Tamaño y �ʲ����پ������貹����ó�� del Mercado de Arreglos de Compuertas Programables en Campo (FPGA)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arreglos de Compuertas Programables en Campo (FPGA) por ���ϲ�����

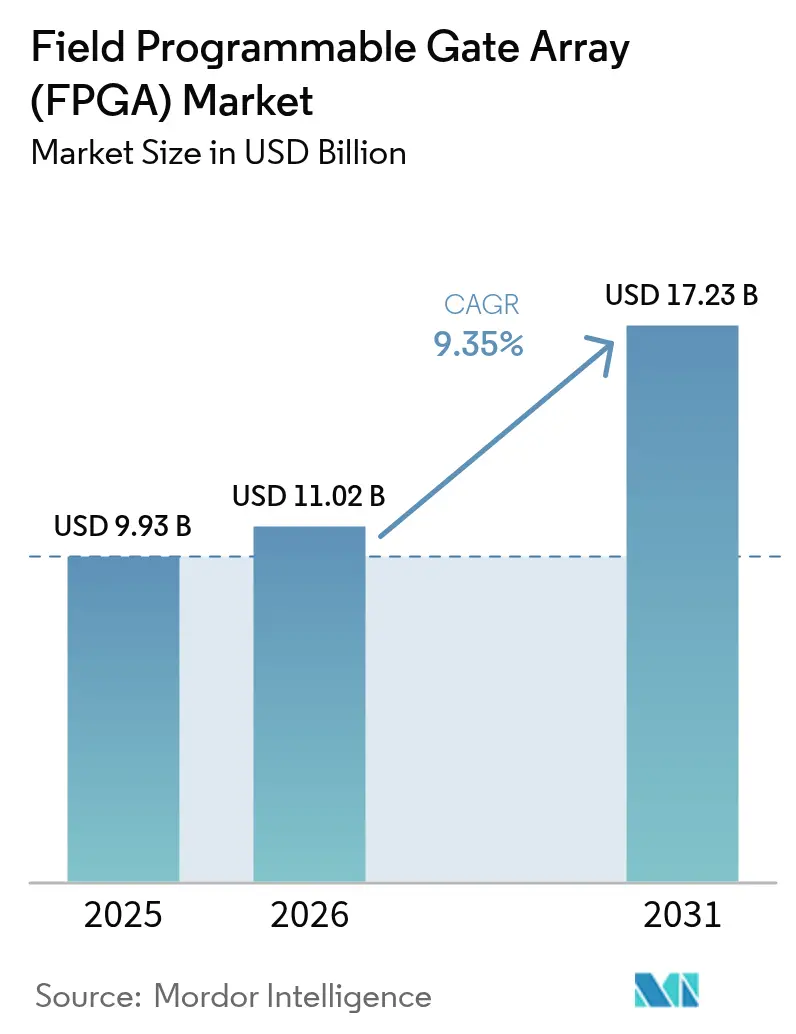

Se espera que el tamaño del mercado de arreglos de compuertas programables en campo (FPGA) aumente de 9,93 mil millones de USD en 2025 a 11,02 mil millones de USD en 2026 y alcance 17,23 mil millones de USD en 2031, creciendo a una CAGR del 9,35% durante 2026-2031. La demanda se está desplazando hacia la lógica reconfigurable a medida que los operadores de nube refinan las canalizaciones de inferencia de IA, los proveedores de redes móviles escalan las superposiciones de Open RAN 5G y los fabricantes de automóviles adoptan trenes de potencia definidos por software. Los proveedores que dominan la integración de chiplets en nodos de 7 nanómetros están ampliando las ventajas de rendimiento por vatio en el segmento de gama alta, mientras que los dispositivos basados en flash continúan expandiéndose en diseños industriales y automotrices que requieren operación instantánea. El riesgo de suministro vinculado a los controles de exportación ha impulsado la innovación autóctona en China, aunque también ha tensado los inventarios occidentales, permitiendo precios premium en piezas avanzadas. La diferenciación competitiva ahora depende más de la facilidad de uso de la cadena de herramientas y de los núcleos de propiedad intelectual certificados que de la densidad lógica bruta por sí sola.

Conclusiones Clave del Informe

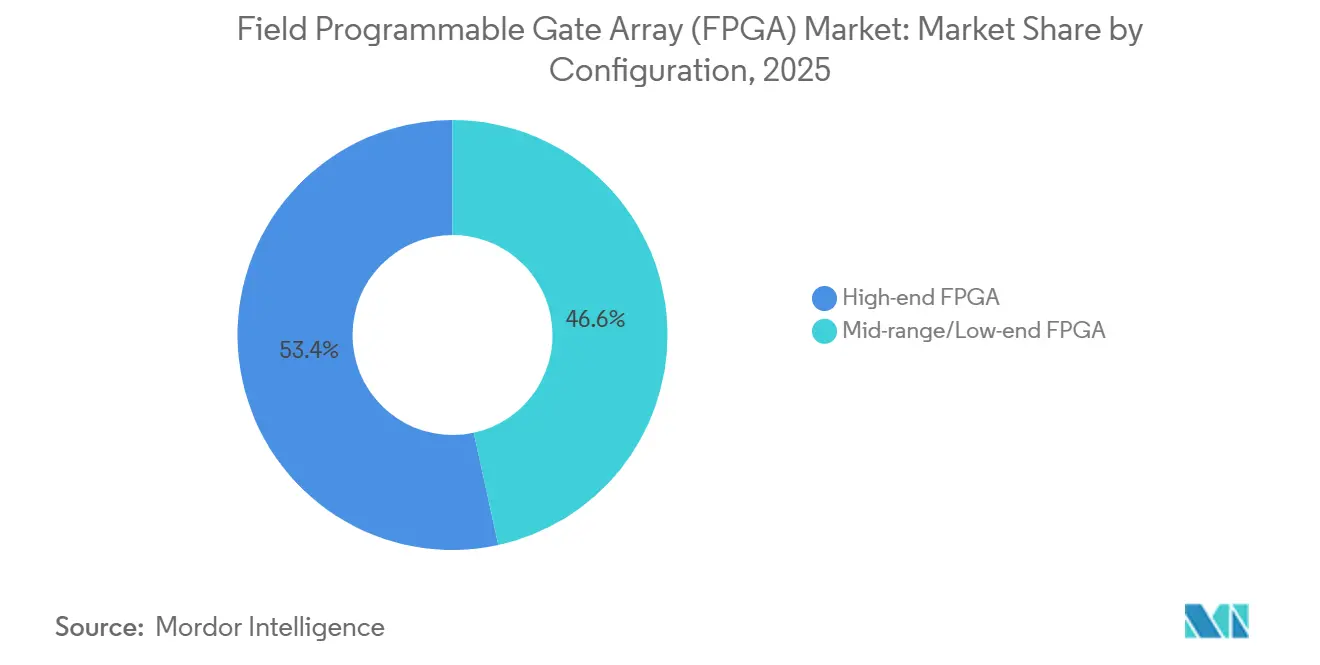

- Por configuración, las FPGA de gama alta lideraron con el 53,41% de los ingresos en 2025; se proyecta que los dispositivos de gama media y baja se expandirán a una CAGR del 11,80% hasta 2031.

- Por arquitectura, los diseños basados en SRAM capturaron el 71,23% de la participación en 2025; las alternativas basadas en flash avanzan a una CAGR del 9,47% hasta 2031.

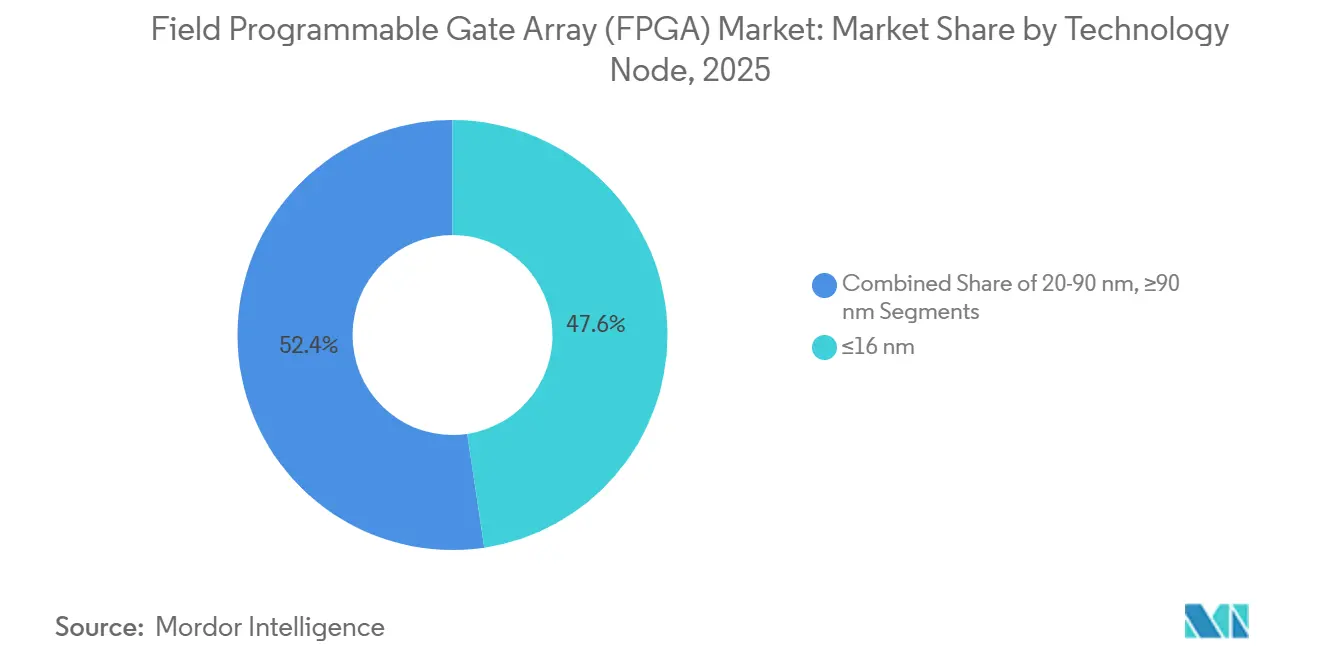

- Por nodo tecnológico, los envíos por debajo de 16 nanómetros representaron el 47,64% del volumen en 2025; se espera que ese grupo avance a una CAGR del 12,71% entre 2026-2031.

- Por mercado final, se prevé que las aplicaciones automotrices crezcan al 12,88% durante 2026-2031, el más rápido entre todos los sectores verticales; los centros de datos retuvieron la mayor porción con el 35,92% de la demanda de 2025.

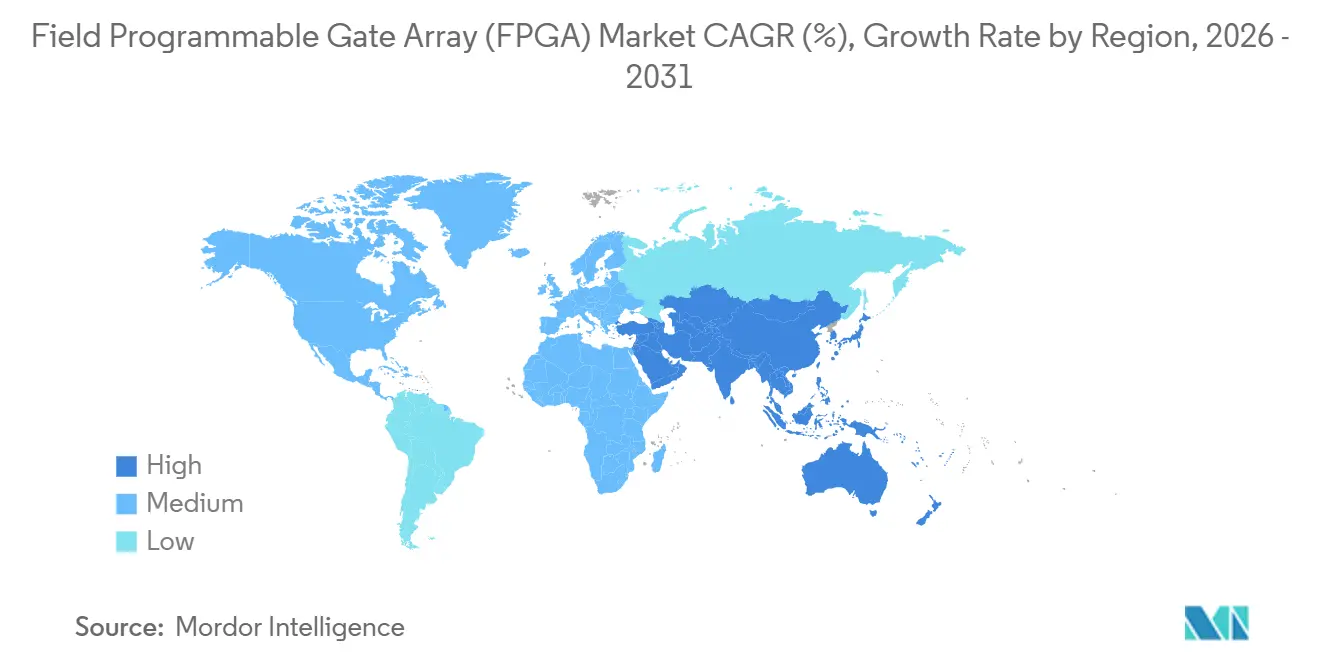

- Por geografía, ��������-�ʲ���í�ھ����� representó el 46,83% de los ingresos en 2025 y debería registrar una CAGR del 11,49% hasta 2031; América del Norte y Europa contribuyeron conjuntamente con casi el 46% del gasto de 2025, impulsados por programas de hiperescala y defensa.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Arreglos de Compuertas Programables en Campo (FPGA)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Inferencia de IA en el Borde en Centros de Datos de Hiperescala | +2.1% | Global, concentrado en América del Norte y ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Cambio al Open RAN 5G que Requiere Lógica Reprogramable en Radios | +1.8% | Global, con adopción temprana en Europa y ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Necesidades de Creación Rápida de Prototipos para Ciclos de Reducción de ASIC/SoC (≤ 7 nm) | +1.5% | Global, liderado por centros de diseño en América del Norte y ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Cumplimiento de Seguridad Funcional en Automotriz (ISO 26262) | +1.4% | Global, más fuerte en Europa y ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Diseños Tolerantes a la Radiación para Constelaciones de Nueva Generación Espacial | +0.9% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fabricantes de Equipos Originales de Trenes de Potencia para Vehículos Eléctricos Chinos que Adoptan eFPGA para Control de Motores | +0.7% | ��������-�ʲ���í�ھ�����, principalmente China | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Demanda de Inferencia de IA en el Borde en Centros de Datos de Hiperescala

Los operadores continúan reemplazando aceleradores de función fija con tejido reconfigurable que puede adaptarse a técnicas evolutivas de cuantización, poda y dispersión en modelos de fundación. El Maia 200 de Microsoft Azure integra mosaicos de cómputo adaptativo para gestionar tareas dinámicas de procesamiento por lotes y rotación de modelos que de otro modo requerirían una actualización de hardware.[1]Microsoft Azure, "El acelerador de IA Maia 200 integra cómputo adaptativo," azure.microsoft.com IBM validó un enfoque similar cuando su plataforma Spyre combinó POWER10 con dispositivos Agilex-7, alcanzando latencia de submilisegundo en canalizaciones de detección de fraude. Los mandatos de soberanía de datos regional en la Unión Europea e India favorecen los nodos de inferencia alojados localmente, lo que lleva a los constructores de nube a adoptar FPGA que pueden redirigirse para lógica de cumplimiento específica de cada país. A medida que los marcos de IA generativa iteran en una cadencia trimestral, el mercado de arreglos de compuertas programables en campo (FPGA) se beneficia de un riesgo reducido de obsolescencia del silicio. Las mejoras en la cadena de herramientas que exponen compiladores de alto nivel a los científicos de datos aceleran aún más la adopción.

Cambio al Open RAN 5G que Requiere Lógica Reprogramable en Radios

Los arquitectos de Open RAN dependen de las FPGA para implementar interfaces de enlace frontal en continua evolución mientras admiten compartición dinámica del espectro, MIMO masivo y dirección de haz de baja latencia. El lanzamiento comercial de Rakuten Mobile validó el rendimiento de Agilex-7 a 100 Gbps de eCPRI.[2]Intel, "La FPGA Agilex permite el Open RAN de Rakuten," intel.com La plataforma Sierra de MaxLinear combina núcleos ARM integrados con tejido de gama media para que los operadores puedan cubrir bandas sub-6 GHz y de onda milimétrica con una sola lista de materiales de hardware. Qualcomm añadió bloques de eFPGA a su acelerador X100, señalando la migración de la lógica reconfigurable hacia chips individuales. Estos despliegues acortan los ciclos de reemplazo de radios de cinco años a actualizaciones de software en sitio, ampliando la presencia del mercado de arreglos de compuertas programables en campo (FPGA) en equipos de macroceldas y pequeñas celdas.

Necesidades de Creación Rápida de Prototipos para Ciclos de Reducción de ASIC/SoC

Los costos de máscara a 5 nm superan los 50 millones de USD por tape-out, por lo que los equipos de diseño ejecutan la verificación en etapas tempranas en FPGA de gama alta, reduciendo el tiempo de puesta en marcha a la mitad. Alchip documentó una reducción de ocho meses para un cliente que emulaba un procesador de IA de 5 nm. [3]Alchip Technologies, "Informe anual 2024," alchip.com El Versal Premium de AMD con transceivers integrados de 112 Gbps permite a los desarrolladores de chiplets probar los enlaces Universal Chiplet Interconnect Express in situ antes de comprometerse con el silicio. La capacidad de alternar imágenes de configuración en minutos en lugar de rehacer obleas en meses agudiza la ventaja del mercado de arreglos de compuertas programables en campo (FPGA) dentro de los flujos de desarrollo de propiedad intelectual de semiconductores, especialmente donde las pruebas de seguridad o protección exigen una cobertura exhaustiva de casos extremos imposible en silicio temprano.

Cumplimiento de Seguridad Funcional en Automotriz (ISO 26262)

Las plataformas de vehículos están consolidando docenas de unidades de control electrónico en controladores zonales y de dominio que deben cumplir los objetivos de fiabilidad ASIL-D. Los SoC PolarFire basados en flash garantizan un arranque determinista en microsegundos, evitando la ventana de vulnerabilidad de las arquitecturas SRAM en sistemas de operación a prueba de fallos. El GW5A-25 de GOWIN obtuvo la certificación de TÜV SÜD, proporcionando a los fabricantes de automóviles un componente de origen nacional para la electrónica de carrocería. Las herramientas de Cadence automatizan la inserción de monitores de seguridad, reduciendo el esfuerzo de certificación en aproximadamente un tercio. A medida que los vehículos eléctricos aumentan el contenido de software, las actualizaciones inalámbricas requieren redundancia de hardware que la lógica reconfigurable proporciona, ampliando el atractivo del mercado de arreglos de compuertas programables en campo (FPGA) entre los proveedores de primer nivel.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Controles de Exportación de EE. UU. y la UE sobre FPGA de Alto Rendimiento hacia China | -1.6% | Global, más agudo en ��������-�ʲ���í�ھ����� y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad en la Asignación de Capacidad de Fundición de 300 mm | -1.2% | Global, concentrado en los ecosistemas de fundición de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Mayor Consumo de Energía Estática frente a ASIC Dedicado | -0.8% | Global, particularmente en centros de datos y uso automotriz | Largo plazo (≥ 4 años) |

| Altos Costos de Licencia para Cadenas de Herramientas de Diseño Propietarias | -0.6% | Global, que afecta a pequeñas y medianas empresas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Controles de Exportación de EE. UU. y la UE sobre FPGA de Alto Rendimiento hacia China

Las normas promulgadas en octubre de 2024 bloquean los dispositivos con ancho de banda superior a 600 GBps o más de 1 000 segmentos DSP, eliminando el Versal Premium y el Agilex 9 de los catálogos chinos. La presentación anual de AMD de 2024 señaló una brecha de ingresos de 400 millones de USD a causa de las restricciones. La Unión Europea reflejó las restricciones en enero de 2025, aumentando la complejidad de las licencias. Los fabricantes de equipos originales chinos aceleraron las adquisiciones nacionales, impulsando los envíos combinados de GOWIN, Anlogic y Pango a 2,3 millones de unidades en 2025. Si bien la política limita el crecimiento a corto plazo, también estimula alternativas regionales, fragmentando el panorama del mercado de arreglos de compuertas programables en campo (FPGA).

Volatilidad en la Asignación de Capacidad de Fundición de 300 mm

Las fundiciones líderes canalizan capital hacia procesadores para teléfonos inteligentes y GPU de IA, dejando menos obleas para la lógica programable. TSMC destinó el 65% de su plan de capital de 40 000 millones de USD para 2025 a expansiones de 3 nm y 5 nm, llevando las líneas de 16 nm al 85% de utilización y añadiendo plazos de entrega de 16 semanas. Intel Foundry Services reservó el 20% de su Fab 52 en Arizona para su propio negocio de FPGA, reduciendo el acceso externo y obligando a los proveedores más pequeños a buscar espacios a precios más altos en GlobalFoundries o UMC. Las oscilaciones del suministro inflan los precios de venta promedio y obligan a los fabricantes de equipos originales a diseñar con doble fuente, ralentizando los ciclos de conversión y amortiguando la CAGR del mercado de arreglos de compuertas programables en campo (FPGA) en los segmentos de gama media y baja.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Configuración: Dominio de Gama Alta, Impulso de Optimización de Costos

Los dispositivos de gama alta capturaron el 53,41% de los ingresos de 2025, anclados por tarjetas de aceleración para centros de datos y unidades de radio 5G que requieren paralelismo masivo y transceivers de varios cientos de gigabits. Los proveedores imponen precios premium porque los motores endurecidos de Ethernet, PCIe Gen5 y AES-256 reducen el número de componentes a nivel de placa, disminuyendo el costo total de la solución a pesar de los precios de venta promedio más altos de los dispositivos. La adopción automotriz de plataformas de aceleración de cómputo adaptativo para sistemas avanzados de asistencia al conductor sostiene el volumen en los nodos líderes, mientras que los clientes aeroespaciales dependen de variantes tolerantes a la radiación. El mercado de arreglos de compuertas programables en campo (FPGA) continúa así tratando el tejido insignia como infraestructura estratégica.

Las categorías de gama media y baja están ganando volumen a una CAGR del 11,80% hasta 2031. Las arquitecturas basadas en flash con consumo de energía inferior a 1 vatio se adaptan a pasarelas de visión artificial, sensores de mantenimiento predictivo y módulos de cámara automotriz, permitiendo la inferencia de IA local dentro de envolventes térmicas ajustadas. El CertusPro-NX de Lattice y otras piezas de arranque instantáneo ofrecen densidad lógica suficiente para la fusión de sensores mientras reducen los costos de la lista de materiales. Las normas de biometría de la UE favorecen el procesamiento en el dispositivo, impulsando aún más la demanda. A medida que las curvas de aprendizaje se aplanan y las bibliotecas de propiedad intelectual prevalidadas se expanden, los sectores sensibles al costo incorporan nuevos participantes al mercado de arreglos de compuertas programables en campo (FPGA), diversificando los ingresos más allá de los clientes de hiperescala.

Por Arquitectura: Hegemonía de SRAM, Resiliencia de Flash

Los diseños basados en SRAM mantuvieron el 71,23% de la participación en 2025, reflejando profundos ecosistemas de propiedad intelectual, alta densidad lógica y flujos maduros de síntesis de alto nivel que mapean los núcleos de IA para centros de datos con mínima intervención en RTL. Las suites de herramientas Quartus Prime y Vitis agilizan las cargas de trabajo en C++ y Python, reduciendo la fricción de adopción para los equipos de software. Los operadores de telecomunicaciones prefieren las FPGA basadas en SRAM para la banda base del enlace frontal y la segmentación de red, ya que los vatios adicionales se compensan con las ganancias de capacidad 5G.

El tejido basado en flash avanza al 9,47% hasta 2031, ya que los tiempos de arranque deterministas, la inmunidad a eventos de perturbación única y la menor fuga en espera se alinean con los mandatos de seguridad funcional y control industrial. El SoC PolarFire de Microchip integra un clúster RISC-V que arranca inmediatamente después de la restauración de energía, protegiendo zonas críticas de seguridad como la dirección y el frenado. Las piezas antifusibles endurecidas a la radiación siguen siendo un nicho pero son vitales en cargas útiles espaciales que deben sobrevivir dosis de >300 kRad, sosteniendo una porción especializada del tamaño del mercado de arreglos de compuertas programables en campo (FPGA) incluso si los envíos unitarios se mantienen modestos.

Por Nodo Tecnológico: Aceleración en el Borde Avanzado

Los dispositivos por debajo de 16 nanómetros representaron el 47,64% del volumen de 2025 y se prevé que escalen a una CAGR del 12,71%. Los chiplets ensamblados con interposers de silicio 2,5D permiten que las pilas de memoria de alto ancho de banda compartan un único paquete con los chips de lógica, ofreciendo un rendimiento de terabytes por segundo para el servicio de modelos de lenguaje de gran escala. El Agilex 5 añade canales de Puente de Interconexión Multi-Die Integrado, demostrando la integración heterogénea a escala comercial. La menor potencia dinámica por elemento lógico permite a los operadores de hiperescala densificar los bastidores de aceleradores sin superar los límites de refrigeración de los centros de datos, fortaleciendo la demanda dentro del mercado de arreglos de compuertas programables en campo (FPGA).

Los nodos maduros de 20-90 nm persisten en accionamientos industriales, imágenes médicas y aviónica, donde los ciclos de calificación superan la innovación de procesos. El suministro estable, los menores costos de máscara y los periféricos analógicos integrados hacen que estos nodos sean atractivos a pesar de las mayores huellas de los chips. Los dispositivos a ≥90 nm siguen siendo indispensables en sistemas de defensa que priorizan la seguridad programable una sola vez y los contratos de soporte de 15 años. En consecuencia, la participación del mercado de arreglos de compuertas programables en campo (FPGA) de los nodos heredados se erosiona lentamente, amortiguando a los proveedores frente a las oscilaciones de la demanda de fundición.

Por Mercado Final: Velocidad Automotriz

Los centros de datos generaron el 35,92% de los ingresos de 2025, con el gasto de hiperescala en inferencia de IA, tarjetas de interfaz de red inteligentes y virtualización de funciones de red absorbiendo piezas de gama alta. Sin embargo, se proyecta que la demanda automotriz sea el segmento de más rápido crecimiento con una CAGR del 12,88%, ya que las estrategias de actualización inalámbrica y la electrónica zonal orientan el hardware hacia la lógica reconfigurable para evitar múltiples versiones de microcontroladores. Las telecomunicaciones se mantienen como la segunda aplicación más grande por valor, con Open RAN y pequeñas celdas de 5G privado desplegando tejido programable para la agilidad de protocolos. La automatización industrial, la robótica y los equipos médicos amplían el tamaño del mercado de arreglos de compuertas programables en campo (FPGA) al incorporar canalizaciones flexibles de procesamiento de señales que se adaptan a estándares de conectividad a prueba de futuro.

El sector aeroespacial y de defensa asegura contratos a largo plazo para FPGA antifusibles y endurecidas a la radiación en cargas útiles de satélites y radar. Los dispositivos electrónicos de consumo portátiles adoptan tejido de bajo consumo para la agregación de sensores en gafas de realidad aumentada y relojes inteligentes. Los proveedores de pruebas y medición integran lógica programable para prolongar la vida útil de los instrumentos mediante actualizaciones de firmware. En conjunto, estos sectores verticales diversifican el mercado de arreglos de compuertas programables en campo (FPGA) y mitigan la dependencia de los ciclos de gasto de capital de hiperescala.

Análisis Geográfico

��������-�ʲ���í�ھ����� lideró con el 46,83% de los ingresos en 2025 y probablemente mantendrá una CAGR del 11,49%. Las empresas chinas enviaron 2,3 millones de unidades nacionales tras los controles de exportación, alcanzando el 12% de la participación regional a pesar de las limitaciones de nodo. El despliegue de India de 150 000 radios Open RAN en 2025, bajo un esquema de Incentivo Vinculado a la Producción, incorporó placas Agilex 7 y Versal AI Edge para procesar cargas de trabajo de enlace frontal y conformación de haz. Los fabricantes de automóviles japoneses integraron SoC PolarFire basados en flash en controladores de zona para vehículos eléctricos, compensando la complejidad ASIL-D con rendimiento de arranque instantáneo. Estas dinámicas aseguran que el mercado de arreglos de compuertas programables en campo (FPGA) permanezca anclado en Asia incluso cuando los factores geopolíticos reconfiguran el suministro en lo profundo de la región.

América del Norte aportó aproximadamente el 28% de los ingresos en 2025, impulsada por la inversión en IA de hiperescala y la modernización de la defensa que exige piezas de origen estadounidense. El Departamento de Defensa seleccionó tejido tolerante a la radiación para comunicaciones satelitales y plataformas no tripuladas, respaldando la visibilidad de adquisiciones plurianuales. Las empresas emergentes de Silicon Valley adoptan bloques de propiedad intelectual de eFPGA para SoC personalizados, reforzando los flujos de ingresos de servicios de diseño nacionales. A medida que las cadenas de herramientas convergen en oneAPI y frontales de Python, los clientes norteamericanos desbloquean mayor portabilidad de código entre CPU, GPU y lógica reconfigurable, ampliando la base de adopción del mercado de arreglos de compuertas programables en campo (FPGA).

Europa contribuyó con aproximadamente el 18% del gasto de 2025, con Alemania, Francia e Italia priorizando la electrificación automotriz y la automatización de fábricas. La Ley de Chips destinó 43 000 millones de EUR a subsidios para semiconductores, incluidas líneas piloto de FPGA previstas para después de 2027. Los fabricantes de maquinaria industrial integran capacidades de Red Sensible al Tiempo, apoyándose en la latencia determinista de los dispositivos basados en flash. Las agencias espaciales contrataron variantes endurecidas a la radiación de PolarFire para la constelación Galileo, reforzando la seguridad del suministro regional. América del Sur, Oriente Medio y Á�ڰ������� combinados representaron menos del 8% de la participación, aunque las modernizaciones de infraestructura en telecomunicaciones y automatización de campos petroleros mantienen la presencia global del mercado de arreglos de compuertas programables en campo (FPGA).

Panorama Competitivo

AMD e Intel controlaron conjuntamente aproximadamente el 55-60% de los ingresos de 2025, pero el mercado sigue siendo solo moderadamente concentrado a medida que los nuevos participantes aprovechan los subsidios nacionales y las licencias de propiedad intelectual. AMD agrupa el Versal ACAP con las CPU EPYC bajo la plataforma Vitis, permitiendo a los científicos de datos desplegar núcleos de IA en lenguajes de alto nivel y acortando los ciclos de desarrollo en casi la mitad. Intel posiciona oneAPI en CPU, GPU y FPGA, permitiendo la reutilización de código y facilitando la migración de cargas de trabajo para desarrolladores nativos de la nube. Estas inversiones en ecosistemas elevan los costos de cambio y defienden los márgenes incluso cuando los precios unitarios enfrentan presión de descuento.

Lattice Semiconductor domina los nichos de borde de bajo consumo utilizando tejido de arranque instantáneo de menos de 1 vatio y núcleos Arm, logrando victorias de diseño en módulos de cámara y pasarelas IoT que atraen menos interés de los rivales más grandes. Los proveedores chinos reducen los precios de referencia hasta en un 30%, aprovechando los mandatos de abastecimiento nacional, aunque el rezago de proceso a 28 nm limita su atractivo a placas de borde industrial y automotriz. Los licenciantes de eFPGA Flex Logix y Achronix penetran en los ASIC de radar automotriz y banda base, evitando el costo y la latencia a nivel de placa de los componentes discretos. Esta estrategia diversifica el mercado de arreglos de compuertas programables en campo (FPGA) hacia modelos de negocio centrados en la propiedad intelectual.

Los movimientos estratégicos giran en torno a la integración vertical, la mitigación del riesgo geográfico y el cumplimiento normativo. Intel amplió un centro de diseño en Malasia para reequilibrar las cadenas de suministro alejándolas de China. AMD completó la integración a nivel de zócalo del tejido Versal con los procesadores EPYC, reduciendo la latencia de movimiento de datos en un 60% en las cargas de trabajo de inferencia. Microchip aseguró un contrato de 150 millones de USD con la Agencia Espacial Europea para los satélites de navegación Galileo, demostrando que los pedidos de grado espacial recompensan la tolerancia a la radiación certificada. A medida que las certificaciones de seguridad funcional y ciberseguridad se vuelven decisivas, los proveedores que ofrecen bibliotecas prevalidadas pueden reducir entre 6 y 12 meses los calendarios de calificación automotriz, proporcionando un apalancamiento crítico de tiempo de comercialización en el mercado de arreglos de compuertas programables en campo (FPGA).

Líderes de la Industria de Arreglos de Compuertas Programables en Campo (FPGA)

Advanced Micro Devices, Inc.

Lattice Semiconductor Corporation

QuickLogic Corporation

Intel Corporation

Achronix Semiconductor Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Intel Corporation anunció una expansión de 300 millones de USD de su centro de diseño de FPGA en Penang, Malasia, añadiendo 500 ingenieros para centrarse en los diseños de referencia de Agilex 9 y Open RAN.

- Enero de 2026: AMD finalizó la integración del Versal ACAP en la hoja de ruta del EPYC 9005, habilitando la computación heterogénea en el mismo zócalo para tareas de inferencia sensibles a la latencia.

- Diciembre de 2025: Lattice Semiconductor y Arm Holdings preintegraron procesadores Cortex-M33 en el tejido CertusPro-NX para apuntar a pasarelas industriales y automotrices de ultra bajo consumo.

- Noviembre de 2025: Microchip Technology ganó un contrato de 150 millones de USD con la Agencia Espacial Europea para FPGA PolarFire endurecidas a la radiación destinadas a los satélites de Segunda Generación de Galileo.

Alcance del Informe Global del Mercado de Arreglos de Compuertas Programables en Campo (FPGA)

Las FPGA son instrumentos de silicio prefabricados que pueden programarse eléctricamente en el campo para convertirse en casi cualquier tipo de circuito o sistema digital. Son un arreglo de bloques lógicos configurables (CLB) vinculados entre sí por interconexiones programables. Después de la fabricación, pueden reprogramarse para satisfacer las necesidades de la aplicación o funcionalidad deseada.

El Informe de Arreglos de Compuertas Programables en Campo está segmentado por Configuración (FPGA de Gama Alta, FPGA de Gama Media/Baja), Arquitectura (Basada en SRAM, Basada en Flash, Antifusible), Nodo Tecnológico (≥90 nm, 20-90 nm, ≤16 nm), Mercado Final (Centro de Datos, Telecomunicaciones, Automotriz, Industrial, Aeroespacial, Consumidor, Médico) y Geografía (América del Norte, América del Sur, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio, Á�ڰ�������). Las Previsiones de Mercado se Proporcionan en Valor (USD).

| FPGA de Gama Alta |

| FPGA de Gama Media/Baja |

| FPGA Basada en SRAM |

| FPGA Basada en Flash |

| FPGA Antifusible |

| ≥90 nm |

| 20-90 nm |

| ≤16 nm |

| Centro de Datos y Computación en la Nube |

| Telecomunicaciones e Infraestructura 5G |

| Automotriz (Sistemas Avanzados de Asistencia al Conductor, Electrificación) |

| Automatización Industrial y Robótica |

| Aeroespacial y Defensa (Aviónica, Comunicaciones por Satélite) |

| Electrónica de Consumo y Dispositivos Portátiles |

| Pruebas, Medición y Dispositivos Médicos |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Nigeria | |

| Egipto | |

| Resto de Á�ڰ������� |

| Por Configuración | FPGA de Gama Alta | |

| FPGA de Gama Media/Baja | ||

| Por Arquitectura | FPGA Basada en SRAM | |

| FPGA Basada en Flash | ||

| FPGA Antifusible | ||

| Por Nodo Tecnológico | ≥90 nm | |

| 20-90 nm | ||

| ≤16 nm | ||

| Por Mercado Final | Centro de Datos y Computación en la Nube | |

| Telecomunicaciones e Infraestructura 5G | ||

| Automotriz (Sistemas Avanzados de Asistencia al Conductor, Electrificación) | ||

| Automatización Industrial y Robótica | ||

| Aeroespacial y Defensa (Aviónica, Comunicaciones por Satélite) | ||

| Electrónica de Consumo y Dispositivos Portátiles | ||

| Pruebas, Medición y Dispositivos Médicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Egipto | ||

| Resto de Á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de arreglos de compuertas programables en campo (FPGA)?

El mercado se situó en 9,93 mil millones de USD en 2025 y se proyecta en 11,02 mil millones de USD para 2026.

¿Qué sector vertical crecerá más rápido para las FPGA durante 2026-2031?

Se prevé que la electrónica automotriz, liderada por las unidades de asistencia avanzada al conductor y gestión de baterías, se expanda a una CAGR del 12,88%.

¿Por qué los operadores de hiperescala prefieren las FPGA para la inferencia de IA?

La lógica reconfigurable se adapta a las arquitecturas de modelos en evolución sin los costos de rediseño de los ASIC, ofreciendo latencia de submilisegundo en cargas de trabajo dinámicas.

¿Cómo afectarán los controles de exportación al suministro global de FPGA?

Las restricciones sobre piezas de alto rendimiento hacia China limitan los envíos a corto plazo, pero también estimulan alternativas nacionales, añadiendo diversidad regional a las cadenas de suministro.

¿Qué arquitectura está ganando participación en los diseños de seguridad funcional?

Las FPGA basadas en flash ofrecen operación de arranque instantáneo y resiliencia a eventos de perturbación única, haciéndolas atractivas para zonas automotrices ASIL-D y lazos de control industrial.

¿Qué nodo de fabricación captura casi la mitad de los envíos actuales de FPGA?

Los procesos en o por debajo de 16 nm comprendieron el 47,64% del volumen de 2025, impulsados por despliegues en centros de datos y radios 5G.

Última actualización de la página el: