Tamaño y Cuota del Mercado Europeo de Gestión de Residuos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

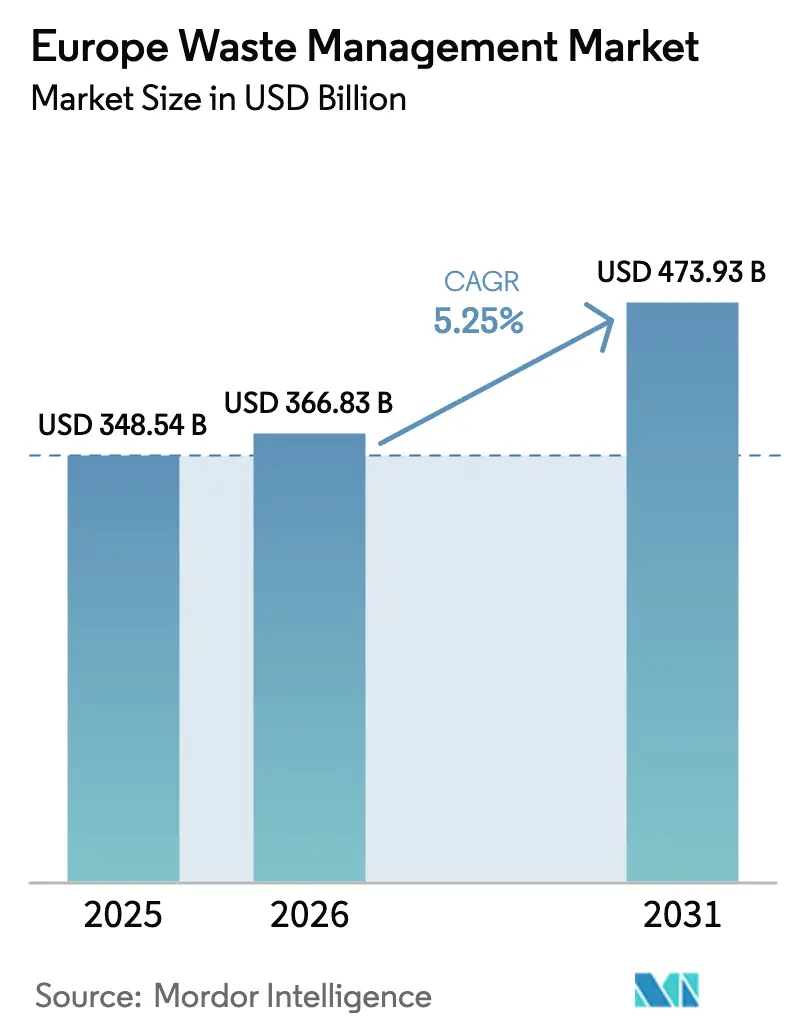

| Tamaño del mercado en el año base (2025) | 348.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 366.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 473.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Gestión de Residuos por ���ϲ�����

El tamaño del mercado europeo de gestión de residuos fue valorado en USD 348.540 millones en 2025 y se estima que crecerá desde USD 366.830 millones en 2026 hasta alcanzar USD 473.930 millones en 2031, a una CAGR del 5,25% durante el período de previsión (2026-2031). La urbanización, los objetivos obligatorios de desvío de la UE y el aumento de las tarifas de Responsabilidad Extendida del Productor (REP) están redirigiendo los volúmenes desde los vertederos hacia canales avanzados de reciclaje y recuperación energética. Los municipios están reescribiendo los contratos de servicio para priorizar las métricas de desvío, mientras que los operadores privados despliegan clasificadores habilitados con inteligencia artificial y rutas de recolección preparadas para baterías con el fin de capturar márgenes premium. Las oscilaciones en los precios de la energía y una caída en los precios de los polímeros reciclados comprimieron los márgenes en 2024-2025; sin embargo, el aumento de las obligaciones de reporte del Alcance 3 mantiene elevada la demanda de soluciones trazables de circuito cerrado. Los grandes operadores transfronterizos han respondido consolidando contratos, desinvirtiendo activos de bajo margen e invirtiendo en reciclaje especializado, preparando el terreno para un conjunto de beneficios estructuralmente más elevado a medida que los mandatos de economía circular se intensifican.

Conclusiones Clave del Informe

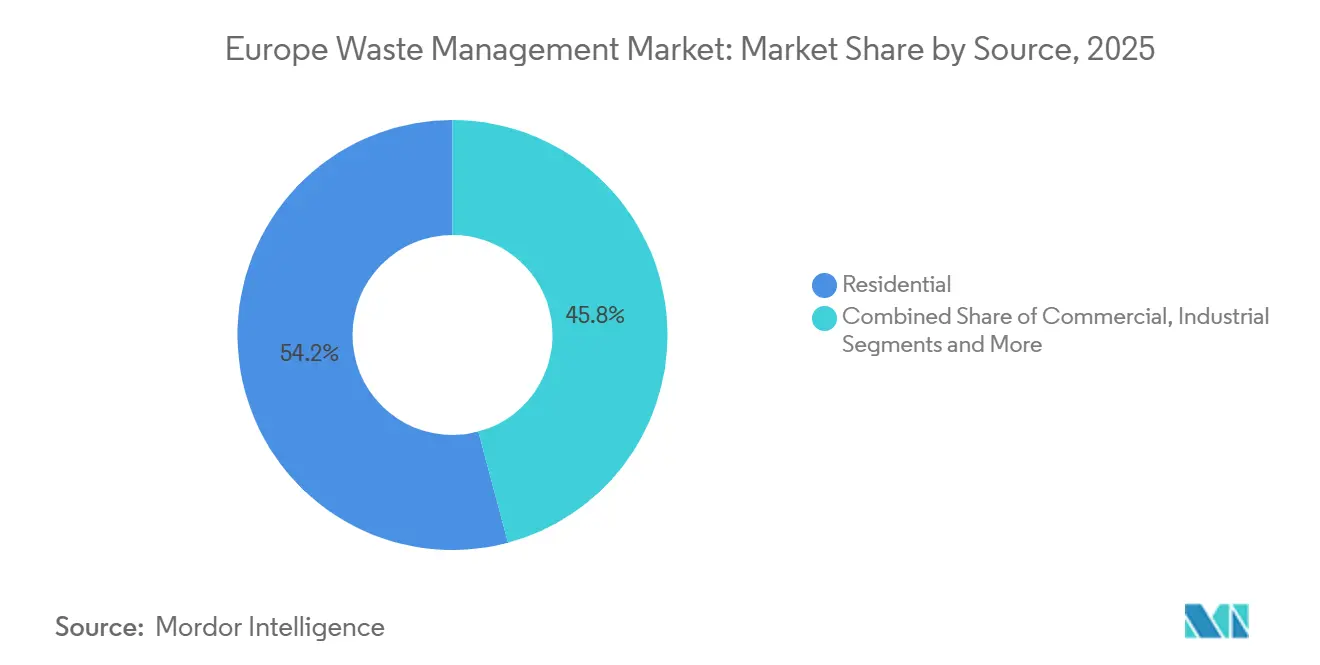

- Por fuente, los flujos residenciales representaron el 54,15% de la cuota del mercado europeo de gestión de residuos en 2025. Se proyecta que los flujos comerciales registren la CAGR más rápida del 6,81% hasta 2031.

- Por servicio, la eliminación y el tratamiento captaron el 45,8% del tamaño del mercado europeo de gestión de residuos en 2025, mientras que el reciclaje y la recuperación de recursos representan el servicio de mayor crecimiento con una CAGR del 6,91%.

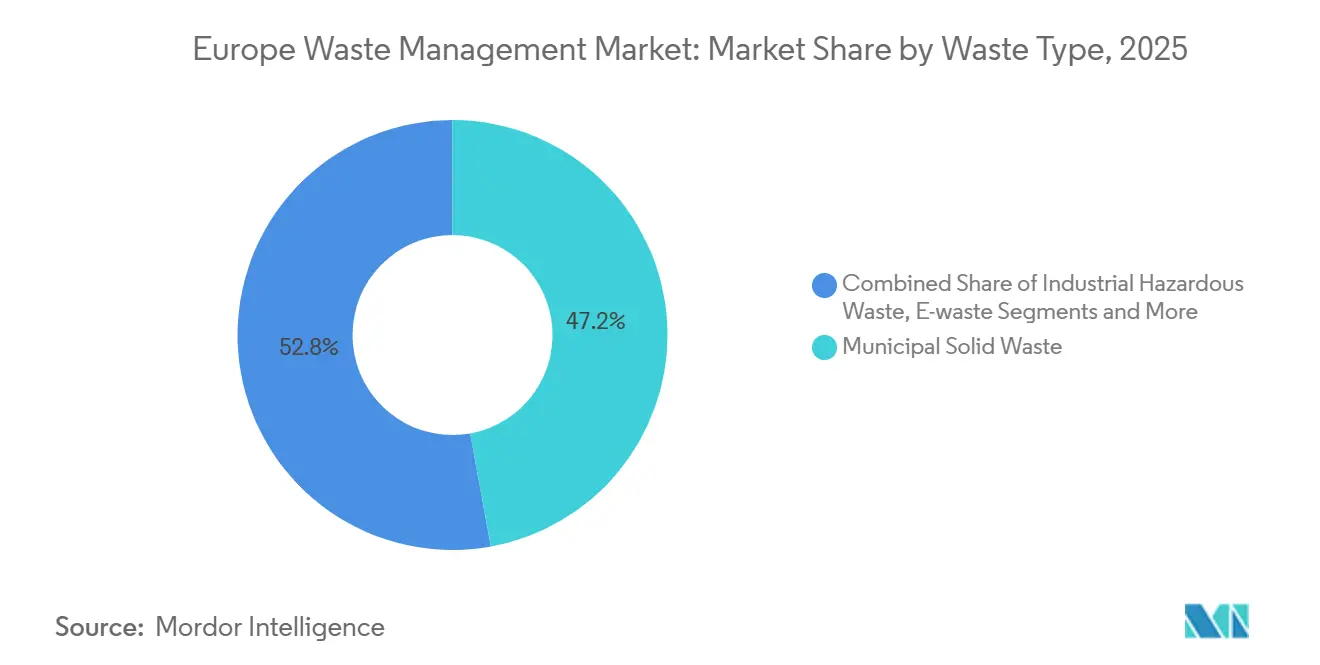

- Por tipo de residuo, los residuos sólidos municipales lideraron con el 47,15% de la cuota del mercado europeo de gestión de residuos en 2025. Se prevé que los residuos electrónicos se expandan a una CAGR del 5,98% hasta 2031.

- Por geografía, Alemania representó el 23,5% de los ingresos regionales del tamaño del mercado europeo de gestión de residuos en 2025, mientras que �����貹ñ�� es la geografía de mayor crecimiento con una CAGR del 5,99%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Gestión de Residuos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandato de la UE del 65% de reciclaje y menos del 10% de vertedero (CEAP 2.0) | +1.2% | Paneuropeo, con variabilidad en la aplicación en los estados miembros del sur y del este | Mediano plazo (2-4 años) |

| Aumento de las tarifas de REP para plásticos de un solo uso | +0.9% | Bélgica, Países Bajos, Francia, Alemania (estructuras de tarifas más elevadas) | Corto plazo (≤2 años) |

| Recolección separada obligatoria de biorresiduos para 2026 | +0.8% | Todos los EU27, con brechas de infraestructura en Rumanía, Bulgaria, Grecia | Corto plazo (≤2 años) |

| Reporte del Alcance 3 de la CSRD impulsando contratos de circuito cerrado | +0.7% | Alemania, Francia, Países Bajos, Reino Unido (grandes concentraciones corporativas) | Mediano plazo (2-4 años) |

| Aumento de baterías de vehículos eléctricos al final de su vida útil impulsando centros de reciclaje | +0.5% | Alemania, Bélgica, Noruega, Francia (clústeres de fabricación automotriz) | Largo plazo (≥4 años) |

| Adaptaciones de CCUS en plantas de Residuos a Energía habilitando créditos de emisiones negativas | +0.3% | Países Bajos, Reino Unido, Suecia (infraestructura avanzada de Residuos a Energía) | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Mandato de la UE del 65% de Reciclaje y Menos del 10% de Vertedero (CEAP 2.0)

La Directiva Marco de Residuos revisada eleva el reciclaje de residuos sólidos municipales al 65% para 2030 y limita el vertido por debajo del 10%, aunque el promedio europeo de 2022 se situó en solo el 44%.[1]Eurostat, "Estadísticas de Residuos Municipales 2025," ec.europa.euLas brechas de cumplimiento canalizan capital hacia clasificadores ópticos, máquinas de depósito y devolución, y centros de logística inversa en las regiones rezagadas. Los objetivos específicos para envases en virtud del Reglamento de Envases y Residuos de Envases intensifican la presión sobre los plásticos y los metales, forzando renegociaciones de contratos que recompensan el desvío sobre el tonelaje. La alineación de incentivos está acelerando la inversión del sector privado, añadiendo un impulso mensurable a la CAGR prevista. El mandato redibuja efectivamente los grupos de ingresos hacia el reciclaje de mayor margen, al tiempo que reduce los ingresos por tarifas de acceso a vertederos.

Aumento de las Tarifas de REP para Plásticos de Un Solo Uso

Las tarifas de los productores oscilan entre USD 225,5 por tonelada en Malta y USD 1.441 por tonelada en Bélgica, una diferencia que empuja a los diseñadores de envases hacia soluciones de un solo formato para toda Europa. Alemania, Francia y los Países Bajos se sitúan cerca de USD 648-982 por tonelada; combinados con el impuesto sobre plásticos de USD 254 por tonelada del Reino Unido, estos gravámenes aumentan la demanda de resina posconsumo. Solo un puñado de estados ofrece bonificaciones por ecodiseño, por lo que la mayoría de las marcas diseñan para el régimen de tarifas más estricto con el fin de evitar penalizaciones. Los costes más elevados comprimen los márgenes, pero simultáneamente aumentan la demanda de contenido reciclado, elevando la CAGR. Los aumentos de tarifas también financian mejoras en las instalaciones de recuperación de materiales, cerrando el ciclo de financiación.

Recolección Separada Obligatoria de Biorresiduos para 2026

A pesar del mandato de enero de 2026 que exige la recolección separada de residuos de alimentos y jardín, muchas regiones del este y del sur aún carecen de capacidad adecuada de digestión y compostaje. Los primeros adoptantes en Alemania y los Países Bajos ya monetizan el biogás y el digestato de calidad fertilizante, demostrando la viabilidad del negocio. Las tarifas de acceso más bajas para biorresiduos presionan los márgenes, por lo que los operadores combinan el servicio con acuerdos de venta de energía que cubren las oscilaciones energéticas. Los objetivos de la estrategia De la Granja a la Mesa para reducir el desperdicio de alimentos minoristas en un 10% intensifican los flujos de materia prima, mientras que la prohibición de PFAS en envases de alimentos en 2026 mejora la calidad del compost. La regulación llena rápidamente las líneas de procesamiento, impulsando un aumento mensurable en el crecimiento a corto plazo.

Reporte del Alcance 3 de la CSRD Impulsando Contratos de Circuito Cerrado

Aproximadamente 50.000 empresas divulgan ahora las emisiones del Alcance 3 vinculadas a residuos en virtud de la Directiva sobre Informes de Sostenibilidad Corporativa. Las multinacionales suscriben acuerdos de compra plurianuales que garantizan contenido reciclado trazable, y Veolia, así como Suez, cobran primas por paquetes de "circuito cerrado" verificados mediante cadena de bloques. Los directores financieros consideran el desvío documentado como una cobertura frente a futuros impuestos sobre vertederos, por lo que los presupuestos migran desde la eliminación estándar hacia la recuperación certificada. Los recolectores más pequeños que carecen de registros de auditoría digital pierden cuota, mientras que el seguimiento habilitado con inteligencia artificial se convierte en un requisito básico en las licitaciones. El cambio hacia la transparencia inyecta un viento de cola adicional en el crecimiento de la industria.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída del precio de los polímeros reciclados que perjudica la economía de la recolección | -0.7% | Paneuropeo, agudo en Bélgica, Países Bajos, Reino Unido | Corto plazo (≤2 años) |

| Volatilidad de los precios de la energía que comprime los márgenes de las instalaciones de recuperación de materiales y de Residuos a Energía | -0.6% | Reino Unido, Alemania, Países Bajos (operaciones de alta intensidad energética) | Corto plazo (≤2 años) |

| Tramitación prolongada de permisos para plantas de reciclaje químico | -0.4% | Alemania, Francia, Italia (evaluaciones de impacto ambiental estrictas) | Mediano plazo (2-4 años) |

| Escasez de catalizadores de tierras raras que limita el escalado de la pirólisis | -0.2% | Alemania, Francia (clústeres de reciclaje avanzado) | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Caída del Precio de los Polímeros Reciclados que Perjudica la Economía de la Recolección

El precio de las escamas de PET clasificadas cayó significativamente, provocando una caída de ingresos para los recicladores de plásticos. Alrededor de 300 kilotones por año de capacidad cerraron, y los recolectores municipales ahora enfrentan déficits presupuestarios cuando los ingresos por fardos no pueden compensar los costes del servicio. Los mandatos de contenido reciclado del Reglamento de Envases y Residuos de Envases (PPWR) se trasladan a 2030, dejando la demanda débil. La caída erosiona el crecimiento del mercado a corto plazo hasta que los precios se recuperen.

Volatilidad de los Precios de la Energía que Comprime los Márgenes de las Instalaciones de Recuperación de Materiales y de Residuos a Energía

Las instalaciones de recuperación de materiales y las unidades de residuos a energía consumen grandes volúmenes de electricidad y gas. Los precios mayoristas de la energía se duplicaron en 2022 y luego retrocedieron en 2025, presionando a los operadores que cubren mal sus riesgos. Twence en los Países Bajos obtuvo el 60% de sus ingresos de 2024 de USD 160,16 millones de la venta de energía eléctrica y calor, por lo que la rentabilidad oscila con cada variación de precios. Alemania añadió un gravamen de CO₂ sobre la incineración en enero de 2024, y el Reino Unido seguirá con una extensión del régimen de comercio de emisiones en 2026, elevando aún más los costes. Muchos operadores tienen previsto aumentar las tarifas de acceso durante 2026-2027; sin embargo, los municipios sensibles al precio pueden desviar los flujos residuales de vuelta a los vertederos cuando las tarifas suban bruscamente.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Los Flujos Residenciales Dominan Mientras los Residuos Comerciales Escalan Rápidamente

Las recolecciones residenciales representaron el 54,15% de la cuota del mercado de gestión de residuos en 2025, sostenidas por programas universales de recogida en acera y la implantación de sistemas de pago por generación en la mayoría de las ciudades de la UE. El flujo comercial que abarca el comercio minorista, la hostelería y las oficinas es el segmento de mayor crecimiento del mercado de gestión de residuos, avanzando a una CAGR del 6,81% hasta 2031 a medida que las empresas reabren los lugares de trabajo e integran servicios de circuito cerrado en los contratos de arrendamiento.

Los contenedores orgánicos separados, las máquinas de venta inversa en cadenas de supermercados y las líneas de cartón listas para paquetería han elevado las tasas de desvío en los núcleos urbanos densos, aunque persisten brechas de servicio en los municipios rurales donde los costes de recolección por tonelada se mantienen elevados. Los minoristas ahora incorporan sensores de nivel de llenado en tiempo real que permiten a los operadores despachar vehículos solo cuando los contenedores alcanzan el 80% de su capacidad, reduciendo los costes de combustible y disminuyendo las huellas del Alcance 3. Los gestores de instalaciones en grandes parques empresariales agrupan cada vez más el reciclaje, la recogida de residuos alimentarios y la devolución de residuos electrónicos en una sola factura, profundizando la cuota de cartera para proveedores integrados como Veolia y Suez. Entre 2026 y 2031, el tamaño del mercado de gestión de residuos atribuible a fuentes comerciales está destinado a crecer de manera constante a medida que los propietarios de marcas persiguen créditos de reciclaje verificados para el cumplimiento de la CSRD.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: El Reciclaje Supera a la Eliminación Tradicional

Las actividades de eliminación y tratamiento, como el vertido, la incineración y la estabilización química, representaron el 45,8% de la cuota del mercado de gestión de residuos en 2025. Los servicios de reciclaje y recuperación de recursos, sin embargo, superan al segmento con una CAGR del 6,91%, señalando un giro estructural en el mercado de gestión de residuos hacia materiales secundarios de alto valor.

Los impuestos sobre vertederos promedian ahora USD 160,21 por tonelada en el Reino Unido, mientras que el gravamen de incineración de Alemania de enero de 2024 erosiona aún más los márgenes de residuos a energía. Estos costes crecientes desplazan los volúmenes hacia instalaciones de recuperación de materiales equipadas con óptica de infrarrojo cercano y brazos de inteligencia artificial que elevan la pureza por encima del 98%. Operadores como Renewi y Biffa han comenzado a vender auditorías de "diseño para el reciclaje" que vinculan a los clientes en contratos de compra de fardos a largo plazo, estabilizando los ingresos cuando los precios de las materias primas caen. Al mismo tiempo, las plantas de digestión anaerobia que procesan los orgánicos recién segregados monetizan tanto las tarifas de acceso como los certificados de gas renovable, añadiendo una fuente de ingresos incremental a la industria de gestión de residuos.

Por Tipo de Residuo: Los Residuos Sólidos Municipales Lideran, los Residuos Electrónicos se Aceleran

Los residuos sólidos municipales (RSM) representaron el 47,15% del volumen total en 2025, otorgándoles la mayor contribución al tamaño del mercado de gestión de residuos. Los residuos electrónicos se clasifican como la categoría de mayor crecimiento con una CAGR del 5,98% hasta 2031, impulsados por el objetivo de recogida del 65% de la UE en virtud de la Directiva sobre Residuos de Aparatos Eléctricos y Electrónicos y la creciente demanda de metales críticos como el cobalto y el paladio.[2]Comisión Europea, "Residuos de Aparatos Eléctricos y Electrónicos (RAEE)," europa.eu

La planta de Hoboken de Umicore ya procesa baterías y placas de circuito, produciendo una masa negra de alta calidad que alimenta nuevas líneas de cátodos, mientras que el centro noruego de Hydrovolt apoya a los fabricantes de equipos originales del norte de Europa. Los centros informales de desmantelamiento y la fuga de exportaciones hacia mercados no pertenecientes a la OCDE aún desvían materia prima potencial, lo que lleva a Bruselas a endurecer el Reglamento sobre Traslados de Residuos a partir de 2026. Los flujos de residuos sólidos municipales continúan reduciéndose a medida que los diseños de productos con menos envases y los sistemas de depósito y devolución ganan terreno; sin embargo, el segmento sigue siendo la base de los contratos de servicio municipal, sustentando el grupo de ingresos central del mercado de gestión de residuos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania ancló el 23,5% de la cuota del mercado regional de gestión de residuos en 2025, respaldada por su modelo de clasificación de sistema dual, un régimen nacional de depósito de botellas y más de 16.000 centros cívicos de reciclaje. Su tasa de reciclaje del 69% ya supera el objetivo de la UE para 2030, y las mejoras constantes en los clasificadores ópticos mantienen la contaminación por debajo del 5%.[3]Eurostat, "Base de Datos de Residuos 2025," ec.europa.eu �����貹ñ��, por el contrario, está proyectada para registrar la CAGR más rápida del 5,99% hasta 2031, a medida que las comunidades autónomas modernizan las instalaciones de recuperación de materiales e implantan contenedores de biorresiduos puerta a puerta antes del plazo de 2026. Los proyectos piloto de pago por generación en Cataluña redujeron los volúmenes residuales hasta en un 30%, liberando capacidad para el reciclaje especializado de mayor margen.

El Reino Unido, que opera fuera de la UE pero refleja muchas directivas, extendió su Régimen de Comercio de Emisiones a las instalaciones de energía a partir de residuos a partir de 2026, añadiendo aproximadamente USD 60,96 por tonelada en costes de carbono a partir de 2028.[4]Suez UK, "Informe sobre la Extensión del Régimen de Comercio de Emisiones 2025," suez.co.uk Se espera que esta medida desvíe las cargas marginales hacia el tratamiento mecánico-biológico y las plantas de cullet de vidrio, amortiguando el uso de vertederos. Francia mantiene un sólido pero costoso marco de REP de bonificación-penalización que orienta a los convertidores hacia envases monomateriales; sin embargo, la recuperación parcial de los gastos de recolección local ha ralentizado las mejoras en las instalaciones de recuperación de materiales en los departamentos más pequeños.

La brecha Norte-Sur de Italia sigue siendo visible, con Lombardía alcanzando el 70% de reciclaje mientras Calabria cae por debajo del 40%. Los fondos de cohesión ahora favorecen al sur y al este de Europa, donde la línea de base de reciclaje del 14% de Rumanía presenta el mayor potencial de mejora. Mientras tanto, el bloque BENELUX destaca por encima de su peso en proyectos piloto de reciclaje químico, aunque las tarifas de REP de USD 1.441 por tonelada en Bélgica presionan los presupuestos de los propietarios de marcas. Aunque los países nórdicos generan un alto volumen de residuos per cápita, lideran el mercado en integración de calefacción urbana exportando residuos caloríficos residuales a plantas al otro lado de la frontera.

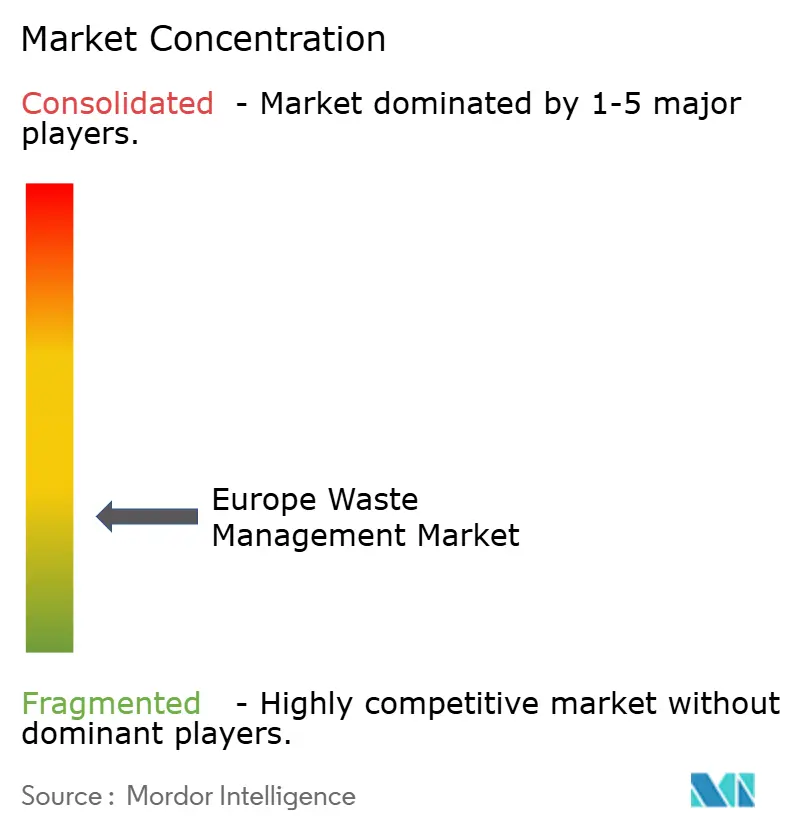

Panorama Competitivo

La competencia dentro del mercado europeo de gestión de residuos está fragmentada. La adquisición por parte de Veolia en 2022 de determinados activos de Suez desencadenó desinversiones antimonopolio de la UE, pero aun así permitió al grupo tejer una plataforma panregional que gana concesiones multiurbanas y contratos de larga duración. Estos gigantes ahora instalan sistemas de visión artificial que elevan la pureza de los fardos del 92% al 98%, cumpliendo los estrictos umbrales del PPWR y habilitando contratos de compra premium.

Los operadores de nivel medio están reformando sus carteras para perseguir márgenes de EBITDA más elevados. Renewi salió de Francia por USD 104,5 millones en julio de 2025 y reinvirtió los ingresos en la clasificación de plásticos en el Benelux, mientras que Biffa firmó un contrato de residuos comerciales en Londres de USD 152,4 millones que exige la implantación completa de camiones eléctricos. La adquisición polaca de PreZero por USD 88 millones añade 200.000 toneladas de capacidad de clasificación en Europa Central, posicionando a la empresa por delante de los hitos del PPWR. La integración vertical se acelera, con Remondis cofinanciando una empresa de pirólisis de BASF para asegurar los márgenes de polímeros en la cadena de valor descendente.

Los competidores digitales, como las plataformas de Circularidad como Servicio, agregan flujos de residuos de pymes y utilizan precios al contado para atraer clientes alejándolos de los intermediarios tradicionales. Los operadores establecidos responden con contenedores equipados con IoT que registran datos de llenado y factores de emisión, satisfaciendo a los auditores de la CSRD y evitando la desintermediación. Sin embargo, los cuellos de botella en la tramitación de permisos para el reciclaje químico y la escasez de catalizadores de tierras raras limitan las ventajas del pionero, haciendo de la solidez del balance un diferenciador clave en la industria de gestión de residuos durante la próxima década.

Líderes de la Industria Europea de Gestión de Residuos

Veolia

Suez

Remondis

FCC Environment

PreZero

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Veolia anunció una inversión de USD 165 millones para construir un incinerador de residuos peligrosos en Renania del Norte-Westfalia con una capacidad anual de 50.000 toneladas, dirigido a clientes industriales que enfrentan normas más estrictas sobre vertederos.

- Enero de 2026: Biffa aseguró un contrato de 10 años por USD 152,4 millones con la Autoridad del Gran Londres que cubre la recogida de residuos comerciales en 12 distritos, desplegando camiones de recogida eléctricos y software de rutas con inteligencia artificial.

- Diciembre de 2025: PreZero adquirió una participación del 60% en un operador polaco de instalaciones de recuperación de materiales por USD 88 millones, añadiendo 200.000 toneladas de capacidad de clasificación antes de los plazos del PPWR.

- Noviembre de 2025: Remondis se asoció con BASF para pilotar una línea de reciclaje químico de 15.000 toneladas por año en Ludwigshafen, Alemania, con puesta en marcha prevista para el tercer trimestre de 2026.

Alcance del Informe del Mercado Europeo de Gestión de Residuos

| Residencial |

| Comercial (comercio minorista, oficinas, etc.) |

| Industrial |

| Médico (Salud y Farmacéutico) |

| Construcción y Demolición |

| Otros (institucional, agrícola, etc.) |

| Recolección, Transporte, Clasificación y Segregación | |

| Eliminación / Tratamiento | Vertedero |

| Reciclaje y Recuperación de Recursos | |

| Incineración y Residuos a Energía | |

| Otros (Tratamiento Químico, Compostaje, etc.) | |

| Otros (Consultoría, Auditoría y Formación, etc.) |

| Residuos Sólidos Municipales |

| Residuos Industriales Peligrosos |

| Residuos Electrónicos |

| Residuos Plásticos |

| Residuos Biomédicos |

| Residuos de Construcción y Demolición |

| Residuos Agrícolas |

| Otros Residuos Especializados (radiactivos, etc.) |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| �����貹ñ�� |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) |

| Resto de Europa |

| Por Fuente | Residencial | |

| Comercial (comercio minorista, oficinas, etc.) | ||

| Industrial | ||

| Médico (Salud y Farmacéutico) | ||

| Construcción y Demolición | ||

| Otros (institucional, agrícola, etc.) | ||

| Por Tipo de Servicio | Recolección, Transporte, Clasificación y Segregación | |

| Eliminación / Tratamiento | Vertedero | |

| Reciclaje y Recuperación de Recursos | ||

| Incineración y Residuos a Energía | ||

| Otros (Tratamiento Químico, Compostaje, etc.) | ||

| Otros (Consultoría, Auditoría y Formación, etc.) | ||

| Por Tipo de Residuo | Residuos Sólidos Municipales | |

| Residuos Industriales Peligrosos | ||

| Residuos Electrónicos | ||

| Residuos Plásticos | ||

| Residuos Biomédicos | ||

| Residuos de Construcción y Demolición | ||

| Residuos Agrícolas | ||

| Otros Residuos Especializados (radiactivos, etc.) | ||

| Por Geografía | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de gestión de residuos en 2026?

El sector se sitúa en USD 366.830 millones en 2026 y se encamina hacia USD 473.930 millones en 2031 a una CAGR del 5,25%.

¿Qué segmento genera más ingresos en la actualidad?

Las recolecciones residenciales ocupan la primera posición con el 54,15% de los ingresos de 2025, respaldadas por programas universales de recogida en acera.

¿Qué tipo de residuo crece más rápido hasta 2031?

Los residuos electrónicos lideran con una CAGR del 5,98%, impulsados por los objetivos de la Directiva sobre Residuos de Aparatos Eléctricos y Electrónicos y la demanda de metales críticos reciclados.

¿Qué país contribuye más a los ingresos regionales?

Alemania representa el 23,5% de los ingresos del mercado de 2025 gracias a los maduros sistemas de depósito y las altas tasas de reciclaje.

¿Cuál es el impacto del aumento de las tarifas de REP sobre los plásticos?

Las tarifas han alcanzado hasta USD 1.441 por tonelada en Bélgica, lo que lleva a las empresas a rediseñar los envases para facilitar el reciclaje y aumentar la demanda de resina reciclada.

¿Cómo están abordando los operadores de energía a partir de residuos los nuevos costes del régimen de comercio de emisiones?

Muchos planean instalar unidades de captura de carbono o aumentar las tarifas de acceso; en el Reino Unido, el coste adicional de carbono se proyecta en aproximadamente USD 60,96 por tonelada a partir de 2028.

Última actualización de la página el: