Tama帽o y 笔补谤迟颈肠颈辫补肠颈贸苍 del Mercado de Materiales para Semiconductores de Europa

Visi贸n General del Mercado

| Per铆odo de Estudio | 2019 - 2030 |

|---|---|

| Per铆odo de Datos Pronosticados | 2025 - 2030 |

| Per铆odo de Datos Hist贸ricos | 2019 - 2023 |

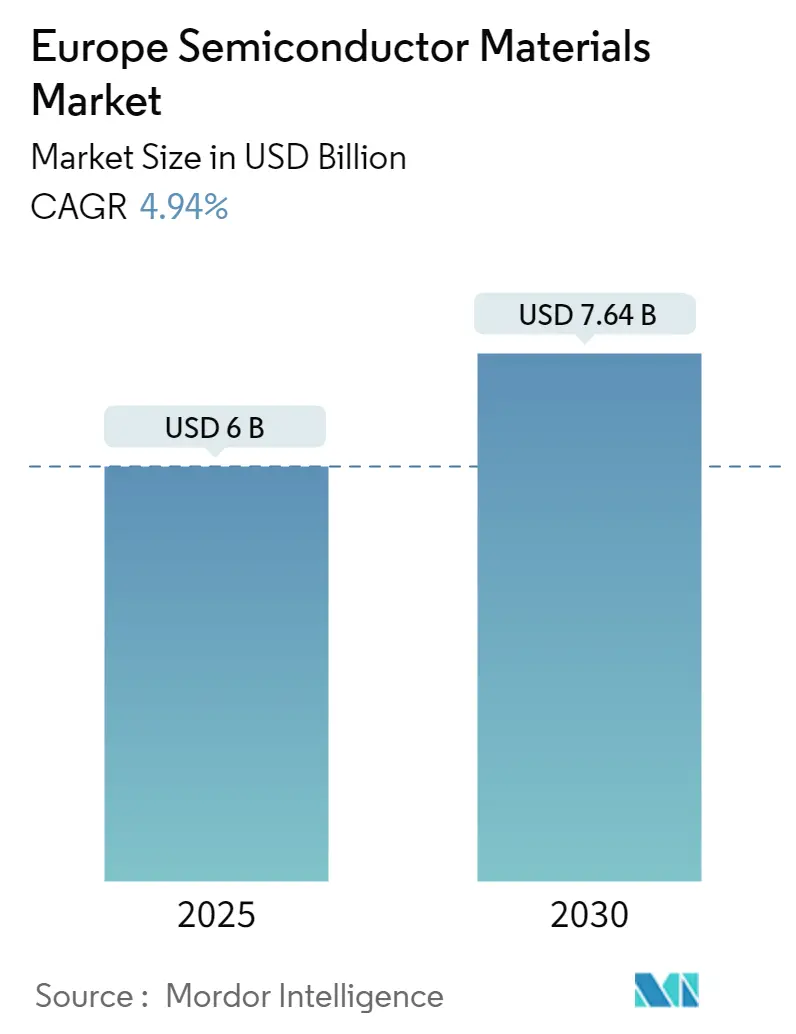

| Tama帽o del Mercado (2025) | 6.00 Mil millones de d贸lares |

| Tama帽o del Mercado (2030) | 7.64 Mil millones de d贸lares |

| Tasa de crecimiento (2025 - 2030) | 4.94% CAGR |

| Concentraci贸n del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen 漏 黑料不打烊. El uso requiere atribuci贸n seg煤n CC BY 4.0. | |

An谩lisis del Mercado de Materiales para Semiconductores de Europa por 黑料不打烊

El tama帽o del Mercado de Materiales para Semiconductores de Europa se estima en 6,00 mil millones de USD en 2025, y se espera que alcance los 7,64 mil millones de USD en 2030, a una CAGR del 4,94% durante el per铆odo de previsi贸n (2025-2030).

El panorama de materiales para semiconductores en Europa est谩 experimentando una transformaci贸n significativa impulsada por iniciativas estrat茅gicas para fortalecer la soberan铆a regional en semiconductores. A trav茅s de la Ley de Chips de la UE anunciada en febrero de 2022, la Uni贸n Europea tiene como objetivo duplicar su cuota de mercado global en semiconductores del 10% a aproximadamente el 20% para 2030, respaldada por un sustancial apoyo financiero para la producci贸n avanzada de chips e investigaci贸n en materiales electr贸nicos. Este impulso estrat茅gico ha catalizado inversiones sin precedentes en capacidad de fabricaci贸n, con la regi贸n de Europa y Oriente Medio registrando 9.300 millones de USD en gasto en equipos de fabricaci贸n de obleas en 2022, lo que representa un notable crecimiento del 176% respecto al a帽o anterior.

La industria est谩 siendo testigo de un cambio sustancial en las capacidades de fabricaci贸n y el desarrollo de infraestructura en toda la regi贸n. Las principales empresas de semiconductores est谩n estableciendo nuevas instalaciones de producci贸n, como lo ejemplifica el anuncio de STMicroelectronics en octubre de 2022 para construir una planta de obleas de carburo de silicio por valor de 730 millones de EUR en Italia, marcando el primer proyecto aprobado en el marco de la iniciativa de la UE para localizar la producci贸n de chips. Esta tendencia se ve reforzada por el anuncio de Wolfspeed en febrero de 2023 para construir una instalaci贸n de fabricaci贸n de obleas de 200 mm altamente automatizada en Saarland, Alemania, demostrando el compromiso de la industria con la expansi贸n de las capacidades de fabricaci贸n europeas.

El mercado est谩 experimentando una r谩pida evoluci贸n en las aplicaciones tecnol贸gicas, particularmente en el sector de las telecomunicaciones. A enero de 2023, Deutsche Telekom inform贸 que m谩s de 80.000 estaciones base han sido actualizadas a 5G, logrando una cobertura del 94% de la poblaci贸n en Alemania, con el objetivo de alcanzar una cobertura del 99% para 2025. Este despliegue de infraestructura de telecomunicaciones avanzada est谩 impulsando la demanda de materiales semiconductores especializados, particularmente en amplificadores de potencia y componentes de radiofrecuencia esenciales para la expansi贸n de redes 5G.

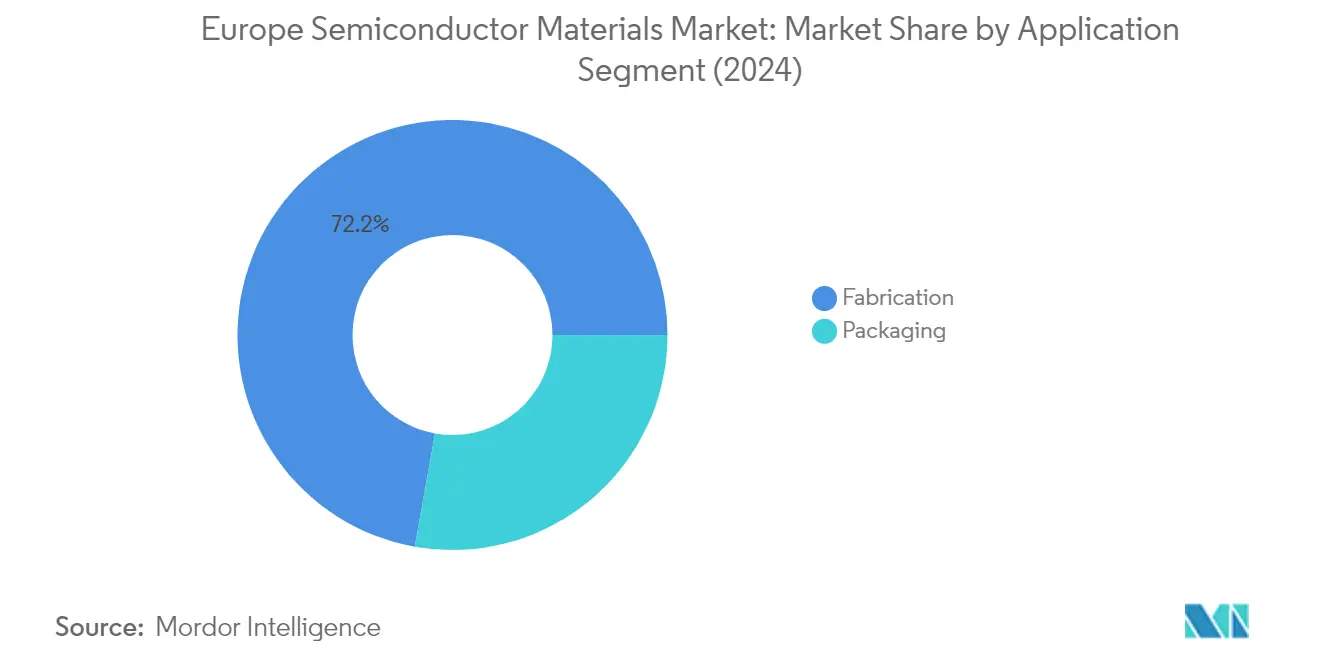

La estructura de la industria contin煤a evolucionando con los procesos de fabricaci贸n dominando la cadena de valor, representando el 71,6% de la cuota de mercado en 2022. Esta dominancia refleja la creciente complejidad de los procesos de fabricaci贸n de semiconductores, con la fabricaci贸n moderna que requiere hasta 1.400 pasos de proceso solo para obleas de semiconductores. La industria est谩 siendo testigo de un cambio hacia materiales avanzados y t茅cnicas de fabricaci贸n, con empresas que invierten en investigaci贸n y desarrollo de nuevos materiales de sustrato semiconductor para superar las limitaciones de las tecnolog铆as tradicionales de semiconductores de silicio, particularmente para satisfacer las demandas de circuitos integrados m谩s peque帽os y r谩pidos que est谩n llevando los materiales actuales a sus l铆mites te贸ricos.

Tendencias e Informaci贸n del Mercado de Materiales para Semiconductores de Europa

Avance T茅cnico e Innovaci贸n de Productos de los Materiales para Semiconductores

La industria de semiconductores est谩 siendo testigo de un cambio revolucionario desde los sustratos r铆gidos tradicionales hacia materiales semiconductores m谩s flexibles e innovadores, impulsando un avance tecnol贸gico significativo. Un ejemplo notable es el desarrollo de diciembre de 2022 por parte de Pragmatic Semiconductor Ltd, que obtuvo 35 millones de USD en financiaci贸n para fabricar procesadores flexibles que pueden doblarse sin romperse y operar sin silicio. Esta innovaci贸n, demostrada a trav茅s de su colaboraci贸n con Arm Ltd en el proyecto PlasticArm, representa un avance en la tecnolog铆a de materiales semiconductores mediante la implementaci贸n de transistores de 贸xido met谩lico sobre un sustrato pl谩stico. La tendencia hacia sustratos flexibles ha permitido el desarrollo de diversos dispositivos, desde diodos emisores de luz avanzados hasta c茅lulas solares de alta eficiencia y transistores de pr贸xima generaci贸n.

El proyecto FACIT (Recocido R谩pido de Semiconductores Compuestos para la Integraci贸n de Nuevas Tecnolog铆as) de la Uni贸n Europea ha logrado avances significativos en la combinaci贸n de materiales III-V con tecnolog铆a de silicio-germanio. Los cient铆ficos han integrado con 茅xito indio, galio y arseniuro (InGaAs) con tecnolog铆a de silicio-germanio (SiGe) para crear chips CMOS avanzados, compatibles con la fabricaci贸n de chips en grandes vol煤menes. Este avance permite la integraci贸n de capas CMOS de InGaAs, SiGe y Si utilizando obleas de Si de gran tama帽o de 350-400 mm, lo que permite una mayor miniaturizaci贸n de la tecnolog铆a de semiconductores a escala nanom茅trica y aborda los desaf铆os continuos de la Ley de Moore para hacer los dispositivos inform谩ticos m谩s peque帽os, r谩pidos y rentables.

Creciente Demanda de Bienes de Electr贸nica de Consumo

La creciente sofisticaci贸n de la electr贸nica de consumo est谩 impulsando una demanda sin precedentes de materiales semiconductores avanzados, particularmente en aplicaciones de electr贸nica de potencia. El carburo de silicio (SiC) ha surgido como un material crucial debido a sus caracter铆sticas superiores, que permiten la operaci贸n a temperaturas y potenciales el茅ctricos m谩s elevados, al tiempo que ofrece una mayor eficiencia en la conversi贸n de energ铆a. Este avance es particularmente evidente en la evoluci贸n de la tecnolog铆a de carga, donde las clasificaciones de corriente han aumentado de 0,5 miliamperios a 5 miliamperios, lo que requiere semiconductores de SiC en adaptadores USB-C y adaptadores integrados para mantener los niveles de corriente y voltaje requeridos.

Los principales fabricantes de electr贸nica de consumo est谩n incorporando activamente materiales semiconductores avanzados para mejorar el rendimiento de los productos y satisfacer las demandas de los consumidores de carga m谩s r谩pida y mayor duraci贸n de la bater铆a. Empresas como OPPO, OnePlus, Motorola, Samsung y Apple est谩n aprovechando los dispositivos de GaN y SiC en sus cargadores integrados y adaptadores USB-C de pr贸xima generaci贸n para lograr una densidad de potencia ultraelevada. El reciente mandato de la Uni贸n Europea que exige que todos los tel茅fonos m贸viles, tabletas y c谩maras vendidos en la UE incluyan puertos de carga USB Tipo C para finales de 2024, con los ordenadores port谩tiles siguiendo en la primavera de 2026, est谩 acelerando a煤n m谩s la adopci贸n de materiales semiconductores avanzados en la electr贸nica de consumo.

Mayor Demanda por Parte de Empresas de Ensamblaje y Prueba de Semiconductores Subcontratados/Empaquetado

La industria de empaquetado de semiconductores est谩 experimentando un crecimiento sustancial en la demanda de materiales avanzados, impulsado por la creciente complejidad de los dispositivos semiconductores y la necesidad de soluciones de empaquetado innovadoras. En febrero de 2023, Intel anunci贸 planes para construir una planta avanzada de empaquetado y ensamblaje de semiconductores en Italia como parte de su estrategia de inversi贸n de 80 mil millones de EUR en la Uni贸n Europea. Esta inversi贸n demuestra la creciente importancia de las tecnolog铆as de empaquetado en la cadena de valor de los semiconductores y la creciente demanda de materiales especializados de empaquetado de semiconductores en aplicaciones de empaquetado.

La evoluci贸n de las tecnolog铆as de empaquetado est谩 creando nuevos requisitos para los materiales semiconductores, particularmente en 谩reas como la uni贸n de dados, la encapsulaci贸n y la gesti贸n t茅rmica. Por ejemplo, en marzo de 2022, Intel anunci贸 la primera fase de sus planes para invertir alrededor de 80 mil millones de EUR en la Uni贸n Europea durante la pr贸xima d茅cada a lo largo de toda la cadena de valor de los semiconductores, desde I+D hasta fabricaci贸n y tecnolog铆as de empaquetado de 煤ltima generaci贸n. Este enfoque de inversi贸n integral destaca el papel cr铆tico de las empresas de empaquetado en el impulso de la demanda de materiales especializados de empaquetado de semiconductores y el compromiso de la industria con el avance de las tecnolog铆as de empaquetado para apoyar los dispositivos semiconductores de pr贸xima generaci贸n.

An谩lisis de Segmentos: Por Aplicaci贸n

Segmento de 贵补产谤颈肠补肠颈贸苍 en el Mercado de Materiales para Semiconductores de Europa

El segmento de fabricaci贸n domina el mercado europeo de materiales para semiconductores, con una cuota de mercado de aproximadamente el 72% en 2024. Este segmento abarca materiales cruciales como productos qu铆micos de proceso, fotom谩scaras, gases electr贸nicos, materiales de fotorresistencia, objetivos de pulverizaci贸n cat贸dica y silicio, siendo el silicio el componente m谩s significativo, representando aproximadamente el 36% de los materiales de fabricaci贸n. El dominio del segmento est谩 impulsado principalmente por la creciente complejidad de los procesos de fabricaci贸n de semiconductores y la creciente demanda de dispositivos semiconductores avanzados en diversas industrias. El segmento de fabricaci贸n tambi茅n est谩 experimentando la tasa de crecimiento m谩s alta del mercado, impulsada por los avances t茅cnicos en materiales semiconductores y la creciente adopci贸n de procesos de fabricaci贸n avanzados. La Ley de Chips de la Uni贸n Europea y diversas iniciativas gubernamentales para fortalecer las capacidades de fabricaci贸n de semiconductores nacionales est谩n impulsando a煤n m谩s la demanda de materiales de fabricaci贸n.

Segmento de Empaquetado en el Mercado de Materiales para Semiconductores de Europa

El segmento de empaquetado desempe帽a un papel vital en el mercado de materiales para semiconductores, abarcando materiales como sustratos, marcos de plomo, paquetes cer谩micos, hilo de uni贸n, resinas de encapsulaci贸n y materiales de uni贸n de dados. Este segmento es esencial para proteger los dispositivos semiconductores y permitir su integraci贸n en diversos sistemas electr贸nicos. El crecimiento en este segmento est谩 impulsado por la creciente demanda de soluciones de empaquetado avanzadas, particularmente en aplicaciones emergentes como la tecnolog铆a 5G, la electr贸nica automotriz y los dispositivos de Internet de las Cosas (IoT). El segmento se beneficia de las innovaciones continuas en tecnolog铆as y materiales de empaquetado, que son cruciales para mejorar el rendimiento y la fiabilidad de los dispositivos semiconductores al tiempo que se reduce su tama帽o y costo.

An谩lisis de Segmentos: Por Industria de Usuario Final

Segmento de Electr贸nica de Consumo en el Mercado de Materiales para Semiconductores de Europa

El segmento de electr贸nica de consumo domina el mercado europeo de materiales para semiconductores, con una cuota de mercado de aproximadamente el 38% en 2024. Esta significativa posici贸n en el mercado est谩 impulsada por la creciente adopci贸n de dispositivos electr贸nicos avanzados, incluidos tel茅fonos inteligentes, tabletas, electrodom茅sticos inteligentes y electr贸nica port谩til en los pa铆ses europeos. El crecimiento del segmento est谩 respaldado adem谩s por las iniciativas de la Uni贸n Europea para fortalecer las capacidades de producci贸n de semiconductores nacionales, particularmente para aplicaciones de electr贸nica de consumo. La creciente demanda de materiales semiconductores en este segmento tambi茅n est谩 impulsada por los avances tecnol贸gicos en dispositivos de consumo, como la integraci贸n de inteligencia artificial, conectividad IoT y capacidades de procesamiento mejoradas, que requieren componentes semiconductores m谩s sofisticados.

Segmento Automotriz en el Mercado de Materiales para Semiconductores de Europa

El segmento automotriz est谩 emergiendo como el sector de m谩s r谩pido crecimiento en el mercado europeo de materiales para semiconductores, con proyecciones que indican un crecimiento s贸lido entre 2024 y 2029. Este crecimiento acelerado est谩 impulsado principalmente por la r谩pida electrificaci贸n de los veh铆culos en los mercados europeos y la creciente integraci贸n de sistemas avanzados de asistencia al conductor (ADAS). La expansi贸n del segmento est谩 respaldada adem谩s por las estrictas regulaciones europeas que promueven la adopci贸n de veh铆culos el茅ctricos y la creciente implementaci贸n de tecnolog铆as de conducci贸n aut贸noma. Los fabricantes de autom贸viles europeos est谩n incorporando cada vez m谩s materiales semiconductores sofisticados en sus veh铆culos para aplicaciones que van desde la gesti贸n de energ铆a y los sistemas de bater铆as hasta las caracter铆sticas avanzadas de seguridad y los sistemas de infoentretenimiento.

Segmentos Restantes en el Mercado de Materiales para Semiconductores de Europa

El segmento de telecomunicaciones mantiene una fuerte presencia en el mercado, impulsado por el despliegue continuo de infraestructura 5G y las iniciativas de modernizaci贸n de redes en toda Europa. El sector manufacturero contin煤a evolucionando con la implementaci贸n de tecnolog铆as de Industria 4.0 y sistemas de automatizaci贸n que requieren materiales semiconductores especializados. El segmento de energ铆a y servicios p煤blicos se centra en aplicaciones de gesti贸n de energ铆a y tecnolog铆as de redes inteligentes, mientras que otras industrias de usuarios finales abarcan diversas aplicaciones, incluidos los sectores aeroespacial, de defensa y de atenci贸n m茅dica. Cada uno de estos segmentos contribuye de manera 煤nica a la din谩mica del mercado, con requisitos variables de materiales semiconductores seg煤n sus aplicaciones espec铆ficas y necesidades tecnol贸gicas.

An谩lisis de Segmentos: Por Tipo

Segmento de Carburo de Silicio (SiC) en el Mercado Global de Materiales para Semiconductores Compuestos

El Carburo de Silicio (SiC) domina el mercado global de materiales para semiconductores compuestos, con una cuota de mercado de aproximadamente el 48% en 2024. Esta significativa posici贸n en el mercado est谩 impulsada por las propiedades superiores del SiC como material semiconductor de banda ancha, incluida su capacidad para operar a temperaturas de uni贸n muy elevadas que superan los 200 掳C y su baja resistencia en aplicaciones de alto voltaje. El material se ha vuelto particularmente crucial en aplicaciones de electr贸nica de potencia, especialmente para veh铆culos el茅ctricos, inversores de energ铆a solar y fuentes de alimentaci贸n para centros de datos. Los principales fabricantes europeos est谩n invirtiendo fuertemente en instalaciones de SiC, con empresas como STMicroelectronics y Wolfspeed estableciendo nuevas plantas de producci贸n para satisfacer la creciente demanda de clientes automotrices e industriales. La excelente eficiencia del material en la conversi贸n y el control de energ铆a lo hace ideal para aplicaciones que van desde inversores de almacenamiento de energ铆a fotovoltaica hasta fuentes de alimentaci贸n ininterrumpida para servidores de centros de datos y estaciones de carga de redes inteligentes.

Trayectoria de Crecimiento del Segmento de SiC en el Mercado Global de Materiales para Semiconductores Compuestos

El segmento de Carburo de Silicio est谩 experimentando un crecimiento notable, proyectado para expandirse aproximadamente un 13% entre 2024 y 2029. Esta excepcional tasa de crecimiento est谩 impulsada por varios factores, incluida la creciente adopci贸n de veh铆culos el茅ctricos, la expansi贸n de la infraestructura de energ铆a renovable y la creciente demanda de electr贸nica de potencia de alta eficiencia. El impulso de la Uni贸n Europea hacia la independencia en semiconductores a trav茅s de iniciativas como la Ley de Chips de la UE ha llevado a inversiones significativas en capacidades de fabricaci贸n de SiC. La conductividad t茅rmica superior del material, la movilidad de electrones y las menores p茅rdidas de energ铆a lo hacen particularmente atractivo para aplicaciones de pr贸xima generaci贸n en los sectores automotriz, industrial y energ茅tico. La transici贸n continua hacia la electrificaci贸n y la necesidad de sistemas de conversi贸n de energ铆a m谩s eficientes contin煤an impulsando la demanda de dispositivos semiconductores basados en SiC.

Segmentos Restantes en el Mercado Global de Materiales para Semiconductores Compuestos

El mercado de materiales para semiconductores compuestos abarca varios otros segmentos significativos, incluido el Arseniuro de Galio (GaAs), que desempe帽a un papel crucial en aplicaciones de radiofrecuencia y optoelectr贸nica; el Seleniuro de Cobre Indio Galio (CIGS), utilizado principalmente en c茅lulas solares de pel铆cula delgada; el Disulfuro de Molibdeno (MoS2), valorado por sus propiedades electr贸nicas 煤nicas y su potencial en dispositivos de pr贸xima generaci贸n; y el Telururo de Bismuto (Bi2Te3), importante para aplicaciones termoel茅ctnicas. Cada uno de estos materiales aporta propiedades y ventajas 煤nicas a aplicaciones espec铆ficas, desde comunicaciones de alta frecuencia hasta soluciones de energ铆a renovable. La diversidad de estos materiales permite una amplia gama de aplicaciones en diversas industrias, desde telecomunicaciones y electr贸nica de consumo hasta aeroespacial y defensa, contribuyendo al crecimiento general y la innovaci贸n en la industria de semiconductores.

An谩lisis del Segmento Geogr谩fico del Mercado de Materiales para Semiconductores de Europa

Mercado de Materiales para Semiconductores en Am茅rica del Norte

Am茅rica del Norte representa un centro significativo para los materiales semiconductores, con aproximadamente el 22% de la cuota de mercado global en 2024. La prominencia de la regi贸n est谩 impulsada por su s贸lido ecosistema de fabricaci贸n de semiconductores, particularmente en los Estados Unidos, que mantiene su competitividad a trav茅s de capacidades de dise帽o y producci贸n de alto valor. La presencia de los principales fabricantes de semiconductores, instituciones de investigaci贸n y universidades, especialmente en 谩reas clave como el Valle del Silicio, el Noroeste del Pac铆fico y el Noreste, fortalece la posici贸n de la regi贸n. La transformaci贸n del sector automotriz hacia los veh铆culos el茅ctricos ha creado una demanda sustancial de materiales semiconductores, particularmente en aplicaciones de electr贸nica de potencia. El enfoque de la regi贸n en la innovaci贸n tecnol贸gica, junto con inversiones privadas y p煤blicas sustanciales en investigaci贸n y desarrollo de semiconductores, contin煤a impulsando el crecimiento del mercado. Adem谩s, la fuerte presencia de industrias de usuarios finales, incluidas la electr贸nica de consumo, las telecomunicaciones y el sector aeroespacial, respalda a煤n m谩s la expansi贸n del mercado en Am茅rica del Norte.

Mercado de Materiales para Semiconductores en Europa

El mercado europeo de materiales para semiconductores ha demostrado un crecimiento s贸lido, logrando aproximadamente un 13% de crecimiento anual de 2019 a 2024. El mercado de la regi贸n se caracteriza por su fuerte enfoque en aplicaciones automotrices e industriales, con Alemania desempe帽ando un papel l铆der en la producci贸n de microelectr贸nica. El ecosistema europeo de semiconductores abarca m谩s de 470 empresas en 18 pa铆ses, con una concentraci贸n significativa en Alemania, Austria y otros mercados clave. El 茅nfasis estrat茅gico de la regi贸n en el desarrollo de capacidades de semiconductores nacionales es evidente a trav茅s de iniciativas como la Ley de Chips Europea y varios programas de inversi贸n nacionales. El mercado se beneficia de s贸lidas capacidades de investigaci贸n y desarrollo, particularmente en materiales avanzados como el carburo de silicio y el arseniuro de galio. El compromiso de Europa con la producci贸n de veh铆culos el茅ctricos y la adopci贸n de energ铆as renovables contin煤a impulsando la demanda de materiales semiconductores especializados. El enfoque de la regi贸n en crear una cadena de suministro de semiconductores resiliente, junto con inversiones sustanciales en capacidades de fabricaci贸n, la posiciona para un crecimiento sostenido en el sector de materiales para semiconductores.

Mercado de Materiales para Semiconductores en Asia-Pac铆fico

La regi贸n de Asia-Pac铆fico domina el mercado global de materiales para semiconductores, con una tasa de crecimiento proyectada de aproximadamente el 11% de 2024 a 2029. El liderazgo del mercado de la regi贸n est谩 anclado por los "Cuatro Grandes" actores de semiconductores: China, Jap贸n, Corea del Sur y Taiw谩n, que colectivamente forman la columna vertebral de la producci贸n global de semiconductores. El mercado se beneficia de una extensa infraestructura de fabricaci贸n, capacidades tecnol贸gicas avanzadas y un fuerte apoyo gubernamental en los mercados clave. Jap贸n mantiene su posici贸n como proveedor crucial de materiales semiconductores cr铆ticos, mientras que Corea del Sur sobresale en la producci贸n de chips de memoria y materiales relacionados. La r谩pida expansi贸n de China en capacidades de semiconductores, junto con la experiencia avanzada en fabricaci贸n de Taiw谩n, crea un ecosistema s贸lido para los materiales semiconductores. El mercado de la regi贸n se ve fortalecido a煤n m谩s por la presencia de los principales fabricantes de electr贸nica de usuarios finales, extensas actividades de investigaci贸n y desarrollo, e innovaciones tecnol贸gicas continuas en materiales y aplicaciones de semiconductores.

Mercado de Materiales para Semiconductores en el Resto del Mundo

La regi贸n del Resto del Mundo, que abarca Am茅rica Latina, Oriente Medio y 脕frica, representa un mercado emergente para los materiales semiconductores con un potencial de crecimiento significativo. Am茅rica Latina, particularmente M茅xico y Brasil, est谩 experimentando una mayor actividad en industrias relacionadas con los semiconductores, impulsada por la proximidad estrat茅gica a los mercados norteamericanos y los acuerdos comerciales favorables. Oriente Medio est谩 realizando inversiones estrat茅gicas en capacidades de semiconductores, particularmente en pa铆ses como Arabia Saudita y los Emiratos 脕rabes Unidos, con un enfoque en apoyar sus iniciativas de transformaci贸n digital. El creciente sector de energ铆as renovables de la regi贸n, la expansi贸n de la infraestructura 5G y la creciente adopci贸n de veh铆culos el茅ctricos crean nuevas oportunidades para los materiales semiconductores. Las naciones africanas est谩n desarrollando gradualmente sus capacidades en semiconductores, con pa铆ses como Kenia dando los primeros pasos en la fabricaci贸n de semiconductores. El mercado de la regi贸n se caracteriza por el aumento de las inversiones en infraestructura digital, los crecientes requisitos del sector automotriz y la creciente demanda de electr贸nica de consumo, todo lo cual contribuye a la expansi贸n del mercado de materiales semiconductores.

Panorama Competitivo

Principales Empresas en el Mercado de Materiales para Semiconductores de Europa

El mercado europeo de materiales para semiconductores cuenta con actores establecidos como Solvay SA, Messer SE & Co. KGaA, Air Liquide SA y BASF SE liderando la industria a trav茅s de la innovaci贸n continua y la expansi贸n estrat茅gica. Estas empresas demuestran un fuerte compromiso con la investigaci贸n y el desarrollo, centr谩ndose en la creaci贸n de materiales avanzados para aplicaciones de semiconductores de pr贸xima generaci贸n, al tiempo que mantienen la excelencia operativa a trav茅s de la digitalizaci贸n y la optimizaci贸n de procesos. Los l铆deres del mercado est谩n enfatizando cada vez m谩s las pr谩cticas de fabricaci贸n sostenibles y desarrollando soluciones de materiales respetuosas con el medio ambiente para alinearse con las regulaciones europeas. El panorama competitivo se caracteriza por asociaciones estrat茅gicas y colaboraciones a lo largo de la cadena de valor, particularmente en tecnolog铆as emergentes como el 5G, la inteligencia artificial y los veh铆culos aut贸nomos. Las empresas tambi茅n est谩n invirtiendo fuertemente en la expansi贸n de sus capacidades de fabricaci贸n, el fortalecimiento de sus redes de distribuci贸n y el establecimiento de centros de innovaci贸n en toda Europa para satisfacer mejor la creciente demanda de diversas industrias de usuarios finales.

Mercado Consolidado con Fuertes Actores Regionales

El mercado europeo de materiales para semiconductores exhibe una estructura relativamente consolidada dominada por grandes conglomerados qu铆micos con carteras de productos diversas y s贸lidas capacidades de fabricaci贸n. Estos actores establecidos aprovechan sus extensas instalaciones de investigaci贸n, experiencia t茅cnica y relaciones de larga data con los clientes para mantener sus posiciones en el mercado. El mercado tambi茅n cuenta con empresas especializadas que se centran en segmentos de materiales espec铆ficos, como gases especiales, fotom谩scaras y materiales avanzados de empaquetado de semiconductores, que compiten a trav茅s de la diferenciaci贸n t茅cnica y las soluciones personalizadas. La presencia tanto de gigantes qu铆micos globales como de actores regionales especializados crea un entorno competitivo din谩mico donde las empresas deben innovar continuamente para mantener su cuota de mercado.

El mercado ha sido testigo de fusiones y adquisiciones estrat茅gicas destinadas a ampliar las carteras de productos, acceder a nuevas tecnolog铆as y fortalecer la presencia regional. Las empresas se centran cada vez m谩s en estrategias de integraci贸n vertical para garantizar la estabilidad de la cadena de suministro y mantener el control de calidad sobre los materiales cr铆ticos. La estructura de la industria est谩 adem谩s configurada por asociaciones a largo plazo entre proveedores de materiales y fabricantes de semiconductores, lo que crea altas barreras de entrada para los nuevos actores. Los actores regionales est谩n fortaleciendo sus posiciones a trav茅s de alianzas estrat茅gicas con empresas tecnol贸gicas globales e inversiones en capacidades de fabricaci贸n avanzadas.

La Innovaci贸n y la Sostenibilidad Impulsan el 脡xito Futuro

El 茅xito en el mercado europeo de materiales para semiconductores depende cada vez m谩s de la capacidad de las empresas para desarrollar materiales innovadores que satisfagan los requisitos en evoluci贸n de los procesos avanzados de fabricaci贸n de semiconductores. Los l铆deres del mercado est谩n invirtiendo en investigaci贸n y desarrollo para crear materiales con caracter铆sticas de rendimiento mejoradas, al tiempo que se centran en la sostenibilidad y el cumplimiento ambiental. Las empresas tambi茅n est谩n fortaleciendo sus capacidades de soporte t茅cnico y estableciendo colaboraciones m谩s estrechas con los clientes para desarrollar soluciones personalizadas. La capacidad de escalar la producci贸n manteniendo la consistencia de la calidad y garantizando cadenas de suministro fiables se ha vuelto crucial para mantener una ventaja competitiva en el mercado.

El 茅xito futuro en el mercado estar谩 determinado por la capacidad de las empresas para navegar por las estrictas regulaciones ambientales mientras satisfacen la creciente demanda de materiales semiconductores avanzados. Los actores deben centrarse en desarrollar alternativas ecol贸gicas e implementar procesos de fabricaci贸n sostenibles para alinearse con las pol铆ticas ambientales de la Uni贸n Europea. El mercado tambi茅n requiere inversiones significativas en tecnolog铆as digitales y automatizaci贸n para mejorar la eficiencia operativa y reducir los costos de producci贸n. Las empresas deben mantener relaciones s贸lidas con los usuarios finales en diversas industrias mientras monitorean y se adaptan continuamente a los cambios tecnol贸gicos en la industria de semiconductores. Adem谩s, la capacidad de proporcionar paquetes de soluciones integrales, incluido el soporte t茅cnico y la experiencia en aplicaciones, ser谩 cada vez m谩s importante para mantener la posici贸n en el mercado.

L铆deres de la Industria de Materiales para Semiconductores de Europa

Solvay SA

Messer SE & Co. KGaA

Air Liquide SA

Compugraphics (MacDermid Alpha Electronics Solutions)

International Quantum Epitaxy PLC (IQE PLC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

.webp)

Desarrollos Recientes de la Industria

- Octubre de 2022 - STMicroelectronics (ST) declar贸 que construir铆a una planta de obleas de carburo de silicio por valor de 730 millones de EUR (728 millones de USD) en Italia. Este proyecto es el primero aprobado como parte de una iniciativa de la UE para acercar la producci贸n de chips a los hogares de los consumidores. Con el cambio hacia la electrificaci贸n, la nueva planta integrada de fabricaci贸n de sustratos de carburo de silicio (SiC) podr铆a manejar la creciente demanda de clientes automotrices e industriales.

- Junio de 2022 - BASF construir谩 una planta comercial de reciclaje de masa negra de bater铆as en Schwarzheide, Alemania. Esta inversi贸n fortalece el centro de producci贸n y reciclaje de materiales activos de c谩todo (CAM) de BASF en Schwarzheide. El sitio es una ubicaci贸n ideal para el desarrollo de actividades de reciclaje de bater铆as, dada la presencia de muchos fabricantes de autom贸viles el茅ctricos y productores de celdas en Europa Central. Se anticipa que esta inversi贸n crear谩 aproximadamente 30 nuevos empleos de producci贸n, con un inicio planificado para principios de 2024. Esto ayuda a identificar y definir la producci贸n y aplicaci贸n de bater铆as de iones de litio utilizadas en diversos dispositivos semiconductores.

Alcance del Informe del Mercado de Materiales para Semiconductores de Europa

Un semiconductor es un material a base de silicio que conduce la electricidad mejor que un aislante como el vidrio, pero no tan bien como un conductor puro como el cobre o el aluminio. Los materiales utilizados para modelar la oblea se consideran materiales de fabricaci贸n dentro del alcance del estudio. Por el contrario, los materiales utilizados para proteger o conectar el dado se denominan materiales de empaquetado. La fabricaci贸n de semiconductores es un conjunto de operaciones que implica depositar una secuencia de capas sobre un sustrato, generalmente silicio, para crear una estructura de dispositivo. En este proceso se depositan y eliminan varias capas de pel铆cula delgada. La fotolitograf铆a se utiliza para regular las porciones de la pel铆cula delgada que se van a aplicar o eliminar. Las etapas de limpieza e inspecci贸n generalmente se realizan despu茅s de cada operaci贸n de deposici贸n y eliminaci贸n.

El mercado europeo de materiales para semiconductores est谩 segmentado por aplicaci贸n (fabricaci贸n (productos qu铆micos de proceso, fotom谩scaras, gases electr贸nicos, auxiliares de fotorresistencia, objetivos de pulverizaci贸n cat贸dica, silicio y otras aplicaciones de fabricaci贸n), empaquetado (sustratos, marcos de plomo, paquetes cer谩micos, hilo de uni贸n, resinas de encapsulaci贸n (l铆quido), materiales de uni贸n de dados y otras aplicaciones de empaquetado)), industria de usuario final (electr贸nica de consumo, telecomunicaciones, manufactura, automotriz, energ铆a y servicios p煤blicos, y otras industrias de usuarios finales). Los tama帽os de mercado y las previsiones se proporcionan en t茅rminos de valor (USD) para todos los segmentos anteriores.

| 贵补产谤颈肠补肠颈贸苍 | Productos Qu铆micos de Proceso |

| 贵辞迟辞尘谩蝉肠补谤补蝉 | |

| Gases Electr贸nicos | |

| Auxiliares de Fotorresistencia | |

| Objetivos de Pulverizaci贸n Cat贸dica | |

| Silicio | |

| Otras Aplicaciones de 贵补产谤颈肠补肠颈贸苍 | |

| Empaquetado | Sustratos |

| Marcos de Plomo | |

| Paquetes Cer谩micos | |

| Hilo de Uni贸n | |

| Resinas de Encapsulaci贸n (L铆quido) | |

| Materiales de Uni贸n de Dados | |

| Otras Aplicaciones de Empaquetado |

| Electr贸nica de Consumo |

| Telecomunicaciones |

| Manufactura |

| Automotriz |

| Energ铆a y Servicios P煤blicos |

| Otras Industrias de Usuarios Finales |

| Por Aplicaci贸n | 贵补产谤颈肠补肠颈贸苍 | Productos Qu铆micos de Proceso |

| 贵辞迟辞尘谩蝉肠补谤补蝉 | ||

| Gases Electr贸nicos | ||

| Auxiliares de Fotorresistencia | ||

| Objetivos de Pulverizaci贸n Cat贸dica | ||

| Silicio | ||

| Otras Aplicaciones de 贵补产谤颈肠补肠颈贸苍 | ||

| Empaquetado | Sustratos | |

| Marcos de Plomo | ||

| Paquetes Cer谩micos | ||

| Hilo de Uni贸n | ||

| Resinas de Encapsulaci贸n (L铆quido) | ||

| Materiales de Uni贸n de Dados | ||

| Otras Aplicaciones de Empaquetado | ||

| Por Industria de Usuario Final | Electr贸nica de Consumo | |

| Telecomunicaciones | ||

| Manufactura | ||

| Automotriz | ||

| Energ铆a y Servicios P煤blicos | ||

| Otras Industrias de Usuarios Finales | ||

Preguntas Clave Respondidas en el Informe

驴Cu谩l es el tama帽o del Mercado de Materiales para Semiconductores de Europa?

Se espera que el tama帽o del Mercado de Materiales para Semiconductores de Europa alcance los 6,00 mil millones de USD en 2025 y crezca a una CAGR del 4,94% para llegar a los 7,64 mil millones de USD en 2030.

驴Cu谩l es el tama帽o actual del Mercado de Materiales para Semiconductores de Europa?

En 2025, se espera que el tama帽o del Mercado de Materiales para Semiconductores de Europa alcance los 6,00 mil millones de USD.

驴Qui茅nes son los actores clave en el Mercado de Materiales para Semiconductores de Europa?

Solvay SA, Messer SE & Co. KGaA, Air Liquide SA, Compugraphics (MacDermid Alpha Electronics Solutions) e International Quantum Epitaxy PLC (IQE PLC) son las principales empresas que operan en el Mercado de Materiales para Semiconductores de Europa.

驴Qu茅 a帽os cubre este Mercado de Materiales para Semiconductores de Europa y cu谩l fue el tama帽o del mercado en 2024?

En 2024, el tama帽o del Mercado de Materiales para Semiconductores de Europa se estim贸 en 5.700 millones de USD. El informe cubre el tama帽o hist贸rico del mercado del Mercado de Materiales para Semiconductores de Europa para los a帽os: 2019, 2020, 2021, 2022, 2023 y 2024. El informe tambi茅n prev茅 el tama帽o del Mercado de Materiales para Semiconductores de Europa para los a帽os: 2025, 2026, 2027, 2028, 2029 y 2030.

脷ltima actualizaci贸n de la p谩gina el: