Tamaรฑo y ฑสฒนฐ๙ณูพฑณฆพฑฑ่ฒนณฆพฑรณฒิ del Mercado de Materiales para Semiconductores de Asia Pacรญfico

Visiรณn General del Mercado

| Perรญodo de Estudio | 2020 - 2031 |

|---|---|

| Perรญodo de Datos Pronosticados | 2026 - 2031 |

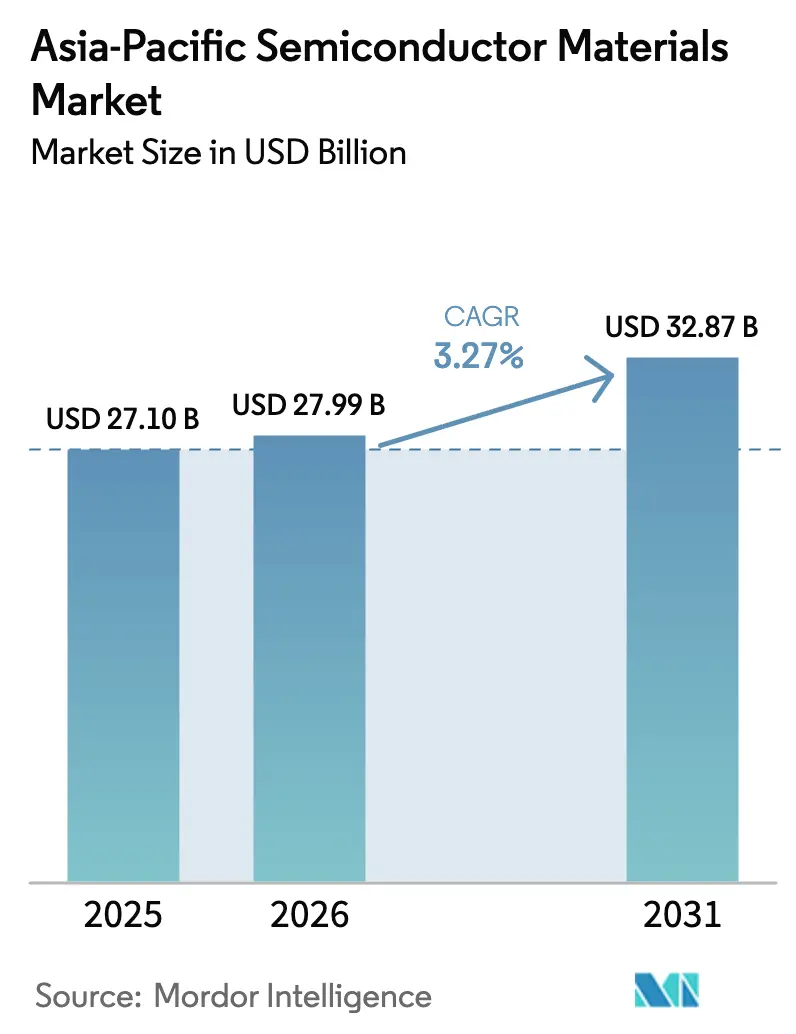

| Tamaรฑo del mercado en el aรฑo base (2025) | 27.10 Mil millones de dรณlares |

| Tamaรฑo del Mercado (2026) | 27.99 Mil millones de dรณlares |

| Tamaรฑo del Mercado (2031) | 32.87 Mil millones de dรณlares |

| Tasa de crecimiento (2026 - 2031) | 3.27% CAGR |

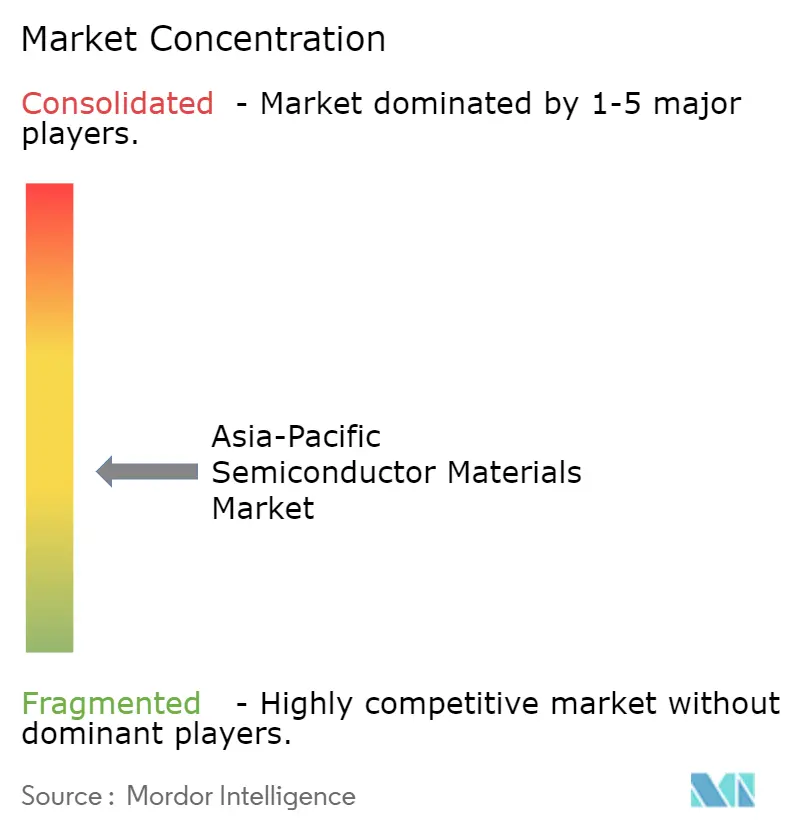

| Concentraciรณn del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ยฉ บฺมฯฒปด๒์ศ. El uso requiere atribuciรณn segรบn CC BY 4.0. | |

Anรกlisis del Mercado de Materiales para Semiconductores de Asia Pacรญfico por บฺมฯฒปด๒์ศ

Se espera que el tamaรฑo del mercado de materiales para semiconductores de Asia Pacรญfico crezca de USD 27,10 mil millones en 2025 a USD 27,99 mil millones en 2026 y se prevรฉ que alcance USD 32,87 mil millones en 2031 a una CAGR del 3,27% durante el perรญodo 2026-2031. El impulso proviene de los programas de tecnologรญa soberana en China, ดณฒนฑ่รณฒิ y Corea del Sur que priorizan el abastecimiento local de especialidades quรญmicas, mientras que las reglas de diseรฑo mรกs estrictas en nodos por debajo de los 10 nm estรกn elevando el contenido de materiales por oblea. La electrificaciรณn de vehรญculos elรฉctricos, las inversiones en mini/micro-LED y la integraciรณn heterogรฉnea estรกn ampliando la demanda de sustratos de banda ancha, gases avanzados y nuevos compuestos de relleno bajo encapsulado. Al mismo tiempo, el cumplimiento de los controles de exportaciรณn y la mitigaciรณn de la escasez de agua estรกn redefiniendo las estrategias de selecciรณn de emplazamientos, creando tanto riesgos como oportunidades para los proveedores regionales. La intensidad competitiva estรก creciendo a medida que nuevos participantes chinos apuntan a los segmentos de productos bรกsicos, lo que obliga a los titulares a acelerar la innovaciรณn de procesos y ampliar la presencia de producciรณn local.

Conclusiones Clave del Informe

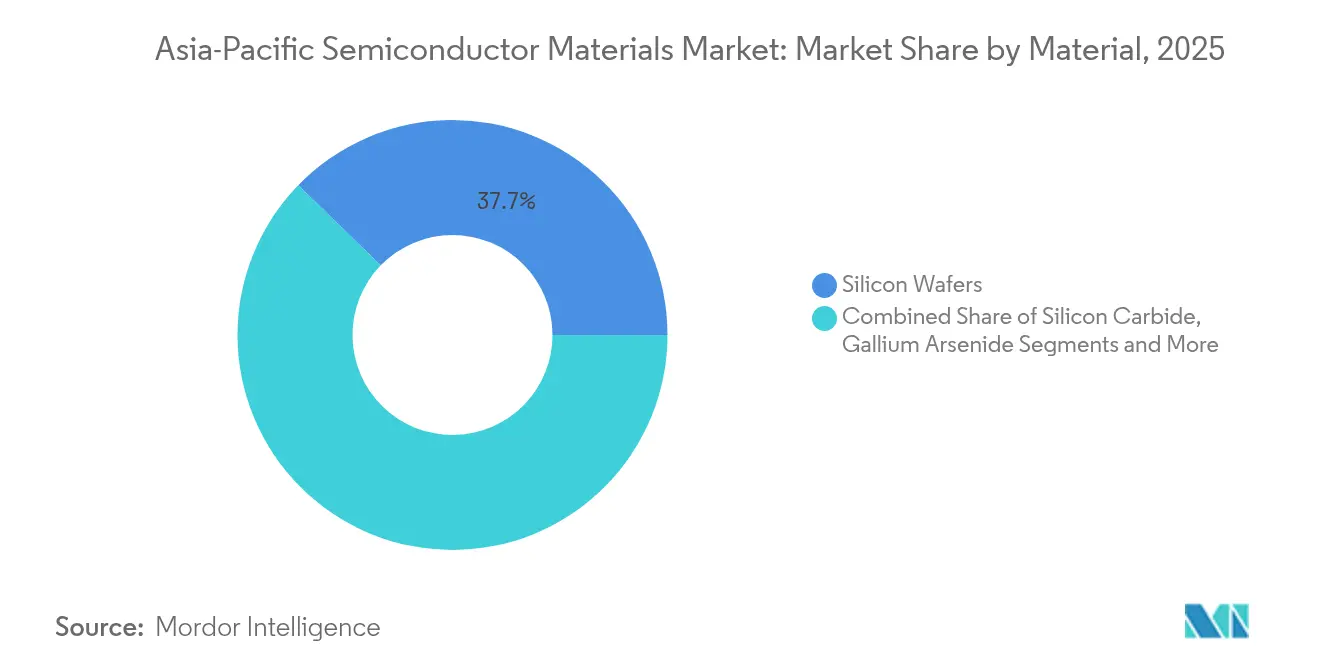

- Por material, las Obleas de Silicio mantuvieron la mayor participaciรณn del 37,74% en el mercado de materiales para semiconductores de Asia Pacรญfico en 2025, mientras que se prevรฉ que el Carburo de Silicio crezca mรกs rรกpido con una CAGR del 9,08% hasta 2031.

- Por aplicaciรณn, el segmento de น๓ฒนฒ๚ฐ๙พฑณฆฒนณฆพฑรณฒิ representรณ el 65,12% de la participaciรณn del mercado de materiales para semiconductores de Asia Pacรญfico en 2025; se espera que el Empaquetado Avanzado se expanda a una CAGR del 6,84% hasta 2031.

- Por usuario final, la Electrรณnica de Consumo representรณ el 41,02% del mercado de materiales para semiconductores de Asia Pacรญfico en 2025, pero Automotriz y Movilidad avanza a la mayor CAGR del 8,29% hasta 2031.

- Por geografรญa, ฐีฒนพฑทษรกฒิ liderรณ con una participaciรณn de ingresos del 34,75% del mercado de materiales para semiconductores de Asia Pacรญfico en 2025, mientras que se proyecta que China registre la CAGR mรกs rรกpida del 3,92% hasta 2031.

Nota: Las cifras de tamaรฑo del mercado y previsiรณn de este informe se generan utilizando el marco de estimaciรณn propietario de บฺมฯฒปด๒์ศ, actualizado con los รบltimos datos e informaciรณn disponibles a partir de 2026.

Tendencias e Informaciรณn del Mercado de Materiales para Semiconductores de Asia Pacรญfico

Anรกlisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsiรณn de CAGR | Relevancia Geogrรกfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fondos soberanos de soberanรญa en chips respaldados por el gobierno | +0.80% | China, ดณฒนฑ่รณฒิ, Corea del Sur | Mediano plazo (2-4 aรฑos) |

| Aumento en la adopciรณn de SiC y GaN para trenes de potencia de vehรญculos elรฉctricos | +0.60% | China, ดณฒนฑ่รณฒิ | Corto plazo (โค 2 aรฑos) |

| Expansiรณn de mini/micro-LED que eleva la demanda de organometรกlicos | +0.40% | Corea del Sur, ฐีฒนพฑทษรกฒิ | Mediano plazo (2-4 aรฑos) |

| Iniciativas de repatriaciรณn de la ASEAN para materiales de empaquetado en la parte trasera | +0.30% | ASEAN | Largo plazo (โฅ 4 aรฑos) |

| Mandatos de gases fluorados de bajo potencial de calentamiento global | +0.20% | Global | Corto plazo (โค 2 aรฑos) |

| Materiales de integraciรณn heterogรฉnea para circuitos integrados 2,5D/3D | +0.50% | ฐีฒนพฑทษรกฒิ, Corea del Sur | Mediano plazo (2-4 aรฑos) |

| Fuente: บฺมฯฒปด๒์ศ | |||

Fondos Soberanos de Chips Respaldados por el Gobierno Acelerando Nuevas Fรกbricas de Materiales en China, ดณฒนฑ่รณฒิ y Corea del Sur

Varios gobiernos del noreste de Asia estรกn utilizando fondos dedicados a chips para subsidiar plantas de materiales locales, acortando los ciclos de calificaciรณn y elevando el contenido regional en las fรกbricas de vanguardia. En Corea del Sur, un clรบster de USD 471 mil millones en la Provincia de Gyeonggi apunta a una autosuficiencia del 50% en especialidades quรญmicas crรญticas para 2030. [1]Ministerio de Comercio, Industria y Energรญa, "Hoja de Ruta del Clรบster de Semiconductores de Corea del Sur," koreatimes.co.kr ดณฒนฑ่รณฒิ estรก vinculando la expansiรณn de TSMC en Kumamoto a programas conjuntos de I+D con proveedores locales de fotorresistentes y obleas, mientras que China estรก canalizando capital hacia resinas de pulido quรญmico-mecรกnico autรณctonas, gases electrรณnicos y fluoroquรญmicos. Estas inversiones coordinadas sustentan una demanda estable incluso durante las recesiones cรญclicas, otorgando al mercado de materiales para semiconductores de Asia Pacรญfico un piso de crecimiento estructural.

Aumento en la Adopciรณn de SiC y GaN para Trenes de Potencia de Vehรญculos Elรฉctricos en China y ดณฒนฑ่รณฒิ

Los fabricantes de vehรญculos elรฉctricos estรกn pasando de los MOSFET de silicio a los dispositivos de potencia de SiC y GaN para reducir las pรฉrdidas de conducciรณn y aumentar la autonomรญa de conducciรณn. Los pioneros chinos de sustratos integrados verticalmente han comenzado a suministrar obleas de SiC de 200 mm que cumplen con los umbrales de densidad de defectos de calidad automotriz, ayudando a los fabricantes de equipos originales locales a asegurar contratos a largo plazo. Las empresas japonesas de materiales estรกn realizando un seguimiento paralelo de las mejoras en la calidad cristalina para la epitaxia de GaN sobre silicio para servir a los cargadores a bordo. Esta transiciรณn estรก inclinando la demanda de materiales hacia sustratos de banda ancha, gases epitaxiales y encapsulantes de alta temperatura, ampliando el mercado de materiales para semiconductores de Asia Pacรญfico mรกs allรก de su nรบcleo de silicio.

Expansiรณn de Mini/Micro-LED Impulsando la Demanda de Organometรกlicos de Alta Pureza en Corea del Sur y ฐีฒนพฑทษรกฒิ

La preparaciรณn comercial de pantallas de micro-LED con densidades de pรญxeles superiores a 500 PPI estรก atrayendo volรบmenes sin precedentes de trimetilgalio de ultra alta pureza, trimetilindio y precursores para capas de conversiรณn de color de puntos cuรกnticos. Los fabricantes de paneles coreanos y los proveedores de servicios de ensamblaje y prueba de semiconductores taiwaneses estรกn colaborando para co-optimizar el crecimiento epitaxial y los flujos de uniรณn por protuberancias, elevando el nivel de los controles de impurezas a partes por billรณn. Los proveedores capaces de ofrecer tales umbrales de contaminaciรณn a escala estรกn capturando mรกrgenes premium, reforzando el cambio hacia el valor agregado dentro del mercado de materiales para semiconductores de Asia Pacรญfico.

Iniciativas de Repatriaciรณn de la ASEAN Creando Plantas Quรญmicas en Terrenos Vacรญos para Materiales de Empaquetado en la Parte Trasera

Malasia, Vietnam y Tailandia estรกn intensificando los incentivos para la producciรณn local de compuestos de moldeo, sustratos y aleaciones de marcos de plomo. El clรบster de empaquetado en la parte trasera de Penang por sรญ solo triplicรณ su espacio de fรกbrica a 3,4 millones de pies cuadrados en 2025. Las plantas en terrenos vacรญos en estos mercados acortan los ciclos logรญsticos para los proveedores de servicios de ensamblaje y prueba de semiconductores regionales, diversifican la exposiciรณn geopolรญtica y permiten huellas de servicios pรบblicos con menor contenido de carbono. A medida que la capacidad migra hacia el sur, los proveedores de productos quรญmicos estรกn aรฑadiendo operaciones localizadas de mezcla, purificaciรณn y reciclado de tambores, ampliando la distribuciรณn geogrรกfica del mercado de materiales para semiconductores de Asia Pacรญfico.

Anรกlisis del Impacto de las Restricciones*

| ธ้ฑ๐ฒ๕ณูฐ๙พฑณฆณฆพฑรณฒิ | (~) % de Impacto en la Previsiรณn de CAGR | Relevancia Geogrรกfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del silicio y los metales raros | -0.40% | Global | Corto plazo (โค 2 aรฑos) |

| Controles de exportaciรณn de Estados Unidos y la Uniรณn Europea que retrasan la calificaciรณn en China | -0.60% | China | Mediano plazo (2-4 aรฑos) |

| Escasez de agua ultrapura | -0.30% | ฐีฒนพฑทษรกฒิ, Singapur | Largo plazo (โฅ 4 aรฑos) |

| Permisos ambientales, de salud y seguridad prolongados para plantas quรญmicas | -0.20% | Corea del Sur | Mediano plazo (2-4 aรฑos) |

| Fuente: บฺมฯฒปด๒์ศ | |||

Volatilidad en los Precios del Silicio y los Metales Raros que Comprimen los Mรกrgenes de las Fรกbricas

Las obleas de silicio al contado y el cuarzo de grado crisol han mostrado oscilaciones de precios de dos dรญgitos en medio de cadenas de suministro ajustadas concentradas en un puรฑado de minas. Los picos paralelos en los precios del galio y el germanio, tras las restricciones a las licencias de exportaciรณn, estรกn obligando a las fรกbricas a renegociar contratos a largo plazo y cubrir la exposiciรณn a materias primas. Dado que los gastos en materiales pueden representar entre el 25% y el 30% de los costos en efectivo de fabricaciรณn de obleas, estas fluctuaciones comprimen la rentabilidad y moderan los planes de expansiรณn, manteniendo al mercado de materiales para semiconductores de Asia Pacรญfico en una postura cautelosa de gasto de capital.

Controles de Exportaciรณn de Estados Unidos y la Uniรณn Europea que Retrasan la Calificaciรณn de Materiales en China Continental

Las ampliadas reglas de Producto Directo Extranjero emitidas en diciembre de 2024 ahora requieren licencias especiales para un conjunto mรกs amplio de fotorresistentes, gases de litografรญa y precursores de deposiciรณn destinados a las fรกbricas chinas avanzadas. [2]Registro Federal, "Controles de Exportaciรณn de Computaciรณn Avanzada y น๓ฒนฒ๚ฐ๙พฑณฆฒนณฆพฑรณฒิ de Semiconductores," federalregister.gov A medida que las auditorรญas de cumplimiento se prolongan, las fundiciones locales se ven obligadas a obtener suministro de doble fuente o iniciar el desarrollo interno, extendiendo los plazos de calificaciรณn en 6-12 meses. El retraso ralentiza las migraciones de nodos y limita los volรบmenes de materiales a corto plazo, restando 0,6 puntos porcentuales a la CAGR del mercado de materiales para semiconductores de Asia Pacรญfico durante el perรญodo de previsiรณn.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Anรกlisis de Segmentos

Por Material: Los Semiconductores de Banda Ancha Impulsan la Innovaciรณn

Las Obleas de Silicio retuvieron la mayor participaciรณn del 37,74% del mercado de materiales para semiconductores de Asia Pacรญfico en 2025, respaldada por adiciones de capacidad en los nodos de 5 nm y 3 nm. Sin embargo, el Carburo de Silicio es el claro motor de crecimiento, expandiรฉndose a una CAGR del 9,08% a medida que la electrificaciรณn de vehรญculos y las redes de energรญas renovables demandan eficiencia a alta tensiรณn. Este cambio estรก ampliando el tamaรฑo del mercado de materiales para semiconductores de Asia Pacรญfico para sustratos de banda ancha, gases y resinas de pulido que cumplen con los estrictos criterios de defectos superficiales. Los materiales de GaN y GaAs tambiรฉn estรกn ganando terreno para las estaciones base 5G y los mรณdulos de radiofrecuencia de primera etapa, aunque los costos de los sustratos siguen siendo un lรญmite para la adopciรณn en volumen.

La innovaciรณn en procesos estรก llevando las obleas de SiC de 200 mm a escala piloto, con densidades de defectos por debajo de 0,1 cmโปยฒ estableciendo nuevos estรกndares automotrices. Al mismo tiempo, el avance del Instituto Coreano de Investigaciรณn de Tecnologรญa Quรญmica en la sรญntesis de hidrofluoroรฉter mejora la seguridad del suministro local para las especialidades quรญmicas de grabado avanzado. A medida que estos hitos tรฉcnicos reducen los costos unitarios y aumentan la fiabilidad, refuerzan un paradigma de rendimiento sobre precio que redefine las decisiones de adquisiciรณn dentro del mercado de materiales para semiconductores de Asia Pacรญfico.

Nota: Las participaciones de segmento de todos los segmentos individuales estรกn disponibles previa compra del informe

Por Aplicaciรณn: El Empaquetado Avanzado Redefine la Demanda de Materiales

La น๓ฒนฒ๚ฐ๙พฑณฆฒนณฆพฑรณฒิ consumiรณ el 65,12% de los ingresos totales por materiales en 2025, anclada por las expansiones de lรณgica y memoria con uso intensivo de litografรญa. Los gases electrรณnicos de especialidad representan el subsegmento de fabricaciรณn de mayor crecimiento, escalando a una CAGR del 8,11% a medida que aumenta la complejidad del diseรฑo de patrones. Sin embargo, el Empaquetado Avanzado es la gran historia de crecimiento, aumentando un 6,84% anualmente a medida que las arquitecturas de chiplets y apilamiento 3D pasan a la fabricaciรณn en grandes volรบmenes. Se proyecta que el tamaรฑo del mercado de materiales para semiconductores de Asia Pacรญfico vinculado a sustratos orgรกnicos y cerรกmicos alcance USD 10,06 mil millones para 2031, con pelรญculas de relleno bajo encapsulado y dielรฉctricas avanzando en paralelo.

El interposer orgรกnico sin nรบcleo de TOPPAN permite interconexiones de paso fino por debajo de 10 ยตm, eliminando capas de construcciรณn y reduciendo la altura Z del paquete. La uniรณn hรญbrida cobre a cobre estรก desplazando simultรกneamente las soldaduras tradicionales en protuberancias, impulsando la demanda de limpiadores para eliminaciรณn de รณxidos y barreras de difusiรณn de baja temperatura. En conjunto, estos avances amplรญan el nรบmero de materiales por paquete y diversifican la lista de materiales, aรฑadiendo resiliencia al mercado de materiales para semiconductores de Asia Pacรญfico.

Por Usuario Final: La Transformaciรณn Automotriz se Acelera

La Electrรณnica de Consumo aรบn representaba el 41,02% del mercado de materiales para semiconductores de Asia Pacรญfico en 2025, pero el crecimiento unitario se estรก estabilizando. En contraste, Automotriz y Movilidad estรก escalando a una CAGR del 8,29%, impulsado por los volรบmenes de trenes de tracciรณn elรฉctrica a baterรญa y la proliferaciรณn de sistemas avanzados de asistencia al conductor. Un vehรญculo elรฉctrico premium puede ahora llevar semiconductores por valor de entre USD 1.600 y USD 1.900, el doble que un telรฉfono inteligente de gama de entrada, creando una atractiva demanda de obleas calificadas segรบn AEC-Q101, encapsulantes y mรณdulos de potencia. Estas dinรกmicas estรกn redistribuyendo la participaciรณn del mercado de materiales para semiconductores de Asia Pacรญfico hacia proveedores con capacidades de certificaciรณn de calidad automotriz.

Existen vientos de cola paralelos en los procesadores para centros de datos y los aceleradores de computaciรณn de alto rendimiento, donde los materiales de empaquetado con conductividad tรฉrmica superior y dielรฉctricos de baja pรฉrdida son de importancia crรญtica. La infraestructura de telecomunicaciones, la automatizaciรณn industrial y la electrรณnica mรฉdica completan el perfil de demanda, cada segmento aรฑadiendo requisitos especializados que elevan el techo tรฉcnico general โy las barreras de entradaโ dentro del mercado de materiales para semiconductores de Asia Pacรญfico.

Anรกlisis Geogrรกfico

ฐีฒนพฑทษรกฒิ capturรณ el 34,75% del mercado de materiales para semiconductores de Asia Pacรญfico en 2025, gracias a su denso ecosistema que vincula fundiciones lรณgicas, fรกbricas de memoria y casas de empaquetado avanzado. La estrecha proximidad fรญsica entre las fรกbricas y los proveedores de materiales reduce el tiempo de ciclo para la calificaciรณn de resinas de pulido, fotorresistentes y gases de especialidad, reforzando el liderazgo de ฐีฒนพฑทษรกฒิ. Sin embargo, las proyecciones de estrรฉs hรญdrico muestran que las plantas de semiconductores podrรญan aumentar la demanda local de agua un 236% entre 2021 y 2030, lo que impulsa la adopciรณn acelerada de sistemas de recuperaciรณn de circuito cerrado. La volatilidad de los precios de la energรญa aรฑade una presiรณn adicional en los costos, alentando a las fรกbricas a trasladar la capacidad incremental para los nodos maduros a centros alternativos.

China es el mercado de mรกs rรกpido crecimiento, con una previsiรณn de CAGR del 3,92% hasta 2031, a medida que los incentivos de polรญtica industrial, las desgravaciones fiscales y las concesiones de terrenos respaldan los programas de abastecimiento nacional. Si bien persisten los obstรกculos de los controles de exportaciรณn, las fundiciones chinas de primer nivel estรกn calificando resinas de pulido, fotorresistentes y almohadillas de pulido quรญmico-mecรกnico autรณctonas para nodos de 28 nm e inferiores. Los parques de materiales regionales en Anhui, Hubei y Guangdong agrupan granjas de gases, mezcla quรญmica e instalaciones de tratamiento de residuos, reduciendo los costos logรญsticos entrantes hasta en un 15%. A medida que la localizaciรณn se afianza, el mercado de materiales para semiconductores de Asia Pacรญfico gana un segundo centro gravitacional mรกs allรก de ฐีฒนพฑทษรกฒิ.

El megaclรบster de USD 471 mil millones de Corea del Sur aรฑadirรก nueva demanda de quรญmicos de litografรญa, precursores de deposiciรณn de capa atรณmica y sustratos para memoria de alto ancho de banda, con SK Hynix presupuestando USD 75 mil millones hasta 2028. ดณฒนฑ่รณฒิ, ya el principal exportador de gases fluorados e fotoiniciadores, estรก reforzando su resiliencia mediante la construcciรณn de su primera planta de obleas de 300 mm a nivel nacional en mรกs de cinco dรฉcadas. Mientras tanto, los paรญses de la ASEAN โliderados por Malasia y Vietnamโ estรกn escalando el ensamblaje de la parte trasera y moviรฉndose selectivamente hacia lรญneas piloto de la parte delantera. Esta diversificaciรณn geogrรกfica difunde el riesgo de un solo paรญs al tiempo que amplรญa la base total direccionable del mercado de materiales para semiconductores de Asia Pacรญfico.

Panorama Competitivo

El mercado de materiales para semiconductores de Asia Pacรญfico muestra una fragmentaciรณn moderada. En nichos de valor agregado como los fotorresistentes de litografรญa ultravioleta extrema, menos de cinco proveedores cumplen los objetivos de defectos estocรกsticos, mientras que los productos quรญmicos a granel enfrentan una intensa competencia de precios por parte de los nuevos productores chinos. Las empresas titulares japonesas y europeas estรกn respondiendo profundizando la fabricaciรณn local: Shin-Etsu estรก ampliando la capacidad de obleas en ดณฒนฑ่รณฒิ tras una pausa de 56 aรฑos, y BASF estรก construyendo una planta de รกcido sulfรบrico de grado semiconductor para afianzar el control sobre el suministro en la cadena ascendente. [3]BASF, "Inversiรณn en รcido Sulfรบrico de Grado Semiconductor," basf.com

El codesarrollo tecnolรณgico estรก surgiendo como un diferenciador clave. El consorcio US-JOINT, que incluye a 3M, estรก aunando recursos para acelerar la investigaciรณn de modificadores de superficie sin PFAS, buscando sustitutos de uso directo antes de las prohibiciones regulatorias. En empaquetado, la participaciรณn del 9% de Applied Materials en BE Semiconductor tiene como objetivo la integraciรณn de lรญneas de uniรณn hรญbrida, asegurando la compatibilidad del proceso entre equipo y material. Tales alianzas subrayan un giro estratรฉgico desde la competencia basada en escala hacia la orquestaciรณn de ecosistemas dentro del mercado de materiales para semiconductores de Asia Pacรญfico.

Los competidores chinos estรกn ganando terreno en segmentos de productos bรกsicos como los objetivos de pulverizaciรณn catรณdica y los productos quรญmicos hรบmedos, aprovechando tarifas de energรญa con ventajas de costo y financiamiento respaldado por el Estado. Las barreras de calificaciรณn siguen siendo elevadas para las especialidades quรญmicas crรญticas para la seguridad, pero una vez aprobados, los proveedores nacionales pueden escalar rรกpidamente, presionando a los titulares en los mรกrgenes. En conjunto, estas dinรกmicas apuntan hacia un panorama donde la profundidad en propiedad intelectual, la amplitud de fabricaciรณn regional y el cumplimiento de los criterios ambientales, sociales y de gobernanza determinan en รบltima instancia la captura de participaciรณn en el mercado de materiales para semiconductores de Asia Pacรญfico.

Lรญderes de la Industria de Materiales para Semiconductores de Asia Pacรญfico

Shin-Etsu Chemical Co., Ltd.

Sumitomo Chemical Co., Ltd.

Merck KGaA (incl. Versum Materials)

Air Liquide S.A.

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ampoc se asociรณ con DCT Material de Corea del Sur para ampliar la oferta de materiales para procesos avanzados en ฐีฒนพฑทษรกฒิ, reforzando la cobertura regional.

- Abril de 2025: Applied Materials adquiriรณ una participaciรณn del 9% en BE Semiconductor Industries para fortalecer la colaboraciรณn en uniรณn hรญbrida.

- Abril de 2025: BASF se comprometiรณ con una nueva unidad de รกcido sulfรบrico de grado semiconductor en Ludwigshafen, prevista para entrar en operaciรณn en 2027.

- Abril de 2025: La unidad Tekscend de Toppan presentรณ una solicitud de oferta pรบblica inicial para financiar la expansiรณn de materiales avanzados.

Marco de la metodologรญa de investigaciรณn y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de materiales semiconductores de Asia-Pacรญfico como la demanda anual de consumibles de fabricaciรณn y envasado, obleas de silicio y compuestos, fotorresistencias y productos auxiliares, gases de pureza ultra alta, lodos y almohadillas CMP, sustratos, alambres de uniรณn, materiales de fijaciรณn de matrices y resinas de encapsulaciรณn utilizados en fundiciones y plantas de ensamblaje situadas en China, ฐีฒนพฑทษรกฒิ, Corea del Sur, ดณฒนฑ่รณฒิ y el resto del sudeste asiรกtico. Esta cobertura sรณlo hace un seguimiento de los envรญos de material virgen vendido a fabricantes de dispositivos u OSAT y los valora al precio de transferencia del fabricante.

Exclusiรณn: Los bienes de equipo, los consumibles reacondicionados y la chatarra reciclada quedan fuera del รกmbito de aplicaciรณn.

ณงฑ๐ฒตณพฑ๐ฒิณูฒนณฆพฑรณฒิ

- Por Material

- Obleas de Silicio

- Carburo de Silicio (SiC)

- Arseniuro de Galio (GaAs)

- Nitruro de Galio (GaN)

- Silicio-Germanio (SiGe)

- Fosfuro de Indio (InP)

- Seleniuro de Cobre Indio Galio (CIGS)

- Disulfuro de Molibdeno (MoSโ)

- Telururo de Bismuto (BiโTeโ)

- Otros Materiales

- Por Aplicaciรณn

- น๓ฒนฒ๚ฐ๙พฑณฆฒนณฆพฑรณฒิ

- Quรญmicos de Proceso

- น๓ดวณูดวณพรกฒ๕ณฆฒนฐ๙ฒนฒ๕

- Gases Electrรณnicos

- Auxiliares de Fotorresistentes

- Objetivos de Pulverizaciรณn Catรณdica

- Obleas de Silicio

- Resinas y Almohadillas de Pulido Quรญmico-Mecรกnico

- Otros Materiales de น๓ฒนฒ๚ฐ๙พฑณฆฒนณฆพฑรณฒิ

- Empaquetado

- Sustratos

- Marcos de Plomo

- Paquetes Cerรกmicos

- Hilo de Uniรณn

- Resinas de Encapsulaciรณn

- Materiales de Uniรณn de Dados

- Otros Materiales de Empaquetado

- น๓ฒนฒ๚ฐ๙พฑณฆฒนณฆพฑรณฒิ

- Por Industria de Usuario Final

- Electrรณnica de Consumo

- Telecomunicaciones e Infraestructura 5G

- Automatizaciรณn Industrial y de Manufactura

- Automotriz y Movilidad (Vehรญculos Elรฉctricos, Sistemas Avanzados de Asistencia al Conductor)

- Energรญa y Servicios Pรบblicos (Solar, Conversiรณn de Potencia)

- Centros de Datos y Computaciรณn de Alto Rendimiento

- Dispositivos de Atenciรณn Mรฉdica

- Otros

- Por Geografรญa

- ฐีฒนพฑทษรกฒิ

- Corea del Sur

- China

- ดณฒนฑ่รณฒิ

- Resto de Asia Pacรญfico

Metodologรญa de investigaciรณn detallada y validaciรณn de datos

Investigaciรณn primaria

Mรบltiples entrevistas en profundidad y encuestas estructuradas con fabricantes de obleas, proveedores de productos quรญmicos especializados, ingenieros de OSAT y asociaciones comerciales regionales cubren las lagunas de datos, validan los corredores de precios y alinean nuestros plazos de adopciรณn para SiC, GaN y sustratos de integraciรณn heterogรฉnea en China, ฐีฒนพฑทษรกฒิ, Corea, ดณฒนฑ่รณฒิ, India y ASEAN. Los encuestados tambiรฉn ponen a prueba nuestros impulsores de la demanda a medio plazo con perspectivas de clientes de electrรณnica de consumo, vehรญculos elรฉctricos e infraestructura 5G.

Investigaciรณn documental

Los analistas de Mordor recopilan primero estadรญsticas pรบblicas de organismos de primer nivel como WSTS, JEITA, Material Market Data Subscription de SEMI y paneles de comercio aduanero, que revelan los flujos de volumen trimestrales y los cambios de ASP de los insumos clave. Los enriquecemos con conjuntos de datos de agencias cientรญficas nacionales, solicitudes de patentes recopiladas a travรฉs de Questel y publicaciones normativas sobre medio ambiente y controles de exportaciรณn que determinan los ciclos de sustituciรณn de materiales. Los informes 10-K de las empresas, los informes de los inversores y las revistas especializadas pertinentes nos ayudan a confirmar las hojas de ruta tecnolรณgicas y los puntos de inflexiรณn de los costes. Las seรฑales adicionales de D&B Hoovers y Dow Jones Factiva permiten cotejar las capacidades de las plantas y las noticias sobre interrupciones. Las fuentes enumeradas aquรญ son ilustrativas; muchos otros conjuntos de datos abiertos y fuentes especializadas informan el estudio documental.

Dimensionamiento y previsiรณn del mercado

Un modelo descendente comienza con los ingresos por dispositivos del WSTS para Asia-Pacรญfico; realizamos un cรกlculo retrospectivo de la demanda de materiales mediante ratios de la lista de materiales en la fase de producciรณn que difieren para los dispositivos lรณgicos, de memoria y de potencia, y luego superponemos datos de inicio de obleas a nivel de paรญs para refinar los volรบmenes. Las comprobaciones ascendentes seleccionadas, los roll-ups de envรญos de proveedores, las matemรกticas de ASP ร รกrea de oblea muestreadas y la informaciรณn del canal anclan los totales. Las variables clave son las obleas de 300 mm, la penetraciรณn de los envases avanzados, la cuota de dispositivos de banda ancha, los รญndices de precios del silicio y las tasas de utilizaciรณn de las fรกbricas. La regresiรณn multivariante combinada con el anรกlisis de escenarios proyecta estos impulsores hasta 2030, mientras que los puntos de datos ascendentes que faltan se cubren con rangos triangulados acordados durante las llamadas de expertos.

Ciclo de validaciรณn y actualizaciรณn de datos

Los resultados se someten a una revisiรณn inter pares en tres fases; los cuadros de mando de desviaciones seรฑalan las anomalรญas con respecto a los ratios histรณricos, y cualquier desviaciรณn de ยฑ5% activa un bucle de reentrevista. Los informes se actualizan una vez al aรฑo; los cierres de fรกbricas, los nuevos programas de subvenciones o los cambios en el control de las exportaciones provocan actualizaciones provisionales antes de la entrega al cliente.

Por quรฉ la lรญnea de base de materiales semiconductores para Asia-Pacรญfico de Mordor merece confianza

Los valores publicados a menudo divergen porque cada empresa elige diferentes lรญmites de alcance, bases de precios y cadencias de actualizaciรณn. Nuestra inclusiรณn disciplinada de los consumibles de fabricaciรณn y envasado, junto con la actualizaciรณn anual de los datos primarios, ofrece una base de referencia equilibrada.

Entre los principales factores de distanciamiento se encuentran los informes de la competencia que incluyen productos quรญmicos electrรณnicos o sustratos avanzados de otras regiones en los totales de Asia, omiten las resinas de embalaje o se basan en factores de margen no declarados cuando los precios del silicio se disparan. Otros publican escenarios conservadores sin comprobar los movimientos del ASP en tiempo real que recogen nuestros bucles trimestrales de expertos.

ฐไดวณพฑ่ฒนฐ๙ฒนณฆพฑรณฒิ

| Tamaรฑo del mercado | Fuente anรณnima | Principal impulsor de la brecha |

|---|---|---|

| 27.100 MILLONES DE DรLARES (2025) | Inteligencia de Mordor | - |

| 41.700 MILLONES DE DรLARES (2024) | Consultorรญa regional A | Combina productos quรญmicos electrรณnicos y materiales avanzados de plantas mundiales en el รกmbito de APAC, inflando el valor de base |

| 16.300 MILLONES DE DรLARES (2024) | Diario profesional B | Excluye los sustratos de envasado y los materiales adhesivos, lo que infravalora el conjunto del mercado. |

En conjunto, la comparaciรณn demuestra que cuando la alineaciรณn del alcance y la validaciรณn de precios en tiempo real se aplican de forma coherente, บฺมฯฒปด๒์ศ ofrece a los responsables de la toma de decisiones el punto de partida mรกs fiable y transparente para la planificaciรณn de estrategias e inversiones en materiales semiconductores de Asia-Pacรญfico.

Preguntas Clave Respondidas en el Informe

ยฟCuรกl es el valor actual del mercado de materiales para semiconductores de Asia Pacรญfico?

El mercado se sitรบa en USD 27,99 mil millones en 2026 y se proyecta que alcance USD 32,87 mil millones para 2031 a una CAGR del 3,27%.

ยฟQuรฉ paรญs tiene la mayor participaciรณn en el mercado de materiales para semiconductores de Asia Pacรญfico?

ฐีฒนพฑทษรกฒิ lidera con una participaciรณn de ingresos del 34,75% en 2025, impulsada por su concentraciรณn de instalaciones de lรณgica avanzada y empaquetado.

ยฟQuรฉ categorรญa de material estรก creciendo mรกs rรกpido?

El Carburo de Silicio se estรก expandiendo a una CAGR del 9,08% entre 2026 y 2031 debido a la adopciรณn en la electrรณnica de potencia para vehรญculos elรฉctricos.

ยฟPor quรฉ es importante el empaquetado avanzado para los proveedores de materiales?

Los diseรฑos de chiplets y apilamiento 3D impulsan la demanda de innovadores materiales de relleno bajo encapsulado, sustratos y uniรณn, elevando los ingresos del Empaquetado Avanzado a una CAGR del 6,84%.

ยฟCรณmo afectan los controles de exportaciรณn al mercado de materiales para semiconductores de Asia Pacรญfico?

Las nuevas normas de Estados Unidos y la Uniรณn Europea prolongan la calificaciรณn de materiales para las fรกbricas chinas hasta 12 meses, restando 0,6 puntos porcentuales a la CAGR regional.

ยฟQuรฉ problemas medioambientales influyen en las decisiones de inversiรณn?

La escasez de agua en ฐีฒนพฑทษรกฒิ y Singapur, junto con las prรณximas regulaciones sobre PFAS, estรกn impulsando a las fรกbricas y proveedores a adoptar sistemas de recuperaciรณn y desarrollar especialidades quรญmicas no fluoradas.

รltima actualizaciรณn de la pรกgina el: