Tamaño y Cuota del Mercado de Inmuebles Residenciales de Lujo en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

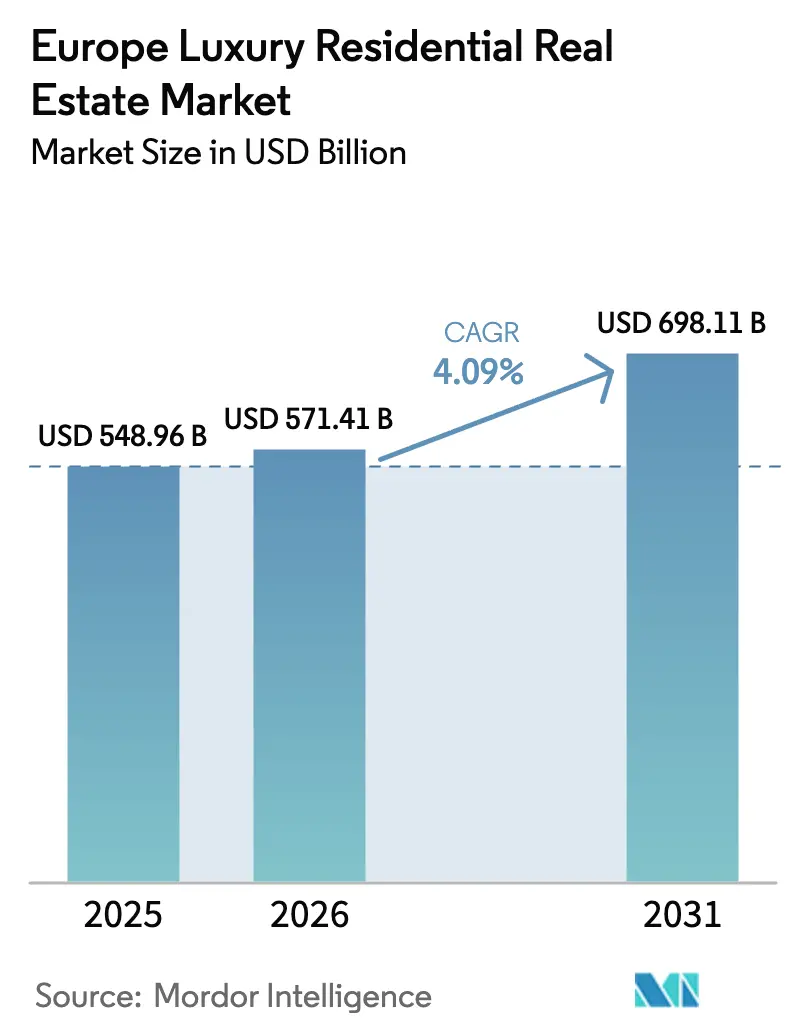

| Tamaño del mercado en el año base (2025) | 548.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 571.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 698.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.09% CAGR |

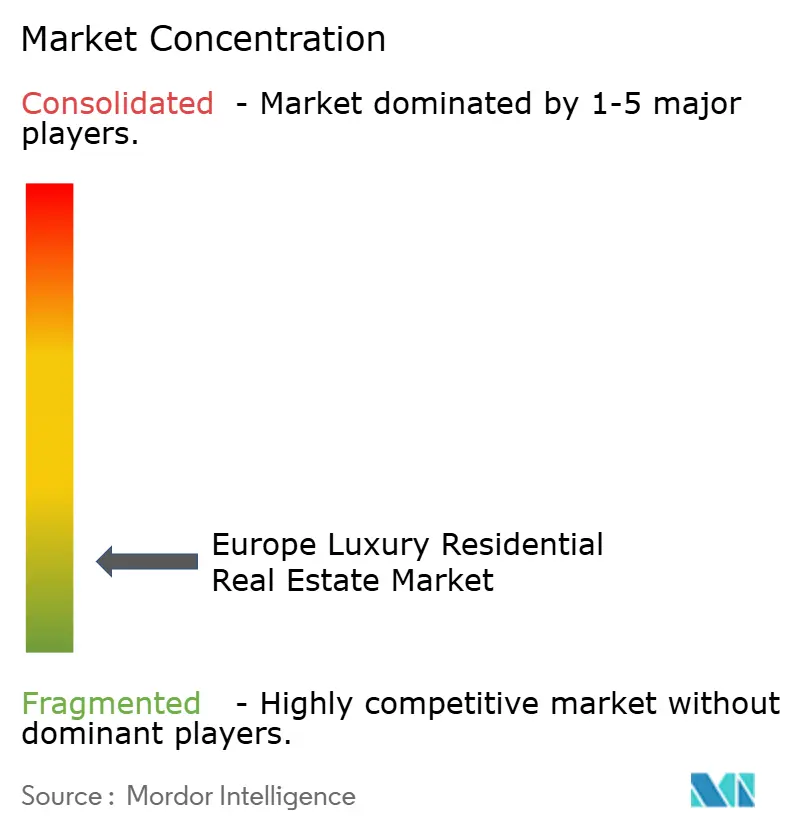

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inmuebles Residenciales de Lujo en Europa por ���ϲ�����

El tamaño del Mercado de Inmuebles Residenciales de Lujo en Europa se valoró en 548.960 millones de USD en 2025 y se estima que crecerá desde los 571.410 millones de USD en 2026 hasta alcanzar los 698.110 millones de USD en 2031, a una CAGR del 4,09% durante el período de previsión (2026-2031).

La demanda está siendo reconfigurada por la migración transfronteriza de patrimonio, una oferta históricamente escasa en ubicaciones prime y una revisión de los códigos de construcción que canaliza el capital hacia reformas energéticamente eficientes. Los individuos de alto patrimonio neto (HNWI, por sus siglas en inglés) con abundante liquidez dominan ahora los segmentos ultra-prime, mientras que los mayores costes de financiación han ralentizado las operaciones apalancadas, especialmente en el lujo de gama media. La escasez de suelo urbanizable dentro de los distritos patrimoniales está impulsando los precios por metro cuadrado e inclinando a los compradores hacia inmuebles llave en mano o reformados que ya cumplen los nuevos umbrales de eficiencia. Las grandes carteras de residencias de marca en España y Portugal amplían la oferta, pero no compensan del todo la desaceleración en los inicios de obra nueva en Londres y París, por lo que las valoraciones en el mercado de reventa siguen aumentando.

Conclusiones Clave del Informe

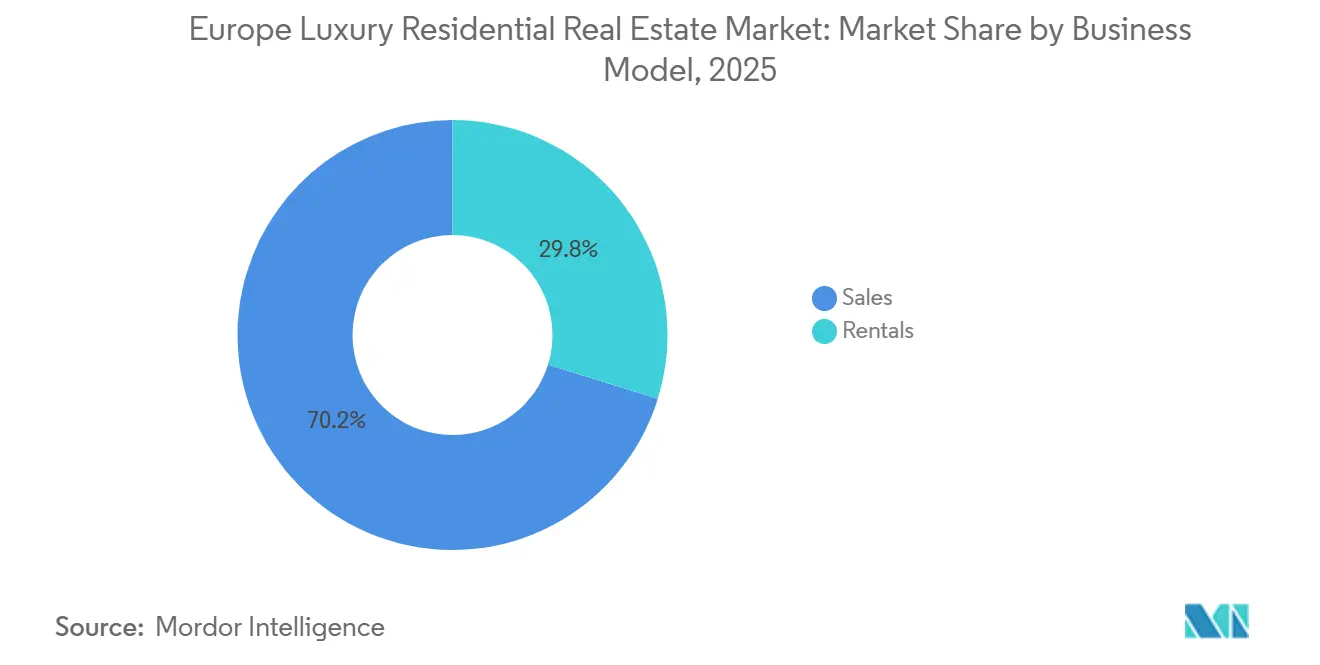

- Por modelo de negocio, el canal de ventas controló el 70,2% de la cuota del mercado de inmuebles residenciales de lujo en Europa en 2025; sin embargo, se prevé que los alquileres se expandan a una CAGR del 4,68% hasta 2031.

- Por tipo de propiedad, los apartamentos y condominios lideraron con el 59,1% del tamaño del mercado de inmuebles residenciales de lujo en Europa en 2025, mientras que se proyecta que las villas y casas unifamiliares crezcan más rápido, con una CAGR del 4,87% hasta 2031.

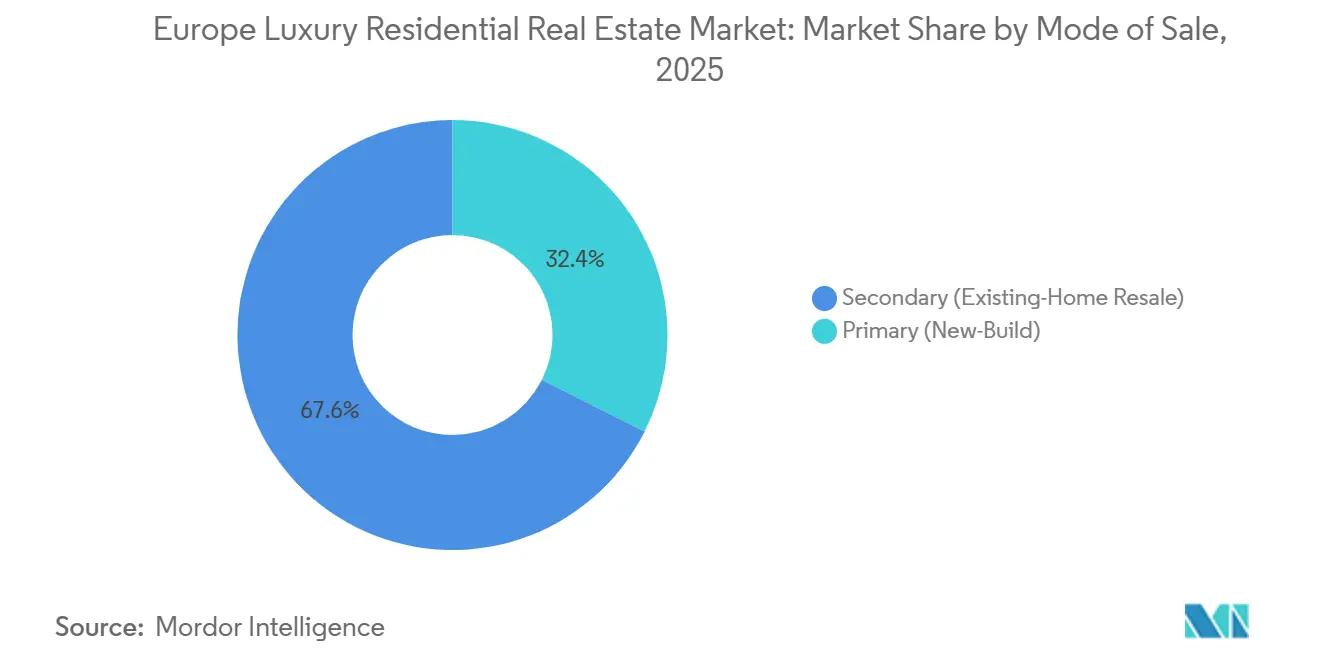

- Por modalidad de venta, las propiedades de reventa captaron el 67,6% de las transacciones en 2025; se espera que el segmento de obra nueva registre una CAGR del 4,59% entre 2026 y 2031.

- Por país, el Reino Unido representó el 23,4% del mercado en 2025, mientras que se prevé que España sea el mercado nacional de mayor crecimiento, con una CAGR del 5,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Inmuebles Residenciales de Lujo en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La migración de patrimonio y la demanda de segundas residencias están apoyando la absorción residencial en ciudades prime y destinos turísticos | +1.2% | España, Portugal, Italia, Francia, Grecia | Medio plazo (2-4 años) |

| La escasa oferta prime y los estrictos controles urbanísticos están sosteniendo el poder de fijación de precios impulsado por la escasez | +0.9% | Reino Unido, Francia, Italia | Largo plazo (≥ 4 años) |

| El crecimiento de las residencias de marca y los proyectos con servicios de alto nivel está ampliando las carteras de desarrollo de alta gama | +0.8% | España, Portugal, Francia | Medio plazo (2-4 años) |

| Las mejoras de sostenibilidad y las calificaciones energéticas están influyendo en la preferencia de los compradores por activos de lujo modernizados | +0.7% | Zonas de cumplimiento normativo en toda la UE | Medio plazo (2-4 años) |

| La preferencia por viviendas reformadas llave en mano está aumentando la demanda de servicios de rehabilitación premium | +0.6% | Francia, Italia, España | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

La Migración de Patrimonio y la Demanda de Segundas Residencias Apoyan la Absorción Residencial en Ciudades Prime y Destinos Turísticos

Las entradas netas de millonarios en Portugal, España y Grecia están redirigiendo el capital global hacia los corredores de destinos turísticos mediterráneos. Aproximadamente el 45% de las transacciones prime en España en 2025 involucraron a compradores no residentes que pagaron entre 5 millones y 50 millones de USD por villas en Marbella, un rango que sigue siendo atractivo en comparación con los precios de Londres o Mónaco. Henley & Partners estimó que Portugal acogió a unos 1.400 nuevos HNWI en 2025, confirmando el estatus del país como puerta de entrada europea para familias latinoamericanas y estadounidenses. Grecia registró 2.750 millones de USD de inversión no residente en 2024, un incremento anual del 28,9%, y más del 85% de estas operaciones tuvieron como objetivo segundas residencias en islas o zonas costeras. El régimen de impuesto fijo de Italia atrajo solo 5.000 solicitantes de residencia electiva desde su lanzamiento, lo que demuestra que la infraestructura de estilo de vida importa más que los incentivos principales. En conjunto, estos flujos sustentan una absorción resiliente tanto en los mercados de pieds-à-terre urbanos como en los enclaves de villas en destinos turísticos[1]Henley & Partners, "Informe de Migración de Patrimonio Privado 2025," henleyglobal.com .

Escasa Oferta Prime y Estrictos Controles Urbanísticos que Sostienen el Poder de Fijación de Precios Impulsado por la Escasez

La actividad de obra nueva en Londres cayó a solo 3.990 inicios de vivienda en los 12 meses hasta marzo de 2025, ya que la cola de aprobaciones de la Fase 2 de la Ley de Seguridad en la Edificación se alargó, disuadiendo a los promotores de los proyectos en altura. París enfrenta restricciones paralelas, donde las protecciones patrimoniales limitan las alteraciones de fachadas, empujando a los compradores hacia los apartamentos de la era Haussmann existentes a pesar de los mayores costes de renovación. El precio medio de venta en Mónaco alcanzó los 51.967 USD por m² en 2024, ya que las incorporaciones de oferta se mantuvieron insignificantes y tres cuartas partes de las transacciones superaron los 10 millones de USD. En el Reino Unido, la obligatoriedad de una segunda escalera de emergencia para edificios de más de 18 metros añadió un coste de construcción adicional estimado en 1.800 millones de USD, haciendo inviables muchos proyectos prime. Estos cuellos de botella combinados consolidan la escasez y transfieren valor a los propietarios de inmuebles patrimoniales conformes[2]Gobierno del Reino Unido, "Guía de la Ley de Seguridad en la Edificación," gov.uk .

El Crecimiento de las Residencias de Marca y los Proyectos con Servicios de Alto Nivel Amplía las Carteras de Desarrollo de Alta Gama

España y Portugal albergaban 47 proyectos de residencias de marca —aproximadamente 2.400 unidades— a mediados de 2025, con precios aproximadamente un 30% superiores a los inmuebles comparables sin marca. Knight Frank predice que los proyectos de marca a nivel global superarán los 1.000 en 2030, con Europa reclamando el 13% del total. Los servicios que van desde la conserjería de estilo hotelero hasta la propiedad fraccionada atraen a los UHNWI que valoran la gestión llave en mano y los posibles ingresos por alquiler. Un proyecto de 200 millones de EUR en Marbella anunciado en enero de 2026 demuestra el impulso regional y el apetito del capital de Oriente Medio. Si bien estas carteras apoyan el crecimiento del mercado primario, no compensan del todo la desaceleración en Londres, por lo que la escasez en las ciudades principales persiste.

Las Mejoras de Sostenibilidad y las Calificaciones Energéticas Influyen en la Preferencia de los Compradores por Activos de Lujo Modernizados

La Directiva revisada de la UE sobre Eficiencia Energética de los Edificios (EPBD, por sus siglas en inglés) obliga a los estados miembros a elevar el 15% de las viviendas con peor rendimiento a la calificación E del Certificado de Eficiencia Energética (CEE) para 2030 y a eliminar progresivamente las calderas de combustibles fósiles para 2040. Las estimaciones de construcción indican que los estándares de edificios de cero emisiones elevan los costes de los proyectos entre un 8% y un 12%, expulsando del mercado a los promotores más pequeños. Italia, donde el 60% del parque de viviendas es anterior a 1970, enfrenta una de las curvas de cumplimiento más pronunciadas; sin embargo, los vendedores con visión de futuro ya reforman las villas hasta la calificación A o B del CEE y logran primas de precio de hasta el 20% en el Lago de Como y la Toscana. Francia vincula las condiciones hipotecarias a las calificaciones del CEE, incentivando a los propietarios a renovar anticipadamente para asegurar márgenes de financiación más bajos. El Reino Unido eliminó su mandato de calificación C del CEE para alquileres en octubre de 2025, ahorrando dinero a los propietarios pero dejando a los inquilinos en libertad de exigir viviendas con menores costes de suministros, una discrepancia que podría bifurcar los alquileres futuros[3]Comisión Europea, "Revisión de la Directiva sobre Eficiencia Energética de los Edificios," europa.eu .

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los mayores costes de financiación están reduciendo la actividad de los compradores apalancados en los mercados prime | -0.6% | Reino Unido, Alemania, Francia, Países Bajos | Corto plazo (≤ 2 años) |

| Los cambios en la fiscalidad, la residencia y la regulación de la propiedad están aumentando la fricción transaccional para los compradores extranjeros | -0.5% | Reino Unido, España, Portugal | Medio plazo (2-4 años) |

| Las estrictas restricciones urbanísticas y patrimoniales están limitando la nueva oferta y alargando los plazos de los proyectos | -0.4% | Reino Unido, Francia, Italia | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Los Mayores Costes de Financiación Reducen la Actividad de los Compradores Apalancados en los Mercados Prime

El Banco Central Europeo (BCE) recortó los tipos de referencia ocho veces durante 2025, pero los costes hipotecarios prime siguen siendo aproximadamente el doble de los niveles de 2020, manteniendo a los compradores financiados con deuda al margen. Alemania registró 4.500 millones de USD en operaciones residenciales en el primer semestre de 2025 frente a los 9.000 millones de USD en el primer semestre de 2022, con la mayoría de los inversores pagando al contado para evitar la presión de los tipos de interés. Italia vio crecer la emisión de hipotecas un 32,8% en el primer trimestre de 2025, pero el 70% de estos préstamos sirvieron a segmentos de gama media en lugar de ultra-prime, una señal de que los compradores de la gama más alta prefieren el capital propio. En Londres, las transacciones con ratios préstamo-valor superiores al 50% cayeron por debajo del 20% del volumen de 2025, frente al 35% en 2019. El elevado servicio de la deuda, por tanto, limita el potencial alcista de la demanda apalancada hasta que los diferenciales de tipos se normalicen.

Cambios en la Fiscalidad, la Residencia y la Regulación de la Propiedad que Aumentan la Fricción Transaccional para los Compradores Extranjeros

El Reino Unido abolió su régimen fiscal de «no domiciliado» en abril de 2025, lo que provocó la salida de un estimado de 16.500 millonarios y deprimió las consultas en el prime central de Londres en aproximadamente un tercio. España planteó un recargo del 100% sobre las adquisiciones de propiedades por parte de ciudadanos no pertenecientes a la UE en 2025; aunque aún en debate, la propuesta redujo el interés de nuevos compradores entre un 20% y un 30% según encuestas a intermediarios. La revisión del Visado Dorado de Portugal en 2024 eliminó las compras de propiedades como opción habilitante, reduciendo las solicitudes al programa en un 60% en 2025. Grecia congeló los nuevos permisos de construcción en Mykonos hasta 2030, canalizando la demanda hacia las escasas villas existentes y limitando las carteras de oferta. Estos vaivenes de política inyectan incertidumbre y alargan los plazos de decisión de los compradores internacionales.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: Los Alquileres Escalan Más Rápido a Medida que la Flexibilidad Supera a la Propiedad

Las ventas representaron el 70,2% de la facturación de 2025, subrayando el dominio tradicional de la propiedad escriturada en el mercado de inmuebles residenciales de lujo en Europa. En centros principales como Londres, los alquileres semanales en los barrios prime del centro promedian entre 1.300 y 6.500 USD, mientras que París arrienda apartamentos de lujo por entre 5.300 y 21.200 USD al mes, atrayendo a ejecutivos corporativos, estudiantes internacionales y familias expatriadas. Los alquileres de villas de verano en la Costa Azul pueden superar los 212.000 USD por semana en eventos de temporada alta, y los chalets alpinos suizos en St. Moritz alcanzan hasta 159.000 USD por semana de esquí, reflejando la demanda de estancias cortas y ricas en experiencias.

Se prevé que el segmento de alquiler crezca a una CAGR del 4,68% de 2026 a 2031, más rápido que la CAGR del 3,85% proyectada para las ventas, a medida que las familias adoptan estilos de vida con múltiples residencias sin inmovilizar capital. Los paquetes de reubicación corporativa han pivotado hacia arrendamientos flexibles, y los asesores de patrimonio recomiendan cada vez más alquilar mientras se espera la claridad sobre la residencia fiscal tras el Brexit. A medida que las firmas de intermediación observan mayores comisiones recurrentes procedentes de los arrendamientos, muchas pivotan hacia modelos híbridos, integrando servicios de conserjería y gestión de propiedades para mejorar los márgenes y alargar los ciclos de vida de los clientes dentro del mercado de inmuebles residenciales de lujo en Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propiedad: Las Villas Superan a los Apartamentos por la Prima de Privacidad

Los apartamentos y condominios retuvieron el 59,1% de los ingresos de 2025, un testimonio de los densos núcleos urbanos de Londres, París, Milán y Berlín. Sin embargo, se espera que las villas y casas unifamiliares registren la expansión más rápida, con una CAGR del 4,87% hasta 2031, a medida que los compradores pospandemia valoran los jardines, las piscinas y la privacidad de los recintos cerrados. En España, los listados de la Milla de Oro en Marbella oscilan entre 5 millones y 50 millones de USD, mientras que las villas de Cap Ferrat en la Costa Azul francesa superan frecuentemente los 100 millones de USD, atrayendo a family offices de Oriente Medio y emprendedores tecnológicos estadounidenses.

Aunque la vivienda en altura domina las capitales, los complejos de villas de marca están difuminando las líneas entre lo residencial y la hostelería al superponer servicios de estilo hotelero y programas de alquiler sobre títulos de plena propiedad. Este modelo híbrido ofrece a los UHNWI uso personal más potencial de rentabilidad, y los precios medios de lanzamiento se sitúan un 30% por encima de los inmuebles comparables sin marca, reforzando la dirección premium del tamaño del mercado de inmuebles residenciales de lujo en Europa a nivel de segmento.

Por Modalidad de Venta: El Dominio de la Reventa Refleja los Cuellos de Botella en la Oferta de Obra Nueva

Las reventas de viviendas existentes representaron el 67,6% de las transacciones de 2025, ilustrando cómo los retrasos urbanísticos encierran a los compradores en el parque inmobiliario consolidado. Los lanzamientos de obra nueva en Londres cayeron un 77% desde su pico de 2015, manteniendo en escasa oferta los apartamentos secundarios de Mayfair y Kensington y aumentando la tensión en las pujas. En España, entre el 60% y el 70% de las operaciones en Marbella involucraron reventas porque los compradores pospandemia preferían barrios consolidados, mientras que los compradores parisinos valoran la arquitectura Haussmann que la mayoría de las nuevas torres no pueden igualar.

El inventario primario (obra nueva) debería registrar igualmente una CAGR del 4,59% de 2026 a 2031, gracias en gran medida a las residencias de marca afiliadas a hoteles en España y Portugal. Más de 1.200 de estas unidades están previstas en España para 2027, y Knight Frank contabiliza una cartera global que supera los 1.000 proyectos para 2030. Sin embargo, los elevados costes de construcción vinculados al cumplimiento del CEE y las normas de seguridad significan que la mayor parte de la oferta incremental sigue concentrada en mercados de ocio en lugar de en los núcleos históricos de las ciudades, perpetuando la prima de reventa dentro del mercado de inmuebles residenciales de lujo en Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Reino Unido captó el 23,4% del valor de 2025, anclado por los distritos londinenses donde los pisos de reventa en Knightsbridge o Mayfair se negocian a entre 2.600 y 6.500 USD por pie cuadrado. La abolición del régimen fiscal de «no domiciliado» en 2025 empujó a un estimado de 16.500 millonarios al extranjero, suavizando la demanda extraterritorial, pero los inicios de obra nueva también se desplomaron —un 77% desde 2015—, por lo que la oferta restringida sigue sustentando los precios. Las aprobaciones de la Fase 2 en virtud de la Ley de Seguridad en la Edificación promedian 26 meses, frente a los 17 meses de 2015, y los costes de cumplimiento añaden aproximadamente 1.800 millones de USD a nivel nacional, disuadiendo las torres especulativas en zonas prime.

Alemania y Francia siguen dominadas por bloques de apartamentos de calidad institucional en Berlín, Múnich y París. Alemania registró 4.500 millones de USD en operaciones en el primer semestre de 2025 y espera 8.100 millones de USD para el año, mientras que los alquileres de inmuebles nuevos subieron aproximadamente un 8% interanual, confirmando la escasez de oferta. Francia prevé casi 940.000 transacciones en 2026, con valores prime en París cercanos a los 10.150 USD por m², y las operaciones ultra-lujo por encima de los 5 millones de USD aumentaron un 24% interanual. Lyon, Niza y Saint-Tropez también registran una actividad sólida, impulsada por compradores nacionales de segundas residencias y estadounidenses que aprovechan la fortaleza del dólar.

Se proyecta que España crezca más rápido, con una CAGR del 5,05% hasta 2031, gracias a un auge de compradores latinoamericanos y del norte de Europa que buscan activos de estilo de vida mediterráneo. Los precios prime en Madrid subieron un 6,4% en los 12 meses hasta junio de 2025, y los compradores extranjeros representan ahora aproximadamente el 45% de las escrituras de lujo. Un impulso paralelo eleva a Portugal, que lideró el crecimiento de precios en la UE en 2025 con un 16,3% interanual; las viviendas del Algarve promediaron 3.675 USD por m², y los áticos de obra nueva en Lisboa alcanzaron hasta 12.720 USD por m². Grecia, Mónaco y destinos emergentes de Europa del Este como Bucarest completan el mosaico regional, cada uno beneficiándose de impulsores de demanda de nicho que van desde alternativas al Visado Dorado hasta una actividad récord de atraque de superyates.

Panorama Competitivo

Sotheby's International Realty, Knight Frank, Savills, CBRE, Engel & Völkers, Barnes International Realty, John Taylor y Christie's International Real Estate encabezan un sector donde ninguna intermediaria controla siquiera el 10% del volumen ultra-prime de Europa. El mercado de inmuebles residenciales de lujo en Europa sigue siendo, por tanto, impulsado por las relaciones y fragmentado a nivel local. Las agencias boutique completan hasta el 50% de las operaciones de más de 10 millones de USD en la Costa Azul o la Toscana porque la captación confidencial y el emparejamiento fuera de mercado superan al alcance de la publicidad global.

Las respuestas estratégicas se centran en plataformas digitales, asociaciones con residencias de marca y expansión geográfica. Sotheby's lanzó su portal «Extraordinary Living» en octubre de 2025, utilizando puntuaciones de coincidencia basadas en inteligencia artificial (IA) y visitas virtuales a viviendas para acortar los ciclos de visitas. Savills reforzó su presencia en Lisboa mediante una adquisición en febrero de 2026 para capturar el auge de las residencias de marca en Portugal, mientras que Knight Frank abrió una sede en Dubái en 2024 para canalizar capital del Golfo hacia España y Francia. Engel & Völkers introdujo un motor de valoración basado en IA en diciembre de 2025 que procesa comparables y datos macroeconómicos en segundos, dotando a sus 16.000 asesores de orientación de precios en tiempo real.

La diversificación de productos también está en marcha. La adquisición por parte de CBRE de 12 bloques parisinos en 2024 los convirtió en alquileres de lujo dirigidos a corporaciones globales, señalando el interés institucional en ingresos residenciales prime estables. Coldwell Banker Global Luxury lanzó un curso de certificación transfronteriza en septiembre de 2025 para que los agentes puedan gestionar la diligencia debida en materia fiscal, de visados y de activos patrimoniales, elevando la calidad del servicio. Christie's renovó su alianza entre arte y propiedad en noviembre de 2025, integrando subastas de bellas artes en la comercialización de viviendas, una combinación atractiva para los coleccionistas que tratan las residencias como carteras de estilo de vida.

Líderes del Sector de Inmuebles Residenciales de Lujo en Europa

Mansion Global

Propriétés Le Figaro

Sotheby's International Realty Affiliates LLC

John Taylor

Barnes International Realty

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: Savills adquirió una intermediaria boutique en Lisboa, incorporando especialistas en el Algarve y Comporta para profundizar su cobertura ibérica.

- Enero de 2026: Knight Frank se asoció con un family office de Dubái para codesarrollar un proyecto de residencias de marca de 212 millones de USD en Marbella con opciones de propiedad fraccionada.

- Octubre de 2025: Sotheby's International Realty presentó su ecosistema digital habilitado por IA «Extraordinary Living» para clientes UHNWI.

- Agosto de 2025: CBRE adquirió 12 edificios prime en París por 150 millones de USD, convirtiéndolos en alquileres de lujo con rentabilidades objetivo del 3,5%-4,5%.

Alcance del Informe del Mercado de Inmuebles Residenciales de Lujo en Europa

| Ventas |

| Alquiler |

| Por Modelo de Negocio | Ventas |

| Alquiler |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de inmuebles residenciales de lujo en Europa en 2031?

Se prevé que alcance los 698.110 millones de USD en 2031, reflejando una CAGR del 4,09% desde 2026.

¿Qué país se espera que crezca más rápido hasta 2031?

España está preparada para la expansión más rápida, con una CAGR del 5,05%, impulsada por la demanda de estilo de vida y la aceleración de las residencias de marca.

¿Por qué los alquileres crecen más rápido que las ventas en el segmento de lujo?

Las reubicaciones corporativas y los UHNWI que mantienen múltiples residencias prefieren arrendamientos flexibles, impulsando una CAGR del 4,68% para los alquileres frente al 3,85% para las ventas.

¿Cómo afectan las regulaciones energéticas a los valores de las propiedades de lujo?

Las viviendas mejoradas a calificaciones A o B del CEE pueden alcanzar primas de hasta el 20%, mientras que los inmuebles con calificación G en París se venden con descuentos del 12%.

¿Qué movimientos estratégicos están realizando los intermediarios para mantenerse competitivos?

Las principales firmas despliegan herramientas de valoración basadas en IA, se expanden hacia Iberia y se asocian en proyectos de residencias de marca para asegurar carteras de mayor margen.

Última actualización de la página el: