Tamaño y �ʲ����پ������貹����ó�� del Mercado Inmobiliario Comercial de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

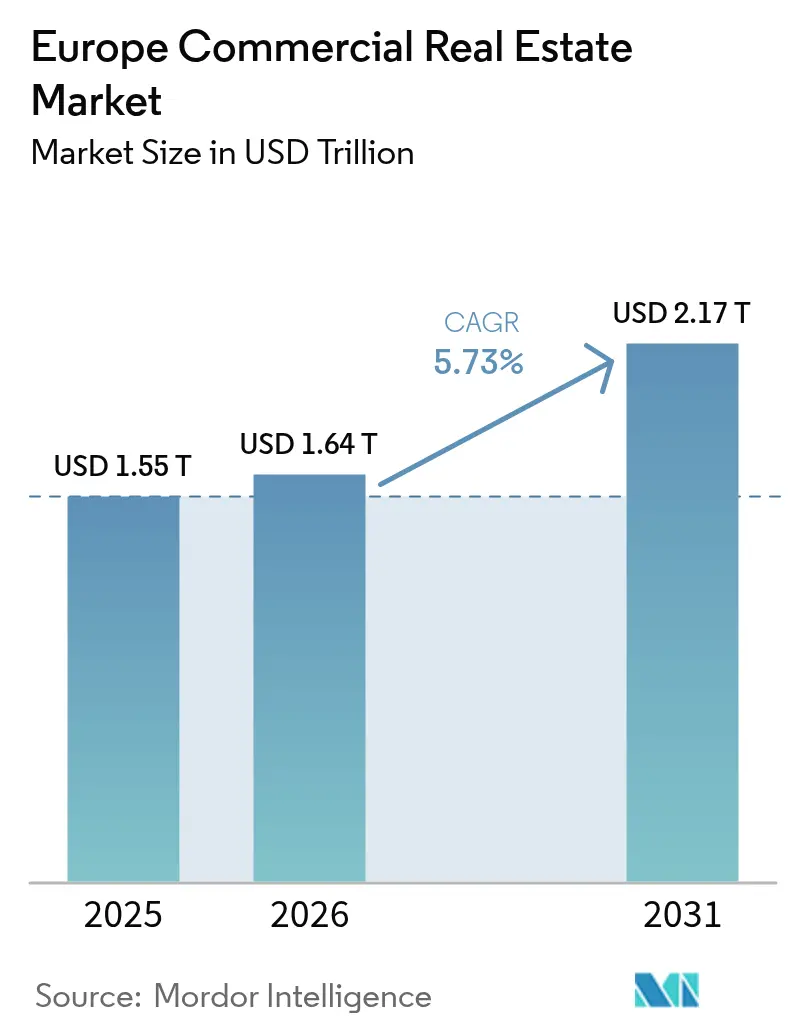

| Tamaño del mercado en el año base (2025) | 1.55 Billones de dólares |

| Tamaño del Mercado (2026) | 1.64 Billones de dólares |

| Tamaño del Mercado (2031) | 2.17 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.73% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Comercial de Europa por ���ϲ�����

Se espera que el tamaño del mercado inmobiliario comercial europeo crezca de USD 1,55 billones en 2025 a USD 1,64 billones en 2026 y se prevé que alcance USD 2,17 billones en 2031 a una CAGR del 5,73% durante 2026-2031. Un repunte del 25% en los volúmenes de transacciones hasta EUR 213.000 millones en 2025 señala una renovada confianza, impulsada por las reducciones de tipos del Banco Central Europeo y la mejora de las condiciones de financiación [1].Christine Lagarde, "Decisiones de Política Monetaria del BCE – 11 de abril de 2025," Banco Central Europeo, ecb.europa.eu El capital se orienta hacia instalaciones logísticas de Categoría A y oficinas con certificación ecológica, mientras que los proyectos de uso mixto de "vivienda como servicio" ganan terreno por su resiliencia y alineación con los nuevos estilos de vida urbanos. El desempeño regional está cada vez más polarizado: el Reino Unido mantiene el liderazgo en escala, Europa Central y Oriental se acelera por la demanda de relocalización cercana, y Europa del Sur aprovecha los incentivos de las zonas económicas especiales para atraer nuevo capital. Los mandatos corporativos de cero emisiones netas, los reajustes demográficos y la evolución de las preferencias de los ocupantes sostienen colectivamente las perspectivas de crecimiento del mercado inmobiliario comercial europeo hasta 2030.

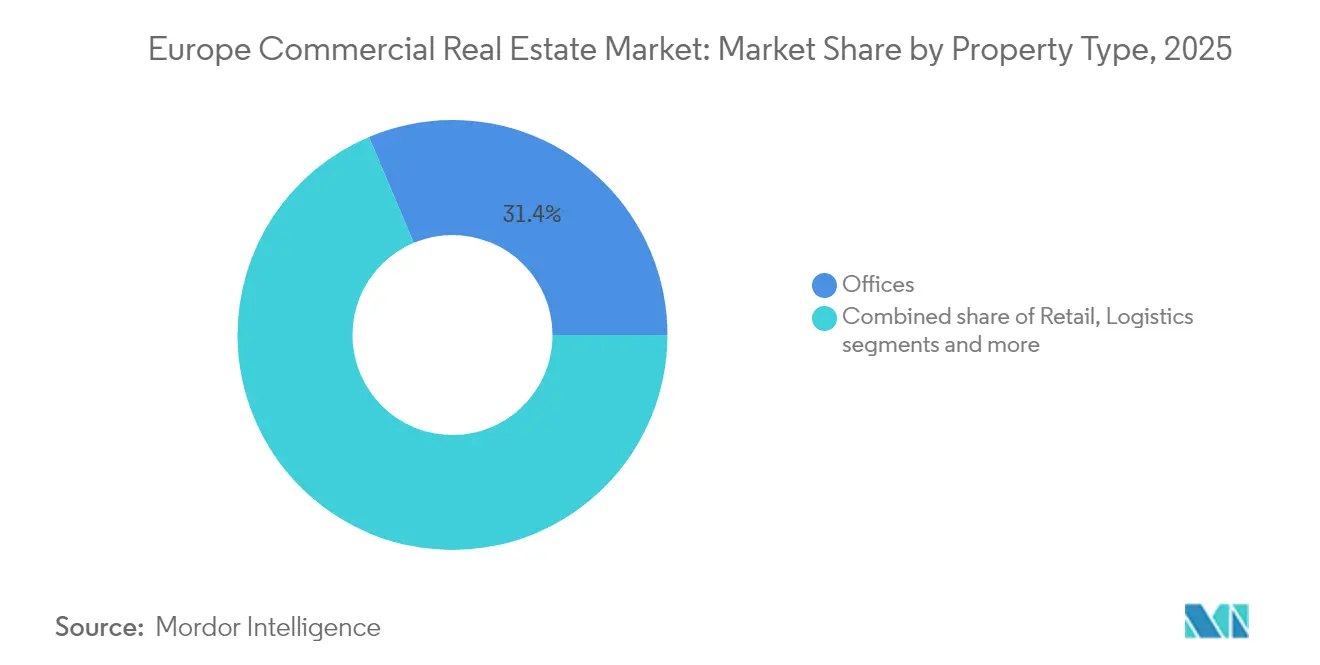

- Por tipo de propiedad, las oficinas representaron el 31,35% de la participación del mercado inmobiliario comercial europeo en 2025, mientras que se proyecta que los activos logísticos se expandan a una CAGR del 6,87% hasta 2031.

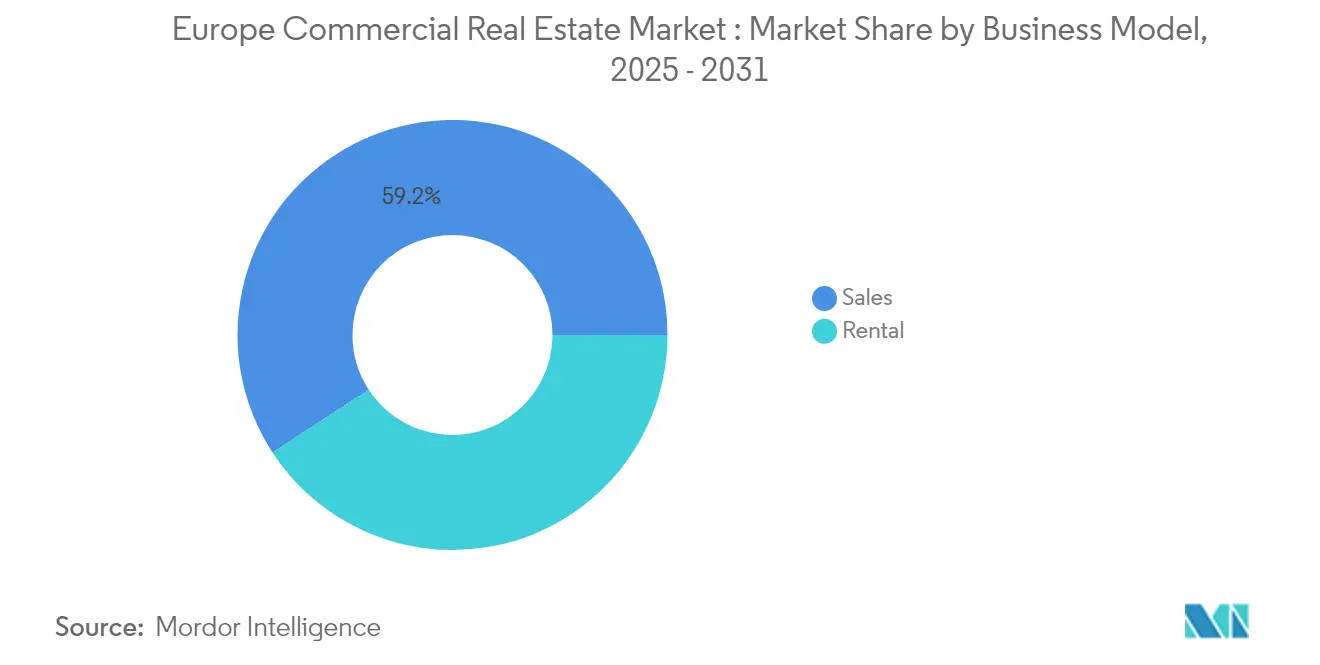

- Por modelo de negocio, el segmento de ventas representó el 59,20% del tamaño del mercado inmobiliario comercial europeo en 2025; el segmento de alquiler avanza a una CAGR del 6,01% entre 2026-2031.

- Por usuario final, las corporaciones y PYMEs representaron el 69,10% del tamaño del mercado inmobiliario comercial europeo en 2025 y crecen a una CAGR del 6,45% hasta 2031.

- Por geografía, Alemania lideró con el 27,60% de la participación del mercado inmobiliario comercial europeo en 2025, mientras que se prevé que Polonia registre la CAGR más rápida del 6,29% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario Comercial de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Clusters de urbanización de base demográfica | +1.1% | Alemania, Reino Unido, con extensión a Países Bajos y Francia | Mediano plazo (2-4 años) |

| Demanda acelerada de comercio electrónico para activos logísticos | +1.9% | Toda Europa, especialmente Polonia, Países Bajos, Alemania | Corto plazo (≤ 2 años) |

| Relocalización cercana y reindustrialización en Europa Central y Oriental | +1.6% | Polonia, República Checa, Rumanía | Mediano plazo (2-4 años) |

| Mandatos corporativos de cero emisiones netas para oficinas de Categoría A | +1.4% | Reino Unido, Francia, Alemania, Países Bajos | Mediano plazo (2-4 años) |

| Incentivos fiscales vinculados a zonas económicas especiales | +0.8% | �����貹ñ��, Italia, Grecia, Portugal | Largo plazo (≥ 4 años) |

| Auge de los formatos de vivienda como servicio | +1.0% | Centros urbanos en toda Europa | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Clusters de Urbanización de Base Demográfica que Reconfiguran las Prioridades de Desarrollo

Ciudades secundarias como Mánchester, Birmingham, Múnich y Hamburgo están absorbiendo un crecimiento poblacional que supera los promedios nacionales, comprimiendo la vacancia de oficinas entre 2 y 3 puntos porcentuales por debajo de los mercados primarios. Los volúmenes de inversión en estos centros alemanes crecieron un 23% en 2024, ya que el capital institucional busca rendimientos estables fuera de las capitales saturadas. Los desarrollos minoristas y de uso mixto adaptados a los emergentes centros de vida y trabajo dominan los nuevos proyectos en cartera, reflejando el giro del mercado inmobiliario comercial europeo hacia nodos de crecimiento descentralizados [2] Eurostat, "Cambio Poblacional y Tendencias de Urbanización en la UE, Edición 2024," Eurostat, ec.europa.eu. Los promotores priorizan ahora plantas de distribución flexibles y servicios orientados a la comunidad que se adapten al perfil demográfico de una fuerza laboral joven y móvil. Se espera que la tendencia influya en la planificación del uso del suelo, el gasto en infraestructura y las estructuras de financiación anticipada a mediano plazo.

La Aceleración del Comercio Electrónico Transforma el Panorama Logístico

Se proyecta que la penetración del comercio minorista en línea alcance el 25% del total de ventas europeas para 2030, intensificando la demanda de modernos centros de distribución a lo largo de los principales corredores en Polonia, los Países Bajos y Alemania. Los centros logísticos urbanos situados a menos de 30 minutos en automóvil de las principales poblaciones registran primas de alquiler del 15-20% y una ocupación cercana al 98%. El arrendamiento anticipado suele asegurar proyectos completos antes de su finalización, lo que subraya la escasez de existencias escalables y preparadas para la automatización. Los sistemas avanzados de selección y clasificación se incorporan en el 73% de los nuevos almacenes, ya que los operadores buscan velocidad de cumplimiento y menor coste por paquete. El mercado inmobiliario comercial europeo está, por tanto, viendo cómo los rendimientos logísticos se comprimen más rápido que cualquier otro sector, estableciendo nuevos referentes para el desempeño de primera categoría.

Las Iniciativas de Relocalización Cercana Impulsan el Auge del Inmobiliario Industrial

Los programas de reindustrialización canalizan un estimado de EUR 4,7 billones hacia Europa Central y Oriental durante los próximos tres años, catalizando clusters en torno a la automoción, la electrónica y los productos farmacéuticos. Solo en Polonia, la absorción industrial aumentó un 25% interanual en 2024, ya que los fabricantes trasladan capacidad desde Asia para mitigar el riesgo geopolítico. Las instalaciones construidas a medida con requisitos especializados de energía, carga de suelos y credenciales ESG obtienen alquileres premium, lo que ilustra cómo la resiliencia de la cadena de suministro está dando forma directamente al mercado inmobiliario comercial europeo. Los gobiernos apoyan la tendencia mediante incentivos fiscales y simplificación de permisos, generando efectos positivos para el empleo local y la infraestructura de transporte.

Los Mandatos Corporativos de Sostenibilidad Redefinen los Estándares de Calidad de las Oficinas

Entre el 80% y el 85% de los arrendamientos en 2025 se dirigen a edificios con certificación ecológica, impulsando la ocupación hasta el 80-90% y las primas de alquiler hasta un 25% para el parque inmobiliario conforme con los criterios ESG. Los ocupantes de Europa Occidental se consolidan en menos espacios pero de mayor especificación, que incorporan energía renovable in situ, gestión energética avanzada y diseño biofílico. Los activos no conformes exhiben tasas de vacancia entre 7 y 10 puntos más altas, acelerando la obsolescencia y desincentivando la financiación mediante deuda. El mercado inmobiliario comercial europeo recompensa, por tanto, a los propietarios que realizan reformas de manera anticipada, con marcos de bonos verdes y préstamos vinculados a la sostenibilidad que emergen como canales de financiación preferidos para las carteras de reurbanización.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costes de mejora de clase de certificado de eficiencia energética bajo la Taxonomía de la UE | -1.2% | Francia, Alemania, Países Bajos | Mediano plazo (2-4 años) |

| Volatilidad de la financiación bajo una política monetaria restrictiva | -0.8% | Toda Europa, más aguda en los mercados apalancados | Corto plazo (≤ 2 años) |

| Prima de riesgo geopolítico | -0.6% | Europa del Este | Mediano plazo (2-4 años) |

| Saturación del comercio minorista prime en calles principales | -0.5% | Reino Unido, Francia, Alemania, Italia, �����貹ñ�� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Los Costes de Cumplimiento Normativo Presionan los Rendimientos de la Inversión

Los requisitos de eficiencia energética de la UE obligan a los propietarios en Alemania, Francia, �����貹ñ�� e Italia a gastar EUR 165.000 millones en reformas antes de 2024 o arriesgarse al deterioro de los activos durante la próxima década. Las renovaciones pueden superar el 30% del valor del activo, lo que desincentiva las mejoras en el parque inmobiliario de menor categoría y amplía la brecha de valoración entre las propiedades prime y las secundarias. La financiación para activos con alto gasto de capital es escasa, lo que orienta el capital hacia edificios ya conformes y amplifica un mercado de dos niveles. Como consecuencia, el mercado inmobiliario comercial europeo está viendo cómo los fondos oportunistas apuntan a inventarios secundarios con descuento para estrategias de reposicionamiento de máxima eficiencia ecológica que pueden desbloquear valor tras el cumplimiento normativo.

Las Condiciones de Financiación Generan Incertidumbre en el Mercado

Aunque los tipos de referencia han bajado, los márgenes de préstamo siguen por encima de los niveles prepandemia, comprimiendo los rendimientos y forzando una revisión de precios, especialmente en las operaciones de valor añadido. Aproximadamente EUR 114.000 millones de deuda inmobiliaria comercial europea vencen hasta 2027, exponiendo a los prestatarios a diferenciales de refinanciación que podrían erosionar los rendimientos. Los bancos aplican condiciones más estrictas en los activos de oficinas que enfrentan obsolescencia, lo que provoca ampliaciones de capital o ventas de activos. Los compradores contracíclicos con acceso a líneas de bonos corporativos o crédito privado obtienen ventajas de adquisición, reforzando la importancia de la agilidad de capital en el mercado inmobiliario comercial europeo.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: La ���Dz�í���پ����� Prospera en Medio de la Reconfiguración de la Cadena de Suministro

Las oficinas mantuvieron la mayor participación del 31,35% de los ingresos de 2025, pero los modelos de trabajo cambiantes y los imperativos de sostenibilidad obligan a los propietarios a reposicionar sus carteras. Las torres prime en el distrito central de negocios y los campus de reutilización adaptativa superan al mercado, mientras que el parque inmobiliario suburbano heredado cae en territorio de valor añadido u oportunista. El comercio minorista se estabiliza en torno a establecimientos insignia de experiencia que integran conceptos nativos digitales, registrando un crecimiento anual del alquiler del 3,5% en los principales distritos de calles comerciales. Mientras tanto, los centros de datos, los laboratorios de ciencias de la vida y la hospitalidad se expanden más rápido que el mercado inmobiliario comercial europeo en general, respaldados por las cargas de trabajo de inteligencia artificial, el repunte demográfico del turismo y la demanda de operadores especializados. Se proyecta que los activos logísticos registren la CAGR más rápida del 6,87% entre 2026-2031, impulsados por la relocalización cercana, el comercio electrónico y la necesidad de redes de distribución resilientes. La ocupación de las instalaciones de nueva generación se mantiene cerca del 95% a pesar de los sólidos proyectos en desarrollo, lo que evidencia una escasez estructural de oferta. La demanda de los inquilinos enfatiza la preparación para la automatización, la certificación ESG y la proximidad a nodos multimodales, atributos que permiten a los propietarios trasladar las escaladas de alquiler indexadas. En los cálculos del tamaño del mercado inmobiliario comercial europeo, la contribución incremental de ingresos de la logística está destinada a superar a las oficinas durante el horizonte de previsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: El Sector del Alquiler Evoluciona Más Allá del Arrendamiento Tradicional

El modelo de ventas, que representa el 59,20% del valor de 2025, se centra en activos prime generadores de ingresos buscados por fondos de pensiones e inversores soberanos que persiguen flujos de caja estables dentro del mercado inmobiliario comercial europeo. Las estructuras híbridas, como las operaciones de venta con arrendamiento posterior, sirven de puente entre ambos enfoques, liberando capital corporativo mientras se preserva el control operativo. Las plataformas orientadas al alquiler avanzan a una CAGR del 6,01%, ya que los ocupantes prefieren la flexibilidad y los entornos ricos en servicios. Los espacios de trabajo colaborativo, las oficinas gestionadas y los módulos logísticos llave en mano incorporan capas tecnológicas que optimizan la utilización del espacio y la previsibilidad de costes. Los propietarios se diferencian cada vez más a través de aplicaciones digitales de experiencia para inquilinos, mantenimiento predictivo y paneles de informes ESG. La creciente demanda de soluciones llave en mano comprime la brecha de rendimiento entre el arrendamiento tradicional y los acuerdos orientados a servicios. Los modelos de ingresos ahora combinan la renta base con cargos por servicios auxiliares de conectividad, bienestar y características de sostenibilidad, desbloqueando un mayor rendimiento sobre el coste. La innovación en la estructura de capital —que va desde la deuda con participación en ingresos hasta los préstamos vinculados al desempeño ecológico— proporciona a los propietarios vías para monetizar estas ofertas integradas y mantenerse competitivos dentro del mercado inmobiliario comercial europeo en evolución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Corporaciones Impulsan la Demanda de Edificios Sostenibles

Las corporaciones y PYMEs representaron el 69,10% del gasto en 2025 y se prevé que se expandan a una CAGR del 6,45%, ya que el inmobiliario se convierte en una palanca estratégica para la captación de talento y la proyección de marca. Los mandatos de arrendamiento hacen referencia cada vez más a las huellas de carbono, los umbrales de calidad del aire interior y las certificaciones de edificios inteligentes. Los inquilinos de primer nivel también están firmando arrendamientos ecológicos más largos en centros de conocimiento productivos, reduciendo la rotación en las carteras prime del mercado inmobiliario comercial europeo. Las empresas tecnológicas y los servicios profesionales anclan la demanda, aunque los ocupantes de manufactura y logística ahora especifican contratos de energía renovable e infraestructura para vehículos eléctricos como cláusulas estándar de equipamiento. La demanda residencial de particulares crece de manera constante ante la escasez de vivienda; los inversores institucionales en construcción para alquiler movilizan capital a escala para entregar carteras masivas de vivienda. Las entidades del sector público apoyan la infraestructura sanitaria, educativa y cívica, a menudo dentro de marcos de asociación público-privada que reducen el riesgo de ejecución. En todas las categorías de usuarios finales, la digitalización acelera el mantenimiento predictivo, la optimización energética y el diseño centrado en el usuario, garantizando que los activos sigan siendo a prueba de futuro dentro del mercado inmobiliario comercial europeo.

Análisis Geográfico

Alemania capta ahora el 27,60% de la participación del mercado inmobiliario comercial europeo, lo que refleja su amplio inventario de activos core y su profundo grupo de inversores nacionales. Los volúmenes de transacciones se aproximaron a EUR 40.000 millones en 2024, a medida que la financiación se estabilizó y el capital internacional apuntó a Fráncfort, Múnich y Berlín por su liquidez y sólidos fundamentos de ocupación. La logística a lo largo de los corredores Rin-Ruhr y Hannover-Berlín registró prearrendamientos récord, mientras que Múnich y Hamburgo lideraron la absorción de oficinas en desarrollos preparados para cero emisiones netas. Los incentivos de eficiencia energética del gobierno alemán aceleran las reformas, mejorando aún más el valor del parque inmobiliario conforme.

Polonia lidera las proyecciones de crecimiento con una CAGR del 6,29% hasta 2031, tras EUR 5.000 millones de operaciones completadas en 2024 que duplicaron los totales de 2023. Los fabricantes que relocalizan sus operaciones impulsaron la demanda de instalaciones construidas a medida en Breslavia, Poznań y Łódź, mientras que el distrito central de negocios de Varsovia registró arrendamientos de vuelo hacia la calidad que redujeron las tasas de vacancia a mínimos históricos. Las mejoras de infraestructura nacional, incluidas las ampliaciones de autopistas y los nuevos centros intermodales, sustentan el interés sostenido de los promotores y validan la emergencia de Polonia como el nodo más dinámico del mercado inmobiliario comercial europeo.

Francia, los Países Bajos, �����貹ñ�� e Italia completan el panorama continental. París atrae asignaciones de comercio minorista de lujo y oficinas prime en un contexto de oferta restringida, contribuyendo de manera significativa a las estrategias core-plus paneuropeas. Los Países Bajos registraron 425.000 m² de absorción logística a principios de 2025, con instalaciones de cadena de frío vinculadas al puerto de Róterdam que alcanzaron alquileres máximos récord. �����貹ñ�� e Italia se benefician de los incentivos impulsados por las zonas económicas especiales y el repunte del turismo, dinamizando las reformas de parques comerciales y los desarrollos costeros de uso mixto que diversifican aún más el mercado inmobiliario comercial europeo.

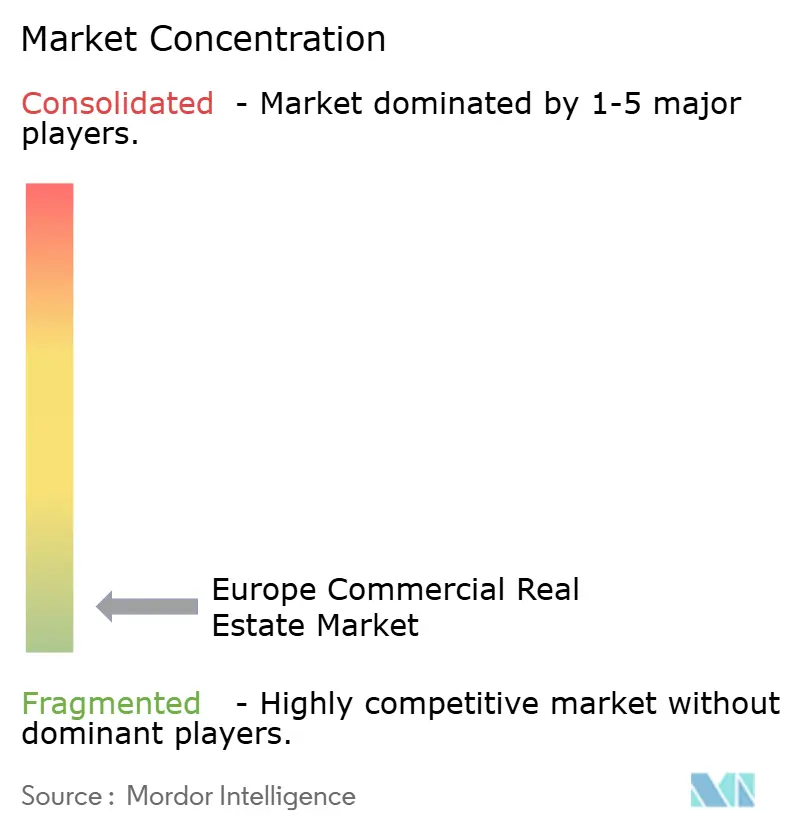

Panorama Competitivo

La competencia está moderadamente fragmentada, con gestores de activos globales, inversores específicos de la región y competidores habilitados por tecnología. La consolidación aumentó un 17% en valor de operaciones en 2024, ya que la escala se vuelve esencial para cumplir con la divulgación de la taxonomía de la UE, acceder a financiación ecológica y distribuir los costes de reforma. Los líderes institucionales se concentran en carteras prime alineadas con los criterios ESG, dejando oportunidades de valor añadido en el parque inmobiliario secundario que puede reposicionarse para capturar la creciente demanda ecológica dentro del mercado inmobiliario comercial europeo.

Los gemelos digitales, los sensores del Internet de las Cosas y el análisis de datos sustentan la gestión del rendimiento de los activos en grandes carteras, permitiendo a los propietarios comparar la intensidad energética y optimizar el gasto de capital. La plataforma de financiación ecológica de Blackstone Property Partners Europe ilustra el giro hacia el capital estructurado vinculado a objetivos de emisiones, mientras que los nuevos participantes de tecnología inmobiliaria más pequeños son pioneros en modelos de espacio como servicio que agrupan análisis del lugar de trabajo, gestión comunitaria y condiciones de arrendamiento flexibles. Los actores establecidos en el mercado responden formando alianzas estratégicas con proveedores de software y consultores de sostenibilidad, reforzando la evolución orientada a los servicios del mercado inmobiliario comercial europeo. [3]Blackstone Property Partners Europe, "Marco de Financiación Ecológica (Actualización 2025)," Blackstone, bppeh.blackstone.com

Las estrategias de fusiones y adquisiciones se centran cada vez más en operadores especializados en logística, residencial, ciencias de la vida y centros de datos, lo que refleja el apetito inversor por sectores de crecimiento secular. La adquisición de Empira Group por parte de Partners Group y la compra de una cartera de préstamos por parte de Hayfin destacan los movimientos para desarrollar experiencia temática y escala. En general, la dinámica competitiva depende del desempeño en sostenibilidad, el acceso a plataformas de capital alternativo y la capacidad de combinar los fundamentos inmobiliarios con la tecnología, todo lo cual determina el posicionamiento a largo plazo en el mercado inmobiliario comercial europeo.

Líderes de la Industria Inmobiliaria Comercial de Europa

Covivio

Blackstone Inc.

Hines

Strabag Group

Servotel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Partners Group adquirió Empira Group, añadiendo una cartera residencial de EUR 14.000 millones con sólidas prioridades de sostenibilidad.

- Febrero de 2025: PGIM Real Estate aseguró tres carteras de viviendas unifamiliares en el sur y suroeste de Inglaterra, elevando su compromiso con la Vivienda Asequible en el Reino Unido por encima de EUR 310 millones.

- Enero de 2025: �����貹ñ�� propuso un impuesto del 100% sobre la compra de propiedades para compradores no pertenecientes a la UE, dirigido a adquisiciones especulativas que totalizaron 27.000 unidades en 2023.

- Diciembre de 2024: Coldwell Banker Commercial entró en Polonia integrando Nuvalu Poland en su red.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio contabiliza todos los activos de oficinas, comercio minorista, logística, hostelería y uso mixto generadores de ingresos que cambiaron de manos, entraron en servicio o permanecieron bajo arrendamiento en los 27 países miembros de la UE, el Reino Unido, Noruega y Suiza durante 2019-2030. Las valoraciones de terrenos y los inmuebles ocupados por sus propietarios quedan excluidos para mantener el marco puramente comercial.

Exclusión del alcance: la vivienda para estudiantes, la vivienda para personas mayores y los bloques de alquiler multifamiliar quedan excluidos porque obedecen a lógicas de financiación y regulación diferentes.

Descripción general de la segmentación

- Por Tipo de Propiedad

- Oficinas

- Comercio Minorista

- ���Dz�í���پ�����

- Otros (inmobiliario industrial, inmobiliario de hospitalidad, etc.)

- Por Modelo de Negocio

- Ventas

- Alquiler

- Por Usuario Final

- Particulares / Hogares

- Corporaciones y PYMEs

- Otros

- Por País

- Reino Unido

- Alemania

- Francia

- Países Bajos

- �����貹ñ��

- Italia

- Suecia

- Polonia

- Rusia

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a promotores, gestores de fondos, tasadores y funcionarios de planificación municipal en la región DACH, los países nórdicos, Iberia y CEE. Sus aportaciones nos ayudaron a ajustar las bandas de precios de venta promedio, contrastar los márgenes de desocupación y someter a pruebas de estrés los impulsores de crecimiento, como las primas de edificios ecológicos y la absorción logística.

Investigación documental

Los analistas de Mordor mapearon primero el stock y la rotación utilizando conjuntos de datos abiertos como los permisos de construcción de Eurostat, los volúmenes de transacciones del BCE, los registros nacionales de la propiedad y las divulgaciones de REIT cotizados, complementados por organismos sectoriales como EPRA y RICS. Los indicadores macroeconómicos (PIB, desocupación, curvas de rentabilidad prime) se obtuvieron de la OCDE, la Comisión Europea y los archivos de urbanización de UN-DESA, mientras que las verificaciones de coherencia a nivel de operación se basaron en los feeds de D&B Hoovers y Dow Jones Factiva para presentaciones corporativas y noticias. Para el dimensionamiento de la cartera de oferta, las estadísticas de inicio de construcción de las oficinas nacionales de estadística y los envíos de maquinaria de IMTMA sirvieron de base para los desfases de finalización. Las fuentes citadas ilustran la amplitud de la cobertura; durante la validación se consultaron numerosos registros públicos adicionales.

Dimensionamiento del mercado y previsiones

Una construcción descendente anclada en los totales de transacciones del BCE y las finalizaciones de superficie construida de Eurostat establece el conjunto de demanda. A continuación, se utilizan como referencia agregaciones ascendentes selectivas de los principales arrendadores cotizados y ventas de activos muestreadas. Variables clave como la compresión de la rentabilidad prime, los costes de refinanciación, la penetración del comercio electrónico, la absorción de oficinas de Grado A y el capex de renovación para retrofits ESG impulsan nuestra previsión de regresión multivariante. Donde persisten las brechas ascendentes, interpolamos utilizando referencias de precio por metro cuadrado específicas de cada región antes de alinear todas las cifras en dólares estadounidenses constantes de 2024.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis de anomalías, revisión por pares y verificaciones de varianza frente a los índices trimestrales de valor de capital de MSCI; cualquier variación superior a ±5% desencadena una nueva ejecución. El modelo se actualiza anualmente, con actualizaciones ad hoc cuando surgen perturbaciones materiales de política o tipos de interés, garantizando que los compradores reciban siempre la visión más reciente.

Por qué la línea de base de Mordor sobre el sector inmobiliario comercial europeo se distingue

Las estimaciones publicadas divergen porque las empresas manejan diferentes universos de activos, bases de precios y cadencias de actualización.

Los principales factores de divergencia incluyen si los segmentos de tipo residencial se incorporan a los totales, si las cifras reflejan el valor contable o el valor de transacción, y con qué rapidez se incorporan a las previsiones los crecientes costes de renovación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 1,55 T (2025) | ���ϲ����� | - |

| USD 3,8 T (2024) | Global Index Provider A | Contabiliza únicamente el stock de inversión gestionado profesionalmente e incorpora activos de Oriente Medio en el alcance europeo |

| ~USD 10 T (2024) | Industry Data Portal B | Utiliza aproximaciones basadas en la participación del PIB, mezcla lo residencial con lo comercial, modelado prospectivo limitado |

| USD 1,42 T (2024) | Regional Consultancy C | Rastrea únicamente las transferencias generadoras de ingresos, omite la cartera de desarrollo y el banking de suelo |

En conjunto, la comparación muestra que la elección de alcance de Mordor, el modelado de doble enfoque y la actualización anual establecen un punto intermedio entre los recuentos de stock de activos y los registros de operaciones restringidos, proporcionando a los responsables de la toma de decisiones una línea de base fiable y transparente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado inmobiliario comercial europeo?

El mercado está valorado en USD 1.638,82 mil millones en 2026 y se prevé que alcance USD 2.170,03 mil millones en 2031.

¿Qué tipo de propiedad crece más rápido en Europa?

Las instalaciones logísticas lideran con una CAGR del 6,87% hasta 2031, impulsadas por el comercio electrónico y la demanda de relocalización cercana.

¿Por qué las oficinas con certificación ecológica registran primas de alquiler?

Aproximadamente el 80-85% de los arrendamientos ahora apunta a edificios alineados con los criterios ESG, impulsando primas de hasta el 25% debido a los mandatos corporativos de cero emisiones netas y una mayor ocupación.

¿Qué país europeo ofrece las perspectivas de crecimiento más sólidas?

Se proyecta que Polonia registre una CAGR del 6,29% hasta 2031, aprovechando su condición de centro logístico y la sostenida inversión extranjera.

¿Cómo influyen las condiciones de financiación en las estrategias de inversión?

Los elevados márgenes de préstamo y los EUR 114.000 millones en vencimientos de deuda próximos alientan a los inversores con abundante capital propio a perseguir adquisiciones de valor añadido a precios atractivos.

¿Qué papel desempeña la tecnología en la gestión de activos?

Los gemelos digitales, los sensores del Internet de las Cosas y el análisis de datos optimizan el uso de energía y el mantenimiento, mejorando los rendimientos y apoyando el cumplimiento normativo en las carteras inmobiliarias comerciales europeas.

Última actualización de la página el: