Tamaño y Cuota del Mercado de Confitería de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 73.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 75.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 92.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Confitería de Europa por ���ϲ�����

Se espera que el tamaño del mercado de confitería de Europa crezca de 73.550 millones de USD en 2025 a 75.600 millones de USD en 2026 y se prevé que alcance los 92.120 millones de USD en 2031 a una CAGR del 4,03% durante 2026-2031. En medio de la fluctuación de los precios del cacao y las estrictas regulaciones de la UE, tres factores clave —la premiumización, la reformulación de base vegetal y el comercio digital— están impulsando el crecimiento de los ingresos. Si bien el chocolate domina el gasto de los consumidores, la confitería de azúcar está ganando terreno rápidamente, con gomitas funcionales y caramelos duros de porciones controladas que capturan más espacio en los estantes. Los minoristas están reformando la dinámica del mercado, combinando marcas propias de precio masivo con secciones premium seleccionadas. Simultáneamente, los fabricantes se apresuran a obtener certificaciones de abastecimiento ético vinculadas al plazo de cumplimiento de deforestación de diciembre de 2025. En este panorama en evolución, una sólida estrategia omnicanal ha surgido como la ventaja competitiva clave, conectando sin problemas las compras impulsivas en tienda con los servicios de suscripción y las plataformas en línea directas al consumidor.

Conclusiones Clave del Informe

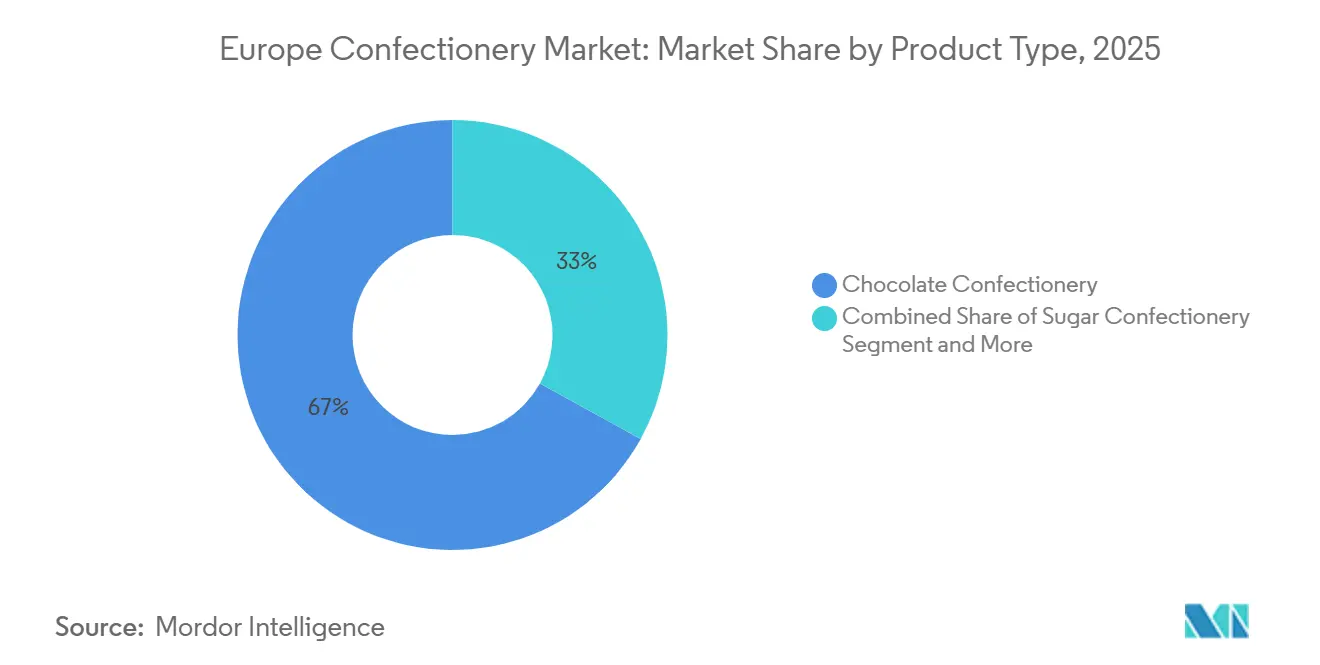

- Por Tipo de Producto, la confitería de chocolate representó el 66,96% de la cuota del mercado de confitería de Europa en 2025; se proyecta que la confitería de azúcar se expanda a una CAGR del 5,80% hasta 2031.

- Por Categoría de Precio, el segmento de precio masivo representó el 77,74% de las ventas en 2025, mientras que se proyecta que el segmento de precio premium se expanda a una CAGR del 6,13% hasta 2031.

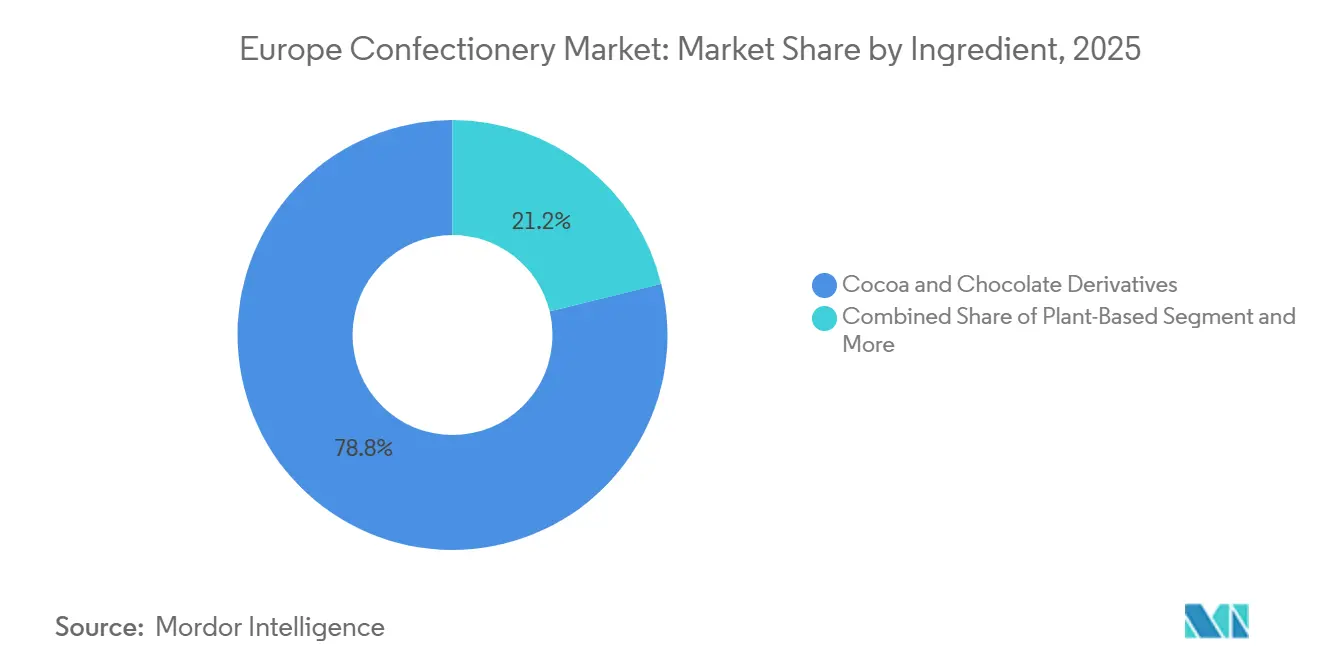

- Por Ingrediente, los Derivados de Cacao y Chocolate representaron el 78,82% de la cuota del mercado de confitería de Europa en 2025; se proyecta que los Ingredientes de Base Vegetal se expandan a una CAGR del 6,78% hasta 2031.

- Por Canal de Distribución, los supermercados e hipermercados controlaron el 42,57% del valor en 2025, mientras que el comercio minorista en línea representa el canal de mayor crecimiento con una CAGR del 7,36% hasta 2031.

- Por �ұ�Dz�������í��, el Reino Unido dominó con el 31,43% de los ingresos de 2025, aunque �����貹ñ�� es el mercado de mayor crecimiento con una CAGR del 6,16% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Confitería de Europa

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de confitería premium y artesanal | +0.8% | Europa Occidental (Reino Unido, Francia, ��é����������, Alemania); adopción selectiva en �����貹ñ��, Italia | Mediano plazo (2-4 años) |

| Expansión de las compras por impulso en el comercio minorista de conveniencia | +0.6% | Global, con mayor intensidad en el Reino Unido, Alemania, Polonia, Países Bajos | Corto plazo (≤ 2 años) |

| La cultura de regalos estacionales impulsa picos de volumen | +0.5% | Global, impacto máximo en el Reino Unido, Alemania, Francia y ��é���������� durante Pascua y Navidad | Corto plazo (≤ 2 años) |

| Crecimiento de los canales de compras en línea y directos al consumidor | +0.7% | Europa Occidental y del Norte (Reino Unido, Países Bajos, Alemania y Suecia), y en aceleración en Polonia | Mediano plazo (2-4 años) |

| Las cajas de confitería por suscripción ganan terreno | +0.3% | Reino Unido, Alemania, Países Bajos; penetración de nicho en Francia, Suecia | Largo plazo (≥ 4 años) |

| Aceleración de la confitería de base vegetal/vegana | +0.9% | Europa Occidental (Reino Unido, Alemania, Francia, Países Bajos); adopción temprana en �����貹ñ��, Italia | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente demanda de confitería premium y artesanal

A medida que los consumidores favorecen cada vez más el cacao de origen único, las recetas artesanales y las cadenas de suministro transparentes, el chocolate premium está cosechando un crecimiento de valor significativo. Los compradores en Europa Occidental están dispuestos a pagar una prima del 30-50% por productos que destacan su procedencia y abastecimiento ético. Una investigación de CBI revela que el 59% de los consumidores percibe los chocolates con historias únicas como premium, y el 75% vincula las afirmaciones de origen único con mejores credenciales de sostenibilidad. En línea con esta tendencia, Lindt está preparada para presentar sus barras de edición limitada de Shortbread y Matcha estilo Tokio en 2024, fusionando el patrimonio suizo con sabores innovadores para obtener precios premium en el Reino Unido y Alemania. Neuhaus de ��é����������, en colaboración con el chef de dos estrellas Michelin Tim Boury, lanzará ofertas festivas de Bûche en septiembre de 2025, mostrando cómo las asociaciones artesanales pueden elevar los productos de temporada. En Francia, donde el consumo de chocolate negro supera la media de la UE en un 5%, es evidente la apreciación del mercado por la complejidad e intensidad del cacao. Esta tendencia de premiumización no se limita solo al chocolate; las marcas de confitería de azúcar están adoptando ahora enfoques artesanales, utilizando formatos nostálgicos, control de porciones y colorantes naturales para obtener márgenes más altos, un cambio respecto a su estrategia tradicional orientada al volumen.

Expansión de las compras por impulso en el comercio minorista de conveniencia

Las tiendas de conveniencia se están convirtiendo en escenarios fundamentales para las ventas de confitería, con la mayoría de las decisiones de compra ocurriendo en la caja. Esta naturaleza impulsiva beneficia a los fabricantes que aseguran los mejores espacios en los estantes, invierten en exhibiciones llamativas y personalizan los tamaños de los envases para los consumidores en movimiento. El panorama minorista de �����貹ñ�� recibió 244 nuevas tiendas de enero a abril de 2025, lo que representa un aumento interanual del 25%. Este crecimiento, señalado por el Departamento de Agricultura de los Estados Unidos, subraya la densificación urbana y la integración de las tiendas físicas con las aplicaciones de entrega rápida. De 2019 a 2023, el canal de descuento de Alemania, liderado por Aldi y Lidl, se expandió a una CAGR del 5,2%, superando a los supermercados tradicionales y reformando los calendarios promocionales para destacar los chocolates de marca propia y los productos de temporada. En Polonia, el sector de conveniencia prospera gracias al sólido comercio electrónico transfronterizo, con uno de cada tres usuarios de internet comprando en establecimientos internacionales. Esta tendencia está dando lugar a modelos híbridos que fusionan las compras espontáneas en tienda con la exploración en línea. En el Reino Unido, las regulaciones sobre productos con alto contenido de grasas, azúcar y sal, que limitan las promociones de confitería, llevaron inadvertidamente a un aumento del 4% en los formatos de regalo por volumen en 2025. Este aumento se produjo cuando los fabricantes reorientaron su combinación de SKU hacia surtidos premium en caja, eludiendo hábilmente las restricciones de colocación.

La cultura de regalos estacionales impulsa picos de volumen

Las marcas de confitería europeas dependen en gran medida de la Pascua y la Navidad para una parte significativa de sus ingresos anuales directos al consumidor. Esta dependencia crea fluctuaciones pronunciadas de la demanda, ejerciendo presión sobre las cadenas de suministro y el capital de trabajo. El catálogo estacional del Reino Unido de Lindt cuenta con 66 SKU, con precios que van desde 3,50 GBP hasta 198 GBP. Los calendarios de Adviento, los rellenos de medias y las cestas de regalo elevan los valores medios de los pedidos por encima de los 50 GBP, calificándolos para el envío gratuito. Neuhaus, en 2025, lanzó una Edición Limitada de Primavera con cinco huevos de Pascua dúo con sabores como calamansi, praliné de almendras y naranja sanguina. Este movimiento subraya cómo los sabores de edición limitada pueden ampliar el atractivo estacional y obtener precios premium. En Alemania, donde la persona promedio consume 11,9 kg de chocolate al año, los fabricantes abordan los pronunciados picos de demanda estacional. Lo hacen a través de paquetes preempaquetados y racionalización de SKU, minimizando los errores de cumplimiento durante los períodos pico. La rica cultura de regalos de Francia, arraigada en las tradiciones de pastelería, impulsa la demanda de pralinés en caja y ballotins, especialmente durante las festividades de fin de año, con precios que rondan los 50-60 EUR. La conclusión es evidente: las marcas que sobresalen en la previsión estacional, emplean embalajes térmicos para el verano y adoptan el cumplimiento omnicanal tienen mucho que ganar durante estos períodos de ingresos concentrados.

Aceleración de la confitería de base vegetal/vegana

Impulsada por las dietas flexitarianas, la intolerancia a la lactosa y las preocupaciones de sostenibilidad, la confitería de base vegetal está pasando de nicho a corriente principal. En 2024, Nestlé lanzó KitKat V, elaborado con leche de arroz, mientras que Ferrero introdujo Nutella de Base Vegetal en enero de 2025, utilizando garbanzos y jarabe de arroz. Estos movimientos destacan cómo los grandes actores están reformulando sus productos insignia para satisfacer la creciente demanda. Lindt demostró que las ofertas premium pueden adoptar formatos sin lácteos con sus lanzamientos de 2024: la barra Excellence de Leche de Avena y las Trufas de Leche de Avena. Barry Callebaut, con su Chocolate M_lk y las colaboraciones con ChoViva, que ofrece una alternativa de chocolate sin cacao elaborada a partir de avena y semillas de girasol, subraya un impulso hacia la innovación de ingredientes que va más allá de los simples sustitutos lácteos. Las tasas de adopción son más altas entre los consumidores de Europa Occidental, especialmente en el Reino Unido, Alemania y los Países Bajos. Muchos europeos occidentales priorizan el chocolate de abastecimiento sostenible y buscan transparencia sobre sus orígenes e ingredientes. Si bien �����貹ñ�� e Italia aún se encuentran en las primeras etapas de adopción de base vegetal, su impulso está aumentando gracias a una distribución minorista más amplia. Sin embargo, el panorama regulatorio plantea desafíos: las normas de etiquetado de alimentos de la UE restringen la etiqueta de «chocolate» a los productos a base de cacao. Esto obliga a las alternativas veganas a utilizar términos como «confección» o barra,

lo que complica su colocación en los estantes y el reconocimiento por parte de los consumidores. Además, los ingredientes de base vegetal cuestan entre un 20 y un 40% más que sus equivalentes lácteos, lo que lleva a los fabricantes a ampliar su escala o aceptar márgenes más reducidos. Con una CAGR proyectada del 6,78% para los ingredientes de base vegetal hasta 2031, las perspectivas dependen del continuo crecimiento minorista, la educación del consumidor y las reducciones de costos a medida que los proveedores de leche de avena y almendra amplían sus capacidades en Europa.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las preocupaciones de salud y los impuestos al azúcar están frenando la demanda | -0.6% | Reino Unido, Francia (impuestos al azúcar implementados); UE en general (presiones de reformulación) | Corto plazo (≤ 2 años) |

| La volatilidad de los precios del cacao y el azúcar está afectando los márgenes | -0.7% | Global, impacto agudo en Europa Occidental (Alemania, Reino Unido, Francia) debido a la alta dependencia de las importaciones | Corto plazo (≤ 2 años) |

| Costos de cumplimiento bajo la debida diligencia de deforestación de la UE | -0.4% | UE-27, la mayor carga sobre los importadores en ��é����������, los Países Bajos y Alemania | Mediano plazo (2-4 años) |

| Las guerras de precios de marcas propias están comprimiendo los márgenes de los fabricantes | -0.5% | Alemania, Reino Unido, �����貹ñ�� (alta penetración de descuentos); extendiéndose a Francia, Italia | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Las preocupaciones de salud y los impuestos al azúcar frenan la demanda

Los mandatos impulsados por la salud y los impuestos al azúcar están reformando las carteras de productos y limitando el crecimiento del volumen. En 2023, el impuesto a las bebidas azucaradas del Reino Unido, que se ha extendido a la confitería a través de restricciones en la colocación de productos con alto contenido de grasas, azúcar y sal, provocó una caída del 4% en los volúmenes de confitería. Sin embargo, para 2025, ciertos formatos lograron contrarrestar parcialmente este descenso. Si bien el impuesto al azúcar de Francia se dirige principalmente a las bebidas, ha impulsado a los productores de confitería a orientarse hacia opciones sin azúcar y con azúcar reducida, aprovechando edulcorantes como la stevia y el eritritol, ambos respaldados por la Autoridad Europea de Seguridad Alimentaria. El mercado de edulcorantes naturales en Europa está en una trayectoria ascendente, siendo la confitería una aplicación destacada, junto con los cereales de desayuno y los productos lácteos. Reformular productos no es tarea fácil: sustituir la sacarosa por polioles o glucósidos de esteviol exige rigurosas pruebas sensoriales, la tramitación de presentaciones regulatorias y la educación de los consumidores para abordar cualquier escepticismo sobre las diferencias de sabor. En Alemania, hay un apetito creciente por el chicle sin azúcar y los yogures bajos en calorías. Sin embargo, los productores de chocolate convencionales siguen fieles a las recetas tradicionales, confiando en el azúcar tanto para la textura en boca como para la estabilidad en el estante. Los españoles consumen un promedio de 3,1 kg de chocolate al año, por debajo de la media de la UE de 5 kg. Esta brecha puede atribuirse a una mayor conciencia sanitaria y a una inclinación dietética hacia los aperitivos salados sobre los dulces. La respuesta de la industria es doble: las marcas premium destacan los beneficios antioxidantes del chocolate negro y abogan por el control de las porciones. En contraste, las marcas del mercado masivo están lidiando con presiones sobre los márgenes, adaptándose a tamaños de envase más pequeños y productos reformulados.

La volatilidad de los precios del cacao y el azúcar afecta los márgenes

En abril de 2024, los precios del cacao superaron la marca de los 10.000 USD por tonelada, impulsados por la escasez de cosechas en África Occidental, las condiciones climáticas adversas en Costa de Marfil y Ghana, y las actividades de comercio especulativo. Este pico marcó casi el triple de los precios de 2023, comprimiendo los márgenes brutos de los fabricantes que no podían cubrir riesgos ni trasladar costos aguas abajo. Los precios del azúcar reflejaron esta volatilidad, con las sequías en India y Brasil, junto con las perturbaciones geopolíticas en el Mar Negro, desempeñando roles fundamentales. Alemania, que cuenta con la mayor industria chocolatera de Europa, se encuentra en una posición precaria. El país obtiene granos de cacao y productos semielaborados de países como Costa de Marfil, Colombia, Tailandia, México y Ghana, lo que la hace susceptible a los choques de oferta de estos orígenes. Francia, que ocupa el tercer lugar como molinero de cacao con una capacidad anual de 150.000 toneladas, y ��é����������, que produce 584.000 toneladas de chocolate a granel, también lidian con vulnerabilidades en los costos de insumos. Si bien los gigantes de la industria como Barry Callebaut y Cargill, con sus cadenas de suministro verticalmente integradas, pueden amortiguar el impacto de la volatilidad a través de contratos a largo plazo y el procesamiento en los países de origen, los fabricantes más pequeños carecen de tales salvaguardas. La presión sobre los márgenes se intensifica con el auge de los productos de marca propia: los minoristas del Reino Unido y Alemania, que presionan por precios fijos en sus chocolates de marca propia, obligan a los proveedores a absorber las fluctuaciones de los precios de las materias primas o a retirarse de los contratos. En un intento por reforzar su industria de molienda, Costa de Marfil ha reducido los impuestos de exportación sobre los productos procesados: la manteca de cacao se sitúa ahora en el 11%, la pasta en el 13,2% y el polvo en el 9,6%. Si bien este movimiento podría estabilizar el suministro de productos semielaborados, exige una inversión de capital significativa y tiempo para materializarse, como destaca la Ciudadanía Europea por Inversión.

Análisis de Segmentos

Por Tipo de Producto: La Confitería de Azúcar Supera el Crecimiento del Chocolate

En 2025, la confitería de chocolate mantuvo una cuota de mercado dominante del 66,96%. Sin embargo, se proyecta que la confitería de azúcar crezca a una CAGR del 5,80% hasta 2031, superando el crecimiento del chocolate. Este resurgimiento está impulsado por las gomitas funcionales, los caramelos duros de porciones controladas y los formatos nostálgicos. Antes de la implementación completa de las restricciones de colocación de productos con alto contenido de grasas, azúcar y sal, los volúmenes de confitería de azúcar del Reino Unido aumentaron un 3,7% en 2025, ya que los fabricantes precargaron los canales minoristas con formatos de regalo conformes y surtidos en miniatura, según la Oficina de Estadísticas Nacionales del Reino Unido[1]Fuente: "Evaluación del Impacto de las Regulaciones de Productos con Alto Contenido de Grasas, Azúcar y Sal del Reino Unido," Oficina de Estadísticas Nacionales, ons.gov.uk. Si bien el chicle ha liderado tradicionalmente en volumen, enfrenta desafíos en Europa Occidental pero prospera en los mercados de Europa Central y Oriental con lanzamientos como Extra Mints, Orbit Drops y Hubba Bubba Mix and Match en Francia, Alemania y Polonia. Para contrarrestar el declive del consumo juvenil en los mercados maduros, la categoría de chicle está pivotando hacia variantes sin azúcar con xilitol y beneficios dentales. Mientras tanto, otros segmentos como las barras de proteínas, los toffees y los turrones están adoptando la premiumización, con productores artesanales que enfatizan los ingredientes naturales y el control de porciones para rivalizar con el dominio del chocolate.

La cuota de mercado del 66,96% del chocolate refleja patrones de consumo arraigados. En Alemania, el consumo per cápita de chocolate alcanza los 11,9 kg anuales, mientras que en Francia el consumo de chocolate negro ha aumentado. Las variantes estacionales y los formatos rellenos sostienen los volúmenes de chocolate con leche y blanco, mientras que el chocolate negro atrae a los consumidores conscientes de la salud con beneficios antioxidantes y menor contenido de azúcar. El crecimiento más rápido de la confitería de azúcar refleja en parte una corrección tras años de innovación centrada en el chocolate. Las marcas de gomitas están lanzando variantes funcionales con vitaminas, colágeno y fibra para atraer a los compradores orientados al bienestar. Los fabricantes que sobreindexaron en chocolate durante la década de 2010 ahora están diversificándose hacia la confitería de azúcar para cubrir la volatilidad de los precios del cacao y aprovechar los segmentos de mayor crecimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría de Precio: El Segmento Premium Gana Cuota a Pesar del Dominio Masivo

En 2025, la confitería de precio masivo dominó con una cuota de mercado del 77,74%. Sin embargo, el segmento premium está en auge, con una CAGR del 6,13% hasta 2031, impulsado por las preferencias de los consumidores por el cacao de origen único, la artesanía artesanal y las cadenas de suministro transparentes. Una investigación de Ciudadanía Europea por Inversión muestra que el 59% de los consumidores europeos percibe el chocolate de «historia única» como premium, mientras que el 75% vincula las afirmaciones de origen único con la sostenibilidad. Las marcas premium como Lindt y Neuhaus aprovechan la innovación de sabores y las asociaciones culinarias, justificando precios un 30-50% por encima de sus equivalentes del mercado masivo. El centro chocolatero de ��é���������� sostiene el posicionamiento premium de marcas como Godiva y Pierre Marcolini, que obtienen entre 50 y 60 EUR por los ballotins festivos. En el Reino Unido, donde el 59% de los consumidores prefiere las opciones premium, la demanda de abastecimiento ético e ingredientes de etiqueta limpia está empujando a los actores del mercado masivo a introducir gamas de nivel medio.

La confitería de precio masivo prospera gracias a las compras por impulso, las promociones estacionales y las marcas propias. En Alemania, Aldi y Lidl impulsan los volúmenes del mercado masivo con chocolates de marca propia con precios un 20-40% más bajos que las opciones de marca. La expansión minorista de �����貹ñ��, con 244 nuevas tiendas a principios de 2025, amplifica la disponibilidad de precios masivos a través de los establecimientos de descuento[2]Fuente: "Expansión del Comercio Minorista de Conveniencia en �����貹ñ��," Departamento de Agricultura de los Estados Unidos, usda.gov. El consumo anual per cápita de chocolate de Francia de 12,5 kg abarca tanto los segmentos masivos como los premium, con supermercados que almacenan Lindt, Milka y productores artesanales. El crecimiento premium refleja la expansión de los márgenes a medida que los fabricantes cambian a SKU de mayor valor para compensar la volatilidad de los precios del cacao y los costos de cumplimiento. Los canales en línea favorecen los chocolates premium, con ventas de comercio electrónico impulsadas por cajas de suscripción, ediciones limitadas y plataformas directas al consumidor que eluden las presiones de los márgenes minoristas.

Por Ingrediente: Los Formatos de Base Vegetal Desafían a los Derivados del Cacao

En 2025, los derivados de cacao y chocolate representaron el 78,82% de la cuota de mercado. Sin embargo, se proyecta que los ingredientes de base vegetal crezcan a una sólida CAGR del 6,78% hasta 2031, impulsados por las dietas flexitarianas, la intolerancia a la lactosa y las preocupaciones de sostenibilidad. Nestlé lanzó su KitKat V a base de leche de arroz en 2024, mientras que Ferrero introdujo Nutella de Base Vegetal, elaborada con garbanzos y jarabe de arroz, en enero de 2025. Lindt entró al mercado con su barra premium de leche de avena y Trufas de Leche de Avena en 2024. Barry Callebaut está innovando con su Chocolate M_lk y las asociaciones con ChoViva, una alternativa sin cacao elaborada a partir de avena y semillas de girasol. Los consumidores de Europa Occidental, particularmente en el Reino Unido, Alemania y los Países Bajos, están liderando la adopción, con un 63% que busca mayor transparencia en los orígenes e ingredientes.

El segmento de confitería sin azúcar y bajo en azúcar también se está expandiendo, impulsado por los consumidores conscientes de la salud y los impuestos al azúcar. El mercado de edulcorantes naturales de Europa está creciendo, siendo la confitería una aplicación clave junto con los cereales de desayuno y los productos lácteos. Francia e Italia lideran en formulaciones con stevia e importaciones de goma natural, respaldadas por empresas como MANE y Aromata Group. El segmento sin azúcar de �����貹ñ�� está creciendo, con marcas como Trapa reformulando SKU para cumplir con las regulaciones de salud y las tendencias de bienestar. Si bien los derivados del cacao dominan debido a las preferencias de sabor y la infraestructura de la cadena de suministro, la CAGR del 6,78% para los ingredientes de base vegetal señala un cambio. Los fabricantes que sobresalen en leche de avena, pasta de almendras y alternativas sin cacao están posicionados para el crecimiento a medida que la distribución minorista se expande y los costos de los ingredientes disminuyen con la escala.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Minorista en Línea Interrumpe las Huellas Tradicionales

En 2025, los supermercados e hipermercados comandaron una cuota del 42,57% del mercado. Sin embargo, las tiendas minoristas en línea están trazando un rumbo diferente, expandiéndose a una sólida CAGR del 7,36% hasta 2031, superando a todos los demás canales de distribución. Este auge no es solo un remanente de la pandemia; es un testimonio de la evolución de la dinámica en la logística de última milla, el auge de las cajas de suscripción y los enfoques directos al consumidor que eluden el comercio minorista tradicional. El comercio electrónico en Alemania está superando a sus homólogos fuera de línea, obligando a los actores establecidos a reforzar sus marcos digitales. Mientras tanto, Polonia se destaca como un mercado de primer orden: un tercio de sus usuarios en línea compran en plataformas internacionales, otorgando a las marcas de nicho un punto de apoyo más allá de los confines minoristas convencionales. En toda la UE-27, el panorama del comercio electrónico B2C está floreciendo, con alimentos y bebidas liderando la carga de las compras en línea. En un movimiento estratégico, Ferrero se ha asociado con Deliverti para presentar una tienda en línea directa al consumidor dedicada, subrayando cómo los gigantes globales se están adaptando a las presiones de los márgenes minoristas al asumir el control económico total.

Las tiendas de conveniencia desempeñan un papel fundamental en las compras por impulso, como lo evidencia el hallazgo de Cloetta de que el 80% de las elecciones de confitería en el norte de Europa se realizan en la caja. La agresiva estrategia minorista de �����貹ñ�� es evidente con 244 nuevas aperturas de tiendas a principios de 2025, estrechamente vinculadas a las asociaciones con aplicaciones de entrega rápida. Los establecimientos especializados, desde chocolaterías hasta minoristas boutique, mantienen una postura premium para marcas como Neuhaus y Lindt, aprovechando las selecciones curadas y las experiencias únicas en tienda para obtener precios más altos. Si bien canales como las máquinas expendedoras, las estaciones de servicio y el comercio minorista de viajes aún mantienen una cuota, se enfrentan a desafíos de las alternativas digitales y los cambios en las tendencias de movilidad pospandemia. La conclusión clave es la importancia de la integración omnicanal: las marcas que combinan armoniosamente la exploración en línea con las experiencias en tienda, los servicios de hacer clic y recoger y las ofertas de suscripción están preparadas para dominar a medida que evolucionan los comportamientos de los consumidores.

Análisis Geográfico

En 2025, el Reino Unido mantuvo el 31,43% de la cuota de mercado, impulsado por el alto consumo per cápita, las sólidas tradiciones de regalos y una red minorista madura que abarca supermercados, tiendas de conveniencia y chocolaterías especializadas. Si bien el mercado de confitería del Reino Unido está creciendo, con el chocolate representando una parte importante de la categoría, el cuarto trimestre de 2024 vio una disminución en el gasto de los consumidores en alimentos y bebidas debido a las presiones del costo de vida, lo que llevó a un mayor cambio hacia productos más económicos y a una mayor penetración de las marcas propias. Las regulaciones sobre productos con Alto Contenido de Grasas, Azúcar y Sal, que restringen la colocación promocional de la confitería, impulsaron inesperadamente los formatos de regalo en un 4% en términos de volumen en 2025, ya que los fabricantes reorientaron su combinación de SKU hacia surtidos premium en caja exentos de estas restricciones. Los volúmenes de confitería de azúcar también crecieron antes de la implementación completa de las normas sobre productos con alto contenido de grasas, azúcar y sal, lo que refleja la resiliencia de la categoría y la precarga estratégica por parte de los fabricantes. En Alemania, el mayor centro de fabricación de chocolate de Europa, el crecimiento está impulsado por el aumento de los precios del cacao más que por la expansión del volumen. Con un consumo per cápita de 11,9 kg anuales, los canales de comercio electrónico se están expandiendo, mientras que los establecimientos de descuento están capturando el crecimiento fuera de línea, destacando un mercado donde el precio y la conveniencia superan cada vez más la lealtad a la marca. Las marcas líderes incluyen Lindt, Milka, Kinder, Haribo y Ritter Sport, con la penetración de marcas propias intensificándose a través de las ofertas de marca propia de Aldi y Lidl.

�����貹ñ�� es el mercado de mayor crecimiento, con una CAGR proyectada del 6,16% hasta 2031. Este crecimiento está respaldado por un aumento interanual del 25% en la expansión minorista, marcado por 244 nuevas aperturas de tiendas en los primeros cuatro meses de 2025[3]Fuente: "Informe de Infraestructura Minorista Española," Departamento de Agricultura de los Estados Unidos, usda.gov . El consumo per cápita de chocolate de �����貹ñ�� de 3,1 kg anuales sigue por debajo de la media de la UE de 5 kg, lo que indica un potencial significativo para el crecimiento del volumen a medida que mejora la densidad minorista y los consumidores conscientes de la salud adoptan el chocolate negro y las variantes sin azúcar. El país ocupa el séptimo lugar como importador de cacao de Europa y el cuarto como molinero, con capacidad de procesamiento doméstico que apoya tanto a los fabricantes orientados a la exportación como a las marcas locales. Francia, el tercer mayor molinero de cacao de Europa con una capacidad anual de 150.000 toneladas, exhibe un perfil de consumo único. El consumo de chocolate negro ha aumentado, lo que refleja un paladar maduro que valora la complejidad y la intensidad del cacao. Con un consumo per cápita de 12,5 kg anuales en los segmentos masivos y premium, París se destaca como un centro mundial de chocolateros artesanales y tradiciones de pastelería, sosteniendo la demanda de pralinés en caja y ballotins.

Italia, ��é���������� y los Países Bajos mantienen un crecimiento constante, con la producción de chocolate a granel de ��é���������� reforzando su papel como centro de procesamiento y exportación. El mercado de Suecia demuestra una relativa inelasticidad, con Cloetta informando que los formatos de selección libre representan el 30% de las ventas de confitería y el 80% de las decisiones de compra ocurren en el punto de venta. En Polonia, se prevé que los ingresos de confitería crezcan, con uno de cada tres usuarios de internet comprando en tiendas internacionales, lo que permite a las marcas de nicho eludir las barreras minoristas tradicionales. Las exportaciones de chocolate relleno de Polonia están en aumento, mientras que un aumento en las importaciones de manteca de cacao señala una expansión de la capacidad de fabricación. El resto de Europa, incluidos mercados más pequeños como Irlanda, Austria y los países de Europa del Este, contribuye colectivamente con una cuota significativa pero carece de la escala e infraestructura de los líderes de Europa Occidental.

Panorama Competitivo

En el mercado de confitería de Europa, las multinacionales como Ferrero International S.A., Mars Incorporated, Mondelēz International Inc., Nestlé SA y Chocoladefabriken Lindt & Sprüngli AG dominan a través de economías de escala, integración vertical y diversas carteras de marcas que atienden tanto a los segmentos masivos como a los premium. Sin embargo, el mercado sigue siendo fragmentado. Los actores regionales como Haribo, Perfetti Van Melle y August Storck mantienen posiciones sólidas especializándose en categorías específicas, aprovechando las redes de distribución locales y enfatizando la marca patrimonial. Los productos de marca propia están ganando terreno, particularmente en Alemania y el Reino Unido, donde los minoristas están mejorando la calidad de sus chocolates de marca propia e introduciendo niveles premium para competir con las marcas establecidas. Las tendencias estratégicas en el mercado se centran en tres áreas clave: la premiumización a través del cacao de origen único y las colaboraciones artesanales; las innovaciones de base vegetal para abordar los desafíos de suministro de lácteos y satisfacer la demanda flexitariana; y los canales directos al consumidor que reducen la dependencia de los márgenes minoristas tradicionales. Ejemplos notables incluyen el lanzamiento planificado de Ferrero en enero de 2025 de Nutella de Base Vegetal y las barras de edición limitada de Matcha estilo Tokio de Lindt, que reflejan un cambio hacia ofertas orientadas al bienestar. Además, la asociación de Barry Callebaut con ChoViva, una alternativa de chocolate sin cacao elaborada a partir de avena y semillas de girasol, ilustra la innovación de ingredientes destinada a mitigar la volatilidad de los precios del cacao.

Existen oportunidades de crecimiento en la confitería funcional, los servicios de suscripción y el procesamiento en los países de origen. Las marcas de gomitas están introduciendo productos enriquecidos con vitaminas, colágeno y fibra para atraer a los consumidores conscientes de la salud. Las plataformas de suscripción como Stirrd y Love Cocoa están seleccionando surtidos mensuales de chocolates artesanales para asegurar ingresos recurrentes. El Reglamento de Deforestación de la UE, que fue pospuesto hasta diciembre de 2025 para los grandes operadores, está impulsando la consolidación de la cadena de suministro. Las empresas verticalmente integradas con programas de certificación establecidos, como Rainforest Alliance, Fairtrade y UTZ, están mejor posicionadas para cumplir, mientras que los proveedores no conformes o con recursos insuficientes enfrentan desafíos. En Costa de Marfil, la reducción de los impuestos de exportación —11% sobre la manteca de cacao procesada, 13,2% sobre la pasta y 9,6% sobre el polvo— está incentivando el procesamiento local de cacao. Si bien esta política podría estabilizar el suministro de productos semielaborados, requiere una inversión significativa y tiempo para escalar de manera efectiva. Los disruptores en el mercado incluyen productores de pequeños lotes que utilizan el comercio electrónico para eludir los canales minoristas tradicionales y proveedores de ingredientes como ChoViva, que permiten a los fabricantes diversificarse más allá del cacao.

La adopción de tecnología en el mercado es desigual. Las empresas más grandes están utilizando inteligencia artificial para promociones personalizadas, precios dinámicos y previsión de la demanda, mientras que las pequeñas y medianas empresas (pymes) enfrentan mayores costos de cumplimiento debido a las nuevas regulaciones de la UE sobre envases y sostenibilidad. El enfoque estratégico para los fabricantes es la diversificación de la cartera. Las empresas que equilibran con éxito la producción del mercado masivo con las innovaciones premium y reducen la dependencia del cacao a través de alternativas de base vegetal están bien posicionadas para capturar una mayor cuota de mercado para 2031.

Líderes de la Industria de Confitería de Europa

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Neuhaus se asoció con el chef de dos estrellas Michelin Tim Boury para co-crear un Bûche festivo para la temporada navideña de 2025, disponible en tiendas y en línea para 6-8 personas. La colaboración eleva los productos de temporada más allá del estatus de producto básico y refuerza el posicionamiento premium de Neuhaus en la categoría de chocolate belga.

- Enero de 2025: Ferrero lanzó Nutella de Base Vegetal en los mercados europeos, formulada con garbanzos y jarabe de arroz para reemplazar los ingredientes lácteos. El lanzamiento se dirige a los consumidores flexitarianos y cubre la volatilidad de la cadena de suministro de lácteos, marcando la primera gran extensión de base vegetal de Ferrero de su marca insignia de crema de avellanas.

- Agosto de 2024: Lindt introdujo la barra Excellence de Leche de Avena y las Trufas de Leche de Avena en los mercados del Reino Unido y europeos, demostrando que el posicionamiento premium es compatible con los formatos sin lácteos. El lanzamiento siguió a una investigación de consumidores que indicaba que el 51% de los europeos occidentales busca activamente chocolate producido de manera sostenible.

Alcance del Informe del Mercado de Confitería de Europa

La confitería se refiere a una amplia categoría de alimentos que son principalmente ricos en azúcar y carbohidratos, comúnmente conocidos como «dulces». El Mercado de Confitería de Europa está segmentado por tipo de producto, categoría de precio, ingrediente, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en Confitería de Chocolate, Confitería de Azúcar, Gomas de Mascar y otros. Por categoría de precio, el mercado está segmentado en masivo y premium. Por ingrediente, el mercado está segmentado en Derivados de Cacao y Chocolate, Base Vegetal y Sin Azúcar/Bajo en Azúcar. Por Canal de Distribución, el mercado está segmentado en supermercados e hipermercados, tiendas de conveniencia, tiendas minoristas en línea, tiendas especializadas y otros canales de distribución. Por geografía, el mercado está segmentado en el Reino Unido, Alemania, Francia, Italia, �����貹ñ��, Suecia, ��é����������, Polonia, los Países Bajos y el resto de Europa. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Confitería de Chocolate |

| Confitería de Azúcar |

| Goma de Mascar |

| Otros |

| Masivo |

| Premium |

| Derivados de Cacao y Chocolate |

| Base Vegetal |

| Sin Azúcar/Bajo en Azúcar |

| Supermercados e Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| �����貹ñ�� |

| Suecia |

| ����������� |

| Polonia |

| Países Bajos |

| Resto de Europa |

| Tipo de Producto | Confitería de Chocolate |

| Confitería de Azúcar | |

| Goma de Mascar | |

| Otros | |

| Categoría de Precio | Masivo |

| Premium | |

| Ingrediente | Derivados de Cacao y Chocolate |

| Base Vegetal | |

| Sin Azúcar/Bajo en Azúcar | |

| Canal de Distribución | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| �ұ�Dz�������í�� | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Suecia | |

| ����������� | |

| Polonia | |

| Países Bajos | |

| Resto de Europa |

�ٱ�ھ��Ծ�����ó�� de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco está elaborado con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Toffees y Turrones - Los toffees incluyen caramelos duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de toffee o confitería similar al toffee. El turrón es una confección masticable con almendras, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países de Oriente Medio.

- Barras de Cereales - Un aperitivo compuesto de cereales de desayuno que han sido comprimidos en forma de barra y se mantienen unidos con una forma de adhesivo comestible. El alcance incluye barras de aperitivo elaboradas con cereales como arroz, avena, maíz, etc. mezclados con un jarabe aglutinante. También incluye productos etiquetados como barras de cereales, barras de cereales tratados o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado u otros sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son los chicles con azúcar y los chicles sin azúcar.

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, típicamente alrededor o por encima del 30 por ciento. |

| Chocolate con Leche | El chocolate con leche se elabora a partir de chocolate negro con bajo contenido de sólidos de cacao y mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Toffees | Un dulce duro, masticable y a menudo marrón que se elabora con azúcar hervido con mantequilla. |

| Turrones | Un dulce masticable o crujiente que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de Proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de Frutas y Frutos Secos | Estas suelen estar elaboradas a base de dátiles con otras adiciones de frutas secas y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los caramelos, el chicle y las mentas, y las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y aumentan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por pulverización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero de leche pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico de laboratorio que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Sin componentes específicos | No contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños caramelos redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, los pralinés, las galletas y la confitería: una asociación comercial que representa a la industria chocolatera belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana del chocolate, un conjunto de regulaciones que definen lo que puede etiquetarse como «chocolate» en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado Kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gomitas | Un caramelo masticable a base de gelatina que a menudo se aromatiza con frutas. |

| ���ٰܳ�����é�ܳپ����Dz� | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras energéticas | Barras de aperitivo con alto contenido de carbohidratos y calorías diseñadas para proporcionar energía en movimiento. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

���ϲ����� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción