Tamaño y Cuota del Mercado de Alimentos para Picar de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

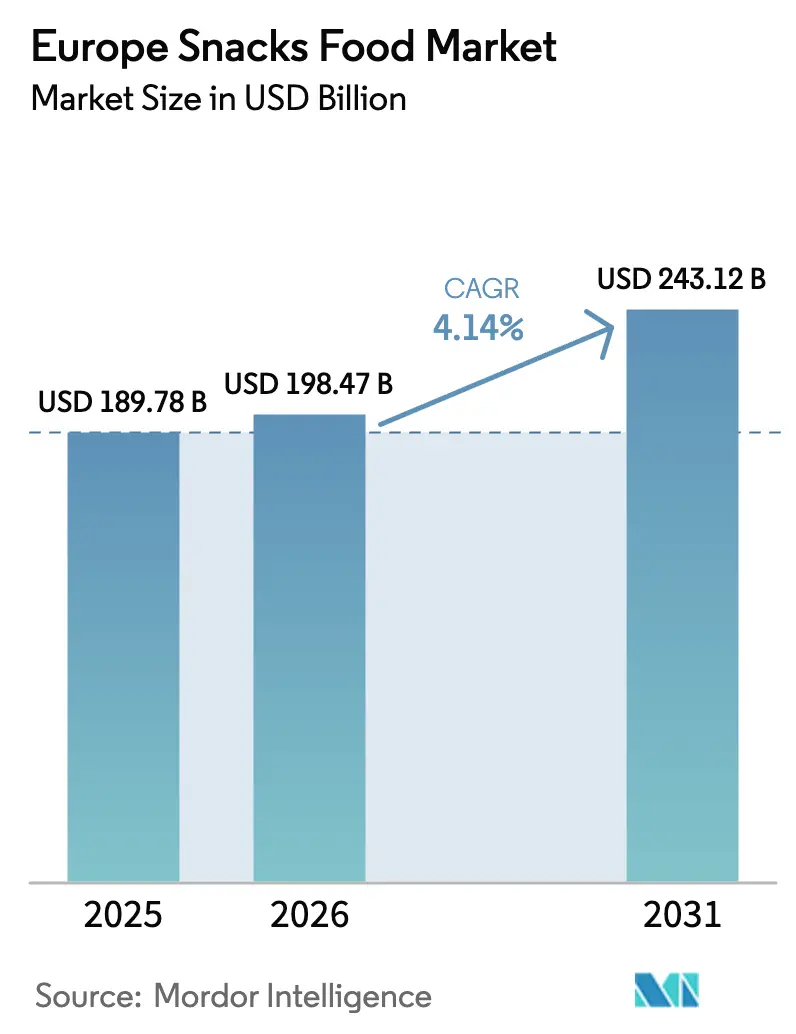

| Tamaño del mercado en el año base (2025) | 189.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 198.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 243.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos para Picar de Europa por ���ϲ�����

Se proyecta que el tamaño del mercado de alimentos para picar de Europa sea de USD 189.780 millones en 2025, USD 198.470 millones en 2026, y alcance USD 243.120 millones en 2031, creciendo a una CAGR del 4,14% entre 2026 y 2031. El consumo de aperitivos como sustituto de comidas representa aproximadamente la mitad de las ocasiones de alimentación diaria entre los consumidores menores de 35 años, lo que acelera la demanda de formatos portátiles de ración individual. La presión regulatoria en torno al etiquetado Nutri-Score y la Directiva de la UE sobre Envases y Residuos de Envases está impulsando una reformulación y un rediseño de envases a gran escala, favoreciendo a las empresas capaces de financiar inversiones en cumplimiento normativo. La consolidación de los minoristas ha elevado la penetración de la marca propia al 39,1% de las ventas de alimentos envasados, comprimiendo los márgenes de las marcas comerciales y fomentando ciclos de innovación más rápidos. Al mismo tiempo, las innovaciones en productos de origen vegetal, orgánicos y congelados están ampliando la variedad de la oferta, abriendo nuevas vías de crecimiento para el mercado de alimentos para picar de Europa.

Conclusiones Clave del Informe

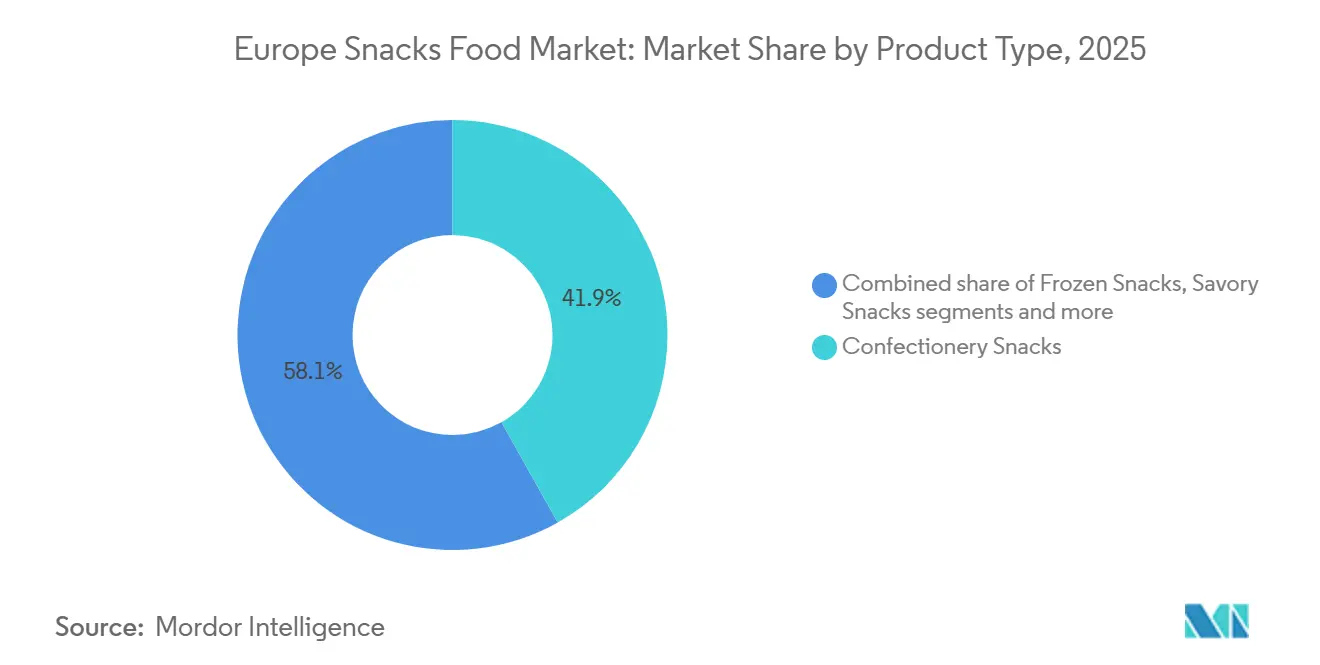

- Por tipo de producto, los aperitivos de confitería representaron el 41,86% de la cuota del mercado de alimentos para picar de Europa en 2025, mientras que los aperitivos congelados avanzan a una CAGR del 5,41% hasta 2031.

- Por categoría, los productos convencionales representaron el 63,12% del tamaño del mercado de alimentos para picar de Europa en 2025, aunque las variantes orgánicas y de etiqueta limpia crecen a una CAGR del 6,53% durante 2026-2031.

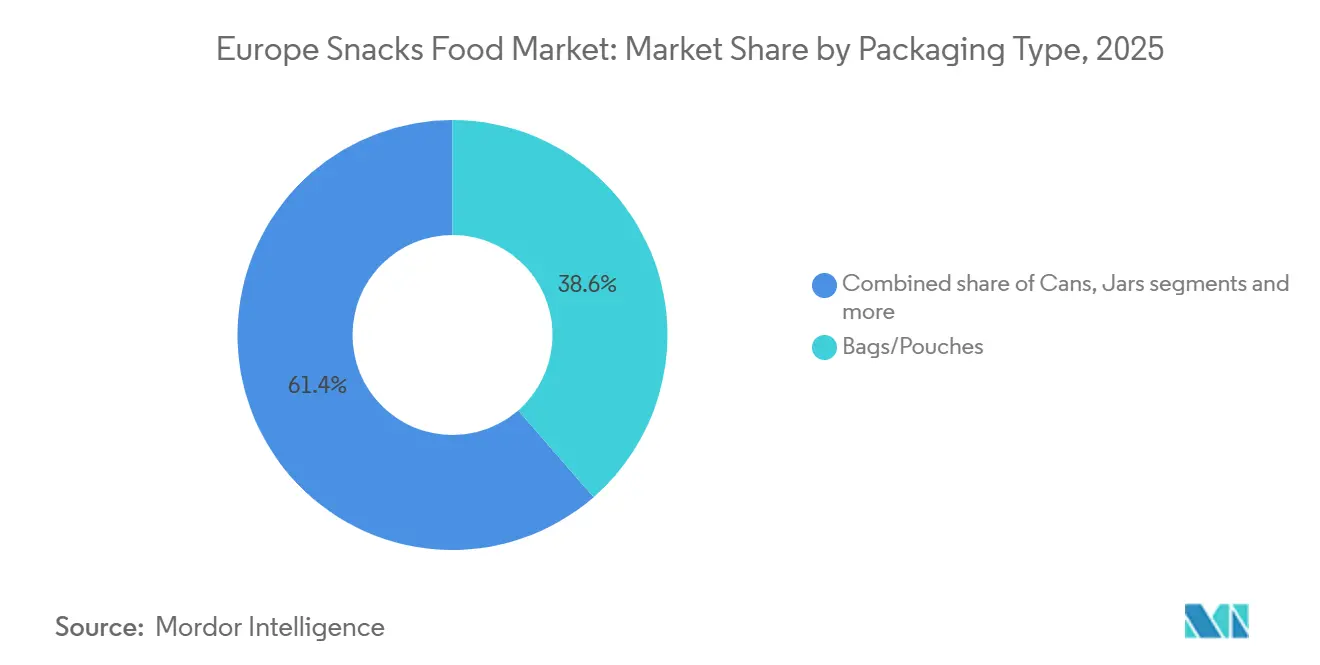

- Por envase, las bolsas y sobres captaron el 38,55% de las ventas en 2025, mientras que las latas se expanden a una CAGR del 4,73% hasta 2031, impulsadas por la premiumización y las ventajas de reciclabilidad.

- Por distribución, los supermercados e hipermercados representaron el 54,62% de los ingresos en 2025, mientras que el comercio minorista en línea crece a una CAGR del 6,85%, respaldado por expectativas de crecimiento del comercio electrónico de dos dígitos.

- Por geografía, el Reino Unido lideró con una cuota del 25,41% en 2025, aunque Alemania es el país de mayor crecimiento, con una CAGR del 4,92%, impulsada por el elevado gasto per cápita en productos orgánicos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alimentos para Picar de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de formatos convenientes para consumo en movimiento | +0.8% | Global, con mayor penetración en Reino Unido, Alemania y Francia | Mediano plazo (2-4 años) |

| Creciente enfoque del consumidor en el consumo de aperitivos orientados a la salud | +0.7% | Europa Occidental como núcleo (Reino Unido, Alemania, Países Bajos, Suecia), con expansión hacia Europa del Sur | Largo plazo (≥ 4 años) |

| Expansión de aperitivos de origen vegetal y veganos | +0.6% | Reino Unido, Alemania y Países Bajos lideran; con efecto de contagio hacia Francia, �����貹ñ�� e Italia | Mediano plazo (2-4 años) |

| Innovación en sabores y premiumización gourmet | +0.5% | Corredor mediterráneo de Francia, Italia y �����貹ñ��; comercio minorista premium del Reino Unido | Corto plazo (≤ 2 años) |

| Crecimiento de aperitivos orgánicos premium, sin gluten y de etiqueta limpia | +0.6% | Alemania, Países Bajos, Suecia y Suiza; centros urbanos de toda Europa Occidental | Largo plazo (≥ 4 años) |

| Popularidad de los sabores mediterráneos y regionales | +0.4% | Europa del Sur (�����貹ñ��, Italia, Francia); exportación hacia mercados del Norte | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Demanda de formatos convenientes para consumo en movimiento

El consumo de aperitivos constituye ahora la mitad de las ocasiones de alimentación diaria entre los consumidores europeos menores de 35 años, redefiniendo fundamentalmente la arquitectura de las comidas e impulsando la demanda de formatos portátiles de ración individual que se adaptan a los estilos de vida de los viajeros y a los patrones de trabajo híbrido. El informe State of Snacking 2025 de Mondelez International reveló que el 59% de los consumidores globales, cifra que asciende al 64% en Europa Occidental, consumen aperitivos entre 2 y 3 veces al día, con un pico de consumo en movimiento durante las franjas horarias de la mañana y la tarde[1]Fuente: Mondelez International, "The State of Snacking 2025," mondelezinternational.com. Este cambio de comportamiento está impulsando la inversión en bolsas resellables, multipack de porciones controladas y formatos estables a temperatura ambiente que eliminan la dependencia de la refrigeración. El lanzamiento en julio de 2025 de PepsiCo de "That's Nuts", cacahuetes recubiertos en el Reino Unido, orientado a un segmento proyectado de GBP 200 millones (USD 255 millones) para 2030, ejemplifica cómo los operadores establecidos están diseñando aperitivos para el consumo en el automóvil y el almacenamiento en cajones de escritorio.

Creciente enfoque del consumidor en el consumo de aperitivos orientados a la salud

La reformulación orientada a la salud ya no es un diferenciador de nicho, sino una expectativa básica, dado que el 73% de los consumidores europeos busca activamente aperitivos con azúcar, sal o aditivos artificiales reducidos, según la encuesta de confianza del consumidor de EIT Food de 2025. El informe Better Nutrition 2025 de Glanbia documentó que el 52% de los consumidores globales, cifra que asciende al 58% en el Norte de Europa, prioriza el contenido proteico al seleccionar aperitivos, impulsando la proliferación de barritas de alto contenido proteico, bocados a base de yogur griego y patatas fritas derivadas de legumbres[2]Fuente: Glanbia, "Better Nutrition Report 2025," glanbia.com. Esta demanda está transformando las carteras de productos: Walkers reformuló su gama principal en agosto de 2025 para cumplir con las restricciones del Reino Unido sobre productos con alto contenido de grasas, sal y azúcar (HFSS) en ubicaciones destacadas del comercio minorista, reduciendo el sodio en un 15% sin sacrificar la percepción del sabor. La introducción en diciembre de 2025 de Mondelez de Oreos sin azúcar en mercados europeos seleccionados señala un giro estratégico hacia la indulgencia saludable, dirigida a consumidores con diabetes y a quienes controlan su peso. El cambio es cuantificable: las ventas de aperitivos orgánicos en el Reino Unido alcanzaron GBP 3.700 millones (USD 4.700 millones) en 2024, con un crecimiento interanual del 6%, mientras que el mercado de alimentos orgánicos de Alemania alcanzó EUR 16.100 millones, con los aperitivos captando una cuota estimada del 12%, según la Asociación del Suelo.

Expansión de aperitivos de origen vegetal y veganos

Los aperitivos de origen vegetal están pasando de ser una novedad en tiendas especializadas a convertirse en un elemento habitual en el mercado general, impulsados por la expansión del mercado europeo de alimentos de origen vegetal hasta EUR 5.400 millones en 2024, un aumento del 5,5% respecto al año anterior, según el Instituto de Alimentos de Origen Vegetal de Europa. Los consumidores veganos y vegetarianos representan ahora entre el 10% y el 12% de la población del Reino Unido y Alemania, aunque los flexitarianos, aquellos que reducen el consumo de productos de origen animal sin eliminarlo por completo, impulsan el 60% de las compras de aperitivos de origen vegetal, creando un mercado total direccionable muy superior al de los seguidores estrictos de dietas específicas, según el Instituto de Alimentos de Origen Vegetal de Europa. Esta amplitud demográfica está atrayendo a operadores consolidados: Nestlé invirtió EUR 44,2 millones en su fábrica de KitKat en Bulgaria en febrero de 2025 para ampliar la producción de tabletas, incluidas variantes de origen vegetal dirigidas al segmento europeo de tabletas valorado en CHF 7.500 millones. El Centro para la Promoción de las Importaciones de países en desarrollo (CBI) documentó que las importaciones europeas de aperitivos de origen vegetal procedentes de Asia y América Latina aumentaron un 18% en 2024, lo que refleja la diversificación de la cadena de suministro y el arbitraje de costes. Los vientos regulatorios favorables incluyen la estrategia De la Granja a la Mesa de la UE, que incentiva la innovación en proteínas vegetales mediante subvenciones para investigación y desarrollo y certificaciones de sostenibilidad, reduciendo las barreras para las empresas emergentes y los fabricantes por contrato.

Crecimiento de aperitivos orgánicos premium, sin gluten y de etiqueta limpia

El posicionamiento de etiqueta limpia, definido por listas de ingredientes cortas, componentes reconocibles y ausencia de aditivos artificiales, ha evolucionado de ser una afirmación de marketing a un requisito básico, dado que el 68% de los compradores europeos lee activamente los paneles de ingredientes antes de realizar una compra, según el índice de confianza de EIT Food de 2025. Las ventas de alimentos orgánicos en Europa Occidental alcanzaron EUR 22.000 millones en 2024, con la Asociación de Comercio Orgánico reportando un crecimiento sostenido de dos dígitos en subcategorías de aperitivos como frutos secos orgánicos, semillas y barritas de fruta[3]Fuente: Asociación de Comercio Orgánico, "Las ventas de alimentos orgánicos en Europa Occidental alcanzan EUR 22.000 millones en 2024," ota.com . Alemania ancla esta tendencia, con EUR 16.100 millones en ventas de alimentos orgánicos y un gasto per cápita en productos orgánicos superior a EUR 190, el más alto a nivel mundial, según la Oficina Federal de Estadística de Alemania. Los aperitivos sin gluten están captando una cuota incremental más allá de los pacientes celíacos, atrayendo a consumidores que asocian la evitación del gluten con el bienestar digestivo y el control del peso, a pesar de la escasa evidencia clínica para las poblaciones no celíacas. La Asociación del Suelo del Reino Unido certificó más de 8.500 productos orgánicos en 2024, incluidas 1.200 referencias de aperitivos, lo que refleja la capacidad de respuesta de la oferta a los mandatos de los minoristas para surtidos de etiqueta limpia. La influencia regulatoria es indirecta pero significativa: el Reglamento Orgánico de la UE (2018/848) estandariza los criterios de certificación, reduciendo la fricción de cumplimiento para el comercio transfronterizo y permitiendo a los productores más pequeños acceder a redes de distribución paneuropeas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud relacionadas con la sal, el azúcar y los alimentos ultraprocesados | -0.5% | A nivel de la UE, con la aplicación más estricta en Francia, Países Bajos, Bélgica y Alemania | Largo plazo (≥ 4 años) |

| Competencia de alternativas frescas y de alimentos integrales | -0.3% | Centros urbanos de Europa Occidental; países nórdicos | Mediano plazo (2-4 años) |

| Estrictas regulaciones de la UE y requisitos de etiquetado | -0.4% | UE-27, con variaciones nacionales en la aplicación (Francia, �����貹ñ�� y Bélgica lideran) | Largo plazo (≥ 4 años) |

| Escrutinio medioambiental sobre los residuos de envases | -0.3% | Alemania, Países Bajos, Suecia y Francia; Responsabilidad Ampliada del Productor a nivel de la UE | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Preocupaciones de salud relacionadas con la sal, el azúcar y los alimentos ultraprocesados

Las campañas de salud pública dirigidas al sodio, los azúcares añadidos y el consumo de alimentos ultraprocesados están limitando el margen de formulación y erosionando el atractivo de la categoría entre los segmentos más conscientes de la salud. La guía de 2025 de la Organización Mundial de la Salud recomienda limitar los alimentos ultraprocesados a menos del 10% de la ingesta calórica diaria, citando vínculos epidemiológicos con la obesidad, las enfermedades cardiovasculares y el síndrome metabólico. El etiquetado obligatorio Nutri-Score de Francia, vigente a partir de 2026, asigna calificaciones codificadas por colores (de la A a la E) basadas en perfiles nutricionales, con muchos aperitivos tradicionales obteniendo una puntuación D o E, lo que provoca la evitación por parte de los consumidores y la retirada de los lineales por parte de los minoristas, según la Comisión Europea. Siete estados miembros de la UE han adoptado el Nutri-Score o esquemas equivalentes en el frente del envase, creando una fragmentación del cumplimiento que eleva los costes de etiquetado para las marcas paneuropeas. La iniciativa de reducción de sal de la Comisión Europea tiene como objetivo recortes del 16% en los alimentos procesados para 2030, lo que obliga a realizar inversiones en reformulación que pueden superar los EUR 50 millones por cartera principal. La reformulación de Walkers en agosto de 2025 para cumplir con las restricciones HFSS del Reino Unido ilustra la complejidad operativa: la marca redujo el sodio en un 15% manteniendo el sabor mediante potenciadores de umami y encapsulación de aromas, un proceso que requirió 18 meses de investigación y desarrollo.

Competencia de alternativas frescas y de alimentos integrales

Los productos frescos, los frutos secos y los alimentos integrales mínimamente procesados están captando ocasiones de consumo de aperitivos anteriormente dominadas por los productos envasados, especialmente entre los consumidores millennials y de la Generación Z que priorizan la transparencia de los ingredientes y la sostenibilidad. Los compradores europeos aumentaron sus compras de alimentos frescos, con ocasiones de consumo de aperitivos que se desplazan hacia frutas, palitos de verduras y frutos secos a granel adquiridos en las secciones perimetrales de los supermercados. Esta tendencia es estructural y no cíclica: la urbanización y la proximidad a los minoristas de alimentos frescos reducen la prima de conveniencia de los aperitivos a temperatura ambiente, mientras que los influenciadores en redes sociales amplifican las narrativas de alimentos integrales a través de plataformas como Instagram y TikTok. El Consorcio Minorista Británico informó que las ventas de productos frescos en el Reino Unido alcanzaron GBP 12.800 millones (USD 16.300 millones) en 2024, con un crecimiento interanual del 4,2%, superando el crecimiento del 3,1% de los aperitivos envasados[4]Fuente: Consorcio Minorista Británico, "Datos de ventas minoristas del Reino Unido 2024," brc.org.uk . Los minoristas están respondiendo ampliando la oferta de frutas y verduras cortadas frescas en formatos de conveniencia, compitiendo directamente con los aperitivos envasados por las compras por impulso. El efecto de sustitución es más pronunciado en el Norte de Europa, donde la penetración de alimentos integrales orgánicos supera el 15% del gasto en alimentación, y en los mercados mediterráneos, donde las preferencias culturales por los ingredientes frescos siguen siendo arraigadas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aperitivos Congelados Lideran la Velocidad de Innovación

Los aperitivos congelados se expanden a una CAGR del 5,41% hasta 2031, el ritmo más rápido entre los tipos de productos, a medida que los fabricantes aprovechan la infraestructura de la cadena de frío para ofrecer formatos de alto contenido proteico y porciones controladas que combinan indulgencia y nutrición. La investigación de consumidores de 2024 de Nomad Foods reveló que el 36% de los hogares europeos prefiere consumir aperitivos del congelador, impulsado por la mayor vida útil, la reducción del desperdicio alimentario y la posibilidad de almacenar una amplia variedad de opciones sin necesidad de compras diarias. El lanzamiento en enero de 2026 de Unilever de los Sundaes Carte D'Or con envase de doble compartimento, que separa el helado de los complementos hasta el momento del consumo, ejemplifica la trayectoria de innovación de la categoría, orientada a la premiumización a través de la experiencia gastronómica. La introducción en marzo de 2025 de FRO ZEN Power de barritas de helado de alto contenido proteico en Austria y Alemania, con 8,4 gramos de proteína por ración de 60 gramos, ilustra cómo los formatos congelados están absorbiendo las tendencias de salud y bienestar de las categorías a temperatura ambiente. El relanzamiento en septiembre de 2025 de Tesco de 270 productos congelados, su mayor renovación desde 2018, señala la confianza de los minoristas en el impulso de la categoría.

Los aperitivos de confitería comandaron una cuota de mercado del 41,86% en 2025, anclada en tabletas de chocolate, confitería de azúcar y chicle, aunque se enfrentan a vientos en contra del etiquetado Nutri-Score y los mandatos de reducción de azúcar. La inversión de EUR 44,2 millones de Nestlé en su fábrica de KitKat en Bulgaria en febrero de 2025, orientada al segmento europeo de tabletas valorado en CHF 7.500 millones (USD 8.400 millones), subraya el compromiso de los operadores establecidos de defender su cuota mediante la expansión de capacidad y la proliferación de referencias. Los aperitivos salados, patatas fritas, aperitivos extruidos y frutos secos, se benefician de la portabilidad para el consumo en movimiento y de la innovación en sabores, con el lanzamiento en julio de 2025 de PepsiCo de "That's Nuts" proyectando un segmento en el Reino Unido de GBP 200 millones (USD 255 millones) para 2030. Los aperitivos de fruta y los aperitivos de panadería están captando a los consumidores conscientes de la salud a través del posicionamiento de etiqueta limpia y las formulaciones de grano integral, mientras que los aperitivos de carne siguen siendo un nicho pero crecen a través de mensajes orientados a las proteínas. Otros tipos de productos, incluidos los formatos a base de lácteos e híbridos, están fragmentando la categoría en microsegmentos que desafían la clasificación tradicional.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: Los Productos Orgánicos/de Etiqueta Limpia Superan a los Convencionales

Los aperitivos orgánicos y de etiqueta limpia avanzan a una CAGR del 6,53% hasta 2031, casi el doble de la tasa general del mercado, a medida que los consumidores de Europa Occidental priorizan la transparencia de los ingredientes y las certificaciones de sostenibilidad. Las ventas de alimentos orgánicos en Europa Occidental alcanzaron EUR 22.000 millones en 2024, con Alemania aportando EUR 16.100 millones y un gasto per cápita en productos orgánicos superior a EUR 190, el más alto a nivel mundial, según la Asociación de Comercio Orgánico. La Asociación del Suelo del Reino Unido certificó más de 8.500 productos orgánicos en 2024, incluidas 1.200 referencias de aperitivos, lo que refleja la capacidad de respuesta de la oferta a los mandatos de los minoristas. El posicionamiento de etiqueta limpia, con listas de ingredientes cortas, componentes reconocibles y ausencia de aditivos artificiales, ha evolucionado de ser un diferenciador de nicho a una expectativa básica, con la encuesta de EIT Food de 2025 revelando que el 68% de los compradores europeos lee activamente los paneles de ingredientes antes de realizar una compra. El Reglamento Orgánico de la UE (2018/848) estandariza los criterios de certificación, reduciendo la fricción de cumplimiento para el comercio transfronterizo y permitiendo a los productores más pequeños acceder a redes de distribución paneuropeas.

Los aperitivos convencionales retuvieron una cuota de mercado del 63,12% en 2025, anclada en marcas consolidadas, consumidores sensibles al precio y ocasiones de compra por impulso donde el escrutinio de los ingredientes es mínimo. Los fabricantes de productos convencionales están respondiendo mediante la reformulación y el posicionamiento híbrido, reduciendo el sodio y el azúcar mientras mantienen precios de mercado masivo, como lo evidencia la reformulación de Walkers en cumplimiento de las normas HFSS en agosto de 2025. La resiliencia de la categoría se debe a su amplitud: abarca productos de gama económica para hogares con restricciones presupuestarias, marcas de gama media que equilibran calidad y asequibilidad, y referencias convencionales premium que prescinden de la certificación orgánica mientras enfatizan la procedencia y la artesanía.

Por Tipo de Envase: Las Latas Ganan Terreno a Través de la Premiumización

Las bolsas y sobres representaron el 38,55% de la cuota de envases en 2025, dominando las patatas fritas, los aperitivos extruidos y la confitería gracias a la eficiencia de costes, la logística ligera y la conveniencia de cierre hermético. Sin embargo, las latas se expanden a una CAGR del 4,73% hasta 2031, impulsadas por la premiumización en los segmentos listos para consumir, el superior rendimiento en vida útil y las credenciales de reciclabilidad que resuenan entre los consumidores conscientes de la sostenibilidad. Las latas de aluminio alcanzan tasas de reciclaje del 75% en Europa, superando las tasas del 40% de los plásticos flexibles, y están exentas de muchos impuestos sobre plásticos de un solo uso, lo que crea una ventaja en el coste de cumplimiento, según la Comisión Europea. El formato está migrando más allá de las bebidas hacia los frutos secos, los aperitivos proteicos y la confitería de porciones controladas, con marcas que aprovechan las señales táctiles premium de las latas y el amplio espacio de etiquetado. Los frascos capturan segmentos de nicho como aceitunas, verduras en escabeche y mantequillas de frutos secos, donde el vidrio transmite calidad y permite la exhibición en la despensa, mientras que Otros, incluidas bandejas rígidas, cartones y formatos híbridos, sirven para aplicaciones especializadas como aperitivos de panadería y novedades congeladas.

El objetivo de reciclaje del 65% para 2025 de la Directiva de la UE sobre Envases y Residuos de Envases y los mandatos de reutilización propuestos para 2030 están acelerando la innovación en películas de un solo material, sustratos compostables y bolsas recargables, cada uno con primas de coste del 15% al 25% sobre el polietileno convencional, según la Comisión Europea[5]Fuente: Comisión Europea, "Directiva sobre Envases y Residuos de Envases," europa.eu. La ley alemana VerpackG impone tasas de Responsabilidad Ampliada del Productor que se incrementan para los materiales no reciclables, incentivando las bolsas de papel a pesar de sus inferiores barreras contra la humedad. La inversión europea de EUR 1.000 millones de Mars incluye compromisos de envases 100% reciclables para 2025 y un 30% de contenido reciclado para 2030, objetivos que requieren auditorías de proveedores e investigación y desarrollo en ciencia de materiales. El sentimiento de los consumidores está amplificando la presión regulatoria: la encuesta de EIT Food de 2025 reveló que el 62% de los compradores europeos considera la sostenibilidad del envase al seleccionar aperitivos, con el 41% dispuesto a pagar primas por alternativas ecológicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Minorista en Línea Disrumpe las Huellas Tradicionales

El comercio minorista en línea crece a una CAGR del 6,85% hasta 2031, el canal de distribución de mayor crecimiento, impulsado por la alta penetración de internet y la expansión anual de las ventas europeas de alimentos y bebidas en línea. La irrupción de TikTok como minorista de alimentos y bebidas en línea en Europa está comprimiendo los ciclos de descubrimiento a prueba, ya que el contenido viral de aperitivos impulsa las compras por impulso y permite a las marcas de nicho eludir los guardianes tradicionales del comercio minorista. Los supermercados e hipermercados captaron el 54,62% de la cuota de distribución en 2025, aprovechando las economías de escala, la conveniencia de las compras en un solo lugar y el poder promocional para defender su posición establecida. Sin embargo, el canal enfrenta presión sobre los márgenes derivada de la proliferación de marcas propias, impulsada por la disminución del tráfico en los grandes formatos suburbanos a medida que la urbanización concentra a las poblaciones cerca de tiendas de formato más pequeño.

Las tiendas de conveniencia atienden misiones de reposición y compras por impulso, captando el tráfico de viajeros y las ocasiones nocturnas, aunque se enfrentan a la competencia de los servicios de entrega rápida en línea que prometen entregas en 15 minutos. Otros canales de distribución, incluidas máquinas expendedoras, gasolineras y establecimientos de restauración, se están fragmentando en microcanales que requieren estrategias específicas por referencia y formatos de envase. El Consorcio Minorista Británico informó que las ventas de aperitivos en el Reino Unido a través de formatos de conveniencia crecieron un 5,2% en 2024, superando el crecimiento del 3,1% de los supermercados, lo que ilustra los cambios en la combinación de canales.

Análisis Geográfico

El Reino Unido representó el 25,41% de la cuota del mercado de alimentos para picar de Europa en 2025, anclado en GBP 4.200 millones (USD 5.400 millones) en ventas de aperitivos documentadas por el Consorcio Minorista Británico, aunque se enfrenta a vientos en contra estructurales derivados de la fricción comercial posterior al Brexit y las regulaciones HFSS que restringen la colocación destacada de productos con alto contenido de grasas, sal y azúcar. El lanzamiento en julio de 2025 de PepsiCo de "That's Nuts", cacahuetes recubiertos, orientado a un segmento proyectado de GBP 200 millones (USD 255 millones) para 2030, ilustra cómo los operadores establecidos están diseñando productos para el cumplimiento normativo mientras capturan el potencial de premiumización. La Asociación del Suelo del Reino Unido certificó más de 8.500 productos orgánicos en 2024, incluidas 1.200 referencias de aperitivos, lo que refleja la capacidad de respuesta de la oferta a los mandatos de etiqueta limpia. Alemania se expande a una CAGR del 4,92% hasta 2031, el crecimiento geográfico más rápido, impulsado por EUR 16.100 millones en ventas de alimentos orgánicos y un gasto per cápita en aperitivos superior a EUR 200 anuales, según la Oficina Federal de Estadística de Alemania. Los consumidores alemanes priorizan las certificaciones de sostenibilidad y la transparencia de los ingredientes, con el 72% buscando activamente aperitivos orgánicos o de etiqueta limpia, según la encuesta de EIT Food de 2025. Francia exige el etiquetado Nutri-Score a partir de 2026, lo que obliga a la racionalización de carteras e inversiones en reformulación que pueden superar los EUR 100 millones por fabricante principal.

Italia y �����貹ñ�� anclan el consumo mediterráneo de aperitivos, aprovechando las certificaciones de Denominación de Origen Protegida (DOP) e Indicación Geográfica Protegida (IGP) para obtener precios premium y exportar a los mercados del Norte. Las exportaciones españolas de patatas fritas con aceite de oliva a Alemania aumentaron un 22% en 2024, capitalizando el halo de salud de la dieta mediterránea y la exposición al turismo gastronómico, según el Journal of Ethnic Foods. El lanzamiento en octubre de 2025 de Ferrero de cinco nuevos productos en Italia, incluidos los aperitivos congelados Nutella Crêpe y extensiones de Kinder, ilustra cómo los fabricantes del Sur de Europa están aprovechando el valor de marca para entrar en categorías premium adyacentes. Los Países Bajos y Suecia lideran las tendencias de sostenibilidad del Norte de Europa, con los consumidores holandeses y suecos mostrando la mayor disposición a pagar primas por envases ecológicos y certificaciones orgánicas. El impuesto sobre el plástico de los Países Bajos de EUR 0,80 a EUR 1,20 por kilogramo está incentivando las bolsas de papel y las latas de aluminio, a pesar de sus inferiores barreras contra la humedad. La penetración de alimentos orgánicos en Suecia supera el 15% del gasto en alimentación, la más alta de Europa, impulsada por las subvenciones gubernamentales a la agricultura orgánica y los compromisos de los minoristas con el abastecimiento sostenible.

Polonia representa el mercado de mayor crecimiento de Europa del Este, impulsado por el aumento de los ingresos disponibles, la urbanización y la expansión del comercio minorista en formato occidental. Los consumidores suizos exhiben el mayor gasto per cápita en aperitivos de Europa, superando los EUR 250 anuales, impulsado por el posicionamiento premium y el consumo relacionado con el turismo. La trayectoria del mercado ruso sigue siendo incierta debido a las sanciones geopolíticas y las disrupciones en la cadena de suministro, aunque los fabricantes nacionales están captando la cuota anteriormente en manos de las multinacionales occidentales. El Resto de Europa, que abarca Bélgica, Austria, Portugal y mercados más pequeños, contribuye colectivamente con aproximadamente el 15% de los ingresos regionales, con la adopción del Nutri-Score por parte de Bélgica en 2025 señalando la convergencia regulatoria entre los estados miembros más pequeños.

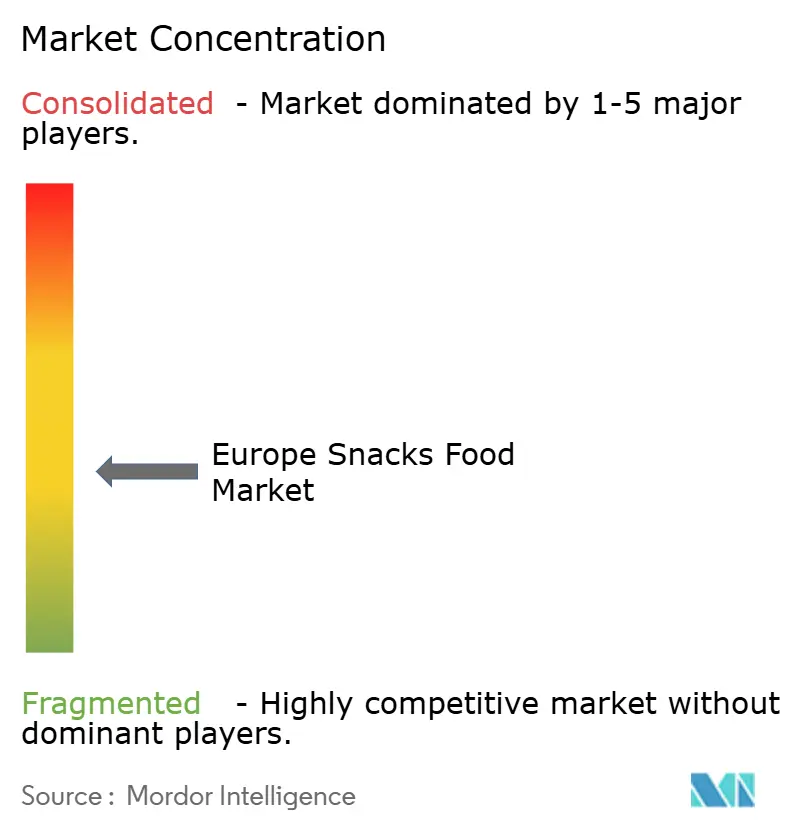

Panorama Competitivo

El mercado de alimentos para picar de Europa exhibe una fragmentación moderada, lo que indica que los 5 principales actores, General Mills, PepsiCo, Nestlé, Intersnack y Mondelez, controlan colectivamente aproximadamente entre el 35% y el 40% de la cuota, dejando un espacio sustancial para los especialistas regionales y los programas de marca propia. La adquisición de Kellanova por parte de Mars Inc. por USD 36.000 millones, aprobada en diciembre de 2025, consolida Pringles, Cheez-It y la cartera existente de Mars en una entidad de aperitivos unificada de USD 36.000 millones, transformando la dinámica competitiva al crear una plataforma verticalmente integrada que abarca los segmentos salado, confitería y congelado. Esta megafusión sigue a la compra de WK Kellogg por parte de Ferrero por USD 3.100 millones a finales de 2025, lo que ilustra cómo los operadores establecidos están aprovechando las fusiones y adquisiciones para capturar economías de escala, sinergias entre categorías y expansión de la huella geográfica. El escrutinio antimonopolio de la Comisión Europea a lo largo de 2025 retrasó varias transacciones, señalando una mayor vigilancia regulatoria en torno a la concentración del mercado y los posibles efectos anticompetitivos.

Los patrones estratégicos se agrupan en torno a tres vectores: reformulación para cumplir con los mandatos Nutri-Score y HFSS, inversiones en capacidad en segmentos de alto crecimiento como el congelado y el orgánico, y distribución omnicanal que integra el comercio físico con el comercio electrónico directo al consumidor. El compromiso de inversión europea de EUR 1.000 millones de Mars hasta finales de 2026 incluye EUR 300 millones para el cumplimiento normativo, EUR 400 millones para la expansión de capacidad y EUR 300 millones para iniciativas de sostenibilidad, ejemplificando la intensidad de capital necesaria para defender la posición establecida. Están surgiendo oportunidades de espacio en blanco en aperitivos congelados de origen vegetal, formatos ambientales de alto contenido proteico y narrativas de procedencia hiperlocal que los actores más pequeños pueden explotar sin competir en escala. Fairfields Farm Crisps y Tayto Group están creando nichos defendibles a través del abastecimiento de origen único, la marca patrimonial y las asociaciones con minoristas que enfatizan la trazabilidad sobre el volumen.

La irrupción de TikTok como minorista de alimentos y bebidas en línea en Europa está democratizando el acceso a los consumidores, permitiendo a las marcas de nicho eludir los guardianes tradicionales del comercio minorista y lograr una distribución viral a través de asociaciones con influenciadores. El despliegue tecnológico se está bifurcando: las multinacionales están invirtiendo en previsión de demanda basada en inteligencia artificial, algoritmos de precios dinámicos y trazabilidad habilitada por cadena de bloques para optimizar las cadenas de suministro y fundamentar las afirmaciones de sostenibilidad, mientras que los actores más pequeños aprovechan el comercio social y los modelos de suscripción para construir relaciones directas con los consumidores. El Instituto de Alimentos de Origen Vegetal de Europa documentó que el mercado europeo de alimentos de origen vegetal de EUR 5.400 millones, con un crecimiento del 5,5% en 2024, está atrayendo capital de riesgo y divisiones de capital corporativo de riesgo, lo que indica que los disruptores están accediendo a capital para escalar la producción y la distribución. El cumplimiento normativo está emergiendo como una ventaja competitiva: las marcas que reformulan proactivamente para el Nutri-Score e invierten en envases reciclables obtienen ventajas de primer movimiento en las decisiones de surtido de los minoristas y en las preferencias de los consumidores.

Líderes del Sector de Alimentos para Picar de Europa

General Mills, Inc.

PepsiCo Inc.

Nestlé S.A.

Intersnack Group GmbH

Mondelez International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Unilever lanzó los Sundaes Carte D'Or con envase de doble compartimento que separa el helado de los complementos hasta el momento del consumo, orientado a la premiumización en el segmento europeo de postres congelados a través de la experiencia gastronómica y la mayor vida útil.

- Diciembre de 2025: Mondelez International introdujo Oreos sin azúcar en mercados europeos seleccionados, aprovechando la sucralosa y el acesulfamo potásico para ofrecer indulgencia sin azúcar y capturar los segmentos demográficos de personas con diabetes y quienes controlan su peso.

- Noviembre de 2025: Frostkrone lanzó Cheesy Loops, un aperitivo congelado dirigido a niños y familias, ampliando su cartera más allá de las comidas congeladas tradicionales hacia la categoría de aperitivos congelados de alto crecimiento.

- Octubre de 2025: Ferrero presentó cinco nuevos productos en Italia, incluidos los aperitivos congelados Nutella Crêpe, las barritas de helado Kinder Bueno y las extensiones de Kinder Chocolate, invirtiendo EUR 25 millones (USD 27 millones) en capacidad de producción para respaldar los lanzamientos.

Alcance del Informe del Mercado de Alimentos para Picar de Europa

El alimento para picar es una pequeña porción de alimento consumida entre comidas. Existen diferentes variedades de alimentos para picar que son beneficiosas cuando se consumen, ya que contribuyen al control del peso y mejoran el control de la glucosa en sangre. El mercado europeo de alimentos para picar (en adelante, el mercado estudiado) está segmentado por tipo, categoría, tipo de envase, canal de distribución y geografía. Por tipo, el mercado está segmentado en aperitivos congelados, aperitivos salados, aperitivos de fruta, aperitivos de confitería, aperitivos de panadería, aperitivos de carne y otros tipos de productos. El mercado está segmentado en categorías orgánicas y convencionales. Según el tipo de envase, el mercado está segmentado en bolsas/sobres, frascos, latas y otros. Según el canal de distribución, el mercado estudiado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas en línea y otros canales de distribución. Proporciona un análisis de las economías emergentes y establecidas de Europa, que comprende �����貹ñ��, el Reino Unido, Alemania, Francia, Italia, Rusia y el Resto de Europa. Para cada segmento, el dimensionamiento y las previsiones del mercado se han elaborado en términos de valor (millones de USD) y en términos de volumen (toneladas).

| Aperitivos Congelados |

| Aperitivos Salados |

| Aperitivos de Fruta |

| Aperitivos de Confitería |

| Aperitivos de Panadería |

| Aperitivos de Carne |

| Otros Tipos de Productos |

| Convencional |

| Orgánico/Etiqueta Limpia |

| Bolsas/Sobres |

| Frascos |

| Latas |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| �����貹ñ�� |

| Países Bajos |

| Suecia |

| Polonia |

| Suiza |

| Rusia |

| Resto de Europa |

| Por Tipo de Producto | Aperitivos Congelados |

| Aperitivos Salados | |

| Aperitivos de Fruta | |

| Aperitivos de Confitería | |

| Aperitivos de Panadería | |

| Aperitivos de Carne | |

| Otros Tipos de Productos | |

| Por Categoría | Convencional |

| Orgánico/Etiqueta Limpia | |

| Por Tipo de Envase | Bolsas/Sobres |

| Frascos | |

| Latas | |

| Otros | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Suiza | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de alimentos para picar de Europa en 2026?

El mercado está valorado en USD 197.530 millones en 2026.

¿Qué CAGR se proyecta para las ventas de aperitivos europeos hasta 2031?

Se prevé una CAGR del 4,08% para el período 2026-2031.

¿Qué categoría crece más rápido dentro de los aperitivos europeos?

Se espera que los aperitivos congelados registren la CAGR más alta, del 6,92%.

¿Qué país lidera los ingresos regionales de aperitivos?

El Reino Unido ostenta la mayor cuota, con el 25,41% de las ventas de 2025.

Última actualización de la página el: