Tamaño y Cuota del Mercado Europeo de Proteína Animal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

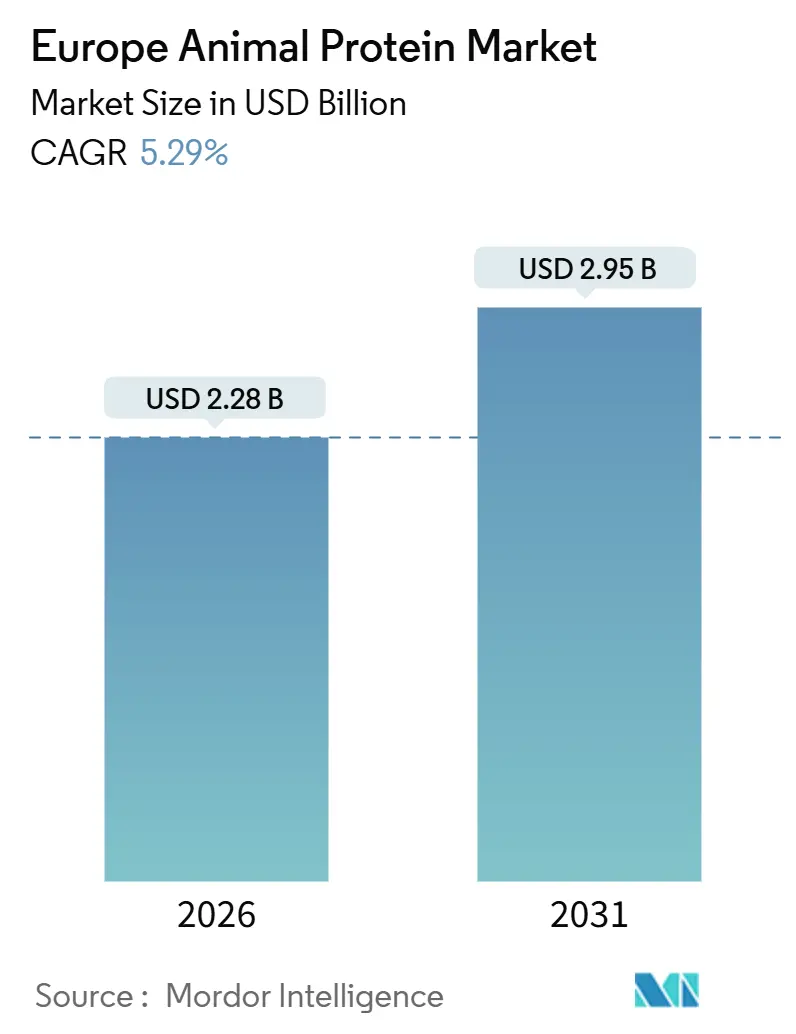

| Tamaño del Mercado (2026) | 2.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.29% CAGR |

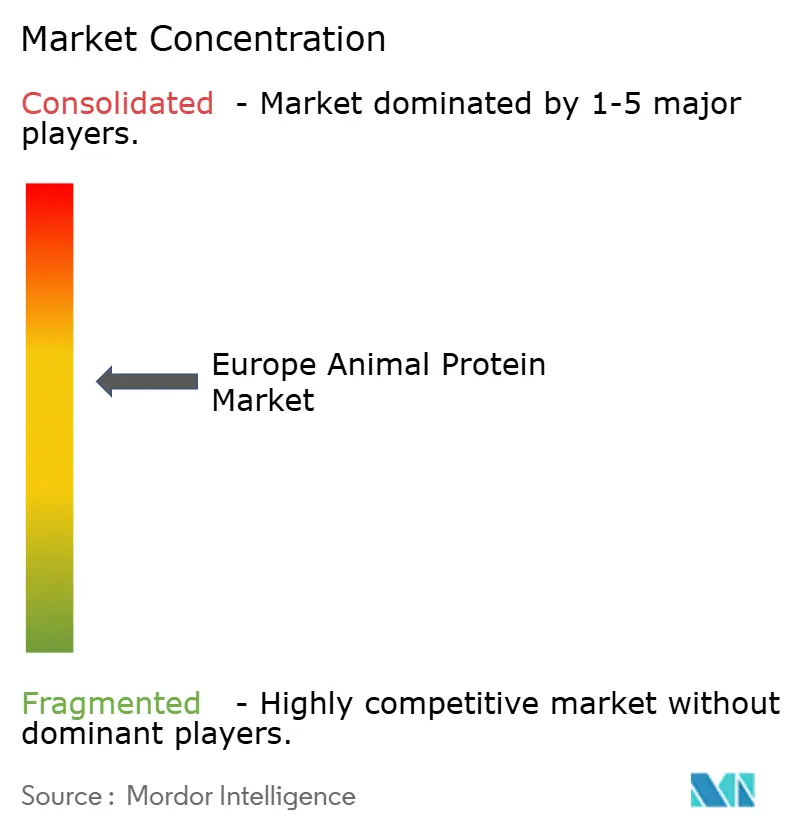

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Proteína Animal por ���ϲ�����

El tamaño del mercado europeo de proteína animal está valorado en 2.280 millones de USD en 2026 y se proyecta que alcance los 2.950 millones de USD en 2031, reflejando una CAGR del 5,29% durante el período 2026-2031. Este impulso está motivado por el envejecimiento demográfico de la región, un auge en los estilos de vida centrados en el estado físico y una mayor claridad regulatoria en las declaraciones de propiedades saludables. Estos factores están elevando las proteínas animales de simples materias primas a actores clave en la nutrición de precisión. Sin embargo, un notable cambio hacia dietas basadas en plantas entre los consumidores, junto con regulaciones medioambientales más estrictas, está llevando a los fabricantes a replantearse sus estrategias de aprovisionamiento y desarrollo de productos. En respuesta, los principales proveedores están pivotando hacia ofertas de mayor margen, como los aislados de suero, los péptidos de colágeno bioactivos y las variantes orgánicas premium, todas ellas con mayor poder de fijación de precios. Además, se observa un incremento notable en las inversiones dirigidas a la trazabilidad impulsada por inteligencia artificial y a tecnologías destinadas a reducir las emisiones de metano. Esta tendencia subraya la creciente importancia de la sostenibilidad como ventaja competitiva en el panorama europeo de la proteína animal.

Conclusiones Clave del Informe

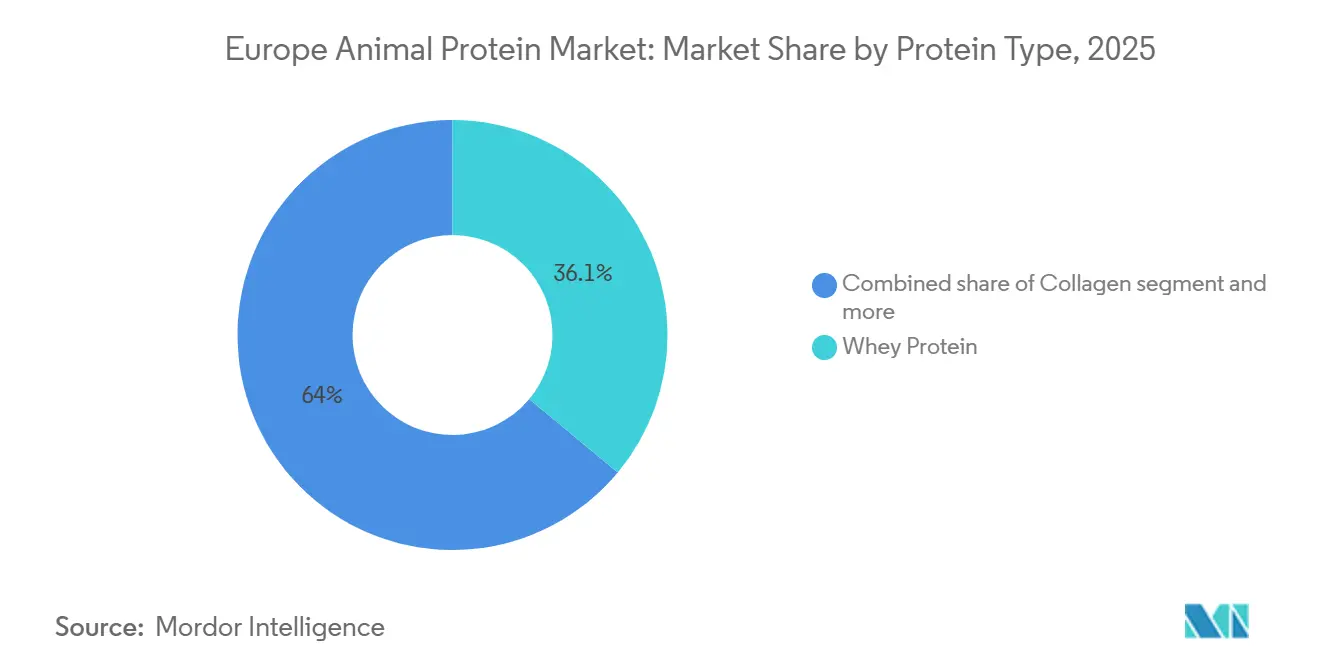

- Por tipo de proteína, la proteína de suero mantuvo el 36,05% de la cuota del mercado europeo de proteína animal en 2025, mientras que el colágeno tiene previsto expandirse a una CAGR del 6,80% hasta 2031.

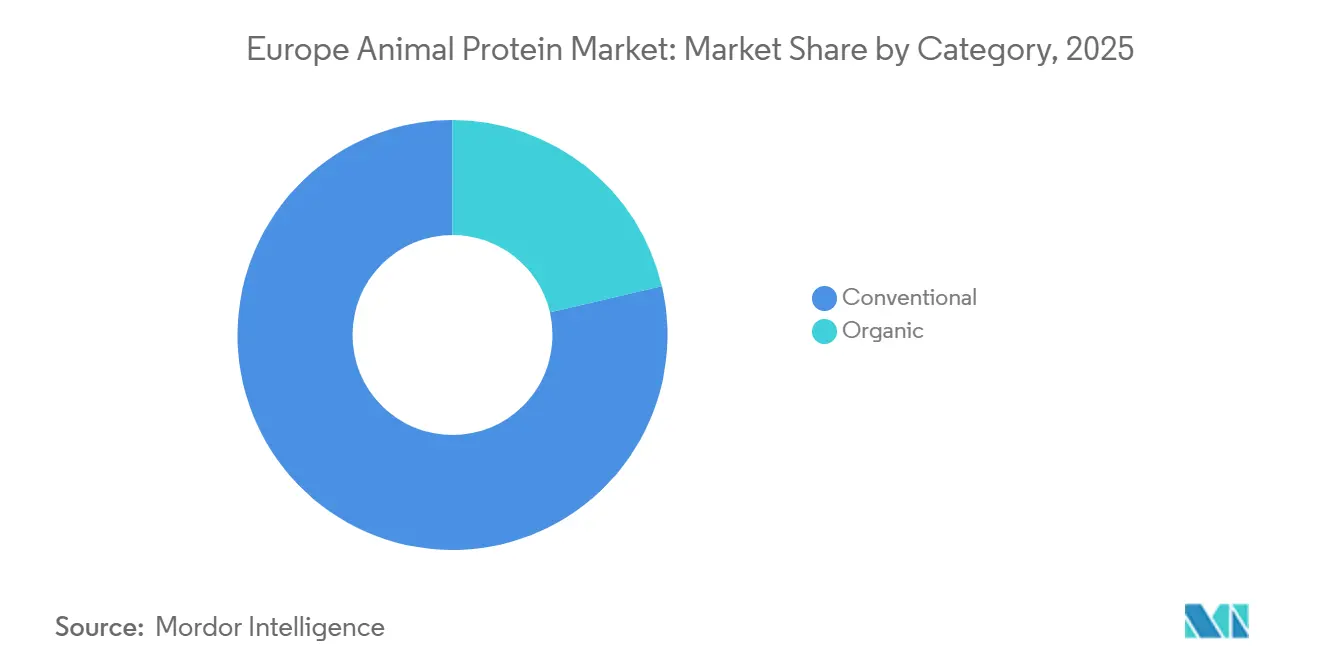

- Por categoría, el segmento convencional representó el 78,64% del tamaño del mercado europeo de proteína animal en 2025; se proyecta que las ofertas orgánicas registren una CAGR del 7,01% entre 2026 y 2031.

- Por usuario final, los alimentos y bebidas representaron el 78,91% de la demanda en 2025, mientras que se espera que el cuidado personal y los cosméticos registren el crecimiento más rápido, avanzando a una CAGR del 8,02% hasta 2031.

- Por geografía, Alemania representó el 31,19% del tamaño del mercado europeo de proteína animal en 2025, mientras que los Países Bajos tienen previsto registrar una CAGR del 5,92% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Proteína Animal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la nutrición funcional y médica | +1.2% | En toda la UE, con concentración en Alemania, Francia, los Países Bajos y la región nórdica | Mediano plazo (2-4 años) |

| Adopción de inteligencia artificial y agricultura de precisión | +0.8% | Países Bajos, Dinamarca, Alemania; despliegues piloto en Francia e Irlanda | Largo plazo (≥ 4 años) |

| Belleza desde dentro y nutricosméticos | +1.5% | Francia, Alemania, el Reino Unido, Italia; expansión a Benelux y países nórdicos | Corto plazo (≤ 2 años) |

| Transición proteica impulsada por la sostenibilidad | +0.6% | Países Bajos, países nórdicos, Alemania; armonización impulsada por la política de la UE | Mediano plazo (2-4 años) |

| Crecimiento de la cultura de nutrición deportiva | +1.0% | Alemania, el Reino Unido, Francia, los países nórdicos y en expansión en el sur de Europa | Corto plazo (≤ 2 años) |

| Preferencia por ingredientes naturales y de etiqueta limpia | +0.9% | En toda la UE, más pronunciada en Alemania, Francia, los Países Bajos y el Reino Unido | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Expansión de la nutrición funcional y médica

A medida que la demografía envejece y las enfermedades crónicas se vuelven más prevalentes, la demanda de proteína está cambiando. Ya no son los ingredientes de materia prima a granel el foco de atención; en cambio, existe un énfasis creciente en formulaciones clínicamente validadas que apuntan a la sarcopenia, la cicatrización de heridas y la salud metabólica. En 2024, la Autoridad Europea de Seguridad Alimentaria (EFSA) evaluó el hidrolizado de colágeno para la salud articular. Estableció un umbral de ingesta diaria de 10 gramos, abriendo una vía regulatoria para alimentos medicinales que pueden eludir los largos plazos de las aprobaciones farmacéuticas tradicionales. En el ámbito de la nutrición para personas mayores, donde la edad disminuye la eficiencia de la síntesis de proteínas musculares, los aislados de proteína de suero enriquecidos con leucina se están volviendo cada vez más populares. En 2025, Arla Foods Ingredients introdujo Lacprodan ALPHA-10, una fracción de suero que contiene un 10% de alfa-lactoalbúmina, diseñada para reforzar la función inmunológica durante la recuperación postquirúrgica. Destacando la importancia de esta tendencia, el programa de trabajo Horizonte Europa de la Comisión Europea destinó 150 millones de EUR para 2025, con énfasis en la investigación sobre nutrición personalizada[1]Fuente: Comisión Europea, "Programa de Trabajo de Horizonte Europa 2025," europa.eu. Un enfoque clave son los estudios de biodisponibilidad de proteínas de origen animal, especialmente para poblaciones vulnerables. Con esta combinación de claridad regulatoria, respaldo clínico e inversión pública, las proteínas animales están pasando de ser simples ingredientes a convertirse en herramientas de nutrición de precisión. Este cambio es especialmente pronunciado en mercados donde los sistemas de salud reconocen y reembolsan los alimentos medicinales.

Adopción de inteligencia artificial y agricultura de precisión

La gestión ganadera basada en datos está abordando tanto los desafíos de costes como los medioambientales en la producción de proteína animal, reduciendo los índices de conversión de pienso y la intensidad de las emisiones. El informe de 2024 del Parlamento Europeo sobre la digitalización en la agricultura destacó los sistemas de monitorización habilitados por IoT. Estos sistemas han logrado reducir las emisiones de metano por kilogramo de proteína láctea en un 8-12% mediante programas de alimentación optimizados y detección temprana de enfermedades[2]Fuente: Parlamento Europeo, "Digitalización en la Agricultura," europarl.europa.eu. En su informe de 2024, el Centro Común de Investigación registró 37 proyectos piloto en toda la UE que aprovechan el aprendizaje automático para análisis de salud predictivo en rebaños de ganado lechero. Cabe destacar que los Países Bajos y Dinamarca están a la vanguardia de esta adopción, gracias a su capacidad de inversión a escala cooperativa. Mientras tanto, AgriDataValue, una iniciativa respaldada por la UE, está elaborando plataformas de datos interoperables. Estas plataformas permiten a los procesadores de suero rastrear los parámetros de calidad de la proteína directamente hasta las granjas individuales, facilitando precios premium para la leche con un bajo recuento de células somáticas. El mensaje es inequívoco: los productores que adopten la trazabilidad impulsada por inteligencia artificial y el monitoreo de emisiones están en posición de obtener precios premium en los mercados B2B, especialmente en sectores como la fórmula infantil y la nutrición médica, donde el aprovisionamiento está sometido a un mayor escrutinio regulatorio.

Belleza desde dentro y nutricosméticos

Impulsados por ensayos clínicos que demuestran mejoras tangibles en la elasticidad e hidratación de la piel, los péptidos de colágeno están pasando de los cosméticos tópicos a los formatos ingeribles. En un estudio doble ciego de 2024 publicado en el Journal of Cosmetic Dermatology, el Verisol de GELITA, una mezcla especializada de péptidos de colágeno, demostró un notable aumento del 20% en la elasticidad de la piel después de tan solo 8 semanas. Este hallazgo ha llevado a la adopción de Verisol en suplementos de belleza premium en toda Francia y Alemania. En respuesta a la creciente demanda de colágeno derivado del pescado, especialmente en regiones donde las fuentes bovinas o porcinas se encuentran con reservas religiosas o éticas, Rousselot ha canalizado una significativa inversión de 26 millones de EUR en una unidad de péptidos de colágeno marino en sus instalaciones de Angulema, Francia. Aunque el Reglamento (CE) n.º 1223/2009 de la UE sobre productos cosméticos prohíbe las pruebas en animales y establece restricciones sobre ciertos materiales de origen animal, los péptidos de colágeno procedentes de cadenas de suministro controladas y trazables no solo cumplen con la normativa, sino que también se comercializan cada vez más con certificaciones de sostenibilidad. Se prevé que el segmento de nutricosméticos supere a las aplicaciones alimentarias tradicionales en crecimiento, en gran medida debido a sus márgenes de beneficio entre 3 y 4 veces más elevados y su atractivo para los consumidores de alto poder adquisitivo. Estos consumidores están dispuestos a invertir en beneficios de belleza clínicamente validados, lo que señala un cambio estratégico para los productores de colágeno que buscan liberarse de los precios de materia prima.

Transición proteica impulsada por la sostenibilidad

Si bien las guías dietéticas gubernamentales abogan por una reducción de la ingesta de proteína animal, este giro abre oportunidades para proteínas animales de alta calidad y bajas emisiones que complementan, en lugar de eclipsar, las dietas basadas en plantas. En 2024, los Países Bajos ajustaron sus guías dietéticas, limitando el consumo de carne roja a 300 gramos semanales[3]Fuente: Gobierno de los Países Bajos, "Guías Dietéticas Neerlandesas 2024," government.nl . Sin embargo, se mantuvieron las recomendaciones sobre proteínas lácteas, subrayando nuevos hallazgos de que el suero y la caseína son más eficaces para el mantenimiento muscular en adultos mayores. La previsión agrícola de la Comisión Europea para el período 2024-2035 anticipa una caída del 5% en la producción de carne de vacuno, aunque la producción láctea se mantiene estable. Esta estabilidad sugiere un suministro robusto y continuado de proteína de suero, incluso a medida que el consumo de carne disminuye. Concluido en septiembre de 2024, el Diálogo Estratégico de la UE sobre Agricultura abogó por una «intensificación sostenible» de los sistemas lácteos, haciendo hincapié en la alimentación de precisión y la gestión del estiércol. Este respaldo apunta a una inclinación política hacia las proteínas animales de bajas emisiones, en lugar de una revisión completa del sistema. Esta postura matizada permite a las cooperativas lácteas comercializar el suero y la caseína como «proteínas animales sostenibles» en dietas flexitarianas, siempre que cumplan rigurosos estándares de trazabilidad y huella de carbono.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Tendencias agresivas de reducción del consumo de carne | -0.9% | Países Bajos, países nórdicos, Alemania; impulsadas por políticas en toda la UE | Mediano plazo (2-4 años) |

| Mandatos estrictos en materia de bienestar animal | -0.7% | En toda la UE, con implementación más estricta en Alemania, Austria y los Países Bajos | Largo plazo (≥ 4 años) |

| Regulaciones medioambientales y de emisiones de metano | -0.8% | En toda la UE, con foco en las regiones de ganadería intensiva (Países Bajos, Dinamarca, Irlanda) | Mediano plazo (2-4 años) |

| Auge de la competencia de las proteínas inteligentes | -1.1% | Reino Unido, Países Bajos, Alemania, Francia; centros de innovación impulsados por capital riesgo | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Tendencias agresivas de reducción del consumo de carne

En el norte de Europa, las dietas flexitarianas y las revisiones de las guías dietéticas oficiales están generando una disminución en el consumo per cápita de proteína animal. La previsión agrícola de la Comisión Europea para 2024-2035 prevé una caída de 1,2 kilogramos en el consumo per cápita de carne de vacuno para 2030. Si bien la carne de ave puede contribuir a amortiguar este descenso, la tendencia general apunta a una reducción en la ingesta de proteína animal. En 2024, el consumo per cápita de carne en Alemania alcanzó su nivel más bajo en tres décadas, con 52 kilogramos. Este cambio se atribuye en gran medida a que las generaciones más jóvenes se inclinan por dietas de base vegetal y a iniciativas como los días sin carne en comedores públicos de ciudades como Berlín, según informa el Ministerio Federal de Alimentación y Agricultura de Alemania. El Consejo de Salud de los Países Bajos señala un cambio notable en las guías dietéticas de 2024, que ahora abogan por que la proteína animal constituya solo el 40% de la ingesta total de proteínas. Esto supone un alejamiento de las guías anteriores, que consideraban las proteínas animales y vegetales como equivalentes. Estas preferencias dietéticas en evolución están teniendo un impacto pronunciado en los mercados de materias primas para huevos y caseína. En estos segmentos, los productos genéricos se encuentran en competencia directa con las alternativas de origen vegetal. En cambio, las proteínas especializadas adaptadas para la nutrición médica y el rendimiento deportivo disfrutan de un margen de protección, gracias a sus superiores perfiles de aminoácidos y a los respaldos clínicos.

Mandatos estrictos en materia de bienestar animal

En marzo de 2024, la Comisión Europea reactivó la Plataforma de la UE sobre Bienestar Animal, subrayando un renovado compromiso político. Este compromiso tiene como objetivo revisar las Directivas 98/58/CE (relativa a los animales de granja), 1999/74/CE (centrada en las gallinas ponedoras) y 2008/120/CE (relativa a los cerdos), con propuestas de borrador previstas para 2026. Según el Parlamento Europeo, las estimaciones del sector indican que el cumplimiento de los estándares propuestos —como la transición a alojamientos libres de jaulas, la reducción de densidades de población y el refuerzo de la supervisión veterinaria— podría conllevar un incremento de los costes de producción del 10-15% para los sistemas intensivos. Este aumento de costes amenaza con reducir los márgenes de los ingredientes proteicos de uso general. Cabe destacar que Alemania y Austria han establecido estándares nacionales de bienestar que superan el nivel de referencia de la UE, lo que ha generado un mercado bifurcado. En este contexto, las proteínas con certificación premium disfrutan de sobreprecios, aunque los productores más pequeños del sur y el este de Europa se enfrentan a limitaciones de capital que dificultan la modernización de sus instalaciones, tal como señala el Ministerio Federal de Alimentación y Agricultura de Alemania. Surge una preocupación estratégica: a medida que aumentan los incrementos de costes inducidos por el bienestar animal, existe la posibilidad de que se acelere la adopción de proteínas de origen vegetal y de fermentación, especialmente en sectores sensibles al precio como la carne procesada y los productos de panadería. Por el contrario, los segmentos premium, incluidos la fórmula infantil y la nutrición médica, podrían absorber estos costes, gracias a su posicionamiento premium en el mercado.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proteína: El ��DZ�á����Դ� Supera al Suero en Trayectoria de Crecimiento

En 2025, la proteína de suero mantuvo una cuota de mercado del 36,05%, consolidando su posición en la nutrición deportiva, las fórmulas infantiles y la nutrición clínica. Se proyecta que el colágeno crezca a una CAGR del 6,80% hasta 2031, impulsado por su uso en suplementos de belleza y aplicaciones para la salud articular respaldadas por evidencia clínica. Los péptidos de colágeno Verisol de GELITA mostraron una mejora del 20% en la elasticidad de la piel en un ensayo controlado aleatorizado de 2024, lo que llevó a su adopción en marcas premium de nutricosméticos en Francia y Alemania, según lo reportado por el Journal of Cosmetic Dermatology. La plataforma SiMoGel de Rousselot ofrece perfiles de péptidos de colágeno personalizados para beneficios de salud específicos, como el colágeno de tipo II para el soporte del cartílago y el colágeno marino para los mercados halal y kosher, marcando un cambio de la gelatina de materia prima a los ingredientes bioactivos especializados. La caseína y sus derivados atienden a aplicaciones de nicho en análogos del queso y alimentos medicinales que requieren proteína de liberación lenta, mientras que los concentrados de proteína de leche están ganando terreno en productos lácteos de alto contenido proteico y comidas listas para consumir, donde las declaraciones de etiqueta limpia favorecen la «proteína de leche» sobre los ingredientes fraccionados. La proteína de huevo se enfrentó a dificultades en 2024 debido a brotes de gripe aviar que perturbaron los suministros europeos, lo que provocó subidas de precios y un mayor uso de proteína de suero o de guisante en productos de panadería y confitería, según la Autoridad Europea de Seguridad Alimentaria.

La proteína de insecto se enfrenta a una crisis de credibilidad tras la liquidación judicial de Ÿnsect en diciembre de 2025, a pesar de haber recaudado más de 600 millones de USD y obtenido aprobaciones de alimentos novedosos de la UE para las larvas de Tenebrio molitor (larva de la harina). Protix obtuvo un préstamo del Banco Europeo de Inversiones de 37 millones de EUR en enero de 2024 para una instalación de producción en Polonia centrada en el pienso animal, lo que refleja un giro hacia aplicaciones con menor sensibilidad al precio y menos obstáculos regulatorios. El Reglamento (UE) 2015/2283 sobre alimentos novedosos exige extensos expedientes de seguridad para cada especie de insecto y método de procesado, lo que crea un largo plazo de aprobación que favorece a los actores establecidos con experiencia regulatoria. La gelatina, tradicionalmente un subproducto del procesado de la carne, se está beneficiando de la demanda farmacéutica de cápsulas y vitaminas gomosas. El Reglamento (UE) 2016/355, que establece normas de higiene, prioriza las cadenas de suministro trazables y testadas para la EEB sobre las importaciones de bajo coste. El mercado de proteínas se está bifurcando entre ingredientes clínicamente validados de alto margen, como los aislados de colágeno y suero, y proteínas de uso general como la caseína y la gelatina, donde la diferenciación depende cada vez más de las certificaciones de trazabilidad y sostenibilidad en lugar del rendimiento funcional.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por �䲹�ٱǰ�í��: El Premium ������á�Ծ����� Justifica la Diferencia de Coste

En 2025, las proteínas animales convencionales mantuvieron una cuota de mercado dominante del 78,64%, respaldadas por ventajas de coste y cadenas de suministro consolidadas. Sin embargo, se proyecta que las proteínas orgánicas superen al mercado en general, creciendo a una CAGR del 7,01% hasta 2031, impulsadas por la expansión de las gamas de marca propia con certificación orgánica por parte de los minoristas. En virtud del Reglamento (UE) 2018/848, el ganado lechero orgánico debe tener acceso a pastos y está prohibido el uso rutinario de antibióticos. Si bien esto eleva los costes de producción, también permite obtener sobreprecios en los puntos de venta minorista que más que compensan el diferencial de costes. El Informe de Confianza de EIT Food 2024 destacó que el 68% de los consumidores europeos está dispuesto a pagar una prima del 15-20% por proteínas animales con certificaciones verificadas de bienestar y medio ambiente. Esta tendencia refuerza el argumento empresarial a favor del suero y la caseína orgánicos, incluso con sus menores rendimientos. En 2024, Alemania encabezó las estadísticas en consumo de proteína láctea orgánica, con la leche orgánica representando el 14% de su producción total de leche. Austria le siguió de cerca con un 22%, y Francia con un 8%. Estas cifras, procedentes del Ministerio Federal de Alimentación y Agricultura de Alemania, subrayan la influencia del apoyo político y la disposición del consumidor a invertir en calidad y sostenibilidad percibidas.

Las proteínas convencionales continúan dominando los sectores sensibles al precio, como el pienso animal, el enriquecimiento en panadería y el procesado industrial de alimentos. En estas áreas, el rendimiento funcional y la previsibilidad de precios tienen prioridad sobre las credenciales de sostenibilidad. Estratégicamente, esto significa que el crecimiento orgánico se concentrará en los segmentos de alto valor. Áreas como la fórmula infantil, la nutrición médica y los suplementos deportivos premium, donde el escrutinio regulatorio y las expectativas del consumidor validan el sobreprecio, verán florecer las proteínas orgánicas. Mientras tanto, las proteínas convencionales mantendrán su posición en las aplicaciones a granel, aprovechando las economías de escala y los contratos de suministro a largo plazo. Esta división por categorías también pone de relieve las disparidades geográficas. El norte de Europa, impulsado por incentivos políticos e inclinaciones culturales, lidera la demanda orgánica. En contraste, el sur y el este de Europa se inclinan por las opciones convencionales, influidos por las rentas per cápita más bajas y una infraestructura minorista orgánica menos madura.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: El Cuidado Personal Redefine las Aplicaciones de la Proteína

En 2025, los alimentos y bebidas dominaron el mercado con una cuota del 78,91%, abarcando alternativas lácteas, comidas listas para consumir, aperitivos y bebidas. Sin embargo, se proyecta que el cuidado personal y los cosméticos, impulsados por los péptidos de colágeno en productos de belleza, crezcan a una CAGR del 8,02% hasta 2031. Si bien el Reglamento (CE) n.º 1223/2009 de la UE prohíbe las pruebas en animales y limita ciertos materiales de origen animal en cosméticos, los péptidos de colágeno procedentes de cadenas de suministro trazables siguen siendo conformes y se comercializan con certificaciones de sostenibilidad. En Francia y Alemania, la tendencia de la «belleza desde dentro» está ganando impulso. Los ensayos clínicos que demuestran mejoras en la elasticidad de la piel han elevado el colágeno ingerible de suplemento dietético a cosméutico, justificando precios premium y su distribución en farmacias. Los suplementos, que incluyen alimentos para bebés, fórmulas infantiles, nutrición para personas mayores, nutrición médica y rendimiento deportivo, constituyen el segundo segmento de usuario final más grande. Las fórmulas infantiles están sujetas a estrictas regulaciones de la UE que hacen hincapié en la calidad de la proteína y los perfiles de aminoácidos, favoreciendo el suero y la caseína sobre las opciones de origen vegetal.

Las aplicaciones de pienso animal están creciendo de forma moderada, impulsadas por las aprobaciones de proteína de insecto para la acuicultura y el pienso de aves de corral. Las larvas de mosca soldado negra de Protix ofrecen una alternativa sostenible a la harina de pescado y la soja. La estrategia «De la Granja a la Mesa» de la Comisión Europea apoya la proteína de insecto en el pienso animal como solución de economía circular para los residuos alimentarios, creando políticas favorables para los productores que alcanzan la paridad de costes con las proteínas convencionales para pienso. Las tendencias en alimentos y bebidas varían: los productos lácteos y sus alternativas utilizan suero y caseína para la fortificación proteica, mientras que los productos listos para consumir y listos para cocinar utilizan colágeno hidrolizado para la textura y el atractivo de etiqueta limpia. Las panaderías favorecen la proteína de clara de huevo para la aireación y la estructura, aunque la gripe aviar de 2024 llevó a algunas a sustituirla por aislados de proteína de suero. La segmentación pone de relieve un mercado en el que las aplicaciones alimentarias tradicionales se enfrentan a la competencia de las proteínas de origen vegetal, mientras que los sectores de cuidado personal y nutrición especializada disfrutan de mayores márgenes y un mayor aislamiento de la volatilidad de precios de las materias primas.

Análisis Geográfico

En Europa, el mercado de proteína animal está notablemente concentrado. Alemania, Francia y los Países Bajos lideran la producción de suero y caseína, gracias a las cooperativas lácteas consolidadas y su proximidad a los fabricantes de nutrición deportiva y fórmulas infantiles. En 2024, Alemania, con una cuota de mercado dominante del 31,19%, produjo 33 millones de toneladas de leche. Esta producción, especialmente con la extracción de proteína de suero a gran escala durante la producción de queso, otorga a los procesadores alemanes eficiencias de costes que las naciones más pequeñas encuentran difíciles de alcanzar, según destaca el Ministerio Federal de Alimentación y Agricultura de Alemania. Francia, aprovechando su infraestructura de procesado de carne de vacuno y porcino, lidera la producción de colágeno y gelatina. Esto permite al país ofrecer gelatina de grado farmacéutico para cápsulas y vitaminas gomosas. Cabe destacar que la instalación de Rousselot en Angulema se ha consolidado como un centro mundial de péptidos de colágeno marino. Los Países Bajos, con una tasa de crecimiento de CAGR del 5,92%, están a la vanguardia de la gestión ganadera de precisión. Más del 60% de sus granjas lácteas utilizan actualmente sensores IoT para el monitoreo de la calidad de la leche en tiempo real. Esta innovación no solo reduce los recuentos de células somáticas, sino que también permite obtener precios premium para la proteína de suero destinada a fórmulas infantiles, una estrategia respaldada por la Universidad de Wageningen. Mientras tanto, las naciones nórdicas —Dinamarca, Suecia, Finlandia y Noruega— están ajustando sus guías dietéticas. Están reduciendo el consumo de carne roja, pero manteniendo las recomendaciones sobre proteínas lácteas. Este enfoque estabiliza la demanda de suero y caseína, incluso cuando la producción de carne de vacuno experimenta una caída, una medida respaldada por el Consejo Nórdico de Ministros.

En el sur de Europa, Italia y �����貹ñ�� están incrementando la producción de lácteos orgánicos, atendiendo a los sectores premium de queso y yogur. Como resultado, el suero orgánico, un subproducto, se está exportando cada vez más a marcas del norte de Europa en el ámbito de la nutrición deportiva, en busca de ingredientes con certificación orgánica. Europa del Este, con naciones como Polonia y Rumanía, se está convirtiendo en un punto de atracción para la producción de proteína de insecto. Su atractivo reside en los menores costes laborales y en la disponibilidad de instalaciones industriales accesibles. Por ejemplo, la instalación de Protix en Polonia tiene en su punto de mira las aplicaciones de pienso animal en el amplio mercado de la UE. El Reino Unido, navegando por su panorama post-Brexit, ha trazado un rumbo distinto al de las normas de la UE. Al acelerar las aprobaciones de carne cultivada y proteínas novedosas, el Reino Unido ha intensificado la competencia, instando a los productores continentales a apresurar sus innovaciones o arriesgarse a ceder terreno frente a las alternativas derivadas de la fermentación.

Irlanda se encuentra en una encrucijada. Con su economía muy dependiente de los productos lácteos, se enfrenta a las regulaciones de metano de la UE. Estas podrían exigir reducciones en el tamaño de los rebaños o impulsar costosas tecnologías de mitigación de emisiones. Tales restricciones podrían limitar los suministros de proteína de suero procedentes de este exportador históricamente fiable. En general, el panorama geográfico ofrece una imagen vívida: el norte de Europa defiende la demanda de proteínas premium y sostenibles; Europa Occidental es el núcleo de la infraestructura de producción; y Europa del Este está consolidando su nicho como centro de fabricación rentable para proteínas novedosas. A este dinamismo se añade la brecha regulatoria entre el Reino Unido y la UE, que presenta lucrativas oportunidades de arbitraje para los actores de mercado más ágiles.

Panorama Competitivo

Principales Empresas en el Mercado Europeo de Proteína Animal

El mercado europeo de proteína animal está experimentando una tendencia hacia la consolidación. Las cooperativas lácteas como Arla, FrieslandCampina y Lactalis dominan el suministro de suero y caseína. Mientras tanto, los procesadores especializados como GELITA, Rousselot y Weishardt, que están integrados verticalmente desde el sacrificio hasta los péptidos bioactivos, son fundamentales en la producción de colágeno y gelatina. La iniciativa estratégica de Tirlán, que consiste en invertir 126 millones de EUR en una instalación de procesado de suero en Ballyragget, Irlanda, se anunció en noviembre de 2025, con la puesta en marcha prevista para mediados de 2027. Esta inversión subraya el enfoque de Tirlán en los aislados de proteína de suero de alto valor, orientados a los mercados de fórmulas infantiles y nutrición deportiva, evitando el sector del suero en polvo de uso general, que ha visto sus márgenes reducidos por la competencia china. Glanbia, en un cambio notable, adquirió Flavor Producers por 299,7 millones de USD en abril de 2024, pivotando su cartera hacia soluciones de sabor con valor añadido. Simultáneamente, su empresa conjunta Southwest Cheese en Nuevo México está incrementando su capacidad, añadiendo 4.500 toneladas de capacidad de aislado de proteína de suero para 2027, con la vista puesta en los mercados de nutrición deportiva de EE. UU. y Europa. Kerry Group, en una maniobra estratégica, desinvirtió el 70% de Kerry Dairy Ireland por un valor empresarial de 500 millones de EUR, cerrando la operación en enero de 2025. Esta iniciativa significa la salida de Kerry del ámbito de los productos lácteos de uso general, redirigiendo su enfoque hacia los ingredientes de sabor y nutrición, con un énfasis en el alejamiento estratégico de las materias primas proteicas de bajo margen.

Las oportunidades emergentes se encuentran en las proteínas animales derivadas de la fermentación. Empresas como Perfect Day están liderando la producción de suero y caseína sin el uso de ganado. En el ámbito del colágeno marino, la inversión de 26 millones de EUR de Rousselot en Angulema apunta estratégicamente a los consumidores halal, kosher y pescatarianos que prefieren alternativas al colágeno bovino o porcino. El futuro de la proteína de insecto está en juego tras la caída de Ÿnsect. Sin embargo, el préstamo de 37 millones de EUR del Banco Europeo de Inversiones a Protix para su expansión en Polonia pone de relieve una vía más prometedora: las aplicaciones de pienso animal. Esta ruta parece más viable que el consumo humano directo, que se enfrenta a importantes desafíos de sabor y precio.

El panorama competitivo está siendo testigo de una brecha tecnológica. Las grandes cooperativas, que aprovechan la trazabilidad impulsada por inteligencia artificial y el monitoreo de emisiones, están obteniendo recompensas premium en sectores como la fórmula infantil y la nutrición médica. En cambio, los procesadores más pequeños, incapaces de invertir en digitalización, se enfrentan a la doble amenaza de la comoditización o la adquisición. El Reglamento (UE) 2016/355, que regula la higiene de la gelatina y el colágeno, impone rigurosos mandatos de trazabilidad y pruebas de EEB. Estas regulaciones, de manera no intencionada, refuerzan a los productores verticalmente integrados con sólidos controles de la cadena de suministro, erigiendo barreras para los recién llegados e intensificando la competencia frente a las importaciones.

Líderes de la Industria Europea de Proteína Animal

Agrial Enterprise

Arla Foods amba

Darling Ingredients Inc.

Koninklijke FrieslandCampina NV

SAS Gelatines Weishardt

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Noviembre de 2025: Tirlán anunció una inversión de 126 millones de EUR en una instalación de procesado de suero en Ballyragget, Irlanda, programada para su puesta en marcha a mediados de 2027. La planta producirá aislados y concentrados de proteína de suero para fórmula infantil y nutrición deportiva, orientándose hacia aplicaciones de alto valor en las que el posicionamiento de los productos lácteos procedentes de vacas alimentadas con pasto en Irlanda permite obtener precios premium.

- Diciembre de 2024: Agroloop inauguró una planta automatizada de procesado de proteína de insecto a escala industrial de 31,5 millones de USD y 13.000 metros cuadrados en Hungría. La instalación procesa 120 toneladas de subproductos alimentarios diariamente en ingredientes para pienso animal, incluyendo 250 toneladas de harina de proteína y 50 toneladas de grasa al año.

- Noviembre de 2024: Arla Foods Ingredients lanzó Lacprodan HYDRO.Power, una proteína de suero especializada producida mediante un proceso propietario de hidrólisis controlada. Este desarrollo de producción permite un alto contenido proteico en bebidas claras y ácidas sin el amargor tradicional asociado a las proteínas hidrolizadas.

Alcance del Informe del Mercado Europeo de Proteína Animal

La proteína animal se define tanto científica como industrialmente como la proteína de alta calidad derivada de tejidos y fluidos animales. El mercado europeo de proteína animal está segmentado por tipo de proteína, categoría y usuario final. Por tipo de proteína, el mercado está segmentado en caseína y caseinatos, colágeno, proteína de huevo, gelatina, proteína de insecto, proteína de leche, proteína de suero y otra proteína animal. Por categoría, el mercado está segmentado en convencional y orgánico. Por usuario final, el mercado está segmentado en pienso animal, alimentos y bebidas, cuidado personal y cosméticos, y suplementos. El segmento de alimentos y bebidas está, a su vez, subsegmentado en panadería, bebidas, cereales de desayuno, condimentos/salsas, confitería, productos lácteos y alternativas lácteas, productos alimentarios listos para consumir/listos para cocinar (RTE/RTC) y aperitivos. De manera similar, el segmento de suplementos está, a su vez, subsegmentado en alimentos para bebés y fórmula infantil, nutrición para personas mayores y nutrición médica, y nutrición deportiva/de rendimiento. Las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (Toneladas).

| Caseína y Caseinatos |

| ��DZ�á����Դ� |

| Proteína de Huevo |

| Gelatina |

| Proteína de Insecto |

| Proteína de Leche |

| Proteína de Suero |

| Otra Proteína Animal |

| Convencional |

| ������á�Ծ����� |

| Pienso Animal | |

| Alimentos y Bebidas | �ʲ��Բ�����í�� |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| ��DzԴھ��ٱ��í�� | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Alimentarios RTE/RTC | |

| Aperitivos | |

| Cuidado Personal y Cosméticos | |

| Suplementos | Alimentos para Bebés y Fórmula Infantil |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Rendimiento |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| �����貹ñ�� |

| Suecia |

| ����������� |

| Polonia |

| Países Bajos |

| Resto de Europa |

| Tipo de Proteína | Caseína y Caseinatos | |

| ��DZ�á����Դ� | ||

| Proteína de Huevo | ||

| Gelatina | ||

| Proteína de Insecto | ||

| Proteína de Leche | ||

| Proteína de Suero | ||

| Otra Proteína Animal | ||

| �䲹�ٱǰ�í�� | Convencional | |

| ������á�Ծ����� | ||

| Usuario Final | Pienso Animal | |

| Alimentos y Bebidas | �ʲ��Բ�����í�� | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| ��DzԴھ��ٱ��í�� | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Alimentarios RTE/RTC | ||

| Aperitivos | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos | Alimentos para Bebés y Fórmula Infantil | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Nutrición Deportiva/de Rendimiento | ||

| �ұ�Dz�������í�� | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Suecia | ||

| ����������� | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

�ٱ�ھ��Ծ�����ó�� de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Pienso Animal y Cuidado Personal y Cosméticos se consideran los consumidores finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero líquido/seco para utilizarlo como agente aglutinante, espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Enriquecido con Proteína sobre el Volumen Total del Mercado de Usuario Final.

- Contenido Proteico Medio - El contenido proteico medio es el contenido proteico promedio presente por cada 100 g de producto fabricado por todas las empresas usuarias finales contempladas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| Alfa-lactoalbúmina (α-�������ٴDz�����ú�����Բ�) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| �������Դ�á������� | Es un compuesto orgánico que contiene tanto grupos funcionales amino como ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Británico de Comercio Minorista (British Retail Consortium) |

| Mejorador de pan | Es una mezcla a base de harina que combina varios componentes con propiedades funcionales específicas, diseñada para modificar las características de la masa y otorgar atributos de calidad al pan. |

| BSF | Mosca Soldado Negra (Black Soldier Fly) |

| Caseinato | Es una sustancia producida mediante la adición de un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunológica a la ingesta de gluten, una proteína presente en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo secretado por los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40% y el 90% en peso. |

| Base de proteína seca | Hace referencia al porcentaje de «proteína pura» presente en un suplemento una vez que el agua que contiene se elimina completamente mediante calor. |

| Suero seco | Es el producto obtenido al secar el suero fresco que ha sido pasteurizado y al que no se ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoide, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesado del producto. |

| ERS | Servicio de Investigación Económica del USDA (Economic Research Service) |

| ����ٰ��ܲ���ó�� | Es el proceso de forzar ingredientes blandos y mezclados a través de una abertura en una placa o boquilla perforada diseñada para producir la forma requerida. El alimento extruido se corta entonces a un tamaño específico mediante cuchillas. |

| Fava | También conocida como Faba, es otro nombre para los guisantes amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Laminado | Es un proceso en el que normalmente un cereal (como el maíz, el trigo o el arroz) se fragmenta en sémola, se cuece con aromas y jarabes, y luego se prensa en copos entre rodillos refrigerados. |

| Agente espumante | Es un ingrediente alimentario que permite formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de restauración | Se refiere a la parte de la industria alimentaria que incluye las empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, comedores escolares y hospitalarios, operaciones de catering y muchos otros formatos. |

| ��ǰ��پ��ھ���������ó�� | Es la adición deliberada de micronutrientes que no se encuentran de forma natural en ellos o que se pierden durante el procesado, para mejorar el valor nutricional de un producto alimentario. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inspección y Seguridad Alimentaria (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de la India (Food Safety and Standards Authority of India) |

| Agente gelificante | Es un ingrediente que actúa como estabilizador y espesante para proporcionar consistencia sin rigidez mediante la formación de un gel. |

| GHG | Gas de Efecto Invernadero (Greenhouse Gas) |

| Gluten | Es una familia de proteínas presentes en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| ��áñ������ | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada mediante la exposición de la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en fragmentos más pequeños. Su procesado facilita y acelera la digestión. |

| �ᾱ��Dz��������é�Ծ����� | Se refiere a una sustancia que provoca menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína, que ha sido sometida a separación para obtener una fracción proteica pura. Normalmente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| �������ٴDz�����ú�����Բ� | Es la albúmina contenida en la leche y obtenida del suero. |

| Lactoferrina | Es una glicoproteína fijadora de hierro presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas amarillas de leguminosas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, hace referencia a las personas nacidas entre 1981 y 1996. |

| �ѴDzԴDz�á���ٰ������� | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen los seres humanos, las aves de corral, los cerdos, los caballos, los conejos, los perros y los gatos. La mayoría de los monogástricos generalmente son incapaces de digerir muchos materiales alimentarios celulósicos como las hierbas. |

| MPC | Concentrado de Proteína de Leche (Milk Protein Concentrate) |

| MPI | Aislado de Proteína de Leche (Milk Protein Isolate) |

| MSPI | Aislado de Proteína de Soja Metilado (Methylated Soy Protein Isolate) |

| �Ѿ����DZ���dzٱ�í�Բ� | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| ���ٰܳ������Dz���é�پ����Dz� | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una afección médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, generalmente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por la digestibilidad de la proteína (PDCAAS, por sus siglas en inglés) es un método para evaluar la calidad de una proteína basado tanto en los requisitos de aminoácidos de los seres humanos como en su capacidad de digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad media de proteína animal (como la leche, el suero, la gelatina, el colágeno y las proteínas del huevo) que está disponible para el consumo de cada persona en una población determinada. |

| Consumo per cápita de proteína vegetal | Es la cantidad media de proteína vegetal (como las proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población determinada. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo fúngico se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimentarios que incluyen todos los ingredientes, en los que se requiere cierta preparación o cocción mediante un proceso indicado en el envase. |

| Listo para Consumir (RTE) | Se refiere a un producto alimentario preparado o cocinado con antelación, que no requiere cocción ni preparación adicional antes de su consumo. |

| RTD | Listo para Beber (Ready-to-Drink) |

| RTS | Listo para Servir (Ready-to-Serve) |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en conserva y que generalmente se rellena en una tripa. |

| ����� | Es un sustituto de la carne de origen vegetal elaborado con gluten de trigo. |

| Cápsula blanda de gelatina | Es una cápsula a base de gelatina con un relleno líquido. |

| SPC | Concentrado de Proteína de Soja (Soy Protein Concentrate) |

| SPI | Aislado de Proteína de Soja (Soy Protein Isolate) |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimentarios para ayudar a mantener o mejorar su textura original, así como sus características físicas y químicas. |

| ���ܱ����Գٲ�����ó�� | Es el consumo o la provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta, con el fin de corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimentarios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o una masa y hacerlo más espeso, sin modificar sustancialmente sus otras propiedades. |

| Grasa trans | También denominada ácidos grasos trans-insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se encuentra de forma natural en pequeñas cantidades en la carne. |

| TSP | Proteína de Soja Texturizada (Textured Soy Protein) |

| TVP | Proteína Vegetal Texturizada (Textured Vegetable Protein) |

| WPC | Concentrado de Proteína de Suero (Whey Protein Concentrate) |

| WPI | Aislado de Proteína de Suero (Whey Protein Isolate) |

Metodología de Investigación

���ϲ����� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (del sector y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes, basándose en investigación documental y revisión bibliográfica, junto con las aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando es necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este paso fundamental, todos los datos de mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción