Tamaño y �ʲ����پ������貹����ó�� del Mercado de Externalización del Descubrimiento de Fármacos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.27% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

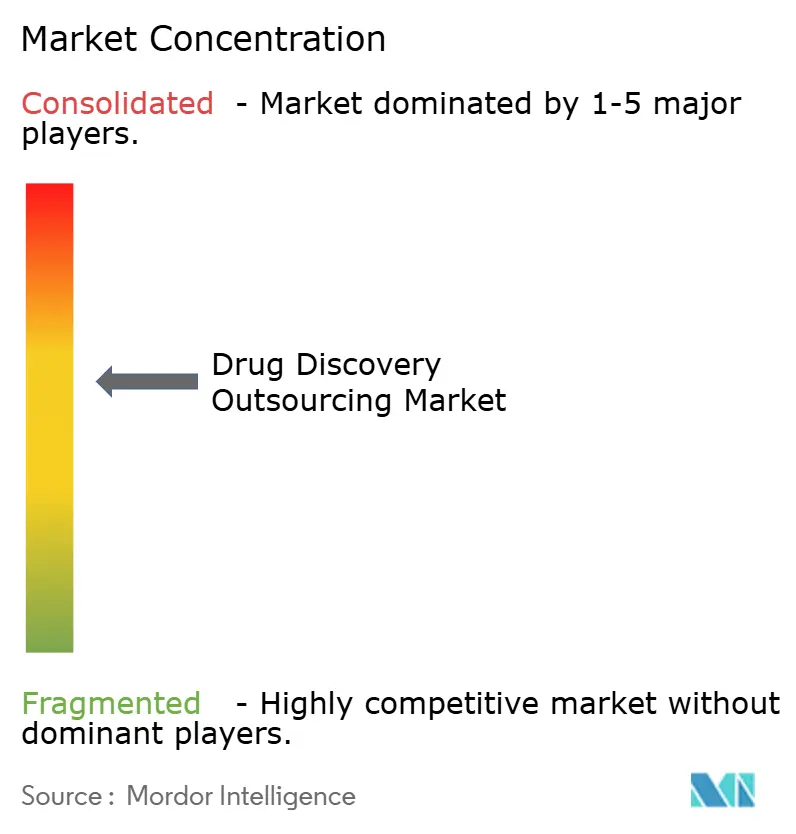

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Externalización del Descubrimiento de Fármacos por ���ϲ�����

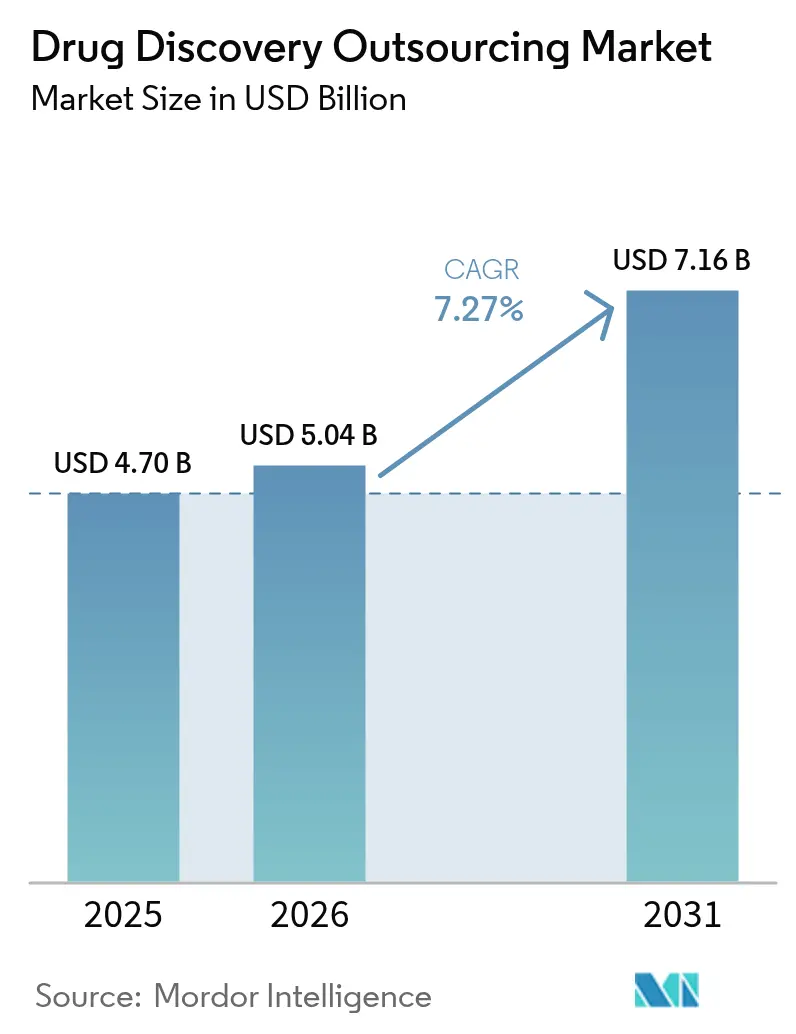

Se proyecta que el tamaño del Mercado de Externalización del Descubrimiento de Fármacos sea de 4.700 millones de USD en 2025, 5.040 millones de USD en 2026, y alcance los 7.160 millones de USD en 2031, creciendo a una CAGR del 7,27% entre 2026 y 2031.

Esta expansión sostenida se sustenta en cuatro factores subyacentes: el giro del sector farmacéutico hacia la innovación externa, la creciente complejidad científica de las terapias de próxima generación, la aceleración de los flujos de trabajo de descubrimiento temprano impulsada por la tecnología digital y la necesidad de reequilibrar los compromisos de capital interno. Los patrocinadores están trasladando progresivamente sus operaciones hacia modelos operativos de activos ligeros, lo que les permite aprovechar la identificación de candidatos impulsada por inteligencia artificial externa, la caracterización avanzada de biológicos y las plataformas DMPK optimizadas para el sistema nervioso central, sin incurrir en los costos fijos de mantener infraestructura interna. Aunque las diferencias de costos siguen siendo relevantes, la prioridad estratégica se ha desplazado hacia el acceso a conocimientos especializados, la aceleración de los plazos de desarrollo y la distribución de riesgos mediante acuerdos basados en hitos. La adopción de modelos de servicio híbridos, que alinean los incentivos de las organizaciones de investigación por contrato (OIC) con los resultados clínicos, está en aumento. Además, la aprobación regulatoria de los paquetes de datos generados por las OIC ha eliminado un obstáculo histórico significativo. La automatización y la inteligencia artificial se están implementando en todas las áreas de servicio, reduciendo los plazos y compensando parcialmente el impacto del aumento de los costos de la mano de obra científica especializada.

Conclusiones Clave del Informe

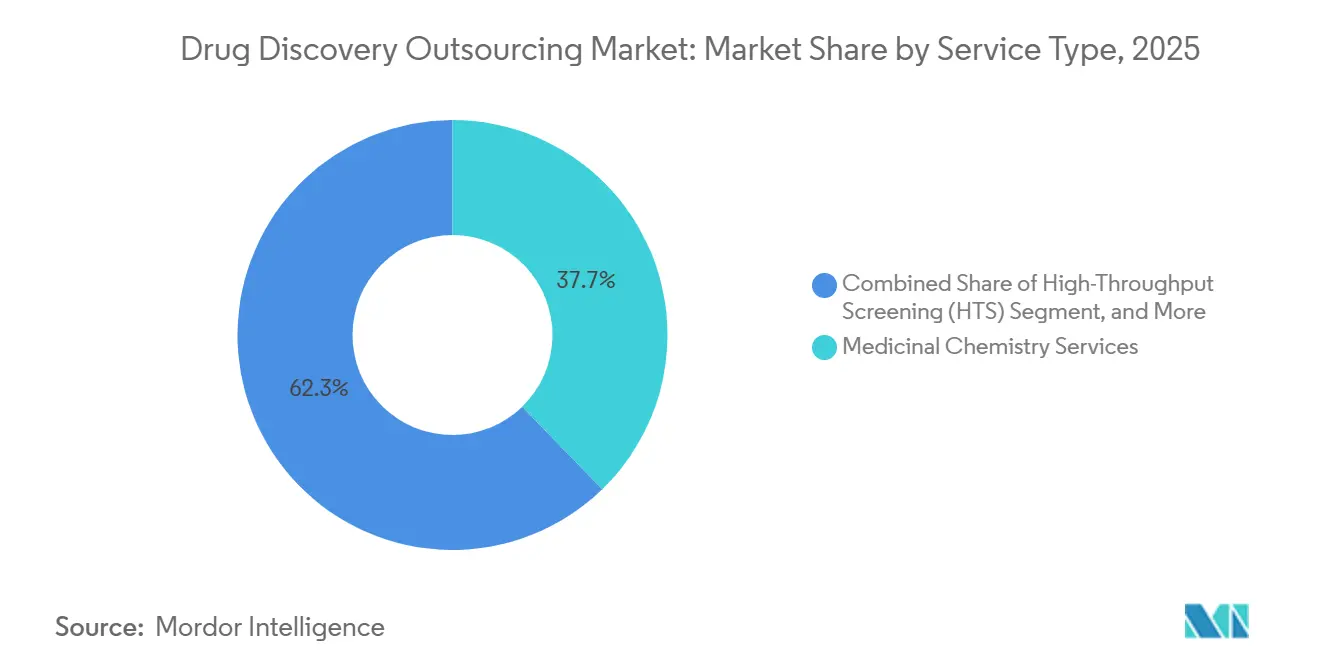

- Por tipo de servicio, la química medicinal lideró con una participación de ingresos del 37,74% en 2025; se proyecta que el cribado de alto rendimiento crecerá a una CAGR del 13,12% hasta 2031.

- Por tipo de fármaco, las moléculas pequeñas representaron el 64,70% del mercado de externalización del descubrimiento de fármacos en 2025, mientras que se espera que las terapias celulares y génicas se expandan a una CAGR del 15,55% hasta 2031.

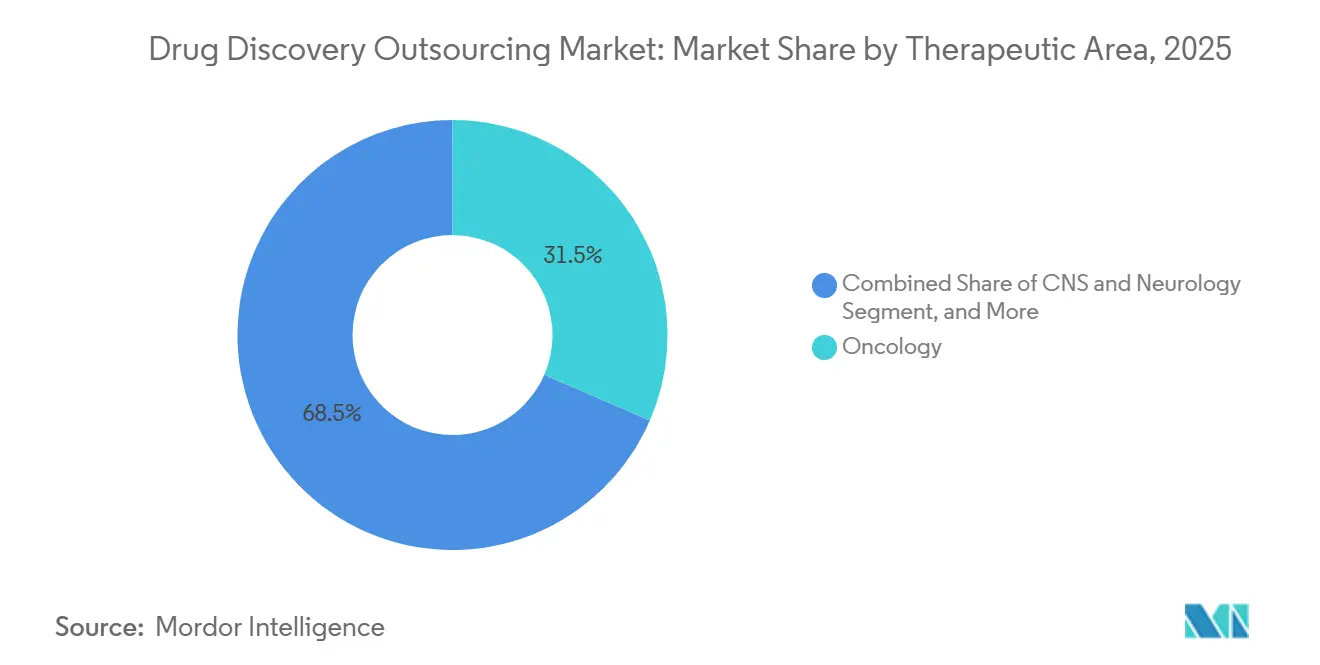

- Por área terapéutica, la oncología capturó el 31,50% de la participación del mercado de externalización del descubrimiento de fármacos en 2025; se prevé que el segmento de sistema nervioso central y neurología crezca a una CAGR del 13,94% entre 2026 y 2031.

- Por usuario final, las empresas de biotecnología representaron el 55,22% de los ingresos en 2025; los institutos académicos y de investigación muestran la trayectoria de crecimiento más rápida, con una CAGR del 11,32% hasta 2031.

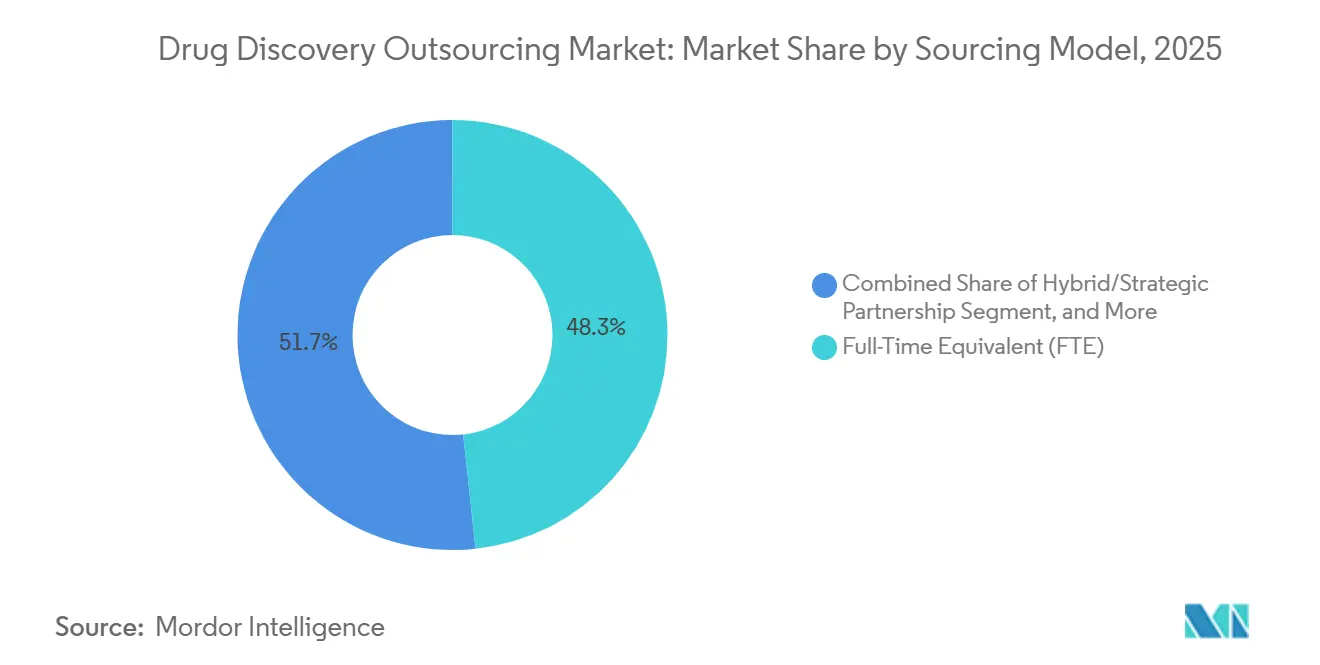

- Por modelo de abastecimiento, los acuerdos de equivalente a tiempo completo representaron el 48,30% de los ingresos de 2025, mientras que las asociaciones híbridas están proyectadas para crecer a una CAGR del 12,62% hasta 2031.

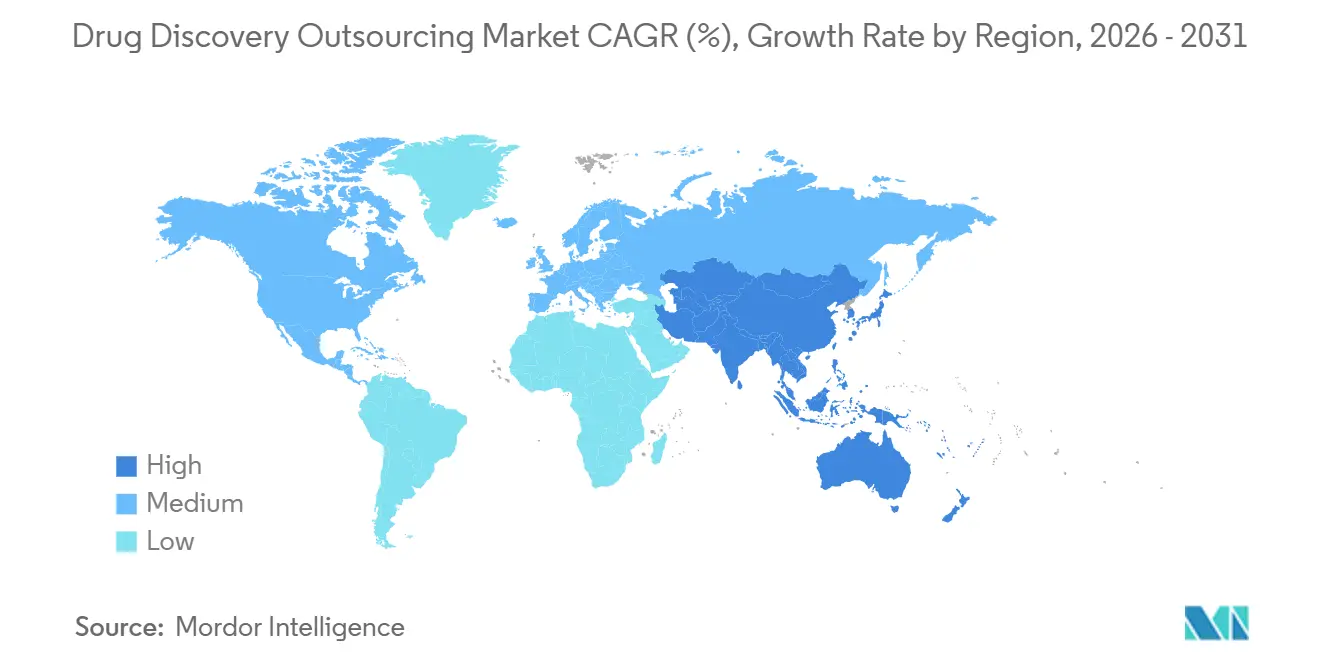

- Por geografía, América del Norte concentró el 40,58% del mercado en 2025; se prevé que ��������-�ʲ���í�ھ����� registre una CAGR del 12,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Externalización del Descubrimiento de Fármacos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Aumento del gasto global en I+D por parte de empresas farmacéuticas y de biotecnología | +1.8% | Global con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| La creciente carga de enfermedades crónicas y raras está ampliando los nuevos canales terapéuticos | +1.5% | Global, particularmente ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Imperativos de eficiencia de costos y velocidad de comercialización | +1.2% | Global, mayor atracción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aceptación regulatoria de los paquetes de datos generados por las OIC | +0.9% | América del Norte y Europa, adopción gradual en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Proliferación de empresas emergentes de biotecnología virtuales y de activos ligeros | +1.1% | Centros de biotecnología de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Plataformas de diseño de novo impulsadas por inteligencia artificial que abren nuevos nichos de externalización | +1.3% | Global, liderado por América del Norte y China | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento del Gasto Global en I+D por Parte de Empresas Farmacéuticas y de Biotecnología

Los productos farmacéuticos representaron aproximadamente el 18% de toda la I+D empresarial en el Reino Unido en 2024, con el gasto del sector privado continuando en crecimiento. El abastecimiento externo representó el 61% de los presupuestos de descubrimiento corporativo.[1]Oficina de Estadísticas Nacionales, "Investigación y Desarrollo Empresarial, Reino Unido: 2024," ons.gov.uk Las empresas de biotecnología virtuales, como Relation Therapeutics y Latent Labs, operan con equipos reducidos de menos de 20 empleados mientras externalizan casi todas las tareas de descubrimiento a redes de OIC. Los patrocinadores están dispuestos a pagar tarifas premium a socios con más del 85% de aceptación de solicitudes de investigación de nuevos fármacos (IND), priorizando a las OIC que ofrecen servicios integrados, incluidos química, biología, DMPK y documentación regulatoria. La expansión de los canales farmacéuticos hacia activos de múltiples modalidades, respaldada por asignaciones consistentes de I+D, impulsa el crecimiento en el mercado de externalización del descubrimiento de fármacos. Además, el fuerte interés del mercado de capitales en las ofertas públicas iniciales de biotecnología y la financiación de capital de riesgo sostiene este impulso, incluso en medio de la volatilidad macroeconómica. En consecuencia, las OIC se benefician de una visibilidad plurianual en sus carteras de pedidos y de un aumento en los valores promedio de los contratos. Modelos de inteligencia artificial como SyntheMol de la Universidad de Stanford generaron 25.000 candidatos antibióticos en menos de nueve horas, lo que ilustra el aumento de productividad disponible cuando el diseño algorítmico se combina con la síntesis de alto rendimiento.[2]Madura Jayatunga et al., "¿Qué tan exitosos son los fármacos descubiertos por inteligencia artificial en los ensayos clínicos?", Drug Discovery Today, sciencedirect.com Tal velocidad brinda a los primeros en actuar la oportunidad de asegurar posiciones de patente antes de que los competidores aborden las mismas familias de objetivos.

La Creciente Carga de Enfermedades Crónicas y Raras Amplía los Nuevos Canales Terapéuticos

En 2025, la incidencia global del cáncer superó los 2 millones de nuevos casos en los Estados Unidos, con la oncología contribuyendo al 31,50% del gasto en descubrimiento externalizado ese año.[3]Sociedad Americana del Cáncer, "Datos y Cifras sobre el Cáncer 2025," cancer.org La demanda de candidatos para el sistema nervioso central capaces de superar los desafíos de la barrera hematoencefálica está impulsando la notable CAGR del 13,94% del segmento. Los programas de enfermedades raras dependen cada vez más de las OIC para el cribado fenotípico cuando las cohortes de pacientes son limitadas. Estos requisitos en evolución están sobrecargando las capacidades internas, convirtiendo las asociaciones de descubrimiento externas en una necesidad estratégica en lugar de un enfoque opcional. En la región de ��������-�ʲ���í�ھ�����, el envejecimiento de la población está acelerando la prevalencia de enfermedades crónicas, añadiendo una dimensión regional al crecimiento. Las OIC con capacidades probadas de descubrimiento de biomarcadores y conjuntos avanzados de biología están ganando mayor poder de negociación, lo que contribuye a precios de servicio combinados más elevados.

Imperativos de Eficiencia de Costos y Velocidad de Comercialización

Los patrocinadores reportan reducciones del 25-50% en los tiempos de ciclo cuando el trabajo en etapas tempranas se traslada a equipos de OIC especializados que operan plataformas de automatización diseñadas específicamente y de cribado in silico. Los modelos digitales reducen los falsos positivos, comprimen las ejecuciones de confirmación de candidatos y liberan a los científicos internos para el diseño clínico en fases posteriores. Los panoramas competitivos en inmuno-oncología y trastornos metabólicos recompensan a los primeros participantes, por lo que la valoración financiera depende de reducir meses en la optimización de candidatos líderes. La externalización de tareas dependientes de la circulación, como el cribado de ADME, elimina el capital inmovilizado en flotas de instrumentos que se deprecian rápidamente.

Aceptación Regulatoria de los Paquetes de Datos Generados por las OIC

La ICH E6(R3) asigna igual responsabilidad a los patrocinadores y a las OIC, siempre que los sistemas de calidad cumplan con las normas ISO 9001 y de Buenas Prácticas de Laboratorio (BPL). La guía de la Administración de Alimentos y Medicamentos (FDA) de 2024 respalda las plataformas operadas por OIC para predicciones de ADME, siempre que la validación del algoritmo esté debidamente documentada. En Europa, el Sistema de Información sobre Ensayos Clínicos (CTIS) agiliza los formatos de presentación de datos entre los estados miembros, reduciendo los desafíos de cumplimiento. Este desarrollo tranquiliza a los patrocinadores de que la externalización no interrumpirá los plazos de las solicitudes IND, impulsando una mayor dependencia de las asociaciones externas. Sin embargo, la Ley BIOSECURE en los Estados Unidos introduce posibles restricciones sobre el uso de OIC chinas para 2032, lo que obliga a los patrocinadores a gestionar cuidadosamente los riesgos de costos, capacidad y geopolítica.[4]Personal de Reuters, "WuXi AppTec se expande a pesar de la incertidumbre de la Ley BIOSECURE," reuters.com

Análisis del Impacto de las Restricciones*

| �鷡���ո�������ѱ� | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Alta intensidad de capital de las plataformas de descubrimiento de vanguardia que limitan la disponibilidad de las OIC | -0.8% | Global, impacta a las OIC más pequeñas en ��������-�ʲ���í�ھ����� y Europa | Mediano plazo (2-4 años) |

| Requisitos estrictos de integridad de datos y protección de la propiedad intelectual que complican los proyectos transfronterizos | -1.1% | Global, agudo para las colaboraciones entre Estados Unidos y China | Corto plazo (≤ 2 años) |

| Estándares de calidad variables entre proveedores de nivel medio que socavan la confianza de los patrocinadores | -0.6% | Global, concentrado en ��������-�ʲ���í�ھ����� emergente y Oriente Medio y África | Mediano plazo (2-4 años) |

| Presión inflacionaria sobre la mano de obra científica especializada que erosiona la ventaja de costos de la externalización | -0.9% | Global, más agudo en China, India y Europa del Este | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alta Intensidad de Capital de las Plataformas de Descubrimiento de Vanguardia que Limita la Disponibilidad de las OIC

Con costos que oscilan entre 10 y 50 millones de USD, las suites de microscopía electrónica criogénica, los manejadores de líquidos acústicos y los clústeres de cómputo de inteligencia artificial siguen siendo financieramente inaccesibles para la mayoría de las OIC de nivel medio. La inversión de 1.000 millones de USD de Lonza en la fabricación de cápsides y la expansión de 2.000 millones de USD de Thermo Fisher en terapia celular destacan la escala significativa requerida para mantener la competitividad. Los proveedores más pequeños enfrentan largos períodos de recuperación de la inversión y desafíos de financiamiento, lo que concentra la demanda de alta gama entre un número limitado de líderes globales. Los patrocinadores que buscan ofertas integradas se encuentran con restricciones de capacidad, lo que requiere programar proyectos con meses de anticipación, a menudo a precios premium.

Requisitos Estrictos de Integridad de Datos y Protección de la Propiedad Intelectual que Complican los Proyectos Transfronterizos

Los gobiernos están endureciendo las normas de residencia de datos y auditando los cuadernos de laboratorio electrónicos, especialmente para los programas de descubrimiento impulsados por inteligencia artificial que dependen de grandes conjuntos de datos genómicos. Una sola infracción de cumplimiento promedia 14,8 millones de USD en multas y remediación, lo que obliga a los patrocinadores a evaluar la postura de ciberseguridad de los socios y las soluciones de trazabilidad basadas en cadena de bloques. Los métodos de aprendizaje federado y cifrado de conocimiento cero están ganando terreno porque permiten el entrenamiento de modelos a través de fronteras nacionales sin centralizar los datos brutos de los pacientes. En 2024, los reguladores emitieron una docena de cartas de advertencia a laboratorios contratados por violaciones de integridad de datos, como pistas de auditoría inadecuadas. Las preocupaciones sobre la protección de la propiedad intelectual persisten, destacadas por presentaciones de patentes chinas no autorizadas reportadas por patrocinadores estadounidenses entre 2022 y 2024. En consecuencia, algunas empresas están dividiendo proyectos entre múltiples OIC, creando desafíos de coordinación y reduciendo la eficiencia. La Ley BIOSECURE ha intensificado las percepciones de riesgo, alentando a los patrocinadores a diversificar las operaciones entre jurisdicciones.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Química Medicinal Continúa como Ancla, el Cribado se Acelera

En 2025, la química medicinal representó el 37,74% del mercado de externalización del descubrimiento de fármacos, impulsada por las complejidades del salto de andamiaje, la síntesis de PROTAC y la optimización de la relación estructura-actividad. El cribado de alto rendimiento emergió como el servicio de más rápido crecimiento, con una CAGR del 13,12%, respaldado por sistemas acústicos que reducen el uso de reactivos en un 90% y la puntuación por inteligencia artificial que acorta los ciclos de clasificación de semanas a días. A medida que crece el mercado de externalización del descubrimiento de fármacos, los servicios de biología, como la validación de objetivos y los ensayos basados en células, mantienen una demanda constante a medida que los patrocinadores adoptan cada vez más la exploración agnóstica al mecanismo, particularmente en oncología y enfermedades raras. Si bien el DMPK y la toxicología se están convirtiendo en productos básicos, siguen siendo esenciales para las estrategias tempranas de eliminación de fallos que ayudan a reducir el desgaste en fases posteriores.

La integración de química y biología da forma cada vez más a las estructuras contractuales. Los patrocinadores están favoreciendo paquetes integrales que vinculan los resultados del cribado con el seguimiento de química medicinal, fomentando asociaciones a largo plazo con OIC que ofrecen ambas capacidades. Mientras tanto, los proveedores de nicho especializados en áreas como la electrofisiología o los servicios de biomarcadores traslacionales están asegurando contratos de alto valor basados en proyectos cuando los patrocinadores se centran en puntos finales particulares.

Por Tipo de Fármaco: Las Moléculas Pequeñas Mantienen el Dominio mientras las Modalidades se Diversifican

En 2025, las moléculas pequeñas representaron el 64,70% de los ingresos, impulsadas por su facilidad de administración oral y marcos regulatorios favorables. Sin embargo, las terapias celulares y génicas están impulsando un crecimiento significativo con una sólida CAGR del 15,55%, respaldada por una expansión de 3.000 millones de USD en la capacidad global de organizaciones de desarrollo y fabricación por contrato (CDMO) desde 2024. Estas terapias avanzadas exigen primas de servicio del 50-100% sobre sus contrapartes de moléculas pequeñas, impulsando el mercado general de externalización del descubrimiento de fármacos. Además, los terapéuticos basados en ARN están emergiendo como un área clave de crecimiento a medida que las plataformas de ARNm y ARNip continúan evolucionando tras su éxito posterior a la COVID-19.

Los proveedores se están diferenciando a través de suites especializadas de OIC centradas en la ingeniería de vectores virales, la optimización de cápsides y la formulación de nanopartículas lipídicas. Los actores establecidos en moléculas pequeñas están ampliando sus capacidades en estas nuevas modalidades a través del desarrollo interno o adquisiciones para retener clientes. Sin embargo, los altos requisitos de capital están ralentizando el ritmo de diversificación de la cartera. Mientras tanto, los patrocinadores están gestionando eficazmente los riesgos de modalidad en sus canales, manteniendo una demanda constante de quimiotipos tradicionales mientras prueban terapias de próxima generación.

Por Área Terapéutica: La ���Գ��DZ��Dz�í�� Domina, el Sistema Nervioso Central Surge

En 2025, se proyecta que los programas de oncología contribuyan al 31,50% de los ingresos totales, impulsados por los avances en inmuno-oncología, conjugados anticuerpo-fármaco y canales de terapia celular, que requieren sofisticadas estrategias de biomarcadores. Aunque de menor escala, se espera que los proyectos de sistema nervioso central y neurología logren el mayor crecimiento, con una CAGR del 13,94%. Este crecimiento se atribuye a innovaciones como los transportadores de la barrera hematoencefálica y la reducción de riesgos de objetivos habilitada por inteligencia artificial, que han reducido significativamente las históricamente altas tasas de fracaso. En contraste, la externalización para proyectos de enfermedades infecciosas sigue siendo cíclica, aumentando durante los períodos de preparación para pandemias y disminuyendo cuando los presupuestos de salud pública son limitados.

El mercado de externalización del descubrimiento de fármacos se beneficia de la diversificación terapéutica, ya que cada área terapéutica exige conjuntos de ensayos y modelos animales distintos. Esta dinámica alienta a los patrocinadores a involucrar a una combinación de proveedores. Las Organizaciones de Investigación por Contrato (OIC) con amplia experiencia en múltiples áreas de enfermedad a menudo aseguran acuerdos de servicio maestros, lo que les permite gestionar una variedad de activos. Mientras tanto, los especialistas de nicho sobresalen al centrarse en indicaciones complejas, como la neurodegeneración y los trastornos metabólicos raros.

Por Usuario Final: Las Empresas de Biotecnología Impulsan la Demanda Actual mientras los Institutos Académicos Ganan Ritmo

Las empresas de biotecnología representaron el 55,22% del gasto de 2025 porque sus modelos operativos reducidos enfatizan las asociaciones externas para el trabajo en laboratorio húmedo, mientras que el personal interno se centra en la visión científica y las relaciones con los inversores. El acceso al capital de riesgo ha aumentado, pero los inversores siguen examinando las tasas de consumo de efectivo; la externalización ofrece estructuras de costos variables y alineación de hitos. Se proyecta que los institutos académicos y de investigación crezcan a una CAGR del 11,32%, impulsados por subvenciones gubernamentales que fomentan las colaboraciones traslacionales y por las oficinas de transferencia de tecnología que licencian descubrimientos en entidades derivadas.

La inteligencia artificial ahora conecta los descubrimientos de laboratorio con los canales de desarrollo, convirtiendo los datos brutos de ómica en hipótesis susceptibles de ser tratadas farmacológicamente. Las OIC suministran experiencia en el desarrollo de ensayos y química medicinal para avanzar estas hipótesis hacia candidatos listos para solicitudes IND. Los consorcios académico-industriales exitosos fortalecen el capital reputacional, lo que lleva a más universidades a incorporar paquetes de trabajo por contrato dentro de las solicitudes de subvenciones, un viento de cola estructural para el mercado de externalización del descubrimiento de fármacos.

Por Modelo de Abastecimiento: Los Contratos de Equivalente a Tiempo Completo Anclan los Ingresos, las Asociaciones Híbridas Ganan Impulso

Los acuerdos de equivalente a tiempo completo representaron el 48,3% de los ingresos de 2025 al proporcionar a los patrocinadores científicos dedicados, presupuestación predecible y continuidad a lo largo de los ciclos de descubrimiento iterativos. Los marcos de gobernanza claros y los canales de comunicación diaria fomentan la responsabilidad compartida por los hitos científicos. Las asociaciones híbridas, con pronóstico de crecer a una CAGR del 12,62%, combinan elementos de equivalente a tiempo completo y tarifa por servicio, con disposiciones de reparto de riesgos como honorarios de éxito por alcanzar umbrales de potencia o selectividad. El modelo alinea los incentivos y alienta a los proveedores a invertir en nuevas plataformas tecnológicas porque la participación en el potencial de crecimiento compensa el riesgo de capital.

Los patrocinadores están probando cada vez más contratos híbridos en áreas terapéuticas de alta incertidumbre como la edición génica, donde las definiciones de los puntos finales evolucionan. Las OIC dispuestas a asumir el riesgo de resultados obtienen estatus de proveedor preferido y visibilidad anticipada de las necesidades futuras del canal. Esta postura colaborativa eleva las barreras de cambio y refuerza la fidelización del mercado, asegurando la integración a largo plazo dentro del mercado de externalización del descubrimiento de fármacos.

Análisis Geográfico

América del Norte generó el 40,58% de los ingresos de 2025 atribuibles a su denso clúster de sedes farmacéuticas, empresas de biotecnología respaldadas por capital de riesgo y empresas emergentes de inteligencia artificial. Las OIC de los Estados Unidos canalizan los flujos de capital de riesgo hacia automatización de última generación, bibliotecas de compuestos estratificadas y activos de datos humanos curados. La apertura regulatoria hacia la evidencia del mundo real acelera aún más el rendimiento de los proyectos al reducir los paquetes no clínicos. �䲹�Բ���á complementa el ecosistema regional con incentivos gubernamentales para la innovación preclínica, aportando beneficios fiscales sin comprometer las expectativas de calidad.

��������-�ʲ���í�ھ����� muestra la trayectoria más pronunciada con una CAGR del 12,84% entre 2026 y 2031, impulsada por una creciente reserva de talento, menores costos operativos y hojas de ruta nacionales que priorizan la autosuficiencia en biofarmacéuticos. China lidera los ingresos regionales gracias a sitios de campus integrados que combinan suites de química, biología y fabricación bajo normas de Buenas Prácticas de Manufactura (BPM). India fortalece su posición a través de una amplia capacidad de química sintética y una fuerza laboral de habla inglesa. Corea del Sur invierte en centros de macrodatos genómicos que sustentan el descubrimiento de objetivos impulsado por inteligencia artificial. Colectivamente, estas dinámicas atraen a patrocinadores globales que buscan alivio de costos sin sacrificar la sofisticación científica, mejorando la participación de la región en el mercado de externalización del descubrimiento de fármacos.

Europa mantiene un sólido desempeño respaldado por rigurosos estándares de calidad, profundas redes académicas y experiencia en el dominio de modalidades complejas como los terapéuticos de ARN. Alemania y Suiza se especializan en análisis de alta precisión e ingeniería de anticuerpos, mientras que el Reino Unido fomenta empresas de descubrimiento con enfoque en inteligencia artificial bajo marcos de gobernanza de datos favorables. Aunque las tasas de crecimiento son inferiores a las de ��������-�ʲ���í�ھ�����, la reputación de Europa en excelencia de cumplimiento asegura un flujo constante de proyectos de alto valor. Las iniciativas transfronterizas financiadas por Horizonte Europa vinculan a las pequeñas OIC con grandes patrocinadores farmacéuticos, reforzando el papel del continente como socio estratégico en lugar de simplemente un proveedor de capacidad.

Panorama Competitivo

El panorama competitivo presenta una fragmentación moderada, con los 10 principales proveedores representando ingresos significativos. Charles River Laboratories, WuXi AppTec y Thermo Fisher Scientific impulsan la consolidación mediante la adquisición de proveedores de nicho en química computacional, bioinformática y bioanalítica avanzada. Sus carteras de servicio completo abarcan desde la validación de objetivos hasta la toxicología habilitadora de solicitudes IND, reduciendo la fricción en las transiciones y ofreciendo la simplicidad de un único contrato. Los especialistas más pequeños se diferencian a través de la profundidad en modalidades únicas, por ejemplo, empresas centradas exclusivamente en bibliotecas de péptidos macrocíclicos o diseño de PROTAC, y a menudo colaboran con grandes OIC bajo marcos de proveedor preferido.

La integración tecnológica da forma a la rivalidad. Las empresas que despliegan motores propietarios de inteligencia artificial generativa o algoritmos de acoplamiento informados por computación cuántica pueden acortar los ciclos de diseño, justificar precios premium y atraer clientes de biotecnología respaldados por capital de riesgo que valoran la velocidad. Las OIC sin músculo digital corren el riesgo de ser relegadas a trabajos de bajo margen y carácter básico. Los modelos de propiedad intelectual evolucionan en consecuencia, con cláusulas de propiedad compartida y salvaguardas de residencia de datos convirtiéndose en estándar. Surgen alianzas estratégicas entre proveedores de nube y grandes OIC, combinando cómputo escalable con espacio químico curado para reforzar las ventajas competitivas.

La expansión geográfica también influye en las participaciones de mercado. Los actores establecidos occidentales responden ampliando los laboratorios en Singapur y Melbourne para atender a clientes en zonas horarias adyacentes y construyendo centros de gestión de proyectos bilingües. La interacción entre la amplitud de capacidades, la innovación digital y la competencia regulatoria define la postura competitiva dentro del mercado de externalización del descubrimiento de fármacos.

Líderes de la Industria de Externalización del Descubrimiento de Fármacos

Charles River Laboratories International, Inc.

Thermo Fisher Scientific Inc. (PPD)

Laboratory Corporation of America Holdings (Labcorp Drug Development)

Eurofins Scientific SE

WuXi AppTec

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Sygnature Discovery relanzó su marca y sitio web para reforzar su posicionamiento como socio integrado.

- Febrero de 2026: Syngene International y la Universidad Johns Hopkins iniciaron una colaboración estratégica entregada a través de SynVent para acelerar los programas en etapas tempranas.

- Febrero de 2026: Insilico Medicine y China Medical System iniciaron alianzas de descubrimiento impulsadas por inteligencia artificial que abarcan proyectos de sistema nervioso central y autoinmunes.

- Febrero de 2026: Takeda celebró una asociación plurianual con Iambic que podría superar los 1.700 millones de USD, dirigida inicialmente a indicaciones de oncología y gastrointestinales.

- Enero de 2026: Insilico Medicine y Qilu Pharmaceutical crearon un programa conjunto para desarrollar inhibidores cardiometabólicos de moléculas pequeñas a través de la plataforma Pharma.AI.

- Junio de 2025: XtalPi y Pfizer ampliaron su colaboración para codesarrollar una plataforma avanzada de modelado molecular para el descubrimiento.

Alcance del Informe Global del Mercado de Externalización del Descubrimiento de Fármacos

Según el alcance del informe, la externalización del descubrimiento de fármacos es un proceso en el que dos empresas celebran un acuerdo de trabajo en el que una empresa produce el fármaco deseado en nombre de su cliente. En algunos casos, el fabricante por contrato también gestiona los pedidos y el envío del cliente.

El mercado de externalización del descubrimiento de fármacos está segmentado por tipo, tipo de fármaco, área terapéutica, usuario final, modelo de abastecimiento y geografía. Por tipo, el mercado está segmentado en servicio de química medicinal y servicio de biología. Por tipo de fármaco, el mercado está segmentado en moléculas pequeñas y moléculas grandes (biofarmacéuticos). Por área terapéutica, el mercado está segmentado en oncología, enfermedades infecciosas, enfermedades respiratorias, enfermedades cardiovasculares, enfermedades gastrointestinales y otras. Por usuario final, el mercado está segmentado en empresas farmacéuticas, empresas de biotecnología, institutos académicos y de investigación, organizaciones de fabricación/desarrollo por contrato y otras. Por modelo de abastecimiento, el mercado está segmentado en equivalente a tiempo completo (ETC), tarifa por servicio (TPS), asociación de servicio funcional y asociación híbrida/estratégica. Por geografía, el mercado está segmentado en América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Servicios de Química Medicinal |

| Servicios de Biología |

| DMPK y Toxicología |

| De Candidato a Candidato Líder y Optimización de Candidatos Líderes |

| Cribado de Alto Rendimiento (CAR) |

| Moléculas Pequeñas |

| Moléculas Grandes |

| Terapias Celulares y Génicas |

| Terapéuticos de Péptidos/Proteínas |

| Terapéuticos Basados en ARN |

| ���Գ��DZ��Dz�í�� |

| Enfermedades Infecciosas |

| Sistema Nervioso Central y Neurología |

| Cardiovascular |

| Respiratorio |

| Gastrointestinal |

| Autoinmune e Inflamatorio |

| Trastornos Metabólicos |

| Otros |

| Empresas Farmacéuticas |

| Empresas de Biotecnología |

| Institutos Académicos y de Investigación |

| Organizaciones de Fabricación/Desarrollo por Contrato |

| Otros |

| Equivalente a Tiempo Completo (ETC) |

| Tarifa por Servicio (TPS) |

| Asociación de Servicio Funcional |

| Asociación Híbrida/Estratégica |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Servicios de Química Medicinal | |

| Servicios de Biología | ||

| DMPK y Toxicología | ||

| De Candidato a Candidato Líder y Optimización de Candidatos Líderes | ||

| Cribado de Alto Rendimiento (CAR) | ||

| Por Tipo de Fármaco | Moléculas Pequeñas | |

| Moléculas Grandes | ||

| Terapias Celulares y Génicas | ||

| Terapéuticos de Péptidos/Proteínas | ||

| Terapéuticos Basados en ARN | ||

| Por Área Terapéutica | ���Գ��DZ��Dz�í�� | |

| Enfermedades Infecciosas | ||

| Sistema Nervioso Central y Neurología | ||

| Cardiovascular | ||

| Respiratorio | ||

| Gastrointestinal | ||

| Autoinmune e Inflamatorio | ||

| Trastornos Metabólicos | ||

| Otros | ||

| Por Usuario Final | Empresas Farmacéuticas | |

| Empresas de Biotecnología | ||

| Institutos Académicos y de Investigación | ||

| Organizaciones de Fabricación/Desarrollo por Contrato | ||

| Otros | ||

| Por Modelo de Abastecimiento | Equivalente a Tiempo Completo (ETC) | |

| Tarifa por Servicio (TPS) | ||

| Asociación de Servicio Funcional | ||

| Asociación Híbrida/Estratégica | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de externalización del descubrimiento de fármacos en 2031?

Se espera que alcance los 7.160 millones de USD con una trayectoria de CAGR del 7,27%.

¿Qué segmento de servicio genera actualmente los mayores ingresos?

Los servicios de química medicinal lideraron con una participación del 37,74% en 2025.

¿Qué región crece más rápido entre 2026 y 2031?

Se prevé que ��������-�ʲ���í�ھ����� se expanda a una CAGR del 12,84%, superando a todas las demás regiones.

¿Por qué son importantes las empresas de biotecnología virtuales para la demanda de externalización?

Sus estructuras reducidas dependen de socios externos para el trabajo de laboratorio, impulsando un flujo constante de contratos hacia las OIC.

¿Cómo mejora la inteligencia artificial el descubrimiento temprano de fármacos?

Los motores generativos pueden crear y clasificar miles de moléculas candidatas en cuestión de horas, comprimiendo los plazos de candidato a candidato líder y reduciendo los costos.

Última actualización de la página el: