Tamaño y �ʲ����پ������貹����ó�� del Mercado de Equipos Farmacéuticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

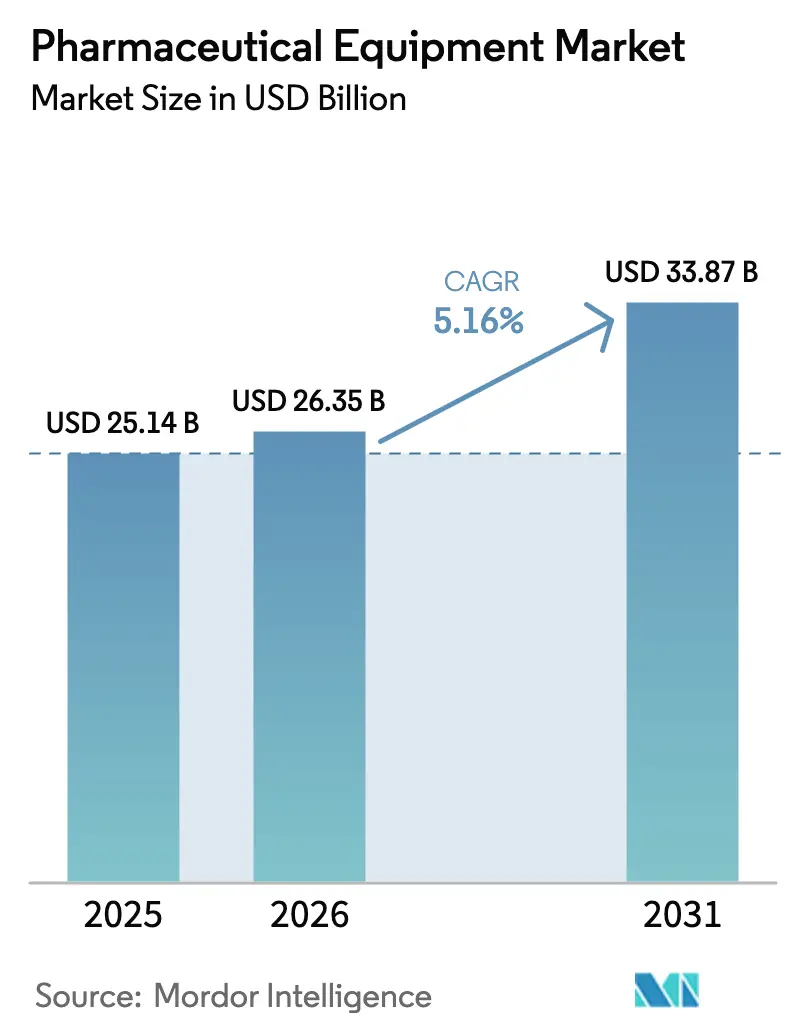

| Tamaño del Mercado (2026) | 26.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.16% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos Farmacéuticos por ���ϲ�����

Se espera que el tamaño del mercado de equipos farmacéuticos aumente de 25.930 millones de USD en 2025 a 27.100 millones de USD en 2026 y alcance los 33.790 millones de USD en 2031, creciendo a una CAGR del 4,51% durante el período 2026-2031. La demanda se orienta hacia los biológicos, que ahora representan el 62% de los ciclos de fabricación preclínica y clínica, lo que lleva a los proveedores a sustituir las instalaciones monolíticas de acero inoxidable por conjuntos modulares de un solo uso que reducen los plazos de validación de 18 meses a menos de 6 meses. Las organizaciones de desarrollo y fabricación por contrato (CDMO) están consolidando su poder de compra; consumieron el 28% de la capacidad mundial de biorreactores en 2024 y se proyecta que controlarán el 38% para 2028, acelerando la inversión en plataformas de producción de flujo continuo. Los cambios regulatorios intensifican los ciclos de actualización: la revisión del Anexo 1 de la Agencia Europea de Medicamentos obliga a instalar aisladores o sistemas de barrera de acceso restringido (RABS) en aproximadamente 1.200 salas de llenado y acabado europeas, generando un acumulado de trabajos de modernización que se extenderá durante varios años. Mientras tanto, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) agiliza las solicitudes que emplean tecnologías de fabricación avanzadas, acortando la aprobación comercial entre 6 y 9 meses y acelerando el gasto de capital.

Conclusiones Clave del Informe

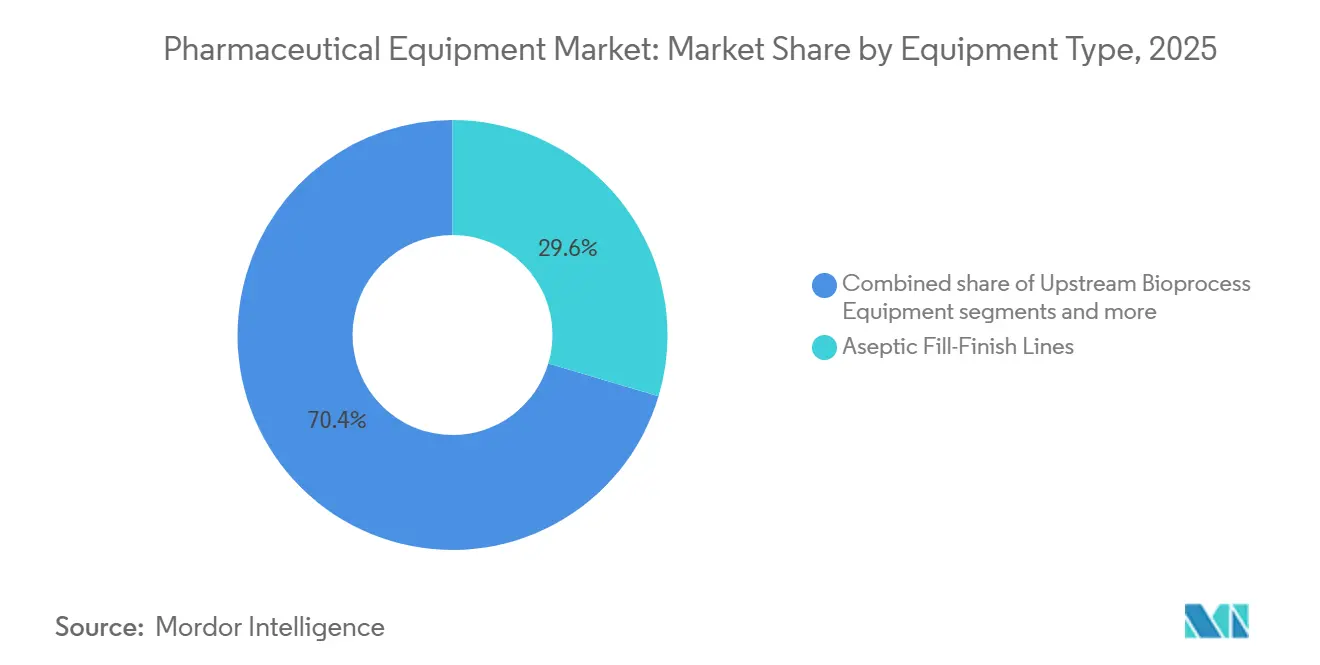

- Por tipo de equipo, los sistemas asépticos de llenado y acabado lideraron con una participación de ingresos del 29,55% en 2025, mientras que los instrumentos de control de calidad e inspección avanzan a una CAGR del 4,85% hasta 2031.

- Por etapa de fabricación, la producción de sustancia farmacológica representó el 36,53% del mercado de equipos farmacéuticos en 2025, pero se proyecta que el control de calidad y las pruebas de liberación se expandirán a una CAGR del 5,75% hasta 2031.

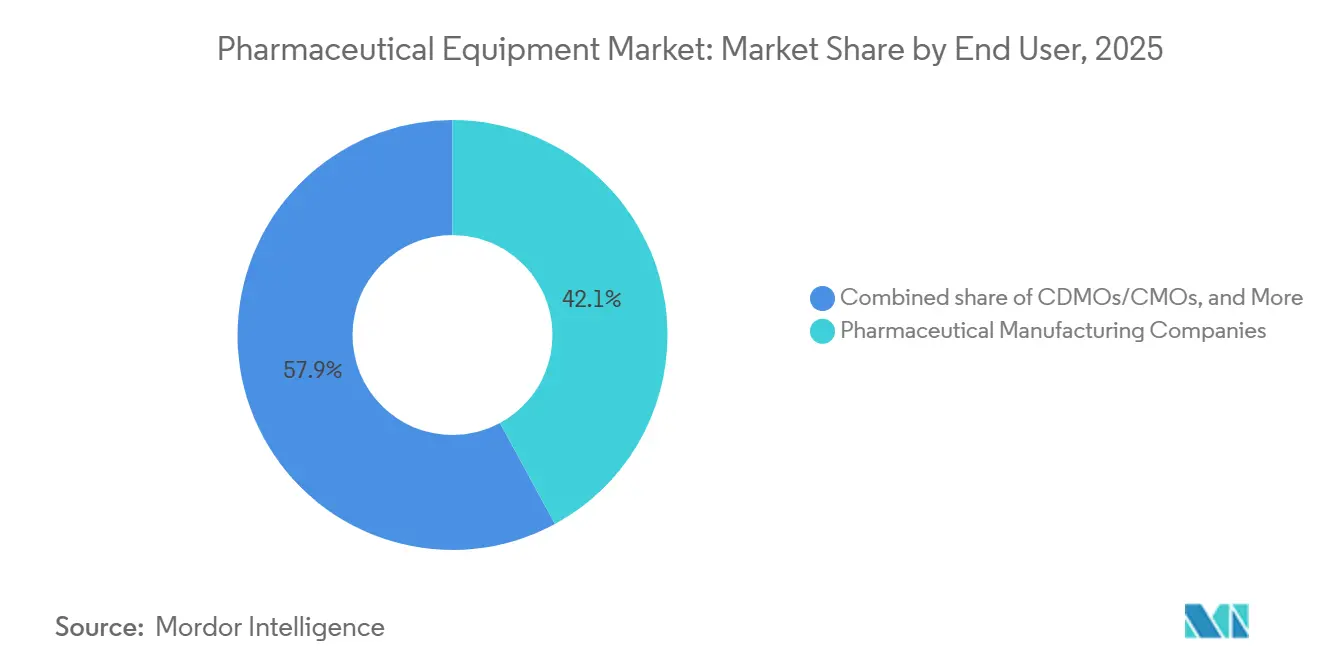

- Por usuario final, las grandes farmacéuticas representaron el 42,15% del gasto en 2025; las CDMO/CMO crecen más rápido a una CAGR del 5,82% durante 2026-2031.

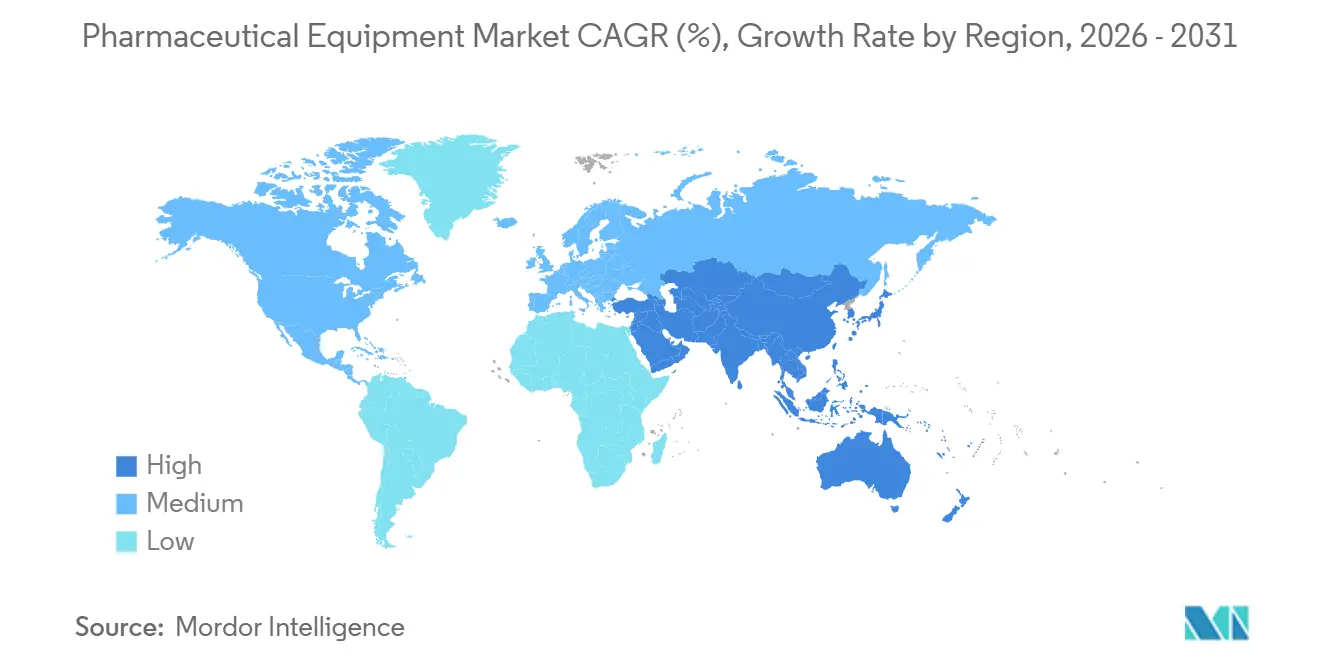

- Geográficamente, América del Norte capturó el 42,52% de la participación del mercado de equipos farmacéuticos en 2025; ��������-�ʲ���í�ھ����� está llamada a ser la región de más rápido crecimiento con una CAGR del 5,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos Farmacéuticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Volúmenes de Fabricación de Biológicos | +1.2% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Adopción Acelerada de Tecnología de Un Solo Uso | +0.9% | América del Norte, Europa, con aceleración en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Actualizaciones de Equipos Impulsadas por BPF Estrictas | +0.7% | Global con pico de modernización en la UE | Corto plazo (≤ 2 años) |

| Expansión de la Capacidad de Fabricación por Contrato | +0.8% | América del Norte, Europa, India, Singapur | Mediano plazo (2-4 años) |

| Transición hacia Líneas de Fabricación Continua | +0.5% | Adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Modernizaciones de Mantenimiento Predictivo de Pharma 4.0 | +0.4% | Mayor adopción en Estados Unidos y Alemania | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de los Volúmenes de Fabricación de Biológicos

Los biológicos representaron el 85% de los ciclos de fabricación en desarrollo en 2024, impulsando el volumen mundial instalado de biorreactores de 6,7 millones de L a un esperado 8,9 millones de L para 2028[1]BioPlan Associates, "Informe de Capacidad de Biofabricación 2024," bioplanassociates.com . Las líneas de vectores virales son las más restringidas, con plazos de entrega de equipos de 18 a 24 meses que limitan los lanzamientos de terapias génicas. Los nuevos canales de productos fomentan la colocalización de activos de bioproceso ascendente y de llenado y acabado, reduciendo la transferencia de lotes en un 40% y simplificando el control de contaminación[2]BioPhorum, "Tendencias de Adopción de Bioprocesamiento de Un Solo Uso 2024," biophorum.com.

Adopción Acelerada de Tecnologías de Un Solo Uso

Los sistemas de un solo uso alcanzaron los 27.800 millones de USD en 2025 y actualmente se emplean en el 62% de los lotes comerciales, ahorrando a los usuarios millones en tiempos de inactividad por validación de limpieza. Las CDMO valoran los cambios de campaña de 14 días frente a los 45-60 días de las líneas de acero inoxidable, lo que permite una mayor utilización de activos. La fragilidad de la cadena de suministro persiste: un incendio en una planta de películas poliméricas en 2024 interrumpió las entregas de bolsas durante 4 meses y elevó los precios al contado un 15% en toda Europa.

Actualizaciones de Equipos Impulsadas por BPF Estrictas

La actualización del Anexo 1 de la UE exige aisladores o RABS para la fabricación aséptica, generando una demanda de modernización de entre 2.400 y 3.600 millones de USD entre 2024 y 2026[3]Agencia Europea de Medicamentos, "Revisión del Anexo 1 de BPF de la UE," ema.europa.eu. La guía de los Estados Unidos sobre tecnologías avanzadas añade sensores adicionales para el monitoreo de parámetros en tiempo real, elevando la inversión en cumplimiento normativo para las biotecnológicas de nivel medio al 12-15% de los ingresos anuales, frente a menos del 2% para las grandes multinacionales[4]FDA de los Estados Unidos, "Programa de Designación de Tecnologías de Fabricación Avanzada 2024," fda.gov .

Expansión de la Capacidad de Fabricación por Contrato

Las CDMO controlaron el 28% del volumen instalado de biorreactores en 2024 y reservaron el 52% de los pedidos de equipos superiores a 10 millones de USD, aprovechando su escala para negociar descuentos de precio del 15-20%. Samsung Biologics, Lonza y Fujifilm Diosynth se comprometieron conjuntamente a invertir 8.400 millones de USD para ampliar la capacidad en 3,2 millones de L y añadir 14 líneas de llenado y acabado para 2026.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión de Capital y Largo Período de Recuperación | -0.6% | Global, con presión aguda en biotecnológicas de nivel medio | Largo plazo (≥ 4 años) |

| Escasez en la Cadena de Suministro de Componentes Críticos | -0.4% | La UE y América del Norte son los más expuestos a los cuellos de botella de un solo uso | Corto plazo (≤ 2 años) |

| Complejidad de Aprobación en Múltiples Jurisdicciones | -0.3% | Presentaciones triplicadas ante la FDA, la EMA y la PMDA | Mediano plazo (2-4 años) |

| Brecha de Mano de Obra Calificada en Mercados Emergentes | -0.2% | India, ASEAN, América Latina | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alta Inversión de Capital y Largo Período de Recuperación

Una planta de biológicos de nueva construcción con 4×2.000 L cuesta entre 300 y 450 millones de USD y tarda entre siete y nueve años en recuperarse con la utilización y los precios actuales. El aumento de las tarifas energéticas europeas añadió entre 2,5 y 4 millones de USD en gastos de electricidad para instalaciones de 10.000 m² en 2024. Los diseños modulares, como el FlexFactory de Cytiva, reducen el capital inicial en un 40%, pero limitan el rendimiento anual a 200 kg frente a los hasta 800 kg de las construcciones tradicionales.

Escasez en la Cadena de Suministro de Componentes Críticos

Los sistemas de un solo uso dependen de un pequeño grupo de proveedores de películas poliméricas, filtros y tuberías; un incendio en una fábrica de Alemania en marzo de 2024 paralizó el suministro de bolsas durante cuatro meses, forzando retrasos en los lotes de tres CDMO. Los cuellos de botella en semiconductores prolongaron los plazos de entrega de PLC e IHM a 12-16 meses en Siemens y Rockwell Automation en 2024. Los fabricantes ahora obtienen el 42% de los artículos críticos de dos fuentes, lo que eleva los presupuestos de adquisición entre un 8 y un 12%.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Sistemas Asépticos Lideran, los Instrumentos de Calidad se Aceleran

Las plataformas asépticas de llenado y acabado capturaron el 29,55% de la participación del mercado de equipos farmacéuticos en 2025, en medio del auge de las jeringas precargadas y los autoinyectores para agonistas de GLP-1 y anticuerpos monoclonales. Se prevé que la instrumentación de control de calidad crezca un 4,85% anual hasta 2031, a medida que los reguladores exigen una inspección visual al 100% y pruebas de liberación en tiempo real. Las plataformas de bioproceso ascendente se benefician de un aumento del 33% en la capacidad de mamíferos, aunque los proveedores chinos socavan los precios occidentales hasta en un 40%, comprimiendo los márgenes.

Los activos de purificación descendente, un paso limitante, operan a más del 85% de utilización en las principales CDMO, con cada lote de 2.000 L pasando por 8-12 ciclos de cromatografía y consumiendo entre 4 y 6 horas por ciclo. Los mandatos de serialización elevan los costos de las líneas de envasado primario y secundario entre 1,5 y 2,5 millones de USD por instalación, mientras que el Anexo 1 impulsa un mayor gasto en HVAC y agua para inyección. El tamaño del mercado de equipos farmacéuticos vinculado a liofilizadores y homogeneizadores queda por detrás del promedio general, ya que la producción de formas farmacéuticas sólidas orales migra hacia sitios de menor costo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Etapa de Fabricación: La Sustancia Farmacológica Domina, las Pruebas de Control de Calidad se Disparan

Los activos de sustancia farmacológica representaron el 36,53% del mercado de equipos farmacéuticos en 2025, gracias a la naturaleza intensiva en capital de los biorreactores y fermentadores. El crecimiento más rápido, con una CAGR del 5,75% hasta 2031, se registra en las salas de control de calidad, donde la tecnología analítica de procesos (PAT) es una condición previa para las licencias de operación continua. La formulación de productos farmacéuticos crece moderadamente a medida que los portafolios se desplazan de los comprimidos a los inyectables, que omiten los complejos pasos de recubrimiento o granulación. La capacidad de llenado y acabado se bifurca entre líneas de alta velocidad de 400-600 unidades por minuto para biosimilares y líneas boutique de 20-40 unidades con precio premium para lotes de terapia celular.

Por Usuario Final: Las CDMO Superan a las Grandes Farmacéuticas en Velocidad de Crecimiento

Las grandes farmacéuticas mantuvieron el 42,15% del gasto en 2025, asegurando descuentos por volumen del 15-20% a través de contratos de aprovisionamiento global. Sin embargo, las CDMO y CMO se expanden más rápido a una CAGR del 5,82%, lo que refleja el apetito de los innovadores por externalizar los ciclos de etapa tardía y comerciales para lograr agilidad en el balance. Los centros académicos y gubernamentales reciben financiación para la preparación ante pandemias, con BARDA canalizando 4.200 millones de USD hacia módulos que pueden cambiar de producto en cuestión de semanas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 42,52% de los ingresos del mercado de equipos farmacéuticos en 2025, respaldada por 3,1 millones de L de volumen instalado de biorreactores y revisiones expeditas de la FDA que acortan los ciclos de aprobación hasta en 9 meses. Las inversiones de BARDA establecen módulos de despliegue rápido en Texas, Carolina del Norte y Maryland, mientras que el centro de medicina regenerativa de �䲹�Բ���á, valorado en 370 millones de USD, mejora la capacidad en etapa clínica. ��é�澱���� aprovecha ahorros laborales del 40-50% para atraer tres expansiones de llenado y acabado de empresas estadounidenses.

Se proyecta que ��������-�ʲ���í�ھ����� crecerá a una CAGR del 5,12% hasta 2031, liderada por el aumento de capacidad de 1,2 millones de L de China y los incentivos del PLI de 150.000 millones de INR de India para APIs y biológicos. Corea del Sur y Singapur albergan importantes clústeres de CDMO, mientras que ������ó�� automatiza para compensar los déficits de mano de obra, implementando 18 robots colaborativos en células de inspección.

Europa enfrenta costos energéticos elevados, con las tarifas eléctricas alemanas aumentando un 22% en 2024, aunque sigue siendo el núcleo de innovación para los componentes de un solo uso, albergando 9 de los 15 principales proveedores. El Anexo 1 impulsa un auge de modernización de 3.000 millones de USD, liderado por Alemania, el Reino Unido y Francia. El sur de Europa está emergiendo como un centro de llenado y acabado de biosimilares, impulsado por menores costos laborales, a pesar de plazos regulatorios ligeramente más largos. Oriente Medio-África y América del Sur siguen siendo pequeños pero estratégicamente importantes. Arabia Saudita se compromete a invertir 3.200 millones de USD para reducir la dependencia de importaciones de medicamentos al 50% para 2030. Biovac de ���ܻ�á�ڰ������� aseguró una asociación con Pfizer para el llenado y acabado de ARNm, la primera línea precalificada por la OMS en el continente. Biomanguinhos, de gestión estatal en Brasil, instaló un reactor de un solo uso de 2.000 L en 2025, pero la escasa inversión en control de calidad limita la preparación para la exportación.

Panorama Competitivo

El mercado de equipos farmacéuticos está moderadamente fragmentado. Sartorius y Cytiva de Danaher ostentan una participación significativa en los ingresos de bioproceso ascendente, aunque los competidores chinos Tofflon y Truking ofrecen precios más bajos en liofilizadores y máquinas de llenado hasta en un 40%, asegurando el 22% de los pedidos de ��������-�ʲ���í�ھ����� en 2024. Thermo Fisher se posiciona verticalmente, combinando equipos con servicios de CDMO para generar ingresos recurrentes; Sartorius monetiza ecosistemas digitales, como su plataforma Ambr, generando entre 80 y 120 millones de USD en suscripciones anuales de software.

Las solicitudes de patentes para mantenimiento predictivo aumentaron un 68% en 2024, lideradas por Körber y Rockwell Automation, cuyos gemelos digitales reducen el tiempo de inactividad no programado en un 35% y protegen a las CDMO de las cláusulas de penalización. La innovación en espacios no cubiertos se centra en plantas modulares de despliegue rápido, análisis de circuito cerrado y modernizaciones de sostenibilidad que reducen el consumo de agua hasta en un 60%. Empresas disruptoras como Cellares comprimen las huellas de fabricación de terapia celular 50 veces, mientras que Culture Biosciences ofrece biorreactor como servicio para eliminar las barreras de capital en etapas tempranas.

Los actores establecidos aún mantienen ventajas estructurales: la base instalada de más de 8.000 unidades de bioproceso de Danaher genera entre 1.200 y 1.500 millones de USD anuales en consumibles de alto margen que financian gastos de I+D dos o tres veces superiores a los de los nuevos participantes especializados. La familiaridad regulatoria también favorece a los proveedores de larga trayectoria; cuatro proveedores chinos no superaron los requisitos de auditoría de los Estados Unidos en 2024-2025, retrasando su entrada en los mercados regulados.

Líderes de la Industria de Equipos Farmacéuticos

GEA Group

Korber AG

LFA Machines Oxford LTD

Sartorius

Danaher (Cytiva)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: AST y Marchesini Group formaron una alianza estratégica para ofrecer soluciones integradas de llenado y acabado estéril.

- Abril de 2025: Comecer presentó un portafolio de máquinas de llenado y cierre orientadas a aplicaciones farmacéuticas de alta potencia.

Alcance del Informe Global del Mercado de Equipos Farmacéuticos

Según el alcance del informe, los equipos farmacéuticos ayudan a los fabricantes a producir medicamentos con las cualidades y propiedades deseadas.

El mercado de equipos farmacéuticos está segmentado por tipo de equipo, etapa de fabricación, usuario final y geografía. Por tipo de equipo, el mercado se segmenta en equipos de bioproceso ascendente, equipos de purificación descendente, sistemas asépticos de llenado y acabado, líneas de envasado primario y secundario, instrumentos de control de calidad e inspección, servicios auxiliares (HVAC, CIP/SIP, etc.) y otros. Por etapa de fabricación, se segmenta en producción de sustancia farmacológica, formulación de producto farmacéutico, llenado y acabado, envasado final y etiquetado, y control de calidad y pruebas de liberación. Por usuario final, el mercado se segmenta en empresas de fabricación farmacéutica, organizaciones de desarrollo y fabricación por contrato (CDMO/CMO) y otros. Por geografía, el mercado se segmenta en América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece los valores (en USD) para los segmentos anteriores.

| Equipos de Bioproceso Ascendente |

| Equipos de Purificación Descendente |

| Sistemas Asépticos de Llenado y Acabado |

| Líneas de Envasado Primario y Secundario |

| Instrumentos de Control de Calidad e Inspección |

| Servicios Auxiliares (HVAC, CIP/SIP, etc.) |

| Otros |

| Producción de Sustancia Farmacológica |

| Formulación de Producto Farmacéutico |

| Llenado y Acabado |

| Envasado Final y Etiquetado |

| Control de Calidad y Pruebas de Liberación |

| Empresas de Fabricación Farmacéutica |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMO/CMO) |

| Otros |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Equipo | Equipos de Bioproceso Ascendente | |

| Equipos de Purificación Descendente | ||

| Sistemas Asépticos de Llenado y Acabado | ||

| Líneas de Envasado Primario y Secundario | ||

| Instrumentos de Control de Calidad e Inspección | ||

| Servicios Auxiliares (HVAC, CIP/SIP, etc.) | ||

| Otros | ||

| Por Etapa de Fabricación | Producción de Sustancia Farmacológica | |

| Formulación de Producto Farmacéutico | ||

| Llenado y Acabado | ||

| Envasado Final y Etiquetado | ||

| Control de Calidad y Pruebas de Liberación | ||

| Por Usuario Final | Empresas de Fabricación Farmacéutica | |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMO/CMO) | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tasa de crecimiento se espera para el mercado de equipos farmacéuticos hasta 2031?

Se proyecta que el mercado se expandirá a una CAGR del 4,51% entre 2026 y 2031, elevando el valor de 27.100 millones de USD en 2026 a 33.790 millones de USD para 2031.

¿Qué segmento de equipos tiene actualmente la mayor participación de ingresos?

Los sistemas asépticos de llenado y acabado lideraron con el 29,55% de los ingresos en 2025, lo que refleja la demanda de jeringas precargadas y autoinyectores.

¿Por qué son las CDMO compradores importantes de equipos farmacéuticos?

Las CDMO capturaron el 28% de la capacidad mundial de biorreactores en 2024 y negocian pedidos de gran volumen que aseguran descuentos de precio del 15-20% y plazos de entrega prioritarios.

¿Qué región crecerá más rápido en el gasto en equipos farmacéuticos?

Se prevé que ��������-�ʲ���í�ھ����� crezca a una CAGR del 5,12% hasta 2031, impulsada por las ampliaciones de capacidad en China y los programas de incentivos de India.

¿Cómo están influyendo las regulaciones en las actualizaciones de equipos en Europa?

La revisión del Anexo 1 de la UE exige aisladores o RABS para la fabricación aséptica, impulsando una ola de modernización de 3.000 millones de USD en aproximadamente 1.200 salas de llenado y acabado.

¿Qué tendencia tecnológica está reduciendo el tiempo de inactividad no planificado de los equipos?

Las plataformas de mantenimiento predictivo habilitadas por IA con gemelos digitales están reduciendo el tiempo de inactividad no planificado hasta en un 35%, lideradas por soluciones de Körber y Rockwell Automation.

Última actualización de la página el: