Tamaño y Cuota del Mercado de Mesas de Comedor

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mesas de Comedor por ���ϲ�����

El tamaño del mercado de mesas de comedor se valoró en USD 8,68 mil millones en 2025 y se estima que crecerá desde USD 9,23 mil millones en 2026 hasta alcanzar USD 12,52 mil millones en 2031, a una CAGR del 6,29% durante el período de previsión (2026-2031). La sólida demanda de piezas premium y multifuncionales y el sostenido gasto en mejoras del hogar mantienen al mercado de mesas de comedor en una trayectoria ascendente, incluso cuando persiste la inflación de materias primas y fletes. La rápida urbanización en ��������-�ʲ���í�ھ����� y la expansión del acceso al comercio minorista en línea a nivel mundial están impulsando tanto el crecimiento en volumen como las mejoras en la combinación de productos. Mientras tanto, las credenciales de sostenibilidad —en particular la madera certificada y los acabados con bajo contenido de compuestos orgánicos volátiles (COV)— han pasado de ser diferenciadores de nicho a criterios de compra dominantes. Los fabricantes también están aprovechando las herramientas de configuración 3D y visualización de realidad aumentada (AR) que acortan los ciclos de consideración y elevan la conversión, especialmente en ciudades secundarias y terciarias.

Conclusiones Clave del Informe

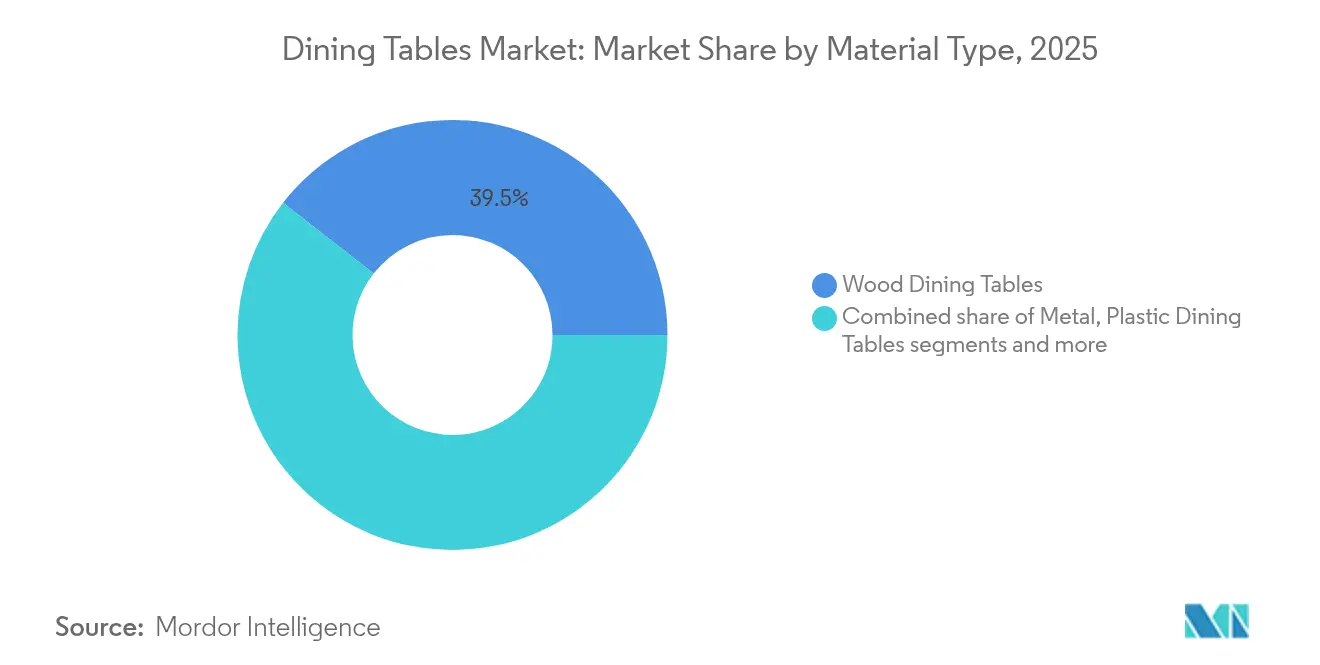

- Por tipo de material, la madera mantuvo el 39,45% de la cuota del mercado de mesas de comedor en 2025, mientras que se proyecta que las mesas de metal se expandirán a una CAGR del 6,44% hasta 2031.

- Por forma, los diseños rectangulares lideraron con una cuota de ingresos del 44,20% en 2025; las mesas ovaladas avanzan a una CAGR del 6,72% hasta 2031.

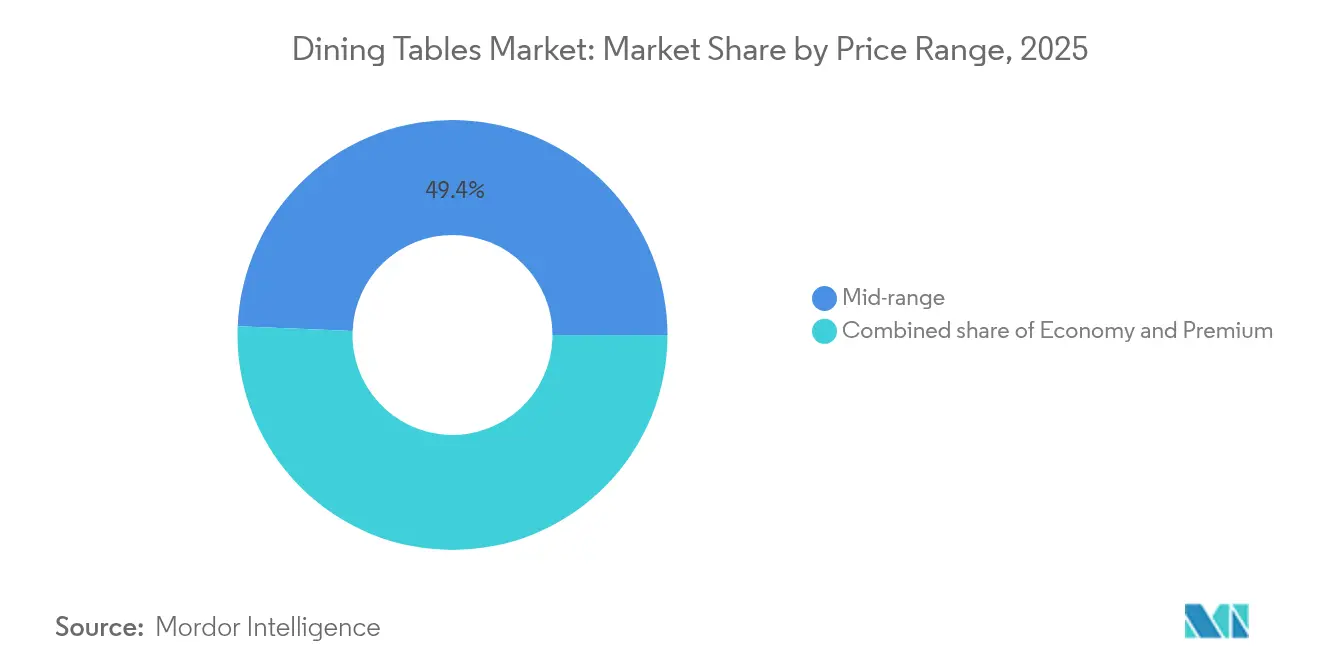

- Por rango de precio, el segmento de rango medio representó el 49,35% del tamaño del mercado de mesas de comedor en 2025, mientras que el segmento premium está creciendo a una CAGR del 7,01%.

- Por canal de distribución, las tiendas especializadas de muebles mantuvieron una cuota del 34,55% en 2025, pero se prevé que las ventas en línea aumenten a una CAGR del 7,38%.

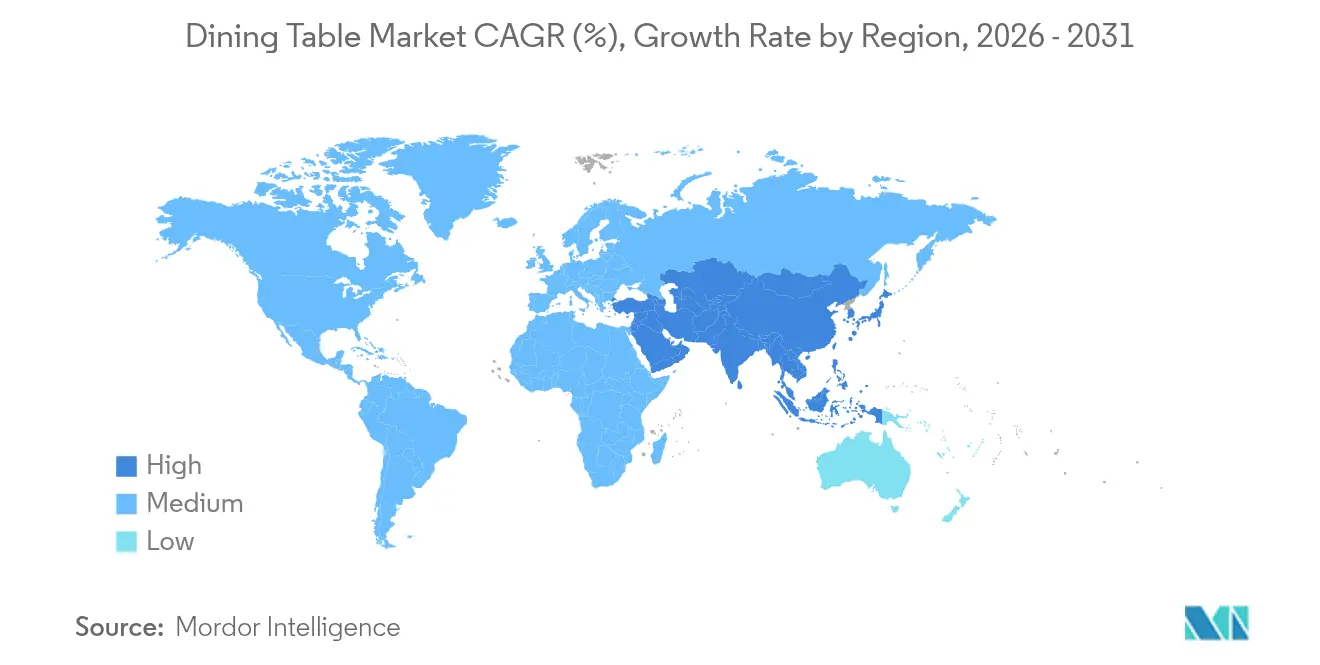

- Por geografía, ��������-�ʲ���í�ھ����� capturó el 42,60% de la cuota del mercado de mesas de comedor en 2025 y se espera que sostenga la CAGR regional más alta del 6,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Mesas de Comedor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La reducción de los espacios de vida urbanos está impulsando la demanda de mesas compactas y extensibles | +1.8% | ��������-�ʲ���í�ھ�����, Europa | Mediano plazo (2-4 años) |

| La penetración del comercio minorista de muebles en línea está acelerando el acceso al mercado | +1.5% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Creciente preferencia por madera certificada sostenible y acabados con bajo contenido de COV | +1.2% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Auge en el gasto en mejoras del hogar que impulsa las compras residenciales de comedores | +1.0% | América del Norte, ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| La personalización masiva y los configuradores 3D están elevando los precios de venta promedio | +0.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La Reducción de los Espacios de Vida Urbanos a Nivel Global Impulsa la Demanda de Mesas de Comedor Compactas y Extensibles

La tendencia global hacia la urbanización está generando un cambio estructural en las preferencias de mesas de comedor, con la optimización del espacio convirtiéndose en un criterio de compra crítico para los consumidores urbanos. Los compradores ahora buscan piezas de comedor que se plieguen, deslicen o abran en mariposa solo cuando se necesitan más asientos, convirtiendo la categoría extensible en uno de los segmentos de más rápido movimiento. Los diseños inteligentes que triunfan combinan mecanismos suaves accionables por una sola persona con hojas ocultas y almacenamiento bajo la superficie, de modo que un entorno para dos personas puede alojar rápidamente a una reunión de ocho sin bamboleo ni volumen visual. La adopción es más aguda en Tokio, Singapur y Hong Kong, donde la reducción de las superficies de suelo amplifica el valor del mobiliario que transita sin problemas entre los modos cotidiano y de entretenimiento.

La aceleración de la penetración del comercio minorista de muebles en línea en todos los continentes mejora el acceso al mercado

Las compras de muebles en línea han avanzado considerablemente. Los compradores ahora pueden rotar una mesa de comedor en 3D, proyectarla en una vista de realidad aumentada (AR) en vivo de su habitación y ver exactamente cuánto espacio queda para circular a su alrededor. Estas herramientas eliminan las conjeturas de una compra de alto valor, por lo que las tasas de devolución disminuyen y la confianza aumenta. Los minoristas que añaden inteligencia artificial (IA) van un paso más allá, recomendando piezas que coinciden con el tamaño y el estilo de la habitación del comprador sin necesidad de un desplazamiento interminable. IKEA, Wayfair y una lista creciente de competidores ya dependen de esta combinación de visuales 3D y sugerencias de IA, y esto se refleja en mayores conversiones y clientes más satisfechos. El beneficio para los compradores es una mayor variedad: incluso quienes viven en ciudades pequeñas ahora tienen acceso a diseños que antes solo se encontraban en las salas de exposición de las grandes ciudades.

El aumento del gasto en mejoras del hogar impulsa el mobiliario residencial de comedores

Tras la pandemia, los hogares descubrieron que la mesa de comedor hace las veces de escritorio, aula y zona de juegos, y los patrones de gasto aún reflejan ese cambio. Los propietarios están invirtiendo dinero en remodelaciones, y los comedores están aprovechando la tendencia. Cuando las personas renuevan una cocina o mejoran un baño, a menudo completan el proyecto con una nueva mesa, sillas o un aparador que unifique el conjunto. Por ejemplo, a partir de febrero de 2025, los minoristas de muebles y artículos de decoración del hogar de Estados Unidos registraron un incremento de ventas interanual del 4%, lo que subraya la inversión sostenida en comodidad doméstica. Los presupuestos destinados al área del comedor se sitúan actualmente muy por encima de los niveles prepandémicos, lo que refleja cómo este espacio se ha transformado en un centro híbrido para comidas, tareas y videollamadas.

La personalización masiva y los configuradores 3D elevan globalmente los precios de venta promedio

Los configuradores de productos digitales permiten a los compradores seleccionar acabados, estilos de patas y dimensiones bajo demanda, elevando el valor percibido y permitiendo a las marcas obtener márgenes más altos sin un riesgo de inventario proporcional. La mayor adopción es evidente en América del Norte y Europa, donde las opciones a medida se están convirtiendo en tendencia dominante dentro de los segmentos de precio medio y premium.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los costos volátiles de la madera, el acero y el flete están comprimiendo los márgenes de los fabricantes | -0.9% | ��������-�ʲ���í�ھ�����, América del Norte | Corto plazo (≤ 2 años) |

| La creciente popularidad de las islas de cocina y los mostradores de desayuno está reduciendo la necesidad de mesas separadas | -0.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Una base de fabricación fragmentada y desorganizada está intensificando la competencia de precios | -0.5% | ��������-�ʲ���í�ھ�����, América del Sur | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

La volatilidad en los costos de madera, acero y flete está comprimiendo los márgenes de los fabricantes globales

Los precios de la madera oscilaron un 35% al alza mientras que el acero se movió un 28% durante 2024, erosionando la rentabilidad de los productores con inventarios ajustados. Aunque los precios minoristas de muebles cayeron un 2,9% entre octubre de 2022 y octubre de 2023, la Oficina de Estadísticas Laborales (Bureau of Labor Statistics) muestra que los índices de precios de artículos del hogar de 2025 se mantienen estables, lo que indica que muchos productores están absorbiendo la volatilidad en lugar de trasladarla.[1]Oficina de Estadísticas Laborales (Bureau of Labor Statistics), "Índice de Precios al Consumidor – Abril 2025," bls.gov Esta presión de costos acelera la inversión en fabricación digital y optimización de la cadena de suministro.

Una base de fabricación altamente fragmentada y desorganizada intensifica la competencia de precios a nivel mundial

La prevalencia de talleres de pequeña escala —especialmente en ��������-�ʲ���í�ھ����� y partes de América Latina— genera una sobreoferta de mesas de precio económico, presionando a las marcas de nivel medio a diferenciarse a través del diseño, la sostenibilidad o el servicio.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La sostenibilidad remodela las preferencias tradicionales

La madera retuvo el liderazgo con una cuota del 39,45% del mercado de mesas de comedor en 2025, confirmando su atractivo atemporal y su compatibilidad con los programas de etiquetado ecológico. Se proyecta que las mesas de metal, impulsadas por la reciclabilidad ligera del aluminio, liderarán el crecimiento con una CAGR del 6,44%, contribuyendo a expandir el tamaño del mercado de mesas de comedor para los consumidores urbanos contemporáneos. Los conceptos híbridos que combinan madera y metal o piedra abordan la demanda de interés visual y autenticidad de materiales. Innovaciones como patas de aluminio fundido en arena combinadas con tableros de roble ilustran cómo la durabilidad y el diseño pueden coexistir al tiempo que satisfacen las crecientes expectativas de sostenibilidad.

Las elecciones de materiales ahora reflejan un cálculo de sostenibilidad más amplio que abarca el aprovisionamiento, la energía de producción y la reciclabilidad al final de su vida útil. Los fabricantes destacan la madera certificada por el FSC, las aleaciones de acero reciclado y los acabados a base de agua para asegurar una posición en los segmentos premium. La tendencia favorece el aprovisionamiento local para reducir las emisiones de transporte, una estrategia adoptada por Chromcraft Revington Douglas para alinear las eficiencias operativas con los compromisos medioambientales. El mercado de mesas de comedor continúa evolucionando hacia materiales que equilibran la estética, la longevidad y la integridad ecológica, asegurando la relevancia competitiva hasta 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Forma: Las mesas ovaladas emergen como campeonas de la eficiencia espacial

Los productos rectangulares capturaron el 44,20% de la cuota del mercado de mesas de comedor en 2025, aunque las mesas ovaladas están en camino de la expansión más rápida con una CAGR del 6,72% hasta 2031. Su geometría sin esquinas mejora la circulación en apartamentos pequeños, potenciando la interacción social al tiempo que iguala la capacidad de asientos de los diseños rectangulares. Las variantes extensibles como la Dillon de Castlery, que se amplía de 74,8 a 110,2 pulgadas, ejemplifican la adaptabilidad de esta forma tanto para comidas diarias como para reuniones más grandes.

Los formatos redondos y cuadrados mantienen seguidores dedicados donde se prefiere la intimidad o la simetría geométrica. Las innovaciones en mecanismos de transformación permiten diseños de forma más libre, alimentando el apetito del consumidor por declaraciones de mobiliario distintivas. Los perfiles ovalados y redondos seguirán ganando terreno a medida que los estilos de vida se orienten hacia espacios casuales y multipropósito.

Por Rango de Precio: El segmento Premium desafía los vientos económicos en contra

El segmento de rango medio representó el 49,35% del tamaño del mercado de mesas de comedor en 2025, pero los productos premium registrarán la CAGR más alta del 7,01% hasta 2031. Los clientes acomodados prefieren piedra natural, gres porcelánico y bases de madera escultórica que elevan la decoración al tiempo que señalan estatus. Las mesas de cerámica y de raíz de teca ilustran cómo la artesanía y los materiales escasos sustentan la demanda de lujo.

Las marcas de venta directa al consumidor ahora desbloquean el "lujo accesible" al eliminar los márgenes del comercio minorista tradicional, satisfaciendo a los compradores aspiracionales que buscan acabados a medida y atributos de sostenibilidad verificados. Mientras tanto, el segmento económico sigue siendo relevante para los compradores por primera vez, aunque enfrenta la competencia más intensa de las importaciones de paquete plano y los fabricantes locales no organizados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: La transformación digital remodela los procesos de compra

Las tiendas especializadas de muebles aseguraron el 34,55% de las ventas en 2025, valoradas por la garantía táctil y la consultoría de diseño. Sin embargo, las plataformas en línea entregarán la CAGR más rápida del 7,38%, remodelando el camino hacia la compra con visualización 3D inmersiva que coloca mesas virtuales en las habitaciones de los compradores, reduciendo la fase de consideración y disminuyendo las tasas de devolución.

Los centros de hogar preservan una cuota significativa al agrupar muebles con líneas más amplias de mejoras del hogar. Las salas de exposición temporales y los canales de venta directa del fabricante enriquecen los ecosistemas omnicanal, como lo evidencia el escaparate temporal de IKEA en Fulton Market que combina el comercio experiencial con su creciente presencia de comercio electrónico. Las marcas exitosas armonizan los puntos de contacto físicos y digitales para capturar los comportamientos de investigación en línea y compra fuera de línea, endémicos de las categorías de alta implicación.

Análisis Geográfico

��������-�ʲ���í�ھ����� dominó con el 42,60% de los ingresos globales en 2025 y mantendrá la CAGR más alta del 6,86%, impulsada por la proliferación de apartamentos urbanos y el aumento de los ingresos disponibles. Las ventas de muebles en China subieron un 11,7% a principios de 2025, confirmando el impulso de la región. India está acelerando a través de las expansiones omnicanal de Godrej Interio y Wooden Street, mientras que las ciudades del Sudeste Asiático —entre ellas Singapur y Yakarta— amplifican la demanda de piezas compactas y extensibles que resuelven los desafíos de la densidad urbana.

América del Norte ocupa el segundo lugar, respaldada por el gasto del consumidor resiliente y una arraigada cultura de renovación del hogar. Las lecturas estables del Índice de Precios al Consumidor (CPI) de 2025 para artículos del hogar subrayan la disciplina de precios en medio de la volatilidad de los insumos. Las mesas multifuncionales que alternan entre los modos de comedor y trabajo remoto son particularmente relevantes en los suburbios de Estados Unidos, donde los espacios de vida flexibles ganaron permanencia tras la pandemia.

Europa exhibe un crecimiento total más lento, pero impone premios de precio anclados en la sostenibilidad y la autoridad del diseño. Mercados como Alemania y el Reino Unido recompensan cada vez más las etiquetas ecológicas verificables, alentando a los fabricantes nacionales a enfatizar las credenciales de economía circular. La vibrante escena de muebles en línea del Reino Unido —impulsada por minoristas como John Lewis— confirma el papel central del comercio electrónico en la futura expansión de las ventas.

América del Sur y Oriente Medio y África siguen siendo más pequeños pero en crecimiento. Brasil aprovecha la abundancia de maderas nativas, mientras que los Emiratos Árabes Unidos y Arabia Saudita impulsan las ventas premium vinculadas al creciente influjo de expatriados y turistas.

Panorama Competitivo

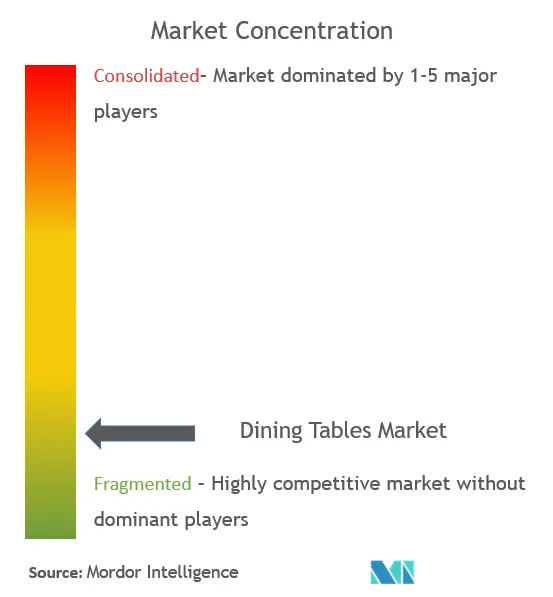

El mercado de mesas de comedor está moderadamente fragmentado. IKEA lidera a través de la escala verticalmente integrada y el alcance omnicanal, abriendo nuevas tiendas incluso en medio de vientos macroeconómicos en contra, al tiempo que lanza iniciativas de economía circular que elevan el valor de la marca. Ashley Furniture ancla la cuota de América del Norte a través de la amplitud y los modelos de comercio minorista híbrido, mientras que Poliform y Ligne Roset dominan el segmento premium a través del patrimonio de diseño italiano y francés.

La personalización, la sostenibilidad y el compromiso digital ahora eclipsan la competencia pura de precios. Castlery, un participante de venta directa al consumidor, ganó visibilidad global en 2025 por mesas extensibles que resuelven las limitaciones de espacio urbano y satisfacen las preferencias de estilo medio-premium. La tecnología se está convirtiendo en un diferenciador de primera línea: las herramientas 3D y de realidad aumentada (AR) están migrando de la novedad a la necesidad, obligando a los rezagados a invertir o ceder cuota.

Las oportunidades de espacio en blanco emergen en las ofertas de precio medio con certificación ecológica, la integración de mobiliario inteligente para hogares conectados y los diseños específicos por región. Los líderes de escala explotan el apalancamiento de la cadena de suministro para contrarrestar la volatilidad de las materias primas, mientras que los artesanos de nicho obtienen premios a través de narrativas de artesanía. La dinámica competitiva seguirá evolucionando a medida que las prioridades del consumidor se inclinen hacia la personalización, el aprovisionamiento ético y la funcionalidad multipropósito.

Líderes del Sector de Mesas de Comedor

IKEA

Ashley Furniture Industries, Inc.

Yihua Lifestyle Technology Co. Ltd.

Dorel Industries Inc. (Dorel Home)

Sauder Woodworking Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo 2025: IKEA abrió múltiples nuevas tiendas en todo el mundo, reforzando su tesis de crecimiento omnicanal a pesar de la debilidad generalizada del comercio minorista

- Marzo 2025: Costco registró USD 62,53 mil millones en ventas netas del segundo trimestre de 2025, un aumento del 9,1%, con muebles entre los mejores intérpretes

- Marzo 2025: Castlery publicó una hoja de ruta de sostenibilidad 2025-2030 con el objetivo de desviar el 60% de los residuos de muebles de los vertederos para 2026

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de mesas de comedor como el valor de venta de todas las mesas de nueva fabricación cuya finalidad principal es servir comidas en hogares o comedores comerciales, independientemente del material, la forma, el nivel de precio o el canal de distribución.

Quedan excluidos los accesorios, los artículos de segunda mano, los muebles de exterior y los conjuntos de comedor que no puedan dividirse en mesas.

������Գٲ�����ó��

- Por Tipo de Material

- Mesas de Comedor de Madera

- Mesas de Comedor de Metal

- Mesas de Comedor de Plástico

- Otros (Piedra, Vidrio, Plástico y Composite, etc.)

- Por Forma

- Rectangular

- Redonda

- Cuadrada

- Ovalada

- Otros (Extensibles, Forma Libre)

- Por Rango de Precio

- �����Dz�������

- Rango Medio

- Premium

- Por Canal de Distribución

- Centros de Hogar

- Tiendas Especializadas de Muebles

- En Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- �䲹�Բ���á

- Estados Unidos

- ��é�澱����

- América del Sur

- Brasil

- �ʱ��ú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- �����貹ñ��

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- India

- China

- ������ó��

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples debates estructurados y encuestas por correo electrónico con fabricantes de muebles, minoristas especializados, jefes de categoría de mercados en línea y responsables de compras de Norteamérica, Europa y ��������-�ʲ���í�ھ����� validan los volúmenes de envío, los precios medios de venta, las mezclas de materiales emergentes y los niveles de penetración en línea que los datos secundarios sólo insinúan. Se programan llamadas de seguimiento cada vez que las primeras conclusiones divergen más allá de una banda de variación interna.

Investigación documental

Empezamos con conjuntos de datos publicados que anclan la demanda y la oferta: las ventas mensuales al por menor de muebles del Censo de EE.UU., los índices de producción de Eurostat, los códigos comerciales Comtrade de la ONU para mesas de madera y metal, y las estadísticas de terminación de viviendas de organismos como el HUD y la Oficina Nacional de Estadísticas de China.

Los informes 10-K de las empresas, los informes de los inversores minoristas y los informes de las asociaciones comerciales nacionales (por ejemplo, la American Home Furnishings Alliance) dan señales de la evolución de los precios y las cuotas de los segmentos.

Las plataformas de suscripción de ���ϲ�����, Dow Jones Factiva para los flujos de operaciones y D&B Hoovers para los ingresos de los fabricantes completan las pruebas de referencia.

Las fuentes citadas ilustran, no agotan, la amplitud de las aportaciones secundarias en las que se basan nuestros analistas.

Dimensionamiento y previsión del mercado

Hemos elaborado un pool de demanda descendente que parte del recuento de hogares, la construcción de nuevas viviendas y el número de establecimientos de restauración de cada país, multiplicados por las tasas de propiedad o sustitución de muebles obtenidas de nuestras entrevistas.

Los roll-ups de proveedores y las comprobaciones por muestreo de ASP por unidad proporcionan una pantalla de razonabilidad ascendente antes de finalizar los totales.

Las principales huellas del mercado, el ratio de ventas de muebles en línea, los cambios en la combinación madera-metal, el ciclo medio de sustitución y la renta disponible por hogar alimentan una regresión multivariable que proyecta el valor hasta 2030 en escenarios base, al alza y a la baja.

Las lagunas de datos, por ejemplo, los talleres artesanales opacos, se subsanan utilizando aproximaciones regionales escalonadas por diferenciales de renta y validadas con expertos locales.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de revisión por parte de analistas, pruebas de varianza con series independientes de precios de muebles y madera, y la aprobación de otros expertos.

Los informes se actualizan anualmente, con actualizaciones intermedias en función de acontecimientos importantes, como variaciones de tarifas o crisis de materias primas. Inmediatamente antes de la entrega al cliente, se realiza un barrido final de los datos.

Por qué el mercado de mesas de comedor de Mordor sigue siendo el estándar más fiable

Las cifras publicadas suelen diferir porque las empresas eligen distintas cestas de productos, canales o bases monetarias.

Nuestro disciplinado establecimiento del alcance, la actualización anual y la conciliación bidireccional con las voces de la industria sitúan a ���ϲ����� en el centro del apoyo fiable a la toma de decisiones.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 8.680 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 8,22 B (2024) | Consultoría global A | Excluye las mesas de metal y plástico; Europa sesgó la combinación del año base |

| USD 7,58 B (2024) | Empresa de investigación B | Omite el canal comercial/contractual; infiere el valor a partir de ratios de mobiliario amplios |

| USD 15,00 B (2025) | Diario profesional C | Agrupa sillas, aparadores y juegos de comedor completos, inflando los totales |

La comparación muestra que las diferencias se derivan principalmente de la amplitud del alcance y la calidad de los datos, mientras que nuestros analistas mantienen las variables transparentes y la cadencia de actualización ajustada, lo que proporciona a los compradores una base equilibrada que pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de mesas de comedor?

El tamaño del mercado de mesas de comedor es de USD 9,23 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de mesas de comedor?

Se prevé que el mercado se expanda a una CAGR del 6,29%, alcanzando USD 12,52 mil millones en 2031.

¿Qué región lidera el mercado de mesas de comedor?

��������-�ʲ���í�ھ����� posee el 42,60% de los ingresos globales y se proyecta que crezca más rápido a una CAGR del 6,86%.

¿Qué segmento de materiales crece más rápidamente?

Las mesas de comedor de metal están proyectadas para registrar una CAGR del 6,44% de 2026 a 2031 debido a su durabilidad y estética moderna.

¿Cómo está influyendo el comercio minorista en línea en las ventas de mesas de comedor?

Los canales de comercio electrónico están aumentando a una CAGR del 7,38%, apoyados por herramientas de visualización 3D y realidad aumentada (AR) que reducen las tasas de devolución.

¿Por qué están ganando popularidad las mesas de comedor extensibles?

La reducción de los espacios de vida urbanos hace atractivos los diseños multifuncionales y eficientes en espacio, impulsando las mesas extensibles a una CAGR del 6,05% hasta 2031.

Última actualización de la página el: