Tamaño y Cuota del Mercado de MNO de Telecomunicaciones de Dinamarca

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

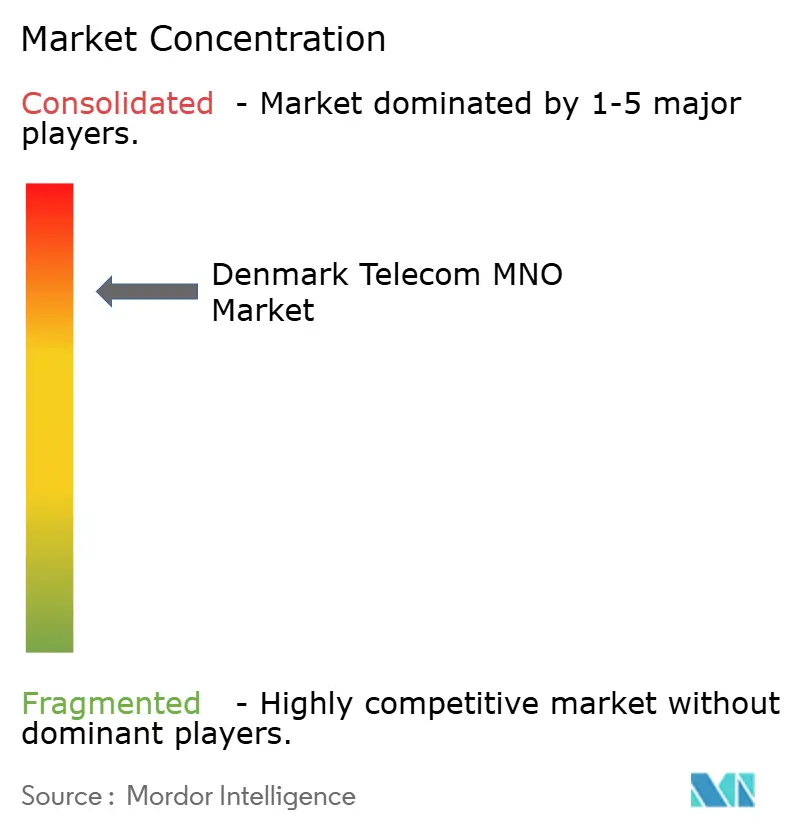

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Dinamarca por ���ϲ�����

El tamaño del Mercado de MNO de Telecomunicaciones de Dinamarca fue valorado en 4.140 millones de USD en 2025 y se estima que crecerá desde 4.320 millones de USD en 2026 hasta alcanzar 5.310 millones de USD en 2031, a una CAGR del 4,23% durante el período de previsión (2026-2031).

La sólida disponibilidad de 5G a nivel nacional, que ya cubre al 83,9% de la población, ancla esta expansión sostenida. [1]Ookla Insights Team, "Cobertura 5G en Europa: Avances hacia los Objetivos en Medio de Disparidades Persistentes," Ookla, ookla.com Los operadores se benefician de las normas de espectro impuestas por el gobierno que vinculan las obligaciones rurales a cada bloque de espectro, creando un campo de juego de red equitativo y acelerando la cobertura. La creciente digitalización empresarial, especialmente dentro de los grandes sectores de energía eólica y logística marítima de Dinamarca, mantiene el consumo de datos elevado y estabiliza el ingreso medio por usuario. Al mismo tiempo, los marcos de uso compartido de redes han reducido los requisitos de capital, permitiendo a los tres operadores de redes móviles restantes, Nuuday, Telenor y Norlys, mantener la calidad del servicio mientras absorben la presión de precios de las ofertas de los operadores de redes móviles virtuales. Los mayores recargos por energías renovables sobre la electricidad siguen inflando los gastos operativos, pero la rápida adopción de acuerdos de compra de energía solar y las mejoras en la eficiencia energética de las redes de acceso de radio (RAN) están compensando parte de esa carga de costes.

Conclusiones Clave del Informe

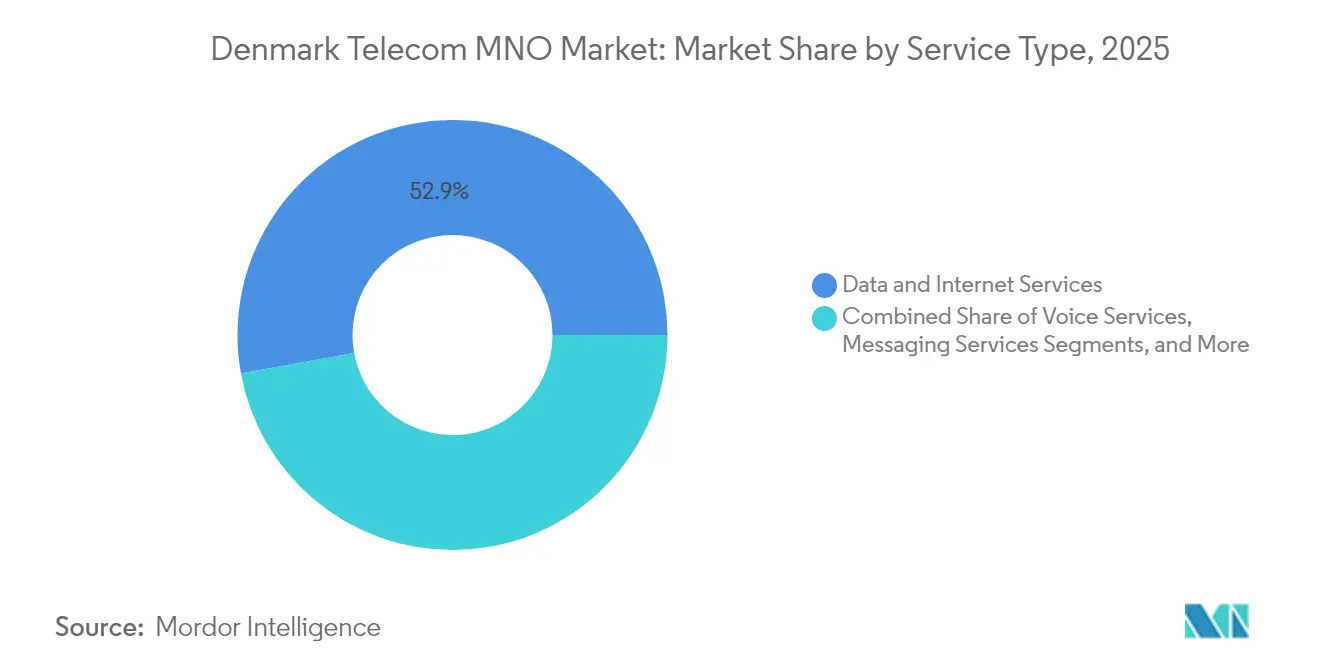

- Por tipo de servicio, los servicios de datos e internet lideraron con el 52,87% de la cuota del mercado de MNO de telecomunicaciones de Dinamarca en 2025, mientras que IoT y M2M registraron la CAGR de previsión más rápida con un 4,58%.

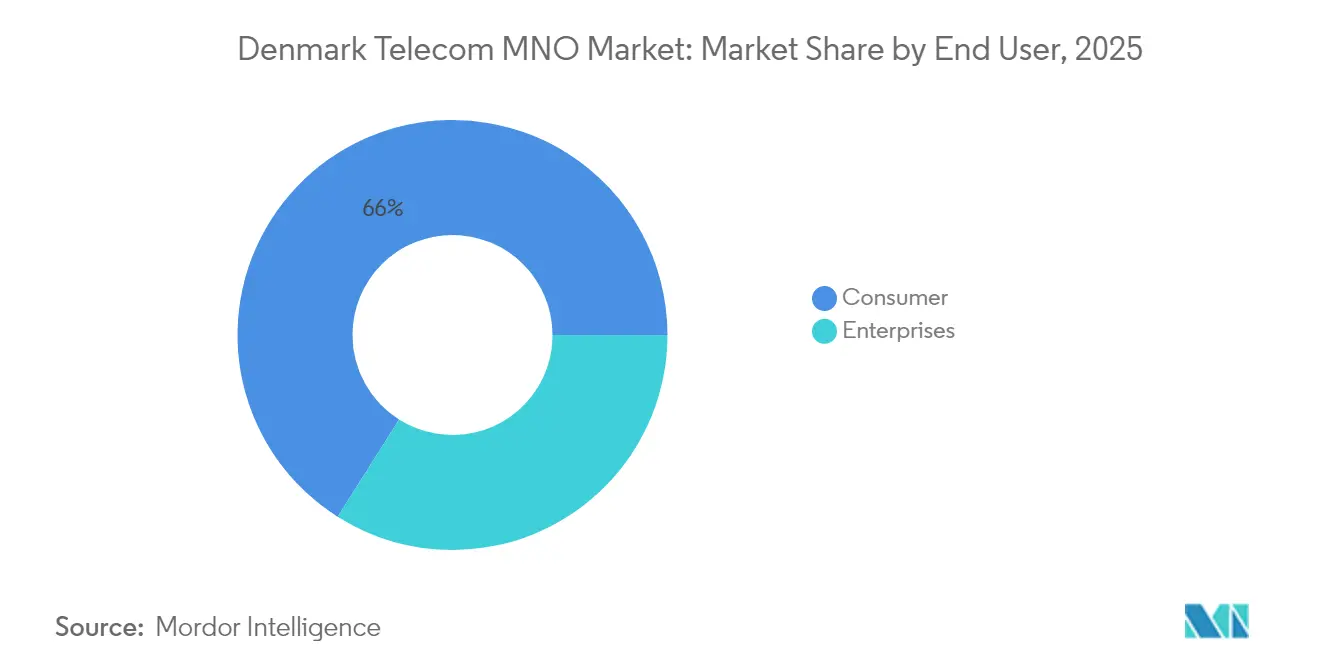

- Por usuario final, el segmento de consumidores mantuvo una cuota del 66,03% del tamaño del mercado de MNO de telecomunicaciones de Dinamarca en 2025; el segmento empresarial está en camino de registrar el crecimiento más rápido con una CAGR del 4,67% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Dinamarca

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cobertura 5G nacional y rápida adopción de dispositivos | +1.2% | Nacional; más fuerte en Copenhague, Aarhus, Odense | Corto plazo (≤ 2 años) |

| Aumento del tráfico de datos móviles que estabiliza el ARPU | +0.8% | Núcleos urbanos | Medio plazo (2-4 años) |

| Política de espectro favorable a la inversión con obligaciones de cobertura rural | +0.6% | Zonas rurales y desatendidas | Largo plazo (≥ 4 años) |

| Digitalización empresarial que impulsa la demanda de IoT | +0.9% | Corredores industriales y puertos | Medio plazo (2-4 años) |

| Incentivos fiscales verdes para mejoras de eficiencia energética en RAN | +0.4% | Emplazamientos de celdas de alta energía a nivel nacional | Largo plazo (≥ 4 años) |

| Demanda de 5G privado en corredores de energía eólica marina y puertos inteligentes | +0.3% | Zonas costeras del Mar del Norte | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Cobertura 5G Nacional y Rápida Adopción de Dispositivos

El 5G autónomo cubre ahora todas las regiones danesas, con la red de TDC NET ofreciendo un rendimiento máximo de 7 Gbps durante pruebas de campo en vivo. [2]Oficina de Prensa de Ericsson, "TDC NET Lanza la Primera Red 5G SA en Dinamarca," Ericsson, ericsson.com Los planes de datos ilimitados vinculados a esa cobertura están impulsando actualizaciones a tarifas premium; Telenor registró un aumento interanual del ARPU del 2,2% en 2024 tras migrar suscriptores a niveles 5G que tienen primas de precio del 20-30% sobre los paquetes 4G. El despliegue sincronizado rural y urbano evita la brecha digital urbana que se observa en otras partes de Europa, reforzando la reputación de Dinamarca como líder en conectividad inclusiva.

Aumento del Tráfico de Datos Móviles que Estabiliza el ARPU

El uso nacional de datos continúa aumentando incluso cuando la penetración supera el 150%, en gran parte porque los planes ilimitados desplazan el enfoque del cliente hacia la experiencia de red en lugar de las cuotas de megabytes. Los acuerdos de compra de energía solar conjuntos que cubren el 75% de la energía de red para Telenor y Telia subrayan el giro hacia la sostenibilidad como elemento diferenciador y mitigan el impacto en costes del creciente gravamen sobre energías renovables en la electricidad de Dinamarca.

Digitalización Empresarial que Impulsa la Demanda de IoT

El impulso de Dinamarca hacia la neutralidad de carbono en 2045 está vinculando la monitorización en tiempo real a cada proceso industrial. La plataforma IoT abierta de TDC ya respalda proyectos nacionales de gestión inteligente de residuos, aparcamiento inteligente y servicios públicos municipales, creando líneas de ingresos más estables y plurianuales que la voz o los SMS de consumo. [3]TDC Group, "Lea cómo IoT puede crear valor para ustedes," TDC, tdc.dk En parques eólicos marinos de hasta 200 kilómetros frente a Jutlandia, los enlaces 5G privados permiten la operación autónoma y el mantenimiento predictivo, mientras que las plantas de accionamiento remoto de Bornholm utilizan pasarelas 5G para gestionar accionamientos industriales y reducir las emisiones de carbono in situ. [4]Equipo Editorial de Teltonika Networks, "Pasarela Industrial 5G para la Gestión Remota de Accionamientos iC7," Teltonika Networks, teltonika-networks.com Cada contrato B2B incluye acuerdos de nivel de servicio y baja rotación de clientes, lo que estabiliza los flujos de caja de los operadores.

Política de Espectro Favorable a la Inversión con Obligaciones de Cobertura Rural

La subasta de 3,5 GHz de la Agencia Danesa de Energía vinculó objetivos de cobertura del 98% de la población a cada licencia, obligando a todos los ganadores, independientemente de su tamaño, a dar servicio a islas remotas y núcleos agrícolas. El espectro suplementario gratuito para zonas desatendidas respalda los marcos de uso compartido de redes, reduciendo así las torres redundantes mientras se preserva la competencia. Como efecto secundario, los operadores daneses pueden ofrecer contratos panórdicos o paneuropeos a empresas multinacionales que requieren cobertura uniforme en sus cadenas de valor.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensa competencia de precios de las ofertas solo SIM y de operadores de redes móviles virtuales | −0.7% | Mercados urbanos densos | Corto plazo (≤ 2 años) |

| Base de suscriptores saturada (>150% de penetración) | −0.5% | Todo el país | Medio plazo (2-4 años) |

| Aumento de los recargos por energías renovables que inflan el OPEX | −0.4% | Nacional | Largo plazo (≥ 4 años) |

| Normas de uso compartido de espectro que erosionan las ventajas competitivas | −0.3% | A nivel nacional | Medio plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Intensa Competencia de Precios de las Ofertas Solo SIM y de Operadores de Redes Móviles Virtuales

Las marcas de bajo coste operan sobre redes anfitrionas y venden calidad idéntica con descuentos del 30-40% por debajo de las tarifas insignia. La regulación de acceso mayorista impide que los tres grandes nieguen capacidad a los operadores de redes móviles virtuales, por lo que los operadores establecidos pivotan hacia el valor empaquetado —móvil más fibra, TV o copia de seguridad en la nube— porque esos paquetes son más difíciles de replicar a escala para los operadores de bajo coste. Si bien la táctica amortigua la rotación de clientes, exige una innovación de servicio sostenida y gasto en marketing, lo que comprime los márgenes.

Base de Suscriptores Saturada (>150% de Penetración)

La penetración supera 1,5 SIM por residente, dejando casi ningún grupo de consumidores sin explotar. Los operadores buscan por tanto el crecimiento animando a los clientes existentes a pasar a planes 5G de nivel superior o con contenido enriquecido, y monetizando los dispositivos conectados en industrias y servicios públicos. Para los competidores, la expansión significa atraer a los usuarios de la competencia, no captar suscriptores por primera vez; esto eleva los costes de adquisición y refuerza la lógica de la reciente consolidación del mercado.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Uso de Datos Supera a Todos los Demás Flujos de Ingresos

Los servicios de datos e internet captaron el 52,87% de los ingresos de 2025 y sustentan el mercado de MNO de telecomunicaciones de Dinamarca. La categoría se benefició del 5G nacional, que permite a los operadores aplicar recargos de nivel premium y vender rendimiento garantizado para vídeo o juegos. Mientras tanto, la cuota de voz se erosionó a medida que las llamadas por servicios de comunicación sobre protocolo de internet ganan protagonismo, y la mensajería disminuyó aún más con la ubicuidad del chat basado en aplicaciones. Los servicios de IoT y M2M, aunque hoy representan solo una fracción de un solo dígito, se proyecta que avancen a una CAGR del 4,58%, el ritmo más rápido dentro del mercado de MNO de telecomunicaciones de Dinamarca, porque los parques eólicos marinos, los puertos inteligentes y los servicios públicos municipales necesitan conectividad de baja latencia. Esa aceleración significa que IoT podría superar tanto los ingresos de voz como los de SMS heredado para 2031, especialmente una vez que las operaciones marítimas autónomas escalen en los puertos de Esbjerg y Aalborg. Los operadores están por tanto integrando segmentos de red y nodos de computación en el borde para garantizar un rendimiento determinista. Los complementos de OTT y TV de Pago amplían la fidelización del consumidor, pero se enfrentan a costes crecientes de licencias de contenido, lo que empuja a los operadores a producir programación original local o cofinanciar derechos de transmisión deportiva. Otros servicios —itinerancia, mayorista empresarial y servicios de valor añadido— siguen siendo contribuyentes estables pero generan márgenes más reducidos gracias a los límites de cargos de itinerancia de la UE.

Con los datos representando más de la mitad de los ingresos de 2025, se prevé que el tamaño del mercado de MNO de telecomunicaciones de Dinamarca para productos centrados en datos añada casi 600 millones de USD en ingresos incrementales para 2031. En el mismo horizonte, se espera que la porción de IoT escale hasta el 8,41% de la cuota del mercado de MNO de telecomunicaciones de Dinamarca, impulsada por despliegues de campus 5G privados en parques eólicos y centros logísticos donde las tasas de enlace ascendente deterministas son de importancia crítica para la misión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La Adopción Empresarial se Acelera

El segmento de consumidores retuvo el 66,03% de sus ingresos el año pasado, aunque se enfrenta a un crecimiento lento debido a la saturación. Los operadores ahora buscan la fidelización a través de paquetes combinados —móvil, fijo, TV y ciberseguridad—, como ilustra el plan de banda ancha doméstica 5G de YouSee con 1 TB a DKK 349. Esos paquetes elevan el ingreso medio por hogar, pero también aumentan la exposición a los costes de contenido. En contraste, los servicios empresariales están en camino de superar el crecimiento del consumidor, registrando una CAGR del 4,67% hasta 2031 sobre la base de los mandatos de transición verde de Dinamarca. Los puertos, las industrias lácteas y los grupos manufactureros firman contratos plurianuales de IoT o de red privada con estrictas cláusulas de tiempo de actividad, lo que hace que la rotación sea escasa y los márgenes más saludables que en las líneas de consumo de prepago. La suite TrueTalk de Telenor para voz empresarial, troncalización SIP y centralita móvil posiciona al operador para perseguir esa prima.

La adopción empresarial también está redefiniendo las prioridades de inversión: los nodos de computación en el borde cerca del puerto de Esbjerg albergan bucles de control de baja latencia para grúas autónomas, mientras que los centros de datos del interior respaldan el mantenimiento predictivo impulsado por inteligencia artificial para las cadenas de suministro de turbinas eólicas. En consecuencia, el tamaño del mercado de MNO de telecomunicaciones de Dinamarca para contratos B2B está en camino de crecer desde 1.410 millones de USD en 2025 hasta 1.850 millones de USD en 2031, capturando el 34,85% de los ingresos totales en el horizonte de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La topografía compacta y el terreno llano de Dinamarca hacen que los despliegues nacionales sean rentables; TDC NET completó la cobertura 5G al 100% a mediados de 2023, dos años por delante de la media europea. La región capital de Copenhague, que alberga el 39,62% de la facturación nacional de telecomunicaciones, favorece los planes ilimitados premium y las redes privadas empresariales vinculadas a contratos de ciudad inteligente del gobierno, como los sistemas de transporte inteligente que priorizan dinámicamente autobuses y ciclistas. Aarhus y Odense juntas representan aproximadamente el 18,23% de los ingresos por servicios, impulsadas por parques de investigación universitaria y clústeres de biotecnología que consumen gran ancho de banda de enlace ascendente para análisis de datos en tiempo real. La Jutlandia rural, aunque escasamente poblada, recibe el mismo nivel de servicio 5G porque las licencias de espectro requieren una cobertura del 98% de la población, convirtiendo el IoT agrícola —sensores de suelo y seguimiento de ganado— en una adyacencia viable para los operadores.

Los corredores costeros destacan por el crecimiento de próxima generación. Los complejos de energía eólica marina en el Mar del Norte demandan 5G privado de alta resiliencia que soporte embarcaciones de superficie no tripuladas e inspección de palas mediante drones. Los puertos de Esbjerg y Copenhague despliegan vehículos de guiado automático habilitados para 5G, generando tráfico de baja latencia que obtiene precios premium de acuerdos de nivel de servicio. Las regiones fronterizas con Suecia y Alemania ofrecen contratos incrementales de itinerancia y negocios transfronterizos, aunque limitados por las normas de «itinerancia como en casa» de la UE que limitan los márgenes.

Panorama Competitivo

Tras la desinversión de Telia en abril de 2024 a favor de Norlys, el mercado móvil de Dinamarca cuenta con tres operadores propietarios de infraestructura. Nuuday lidera con 6 millones de relaciones con clientes e ingresos anuales de DKK 14.500 millones, aprovechando los paquetes convergentes de fijo más móvil y los derechos exclusivos de contenido de fútbol y ciclismo. Telenor ocupa el segundo lugar; su escala nórdica permite la adquisición masiva de equipos y la adopción temprana de pilotos de RAN abierta que podrían reducir los costes futuros de dependencia de proveedores. Norlys lleva el impulso de sus activos de Telia, integrándolos mediante la monitorización basada en inteligencia artificial de RADCOM para optimizar los indicadores clave de rendimiento en las capas 4G y 5G.

Los tres participan en un amplio uso compartido de RAN: la red TT-Network de Telia-Telenor cubre 4G y se expande a 5G; Nuuday comparte en profundidad la infraestructura pasiva con empresas de torres de terceros, acelerando la densificación rural. Las sinergias en gastos de capital ayudan a compensar el salto anual del 15-20% en los costes de electricidad de la red vinculados a los recargos por energías renovables. Las estrategias ahora pivotan hacia la innovación de servicios: Nuuday prueba la computación en el borde 5G para juegos en la nube, Telenor ofrece SD-WAN gestionado para pymes, y Norlys combina la venta minorista de energía verde con suscripciones móviles para realizar ventas cruzadas a su base de clientes de servicios públicos. Los operadores de redes móviles virtuales —Oister de Hi3G, Coop Mobil y Lebara— continúan captando usuarios sensibles al precio, aunque sus limitados presupuestos de marketing a escala restringen su incursión en los niveles empresariales o premium de 5G.

Los flujos de ingresos en espacios no explotados se centran en modelos de 5G privado y red como servicio, especialmente para operadores de energía eólica que buscan conectividad basada en gastos operativos. Los primeros en moverse apuntan a asegurar inquilinos ancla antes de que maduren las normas de espectro abierto a escala europea. Durante el período de previsión, los operadores que mejor alineen sus redes troncales con la computación en el borde y la orquestación de inteligencia artificial estarán en condiciones de obtener márgenes más altos por bit que aquellos que dependan únicamente de guerras de precios minoristas.

Líderes del Sector de MNO de Telecomunicaciones de Dinamarca

Nuuday

Telenor Denmark

Norlys (Telia Denmark)

3 Denmark (Hi3G)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Macquarie Asset Management anunció planes para adquirir el 50% restante de TDC Group, con el objetivo de obtener la propiedad total antes de finales de 2025.

- Febrero de 2025: Telenor Denmark presentó su producto TrueTalk B2B, integrando voz, centralita móvil y funciones de comunicaciones unificadas en 5G para clientes de pymes y grandes empresas.

- Enero de 2025: RADCOM Ltd. aseguró un contrato plurianual con Norlys para desplegar la suite de análisis RADCOM ACE para la monitorización en tiempo real de 5G y 4G en toda Dinamarca, mejorando los indicadores clave de rendimiento de la experiencia del cliente.

- Junio de 2024: Ericsson, 3 Denmark, TV 2 y Sony demostraron la transmisión de deportes en vivo sin cables a través de un enlace de onda milimétrica 5G autónomo en el Estadio Parken de Copenhague, reduciendo los costes de producción hasta en un 90%.

- Abril de 2024: Telia Company finalizó la venta de su operación danesa a Norlys por 900 millones de USD, saliendo del país para centrarse en sus operaciones principales en los países nórdicos y bálticos.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Dinamarca

Las telecomunicaciones son la transmisión de información a larga distancia por medios electromagnéticos. El mercado de MNO de telecomunicaciones danés incluye un análisis detallado de tendencias basado en la conectividad, como redes fijas, redes móviles y torres de telecomunicaciones. Los servicios de telecomunicaciones están segmentados en servicios de voz (con cable e inalámbricos), servicios de datos y mensajería, y servicios de OTT y TV de Pago. Varios factores, incluida la creciente demanda de 5G, probablemente impulsarán la adopción de servicios de telecomunicaciones en Dinamarca.

Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y TV de Pago |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia e Internacional, Empresarial y Mayorista, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y TV de Pago | |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia e Internacional, Empresarial y Mayorista, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MNO de telecomunicaciones de Dinamarca en 2026?

El mercado está valorado en 4.320 millones de USD en 2026, en camino de alcanzar 5.310 millones de USD en 2031.

¿Cuál es la CAGR de previsión para los operadores de redes móviles de Dinamarca?

Se proyecta que los ingresos agregados crezcan a una CAGR del 4,23% durante 2026-2031.

¿Qué categoría de servicio lidera la generación de ingresos?

Los servicios de datos e internet contribuyen con el 52,87% de los ingresos totales, convirtiéndolos en el segmento más grande.

¿Por qué los servicios empresariales crecen más rápido que los servicios de consumo?

Las empresas danesas necesitan conectividad IoT y de red 5G privada fiable para cumplir los objetivos de neutralidad de carbono y automatización, impulsando una CAGR del 4,67% para los ingresos empresariales.

¿Qué tan extensa es la cobertura 5G en Dinamarca?

El 5G ya alcanza al 83,9% de la población, proporcionando una de las coberturas más amplias de Europa.

¿Qué impacto competitivo tuvo la salida de Telia?

La desinversión de Telia creó un mercado de tres operadores, intensificando el uso compartido de infraestructura pero también acentuando la diferenciación en calidad de servicio.

Última actualización de la página el: