Tamaño y �ʲ����پ������貹����ó�� del Mercado de Datos como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

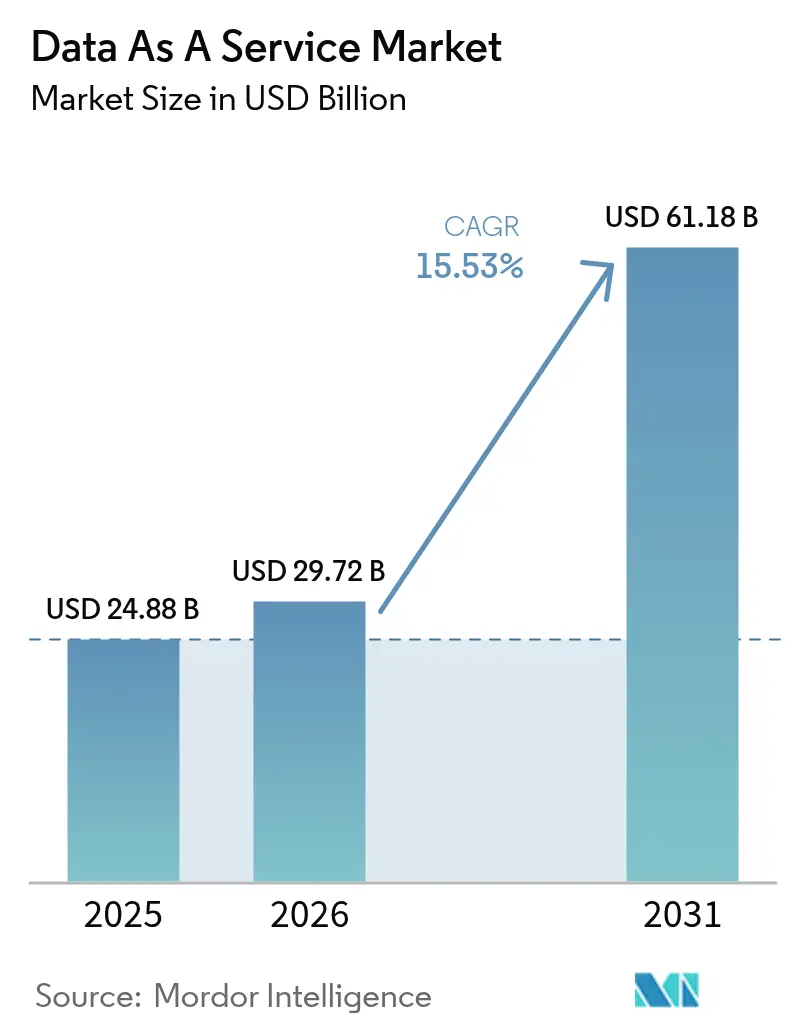

| Tamaño del Mercado (2026) | 29.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.53% CAGR |

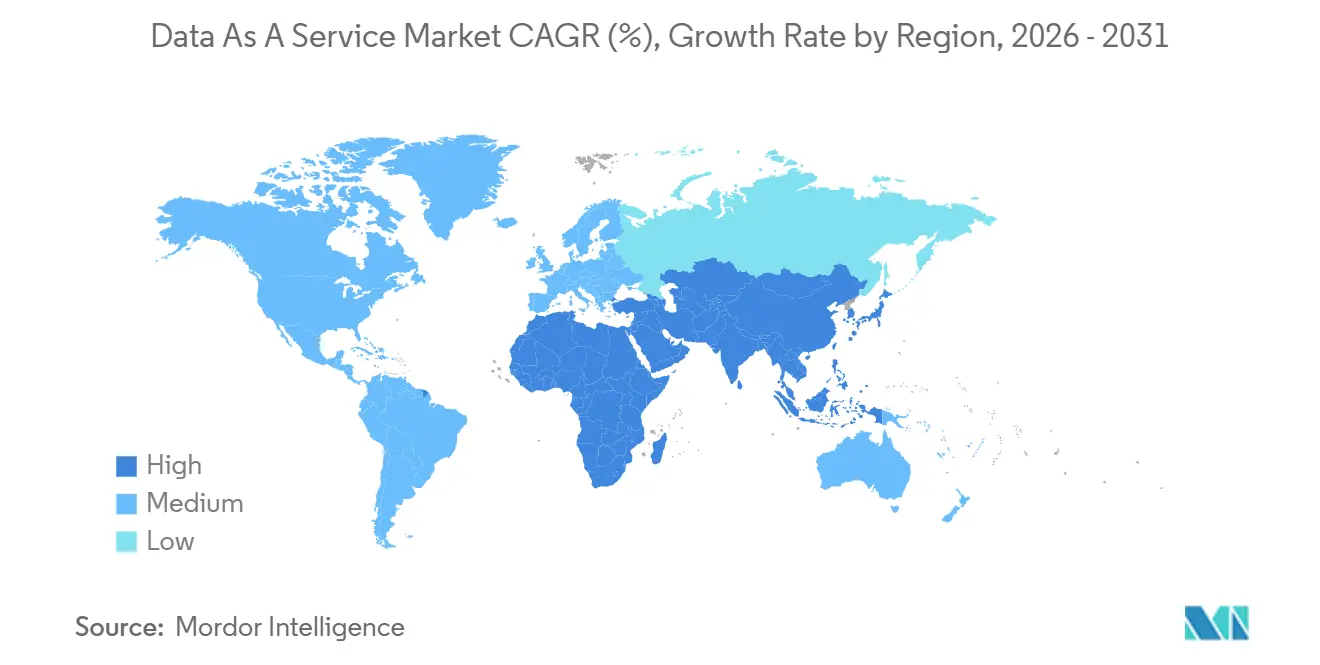

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

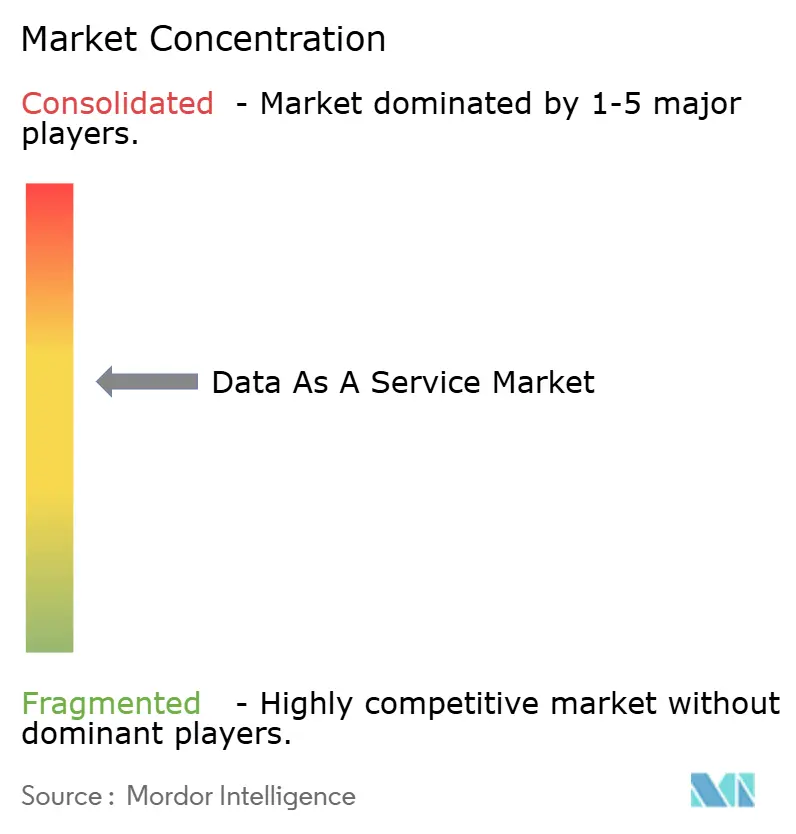

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Datos como Servicio por ���ϲ�����

Se proyecta que el tamaño del mercado de datos como servicio será de USD 24,88 mil millones en 2025, USD 29,72 mil millones en 2026, y alcanzará USD 61,18 mil millones en 2031, creciendo a una CAGR del 15,53% entre 2026 y 2031. Las empresas están acelerando el cambio desde almacenes de datos locales hacia plataformas basadas en consumo que separan el almacenamiento, el cómputo y el análisis. La elasticidad de la nube pública acorta los plazos de implementación, mientras que las ofertas de nube soberana reducen las barreras de localización de datos. Los modelos de generación aumentada por recuperación (RAG) habilitados por IA impulsan la demanda de corpus externos actualizados de forma continua. La intensidad competitiva aumenta a medida que los hiperescaladores integran intercambios de datos propios, lo que obliga a los intermediarios independientes a diferenciarse mediante la profundidad de cobertura, la frecuencia de actualización y el cómputo que mejora la privacidad.

Conclusiones Clave del Informe

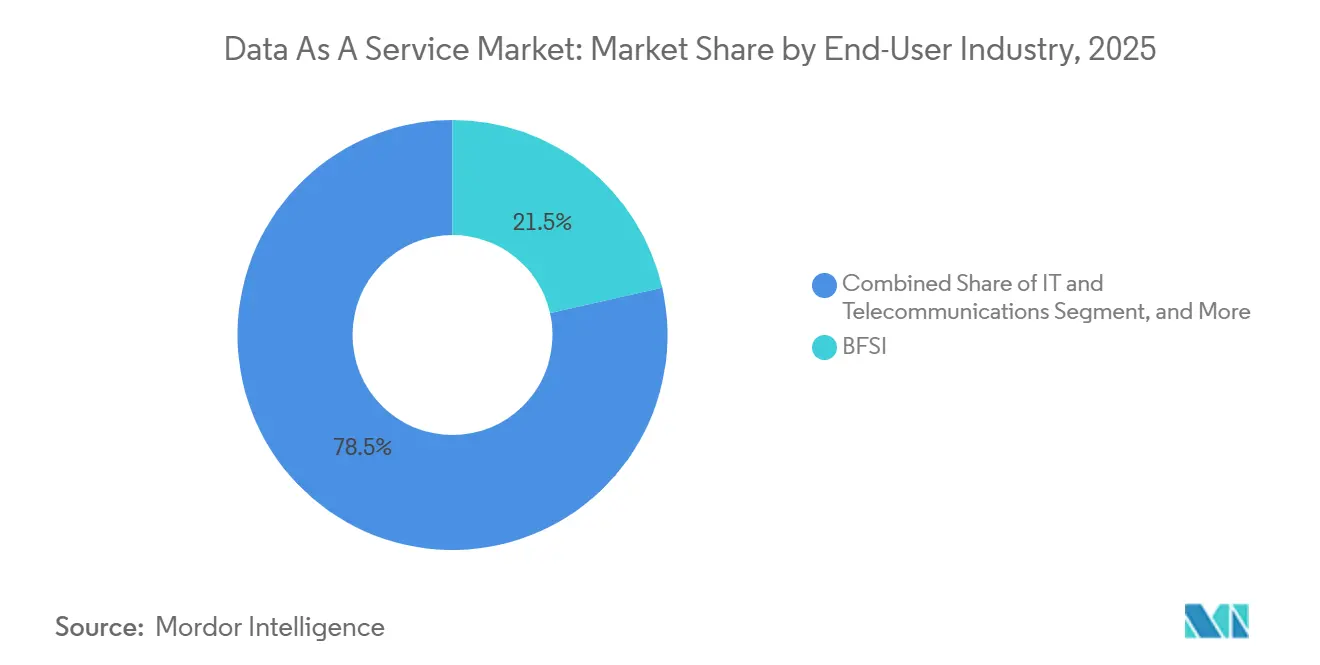

- Por industria de usuario final, la banca, los servicios financieros y los seguros representaron el 21,47% de la participación del mercado de datos como servicio en 2025, mientras que se prevé que la atención sanitaria y las ciencias de la vida se expandan a una CAGR del 15,62% hasta 2031.

- Por modelo de implementación, la nube pública capturó el 56,91% de la participación en ingresos en 2025, mientras que las configuraciones híbridas y multinube avanzan a una CAGR del 15,69% hasta 2031.

- Por tipo de datos, los formatos estructurados representaron el 48,73% de los ingresos en 2025, aunque se proyecta que los formatos no estructurados crezcan a una CAGR del 15,71% durante 2026-2031.

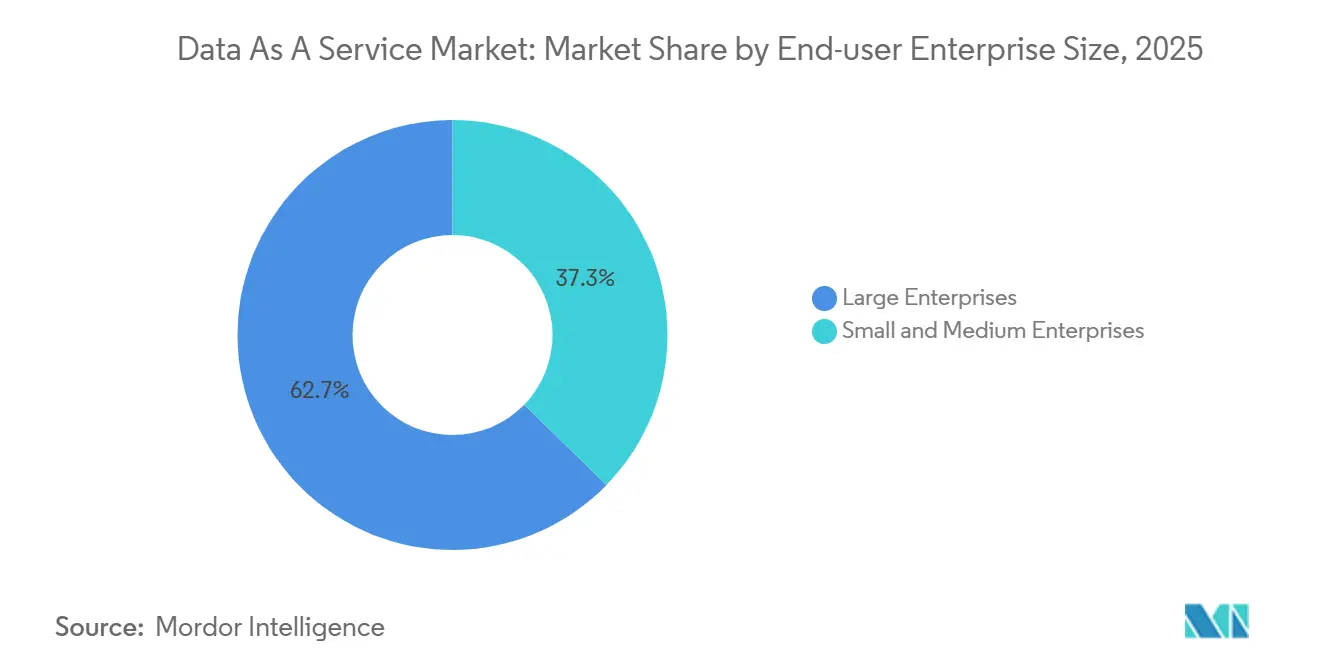

- Por tamaño de organización, las grandes empresas concentraron el 62,71% del gasto en 2025, pero las pequeñas y medianas empresas escalan a una CAGR del 15,77% durante el mismo período.

- Por aplicación, la inteligencia de clientes y marketing capturó el 29,63% de la participación en 2025; el análisis operativo en tiempo real es el caso de uso de más rápido crecimiento con una CAGR del 15,59% hasta 2031.

- Por geografía, América del Norte generó el 40,62% de los ingresos globales en 2025, mientras que ��������-�ʲ���í�ھ����� está en camino de alcanzar una CAGR del 15,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Datos como Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio Empresarial hacia la Toma de Decisiones Basada en Datos | +4.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Explosión de Datos No Estructurados y Demanda de Análisis en Tiempo Real | +3.8% | Global, con núcleo en APAC y extensión hacia Oriente Medio y Á�ڰ������� | Largo plazo (≥ 4 años) |

| Apetito de los Marcos RAG de IA por Datos Externos Actualizables | +3.1% | América del Norte y Europa, emergente en APAC | Corto plazo (≤ 2 años) |

| Reducción de los Costos de Almacenamiento en Nube y Cómputo | +2.4% | Global | Mediano plazo (2-4 años) |

| Leyes de Localización de Datos que Impulsan Mercados de Datos Regionales | +1.3% | Núcleo en APAC, Europa, mercados selectos de Oriente Medio | Largo plazo (≥ 4 años) |

| Plataformas de Monetización de "Nanodatos" con Enfoque en API | +0.9% | América del Norte y Europa, adopción temprana en APAC | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Cambio Empresarial hacia la Toma de Decisiones Basada en Datos

Los mandatos de los directores ejecutivos ahora vinculan los bonos a indicadores clave de desempeño basados en datos, impulsando la demanda de fuentes de referencia y conjuntos de datos alternativos de sentimiento del consumidor. Una encuesta de 2025 realizada a 1.200 ejecutivos mostró que el 78% vincula los incentivos a métricas cuantificables, frente al 54% en 2023. Las instituciones financieras incorporan imágenes satelitales y agregados de transacciones con tarjeta en los modelos de suscripción, reduciendo las tasas de incumplimiento y acortando los ciclos de aprobación.[1]JPMorgan Chase, "Presentación para Inversores 2025," jpmorganchase.com Los formatos actualizados del Reglamento de Divulgación Equitativa generan nuevas fuentes de ingresos a medida que los archivos se vuelven legibles por máquinas.[2]Comisión de Bolsa y Valores de los Estados Unidos, "Enmiendas al Reglamento de Divulgación Equitativa 2024," sec.gov Los primeros adoptantes obtienen velocidad competitiva, lo que obliga a los rezagados a converger hacia culturas centradas en los datos. El ciclo virtuoso sostiene un gasto de dos dígitos independientemente de los vientos en contra cíclicos de TI.

Explosión de Datos No Estructurados y Demanda de Análisis en Tiempo Real

Los activos no estructurados ya representan más del 80% de la creación de datos empresariales, pero las bases de datos heredadas tienen dificultades para procesar video, audio y telemetría de sensores. Los almacenes de objetos combinados con motores de consulta sin servidor ofrecen ahora análisis similares a SQL sobre Parquet o JSON sin demoras de extracción-transformación-carga, reduciendo la latencia de los datos de días a minutos.[3]Amazon Web Services, "Discurso Principal de Análisis de Datos de AWS re:Invent 2025," aws.amazon.com Los fabricantes transmiten fotogramas de visión artificial a almacenes de datos centralizados, reduciendo el desperdicio hasta en un 14%. Los minoristas ejecutan algoritmos dinámicos de precios en estantería impulsados por mapas de calor de afluencia de clientes y eventos de punto de venta, actualizando las etiquetas cada 15 minutos. Nuevas regulaciones como la Ley de Datos de la UE exigen la interoperabilidad del IoT, mientras que la Ley de Protección de Información Personal de China limita la transferencia transfronteriza de datos biométricos, lo que obliga a crear canales específicos por región. Los proveedores que dominan la orquestación multijurisdiccional capturan una participación desproporcionada.

Apetito de los Marcos RAG de IA por Datos Externos Actualizables

La generación aumentada por recuperación supera al ajuste fino estático porque actualiza las bases de conocimiento sin necesidad de reentrenar modelos de miles de millones de parámetros. IBM recomienda incorporar archivos regulatorios y manuales técnicos en bases de datos vectoriales, reduciendo las alucinaciones hasta en un 60%. Los equipos farmacéuticos integran evidencia del mundo real en flujos de trabajo de recuperación, acortando entre 3 y 5 meses los plazos de la fase dos. Los despachos jurídicos incorporan actualizaciones nocturnas de jurisprudencia para redactar documentos de fusión alineados con los precedentes más recientes. Los precios basados en consumo trasladan el gasto de las licencias masivas a las llamadas recurrentes a la API. Las próximas auditorías de la norma ISO/IEC 42001 amplifican la demanda de conjuntos de datos con trazabilidad enriquecida.

Reducción de los Costos de Almacenamiento en Nube y Cómputo

Los hiperescaladores han reducido las tarifas de almacenamiento de objetos en un 31% desde 2024 y ahora facturan los motores de consulta en incrementos de subsegundo, recortando las facturas de cargas de trabajo intermitentes hasta en un 35%. Los procesadores basados en arquitectura ARM ofrecen un 40% mejor relación precio-rendimiento para los trabajos de transformación, liberando presupuestos para carteras de conjuntos de datos más amplias. Los mercados de instancias puntuales descuentan el cómputo en más del 70%, aunque requieren una orquestación tolerante a interrupciones. La deflación democratiza el análisis a escala de petabytes y permite a las empresas emergentes competir en precio y cadencia de actualización frente a los actores establecidos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre Privacidad de Datos y Ciberseguridad | -2.1% | Global, agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Brechas de Calidad de Datos e Interoperabilidad | -1.6% | Global | Mediano plazo (2-4 años) |

| Aumento de las Tarifas de Salida de Hiperescaladores que Comprimen los Márgenes | -0.8% | Global, concentrado en arquitecturas multinube | Corto plazo (≤ 2 años) |

| Escrutinio ESG de las Canalizaciones de Datos con Alto Consumo Energético | -0.5% | Europa y América del Norte, emergente en APAC | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

Incidentes como el ataque de ransomware a Change Healthcare en 2024, que expuso 100 millones de registros de prescripciones y costó USD 2.300 millones en remediación, generan escepticismo hacia los intermediarios externos. Los reguladores europeos emitieron 47 acciones de cumplimiento del RGPD en 2025, con un promedio de EUR 18 millones (USD 19,7 millones) por multa. La Ley de Protección de Datos Personales Digitales de India añade mandatos de registro de auditoría de siete años, incrementando los costos de cumplimiento para los proveedores extraterritoriales. El cifrado en uso sigue siendo computacionalmente intensivo, lo que limita su adopción a cargas de trabajo especializadas. Los ciclos de selección de proveedores más prolongados frenan el crecimiento de los ingresos a corto plazo.

Brechas de Calidad de Datos e Interoperabilidad

Los compradores destinan hasta el 40% de sus presupuestos de análisis a limpiar esquemas inconsistentes y valores faltantes. Las codificaciones propietarias dentro de los sistemas ERP heredados complican el mapeo y retrasan las integraciones. La falta de estándares de intercambio universales afianza a los actores establecidos a pesar de una cadencia de actualización más lenta. Las redefiniciones de métricas sin control de versiones rompen los modelos posteriores, erosionando la confianza. Los proyectos piloto de procedencia en cadena de bloques siguen estancados por incertidumbres de escalabilidad y gobernanza.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: BFSI Ancla el Gasto, la Atención Sanitaria Gana Impulso

Las instituciones de BFSI contribuyeron con el 21,47% de los ingresos de 2025, aprovechando los estrictos mandatos de pruebas de estrés que exigen fuentes macroeconómicas, transaccionales y de comportamiento granulares. Los gestores de activos se suscriben a cotizaciones de mercado de alta frecuencia, mientras que las aseguradoras licencian telemática e indicadores socioeconómicos para fijar el precio del riesgo con mayor precisión. El tamaño del mercado de datos como servicio dedicado a BFSI continúa expandiéndose a medida que el comercio algorítmico y la suscripción en tiempo real aceleran la rotación de conjuntos de datos. La atención sanitaria y las ciencias de la vida, aunque más pequeñas hoy en día, se proyecta que crezcan un 15,62% anual a medida que las empresas farmacéuticas incorporan evidencia del mundo real y repositorios de genómica para satisfacer las necesidades de vigilancia regulatoria. La adopción por parte del sector público se rezaga debido a los ciclos de adquisición, aunque los proyectos piloto de ciudades inteligentes en Singapur y Dubái muestran intercambios federados que agrupan datos de tráfico, servicios públicos y permisos.

Las empresas farmacéuticas codesarrollan arquitecturas federadas que cumplen con las leyes de privacidad, reduciendo las transferencias masivas. Los minoristas y los actores del comercio electrónico combinan inteligencia de ubicación con datos de fidelización para perfeccionar la planificación del surtido. Las líneas de fabricación transmiten fuentes de visibilidad de la cadena de suministro que rastrean la congestión portuaria y los futuros de materias primas, mejorando la resiliencia del inventario. Los organismos gubernamentales prueban centros de datos abiertos para la transparencia laboral, sanitaria y medioambiental. Los proveedores de telecomunicaciones monetizan la telemetría de red anonimizada, compensando la caída de los ingresos por voz, mientras que las empresas de servicios energéticos incorporan previsiones meteorológicas y de carga para optimizar el despacho de energías renovables. La educación sigue siendo incipiente, aunque las plataformas basadas en competencias comienzan a incorporar señales del mercado laboral, lo que sugiere un crecimiento constante aunque más lento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Las Estrategias Híbridas Equilibran el Control y la Escala

La nube pública mantuvo el 56,91% de la participación en ingresos en 2025, impulsada por el análisis llave en mano y el escalado elástico. Las instituciones financieras mantienen los registros confidenciales de clientes en sus instalaciones, pero enrutan los agregados anonimizados hacia la nube, aprovechando las ventajas de costo y agilidad. Se prevé que los entornos híbridos y multinube crezcan un 15,69% anual a medida que las empresas buscan el cumplimiento de residencia y evitan la dependencia de un único proveedor. El tamaño del mercado de datos como servicio vinculado a las cargas de trabajo híbridas supera así la expansión general.

Los operadores de telecomunicaciones implementan nodos de cómputo perimetral regional para análisis de subsegundo y luego replican los datos en almacenes de datos centrales. La nube privada persiste en defensa e infraestructura crítica, aunque la orquestación de contenedores lleva las herramientas nativas de la nube detrás de los cortafuegos. Los lanzamientos de nube soberana en Europa combinan servicios gestionados con control jurisdiccional, erosionando las instalaciones privadas tradicionales. Las estructuras multinube almacenan en caché los conjuntos de datos más populares entre los hiperescaladores para evitar las tarifas de salida, aunque el ancho de banda entre nubes todavía cuesta hasta USD 0,09 por gigabyte. Los proveedores que automatizan el enrutamiento consciente de costos ganan preferencia entre las grandes empresas.

Por Tipo de Datos: Los Activos No Estructurados Superan los Esquemas Heredados

Los datos estructurados mantuvieron el 48,73% de la participación en 2025 a través de cargas de trabajo de finanzas, CRM y ERP. Sin embargo, los formatos no estructurados —video, audio, texto libre— se encuentran en una trayectoria de CAGR del 15,71%. La visión artificial en las cámaras de estantería mejora la disponibilidad en estante en más de 8 puntos porcentuales, mientras que las aseguradoras aprovechan la telemática de conductores para reducir los índices de siniestralidad. Los registros JSON y XML semiestructurados reflejan el crecimiento general del mercado, alimentando los microservicios y los flujos de webhook.

El aumento de los volúmenes no estructurados infla los presupuestos de cómputo para la generación de incrustaciones y la búsqueda por similitud, presionando a los proveedores para que optimicen la inferencia. Las regulaciones se quedan atrás de los requisitos de explicabilidad del aprendizaje profundo, añadiendo ambigüedad de cumplimiento. Los estándares de metadatos como las extensiones de Dublin Core añaden capas de procedencia, relevancia y derechos de uso, automatizando el descubrimiento y la gobernanza. Los proveedores que comprimen el video de forma inteligente o agrupan las incrustaciones por similitud logran ventajas de margen y reducen el gasto de los clientes.

Por Tamaño de Organización: La Adopción por Parte de las PYME se Acelera

Las grandes empresas representaron el 62,71% del gasto de 2025, aprovechando equipos dedicados de ingeniería de datos y contratos plurianuales. Sin embargo, las PYME están escalando el uso a una CAGR del 15,77% a medida que los proveedores con enfoque en API eliminan la integración pesada. La brecha de participación del mercado de datos como servicio se reduce a medida que los mercados en la nube agrupan suscripciones a conjuntos de datos con créditos de cómputo.

El software como servicio vertical incorpora fuentes de referencia directamente en los módulos de contabilidad, CRM y recursos humanos, permitiendo a un fabricante de 200 empleados acceder a los mismos paneles de costos laborales que un par de Fortune 500. Las plataformas de análisis de bajo código generan SQL a partir de indicaciones en lenguaje natural, reduciendo la barrera de talento. Los servicios de gobernanza gestionada automatizan los registros de consentimiento y las notificaciones de brechas, compensando los costos de cumplimiento. El SQL sin servidor con costos elásticos permite a las PYME escalar durante los picos de campaña y reducir el uso fuera de los picos, alineando el gasto con el valor.

Por Aplicación: El Análisis Operativo Lidera la Curva de Crecimiento

La inteligencia de clientes y marketing retuvo el 29,63% de los ingresos de 2025, ya que las marcas enriquecen los identificadores propios con señales demográficas y de intención. Sin embargo, el análisis operativo en tiempo real es el caso de uso de más rápido crecimiento con una CAGR del 15,59%, impulsado por sensores perimetrales y transmisión de eventos de subsegundo. El tamaño del mercado de datos como servicio vinculado al análisis operativo se beneficia de los segmentos de manufactura, logística y energía que buscan mantenimiento predictivo y enrutamiento dinámico.

Los modelos de detección de fraude integran historiales de pagos de servicios públicos y grafos sociales, extendiendo el crédito a consumidores con historial crediticio limitado mientras se preservan los umbrales de riesgo. Las cargas de trabajo de riesgo y cumplimiento incorporan listas de sanciones y fuentes de medios adversos para reducir los falsos positivos. La optimización de la cadena de suministro fusiona manifiestos de envío, congestión portuaria y datos meteorológicos, reduciendo los tiempos de espera y mejorando la entrega a tiempo. El análisis de productos y precios ajusta los precios en estantería cada 15 minutos, aumentando los márgenes brutos. Las cargas de trabajo emergentes en análisis de recursos humanos, informes ESG y reclutamiento para ensayos clínicos siguen el ritmo general del mercado.

Análisis Geográfico

América del Norte generó el 40,62% de los ingresos de 2025, anclada por proveedores de datos de primer nivel e infraestructura hiperescalada densa. Las instituciones financieras impulsan la demanda de datos alternativos, mientras que las leyes de privacidad estatales exigen una gestión granular del consentimiento. �䲹�Բ���á pilota intercambios federados de salud, y la ola de nearshoring de ��é�澱���� impulsa la visibilidad del flete transfronterizo. El crecimiento se modera a medida que la región madura, pivotando de fuentes de datos sin procesar hacia análisis de valor añadido, aunque la innovación de productos sigue incubándose aquí.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR del 15,84% hasta 2031. Los intercambios respaldados por el gobierno en China permiten la monetización conforme de conjuntos de datos industriales y de consumo, mientras que la Red Abierta para el Comercio Digital de India nivela el campo de juego para los pequeños comerciantes. La Sociedad 5.0 de ������ó�� subsidia el IoT industrial y el intercambio entre empresas. Australia y Nueva Zelanda promueven políticas de nube primero, y el Sudeste Asiático invierte en fibra submarina para apoyar la tecnología financiera. Las regulaciones fragmentadas complican la integración, pero la escala y los imperativos de transformación digital sostienen una expansión de dos dígitos.

El estricto régimen del RGPD de Europa moldea la dinámica del mercado, elevando las barreras de cumplimiento pero recompensando el cómputo que mejora la privacidad. Alemania y el Reino Unido lideran la adopción a través de la telemática automotriz y los datos del mercado financiero, mientras que Francia agrega registros hospitalarios y de genómica para la investigación federada. Europa del Sur y Oriente Medio se expanden desde bases más pequeñas; los Emiratos Árabes Unidos y Arabia Saudita invierten en plataformas de ciudades inteligentes que requieren cómputo localizado. El crecimiento en América del Sur está limitado por la volatilidad macroeconómica, aunque la maduración de la ley de protección de datos de Brasil comienza a catalizar las plataformas de datos de clientes en agronegocios y comercio minorista.

Panorama Competitivo

Aproximadamente el 45-50% de los ingresos de 2025 se acumulan en los diez principales proveedores, lo que indica una fragmentación moderada. Bloomberg, Thomson Reuters y S&P Global protegen sus franquicias consolidadas mediante canalizaciones de datos propias y terminales integradas. Los competidores nativos de la nube como Snowflake y Databricks desagregan el almacenamiento y el análisis, ofreciendo protocolos de intercambio abiertos y precios basados en consumo. El Intercambio de Datos de Amazon Web Services ahora lista más de 3.500 conjuntos de datos de terceros, aprovechando las huellas de cómputo para la integración vertical.

La actividad estratégica se centra en la profundidad vertical y la expansión geográfica. La adquisición de Datavant por parte de Oracle en 2026 añade interoperabilidad en atención sanitaria, mientras que SAP y Google codesarrollan modelos de datos de manufactura. Los datos de sostenibilidad emergen como un espacio en blanco, impulsados por la CSRD de la UE y las inminentes normas de la Comisión de Bolsa y Valores de los Estados Unidos. Los disruptores como SafeGraph ofrecen inteligencia de ubicación actualizada por hora, arrebatando participación a los actores establecidos con actualizaciones trimestrales. El cómputo que mejora la privacidad diferencia a los proveedores que admiten el aprendizaje federado o el cómputo confidencial.

La financiación de capital de riesgo fluye hacia protocolos descentralizados como Ocean Protocol que prometen la monetización de datos entre pares, aunque la adopción sigue en fase piloto. Los actores de automatización de API Fivetran y Airbyte eliminan las cargas de mantenimiento de conectores, liberando a los ingenieros para el modelado. Los nichos horizontales como el enriquecimiento firmográfico enfrentan compresión de precios, mientras que las especialidades verticales como el reclutamiento para ensayos clínicos mantienen precios premium. Las consolidaciones de capital privado pueden acelerarse, pero es probable que los organismos antimonopolio examinen cualquier megaoperación que concentre activos de datos fundamentales.

Líderes de la Industria de Datos como Servicio

Bloomberg Finance L.P.

Thomson Reuters Corporation

S&P Global Inc.

Snowflake Inc.

RELX PLC (LexisNexis Risk Solutions)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Snowflake se asoció con Salesforce para integrar Data Cloud en Sales Cloud y Service Cloud, dirigiéndose a empresas del mercado medio que carecen de ingenieros de datos dedicados.

- Enero de 2026: Oracle adquirió la unidad de conectividad empresarial de Datavant por USD 1.800 millones, reforzando la evidencia del mundo real y la interoperabilidad en Oracle Health.

- Diciembre de 2025: Amazon Web Services lanzó AWS Clean Rooms para publicidad, permitiendo el análisis de superposición que preserva la privacidad sin compartir datos sin procesar.

- Noviembre de 2025: Bloomberg lanzó Data License 2.0, una API en la nube con latencia inferior a 50 milisegundos que reemplaza las fuentes FTP heredadas.

Alcance del Informe Global del Mercado de Datos como Servicio

Datos como Servicio es un modelo de provisión y distribución de información en el que los archivos de datos se ponen a disposición de los clientes a través de una red. DaaS es principalmente una estrategia de nube utilizada para facilitar la accesibilidad de datos críticos para el negocio de manera protegida y asequible.

El Informe del Mercado de Datos como Servicio está Segmentado por Industria de Usuario Final (BFSI, Atención Sanitaria, Comercio Minorista, Manufactura, Gobierno, TI, Energía, ����ܳ�������ó��, Otros), Implementación (Nube Pública, Nube Privada, Híbrida), Tipo de Datos (Estructurados, No Estructurados, Semiestructurados), Tamaño de Organización (Grandes Empresas, PYME), Aplicación (Análisis Operativo, Inteligencia del Cliente, Gestión de Riesgos, Cadena de Suministro, Detección de Fraude, Precios, Otros) y Geografía. Las Previsiones del Mercado están en Valor (USD).

| BFSI |

| TI y Telecomunicaciones |

| Gobierno y Sector Público |

| Comercio Minorista y Comercio Electrónico |

| Atención Sanitaria y Ciencias de la Vida |

| Manufactura |

| Energía y Servicios Públicos |

| ����ܳ�������ó�� |

| Otras Industrias de Usuario Final |

| Nube Pública |

| Nube Privada |

| Nube Híbrida / Multinube |

| Datos Estructurados |

| Datos No Estructurados |

| Datos Semiestructurados |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Análisis Operativo en Tiempo Real |

| Inteligencia de Clientes y Marketing |

| Gestión de Riesgos y Cumplimiento |

| Optimización de la Cadena de Suministro y Logística |

| Detección de Fraude y Puntuación Crediticia |

| Análisis de Productos y Precios |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Nigeria | |

| Egipto | |

| Resto de Á�ڰ������� |

| Por Industria de Usuario Final | BFSI | |

| TI y Telecomunicaciones | ||

| Gobierno y Sector Público | ||

| Comercio Minorista y Comercio Electrónico | ||

| Atención Sanitaria y Ciencias de la Vida | ||

| Manufactura | ||

| Energía y Servicios Públicos | ||

| ����ܳ�������ó�� | ||

| Otras Industrias de Usuario Final | ||

| Por Modelo de Implementación | Nube Pública | |

| Nube Privada | ||

| Nube Híbrida / Multinube | ||

| Por Tipo de Datos | Datos Estructurados | |

| Datos No Estructurados | ||

| Datos Semiestructurados | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Aplicación | Análisis Operativo en Tiempo Real | |

| Inteligencia de Clientes y Marketing | ||

| Gestión de Riesgos y Cumplimiento | ||

| Optimización de la Cadena de Suministro y Logística | ||

| Detección de Fraude y Puntuación Crediticia | ||

| Análisis de Productos y Precios | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Egipto | ||

| Resto de Á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de datos como servicio de 2026 a 2031?

Se proyecta que avanzará a una CAGR del 15,53%, escalando de USD 29,72 mil millones en 2026 a USD 61,18 mil millones en 2031.

¿Qué modelo de implementación está ganando mayor tracción entre las empresas?

Las arquitecturas híbridas y multinube se expanden a una CAGR del 15,69% a medida que las empresas equilibran el cumplimiento de residencia con la flexibilidad.

¿Qué impulsa la rápida adopción de los servicios de datos no estructurados?

Los activos de video, sensores y texto impulsan el análisis en tiempo real y los modelos RAG de IA, llevando los formatos no estructurados a la tasa de crecimiento más rápida, del 15,71% anual hasta 2031.

¿Por qué las pequeñas y medianas empresas están aumentando su participación en el gasto?

Las plataformas con enfoque en API, la facturación sin servidor y los mercados en la nube eliminan las barreras de integración y alinean los costos con el uso, permitiendo a las PYME escalar gradualmente.

¿Qué región liderará el crecimiento durante el horizonte de pronóstico?

Se prevé que ��������-�ʲ���í�ھ����� se expanda a una CAGR del 15,84%, respaldada por intercambios de datos respaldados por el gobierno y programas de transformación digital a gran escala.

¿Qué crea oportunidades de espacio en blanco para los nuevos proveedores?

Los conjuntos de datos emergentes de ESG y sostenibilidad vinculados a las próximas normas de divulgación siguen siendo insuficientemente atendidos, ofreciendo potencial de precios premium para una cobertura precisa y oportuna.

Última actualización de la página el: