Tamaño y Cuota del Mercado de Abrazaderas Craneales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

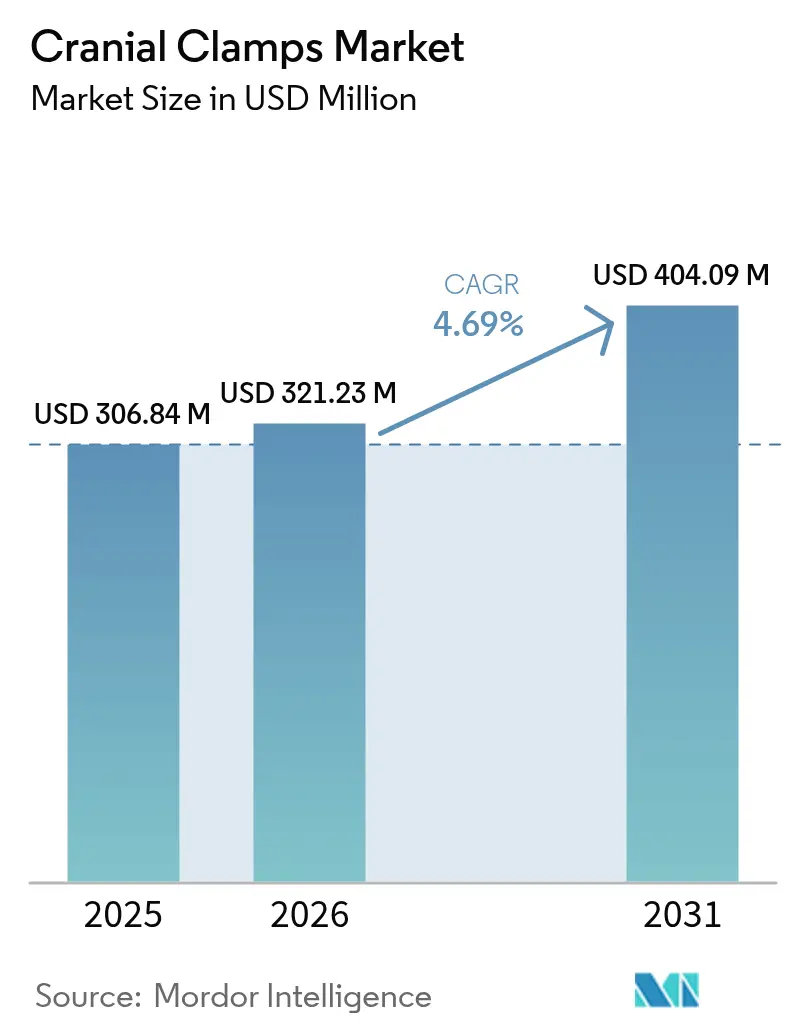

| Tamaño del Mercado (2026) | 321.23 Millones de dólares |

| Tamaño del Mercado (2031) | 404.09 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Abrazaderas Craneales por ���ϲ�����

Se prevé que el tamaño del mercado de abrazaderas craneales crezca desde USD 306,84 millones en 2025 hasta USD 321,23 millones en 2026 y se proyecta que alcance USD 404,09 millones en 2031, a una CAGR del 4,69% durante el período 2026-2031. El aumento de los casos de lesión cerebral traumática (LCT), el rápido envejecimiento de la población y la migración sostenida hacia materiales radiolúcidos compatibles con resonancia magnética (MRI) impulsan colectivamente la demanda. La adopción temprana de protocolos de alta el mismo día en centros neuroquirúrgicos de alto volumen acelera la rotación, mientras que la incertidumbre en el suministro de titanio lleva a los fabricantes a diversificar las aleaciones e incorporar polímeros con menor susceptibilidad magnética. El enfoque competitivo se inclina hacia diseños de cuatro pines que distribuyen la fuerza de manera más uniforme y cumplen con una estricta vigilancia poscomercialización. Al mismo tiempo, los entornos ambulatorios aprovechan componentes de fijación desechables más ligeros para reducir el riesgo de infección y disminuir los costos de reprocesamiento. Entre las regiones en crecimiento, ��������-�ʲ���í�ھ����� destaca a medida que los programas de construcción hospitalaria en China e India aumentan la densidad de neurocirujanos e impulsan la adquisición de equipos.

Conclusiones Clave del Informe

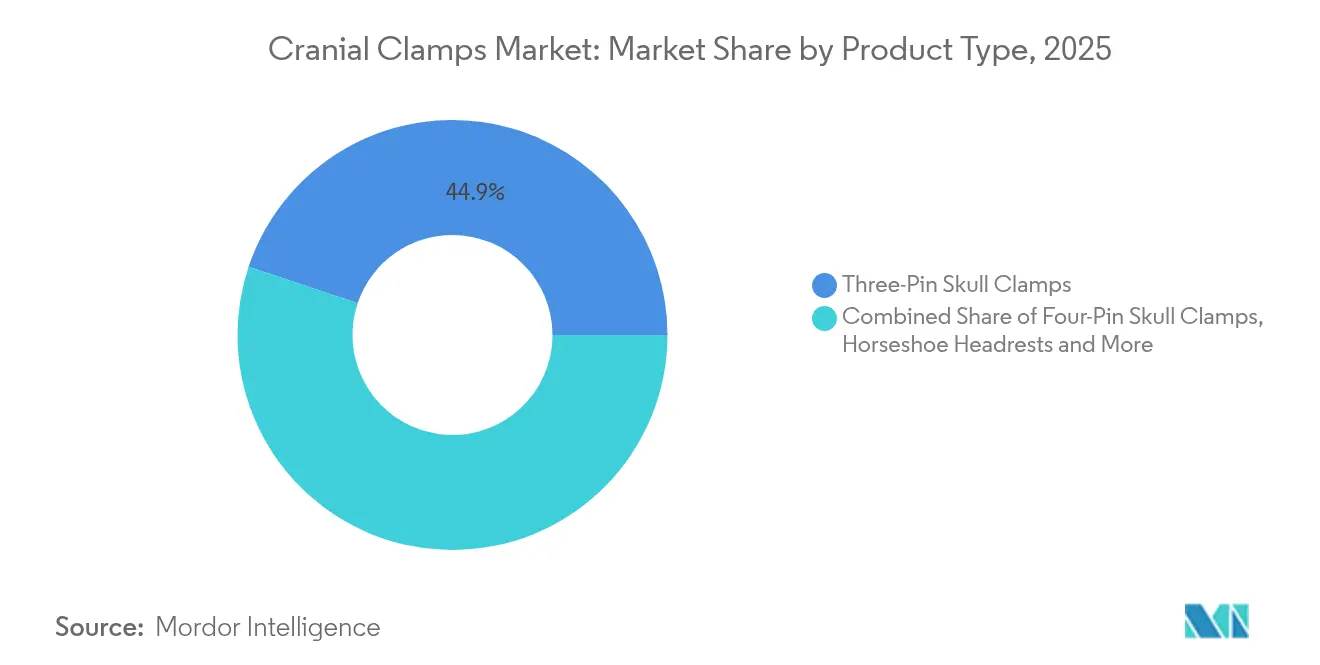

- Por tipo de producto, las abrazaderas de tres pines lideraron con el 44,86% de la cuota del mercado de abrazaderas craneales en 2025, mientras que se proyecta que los sistemas de cuatro pines crezcan a una CAGR del 6,98% hasta 2031.

- Por aplicación, el uso quirúrgico representó el 60,05% del tamaño del mercado de abrazaderas craneales en 2025; las aplicaciones de diagnóstico por imagen avanzan a una CAGR del 7,08% hasta 2031.

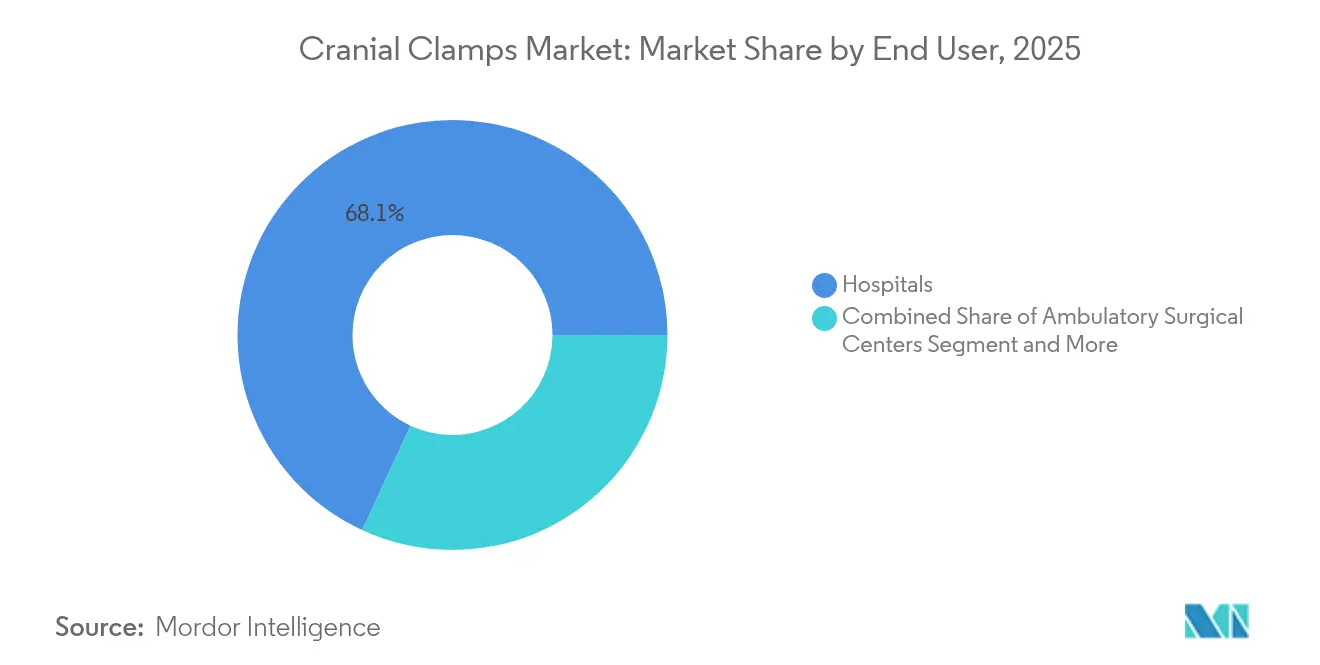

- Por usuario final, los hospitales controlaron el 68,10% del tamaño del mercado de abrazaderas craneales en 2025, mientras que los centros quirúrgicos ambulatorios se expanden a una CAGR del 7,85%.

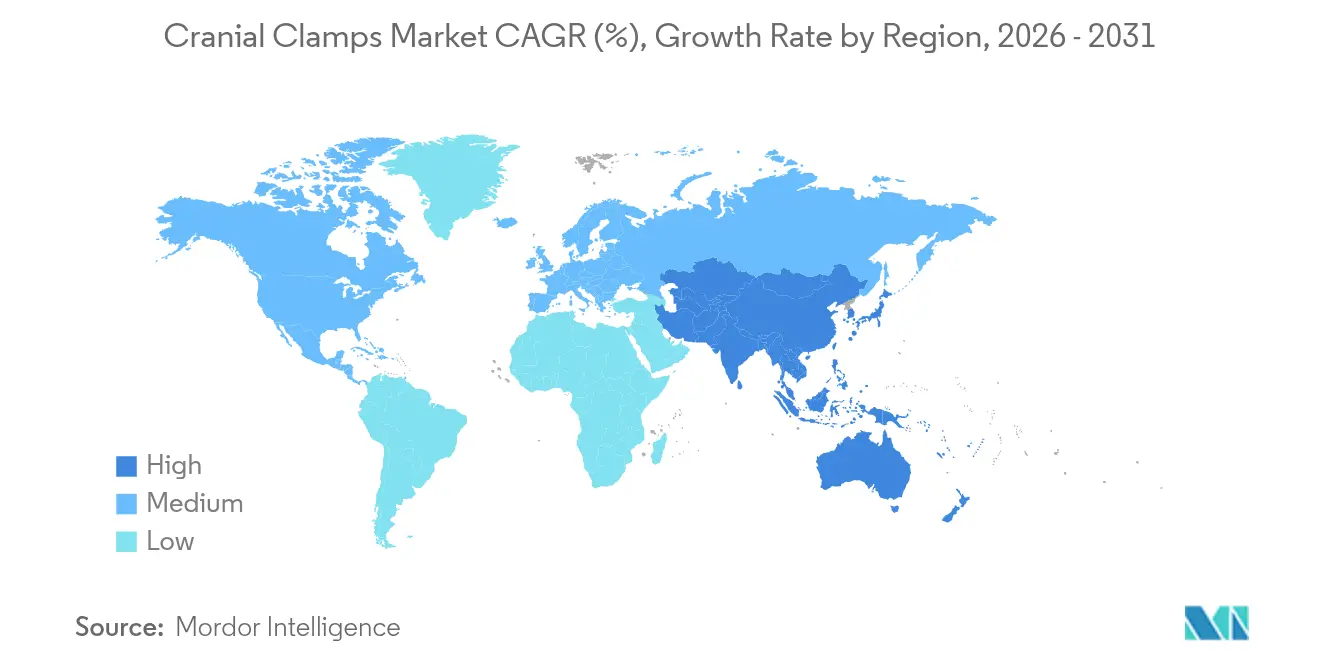

- Por geografía, América del Norte capturó el 38,55% de la cuota de ingresos en 2025, aunque se prevé que ��������-�ʲ���í�ھ����� crezca a una CAGR del 9,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Abrazaderas Craneales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de lesiones cerebrales traumáticas | +1.2% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Creciente volumen de cirugías neuro y de columna | +0.9% | ��������-�ʲ���í�ھ����� y América del Norte | Largo plazo (≥ 4 años) |

| Expansión de la capacidad neuroquirúrgica en economías emergentes | +0.8% | ��������-�ʲ���í�ھ����� como núcleo, con expansión hacia MEA y América Latina | Largo plazo (≥ 4 años) |

| Crecimiento de casos inducido por el envejecimiento de la población | +0.7% | Más pronunciado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Adopción de abrazaderas radiolúcidas compatibles con resonancia magnética | +0.5% | Adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio hacia la neurocirugía ambulatoria | +0.4% | América del Norte y Europa, con expansión hacia ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Creciente Prevalencia de Lesiones Cerebrales Traumáticas

Las mayores tasas de detección de LCT bajo los nuevos criterios CBI-M han ampliado la población tratada, especialmente para lesiones leves que a menudo pasan desapercibidas en entornos de urgencias[1]Centros para el Control y la Prevención de Enfermedades, "Datos sobre LCT," cdc.gov. El mayor grupo de pacientes incide directamente en el volumen de quirófano, exigiendo una fijación fiable tanto en craneotomías de urgencia como en seguimientos reconstructivos. Los subgrupos pediátricos y geriátricos presentan necesidades anatómicas diferenciadas que orientan a los fabricantes hacia profundidades de pin y límites de torque adaptados por edad. La presión sanitaria y económica derivada del aumento de los costes del tratamiento de la LCT incentiva aún más a los hospitales a adoptar sujetacabezas estables y reutilizables que acorten el tiempo de procedimiento y reduzcan el riesgo de revisión. A medida que mejora la supervivencia, este flujo continuo de casos refuerza una fuente de ingresos duradera para el mercado de abrazaderas craneales.

Creciente Volumen de �侱���ܲ�í��s Neuro y de Columna

Los datos a nivel poblacional confirman ganancias sostenidas en resecciones de tumores intracraneales, fusiones de columna e intervenciones basadas en catéter. El alta el mismo día para pacientes seleccionados de craneotomía supera ya el 88% de éxito en centros especializados[2]Journal of Neurosurgery, "Optimización de la neurocirugía ambulatoria," thejns.org. Las abrazaderas ligeras y compatibles con resonancia magnética apoyan este flujo de trabajo al agilizar el diagnóstico por imagen intraoperatorio y la movilización tras la anestesia. La navegación robótica y la planificación asistida por IA exigen un posicionamiento preciso de la cabeza con tolerancias submilimétricas, lo que impulsa a los proveedores a integrar la calibración digital en las bases de las abrazaderas. Combinado con menores diferenciales de reembolso en el entorno ambulatorio, el crecimiento de los procedimientos consolida el impulso a largo plazo para el mercado de abrazaderas craneales.

Rápida Expansión de la Capacidad Neuroquirúrgica en Economías Emergentes

El ensayo ChTUIA de China, con 25.438 pacientes, subraya la escala de la nueva infraestructura clínica en construcción. En India, una importante multinacional ha duplicado su personal de ingeniería en su Centro Global de Tecnología, acelerando el diseño de abrazaderas adaptadas localmente. La escasez regional de neurocirujanos formados fomenta las alianzas interinstitucionales, asegurando que los sistemas de fijación estandarizados se especifiquen durante la adquisición. Los menores aranceles de importación para dispositivos ensamblados localmente incentivan a los fabricantes globales a establecer plantas de acabado regionales, integrando más profundamente el mercado de abrazaderas craneales en las cadenas de suministro de las economías emergentes.

Crecimiento de Casos Inducido por el Envejecimiento de la Población

Los adultos mayores de 65 años presentan cada vez con mayor frecuencia hemorragia subdural crónica que a menudo requiere evacuación quirúrgica. La paridad de resultados entre octogenarios y cohortes de edad más joven anima a la intervención quirúrgica cuando la puntuación de fragilidad es favorable. Dado que el hueso geriátrico es más delgado y frágil, los ingenieros refinan la angulación y el roscado de los pines para prevenir fracturas deprimidas. El crecimiento paralelo del clipaje de aneurismas en pacientes cuya edad media se aproxima ahora a los 55 años también sostiene la demanda de fijación adaptable. En conjunto, el envejecimiento de la población genera una carga de casos considerable y predecible que ancla la visibilidad de ingresos en el mercado de abrazaderas craneales.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complicaciones por lesiones por presión e infecciones | -0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alto costo de dispositivos e integración en quirófano | -0.6% | Mercados emergentes más afectados | Mediano plazo (2-4 años) |

| Estricta vigilancia poscomercialización | -0.4% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de titanio y aleaciones especiales | -0.3% | Global, con dependencias de abastecimiento regional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Complicaciones por Lesiones por Presión e Infecciones

Las fracturas de cráneo y las úlceras por presión inducidas por el dispositivo, aunque poco frecuentes, impulsan revisiones de protocolos y pueden dar lugar a escrutinio legal. Los datos del registro japonés citan una tasa de complicaciones anual del 0,558% para los implantes craneales, con infecciones que representan el 63% de los casos. La mitigación del riesgo incluye ahora pines de carga por resorte precalibrados y verificación rutinaria del torque. Algunos hospitales incorporan ultrasonido intraoperatorio para confirmar la integridad ósea antes de la fijación, asumiendo un mayor costo procedimental a cambio de una mayor seguridad. Si bien estas medidas moderan la velocidad de adopción, también estimulan la innovación, beneficiando la calidad a largo plazo dentro del mercado de abrazaderas craneales.

Alto Costo de Dispositivos e Integración en Quirófano

Los marcos cefálicos compatibles con robots tienen precios superiores, y los sistemas robóticos completos pueden costar entre USD 0,5 y 2,5 millones. Sumado a los menores reembolsos ajustados por inflación para los procedimientos de traumatismo craneal, la carga de capital disuade a los hospitales más pequeños de actualizar sus equipos. Los aranceles de importación en los mercados emergentes agravan el desafío. Los proveedores contrarrestan con plataformas modulares y modelos de servicio de pago por uso; sin embargo, la complejidad de la integración sigue reduciendo el grupo de compradores, restringiendo el mercado de abrazaderas craneales en regiones con presupuestos ajustados.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Configuraciones de Cuatro Pines Impulsan la Innovación

Las abrazaderas de tres pines representaron el 44,86% de la cuota del mercado de abrazaderas craneales en 2025, debido a décadas de familiaridad clínica. Sin embargo, el segmento de cuatro pines avanza a una CAGR del 6,98% y se proyecta que aportará USD 20,5 millones adicionales al tamaño del mercado de abrazaderas craneales para 2031. La mayor distribución de fuerza reduce los puntos de presión localizada, como lo demuestran datos de laboratorio que muestran que las disposiciones de pines a 50°/25° logran profundidades de penetración uniformes. Fabricantes como Aesculap ofrecen kits de fijación en menos de dos minutos certificados para entornos de resonancia magnética, mientras que los marcos reabsorbibles de molibdeno están orientados al crecimiento del cráneo pediátrico. Los reposacabezas en herradura conservan su valor de nicho para el acceso a la fosa posterior, aunque las conversiones de pines desechables y los manguitos de torque codificados por colores son ya estándar en las líneas insignia, lo que refleja ciclos de innovación más amplios dentro del mercado de abrazaderas craneales.

El pipeline de desarrollo hace hincapié en los compuestos de polímero, las trayectorias de pin ajustables y los sensores de fuerza integrados que transmiten retroalimentación en tiempo real a los paneles de control quirúrgico. Estos avances respaldan la re-registro robótico y la navegación asistida por IA, mejorando la precisión en el primer intento. La diversificación de la cadena de suministro alejándose del titanio mitiga la volatilidad del precio de los metales y se alinea con los objetivos de gestión ambiental. En conjunto, estas tendencias refuerzan el crecimiento al tiempo que preservan los estándares de seguridad clínica para el mercado de abrazaderas craneales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Segmento de Diagnóstico por Imagen Acelera el Crecimiento

La cirugía se mantuvo como segmento dominante con el 60,05% del tamaño del mercado de abrazaderas craneales en 2025, ya que las resecciones tumorales y los procedimientos de traumatismo dependen de una fijación rígida durante períodos superiores a 4 horas. La aplicación de diagnóstico por imagen, aunque menor, se expande a una CAGR del 7,08% a medida que proliferan las salas de resonancia magnética intraoperatoria en todo el mundo. Las abrazaderas basadas en polímeros que eliminan el artefacto ferromagnético permiten a los cirujanos obtener actualizaciones volumétricas en tiempo real sin necesidad de reposicionamiento. Los ensayos de interfaz cerebro-computadora impulsan aún más los volúmenes de casos centrados en diagnóstico por imagen, elevando la demanda de abrazaderas en quirófanos híbridos. Los proveedores integran conjuntos de pines de carbono de un solo uso que se ajustan a los protocolos de seguridad de resonancia magnética y reducen el riesgo de contaminación, reforzando las propuestas de valor ante estrictos estándares de control de infecciones.

La convergencia con las plataformas de navegación impulsa diseños de abrazaderas con marcadores fiduciales legibles por rastreadores ópticos o electromagnéticos. A medida que los algoritmos de IA segmentan automáticamente la anatomía craneal, las bases de las abrazaderas incorporan ahora marcos de referencia legibles por software, permitiendo una recalibración fluida tras los escaneos intraoperatorios. Esta sinergia consolida el subsegmento de diagnóstico por imagen como un motor de crecimiento duradero dentro del mercado de abrazaderas craneales.

Por Usuario Final: Los Centros Ambulatorios Transforman la Atención Sanitaria

Los hospitales mantuvieron el 68,10% del tamaño del mercado de abrazaderas craneales en 2025; sin embargo, los centros quirúrgicos ambulatorios se expanden con la mayor rapidez, a una CAGR del 7,85%. Los protocolos de craneotomía ambulatoria que utilizan anestésicos de acción ultracorta y técnicas de cierre rápido desplazan las decisiones de compra hacia accesorios ligeros y fáciles de usar. Los accesorios desechables minimizan el tiempo de rotación y se alinean con flujos de trabajo sin esterilización. Las clínicas especializadas de neurología añaden una demanda incremental de kits miniaturizados listos para uso pediátrico. En respuesta, los fabricantes ofrecen estantes modulares que se adaptan al almacenamiento ambulatorio restringido manteniendo una alta fuerza de sujeción. Esta evolución en la combinación de usuarios introduce nuevas dinámicas competitivas y subraya la adaptabilidad del mercado de abrazaderas craneales.

La adopción paralela de modelos de pago agrupado impulsa a los centros a favorecer dispositivos que reduzcan las complicaciones perioperatorias y los reingresos. Los sistemas de abrazaderas con indicadores de fuerza en tiempo real y mecanismos de liberación automática atraen a los administradores con aversión al riesgo. En consecuencia, las preferencias de los usuarios finales orientan los presupuestos de I+D hacia características de seguridad intuitivas que podrían convertirse en estándar en todo el mercado de abrazaderas craneales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte controló el 38,55% de los ingresos en 2025, impulsada por altos volúmenes de procedimientos y avanzadas vías ambulatorias que dependen de dispositivos de fijación de alta gama. El sólido reembolso y el riguroso control de la Administración de Alimentos y Medicamentos (FDA) garantizan ciclos de actualización estables; sin embargo, las cartas de advertencia, como la citación emitida a Integra LifeSciences en 2024, ilustran las penalizaciones por fallos de calidad. Los hallazgos de la vigilancia poscomercialización se traducen directamente en iteraciones de diseño, reforzando un ciclo virtuoso de cumplimiento normativo e innovación en el mercado de abrazaderas craneales.

��������-�ʲ���í�ھ����� es el territorio de más rápido crecimiento, avanzando a una CAGR del 9,18% hasta 2031. Ensayos a gran escala como el ChTUIA de China señalan un enorme caudal de procedimientos, y las iniciativas público-privadas amplían los programas de formación de neurocirujanos. Los incentivos gubernamentales para localizar el ensamblaje de dispositivos reducen la dependencia de las importaciones, mientras que los centros de I+D en Singapur e India respaldan adaptaciones de diseño ajustadas a la anatomía regional y la sensibilidad al precio. Los hospitales japoneses son pioneros en marcos de seguridad asistidos por IA que elevan las especificaciones de equipos, aumentando los requisitos de referencia para la entrada al mercado.

Europa registra ganancias sostenidas a medida que la armonización regulatoria bajo el Reglamento de Dispositivos Médicos refuerza la vigilancia poscomercialización. Los hospitales en Alemania y Francia integran la trazabilidad digital para los ciclos de esterilización de abrazaderas, un criterio de adquisición emergente. América Latina, Oriente Medio y África se benefician de mejoras en quirófanos financiadas por donantes y programas de tele-tutoría que amplían el acceso. La persistente escasez de neurocirujanos —0,93 por cada 100.000 habitantes a nivel mundial— crea una demanda latente que se activa una vez que la infraestructura madura. Este mapa de oportunidades subraya tanto los nichos de ingresos maduros como los nacientes para el mercado de abrazaderas craneales.

Panorama Competitivo

El mercado de abrazaderas craneales está moderadamente concentrado, con tres multinacionales que representan la mayor parte de los ingresos de marca, aunque se enfrentan a nuevos competidores ágiles en compuestos de polímero y sistemas específicos para pediatría. La caída del 16% en las ventas de neurocirugía de Integra LifeSciences tras las citaciones de calidad de la FDA subraya el costo operativo de los fallos de cumplimiento normativo. Johnson & Johnson's DePuy Synthes aprovecha su ecosistema de robótica VELYS para vender de forma cruzada fijación cefálica integrada que se comunica con el software de navegación. Stryker combina implantes craneales de PEEK impresos en 3D con accesorios de abrazaderas personalizados, reforzando su paquete de planificación preoperatoria.

Los especialistas ocupan espacios vacíos: KLS Martin reporta ingresos más rápidos que la industria en marcos pediátricos modulares, mientras que ClearPoint Neuro obtiene la autorización 510(k) para software de navegación que registra automáticamente la geometría de las abrazaderas. La innovación en materiales se acelera, con clips cerámicos y materiales reabsorbibles de molibdeno que compiten en compatibilidad con resonancia magnética y remodelación ósea postoperatoria, respectivamente. La cobertura de la cadena de suministro lleva a los proveedores a obtener titanio de dos fuentes o a adoptar compuestos de fibra de carbono. El escrutinio regulatorio cada vez más intenso y la demanda de los clientes de integración digital siguen siendo los dos vectores que dan forma a la estrategia en todo el mercado de abrazaderas craneales.

Líderes del Sector de Abrazaderas Craneales

pro med instruments GmbH

Integra LifeSciences

IMRIS (Deerfield Imaging)

Johnson & Johnson (DePuy Synthes)

B. Braun SE (Aesculap)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2024: Johnson & Johnson unificó Ethicon, DePuy Synthes, Biosense Webster, Abiomed y CERENOVUS bajo su identidad de marca MedTech para reforzar un portafolio tecnológico cohesivo.

- Agosto de 2024: Stryker obtuvo la autorización de la FDA para el Sistema de Placas Pangea, que ofrece 33 placas de ángulo variable para la estabilización de traumatismos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de las abrazaderas craneales como las ventas mundiales de dispositivos de sujeción de la cabeza reutilizables o de un solo uso, de tres, cuatro o múltiples clavijas, y de apoyacabezas de herradura compatibles que sujetan el cráneo de un paciente durante procedimientos neuroquirúrgicos o de diagnóstico por imagen.

Exclusión del ámbito de aplicación: los dispositivos veterinarios de fijación del cráneo quedan fuera de esta definición.

������Գٲ�����ó��

- Por Tipo de Producto

- Abrazaderas Craneales de Tres Pines

- Abrazaderas Craneales de Cuatro Pines

- Reposacabezas en Herradura

- Accesorios Auxiliares

- Por Aplicación

- Diagnóstico por Imagen

- �侱���ܲ�í��

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas/de Neurología

- �ұ�Dz�������í��

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y las encuestas en línea realizadas a neurocirujanos, ingenieros biomédicos, directores de compras y asesores normativos de Norteamérica, Europa, ��������-�ʲ���í�ھ����� y Oriente Medio validaron los ratios de patrones de uso, los rangos de ASP y la adopción emergente de las pinzas radiotransparentes. Los comentarios también cubrieron las lagunas de datos sobre la penetración en centros de cirugía ambulatoria y los ciclos típicos de renovación de las pinzas.

Investigación documental

Los analistas empezaron con conjuntos de datos abiertos de organismos como el Observatorio Mundial de la Salud de la OMS, el portal de estadísticas sanitarias de la OCDE, el NIS de los CDC de Estados Unidos, los archivos de altas quirúrgicas de Eurostat y el MoHFW de la India, que en conjunto trazan los volúmenes de procedimientos neuroquirúrgicos y la incidencia de lesiones cerebrales traumáticas. Las instantáneas de los flujos comerciales de UN Comtrade y los listados 510(k) de la FDA nos ayudaron a dimensionar la oferta transfronteriza, así como las aprobaciones de nuevos productos, mientras que los artículos revisados por pares en revistas como Neurosurgery aclararon las tasas de complicaciones que desencadenan la demanda de sustitución. En los casos en que los datos públicos eran escasos, recurrimos a D&B Hoovers para conocer las divisiones de ingresos de las empresas y a Dow Jones Factiva para conocer los precios de los dispositivos. Los informes 10-K de las empresas, los cuadros de mando de compras de los hospitales, algunos libros blancos de asociaciones de neurocirugía y los resúmenes de patentes consultados a través de Questel enriquecieron aún más las hipótesis sobre el precio medio de venta (PMA) y los plazos de innovación de los materiales. Esta lista es ilustrativa; se consultaron muchas otras fuentes secundarias para cotejar cifras y definiciones.

Dimensionamiento y previsión del mercado

Un modelo descendente comienza por reconstruir el conjunto global de neurocirugía a partir de los recuentos de procedimientos, la prevalencia de traumatismos craneoencefálicos y los volúmenes de casos de sólo diagnóstico por imagen; estos datos se combinan con ratios ponderados de pinza por caso para derivar la demanda unitaria, que luego se multiplica por los ASP regionales. Los roll-ups de proveedores y los precios de licitación muestreados proporcionan una comprobación selectiva de sentido ascendente antes de finalizar los totales. Entre las variables clave se incluyen la incidencia de TBI, el crecimiento de la cirugía neurooncológica electiva, la ampliación de camas hospitalarias, el intervalo de renovación de las pinzas y las primas por actualización radiotransparente. Las previsiones se basan en una regresión multivariante que vincula estos factores a las ventas históricas, con un análisis de escenarios que superpone impactos regulatorios o de reembolso. Las lagunas en los datos nacionales se cubren con indicadores sustitutivos como la densidad de neurocirujanos y el gasto sanitario per cápita.

Ciclo de validación y actualización de datos

Los resultados se contrastan con datos de importación independientes y con las ventas del año anterior; las anomalías provocan un nuevo contacto con los expertos antes de la revisión por parte de los directivos. Mordor actualiza los modelos anualmente y publica revisiones provisionales cuando surgen acontecimientos importantes, como retiradas de productos y cambios en los reembolsos, para garantizar que los clientes reciban siempre nuestra visión más reciente.

Por qué la línea de base de pinzas craneales de Mordor se gana la confianza clínica

Las estimaciones publicadas varían porque las empresas eligen diferentes combinaciones de dispositivos, años base y cadencias de actualización.

Las lagunas típicas se derivan de si se contabilizan los accesorios, cómo se tratan las unidades renovadas y cómo se modela la erosión de la ASP.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 306,84 millones de USD (2025) | Inteligencia de Mordor | - |

| 290,20 millones de dólares (2024) | Consultoría global A | excluye los reposacabezas auxiliares y utiliza ASP estáticos que ignoran la inflación de los precios de las aleaciones. |

| 272,38 millones de dólares (2024) | Asociación sectorial B | el muestreo exclusivamente hospitalario y la cobertura limitada por países reducen la demanda captada |

La comparación muestra que las cifras se reducen cuando se omiten las ventas de accesorios o las instalaciones en mercados emergentes, y aumentan cuando se contabilizan dos veces las unidades renovadas. Al calibrar el alcance, actualizar los datos anualmente y equilibrar la lógica de incidencia descendente con las comprobaciones ascendentes de los proveedores, ���ϲ����� ofrece una base de referencia fiable y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de abrazaderas craneales?

El mercado se sitúa en USD 321,23 millones en 2026 y se proyecta que crezca hasta USD 404,09 millones en 2031.

¿Qué región se expande más rápidamente en el mercado de abrazaderas craneales?

��������-�ʲ���í�ھ����� crece a una CAGR del 9,18% gracias a los nuevos centros neuroquirúrgicos y la producción local de dispositivos.

¿Por qué las abrazaderas craneales de cuatro pines están ganando terreno?

Los diseños de cuatro pines distribuyen la presión de manera más uniforme, reducen el traumatismo tisular y respaldan procedimientos complejos asistidos por robótica.

¿Cómo influyen los centros quirúrgicos ambulatorios en la demanda?

Los protocolos de craneotomía ambulatoria dependen de abrazaderas ligeras y desechables que acortan el tiempo de rotación, impulsando los pedidos de dispositivos en estos centros.

¿Cuáles son las principales complicaciones asociadas a las abrazaderas craneales?

Los problemas documentados incluyen lesiones por presión, fracturas de cráneo e infecciones, lo que ha llevado a controles de torque más estrictos y mayor vigilancia.

Última actualización de la página el: