Tamaño y Cuota del Mercado de Sistemas de Fijación y Estabilización Craneal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

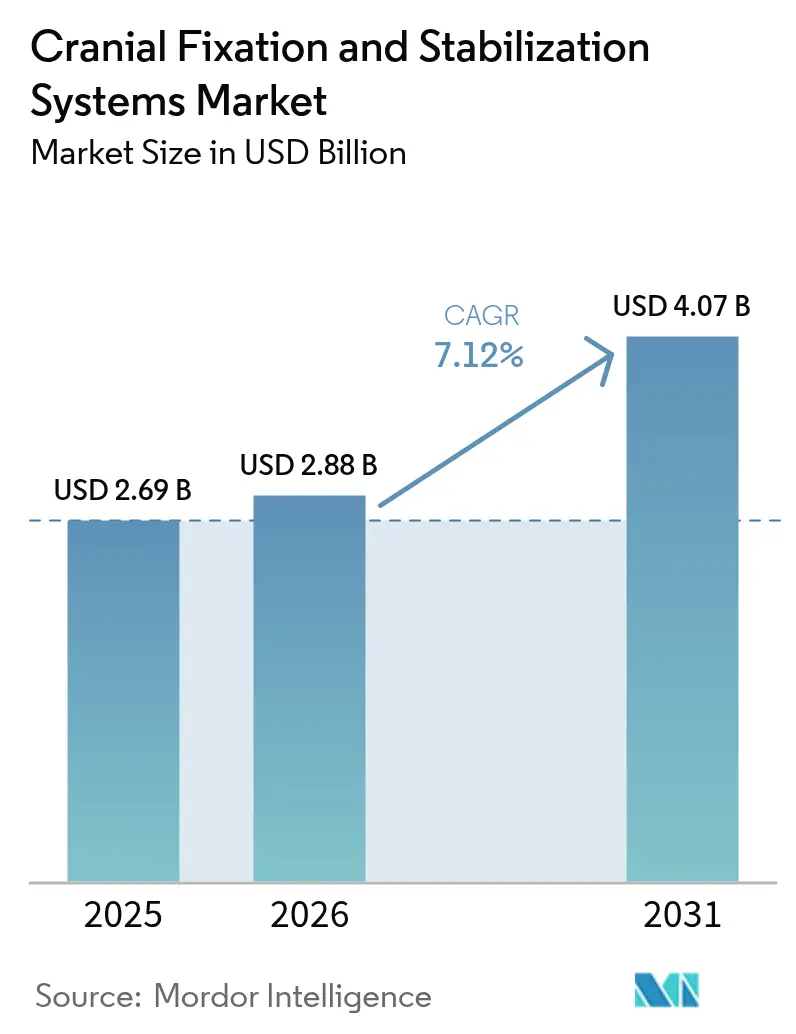

| Tamaño del Mercado (2026) | 2.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Fijación y Estabilización Craneal por ���ϲ�����

Se espera que el tamaño del mercado de sistemas de fijación y estabilización craneal crezca de USD 2,69 mil millones en 2025 a USD 2,88 mil millones en 2026 y se prevé que alcance USD 4,07 mil millones en 2031 a una CAGR del 7,12% durante 2026-2031. El envejecimiento demográfico, el aumento sostenido de las lesiones cerebrales traumáticas y el impulso hacia la neurocirugía mínimamente invasiva sustentan esta trayectoria. La impresión tridimensional suministra ahora implantes específicos para cada paciente que reducen el tiempo en quirófano, mientras que la navegación de realidad mixta acorta la planificación de trayectorias 2,1 veces y preserva una precisión submilimétrica. Los centros quirúrgicos ambulatorios (ASC) impulsan la demanda incremental a medida que 11.555 instalaciones en los Estados Unidos se orientan hacia la neurocirugía ambulatoria[1]Fuente: Asociación de Centros de Cirugía Ambulatoria, "Panorama General de la Industria ASC 2024," asca.org . Los kits de reposacabezas ligeros de un solo uso adaptados a los flujos de trabajo de los ASC están ganando terreno. Mientras tanto, la volatilidad en el suministro de titanio y los artefactos de resonancia magnética postoperatorios moderan el entusiasmo por los implantes metálicos, abriendo un espacio para los polímeros reabsorbibles y las aleaciones de magnesio que evitan la cirugía de revisión y las limitaciones de imagen.

Conclusiones Clave del Informe

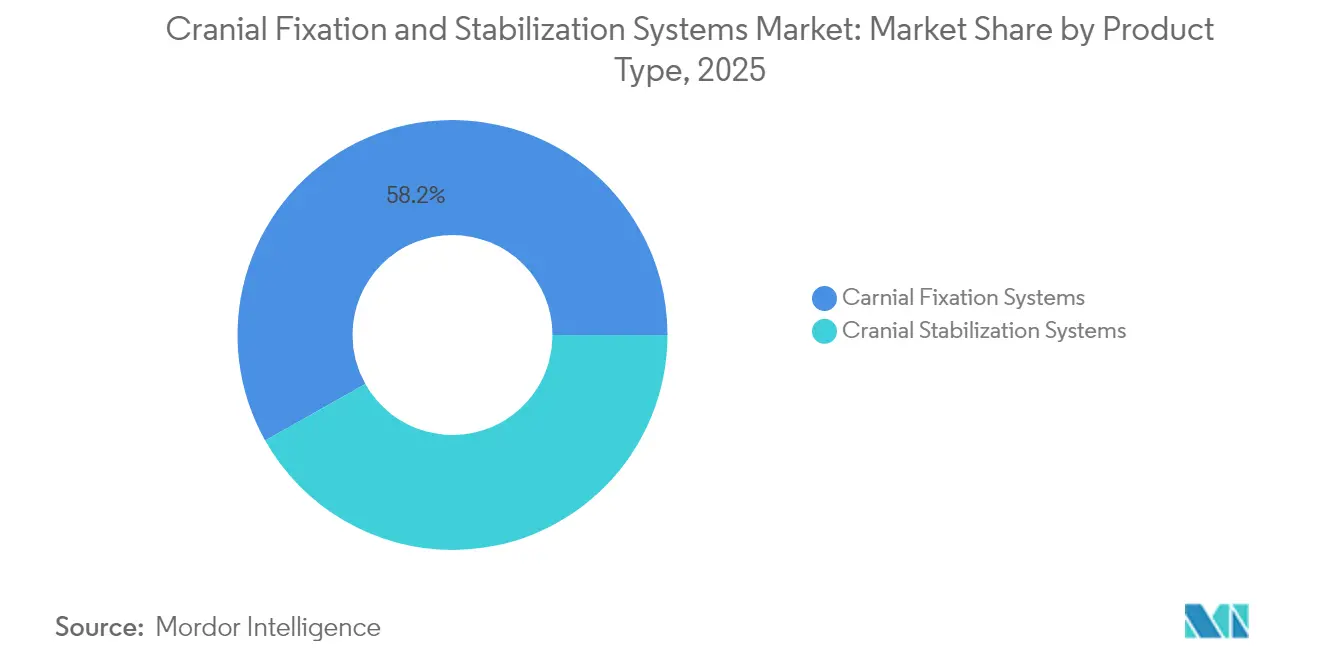

- Por tipo de producto, los sistemas de fijación craneal lideraron con el 58,16% de la cuota del mercado de sistemas de fijación y estabilización craneal en 2025, mientras que se proyecta que los sistemas de estabilización craneal se expandan a una CAGR del 8,08% hasta 2031.

- Por material, el titanio no reabsorbible acaparó el 71,72% de la cuota del tamaño del mercado de sistemas de fijación y estabilización craneal en 2025; los polímeros reabsorbibles registran el crecimiento más rápido con una CAGR del 8,54%.

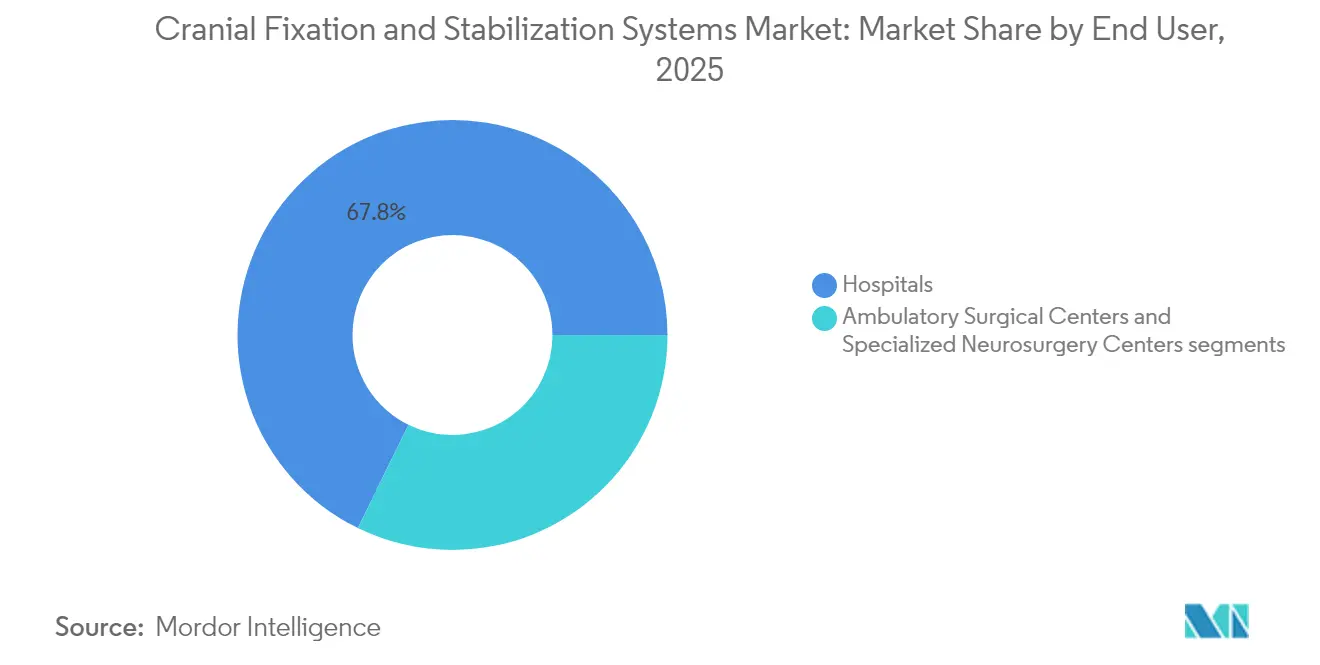

- Por usuario final, los hospitales mantuvieron una cuota de ingresos del 67,75% en 2025, mientras que los ASC registran la CAGR proyectada más alta del 9,15% hasta 2031.

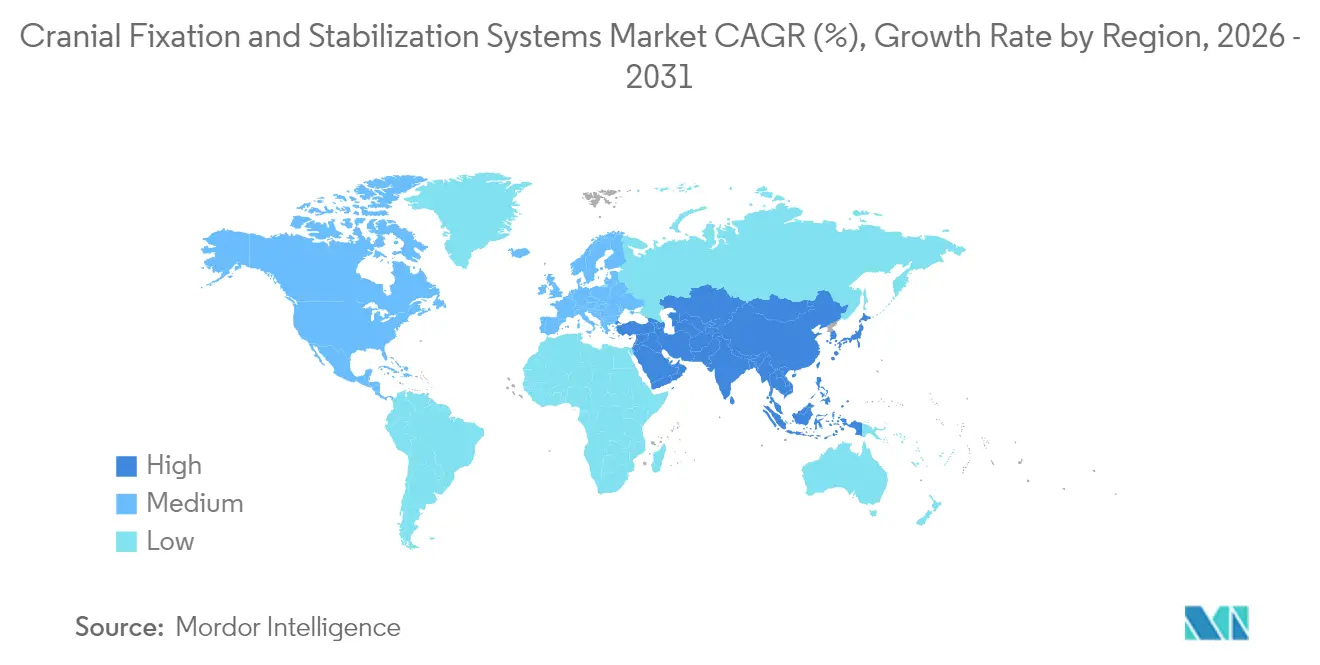

- Por geografía, América del Norte representó el 40,78% del tamaño del mercado de sistemas de fijación y estabilización craneal en 2025; se prevé que ��������-�ʲ���í�ھ����� avance a una CAGR del 10,48%.

- Por indicación, la lesión cerebral traumática se mantuvo dominante con una cuota del 38,12% en 2025, mientras que la cirugía tumoral se acelera a una CAGR del 9,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Fijación y Estabilización Craneal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de lesiones cerebrales traumáticas y procedimientos neuroquirúrgicos | +1.8% | Global con mayor impacto en América del Norte y ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Creciente adopción de materiales de fijación reabsorbibles | +1.2% | América del Norte y Europa lideran la adopción global | Largo plazo (≥ 4 años) |

| Expansión de la población geriátrica con trastornos neurológicos | +1.5% | ������ó��, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Rápida adopción de implantes craneales específicos para cada paciente impresos en 3D | +1.0% | América del Norte y Europa en expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Integración de la navegación intraoperatoria con sistemas de fijación de cráneo | +0.8% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Tendencia hacia kits de reposacabezas ligeros de un solo uso en entornos de ASC | +0.7% | América del Norte en expansión hacia Europa y ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Incidencia de Lesiones Cerebrales Traumáticas y Procedimientos Neuroquirúrgicos

Los ingresos hospitalarios por lesión cerebral traumática (LCT) a nivel mundial rondan los 235.000 anuales solo en los Estados Unidos, lo que impulsa a los hospitales a ampliar la capacidad de craniectomía descompresiva. Las disparidades en la mortalidad —38,0% en regiones en desarrollo frente al 25,2% en mercados desarrollados— incrementan el retraso quirúrgico. La cranioplastia temprana dentro de los tres meses reduce el tiempo operatorio y la pérdida de sangre, reforzando la demanda de placas de fijación duraderas que toleren intervenciones por etapas. Los beneficiarios de Medicare promedian estancias de 9,6 días para cirugía craneal, lo que subraya la carga económica de las complicaciones.

Creciente Adopción de Materiales de Fijación Reabsorbibles

Las placas biodegradables evitan segundas operaciones, una ventaja crítica cuando los pagadores restringen el reembolso. Los compuestos de PLLA-magnesio alcanzan ahora una resistencia a la flexión de 190 MPa con una resistencia al impacto de 150 kJ/m². Los aditivos de nano-MgO neutralizan los subproductos ácidos, promoviendo la proliferación de osteoblastos. La aleación de magnesio ZK60, recubierta de ácido poli-l-láctico, preserva una resistencia a la tracción >300 MPa y se reabsorbe completamente en 12 semanas, aunque la degradación rápida puede provocar dehiscencia de la herida. La reparación de craneosinostosis pediátrica se beneficia especialmente, ya que los sistemas de molibdeno muestran biocompatibilidad sin afectar el crecimiento del cráneo. Los obstáculos regulatorios persisten, pero el ahorro sanitario a largo plazo y la comodidad del paciente mantienen el impulso.

Expansión de la Población Geriátrica con Trastornos Neurológicos

La incidencia de lesiones cerebrales traumáticas en personas mayores alcanzó el 12,9% en un período de 18 años, cuestionando la suposición de que solo los estilos de vida activos impulsan el riesgo. Las estructuras óseas frágiles requieren tornillos con paso de rosca optimizado para prevenir fracturas de cráneo. La epilepsia postraumática afecta al 4% de los supervivientes de LCT, por lo que los diseños de implantes deben adaptarse a la realización repetida de imágenes y monitorización de EEG sin artefactos. Los hospitales perfeccionan los protocolos de anestesia para pacientes mayores con comorbilidades, favoreciendo los reposacabezas ligeros que reducen la tensión cervical. Las compras basadas en valor incentivan aún más los dispositivos que acortan la rehabilitación.

Rápida Adopción de Implantes Craneales Específicos para Cada Paciente Impresos en 3D

La fabricación aditiva suministra ahora placas calvariales con una precisión de ±0,59 mm y una tensión de Von Mises de 8,15 MPa, muy por debajo de los límites del hueso cortical. Los laboratorios en el punto de atención fabrican implantes de PEEK que alcanzan una carga máxima de 798 N, eliminando el contorneado intraoperatorio. Una cranioplastia de PEEK pionera en humanos confirmó resultados sin complicaciones a cuatro años a un costo de USD 8.493 por caso. La guía de la Administración de Alimentos y Medicamentos sobre dispositivos específicos para cada paciente aclara las vías de presentación, reduciendo la incertidumbre regulatoria[2]Fuente: Grupo de Orientación sobre Dispositivos de la Administración de Alimentos y Medicamentos, "Directrices para Dispositivos Específicos para Cada Paciente," fda.gov .

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los procedimientos neuroquirúrgicos e implantes avanzados | -1.4% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de neurocirujanos cualificados en economías emergentes | -1.1% | ��������-�ʲ���í�ھ�����, África, América Latina | Largo plazo (≥ 4 años) |

| Escrutinio regulatorio sobre los artefactos de resonancia magnética por partículas de titanio | -0.8% | Global, concentrado en mercados desarrollados con imágenes avanzadas | Corto plazo (≤ 2 años) |

| Volatilidad de precios vinculada a los polvos de titanio de grado aeroespacial | -0.6% | Global, regiones dependientes de la cadena de suministro | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto Costo de los Procedimientos Neuroquirúrgicos e Implantes Avanzados

Los cargos promedio de hospitalización de USD 30.746 por cirugía craneal presionan a los pagadores públicos, mientras que la mortalidad hospitalaria del 10,9% entre las personas mayores amplifica el escrutinio sobre el valor de los dispositivos. Los implantes premium amplían las brechas de acceso; los códigos de reembolso a menudo van a la zaga de la tecnología, obligando a los hospitales a absorber costos. La formación, las imágenes avanzadas y los tiempos de quirófano más prolongados añaden capas de gasto. Las economías emergentes se enfrentan a opciones difíciles entre placas heredadas y sistemas de polímeros de nueva generación. Los fabricantes responden agrupando hardware de navegación y materiales desechables bajo contratos de reparto de riesgos.

Escasez de Neurocirujanos Cualificados en Economías Emergentes

La proporción de un neurocirujano por cada 2,2 millones de ciudadanos en África revela déficits sistémicos de capacidad. La concentración urbana deja a los pacientes rurales sin atención. Los déficits de equipamiento y la fuga de cerebros agravan la brecha; Indonesia cuenta con 370 neurocirujanos para 270 millones de habitantes frente a los 10.014 de ������ó�� para 125 millones. La adopción de implantes se ralentiza cuando la curva de aprendizaje o la intensidad de capital son elevadas. Los programas bilaterales de «hermanamiento» que vinculan hospitales de países de ingresos altos y bajos han comenzado a aliviar los cuellos de botella logísticos y de competencias.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Estabilización Ganan Precisión Quirúrgica

Los sistemas de fijación craneal retuvieron el 58,16% del mercado de sistemas de fijación y estabilización craneal en 2025 gracias a la solidez de las placas, tornillos y mallas de titanio. Los innovadores fijadores de cráneo de tres pines distribuyen ahora la fuerza de manera más uniforme, reduciendo las asimetrías de penetración. Los marcos montados en mesa se integran con rastreadores ópticos para que los cirujanos finalicen las trayectorias 2,1 veces más rápido. Se proyecta que el tamaño del mercado de sistemas de fijación y estabilización craneal para el hardware de fijación avance de manera constante hasta 2031 a medida que los hospitales renuevan los inventarios heredados.

Los sistemas de estabilización, incluidos los reposacabezas en herradura modulares y los kits desechables para ASC, registran una CAGR del 8,08%. Las superposiciones de realidad mixta permiten la verificación submilimétrica de la orientación de la cabeza, crucial para las resecciones endoscópicas. Los ASC valoran los marcos de un solo uso que evitan el reprocesamiento, mejorando la rotación. La integración con mesas de pacientes motorizadas impulsa aún más la demanda al automatizar los ajustes de posición.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material: Los Polímeros Reabsorbibles Desafían el Dominio del Titanio

El titanio no reabsorbible acaparó el 71,72% de la cuota del mercado de sistemas de fijación y estabilización craneal en 2025. Las preocupaciones por los artefactos de resonancia magnética y los índices de precios del titanio que alcanzan 190,106 complican la adquisición. El tamaño del mercado de sistemas de fijación y estabilización craneal para el hardware de titanio crece, pero a un ritmo más lento a medida que los hospitales se cubren con opciones híbridas.

Los polímeros reabsorbibles ascienden a una CAGR del 8,54%, impulsados por mezclas de PLLA/PLGA tamponadas con nano-MgO. Las unidades pediátricas lideran la adopción porque los implantes se disuelven a medida que los cráneos se expanden. Las aleaciones de magnesio muestran potencial, aunque requieren una corrosión controlada para evitar secuelas inflamatorias. El PEEK encuentra un uso específico donde la radiolucidez es crítica, aunque el costo premium modera la adopción fuera de las reconstrucciones complejas.

Por Usuario Final: Los ASC Aceleran la Neurocirugía Ambulatoria

Los hospitales mantuvieron una cuota del 67,75% en 2025, lo que refleja los casos craneales con uso intensivo de recursos. Los centros de trauma multidisciplinarios dependen de taladros de alta velocidad y suites de navegación integradas alojadas en quirófanos. El mercado de sistemas de fijación y estabilización craneal continúa registrando una sólida demanda hospitalaria, especialmente a medida que los centros terciarios actualizan sus plataformas de flujo de trabajo digital.

Los ASC registran una CAGR del 9,15% a medida que proliferan las técnicas mínimamente invasivas. Con 11.555 ASC en los Estados Unidos y un gasto proyectado de USD 50,1 mil millones para 2027, las craneotomías en un solo día ya no son una rareza. Los reposacabezas de un solo uso y los fijadores compactos de tres pines dominan las listas de compras porque agilizan la preparación y evitan los retrasos en la esterilización. Los pagadores recompensan el alta el mismo día, incentivando a las instalaciones a seleccionar dispositivos que reduzcan el tiempo operatorio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Indicación: La Cirugía Tumoral se Acelera Más Allá del Trauma

La LCT impulsó el 38,12% del uso en 2025, respaldada por 235.000 hospitalizaciones anuales en los Estados Unidos. La naturaleza de emergencia del trauma favorece los kits de titanio estándar con fijación rápida.

La cirugía tumoral asciende a una CAGR del 9,82% a medida que la tractografía de fibras de realidad aumentada protege la corteza elocuente durante las resecciones. Las placas de PEEK específicas para cada paciente acortan el tiempo operatorio cuando los grandes defectos siguen a la resección oncológica. Los casos vasculares y las reparaciones de hidrocefalia se benefician de la precisión posicional respaldada por marcos de estabilización modulares.

Análisis Geográfico

América del Norte retuvo el 40,78% del mercado de sistemas de fijación y estabilización craneal en 2025 gracias a la avanzada capacidad quirúrgica y un clima de reembolso favorable. Los ingresos craneales promedio abarcan 9,6 días con una notable utilización de la UCI, lo que pone de relieve el valor económico de los dispositivos que reducen las complicaciones. El auge de los ASC canaliza la demanda ambulatoria, mientras que la orientación de la Administración de Alimentos y Medicamentos aporta claridad para los implantes personalizados.

��������-�ʲ���í�ھ����� registra una CAGR del 10,48%, la más rápida a nivel mundial. El aumento de la inversión sanitaria en China e India, junto con la mejora de las competencias de la fuerza laboral, amplía el acceso. El número de neurocirujanos en Indonesia sigue siendo bajo en relación con la población, pero las iniciativas de formación transfronteriza están reduciendo las brechas. El Hospital Cho Ray de Vietnam realiza ahora 1.000 craneotomías anuales, lo que marca el cambio de la región de casos exclusivamente traumáticos a procedimientos electivos.

Europa refleja un mercado maduro pero rico en oportunidades. Alemania, el Reino Unido y Francia anclan la actividad de I+D, mientras que las naciones periféricas modernizan sus quirófanos. La convergencia regulatoria a través del Reglamento de Dispositivos Médicos armoniza las vías de aprobación, facilitando así la adopción transfronteriza de dispositivos. El envejecimiento de la población magnifica la demanda de implantes optimizados para hueso osteoporótico.

Panorama Competitivo

La concentración del mercado es moderada. La cartera Neuro-Craneal de Stryker registró un crecimiento orgánico de ventas del 16,1% en el tercer trimestre de 2024 ante la sólida demanda de fresas óseas. La unidad de Tecnologías Craneales y Espinales de Medtronic generó USD 1.342 millones en ingresos en el cuarto trimestre de 2025, impulsada por el efecto de arrastre del ecosistema AiBLE. Integra LifeSciences reforzó su línea de productos con el sistema NEOS tras obtener la autorización de la Administración de Alimentos y Medicamentos en abril de 2024.

La competencia gira en torno a la integración de la navegación, los materiales biocompatibles y las soluciones específicas para cada paciente, no en torno al precio. Los fabricantes agrupan análisis de software que mapean las trayectorias de perforación y evitan la vasculatura crítica, aprovechando la inteligencia artificial para reducir los tiempos de planificación. Los materiales reabsorbibles representan un espacio en blanco; las empresas capaces de equilibrar la resistencia y la degradación podrían desplazar a los titulares de titanio. Las cartas de advertencia de la Administración de Alimentos y Medicamentos, como las emitidas a Integra por deficiencias de calidad, subrayan la importancia del rigor en la fabricación.

Líderes de la Industria de Sistemas de Fijación y Estabilización Craneal

Integra LifeSciences Corporation

Depuy Synthes (Johnson & Johnson)

Medtronic Plc

Stryker Corporation

B. Braun SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Brainlab AG presentó una solicitud de oferta pública inicial en Fráncfort con el objetivo de recaudar 200 millones de EUR para escalar soluciones quirúrgicas basadas en software.

- Noviembre de 2024: La Administración de Alimentos y Medicamentos emitió orientación sobre las presentaciones de placas ortopédicas, aclarando las exclusiones para dispositivos craneales.

- Abril de 2024: Kelyniam y Finceramica obtuvieron la autorización de la Administración de Alimentos y Medicamentos para el sistema de fijación craneal NEOS.

Alcance del Informe Global del Mercado de Sistemas de Fijación y Estabilización Craneal

Según el alcance del estudio, los sistemas de fijación y estabilización craneal garantizan la fijación y la estabilidad estructural del colgajo craneal reemplazado. Estos se dividen en sistemas de fijación craneal y sistemas de estabilización craneal. El Mercado de Sistemas de Fijación y Estabilización Craneal está segmentado por Tipo de Producto (Sistema de Fijación Craneal, Sistemas de Estabilización Craneal), Tipo de Material (Sistemas de Fijación Reabsorbibles, Sistemas de Fijación No Reabsorbibles) y Geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (USD millones) para los segmentos anteriores.

| Sistemas de Fijación Craneal | Placas |

| Tornillos | |

| Mallas | |

| Fijadores de Sujeción (Fijadores de Cráneo, Reposacabezas en Herradura, Soportes de 3 Pines) | |

| Accesorios y Adaptadores | |

| Sistemas de Estabilización Craneal | Fijadores de Cabeza Montados en Mesa |

| Reposacabezas en Herradura | |

| Brazos y Unidades de Base | |

| Almohadas y Almohadillas de Posicionamiento |

| Metales No Reabsorbibles (Titanio, PEEK, Otros) |

| Polímeros Reabsorbibles (PLLA/PLGA) |

| Aleaciones de Magnesio |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Centros Especializados de Neurocirugía |

| Lesión Cerebral Traumática |

| Cirugía Tumoral |

| Procedimientos Vasculares y de Aneurisma |

| Hidrocefalia y Trastornos del Líquido Cefalorraquídeo |

| Reconstrucción y Corrección de Deformidades |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Sistemas de Fijación Craneal | Placas |

| Tornillos | ||

| Mallas | ||

| Fijadores de Sujeción (Fijadores de Cráneo, Reposacabezas en Herradura, Soportes de 3 Pines) | ||

| Accesorios y Adaptadores | ||

| Sistemas de Estabilización Craneal | Fijadores de Cabeza Montados en Mesa | |

| Reposacabezas en Herradura | ||

| Brazos y Unidades de Base | ||

| Almohadas y Almohadillas de Posicionamiento | ||

| Por Material | Metales No Reabsorbibles (Titanio, PEEK, Otros) | |

| Polímeros Reabsorbibles (PLLA/PLGA) | ||

| Aleaciones de Magnesio | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Centros Especializados de Neurocirugía | ||

| Por Indicación | Lesión Cerebral Traumática | |

| Cirugía Tumoral | ||

| Procedimientos Vasculares y de Aneurisma | ||

| Hidrocefalia y Trastornos del Líquido Cefalorraquídeo | ||

| Reconstrucción y Corrección de Deformidades | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de fijación y estabilización craneal?

El mercado está valorado en USD 2,88 mil millones en 2026 y se proyecta que alcance USD 4,07 mil millones en 2031.

¿Qué segmento registra el crecimiento más rápido?

¿Qué segmento registra el crecimiento más rápido?

¿Por qué están ganando popularidad los polímeros reabsorbibles?

Se disuelven tras la cicatrización ósea, evitando la cirugía de extracción secundaria y reduciendo los riesgos de complicaciones a largo plazo.

¿Qué región lidera la expansión futura?

Se prevé que ��������-�ʲ���í�ھ����� crezca a una CAGR del 10,48% gracias a la expansión de la capacidad quirúrgica y la inversión sanitaria.

¿Cómo influyen los centros quirúrgicos ambulatorios en la demanda?

Los ASC favorecen los kits de reposacabezas ligeros de un solo uso que reducen el tiempo de esterilización, impulsando un crecimiento de CAGR del 9,15% en este segmento de usuario final.

Última actualización de la página el: