Tamaño y �ʲ����پ������貹����ó�� del Mercado de Mensajería, Expreso y Paquetería (CEP)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 724.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 928.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

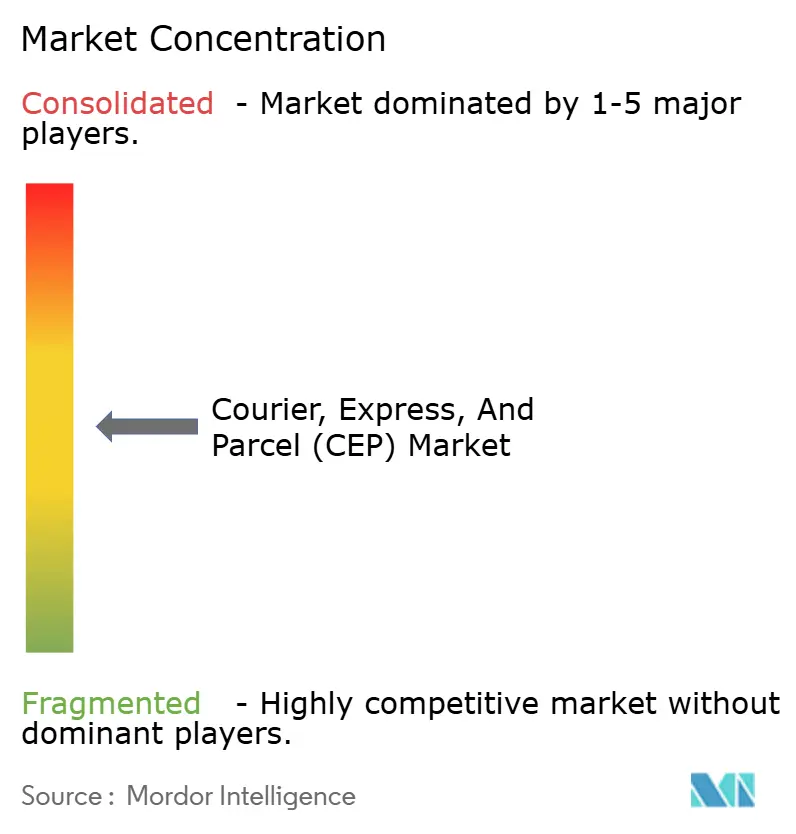

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mensajería, Expreso y Paquetería (CEP) por ���ϲ�����

El tamaño del mercado de mensajería, expreso y paquetería (CEP) se estima en 724,98 mil millones de USD en 2026 y se espera que alcance los 928,43 mil millones de USD en 2031, a una CAGR del 5,07% durante el período de previsión (2026-2031). La expansión está respaldada por un giro pronunciado desde la entrega de documentos hacia los pequeños paquetes del comercio electrónico, un canal que ahora genera 131 mil millones de paquetes al año y obliga a los transportistas a rediseñar sus redes en torno a nodos de microdistribución en lugar de depósitos centralizados. Las crecientes expectativas de entrega en el mismo día, la creciente demanda transfronteriza habilitada por la liberalización de los umbrales de minimis y la acelerada inversión en automatización en los centros de clasificación sostienen la trayectoria de crecimiento a pesar de la presión sobre los márgenes. Mientras tanto, los recargos vinculados a la volatilidad de los precios del combustible y la inflación salarial en la mano de obra de última milla actúan como contrapesos, impulsando a los transportistas a pilotar vehículos eléctricos, combustible de aviación sostenible y modelos de envío colaborativo para proteger la rentabilidad. La intensidad competitiva se mantiene moderada, con integradores orientados a la tecnología que amplían la brecha de rendimiento frente a más de 12.000 especialistas regionales que aún dependen de sistemas de clasificación manual.

Conclusiones Clave del Informe

- Por destino, los paquetes nacionales representaron el 68,98% de la participación del mercado de mensajería, expreso y paquetería en 2025, mientras que se proyecta que los envíos internacionales crezcan a una CAGR del 5,36% entre 2026 y 2031.

- Por velocidad de entrega, los servicios no exprés capturaron el 62,82% del valor de 2025; se espera que los envíos exprés aumenten a una CAGR del 5,93% entre 2026 y 2031.

- Por modelo, los flujos de empresa a consumidor lideraron con el 47,96% del tamaño del mercado de mensajería, expreso y paquetería en 2025, aunque los valores de consumidor a consumidor se expandirán a una CAGR del 5,53% entre 2026 y 2031.

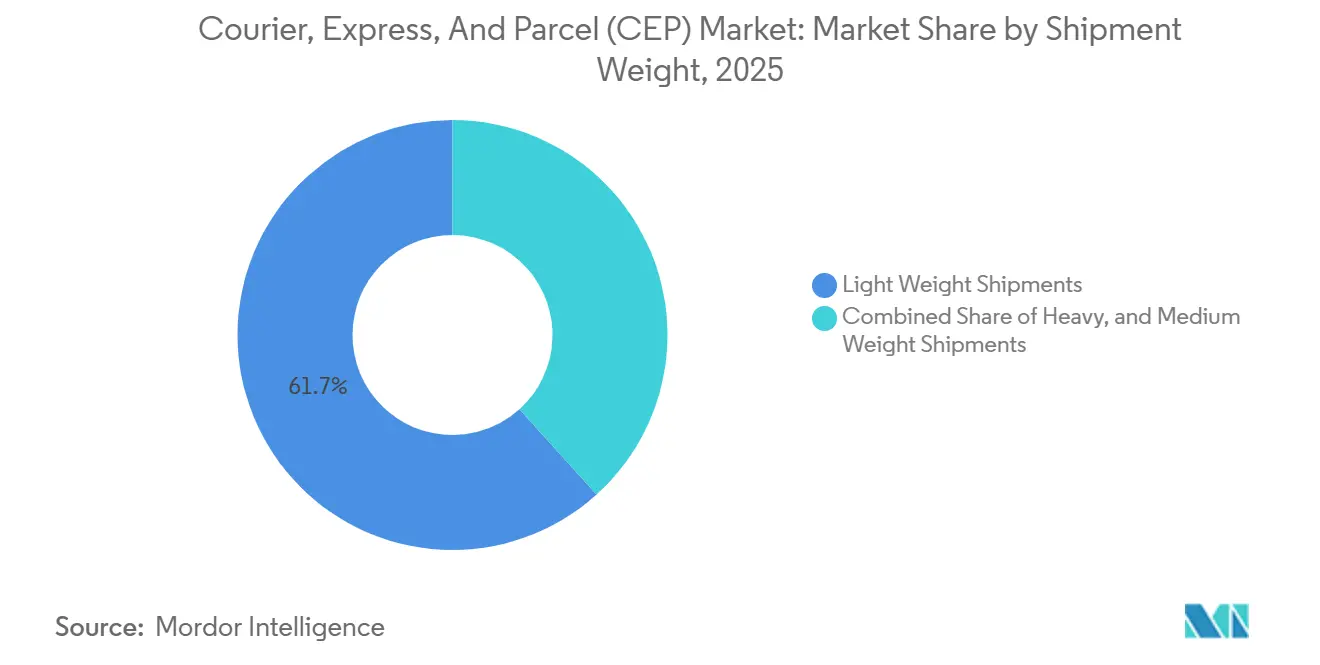

- Por peso del envío, los paquetes ligeros de menos de 2 kg representaron el 61,69% del valor de 2025; se prevé que los paquetes medianos de entre 2 kg y 20 kg avancen a una CAGR del 6,69% entre 2026 y 2031.

- Por modo de transporte, el transporte terrestre representó el 48,24% de los envíos de 2025, mientras que se espera que el transporte aéreo registre una CAGR del 5,54% entre 2026 y 2031.

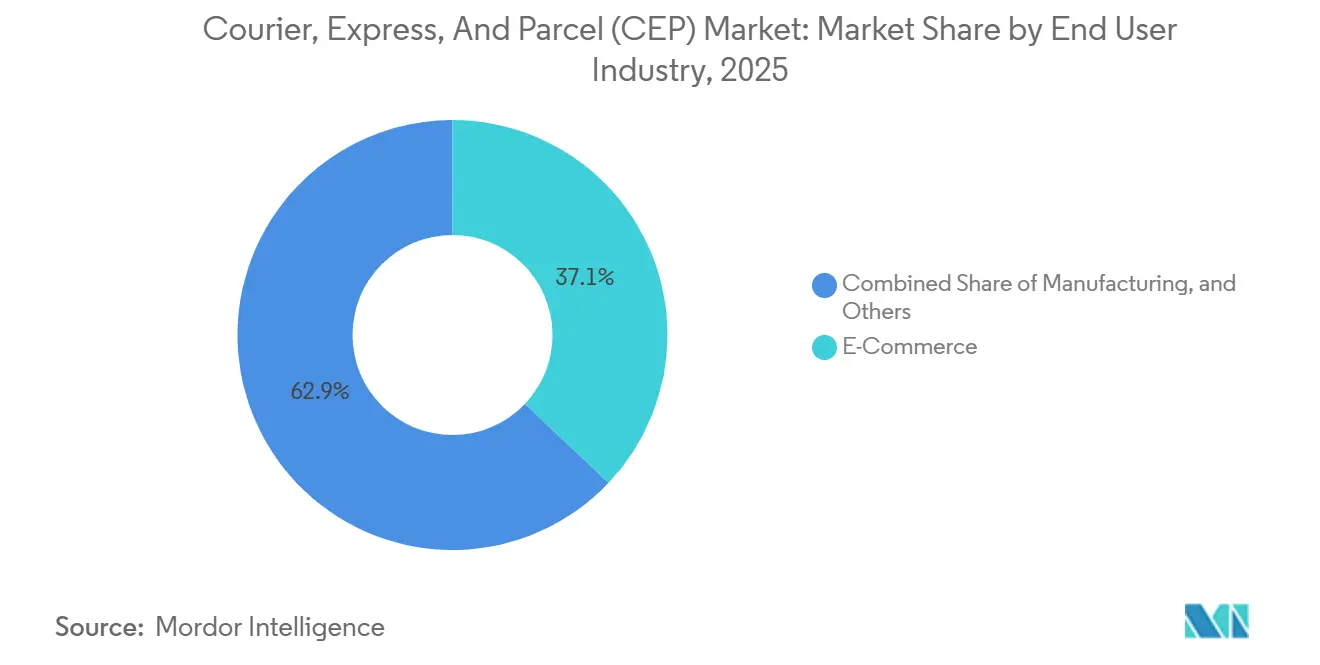

- Por usuario final, el comercio electrónico generó el 37,07% de los paquetes de 2025; la logística sanitaria superará ese ritmo con una CAGR del 5,68% entre 2026 y 2031.

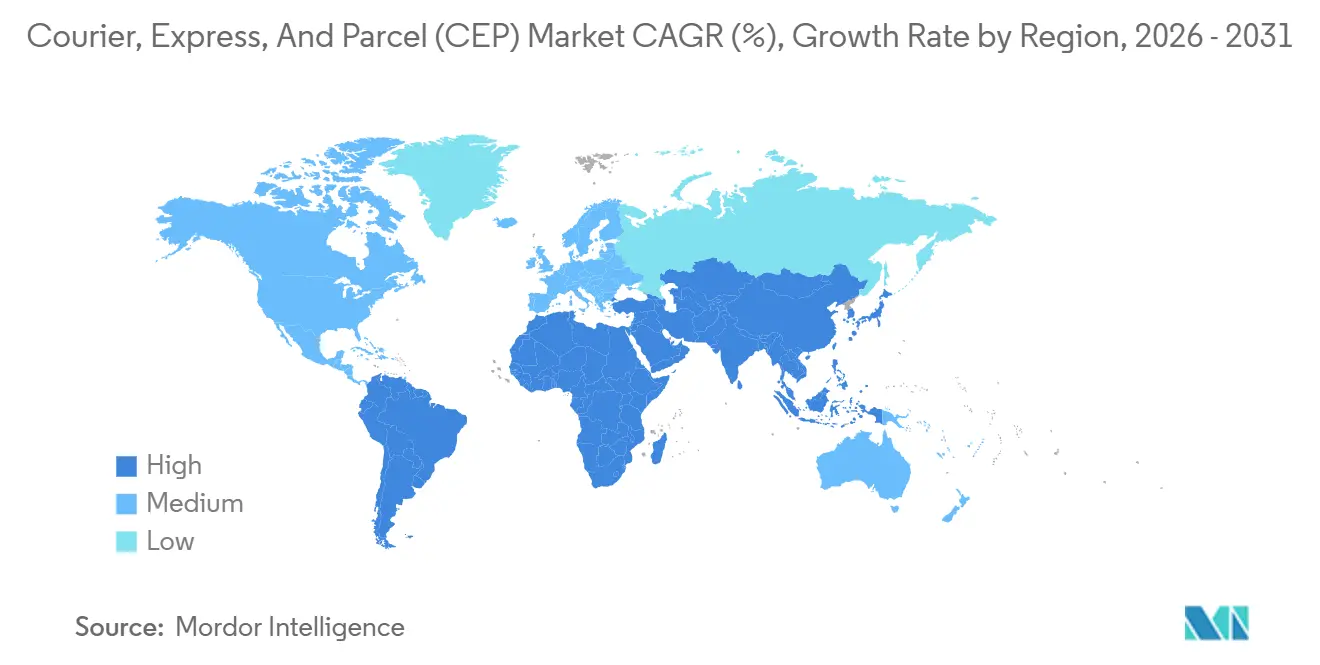

- Por región, América del Norte lideró con el 36,37% de los ingresos de 2025; ��������-�ʲ���í�ھ����� será la región de mayor crecimiento con una CAGR del 6,72% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Mensajería, Expreso y Paquetería (CEP)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volúmenes explosivos de paquetes de comercio electrónico B2C | +1.2% | Global, más fuerte en ��������-�ʲ���í�ھ����� y América del Norte | Mediano plazo (2-4 años) |

| Expectativas de entrega en el mismo día y bajo demanda | +0.8% | Núcleos urbanos en América del Norte, Europa, ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Liberalización del umbral de minimis transfronterizo | +0.7% | América del Norte, Europa, mercados selectos de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Automatización e IoT en centros de clasificación | +0.6% | Centros de alto volumen a nivel global | Largo plazo (≥ 4 años) |

| Redes de envío colaborativo mediante economía de trabajo independiente | +0.4% | Principales metrópolis en América del Norte, Europa, ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Mandatos de centros de consolidación urbana | +0.3% | Ciudades selectas de Europa, América del Norte y ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Volúmenes Explosivos de Paquetes de Comercio Electrónico B2C

El comercio minorista en línea produjo 131 mil millones de paquetes a nivel mundial en 2025 y se encamina hacia los 178 mil millones para 2031, a medida que la creciente penetración de los teléfonos inteligentes en India, Indonesia y Brasil reduce la brecha con la cuota del 52% del comercio electrónico en las ventas minoristas de China. Los flujos transfronterizos superan el crecimiento nacional porque mercados como Temu y Shein evitan la distribución local, enviando pedidos directamente desde fábrica a São Paulo o Lagos en menos de dos semanas. Para hacer frente a esto, los integradores han reemplazado los megacentros con grupos de microalmacenes urbanos de menos de 465 metros cuadrados, lo que permite ventanas de entrega de dos horas que elevan la densidad de paquetes por kilómetro cuadrado como principal palanca de rentabilidad. El comercio social multiplica la carga, con TikTok Shop procesando 3 millones de pedidos diarios en el Sudeste Asiático durante 2025 y enviando un número equivalente de paquetes ligeros a redes no acostumbradas a perfiles de peso tan sesgados[1]"IVA para el Comercio Electrónico Transfronterizo," Comisión Europea, ec.europa.eu.

Expectativas de Entrega en el Mismo Día y Bajo Demanda

Los consumidores en 47 ciudades globales reciben ahora el 38% de los pedidos en línea dentro de las cuatro horas posteriores al pago, un servicio que antes se limitaba a comidas calientes y recetas urgentes. UPS señaló que las solicitudes de entrega en el mismo día se duplicaron entre 2023 y 2025, incluso cuando la disposición a pagar tarifas premium cayó un 31%, lo que obligó a los transportistas a combinar el volumen urgente con el terrestre diferido para preservar la utilización de activos. Los modelos de suscripción como Amazon Prime forman a 210 millones de miembros para tratar la entrega al día siguiente como estándar, comprimiendo los márgenes mientras los transportistas se apresuran a optimizar ventanas de dos horas mediante datos de tráfico en tiempo real que solo el 18% de los operadores regionales posee. Los minoristas subvencionan la velocidad de la última milla para ganar el valor de vida del cliente, trasladando la carga de costos de vuelta a las redes de paquetería ya presionadas por la escasez de mano de obra[2]"Estadísticas Postales Globales," Unión Postal Universal, upu.int.

Liberalización de los Umbrales de Minimis Transfronterizos

Estados Unidos mantiene un límite de 800 USD y exige datos electrónicos anticipados que añaden 48 horas al despacho de aduanas para los envíos no conformes, lo que lleva a los mercados a automatizar la documentación dentro de los flujos de pago. El límite de 150 EUR de Europa mantiene carriles rápidos, pero eliminó las exenciones del IVA en 2021, lo que inicialmente frenó los flujos antes de que la recaudación automatizada de impuestos restaurara el crecimiento en 2024. India elevó su umbral a 5.000 INR (60 USD) en 2024, una medida que se espera atraiga 120 millones de paquetes adicionales al año para 2027, a medida que los compradores de ingresos medios adquieran moda y electrónica libres de aranceles. Los integradores con correduría aduanera propia ganan cuota, mientras que los operadores postales pierden volumen debido a la limitada visibilidad de los envíos.

Automatización y Adopción del IoT en Centros de Clasificación

FedEx opera 38 instalaciones automatizadas que despliegan robots móviles autónomos para reducir las manipulaciones manuales en un 60% y los errores de clasificación al 0,02%. UPS invirtió 1.200 millones de USD en lectores de etiquetas basados en visión artificial, mejorando la precisión al 99,7% y eliminando la intervención humana en el 8% de los paquetes. Los sensores IoT integrados en las cintas transportadoras transmiten telemetría sobre peso y dimensiones, mejorando la utilización del espacio en los remolques y reduciendo los kilómetros en vacío en un 12%. Los algoritmos de mantenimiento predictivo detectan vibraciones de desgaste en las correas con 72 horas de antelación, reduciendo el tiempo de inactividad no planificado del 4,2% al 0,8% de las horas operativas en la red europea de DHL. La intensidad de capital de entre 150 y 300 millones de USD por centro de nueva construcción impide que la mayoría de los transportistas regionales repliquen estas ventajas, reforzando la posición de los 15 principales operadores.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de los precios del combustible y aumento de los recargos | -0.5% | Global, con impacto agudo en el expreso aéreo | Corto plazo (≤ 2 años) |

| Escasez aguda de mano de obra e inflación salarial en la última milla | -0.6% | América del Norte, Europa, mercados selectos de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Retrasos regulatorios en la entrega comercial mediante vehículos aéreos no tripulados | -0.2% | Mercados urbanos de América del Norte, Europa y ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Restricciones de zonificación en centros de microdistribución cerca de los núcleos urbanos | -0.3% | Metrópolis de Europa y América del Norte, ciudades selectas de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad de los Precios del Combustible y Aumento de los Recargos

El Brent promedió 84 USD por barril en 2025, por debajo del pico de 92 USD en 2024, aunque los recargos por combustible de aviación se mantuvieron en el 11,5% de las tarifas exprés base después de que los transportistas se cubrieran a precios más altos. FedEx reveló que los recargos incrementaron los ingresos en 2.800 millones de USD, pero provocaron una caída del 9% en el volumen, ya que los remitentes redujeron los niveles de servicio. Las fluctuaciones del diésel forzaron reajustes mensuales de los recargos, erosionando la confianza de los remitentes y promoviendo cambios modales hacia el transporte terrestre diferido. Las redes aéreas siguen expuestas, con la Asociación Internacional de Transporte ��é����� señalando que el combustible representa ahora el 28% de los costos operativos, frente al 22% en 2020[3]"Petróleo y Otros Líquidos," Administración de Información Energética de EE. UU., eia.gov .

Escasez Aguda de Mano de Obra e Inflación Salarial

Estados Unidos registró 427.000 puestos de conductor sin cubrir en diciembre de 2025, una tasa de vacantes del 8,3% que ha elevado los salarios iniciales un 18% desde 2023. El sector logístico de Alemania ofrecía 16,50 EUR por hora en 2025 y aun así mantenía 63.000 vacantes, ya que los trabajadores más jóvenes optaban por empleos de oficina en remoto. Las plataformas de trabajo independiente que reclutan del mismo grupo permiten a los conductores elegir las rutas urbanas más densas, dejando a los transportistas tradicionales cubrir las zonas de baja densidad con pérdidas. UPS no alcanzó su objetivo de contratación estacional navideña de 2025 en un 22%, lo que resultó en 4,2 millones de paquetes retrasados[4]"Encuesta sobre Vacantes y Rotación Laboral," Oficina de Estadísticas Laborales de EE. UU., bls.gov.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria del Usuario Final: La Salud Supera al Comercio Electrónico

El comercio electrónico representó el 37,07% de los paquetes de 2025, pero ahora desacelera en las regiones maduras donde la penetración en línea se acerca a la saturación. La logística sanitaria, por el contrario, crecerá a una CAGR del 5,68% (2026-2031) a medida que las terapias celulares y génicas exigen un control preciso a -80 °C, elevando cada año la participación del mercado de mensajería, expreso y paquetería en el flete sensible a la temperatura. FedEx ya opera 90 instalaciones de cadena de frío con monitoreo IoT en tiempo real, asegurando primas de precio del 40% y captando cuentas biofarmacéuticas que no pueden arriesgarse a perder el producto.

La manufactura representa el 18% de los paquetes, estable pero lenta, mientras que el sector de servicios financieros (BFSI) retrocede a medida que las firmas digitales desplazan los documentos físicos. La reposición de inventario en el comercio mayorista y minorista crece a una CAGR del 3,2%, cada vez más difusa con los canales directos al consumidor, ya que las tiendas se convierten en nodos de distribución. Las industrias primarias y los envíos gubernamentales siguen siendo nichos de bajo volumen y estables. En general, la salud emerge como el motor de crecimiento que compensa el estancamiento del comercio electrónico en los mercados de altos ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Destino: Los Flujos Transfronterizos Reducen la Brecha

Los envíos internacionales se expandirán a una CAGR del 5,36% entre 2026 y 2031, aunque el mercado nacional sigue representando el 68,98% de los ingresos en 2025. El tamaño del mercado de mensajería, expreso y paquetería para los flujos internacionales se proyecta que aumente a medida que la liberalización del umbral de minimis reduzca el tiempo de despacho de cinco días a 36 horas. Los mercados chinos ya impulsan 2.100 millones de paquetes transfronterizos al año, enrutados a través de centros aduaneros en Leipzig y Lieja para aprovechar las eficiencias intracomunitarias. Sin embargo, las brechas de infraestructura y las colas de aduanas de siete días persisten en los puertos de India, moderando la ventaja de velocidad del expreso aéreo. La economía de densidad nacional, donde un mensajero completa 180 paradas diarias, sigue generando liderazgo en costos para las redes urbanas, incluso cuando los compradores globales amplían su inventario disponible.

Los corredores internacionales soportan primas de costo estructural de entre 12 y 18 USD por paquete para el transporte aéreo, la correduría aduanera y las transferencias a operadores postales asociados, pero las economías de escala y la inversión en almacenes aduaneros por parte de los integradores están cerrando la brecha. Los acuerdos comerciales regionales, como el pacto de comercio electrónico de la ASEAN, reducen la fricción documental, permitiendo que los paquetes intra-asiáticos se muevan con una velocidad casi nacional. Los transportistas ahora diferencian sus ofertas transfronterizas mediante visibilidad de extremo a extremo y pago de aranceles en el momento del pago, características que atraen a pequeños vendedores recurrentes en Etsy y Shopify. A medida que los sistemas aduaneros se digitalizan, el mercado de mensajería, expreso y paquetería desbloquea una capa adicional de paquetes ligeros que antes se veían disuadidos por cálculos opacos del costo de entrega final.

Por Velocidad de Entrega: Las Primas del Servicio ������� se Erosionan

El servicio no exprés sigue representando el 62,82% del valor en 2025, ya que el transporte terrestre diferido logra entregas en 3 a 5 días a un costo un 40% menor, satisfaciendo el 78% de los pedidos en línea. Sin embargo, el exprés crece más rápido a una CAGR del 5,93% (2026-2031), respaldado por productos farmacéuticos con control de temperatura y componentes de semiconductores que no pueden tolerar retrasos. La participación del mercado de mensajería, expreso y paquetería en los servicios exprés se contrae no obstante, ya que los modelos de suscripción incluyen la entrega al día siguiente en tarifas planas, comprimiendo el precio por paquete. FedEx reportó una caída del 6% en los ingresos por paquete exprés en 2025, incluso cuando el volumen aumentó un 4%.

Las redes terrestres aprovechan la clasificación nocturna y el inicio de los conductores a las 4 a.m. para igualar el transporte aéreo nocturno en distancias inferiores a 800 kilómetros, neutralizando el exprés en muchos corredores intrarregionales. La entrega en el mismo día representa menos del 3% del volumen, pero crece un 11% al año, impulsada por los agregadores de supermercados y restaurantes que ahora se aventuran en la mercancía general. Los ajustes regulatorios, como la propuesta de la Unión Europea de ampliar los períodos de descanso de los conductores, podrían añadir tiempo de tránsito al transporte terrestre de larga distancia, empujando a los remitentes de vuelta al aéreo en corredores específicos. A pesar de la erosión de precios, el exprés sigue siendo indispensable para los envíos de importancia crítica, anclando márgenes premium en nichos verticales donde el retraso en la entrega no es una opción.

Por Peso del Envío: Los Paquetes Medianos se Disparan

Los paquetes ligeros de menos de 2 kg representaron el 61,69% del valor de 2025, gracias a la ropa y los gadgets, aunque los paquetes medianos de entre 2 kg y 20 kg se acelerarán a una CAGR del 6,69% (2026-2031) a medida que los muebles, los pequeños electrodomésticos y las cestas de compra consolidadas de supermercados migran al entorno en línea. El tamaño del mercado de mensajería, expreso y paquetería para los paquetes medianos se expande rápidamente junto con los modelos de reposición por suscripción que fomentan pedidos de varios artículos más pesados. Los transportistas, por tanto, adaptan sus flotas con furgonetas de mayor capacidad que albergan 1,13 metros cúbicos frente a los 0,51 metros cúbicos de los modelos compactos, amortiguando la densidad de entrega frente al impacto de los artículos de gran tamaño.

Los centros automatizados prosperan con el flujo de artículos ligeros; los artículos medianos y pesados requieren manipulaciones manuales que añaden 90 segundos por paquete y reducen el rendimiento en un 18% durante los picos. Shopify introdujo umbrales de tarifas de envío que incentivan cestas de menos de 5 kg, influyendo en el surtido de los comerciantes hacia referencias más ligeras. El próximo límite europeo de 23 kg para la manipulación manual exigirá equipos de dos personas para los artículos más pesados, duplicando el gasto de mano de obra en la última milla y potencialmente desviando los artículos voluminosos hacia redes especializadas de servicio premium en lugar de los flujos de paquetería convencional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Transporte: El ��é����� Mantiene la Ventaja en Envíos Urgentes

El transporte terrestre controla el 48,24% de los ingresos por envíos en 2025, aprovechando un costo de 0,08 USD por paquete-milla en corredores densos. Se prevé que el transporte aéreo registre una CAGR del 5,54% entre 2026 y 2031, ya que el comercio electrónico transfronterizo y los productos biológicos de cadena de frío requieren tránsito intercontinental en menos de 48 horas. El tamaño del mercado de mensajería, expreso y paquetería para los paquetes aéreos se beneficiará del retorno de la capacidad de los aviones de fuselaje ancho que reabrieron los corredores de bodega de menor costo tras las escaseces de la era pandémica. Sin embargo, los costos de sostenibilidad se avecinan: el mandato de compensación de carbono de la Organización de Aviación Civil Internacional a partir de 2027 añadirá 0,12 USD por kg, empujando los flujos sensibles al precio de vuelta al transporte terrestre donde los plazos lo permitan.

Las furgonetas eléctricas ofrecen un costo energético por milla un 40% menor una vez desplegadas a escala, con UPS operando 13.000 unidades de batería eléctrica a partir de 2025. El ferroviario y el intermodal siguen siendo nichos con el 4% del volumen, sirviendo a remitentes de contratos a granel satisfechos con un tránsito de 7 días para ahorrar un 30%. Para corredores de menos de 800 kilómetros, FedEx ya enruta el 73% del exprés nacional por vía terrestre, igualando el tiempo de tránsito aéreo a un costo un 60% menor.

Por Modelo: Las Plataformas de Reventa C2C se Aceleran

Los flujos de empresa a consumidor lideraron los ingresos con el 47,96% en 2025, pero los paquetes de consumidor a consumidor crecerán a una CAGR del 5,53% (2026-2031) a medida que la cultura de la reventa libera armarios en América del Norte y Europa. El tamaño del mercado de mensajería, expreso y paquetería vinculado a los envíos C2C aumenta a medida que Vinted, Poshmark y Mercari gestionan 18 millones de paquetes diarios entre particulares. Los remitentes carecen de cuentas comerciales, por lo que los transportistas invierten en quioscos de etiquetas con código QR y puntos de entrega en el vecindario, añadiendo 1,80 USD en costo de manipulación en relación con las recogidas B2C a granel. Los híbridos de comercio social difuminan las distinciones, con microempresarios que venden directamente a través de Instagram y TikTok Checkout.

Los paquetes B2B, que incluyen material de oficina y repuestos industriales, comprenden el 31% del volumen, pero crecen a una CAGR del 4,2% porque los fabricantes trasladan el inventario de transporte de línea a carga parcial de camión para consignaciones más pesadas. El análisis predictivo permite a los minoristas preposicionar el inventario B2C a menos de 450 kilómetros de los grupos de demanda, frente a los 675 kilómetros de 2020, reduciendo el costo de la última milla en un 22%. A medida que la reventa y el comercio social escalan, los transportistas que dominen la generación de etiquetas para el consumidor y la logística inversa capturarán volúmenes incrementales previamente invisibles para la previsión de demanda tradicional.

Análisis Geográfico

América del Norte contribuyó con el 36,37% de los ingresos de 2025, en gran parte gracias a los 160 millones de suscriptores de Amazon Prime que normalizan las expectativas de entrega en el mismo día en 90 metrópolis. La región se beneficia de bases de datos de direcciones sólidas y un transporte interestatal maduro, aunque enfrenta una inflación salarial del 18% en la mano de obra de última milla entre 2023 y 2025. La entrega en el mismo día llega ahora a 47 ciudades, pero los transportistas luchan contra la erosión de márgenes a medida que los clientes rechazan los recargos. Los 1.800 millones de paquetes de �䲹�Բ���á y el auge transfronterizo de ��é�澱���� con Estados Unidos refuerzan la densidad continental.

��������-�ʲ���í�ھ����� superará a todas las regiones con una CAGR del 6,72% (2026-2031), impulsada por los 120 mil millones de paquetes nacionales de China y los 9 mil millones de envíos de India en 2025. La penetración de las billeteras móviles del 87% en China y del 72% en India reduce la fricción del pago contra reembolso, mientras que Indonesia, Vietnam y Filipinas entregaron colectivamente 6 mil millones de paquetes en 2025, un salto del 28%. La escasez de mano de obra en ������ó�� y Australia impulsa los pilotos de entrega autónoma, desde los ensayos de robots vinculados al salario de Yamato hasta los rovers suburbanos de Australia Post.

Europa generó el 28% de los ingresos en 2025, pero crece más lentamente a una CAGR del 4,1%, ya que la penetración del comercio electrónico se estabiliza cerca del 19% y el Reglamento sobre Envases y Residuos de Envases exige materiales un 90% reciclables para 2030. Los costos de cumplimiento y el aumento de las tasas laborales reducen los márgenes, mientras que Europa del Este registra un crecimiento de paquetes de dos dígitos impulsado por las exportaciones transfronterizas de Alemania y los Países Bajos. Oriente Medio y África aportan el 7% de los ingresos, limitados por los retrasos aduaneros y la ambigüedad de las direcciones, aunque los estados del Golfo mejoran la conectividad de los corredores aéreos. América del Sur añade el 5% de los ingresos, con los 3.200 millones de paquetes de Brasil liderando, aunque amortiguados por la volatilidad cambiaria.

Panorama Competitivo

El mercado de mensajería, expreso y paquetería está moderadamente concentrado: los 10 principales integradores capturan aproximadamente el 45% de los ingresos globales, dejando amplio espacio para 12.000 especialistas regionales. La adopción tecnológica es la línea divisoria. El centro principal de FedEx en Memphis clasifica 12.000 paquetes por hora con robots autónomos, mientras que los competidores de nivel medio dependen de cintas manuales con un rendimiento un 40% menor.

Los modelos estratégicos se dividen en tres grupos: integradores con activos intensivos (DHL, UPS), orquestadores de plataformas (Cainiao) y especialistas geográficos (Blue Dart, Aramex). La cadena de frío sanitaria emerge como un espacio en blanco; solo el 8% de los transportistas ofrece control de extremo a extremo a -80 °C, lo que permite a los nuevos participantes exigir primas de precio del 40%.

Los disruptores aprovechan el envío colaborativo, con Uber probando complementos de paquetería durante los viajes de pasajeros en 47 ciudades de EE. UU., reduciendo los kilómetros en vacío en un 18%. La optimización de rutas mediante inteligencia artificial reduce el costo de entrega en un 12% y el mantenimiento predictivo reduce el tiempo de inactividad de los centros a menos del 1%. UPS obtuvo 37 patentes de automatización en 2024, mientras que SF Express presentó 28 patentes de drones y vehículos autónomos, presagiando la última milla sin tripulación. La consolidación se ve moderada por los límites de propiedad extranjera en China, India y partes de Oriente Medio, lo que obliga a los actores globales a depender de empresas conjuntas en lugar de adquisiciones directas, lo que diluye el control pero preserva el acceso al mercado.

Líderes de la Industria de Mensajería, Expreso y Paquetería (CEP)

DHL Group

FedEx

United Parcel Service of America, Inc. (UPS)

SF Express (KEX-SF)

La Poste Group (incluido DPD Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: DHL desplegará 500 robots de entrega autónomos en Europa y Asia para gestionar 1.000 millones de paquetes anuales para 2027.

- Noviembre de 2025: Yamato lanzó un corredor exprés Tokio-América del Norte utilizando cargueros Boeing 777, reduciendo el tiempo de tránsito en 12 horas.

- Octubre de 2025: Cainiao activó la clasificación mediante inteligencia artificial en 15 centros globales, procesando 5 millones de paquetes diarios con una precisión del 99,8%.

- Septiembre de 2025: FedEx inauguró un centro automatizado de 400 millones de USD en Dubái, aumentando la capacidad en Oriente Medio en un 35%.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de mensajería, express y paquetería (CEP, por sus siglas en inglés) como todo servicio puerta a puerta que traslada documentos o paquetes de menos de 70 kg a través de redes terrestres, aéreas, ferroviarias o acuáticas, los rastrea de extremo a extremo y cobra por unidad. El marco agrupa los ingresos por velocidad de entrega, destino, peso del envío, modelo de servicio, modo de transporte e industria del usuario final, de modo que podamos capturar el valor total del mercado sin duplicar conteos.

Exclusión del alcance: el transporte de carga y los envíos paletizados superiores a 70 kg quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Destino

- Nacional

- Internacional

- Por Velocidad de Entrega

- �������

- No �������

- Por Modelo

- Empresa a Empresa (B2B)

- Empresa a Consumidor (B2C)

- Consumidor a Consumidor (C2C)

- Por Peso del Envío

- Envíos de Gran Peso

- Envíos de Peso Ligero

- Envíos de Peso Medio

- Por Modo de Transporte

- ������

- Terrestre

- Otros

- Por Industria del Usuario Final

- Comercio Electrónico

- Servicios Financieros (BFSI)

- Salud

- Manufactura

- Industria Primaria

- Comercio Mayorista y Minorista (Presencial)

- Otros

- Por Región

- ��������-�ʲ���í�ھ�����

- Por País

- Australia

- China

- India

- Indonesia

- ������ó��

- Malasia

- �ʲ��쾱����á��

- Filipinas

- Tailandia

- Vietnam

- Resto de ��������-�ʲ���í�ھ�����

- Por País

- Europa

- Por País

- Albania

- Bulgaria

- Croacia

- República Checa

- Dinamarca

- Estonia

- Finlandia

- Francia

- Alemania

- ��ܲԲ���í��

- Islandia

- Italia

- Letonia

- Lituania

- Países Bajos

- Noruega

- Polonia

- ��ܳ�����í��

- Rusia

- República Eslovaca

- Eslovenia

- �����貹ñ��

- Suecia

- Suiza

- Reino Unido

- Resto de Europa

- Por País

- Oriente Medio y África

- Por País

- Egipto

- Nigeria

- Catar

- Arabia Saudita

- ���ܻ�á�ڰ�������

- CCG

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- Por País

- América del Norte

- Por País

- �䲹�Բ���á

- ��é�澱����

- Estados Unidos

- Resto de América del Norte

- Por País

- América del Sur

- Por País

- Argentina

- Brasil

- Chile

- Resto de América del Sur

- Por País

- Resto del Mundo

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas telefónicas y encuestas en línea con directivos de alto nivel de integradores, agencias postales, plataformas de comercio electrónico y socios de fulfillment en América del Norte, Europa y Asia validan los impulsores de crecimiento, los cambios de precios y las variaciones en la combinación de servicios. Las llamadas de seguimiento con proveedores de tecnología y asociaciones regionales de paquetería cierran las brechas de información e identifican tendencias emergentes.

Investigación documental

Comenzamos con trabajo documental estructurado que extrae cifras mensuales de la Unión Postal Universal, los indicadores logísticos del Banco Mundial, las estadísticas de carga de IATA y asociaciones comerciales como el European Parcel & Postal Forum. Los informes anuales, los formularios 10-K, las presentaciones para inversores y los portales de aduanas proporcionan desgloses a nivel de operador que enriquecen los insumos de referencia.

Recursos por suscripción: D&B Hoovers para información financiera de empresas, Dow Jones Factiva para el flujo de noticias y Questel para solicitudes de patentes relacionadas con paquetería nos ayudan a evaluar la adopción tecnológica y los movimientos competitivos. También analizamos gacetas regulatorias para monitorear los umbrales de minimis y las normativas laborales que influyen en los flujos de paquetería. Las fuentes mencionadas ilustran el conjunto más amplio que consultamos; muchas otras contribuyen a la recopilación y validación de datos.

Dimensionamiento del mercado y pronóstico

Nuestro modelo aplica una construcción de arriba hacia abajo que reconstruye la demanda de paquetería doméstica y transfronteriza a partir de series de volumen nacionales, la penetración del comercio electrónico y el poder adquisitivo ajustado al PIB, los cuales se contrastan con agregaciones de precio promedio por volumen de operadores muestreados. Variables como la adopción de teléfonos inteligentes, las tasas de devolución, la capacidad de bodega de aeronaves y los recargos ajustados por combustible alimentan una regresión multivariada que proyecta valores hasta 2030. Cuando las verificaciones ascendentes divergen, los desgloses por operador se escalan para que los totales se mantengan dentro de una banda de ±3 por ciento.

Ciclo de validación de datos y actualización

Los analistas de Mordor comparan los resultados del modelo con índices de envíos independientes y movimientos cambiarios; cuando surgen anomalías, se activa una revisión por un segundo analista antes de la aprobación final. Los informes se actualizan cada año, con actualizaciones intermedias si la regulación, fusiones y adquisiciones relevantes o shocks en el precio del combustible superan los umbrales predefinidos. Se realiza una revisión final de calidad justo antes de la publicación para que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de Mensajería, Express y Paquetería (CEP) de Mordor genera alta confianza en los círculos de toma de decisiones

Las estimaciones publicadas del mercado CEP suelen diferir porque las empresas segmentan el mercado de manera distinta, convierten divisas en momentos variados o actualizan sus modelos con cadencias irregulares. Consideramos que los compradores merecen transparencia, por lo que a continuación se presentan los principales factores detrás de las cifras divergentes.

Los principales impulsores de las brechas incluyen alcances más reducidos que excluyen paquetes con sobrepeso, multiplicadores de volumen optimistas vinculados a picos de comercio electrónico a corto plazo, o escaladores de precios agresivos. Nuestro estudio presenta un caso base equilibrado, utiliza dólares constantes de 2024 y se actualiza anualmente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 686,8 mil millones (2025) | ���ϲ����� | - |

| USD 506,2 mil millones (2024) | Global Consultancy A | Excluye paquetes superiores a 30 kg pero aplica precios unitarios más altos; tipo de cambio fijado a tasas de 2023 |

| USD 456,6 mil millones (2024) | Industry Analyst B | Modela únicamente flujos B2C y omite las devoluciones transfronterizas |

Estas comparaciones muestran que, una vez alineados el alcance, los límites de peso y la lógica de precios, el dato de Mordor ofrece un punto medio confiable entre las perspectivas optimistas y conservadoras. Los clientes pueden rastrear cada variable hasta las series públicas y las entrevistas claramente documentadas, razón por la cual los planificadores continúan recurriendo a nosotros para obtener una línea de base confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de mensajería, expreso y paquetería en 2026?

¿Cuál es el tamaño del mercado de mensajería, expreso y paquetería en 2026?

¿Qué región crece más rápido en entregas de paquetes?

¿Qué región crece más rápido en entregas de paquetes?

¿Qué segmento de peso de envío se expande más rápidamente?

¿Qué segmento de peso de envío se expande más rápidamente?

¿Por qué los recargos por combustible siguen siendo elevados aunque los precios del petróleo se moderen?

¿Por qué los recargos por combustible siguen siendo elevados aunque los precios del petróleo se moderen?

¿Qué industria de usuario final ofrece la mejor oportunidad de crecimiento?

¿Qué industria de usuario final ofrece la mejor oportunidad de crecimiento?

¿Qué tan fragmentado está el panorama competitivo?

¿Qué tan fragmentado está el panorama competitivo?

Última actualización de la página el: