Tamaño y �ʲ����پ������貹����ó�� del Mercado Inmobiliario Comercial de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

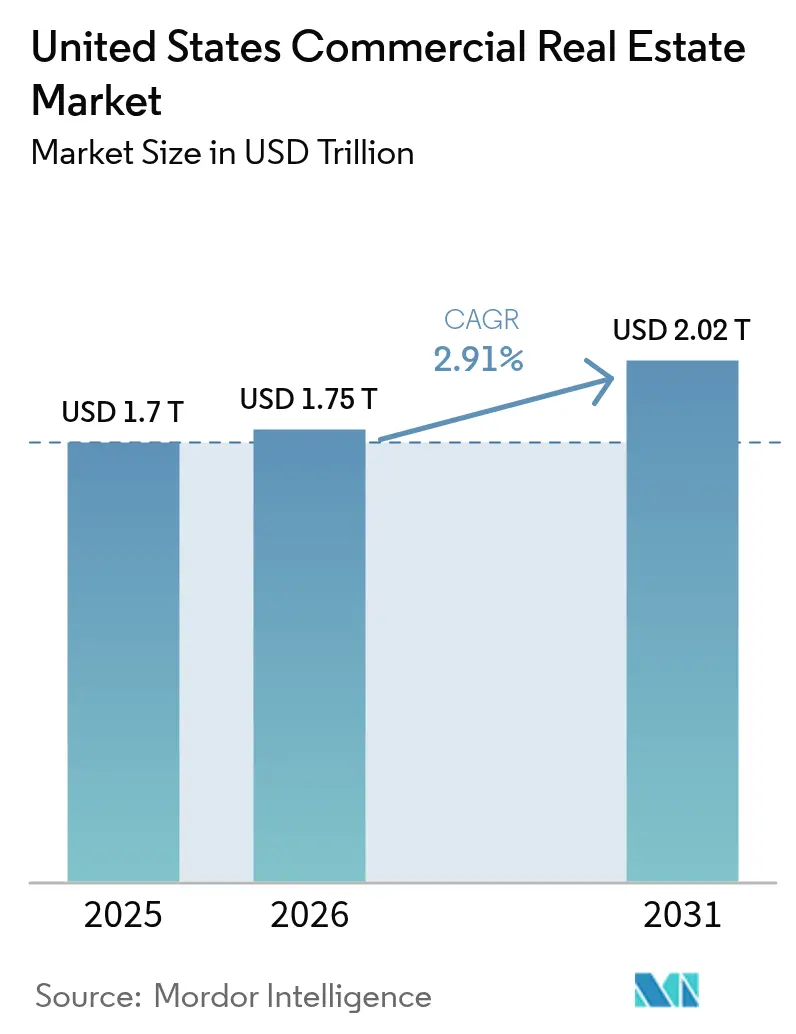

| Tamaño del mercado en el año base (2025) | 1.7 Billones de dólares |

| Tamaño del Mercado (2026) | 1.75 Billones de dólares |

| Tamaño del Mercado (2031) | 2.02 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Comercial de Estados Unidos por ���ϲ�����

Se espera que el tamaño del Mercado Inmobiliario Comercial de Estados Unidos aumente de 1,7 billones de USD en 2025 a 1,75 billones de USD en 2026 y alcance los 2,02 billones de USD en 2031, creciendo a una CAGR del 2,91% durante 2026-2031.

Los inversores institucionales continuaron favoreciendo los activos generadores de ingresos, incluso cuando el entorno de política restrictiva de la Reserva Federal mantuvo las tasas promedio de hipotecas comerciales por encima del 6%. Las instalaciones logísticas superaron a las oficinas gracias a que la penetración del comercio electrónico superó el 16% del total de las ventas minoristas de EE. UU., mientras que la migración hacia el Cinturón del Sol respaldó la absorción multifamiliar. Los costos de cumplimiento vinculados a las normas de divulgación climática de la SEC ascendieron a hasta 2 millones de USD por declarante público, lo que llevó a los propietarios a adoptar tecnología de gestión energética PropTech que reduce los gastos operativos hasta en un 20%. Las firmas de corretaje aceleraron el gasto en tecnología para defender su cuota de mercado frente a las plataformas digitales que acortan los ciclos de arrendamiento y comprimen los diferenciales entre oferta y demanda.

Conclusiones Clave del Informe

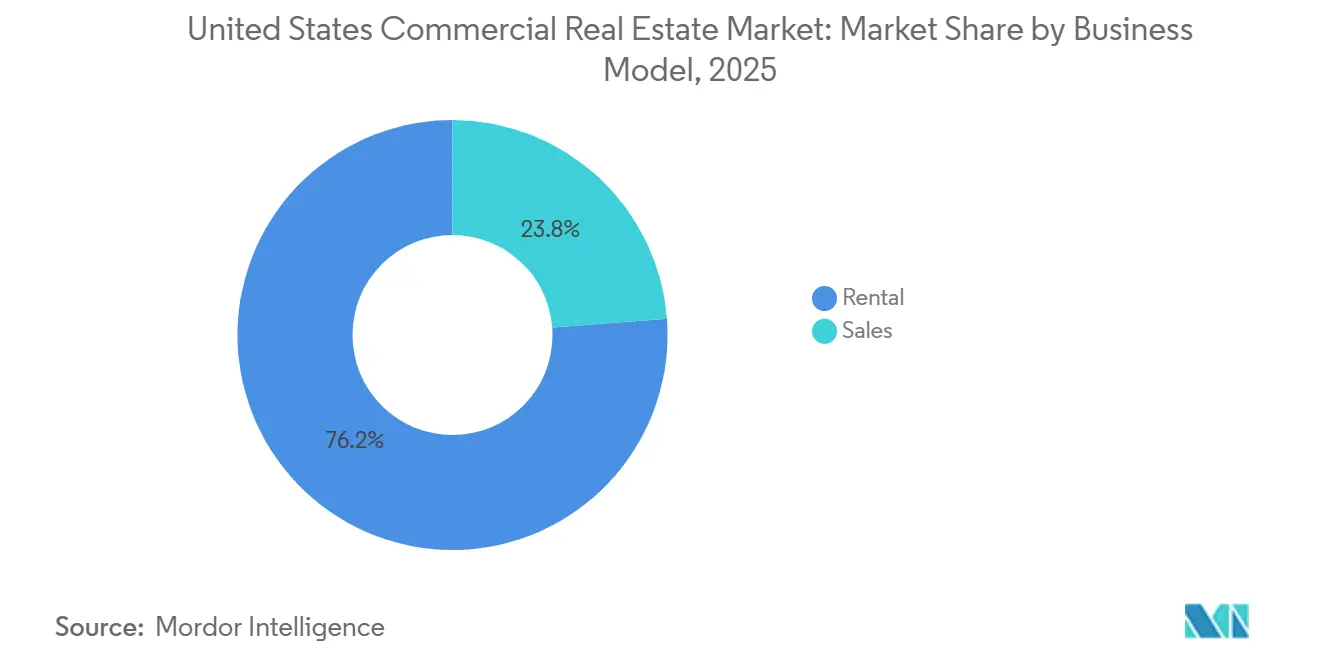

- Por modelo de negocio, los alquileres lideraron con el 76,2% de los ingresos de 2025, mientras que se proyecta que el segmento de ventas registre la CAGR más rápida del 3,19% hasta 2031.

- Por tipo de propiedad, las oficinas representaron la mayor participación del 29,1% en 2025, aunque se prevé que los activos logísticos alcancen la CAGR más alta del 3,44% durante 2026-2031.

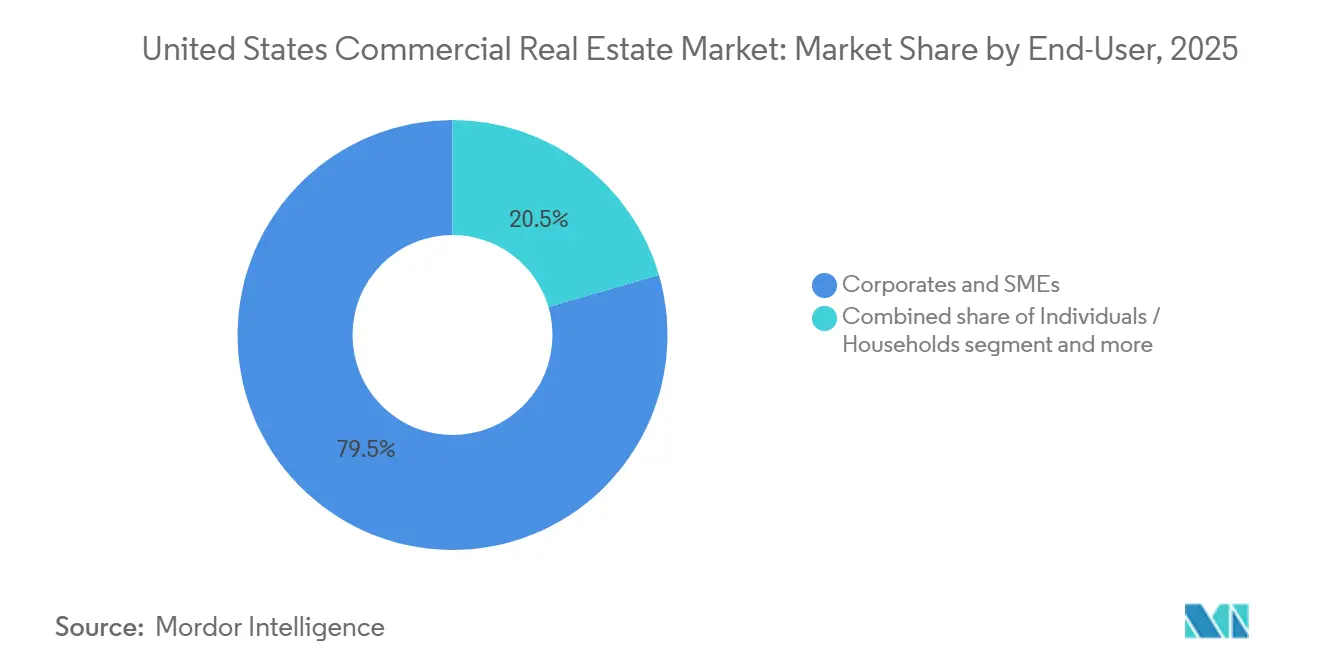

- Por usuario final, las corporaciones y PYMEs concentraron el 79,5% de la demanda de 2025, mientras que se pronostica que las personas y hogares se expandan a una CAGR del 3,25% hasta 2031.

- Por estado, California capturó una participación del 21,1% en 2025, pero se espera que el grupo Resto de EE. UU. supere a todas las regiones con una CAGR del 3,61% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario Comercial de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuerte demanda de espacio industrial y logístico impulsada por el comercio electrónico y las necesidades de la cadena de suministro | +1.1% | Texas, California Inland Empire, Nueva Jersey, Georgia | Largo plazo (≥ 4 años) |

| Mayor interés de los inversores en propiedades multifamiliares y de uso mixto que amplía la actividad en los mercados de capitales | +0.7% | Florida, Texas, Arizona, relleno urbano | Mediano plazo (2–4 años) |

| Recuperación en el arrendamiento de oficinas y comercio minorista que impulsa la demanda de servicios de corretaje y arrendamiento | +0.6% | Nueva York, San Francisco, Chicago | Mediano plazo (2–4 años) |

| Adopción de PropTech y análisis de datos que mejoran la transparencia del mercado y la eficiencia de las transacciones | +0.5% | San Francisco, Nueva York, Austin, Seattle | Corto plazo (≤ 2 años) |

| Creciente necesidad de servicios profesionales de gestión de propiedades y activos | +0.4% | Nacional, grandes carteras institucionales | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Fuerte Demanda de Espacio Industrial y Logístico Impulsada por el Comercio Electrónico y las Necesidades de la Cadena de Suministro

El comercio electrónico superó el 16,3% de las ventas minoristas de Estados Unidos en 2025, lo que llevó a los inquilinos a asegurar 250 millones de pies cuadrados de nueva capacidad de almacenamiento. Prologis registró un crecimiento del 7,2% en las rentas de tiendas comparables y mantuvo una cartera de desarrollo de 50 millones de pies cuadrados en mercados de última milla [1]Índice de Rentas Industriales 2025, Prologis, prologis.com. La relocalización de actividades productivas añadió 475.000 residentes a Texas en 2025, impulsando una absorción industrial récord en Dallas-Fort Worth. Las rentas de almacenamiento en frío fueron entre un 30% y un 40% más altas que las de los almacenes convencionales, aunque la oferta siguió siendo escasa debido a la complejidad de las construcciones. Los REIT industriales entregaron un rendimiento total del 17% en 2025, el segundo subsector con mejor desempeño después de los activos de atención médica.

Mayor Interés de los Inversores en Propiedades Multifamiliares y de Uso Mixto que Amplía la Actividad en los Mercados de Capitales

El volumen de transacciones multifamiliares aumentó un 28% interanual hasta los 185.000 millones de USD en 2025. El crecimiento de las rentas del 5-7% en el Cinturón del Sol atrajo a fondos de pensiones que buscaban rendimientos protegidos contra la inflación. Los proyectos de uso mixto obtuvieron valoraciones premium a medida que las ciudades promovían desarrollos orientados al transporte público mediante financiamiento por incremento de impuestos. Las firmas de corretaje registraron un aumento del 35% en los mandatos de colocación de capital para refinanciaciones multifamiliares a tasas de capitalización estabilizadas del 5,0-5,5%. Los compradores institucionales adquirieron el 18% de las viviendas unifamiliares en los mercados metropolitanos objetivo, integrándolas con carteras multifamiliares para lograr escala de financiamiento.

Recuperación en el Arrendamiento de Oficinas y Comercio Minorista que Impulsa la Demanda de Servicios de Corretaje y Arrendamiento

La velocidad de arrendamiento repuntó, con Manhattan cerrando solo 8,4 millones de pies cuadrados en el segundo trimestre de 2025, el mejor trimestre desde 2019. La confianza de los inquilinos está regresando, pero la demanda se concentra en edificios de alta calidad, dejando las vacantes de Clase B y C por encima del 25%. Los minoristas de experiencias llenaron los locales de ropa vacíos, convirtiendo la absorción neta del comercio minorista en positiva en los centros de estilo de vida. Las firmas de corretaje ampliaron sus equipos de representación de inquilinos y lanzaron software de administración de arrendamientos que genera honorarios recurrentes, mejorando la visibilidad de los ingresos. Los plazos promedio de arrendamiento más largos de 8,5 años aumentan el valor de vida del cliente para las firmas de asesoría.

Adopción de PropTech y análisis de datos que mejoran la transparencia del mercado y la eficiencia de las transacciones

La financiación de PropTech en EE. UU. alcanzó los 8.200 millones de USD en 2025, liderada por plataformas de análisis de arrendamiento orientadas a propietarios y de participación de inquilinos. VTS gestionó 15.000 millones de pies cuadrados a nivel mundial, ofreciendo modelos predictivos de renovación con 18 meses de anticipación. La plataforma de HqO cubrió 400 millones de pies cuadrados, convirtiendo los datos de uso de servicios en prioridades de inversión de capital. Crexi cerró 12.000 millones de USD en ventas, reduciendo los diferenciales entre oferta y demanda en 150 puntos básicos mediante precios transparentes. Los proyectos piloto de gemelos digitales redujeron los costos de servicios públicos en un 12% para los primeros adoptantes, y el uso de BIM en nuevas construcciones superó el 65% en 2025.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Tasas de Interés y Mayores Costos de Endeudamiento que Ralentizan los Volúmenes de Transacciones | -0.8% | Nacional, agudo en los mercados metropolitanos de alto apalancamiento | Corto plazo (≤ 2 años) |

| Vientos en Contra del Sector de Oficinas por el Trabajo Híbrido que Reduce la Ocupación y las Valoraciones | -0.5% | San Francisco, Nueva York, Chicago, distritos de negocios centrales secundarios | Mediano plazo (2-4 años) |

| Cumplimiento Regulatorio y Requisitos ESG que Aumentan la Complejidad Operativa y los Costos | -0.3% | Nacional, más agudo para los REIT públicos | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de las Tasas de Interés y Mayores Costos de Endeudamiento que Ralentizan los Volúmenes de Transacciones

Los cupones de hipotecas comerciales promediaron el 6,4% en 2025, todavía 300 puntos básicos por encima de 2019, deprimiendo los rendimientos apalancados[2]"Encuesta de Tasas de Hipotecas Comerciales 2025," Asociación de Banqueros Hipotecarios, mba.org. El flujo de transacciones se mantuvo un 35% por debajo de los picos anteriores a medida que los diferenciales entre oferta y demanda se ampliaron al 20% en las operaciones de oficinas. La deuda a tasa variable que cubre el 40% de los saldos pendientes enfrentó shocks de repreciación que desencadenaron ventas en dificultades. Los bancos regionales redujeron los préstamos tras la turbulencia de 2023, creando una brecha de financiamiento anual de 150.000 millones de USD parcialmente cubierta por CMBS y fondos de deuda. La orientación de la Reserva Federal de solo 50 puntos básicos de flexibilización hasta 2026 sugiere que los costos de endeudamiento seguirán siendo un lastre para el mercado inmobiliario comercial de Estados Unidos.

Vientos en Contra del Sector de Oficinas por el Trabajo Híbrido que Reduce la Ocupación y las Valoraciones

Los horarios híbridos adoptados por el 68% de los empleadores redujeron la utilización a 3,2 días semanales, dejando entre el 20% y el 25% del inventario funcionalmente obsoleto. La vacancia de Clase B y C en los mercados metropolitanos secundarios superó el 28%, lo que obligó a ofrecer paquetes de concesiones equivalentes a 2 años de renta gratuita en arrendamientos a 10 años. Los precios de los activos no esenciales cayeron entre un 30% y un 40% desde los máximos de 2019, y solo el 12% del inventario califica para conversiones rentables en apartamentos o ciencias de la vida. La vacancia en San Francisco escaló al 34,5%, la más alta entre los grandes mercados metropolitanos. Los edificios de primera categoría con servicios de bienestar mantuvieron una ocupación del 85% y obtuvieron primas de renta del 25-30%, reforzando una tendencia de búsqueda de calidad.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: El Alquiler Representa Más de las Tres Cuartas Partes de los Ingresos

El segmento de alquiler capturó el 76,2% de los ingresos de 2025, subrayando el apetito institucional por flujos de caja predecibles y escaladores vinculados al IPC. Las estrategias de tipo núcleo-plus entregaron un crecimiento del 4,2% en el ingreso operativo neto de tiendas comparables, cómodamente por encima de la CAGR general del mercado inmobiliario comercial de Estados Unidos, porque la mayoría de los nuevos arrendamientos industriales en 2025 incorporaron incrementos anuales del 3-4%. La propiedad en alquiler también evita el riesgo de valoración a precios de mercado, lo que permite a los inversores capear las oscilaciones de valoración mientras cobran distribuciones.

La actividad de ventas, con una CAGR proyectada del 3,19% hasta 2031, gira en torno a conversiones de oficinas en dificultades, terrenos de subdivisión y operaciones de un solo inquilino con precios 150 puntos básicos por encima de las tasas de capitalización del costo de reposición. La velocidad de las transacciones debería acelerarse una vez que los costos de financiamiento se alivien, lo que podría liberar 200.000 millones de USD de operaciones acumuladas. Aun así, el dominio del alquiler en el mercado inmobiliario comercial de Estados Unidos parece duradero a medida que las aseguradoras y los fondos de pensiones amplían las asignaciones a activos de arrendamiento neto para la correspondencia de pasivos.

Por Tipo de Propiedad: La Logística Surge Mientras las Oficinas se Reajustan

Los activos de oficinas mantuvieron una participación del 29,1% de los ingresos de 2025, incluso cuando el trabajo híbrido vació los edificios de uso genérico. Los propietarios de espacios de Clase A respondieron con mejoras de bienestar y opciones de distribución flexible, protegiendo las tasas de ocupación cerca del 85%.

La logística es el tipo de propiedad de más rápido crecimiento con una CAGR del 3,44%, impulsada por una penetración del comercio electrónico del 16,3% y la demanda de relocalización de actividades productivas para nodos de distribución modernos. Las rentas de almacenes avanzaron un 7,2% en 2025, y la escasez de terrenos en zonas de relleno aseguró el poder de fijación de precios. Los activos de comercio minorista se bifurcaron: los centros de experiencias disfrutaron de una absorción positiva, mientras que los locales heredados quedaron rezagados. Los centros de datos, la hostelería y el autoalmacenamiento ampliaron la diversificación, con el grupo de «otros» atrayendo 25.000 millones de USD de capital a pesar de una corrección en las valoraciones de los centros de datos.

Por Usuario Final: Las Corporaciones Dominan pero la Demanda de los Hogares se Acelera

Las corporaciones y PYMEs impulsaron el 79,5% del arrendamiento de 2025, reflejando un apetito sostenido por oficinas flexibles, espacio logístico de terceros y comercio minorista de destino[3]"Informe de Arrendamiento Neto de EE. UU. 2025," CBRE, cbre.com. Los plazos promedio de arrendamiento corporativo se acortaron a 5,2 años, lo que llevó a los propietarios a enfatizar la tecnología de experiencia del inquilino que aumenta las probabilidades de renovación.

Se prevé que las personas y los hogares se expandan a una CAGR del 3,25% hasta 2031, ya que los millennials y la Generación Z prefieren el alquiler a la propiedad, impulsando los formatos de alquiler unifamiliar y coliving. Los inquilinos gubernamentales, sin fines de lucro y educativos se mantienen estables pero con recursos limitados. Los campus de uso mixto fusionan cada vez más la demanda corporativa y residencial, optimizando el uso del suelo y elevando las valoraciones.

Análisis Geográfico

La participación del 21,1% de California en los ingresos de 2025 se debe al sólido arrendamiento de inteligencia artificial en Silicon Valley y a 40 millones de pies cuadrados de absorción logística anual en el Inland Empire. La norma de construcción totalmente eléctrica del Título 24 añade entre un 8% y un 12% a los presupuestos, pero reduce los costos operativos a largo plazo en aproximadamente una quinta parte. Texas ganó 475.000 residentes en 2025, elevando la absorción industrial de Dallas-Fort Worth a 35 millones de pies cuadrados, mientras que las rentas multifamiliares crecen entre un 5% y un 7% anualmente hasta 2026. El aumento de 365.000 personas en la población de Florida comprimió las tasas de capitalización de Miami y Tampa en 50 puntos básicos.

Illinois enfrenta la salida de corporaciones, pero mantiene fortaleza en la logística interior, registrando 18 millones de pies cuadrados de absorción en 2025. La categoría Resto de EE. UU. se expandirá a una CAGR del 3,61%, liderada por el crecimiento del 8,1% en las rentas industriales de Phoenix, la primera absorción positiva de oficinas de Nashville desde 2019 y la cartera de 12.000 unidades multifamiliares de Charlotte. La divergencia regulatoria entre estados refuerza las tendencias de reubicación: los límites de carbono de la ciudad de Nueva York obligan a realizar reformas de entre 15 y 25 USD por pie cuadrado, mientras que los permisos simplificados de Texas reducen los plazos de desarrollo entre 6 y 9 meses. El límite del 10% de Florida en los incrementos anuales de la tasación de propiedades mantiene bajos los costos de tenencia, atrayendo capital institucional.

Panorama Competitivo

Las grandes firmas de corretaje —CBRE, JLL, Cushman & Wakefield, Newmark y Colliers— representan aproximadamente el 60% de los ingresos por comisiones, pero enfrentan la compresión de honorarios por parte de rivales PropTech que ofrecen transparencia a menor costo. Estos actores establecidos están integrando servicios verticales como la gestión de propiedades y activos para asegurar ingresos de tipo anualidad y diferenciarse a través de información basada en datos.

La inversión en tecnología se ha vuelto fundamental. CBRE gastó 500 millones de USD en plataformas digitales entre 2023 y 2025, mientras que JLL adquirió una participación de control en HqO para integrar análisis de experiencia del inquilino en toda su cartera gestionada. Los especialistas más pequeños como Marcus & Millichap defienden su territorio en ventas por debajo de los 20 millones de USD aprovechando profundas redes locales para garantizar la ejecución.

La regulación favorece la escala. Las normas de divulgación climática de la SEC amenazan con elevar los costos fijos hasta en 2 millones de USD anuales para los REIT públicos, un desembolso que las firmas más pequeñas podrían tener dificultades para absorber. En consecuencia, las firmas de corretaje de nivel medio podrían buscar fusiones para amortizar el gasto en cumplimiento y tecnología, acelerando la consolidación en el mercado inmobiliario comercial de Estados Unidos.

Líderes de la Industria Inmobiliaria Comercial de Estados Unidos

CBRE

JLL

Cushman & Wakefield

Newmark

Colliers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: CBRE adquirió una participación del 75% en una plataforma europea de PropTech de gestión energética para reforzar los servicios de asesoría ESG.

- Enero de 2026: Prologis formó una empresa conjunta de 2.500 millones de USD para construir 15 millones de pies cuadrados de espacio logístico en Texas, Florida y Georgia.

- Diciembre de 2025: Simon Property Group se asoció con una cadena de entretenimiento y fitness para convertir 2 millones de pies cuadrados de locales ancla vacíos en espacios de experiencias.

- Noviembre de 2025: JLL adquirió el 60% de HqO, integrando la aplicación de experiencia del inquilino en su plataforma de gestión.

Alcance del Informe del Mercado Inmobiliario Comercial de Estados Unidos

| Ventas |

| Alquiler |

| Por Modelo de Negocio | Ventas |

| Alquiler |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado inmobiliario comercial de EE. UU. en 2031?

Se prevé que el mercado inmobiliario comercial de EE. UU. alcance los 2,02 billones de USD en 2031, expandiéndose a una CAGR del 2,91% desde 2026.

¿Qué tipo de propiedad crece más rápido?

Las instalaciones logísticas lideran con una CAGR proyectada del 3,44% hasta 2031, reflejando el crecimiento del comercio electrónico y la demanda de relocalización de actividades productivas.

¿Por qué el alquiler domina las estructuras de transacción?

Los activos de alquiler ofrecen escaladores vinculados al IPC y flujos de caja predecibles, lo que otorga a los alquileres el 76,2% de los ingresos de 2025 en comparación con el segmento de ventas, más cíclico.

¿Cómo afectan las normas ESG a los propietarios?

Los mandatos de divulgación climática de la SEC elevan los costos de presentación de informes anuales hasta 2 millones de USD por REIT y aceleran la inversión en tecnología de gestión energética.

¿Qué regiones ofrecen las perspectivas más sólidas?

Se prevé que los mercados metropolitanos del Cinturón del Sol, como Phoenix, Nashville y Charlotte, crezcan a una CAGR del 3,61% o superior hasta 2031 gracias a la migración interna y las ventajas de costos.

Última actualización de la página el: