Tamaño y �ʲ����پ������貹����ó�� del Mercado de Suplementos para la Cognición

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

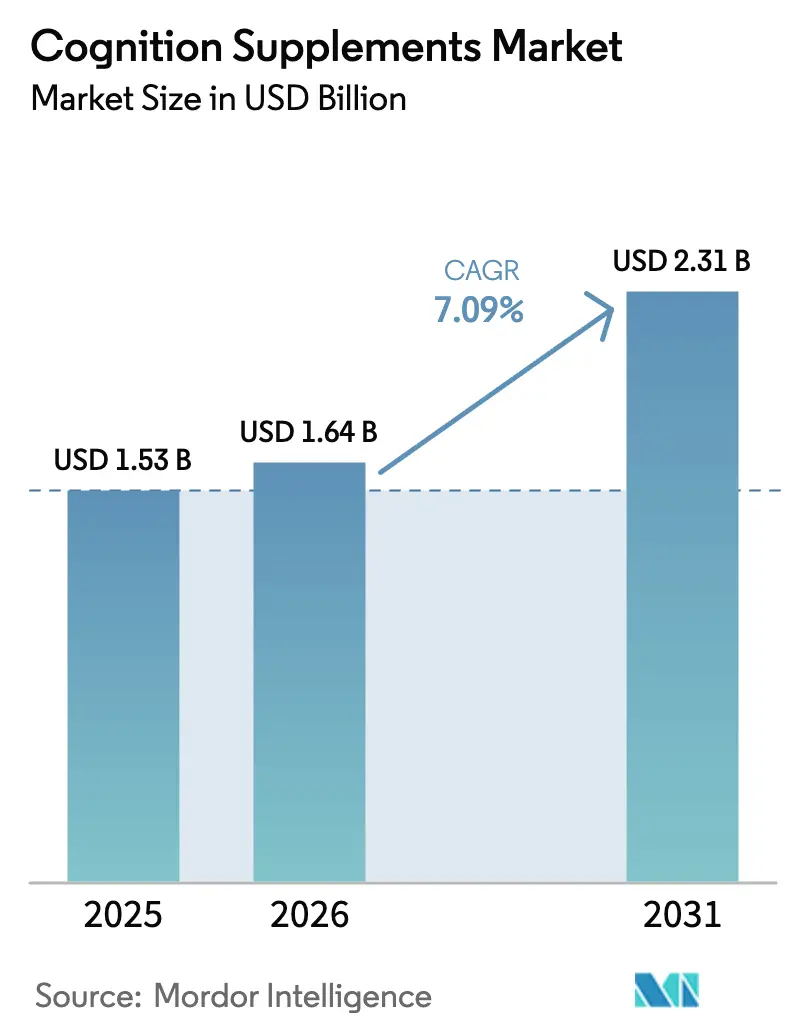

| Tamaño del Mercado (2026) | 1.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.09% CAGR |

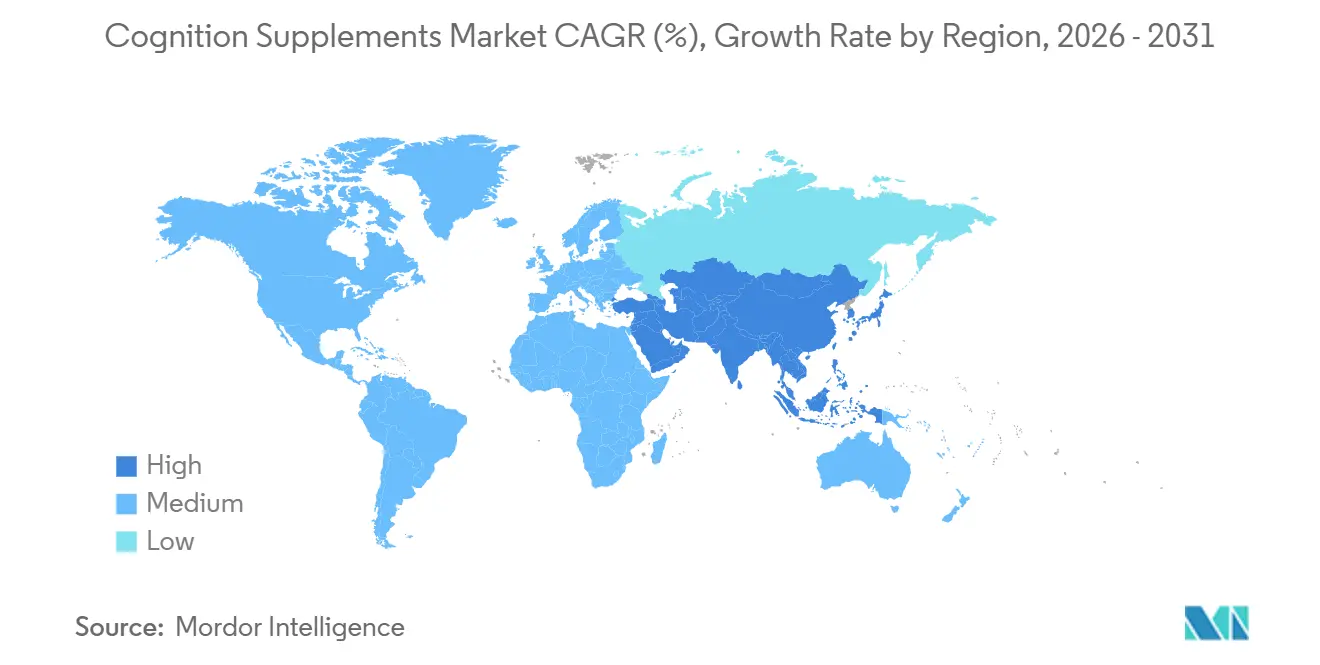

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos para la Cognición por ���ϲ�����

Se espera que el tamaño del Mercado de Suplementos para la Cognición aumente de USD 1,53 mil millones en 2025 a USD 1,64 mil millones en 2026 y alcance USD 2,31 mil millones en 2031, creciendo a una CAGR del 7,09% durante 2026-2031. El aumento de la esperanza de vida ha llevado a que los trastornos neurológicos superen a las enfermedades cardiovasculares en años de vida ajustados por discapacidad, impulsando la demanda de productos preventivos para la salud cerebral. La ciencia de los ingredientes está transitando de hierbas individuales a combinaciones de micronutrientes respaldadas por evidencia. Avances como la nanoencapsulación y la administración liposomal están mejorando la biodisponibilidad sin aumentar la carga de pastillas. Los modelos de suscripción en línea están mitigando la sensibilidad al precio al ofrecer paquetes personalizados y convenientes, aunque las recientes cartas de advertencia de la FDA han elevado los estándares de cumplimiento para las declaraciones de propiedades saludables relacionadas con enfermedades. En la región de ��������-�ʲ���í�ھ�����, la armonización regulatoria está creando oportunidades de alto crecimiento tanto para los nootrópicos botánicos como para los sintéticos, permitiendo a los pioneros escalar sus formulaciones a través de las fronteras.

Conclusiones Clave del Informe

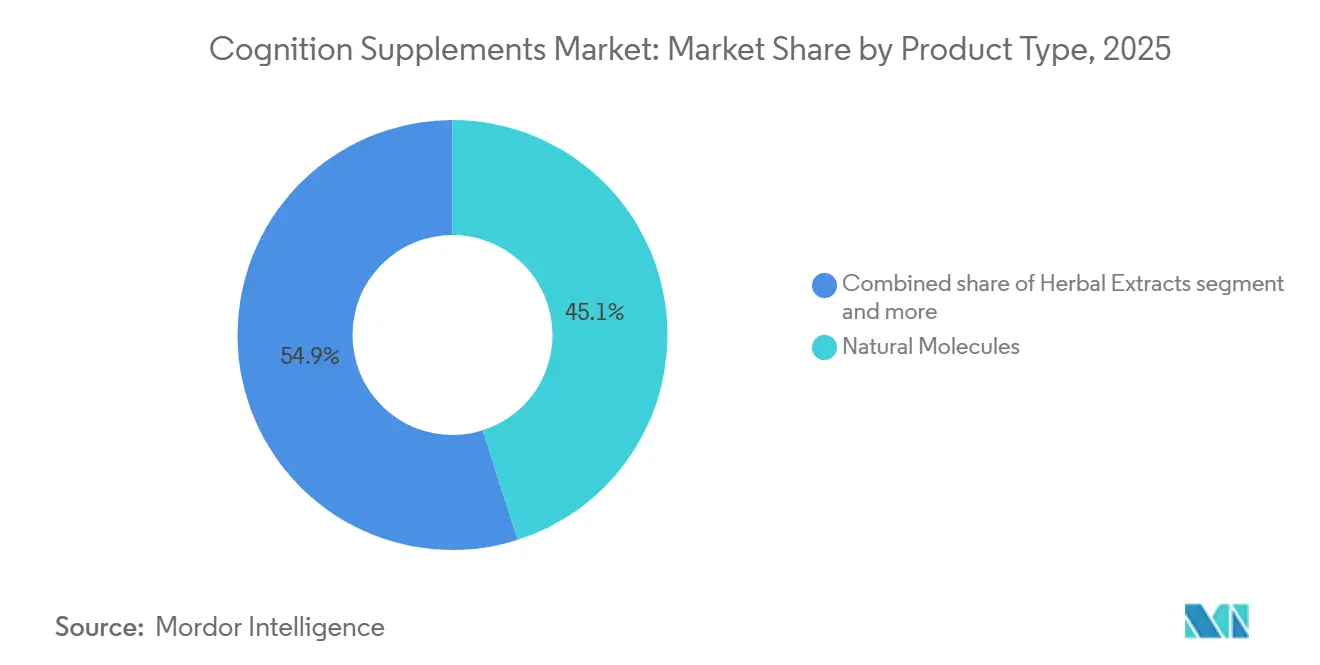

- Por tipo de producto, las Moléculas Naturales capturaron el 45,09% de la participación del mercado de suplementos para la cognición en 2025, mientras que las Vitaminas y Minerales avanzan a una CAGR del 8,15% hasta 2031.

- Por forma, las Cápsulas y Tabletas representaron el 51,85% del tamaño del mercado de suplementos para la cognición en 2025, y las Gomitas y Masticables se están expandiendo a una CAGR del 7,65% durante 2026-2031.

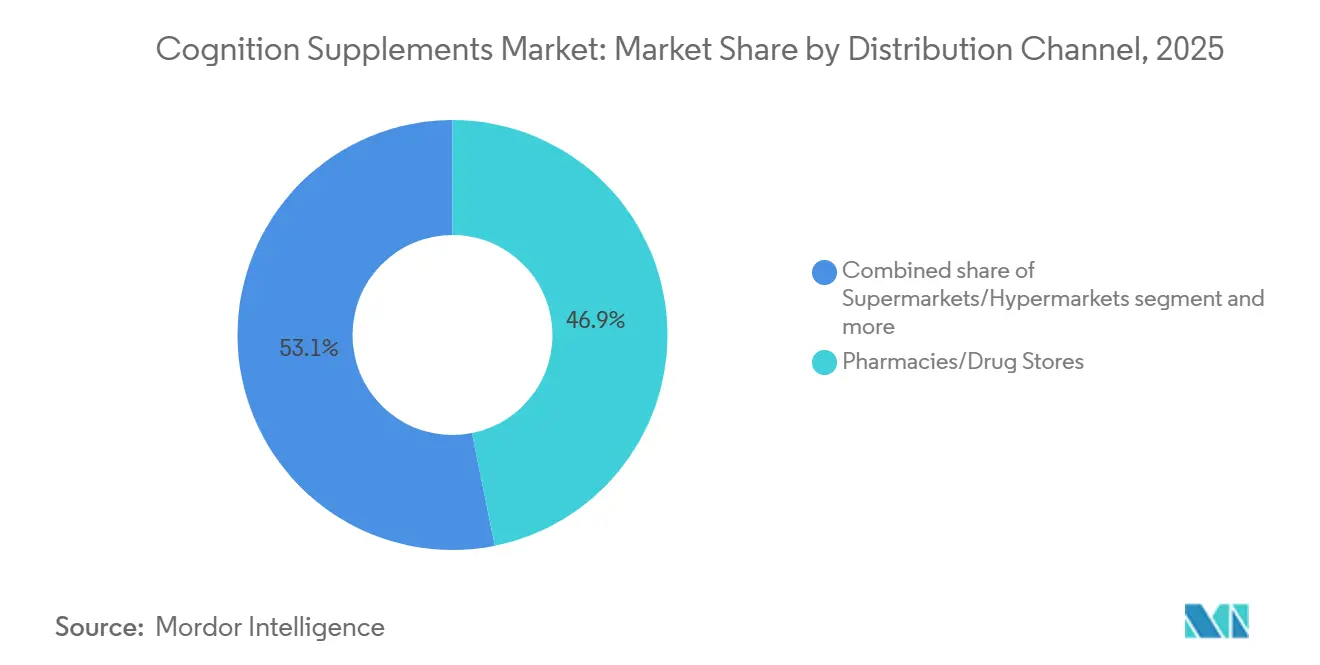

- Por canal de distribución, las Farmacias y Droguerías controlaron el 46,85% de la participación del mercado de suplementos para la cognición en 2025, mientras que se prevé que las Tiendas Minoristas en Línea crezcan a una CAGR del 8,25% hasta 2031.

- Por geografía, América del Norte retuvo el 31,74% del tamaño del mercado de suplementos para la cognición en 2025, y se proyecta que ��������-�ʲ���í�ھ����� registre una CAGR del 8,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Suplementos para la Cognición

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del envejecimiento de la población y conciencia sobre el deterioro cognitivo | +1.2% | Global, con concentración en ������ó��, Alemania, Italia, Corea del Sur | Largo plazo (≥ 4 años) |

| Tendencia de salud preventiva y bienestar | +0.9% | América del Norte, Europa Occidental, ��������-�ʲ���í�ھ����� urbana | Mediano plazo (2-4 años) |

| Creciente interés del consumidor en soluciones naturales y de origen vegetal | +0.8% | América del Norte, Europa, India | Mediano plazo (2-4 años) |

| Creciente prevalencia de trastornos neurológicos | +1.1% | Global, particularmente en economías de envejecimiento de altos ingresos | Largo plazo (≥ 4 años) |

| Integración con la nutrición deportiva y de deportes electrónicos | +0.6% | América del Norte, Corea del Sur, China, Brasil | Corto plazo (≤ 2 años) |

| Investigación científica e innovación de productos | +0.7% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento del envejecimiento de la población y conciencia sobre el deterioro cognitivo

En 2024, el 10% de la población mundial tenía 65 años o más, según el Banco Mundial[1]Fuente: Banco Mundial, "Población de 65 años y más", worldbank.org . Esta tendencia de envejecimiento de la población se ve reforzada por los hallazgos de la Comisión Lancet sobre Prevención de la Demencia, que identificó 12 factores de riesgo modificables, incluidos la hipertensión, la diabetes y la contaminación del aire, que en conjunto contribuyen a aproximadamente el 40% de los casos de demencia. Estos hallazgos destacan la creciente importancia de los suplementos cognitivos como herramientas complementarias para apoyar las intervenciones de estilo de vida destinadas a mitigar estos riesgos. En respuesta a esta demanda, las marcas están desarrollando cada vez más formulaciones con múltiples ingredientes diseñadas para abordar tanto el soporte de neurotransmisores como la salud vascular. Este enfoque está cerrando eficazmente la brecha entre las categorías de productos cardiovasculares y cognitivos. Además, los marcos regulatorios en los mercados de altos ingresos están evolucionando para dar cabida a las declaraciones de estructura-función relacionadas con el envejecimiento. Sin embargo, los fabricantes deben fundamentar estas declaraciones con evidencia creíble, como biomarcadores como el factor neurotrófico derivado del cerebro o el flujo sanguíneo cerebral, para garantizar el cumplimiento normativo y la confianza del consumidor.

Tendencia de salud preventiva y bienestar

El gasto en salud preventiva está experimentando una transformación significativa, desplazando el enfoque desde la gestión reactiva de enfermedades hacia la optimización proactiva de la salud. Esta tendencia ha ganado impulso debido al auge de los programas de bienestar para empleadores y la creciente adopción de plataformas de telesalud directas al consumidor. Los modelos de negocio basados en suscripciones están aprovechando eficazmente este cambio. Por ejemplo, empresas como Care/of y Ritual utilizan cuestionarios basados en algoritmos para crear regímenes nootrópicos personalizados para sus clientes. Estas empresas luego aseguran la lealtad del cliente a través de modelos de envío recurrente, que mejoran sus métricas de valor de vida útil. Además, el énfasis en el bienestar está cada vez más entrelazado con la productividad en el lugar de trabajo. Los compradores corporativos están explorando programas de suplementos cognitivos como parte de iniciativas más amplias que incluyen mejoras ergonómicas y beneficios de salud mental. Estos esfuerzos destacan el creciente reconocimiento de la salud cerebral como un factor crítico para mejorar la retención y el rendimiento de los empleados. Aunque el canal de empleadores para dichos programas aún se encuentra en sus primeras etapas, presenta una oportunidad prometedora para establecer acuerdos de compra a granel que podrían eludir los márgenes minoristas tradicionales, ofreciendo una solución más rentable y escalable.

Creciente interés del consumidor en soluciones naturales y de origen vegetal

Las encuestas de preferencias de los consumidores indican un creciente cambio hacia ingredientes de origen vegetal y adaptogénicos, que están reemplazando cada vez más a los nootrópicos sintéticos. Esta tendencia está impulsada principalmente por la percepción de estos ingredientes como alternativas más seguras y su alineación con las filosofías de bienestar holístico. Los pilares ayurvédicos como Bacopa monnieri, ashwagandha y Gotu kola ya no se limitan a las tiendas de alimentos naturales de nicho, sino que ahora están llegando a los estantes de las farmacias convencionales. Esta transición está respaldada por ensayos clínicos publicados en revistas científicas de renombre, incluidas Phytotherapy Research y el Journal of Ethnopharmacology, que destacan la eficacia y los beneficios de estos ingredientes. El hongo Lion's Mane, conocido por su alto contenido de hericenones y erinacinas, ha atraído una atención significativa de los capitalistas de riesgo, lo que ha llevado a un mayor financiamiento para su cultivo. Los productores en Estados Unidos y los Países Bajos están invirtiendo fuertemente en agricultura de entorno controlado para garantizar un contenido consistente de beta-glucano, que es un parámetro de calidad clave para este hongo. En 2025, la Autoridad de Normas y Seguridad Alimentaria de India introdujo directrices preliminares que permiten el uso de extractos ayurvédicos en productos nutracéuticos. Estas directrices exigen el cumplimiento de estrictos límites de metales pesados y requieren que los fabricantes incluyan descargos de responsabilidad sobre el uso tradicional en las etiquetas de los productos. Se espera que esta aprobación regulatoria actúe como catalizador para la exportación de extractos estandarizados de Bacopa y ashwagandha a los mercados occidentales. En estos mercados, los formuladores otorgan un alto valor a la trazabilidad y la documentación de certificados de análisis, lo que impulsa aún más la demanda de estos ingredientes ayurvédicos.

Creciente prevalencia de trastornos neurológicos

El estudio de la Carga Global de Enfermedades del Instituto de Métricas y Evaluación de la Salud identifica las afecciones neurológicas como la principal causa de años de vida ajustados por discapacidad, superando a la cardiopatía isquémica y el accidente cerebrovascular. En 2024, el Informe de Situación Global sobre Neurología de la OMS enfatizó la creciente carga de las enfermedades neurológicas, como el accidente cerebrovascular, la demencia, la migraña, la epilepsia y los trastornos del desarrollo. El informe revela que estas afecciones impactan a más de un tercio de la población mundial[2]Fuente: Federación Mundial de Neurología, "Promoviendo la educación y formación neurológica global", wfneurology.org. Este escenario está impulsando a los pagadores y sistemas de salud a adoptar intervenciones no farmacológicas. Por ejemplo, en 2024, los Centros de Servicios de Medicare y Medicaid de EE. UU. lanzaron un proyecto de demostración que reembolsa el software de entrenamiento cognitivo combinado con suplementos de omega-3 y vitaminas del complejo B para el deterioro cognitivo leve. Simultáneamente, las empresas farmacéuticas están fortaleciendo sus canales de desarrollo de medicamentos para el Alzheimer asociándose con marcas de suplementos o adquiriéndolas, posicionándolas como terapias complementarias o soluciones provisionales durante los prolongados plazos de desarrollo de fármacos. Esta integración del rigor farmacéutico con la accesibilidad nutracéutica está fomentando modelos de negocio híbridos que operan tanto en mercados de venta libre como de prescripción.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por efectos adversos e interacciones medicamentosas | -0.5% | Global, particularmente en América del Norte y Europa con altas tasas de polifarmacia | Mediano plazo (2-4 años) |

| Marcos regulatorios globales fragmentados | -0.4% | Global, agudo en el comercio electrónico transfronterizo | Largo plazo (≥ 4 años) |

| Alto riesgo de desinformación, etiquetado incorrecto y falsificaciones en línea | -0.6% | Global, concentrado en canales de venta minorista en línea | Corto plazo (≤ 2 años) |

| Adulteración de la cadena de suministro de botánicos exóticos | -0.5% | Global, riesgo de abastecimiento en India, China, Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Preocupaciones por efectos adversos e interacciones medicamentosas

Los adultos mayores, que son los principales usuarios de suplementos cognitivos, enfrentan mayores riesgos de interacciones entre hierbas y medicamentos debido a la polifarmacia. Estas interacciones pueden reducir la eficacia de un suplemento o causar efectos secundarios adversos. La Oficina de Suplementos Dietéticos de los Institutos Nacionales de Salud de EE. UU. ha documentado interacciones significativas, incluidas las del Ginkgo biloba con anticoagulantes, la hierba de San Juan con inhibidores selectivos de la recaptación de serotonina, y las vitaminas del complejo B en dosis altas con metformina. Los médicos a menudo dudan en recomendar suplementos debido a datos farmacocinéticos insuficientes, lo que dificulta su adopción más amplia. En 2024, el sistema de notificación de eventos adversos de la FDA registró 1.847 incidentes graves asociados con suplementos dietéticos, aunque determinar la causalidad es un desafío, especialmente con el uso superpuesto de medicamentos. Las marcas que realizan estudios de interacción medicamentosa y publican sus hallazgos en revistas de renombre pueden establecer una ventaja competitiva en materia de seguridad. Sin embargo, estos estudios requieren años para completarse y demandan recursos financieros significativos, a menudo más allá de la capacidad de las marcas más pequeñas. La Ley de Salud y Educación sobre Suplementos Dietéticos no exige aprobaciones previas a la comercialización, lo que coloca la responsabilidad en la vigilancia posterior a la comercialización para garantizar la seguridad, lo que aumenta los riesgos reputacionales si eventos adversos importantes atraen la atención de los medios.

Marcos regulatorios globales fragmentados

Las diferencias regulatorias entre jurisdicciones crean desafíos significativos para las marcas multinacionales que buscan economías de escala en el desarrollo de productos y la entrada al mercado. Por ejemplo, la Administración Nacional de Productos Médicos de China exige el registro previo a la comercialización para los alimentos saludables, requiriendo expedientes toxicológicos y ensayos clínicos. En Estados Unidos, la entrada al mercado está permitida bajo la Ley de Salud y Educación sobre Suplementos Dietéticos con solo una notificación para nuevos ingredientes dietéticos. El sistema de Alimentos con Declaraciones de Función de ������ó�� requiere evidencia científica pero no exige aprobación previa, mientras que la Autoridad de Normas y Seguridad Alimentaria de India está trabajando para armonizar los marcos ayurvédico y alopático. Estas inconsistencias regulatorias obligan a las marcas a desarrollar formulaciones, etiquetado y sustanciación de declaraciones específicos para cada región, lo que aumenta los costos de cumplimiento y retrasa el tiempo de comercialización. Las plataformas de comercio electrónico añaden complejidad al permitir ventas transfronterizas que eluden los requisitos de registro local, lo que lleva a los reguladores a centrar sus esfuerzos de aplicación en los mercados en línea. Además, la falta de acuerdos de reconocimiento mutuo entre los principales mercados impide que los productos aprobados en la Unión Europea ingresen automáticamente a los mercados asiáticos, fragmentando las inversiones en investigación y desarrollo y limitando la optimización de la cartera de productos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Combinaciones de Micronutrientes Ganan Tracción Clínica

En 2025, las Moléculas Naturales representaron el 45,09% del mercado de suplementos para la cognición, destacando la sólida evidencia clínica que respalda el omega-3 y la fosfatidilserina. Al mismo tiempo, las Vitaminas y Minerales están experimentando una CAGR del 8,15%, impulsada por los formuladores que enfatizan las vitaminas del complejo B y el treonato de magnesio por su capacidad para controlar los niveles de homocisteína y mejorar la densidad sináptica. Este cambio no solo fortalece los avales médicos, sino que también se alinea con las ingestas dietéticas de referencia monitoreadas por los médicos. En el frente de la innovación, los extractos herbales como Bacopa y Lion's Mane aprovechan las narrativas adaptogénicas, aunque las inconsistencias en la dosificación continúan complicando los metaanálisis. Además, a medida que las presiones sobre los productos básicos reducen los márgenes de los concentrados de aceite de pescado, las marcas están recurriendo a opciones de valor agregado como el aceite de krill enriquecido con astaxantina.

Las combinaciones de micronutrientes atraen a los biohackers que buscan cambios medibles en los biomarcadores, mientras que los extractos herbales estandarizados atraen a los entusiastas de los productos naturales. La citicolina patentada tiene un precio premium debido a su respaldo clínico, pero la colina genérica representa una amenaza para su participación de mercado. Las recientes actualizaciones de la monografía de la USP han estandarizado las bandas de potencia para Bacopa y ashwagandha, lo que permite comparaciones de eficacia más consistentes. Los proveedores de ingredientes que invierten en ensayos comparativos directos podrían influir en el crecimiento del mercado de suplementos para la cognición a favor de sus activos de marca. Además, los aminoácidos como la L-teanina están ganando terreno a medida que pasan de las bebidas energéticas a las cápsulas y polvos, ampliando su demanda entre varios grupos de consumidores.

Por Forma: Las Gomitas Capturan a los Consumidores Reacios al Cumplimiento

En 2025, las Cápsulas y Tabletas representaron el 51,85% del mercado de suplementos para la cognición, impulsadas por su dosificación precisa y asequibilidad. Las cápsulas vegetarianas con recubrimiento entérico atraen a los consumidores de origen vegetal y protegen los probióticos sensibles, apoyando el eje intestino-cerebro. Las tabletas se benefician de las economías de escala, pero requieren mejoras en la granulación para los botánicos de alto volumen. Los polvos, aunque de nicho, tienen un atractivo significativo entre los atletas y los formuladores de bricolaje debido a su dosificación personalizable y rápida absorción.

Se espera que las Gomitas y Masticables crezcan más rápido que todos los demás formatos, con una CAGR proyectada del 7,65%. Estudios clínicos revelaron que la curcumina liposomal incorporada en matrices de pectina aumentó la absorción plasmática en un 34%, demostrando la efectividad de los dulces funcionales para administrar bioactivos. Los consumidores pediátricos y geriátricos, que a menudo enfrentan dificultades para tragar, muestran tasas de recompra más altas para las gomitas, lo que resulta en un aumento del 20-30% en los márgenes brutos en comparación con las cápsulas. Aunque los reguladores monitorean el contenido de azúcar y el embalaje resistente a los niños, los avances en el enmascaramiento del sabor con edulcorantes de fruta del monje abordan estas preocupaciones. Como resultado, el mercado de suplementos para la cognición está cambiando cada vez más hacia formatos experienciales que también sirven como productos de estilo de vida.

Por Canal de Distribución: El Comercio Electrónico Reescribe el Manual de las Farmacias

En 2025, las farmacias y droguerías mantuvieron una participación dominante del 46,85% en el mercado de suplementos para la cognición. Esta sólida posición fue impulsada principalmente por el papel del asesoramiento farmacéutico, que abordó eficazmente las preocupaciones de los consumidores sobre posibles interacciones medicamentosas. Las marcas de etiqueta privada de las cadenas capitalizaron la economía de los estantes optimizando la colocación de productos y seleccionando surtidos basados en cadenas de suministro verificadas, garantizando la confiabilidad y la confianza en los productos. Sin embargo, el creciente cambio hacia las recetas por correo ha llevado a una disminución del tráfico peatonal, creando desafíos para el crecimiento de las ventas en la parte delantera de la tienda.

Las tiendas minoristas en línea están preparadas para liderar el grupo, con una impresionante CAGR del 8,25%. Técnicas como la autenticación serializada, la agrupación algorítmica y las funciones de envío automático están transformando con éxito a los compradores ocasionales en suscriptores leales. El auge de las ventas en línea puede atribuirse en gran medida a la expansión de la penetración global de internet. Los datos de la Unión Internacional de Telecomunicaciones destacan esta tendencia: en 2025, el 74% del mundo estaba en línea, frente al 71% del año anterior[3]Fuente: Unión Internacional de Telecomunicaciones, "Cifra Clave", itu.int. Además, las plataformas directas al consumidor están aprovechando los datos de primera parte para perfeccionar sus estrategias de venta adicional. iHerb, por otro lado, está logrando avances significativos en América del Sur y el Sudeste Asiático, gracias a su hábil logística transfronteriza. Si bien el mayor escrutinio de la FDA sobre las declaraciones de salud de los influenciadores ha moderado los mensajes, también ha depurado el mercado de entidades menos creíbles. Además, las tiendas especializadas en alimentos saludables y los canales de mercadeo multinivel están atendiendo a los consumidores que valoran las demostraciones personales y los enfoques de ventas centrados en la comunidad.

Análisis Geográfico

En 2025, América del Norte mantuvo una participación de mercado del 31,74%, impulsada por el alto gasto per cápita en suplementos, una sólida red de distribución y un marco regulatorio bajo la Ley de Salud y Educación sobre Suplementos Dietéticos que permite lanzamientos rápidos de productos sin requerir aprobación previa a la comercialización. EE. UU. lidera en innovación, con startups respaldadas por capital de riesgo como HVMN y Neurohacker Collective que introducen combinaciones nootrópicas avanzadas y ésteres de cetonas que atraen a las comunidades de biohacking. Sin embargo, las acciones de aplicación de la FDA en 2024 y 2025, dirigidas a declaraciones de enfermedades no aprobadas y violaciones de buenas prácticas de fabricación, han aumentado los riesgos de cumplimiento, favoreciendo a las marcas más grandes con equipos regulatorios dedicados. En �䲹�Բ���á, la Dirección de Productos de Salud Naturales y sin Prescripción requiere notificaciones previas a la comercialización y licencias de productos, creando una barrera de entrada más alta en comparación con EE. UU., al tiempo que señala una calidad que atrae a los consumidores aversos al riesgo. Mientras tanto, la expansión de la clase media de ��é�澱���� y su proximidad a las cadenas de suministro de EE. UU. están atrayendo a actores de comercio electrónico transfronterizo, aunque la aplicación regulatoria inconsistente y la prevalencia de productos falsificados en el comercio minorista informal siguen siendo desafíos.

Se proyecta que ��������-�ʲ���í�ھ����� sea la región de más rápido crecimiento, con una previsión de expansión del 8,01% de 2026 a 2031. Este crecimiento está impulsado por el envejecimiento de las poblaciones en ������ó�� y Corea del Sur, junto con el aumento de la conciencia sobre la salud en China e India. En 2025, el Ministerio de Salud, Trabajo y Bienestar de ������ó�� informó que uno de cada cuatro ciudadanos tiene más de 65 años, lo que impulsa la demanda de Alimentos con Declaraciones de Función que apuntan a la memoria y la concentración sin requerir aprobación previa a la comercialización. En 2024, la Administración Nacional de Productos Médicos de China endureció los requisitos de registro de alimentos saludables, exigiendo expedientes toxicológicos y ensayos clínicos, lo que beneficia a las corporaciones multinacionales con experiencia regulatoria sobre las startups locales. En 2025, la Autoridad de Normas y Seguridad Alimentaria de India introdujo directrices preliminares que permiten extractos ayurvédicos en nutracéuticos, desbloqueando oportunidades de exportación para Bacopa y ashwagandha estandarizados, al tiempo que permite a las marcas nacionales formalizar las declaraciones de uso tradicional. Los países del Sudeste Asiático como Tailandia, Indonesia y Singapur están atrayendo a marcas multinacionales que buscan ventajas de ser los primeros en el mercado en comercio electrónico y comercio minorista moderno, aunque las regulaciones fragmentadas y los aranceles de importación complican las estrategias regionales. Australia y Nueva Zelanda, gobernadas por el marco de medicamentos complementarios de la Administración de Bienes Terapéuticos, ofrecen mercados maduros con alta confianza del consumidor en las certificaciones de terceros, posicionándolos como terrenos de prueba ideales para formulaciones premium antes de lanzamientos más amplios en ��������-�ʲ���í�ھ�����.

El mercado europeo de suplementos cognitivos se beneficia de la regulación de declaraciones de propiedades saludables de la Autoridad Europea de Seguridad Alimentaria, que requiere la aprobación previa de las declaraciones de estructura-función basadas en evidencia revisada por pares. Si bien esto mejora la credibilidad, también eleva las barreras de entrada para las marcas más pequeñas. El Reino Unido, Alemania y Francia lideran en consumo per cápita, impulsados por el envejecimiento de las poblaciones y los sólidos canales de farmacia que brindan asesoramiento liderado por farmacéuticos sobre el uso de suplementos. El Reglamento de Nuevos Alimentos de la Unión Europea exige evaluaciones de seguridad previas a la comercialización para ingredientes sin un historial de consumo significativo antes de 1997. Esto ha ralentizado la introducción de nootrópicos emergentes como el hongo Lion's Mane, lo que lleva a las marcas a depender de botánicos establecidos como el Ginkgo biloba. Los mercados de Europa del Este como Polonia y Rusia están experimentando crecimiento a medida que el aumento de los ingresos y la urbanización impulsan la demanda de productos de salud preventiva, aunque la distribución sigue concentrada en farmacias e hipermercados, con una penetración limitada del comercio electrónico. En América del Sur, Brasil y Argentina están viendo un mayor interés en los botánicos tradicionales como el Guaraná y la Maca, aunque la armonización regulatoria incompleta bajo el Mercosur y los aranceles de importación sobre los productos terminados favorecen la fabricación local. Oriente Medio y África, liderados por los Emiratos Árabes Unidos y ���ܻ�á�ڰ�������, son mercados emergentes donde las poblaciones expatriadas y el turismo médico impulsan la demanda de marcas importadas premium. Sin embargo, la región enfrenta desafíos con capacidad de fabricación local limitada y marcos regulatorios en evolución.

Panorama Competitivo

El mercado de suplementos para la cognición exhibe una fragmentación moderada, con conglomerados multinacionales de salud del consumidor. Los principales actores del mercado incluyen Amway Corp., NOW Foods, Herbalife Nutrition Ltd., Bayer AG y Reckitt Benckiser Group PLC. Ningún actor individual tiene más de una participación global significativa, lo que crea espacio en blanco para las marcas que pueden navegar la heterogeneidad regulatoria y construir relaciones directas con el consumidor. Las empresas más grandes, como Lonza Group, se benefician de la integración vertical. Su expansión planificada de capacidad de cápsulas para 2025 y las asociaciones de desarrollo de ingredientes les permiten atender tanto a clientes de marca como de etiqueta privada, capturando valor a lo largo de la cadena de suministro. Los recién llegados respaldados por capital de riesgo como HVMN y Neurohacker Collective se diferencian a través de la validación clínica y el compromiso con la comunidad. Invierten en ensayos controlados aleatorizados y publican sus hallazgos en revistas revisadas por pares, mejorando su credibilidad con las audiencias de biohacking. Los líderes de mercadeo multinivel, incluidos Amway y Herbalife, utilizan redes de distribuidores para acceder a mercados emergentes con infraestructuras minoristas subdesarrolladas. Sin embargo, estas empresas enfrentan un escrutinio regulatorio creciente con respecto a las declaraciones de ingresos y la eficacia de los productos, particularmente en EE. UU. y China.

Los avances tecnológicos están alterando significativamente la dinámica competitiva del mercado. Las marcas están adoptando cada vez más la personalización algorítmica para recomendar combinaciones de ingredientes adaptadas basadas en pruebas genéticas, análisis del microbioma o evaluaciones cognitivas. Sin embargo, la validez clínica de estos enfoques sigue siendo un tema de debate continuo. Para la distribución en línea, programas como Amazon Transparency y certificaciones de organizaciones como NSF International y USP se están convirtiendo en requisitos críticos. Esta tendencia ejerce presión sobre las marcas más pequeñas para que absorban los costos de verificación o arriesguen ser eliminadas de las principales plataformas. Además, las marcas están intensificando sus esfuerzos para asegurar la propiedad intelectual mediante la presentación de patentes para sistemas de administración innovadores, incluida la encapsulación liposomal, las tiras sublinguales y las matrices de liberación prolongada. Estos avances tienen como objetivo mejorar la biodisponibilidad y crear ventajas competitivas en torno a sus productos.

Los disruptores emergentes en el mercado incluyen proveedores de ingredientes que están eludiendo las marcas tradicionales de productos terminados al vender directamente a los consumidores a través de plataformas de comercio electrónico. Este enfoque comprime los márgenes y acelera la mercantilización de las formulaciones, desafiando la estructura tradicional del mercado. El panorama competitivo en evolución favorece cada vez más a las empresas que pueden equilibrar eficazmente el rigor científico, el cumplimiento regulatorio y la construcción de confianza del consumidor. La confianza del consumidor ahora depende más de las cadenas de suministro transparentes y las verificaciones de terceros que de los gastos de marketing tradicionales, lo que refleja un cambio en las prioridades y expectativas de los consumidores.

Líderes de la Industria de Suplementos para la Cognición

Amway Corp.

NOW Foods

Herbalife Nutrition Ltd.

Bayer AG

Reckitt Benckiser Group PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: MemoTril ha lanzado un suplemento dietético para la salud cognitiva, dirigido al creciente mercado de bienestar cognitivo. Posicionado como un producto de apoyo a la memoria y nootrópico natural, MemoTril tiene como objetivo establecerse como un actor prominente en el segmento de suplementos para la salud cerebral.

- Septiembre de 2025: La marca Neuriva de Reckitt Benckiser Group introdujo la Fórmula Memory 3D, que contiene dos ingredientes clínicamente probados, Cognicell y Neurofactor, para apoyar la función de la memoria.

- Julio de 2025: MemoCore Drops, un nuevo suplemento de apoyo cognitivo, tiene como objetivo mejorar la salud cerebral, potenciar la retención de memoria y agudizar la claridad mental. Los ingredientes clave incluyen Bacopa Monnieri, Ginkgo Biloba, fosfatidilserina y un complejo de vitaminas del complejo B.

- Noviembre de 2024: Bayer lanzó Berocca Mind, que contiene salvia española para apoyar la función de la memoria. Las tabletas efervescentes contienen 12 vitaminas y minerales esenciales, incluidas las ocho vitaminas del complejo B, magnesio para reducir el cansancio y la fatiga, y zinc y hierro para apoyar la función cognitiva normal.

Alcance del Informe Global del Mercado de Suplementos para la Cognición

Los suplementos para la cognición son suplementos dietéticos diseñados para potenciar las funciones cognitivas, incluidas la memoria, el enfoque, la atención y la claridad mental. Por tipo de producto, el mercado está segmentado en moléculas naturales, extractos herbales, vitaminas y minerales, y otros. Por forma, el mercado está segmentado en cápsulas y tabletas, polvos, gomitas y masticables. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, farmacias/droguerías, tiendas minoristas en línea y otros. Por geografía, el mercado está segmentado en América del Norte, América del Sur, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África. Para cada segmento, las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (toneladas).

| Moléculas Naturales |

| Extractos Herbales |

| Vitaminas y Minerales |

| Otros |

| Cápsulas y Tabletas |

| Polvos |

| Gomitas y Masticables |

| Supermercados/Hipermercados |

| ��������������/�ٰ��Dz��ܱ��í���� |

| Tiendas Minoristas en Línea |

| Otros |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Rusia | |

| Suecia | |

| ����������� | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| ���ܻ�á�ڰ������� | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Moléculas Naturales | |

| Extractos Herbales | ||

| Vitaminas y Minerales | ||

| Otros | ||

| Por Forma | Cápsulas y Tabletas | |

| Polvos | ||

| Gomitas y Masticables | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| ��������������/�ٰ��Dz��ܱ��í���� | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Suecia | ||

| ����������� | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| ���ܻ�á�ڰ������� | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de suplementos para la cognición en 2031?

Se espera que alcance USD 2,31 mil millones en 2031, lo que refleja una CAGR del 7,09% desde 2026.

¿Qué región crecerá más rápido hasta 2031?

Se proyecta que ��������-�ʲ���í�ھ����� se expanda a una CAGR del 8,01% a medida que convergen la armonización regulatoria y la demografía del envejecimiento.

¿Qué tipo de producto está creciendo más rápidamente?

Las Vitaminas y Minerales lideran la expansión con una CAGR del 8,15%, impulsadas por combinaciones de micronutrientes respaldadas por evidencia.

¿Por qué están ganando popularidad las gomitas?

La nanoencapsulación y las matrices de pectina mejoran la biodisponibilidad y el sabor, elevando a las gomitas a una CAGR del 7,65%.

Última actualización de la página el: