Tamaño y �ʲ����پ������貹����ó�� del Mercado de Suplementos de Vitamina D

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

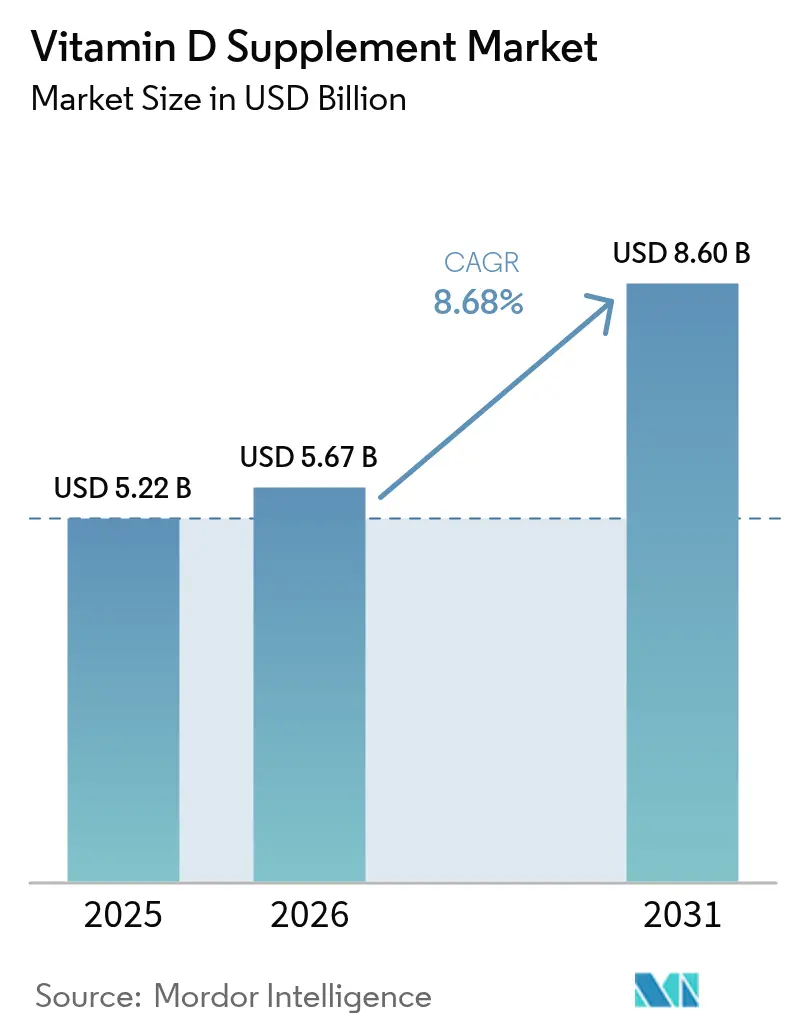

| Tamaño del Mercado (2026) | 5.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.6 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.68% CAGR |

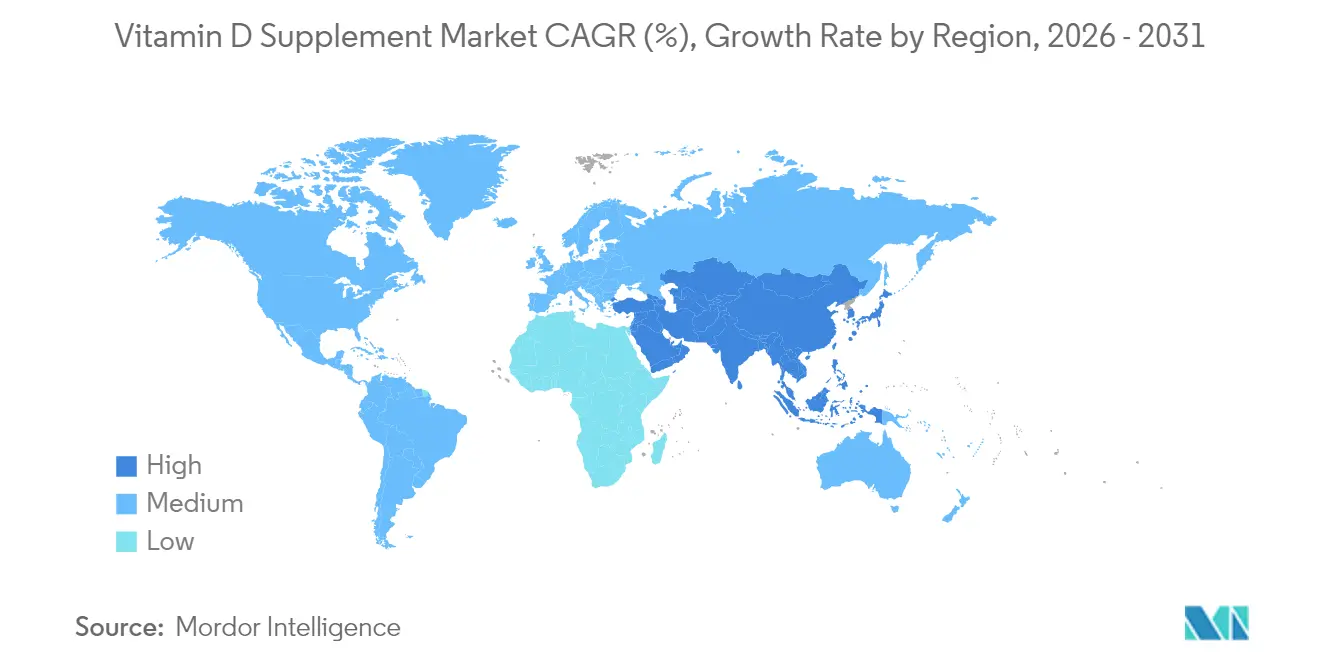

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos de Vitamina D por ���ϲ�����

Se espera que el tamaño del mercado de suplementos de vitamina D crezca de USD 5.220 millones en 2025 a USD 5.670 millones en 2026, y se prevé que alcance USD 8.600 millones en 2031 a una CAGR del 8,68% durante 2026-2031. El mercado demuestra un crecimiento sólido debido a la creciente conciencia de los consumidores sobre la deficiencia de vitamina D y sus implicaciones para la salud en general. La expansión del mercado se atribuye principalmente a la creciente evidencia científica que respalda el papel crucial de la vitamina D en la modulación del sistema inmunológico, la mejora de la función cognitiva y el mantenimiento de la salud esquelética. Las directrices revisadas de la comunidad médica que abogan por niveles séricos más altos de vitamina D han influido significativamente en la dinámica del mercado, particularmente en regiones con exposición solar limitada. Además, el envejecimiento de la población, la creciente prevalencia de la osteoporosis y el mayor enfoque en la atención médica preventiva contribuyen sustancialmente al crecimiento del mercado.

Conclusiones Clave del Informe

- Por tipo de producto, la vitamina D3 representó el 85,65% de la participación del mercado de suplementos de vitamina D en 2025, manteniendo una perspectiva de CAGR del 8,81% para 2026-2031.

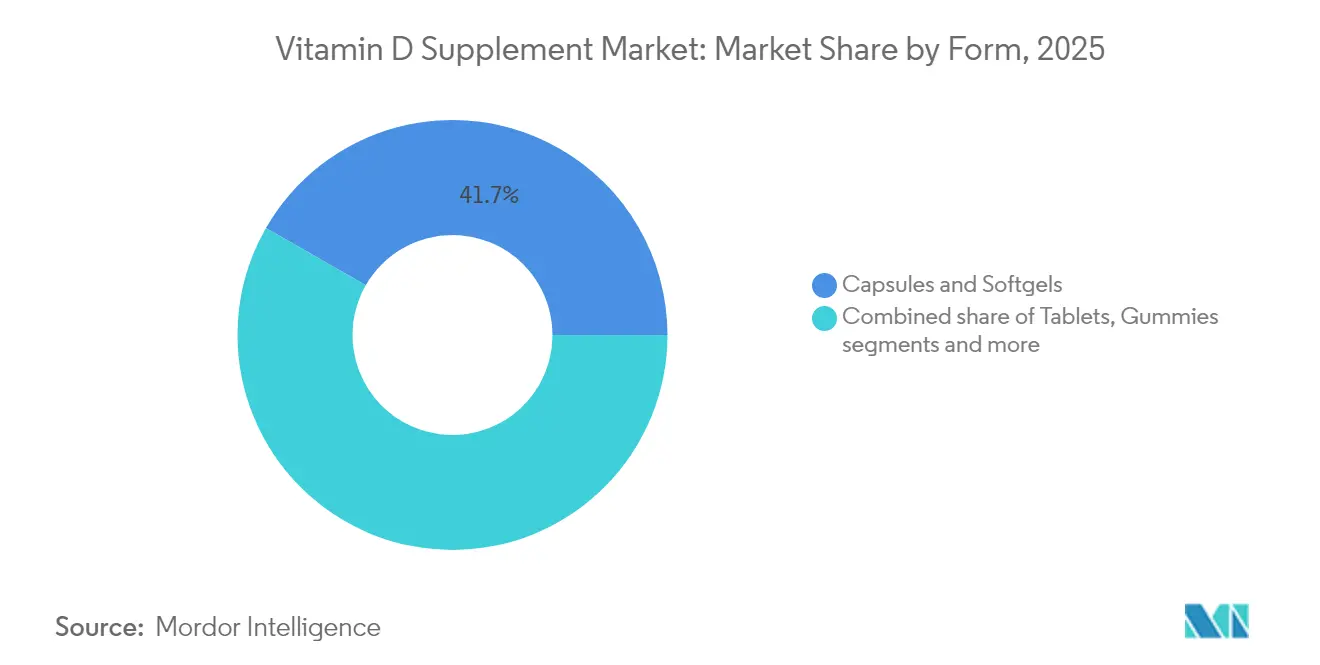

- Por forma, las cápsulas y cápsulas blandas representaron el 41,72% de la participación del mercado de suplementos de vitamina D en 2025. El segmento de gomitas proyecta una CAGR del 11,92% durante 2026-2031.

- Por fuente, las alternativas de origen vegetal se están expandiendo a una CAGR del 14,6%, aunque los productos de origen animal aún representan el 69,55% del tamaño del mercado de suplementos de vitamina D en 2025.

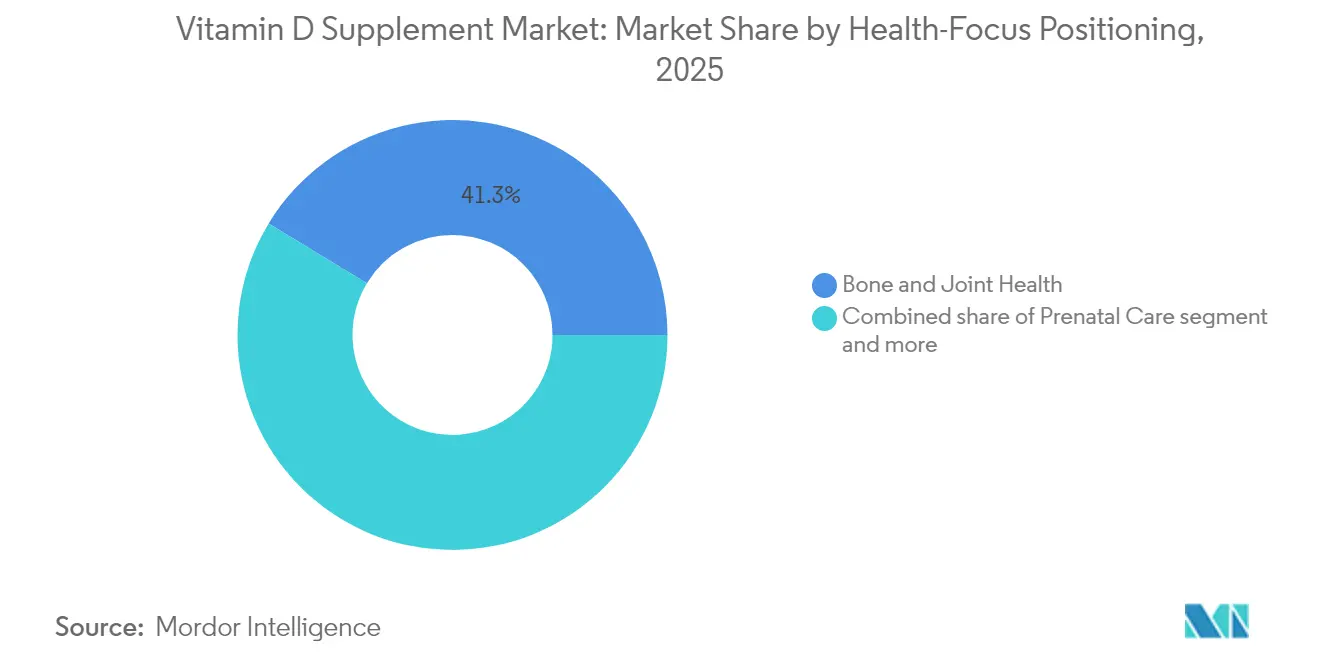

- Por posicionamiento de enfoque de salud, los productos de apoyo inmunológico crecen a una CAGR del 11,95%, mientras que la salud ósea y articular lidera con una participación de ingresos del 41,33% en 2025.

- Por canal de distribución, las tiendas especializadas y de salud retuvieron una participación del 34,78% en 2025, mientras que el comercio minorista en línea escala a una CAGR del 14,05% hasta 2031.

- Por geografía, América del Norte capturó el 29,74% de la participación del mercado de suplementos de vitamina D en 2025, y ��������-�ʲ���í�ھ����� está preparada para crecer a una CAGR del 9,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Suplementos de Vitamina D

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de la deficiencia de vitamina D impulsa el crecimiento y la expansión del mercado global | +3.2% | Global, con mayor impacto en Oriente Medio, Norte de Europa, India, China | Largo plazo (≥ 4 años) |

| El crecimiento de la población anciana impulsa la mayor demanda de suplementos para la salud ósea en todo el mundo | +2.1% | América del Norte, Europa, ������ó��, China | Largo plazo (≥ 4 años) |

| El apoyo y las recomendaciones de la comunidad médica fortalecen el desarrollo del mercado de vitamina D | +1.7% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Las preocupaciones de salud impulsadas por la pandemia aumentan el consumo y las ventas globales de vitamina D | +1.0% | Global | Corto plazo (≤ 2 años) |

| Los programas de salud pública y las iniciativas educativas aumentan la conciencia sobre la vitamina D a nivel mundial | +0.5% | Global, con concentración en mercados desarrollados | Mediano plazo (2-4 años) |

| La creciente demanda de los consumidores de suplementos de origen vegetal apoya el crecimiento del mercado | +1.3% | Global, con mayor adopción en América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

El Aumento de la Deficiencia de Vitamina D Impulsa el Crecimiento y la Expansión del Mercado Global

El mercado global de suplementos de vitamina D está experimentando un crecimiento significativo, impulsado principalmente por la amplia prevalencia de la deficiencia de vitamina D en poblaciones y grupos de edad. La vitamina D, que es esencial para la absorción del calcio, la función inmunológica y la salud ósea, ha ganado mayor atención a medida que la evidencia médica vincula su deficiencia con diversas condiciones de salud, incluidas la osteoporosis, las enfermedades cardiovasculares, la diabetes, los trastornos autoinmunes y la inmunidad comprometida. Los estilos de vida urbanos modernos con exposición solar limitada, particularmente en áreas densamente pobladas y regiones de alta latitud, han resultado en que millones de personas no alcancen los niveles diarios recomendados de vitamina D a través de la síntesis natural o la dieta. Además, las agencias gubernamentales y las organizaciones internacionales han reconocido la deficiencia de vitamina D como un problema significativo de salud pública e implementado medidas de apoyo. El Servicio Nacional de Salud en el Reino Unido aboga por la suplementación diaria de vitamina D, particularmente durante los meses de otoño e invierno. De manera similar, Health Canada requiere la fortificación con vitamina D en la leche y promueve la suplementación, especialmente para los adultos mayores. Estos respaldos oficiales validan la importancia de la suplementación con vitamina D y aumentan la confianza de los consumidores en los suplementos como una intervención de salud necesaria.

El Crecimiento de la Población Anciana Impulsa la Mayor Demanda de Suplementos para la Salud Ósea en Todo el Mundo

La tendencia global de envejecimiento de la población está aumentando la demanda de suplementos de vitamina D, particularmente aquellos dirigidos a la salud ósea y articular. La investigación demuestra que la suplementación con vitamina D en adultos mayores apoya tanto la prevención de la osteoporosis como el mantenimiento de la movilidad funcional, al tiempo que reduce los riesgos de discapacidad. Las empresas están desarrollando productos que abordan la salud ósea, la movilidad y el bienestar mental para los consumidores mayores. El mercado presenta formulaciones específicas para cada edad diseñadas para superar los desafíos de absorción y satisfacer los mayores requisitos de dosificación de las poblaciones de edad avanzada, estableciendo un segmento de mercado premium. Este cambio demográfico se evidencia en los datos del Banco Mundial, que informa que la población de los Estados Unidos de 65 años o más aumentó del 16,92% en 2022 al 17,43% en 2023, acelerando aún más la demanda de suplementos especializados de vitamina D [1]Fuente: Banco Mundial, "Indicadores de Desarrollo Mundial", databank.worldbank.org.

El Apoyo y las Recomendaciones de la Comunidad Médica Fortalecen el Desarrollo del Mercado de Vitamina D

La evolución de la comprensión de la comunidad médica sobre los niveles óptimos de vitamina D está transformando el mercado de suplementos. La investigación demuestra la importancia de la vitamina D más allá del metabolismo óseo y del calcio, lo que lleva a los profesionales de la salud a recomendar la suplementación a diversos grupos de pacientes. Los médicos ahora aconsejan suplementos de vitamina D para lactantes, mujeres embarazadas, personas con trastornos autoinmunes, síndromes metabólicos y aquellos con exposición solar limitada, además de las recomendaciones tradicionales para personas mayores y poblaciones en riesgo. Este apoyo médico más amplio ha establecido la vitamina D como un suplemento de salud preventiva esencial. Las recomendaciones de los proveedores de atención médica han aumentado la confianza de los consumidores en la suplementación con vitamina D. Las organizaciones médicas globales proporcionan directrices que apoyan el crecimiento del mercado. La Sociedad de Endocrinología y la Academia Americana de Pediatría abogan por la suplementación con vitamina D desde la infancia, con la Academia Americana de Pediatría recomendando 400 UI diarias para lactantes amamantados para prevenir el raquitismo.[2]Fuente: Centros para el Control y la Prevención de Enfermedades (CDC), "Vitamina D y Lactancia Materna", cdc.gov .

Las Preocupaciones de Salud Impulsadas por la Pandemia Aumentan el Consumo y las Ventas Globales de Vitamina D

La pandemia de COVID-19 aumentó el interés de los consumidores en los suplementos de apoyo inmunológico, particularmente la vitamina D, tras investigaciones que indicaban su importancia en la salud respiratoria y la función inmunológica. Este mayor nivel de conciencia ha llevado a cambios duraderos en el comportamiento del consumidor, ya que la suplementación se convirtió en una práctica habitual en lugar de una respuesta temporal a la pandemia. Los consumidores ahora ven los suplementos como parte integral de sus rutinas de mantenimiento de la salud, alejándose del patrón anterior de uso ocasional. Este cambio es notable entre los consumidores más jóvenes, quienes han comenzado a incorporar suplementos de vitamina D en sus rutinas diarias. La pandemia también transformó los patrones de compra, con el comercio electrónico convirtiéndose en un canal de distribución primario, lo que permitió a las marcas de venta directa al consumidor expandir su presencia en el mercado a través del marketing digital y los servicios de suscripción.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los productos falsificados impactan el crecimiento del mercado de suplementos de vitamina D | -0.8% | Global, con mayor impacto en regiones en desarrollo | Mediano plazo (2-4 años) |

| La competencia de los alimentos funcionales fortificados desvía el gasto del consumidor de los suplementos independientes | -0.5% | América del Norte, Europa, Australia, ������ó�� | Mediano plazo (2-4 años) |

| El alto costo de los suplementos premium reduce la asequibilidad en los mercados de bajos ingresos | -0.7% | Regiones en desarrollo, mercados emergentes, áreas rurales | Largo plazo (≥ 4 años) |

| Las interrupciones en la cadena de suministro afectan la disponibilidad de materias primas y la distribución de productos de vitamina D | -0.4% | Global | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Los Productos Falsificados Impactan el Crecimiento del Mercado de Suplementos de Vitamina D

La presencia de suplementos de vitamina D falsificados y de calidad inferior representa una restricción significativa del mercado al erosionar la confianza del consumidor y arriesgar efectos negativos para la salud. Según la posición política de 2024 de la Farmacopea de los Estados Unidos, el mercado de suplementos dietéticos se expandió de 4.000 productos en 1994 a aproximadamente 80.000 productos en 2024, creando desafíos sustanciales para el control de calidad y la supervisión regulatoria. Esta expansión del mercado ha permitido que algunos fabricantes introduzcan productos con niveles de vitamina D inconsistentes o insuficientes, particularmente en regiones con aplicación regulatoria débil. Los problemas de calidad son más evidentes en los mercados en línea en expansión, donde la verificación de la autenticidad del producto sigue siendo difícil. Si bien la industria ha implementado soluciones como la trazabilidad mediante cadena de bloques, los sistemas de autenticación y los programas de concienciación del consumidor, estas medidas aumentan los costos operativos, afectando particularmente a los fabricantes más pequeños. El problema de los suplementos falsificados es más grave en los mercados en desarrollo con marcos regulatorios emergentes, lo que puede restringir el crecimiento del mercado en áreas con altas tasas de deficiencia de vitamina D y oportunidades de expansión del mercado.

La Competencia de los Alimentos Funcionales Fortificados Desvía el Gasto del Consumidor de los Suplementos Independientes

El crecimiento de los alimentos y bebidas fortificados con vitamina D presenta una competencia significativa para los suplementos tradicionales al proporcionar a los consumidores formas convenientes de satisfacer sus necesidades nutricionales a través de una dieta regular. Esta tendencia es prominente en los mercados desarrollados, donde los fabricantes incorporan la fortificación con vitamina D para mejorar el valor del producto. Las Guías Alimentarias para los Estadounidenses 2020-2025 reconocen tanto los alimentos fortificados como los suplementos como fuentes válidas para satisfacer los requisitos nutricionales. Los consumidores favorecen cada vez más la obtención de nutrientes a través de fuentes alimentarias, viendo los productos fortificados como un enfoque más natural de la nutrición en comparación con los suplementos. Esta preferencia es especialmente fuerte entre las personas conscientes de su salud que típicamente compran suplementos premium. En respuesta, los fabricantes de suplementos se están enfocando en ventajas distintivas como el control preciso de la dosificación, las fórmulas especializadas y las tecnologías de absorción mejorada que los alimentos fortificados no pueden proporcionar.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Las Gomitas Interrumpen los Métodos de Administración Tradicionales

El panorama de los formatos está transformándose, con las gomitas mostrando la tasa de crecimiento más alta a una CAGR del 11,92% de 2026 a 2031. Sin embargo, las cápsulas y cápsulas blandas siguen siendo los líderes del mercado, con una participación del 41,72% en 2025. Esta evolución refleja las preferencias de los consumidores por métodos de consumo de suplementos convenientes y agradables que se integran fácilmente en las rutinas diarias. Las gomitas han ganado particular popularidad entre los consumidores de la Generación Z y los Millennials que buscan alternativas a los suplementos tradicionales. Su atractivo va más allá del sabor, abordando la fatiga por pastillas y las dificultades para tragar que afectan la adherencia a los suplementos en todos los grupos de edad.

Las tabletas mantienen una presencia sustancial en el mercado debido a sus beneficios de rentabilidad y estabilidad. Las formulaciones líquidas están aumentando en popularidad por su versatilidad y ventajas de absorción, especialmente en aplicaciones pediátricas y geriátricas. Los polvos han establecido una posición en la nutrición deportiva, frecuentemente combinados con suplementos de proteínas y rendimiento. La innovación en los formatos se centra en formulaciones de etiqueta limpia, incluidas gomitas con azúcar reducida, excipientes de tabletas de origen vegetal y formulaciones líquidas orgánicas. Esta expansión de los formatos de administración está haciendo crecer el mercado al atraer a consumidores que anteriormente evitaban los suplementos debido a limitaciones de formato o problemas de cumplimiento.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Producto: D3 Domina Mientras Expande sus Aplicaciones

El mercado de suplementos de vitamina D está dominado por la Vitamina D3 (colecalciferol), que representa el 85,65% de la participación del mercado en 2025. Se espera que el segmento crezca a una CAGR del 8,81% de 2026 a 2031. El liderazgo de mercado de D3 se atribuye a su mayor biodisponibilidad y eficacia, ya que los estudios muestran que es más eficiente para aumentar y mantener los niveles séricos de 25-hidroxivitamina D en comparación con D2. La investigación indica que los beneficios de D3 se extienden más allá de la salud ósea hacia la función inmunológica, la salud cardiovascular y el rendimiento cognitivo. Si bien la Vitamina D2 (ergocalciferol) sigue disponible a través de recetas médicas y productos de origen vegetal, su participación de mercado disminuye a medida que las alternativas veganas de D3 se vuelven más disponibles.

El mercado muestra avances en sistemas de administración y tecnologías de formulación para mejorar la absorción y la eficacia. Las empresas están implementando técnicas de microencapsulación para mejorar la estabilidad de la vitamina D3 y prevenir la degradación en diversas formas de productos. Las formulaciones a base de aceite se están volviendo más prevalentes debido a sus características de absorción mejoradas. Los métodos de producción también están evolucionando, como lo demuestra el desarrollo por parte de Nutriearth de aceite natural de vitamina D3 que replica el proceso de síntesis natural del cuerpo sin extracción química, que recientemente recibió aprobación de comercialización en �䲹�Բ���á. Estas mejoras tecnológicas están expandiendo la presencia de D3 en todas las categorías de productos y segmentos de consumidores, apoyando el crecimiento continuo del mercado a pesar de su posición establecida en el mercado.

Por Fuente: Las Alternativas de Origen Vegetal Reconfiguran la Dinámica del Mercado

La vitamina D de origen animal tiene una participación de mercado del 69,55% en 2025, mientras que las alternativas de origen vegetal/veganas demuestran una CAGR del 14,6% de 2026 a 2031. Este crecimiento en las opciones de origen vegetal refleja las preferencias de los consumidores por productos sostenibles y éticos, que se asocian cada vez más con beneficios para el bienestar. El mercado de vitamina D de origen vegetal se está expandiendo más allá de los consumidores veganos tradicionales para incluir a los flexitarianos y las personas conscientes de su salud. Empresas como Hi-D están desarrollando productos de vitamina D a partir de hongos expuestos a rayos ultravioleta, proporcionando alternativas de alimentos integrales con beneficios nutricionales adicionales.

La vitamina D sintética mantiene una posición en el mercado al ofrecer opciones de suplementación rentables para los consumidores sensibles al precio. El segmento continúa mejorando a través de avances tecnológicos que mejoran la pureza del producto y reducen el impacto ambiental. La vitamina D de origen animal, aunque experimenta una disminución en la participación de mercado, se beneficia de cadenas de suministro establecidas y la familiaridad del consumidor. Las empresas en este segmento están implementando prácticas sostenibles y abastecimiento transparente, particularmente en la extracción de lanolina. La disponibilidad de múltiples fuentes de vitamina D permite a las empresas dirigirse a segmentos específicos de consumidores según sus preferencias, apoyando el posicionamiento de marca enfocado y la retención de clientes.

Por Posicionamiento de Enfoque de Salud: El Apoyo Inmunológico se Acelera Más Allá de las Aplicaciones Tradicionales

El posicionamiento de salud ósea y articular mantiene el dominio del mercado con una participación del 41,33% en 2025, mientras que el apoyo inmunológico emerge como el segmento de posicionamiento de más rápido crecimiento, proyectado para crecer a una CAGR del 11,95% de 2026 a 2031. El crecimiento del segmento de apoyo inmunológico refleja el cambio en la percepción del consumidor sobre la salud inmunológica, de una preocupación estacional a una prioridad durante todo el año tras la pandemia. Las propiedades inmunomoduladoras de la vitamina D han ganado mayor reconocimiento, particularmente entre los consumidores más jóvenes que priorizan la resiliencia inmunológica sobre la salud ósea. El segmento de atención prenatal, aunque especializado, continúa expandiéndose debido a la mayor comprensión de la importancia de la vitamina D en la salud materna e infantil.

La categoría de otros incluye oportunidades de posicionamiento en apoyo del estado de ánimo, función cognitiva y salud cardiovascular, ofreciendo potencial de diferenciación en el mercado. Estos segmentos típicamente presentan precios más altos y marketing dirigido a grupos específicos de consumidores conscientes de su salud. Las empresas están adoptando estrategias de posicionamiento de múltiples beneficios que destacan las múltiples funciones fisiológicas de la vitamina D, desarrollando productos que abordan varios resultados de salud. Este enfoque integral refleja la comprensión de los consumidores sobre los sistemas de salud interconectados y posiciona a la vitamina D como un componente central en las estrategias generales de suplementación. Esta evolución del posicionamiento permite a las empresas mejorar sus propuestas de valor y ampliar su base de consumidores mientras mantienen las formulaciones de productos existentes.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: La Transformación Digital Reconfigura el Acceso del Consumidor

El panorama de distribución de suplementos de vitamina D está experimentando un cambio estructural, con el comercio minorista en línea logrando una CAGR del 14,05% de 2026 a 2031. Las tiendas especializadas y de salud mantienen el liderazgo del mercado con una participación del 34,78% en 2025. La transición hacia los canales digitales refleja la evolución del comportamiento de compra del consumidor, inicialmente acelerada por la pandemia pero mantenida a través de la eficiencia operativa, la selección ampliada de productos y las opciones de compra personalizadas. Los canales en línea demuestran un sólido desempeño para los suplementos de vitamina D debido a la uniformidad del producto, los ciclos de compra consistentes y las oportunidades de ingresos recurrentes. Se proyecta que el panorama de distribución se estabilice para 2025, con tiendas naturales y especializadas, comercio electrónico y canales de mercado masivo alcanzando posiciones de mercado equivalentes.

Los supermercados e hipermercados mantienen una fuerte presencia en el mercado a través de la integración con las compras regulares de comestibles. Estos minoristas están ampliando su gama de productos de vitamina D para incluir formulaciones premium. La venta directa, los canales de profesionales de la salud y los centros de fitness sirven a segmentos específicos del mercado a través de ofertas dirigidas. La diversificación de los canales de distribución permite a las empresas implementar estrategias omnicanal mientras mantienen la coherencia de la marca. Las marcas en línea impulsan la innovación de productos, mientras que las marcas minoristas tradicionales enfatizan la visibilidad en tienda y la educación del cliente.

Análisis Geográfico

América del Norte tiene una participación de mercado del 29,74% en 2025, respaldada por una alta conciencia del consumidor, el gasto en atención médica y estándares regulatorios integrales. La posición del mercado de la región se deriva de su adopción de formatos de administración innovadores y formulaciones especializadas, particularmente en los canales de venta directa al consumidor. El mercado de los Estados Unidos muestra una segmentación diferenciada en los puntos de precio, con marcas premium que se enfocan en la calidad, la biodisponibilidad y los beneficios específicos. El mercado de vitamina D de �䲹�Բ���á se fortalece mediante políticas regulatorias que garantizan la seguridad y eficacia del producto, particularmente durante los meses de invierno con luz solar limitada. El envejecimiento de la población de la región impulsa la demanda de suplementos para la salud ósea, mientras que las tendencias de salud preventiva amplían el consumo en todos los grupos de edad.

Europa mantiene una participación de mercado significativa, con un crecimiento que varía entre países según las tasas de deficiencia, las regulaciones y las preferencias del consumidor. El marco regulatorio de la Unión Europea guía el desarrollo del mercado mientras prioriza la seguridad del consumidor. El Reino Unido y Alemania dominan en valor de mercado, mientras que los países nórdicos demuestran un alto consumo per cápita debido a factores geográficos y la conciencia sobre la deficiencia. Los mercados europeos muestran un fuerte desarrollo en productos de vitamina D de origen vegetal, reflejando la demanda de los consumidores de opciones sostenibles.

��������-�ʲ���í�ھ����� muestra la tasa de crecimiento más alta a una CAGR del 9,55% de 2026 a 2031, impulsada por la conciencia sobre la salud, el aumento de los ingresos y el reconocimiento de la deficiencia de vitamina D. La expansión del mercado en China está liderada por Caltrate a través de lanzamientos de productos y activación del mercado. India presenta oportunidades de crecimiento debido a la deficiencia de vitamina D, mientras que el mercado de ������ó�� se caracteriza por una población envejecida y un enfoque en la salud preventiva, apoyando productos premium de vitamina D. El segmento de población anciana de ������ó�� (de 65 años o más) constituyó el 29,6% de la población total en 2023, según el Banco Mundial. El desarrollo del comercio electrónico mejora el acceso a marcas internacionales y productos especializados. Los fabricantes regionales compiten a través de formulaciones adaptadas localmente, incluidos suplementos combinados que abordan las deficiencias nutricionales comunes en las dietas asiáticas.

Panorama Competitivo

El mercado de suplementos de vitamina D está fragmentado. Esta estructura crea un entorno competitivo donde las empresas farmacéuticas y de salud del consumidor establecidas operan junto con empresas de nutrición especializadas y marcas de bienestar emergentes. La dinámica del mercado permite ventajas de escala para los líderes de la industria mientras proporciona oportunidades de innovación para los competidores ágiles que se enfocan en segmentos específicos de consumidores o canales de distribución. Los principales actores del mercado incluyen Nestle S.A., Haleon plc, NOW Foods, Amway Corporation y Herbalife Nutrition Ltd.

El panorama competitivo continúa evolucionando a través de asociaciones estratégicas. Por ejemplo, la colaboración de Nutriearth con AIDP Inc. para la distribución en América del Norte de su aceite natural de vitamina D3 permite a los innovadores más pequeños acceder a mercados más amplios a través de redes de distribución establecidas. Las empresas se diferencian en todo el espectro competitivo, con marcas premium que se enfocan en credenciales de calidad, formulaciones especializadas y mayor biodisponibilidad. Los actores orientados al valor compiten a través de la eficiencia de costos y la distribución amplia. Las oportunidades de mercado permanecen en la suplementación personalizada, las formulaciones específicas para condiciones y los sistemas de administración innovadores que mejoran el cumplimiento y la experiencia del usuario.

Las capacidades digitales influyen en la dinámica competitiva, ya que las marcas de venta directa al consumidor utilizan análisis de datos y marketing dirigido para construir relaciones con los consumidores fuera de los canales minoristas tradicionales. La experiencia regulatoria se ha convertido en una ventaja competitiva ante el aumento de los requisitos de cumplimiento global. La guía revisada de 2024 de la FDA para suplementos dietéticos que contienen nuevos ingredientes dietéticos crea barreras adicionales de entrada para los actores más pequeños. El mercado enfrenta competencia de categorías adyacentes, incluidos alimentos y bebidas funcionales fortificados con vitamina D, lo que requiere que los fabricantes de suplementos demuestren propuestas de valor claras frente a estas alternativas.

Líderes de la Industria de Suplementos de Vitamina D

Nestle S.A.

Haleon plc

NOW Foods

Amway Corporation

Herbalife Nutrition Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Pharmavite LLC estableció su nueva instalación de fabricación e investigación y desarrollo en New Albany, Ohio. La instalación de USD 250 millones abarcó 225.000 pies cuadrados y representó la primera presencia de la empresa en la región, creando 225 empleos con espacio disponible para expansión futura.

- Octubre de 2024: Immunotec lanzó Sunray, un suplemento semanal de vitamina D que contiene calcifediol (25-hidroxivitamina D) para mejorar los resultados de salud.

- Octubre de 2024: Caldic North America estableció una asociación de distribución con Infusd Nutrition, un fabricante canadiense, para suministrar productos de vitamina D y soluciones nutricionales en toda América del Norte a través de la red de distribución de Caldic.

- Febrero de 2024: Bobbie diversificó su línea de productos más allá de la fórmula infantil mediante la introducción de dos suplementos infantiles orgánicos: Vitamina D y Gotas Probióticas. Esta diversificación marcó la primera incursión de la empresa en productos que no son fórmulas, complementando sus ofertas establecidas de fórmula infantil.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro análisis define el mercado de suplementos de vitamina D como productos orales terminados, tabletas, cápsulas, cápsulas blandas, gomitas, líquidos y polvos, que contienen ergocalciferol (D2) o colecalciferol (D3) que se venden sin receta médica o a través de canales de profesionales de la salud para uso dietético humano.

Nuestro alcance excluye los ingredientes a granel de vitamina D para alimentación animal, la fortificación de alimentos o las formulaciones de cuidado personal, y todas las terapias inyectables.

Descripción General de la Segmentación

- Por Tipo de Producto

- Vitamina D2

- Vitamina D3

- Por Forma

- Tabletas

- Cápsulas y Cápsulas Blandas

- Gomitas

- Polvos

- ��í��ܾ����

- Otros

- Por Fuente

- �����Գ�é�پ�����

- De Origen Animal

- De Origen Vegetal/Vegana

- Por Posicionamiento de Enfoque de Salud

- Salud Ósea y Articular

- Apoyo Inmunológico

- Atención Prenatal

- Otros

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas Especializadas y de Salud

- Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Resto de América del Norte

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- �����貹ñ��

- Países Bajos

- Polonia

- �����������

- Suecia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Indonesia

- Tailandia

- Singapur

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- �ʱ��ú

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- �ճܰ����í��

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Hablamos con endocrinólogos, farmacéuticos comunitarios, fabricantes por contrato y gerentes de categoría de comercio electrónico en América del Norte, Europa, India y la Asociación de Naciones del Sudeste Asiático. Sus perspectivas sobre los precios de venta promedio, los tamaños de los envases y los ciclos de reorden por suscripción ajustaron los supuestos del modelo y confirmaron los desencadenantes emergentes de la demanda.

Investigación Documental

Comenzamos con fuentes públicas de primer nivel, como el Observatorio Mundial de la Salud de la Organización Mundial de la Salud, las tablas de ingesta de los Centros para el Control y la Prevención de Enfermedades, las encuestas de nutrición de Eurostat, la Encuesta Nacional de Salud Familiar de India y la Fundación Internacional de Osteoporosis; estas confirmaron la prevalencia de la deficiencia, las normas de dosificación y la demanda por grupo de edad. Luego mapeamos los flujos comerciales y los precios utilizando UN Comtrade, el Servicio de Comercio Agrícola Global del Departamento de Agricultura de los Estados Unidos y la Aduana de China para comparar los valores de importación de sólidos y aceites de D3.

Nuestro equipo enriqueció el panorama con informes anuales de empresas, llamadas de resultados, paneles de escáneres minoristas y solicitudes de patentes, mientras que plataformas de pago selectivas, incluidas D&B Hoovers para ingresos de marcas y Volza para volúmenes de envíos, ayudaron a conciliar las divisiones de productores y canales. Esta lista es solo ilustrativa; se consultaron muchas bases de datos y revistas adicionales para validación y aclaración.

Dimensionamiento del Mercado y Pronósticos

Nuestro modelo descendente comienza con el gasto nacional en suplementos, extrae la participación de vitaminas y luego aplica la prevalencia de deficiencia y las normas de dosificación para construir un grupo de demanda que se filtra aún más a través de la combinación de canales y los puntos de precio promedio. Las verificaciones ascendentes, resúmenes de ventas de marcas seleccionadas y volúmenes de precio de venta promedio × unidades muestreadas, validan y ajustan los totales. Los insumos clave incluyen las tasas de deficiencia en adultos, la penetración de suplementos en línea, el precio minorista promedio por dosis de 1.000 UI, la participación del formato de gomitas, los cambios en el límite superior regulatorio y las tasas de recomendación médica. Los pronósticos emplean regresión multivariante, vinculando estos impulsores al crecimiento de los ingresos y el envejecimiento de la población, y se someten a pruebas de estrés con análisis de escenarios en torno a los mandatos de fortificación. Los volúmenes de marca privada faltantes se completan mediante imputación de promedio móvil anclada al crecimiento verificado de los minoristas.

Ciclo de Validación de Datos y Actualización

Nuestros analistas comparan los resultados con el tonelaje de envíos, las tendencias de auditoría minorista y los informes financieros, marcando las variaciones superiores al cinco por ciento para su revisión. Los modelos se someten a auditoría de pares antes de la aprobación y se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos regulatorios o de retiro de productos de importancia material.

Por Qué Nuestra Línea de Base de Suplementos de Vitamina D Merece Confianza

Observamos que las estimaciones publicadas a menudo divergen, impulsadas por diferentes combinaciones de productos, referencias de precios y cadencias de actualización.

Nuestra revisión encuentra que los principales factores de divergencia son: algunos estudios incluyen ingredientes para alimentación o alimentos funcionales, otros valoran la producción a precios de transferencia de fábrica en lugar de los precios de venta promedio al consumidor, y varios extienden las tendencias previas a la pandemia sin ajustar por la normalización del comercio electrónico posterior a 2022.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 5.220 millones (2025) | ||

| USD 2.140 millones (2025) | Consultora Regional A | Contabiliza solo el volumen a granel de D2 y D3 más geografías limitadas |

| USD 890 millones (2025) | Consultora Global B | Valora la producción de ingredientes a precios de salida de fábrica, excluye los productos terminados de venta libre |

| USD 1.340 millones (2022) | Revista Especializada C | Utiliza un año base más antiguo y proyecta con una CAGR fija sin verificaciones de canal |

Por lo tanto, los clientes confían en la línea de base equilibrada de Mordor porque cada supuesto es rastreable a variables transparentes, verificado con perspectivas de campo y recalibrado cada año para reflejar el gasto real del consumidor.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de suplementos de vitamina D?

El mercado está valorado en USD 5.670 millones en 2026 y se prevé que alcance USD 8.600 millones en 2031.

¿Qué segmento tiene la mayor participación en el mercado de suplementos de vitamina D?

La Vitamina D3 domina con una participación del 85,65% en 2025 debido a su superior biodisponibilidad.

¿Por qué las gomitas están creciendo tan rápidamente dentro de la categoría?

Las gomitas alivian la fatiga por pastillas, atraen a los usuarios más jóvenes y registran una CAGR del 11,92% hasta 2031.

¿Qué región se está expandiendo más rápidamente?

Se proyecta que ��������-�ʲ���í�ھ����� crezca a una CAGR del 9,55%, impulsada por la creciente conciencia sobre la deficiencia y el acceso al comercio electrónico.

Última actualización de la página el: