Tamaño y �ʲ����پ������貹����ó�� del Mercado de Tratamiento de NVIQ

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

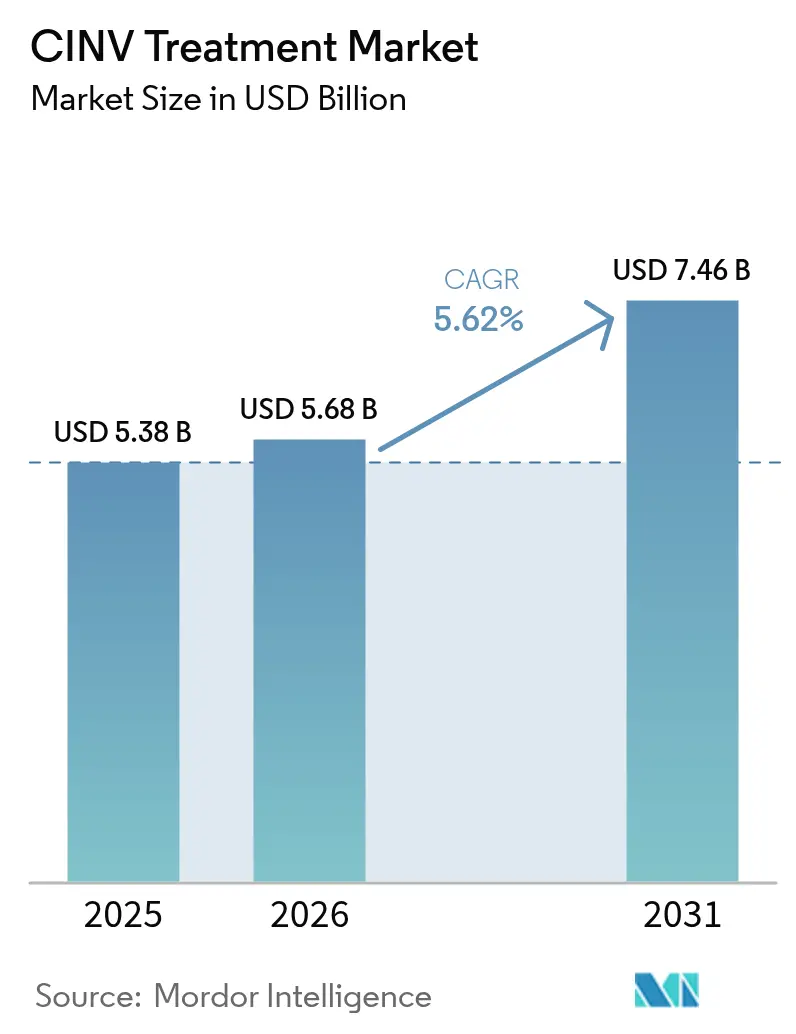

| Tamaño del Mercado (2026) | 5.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

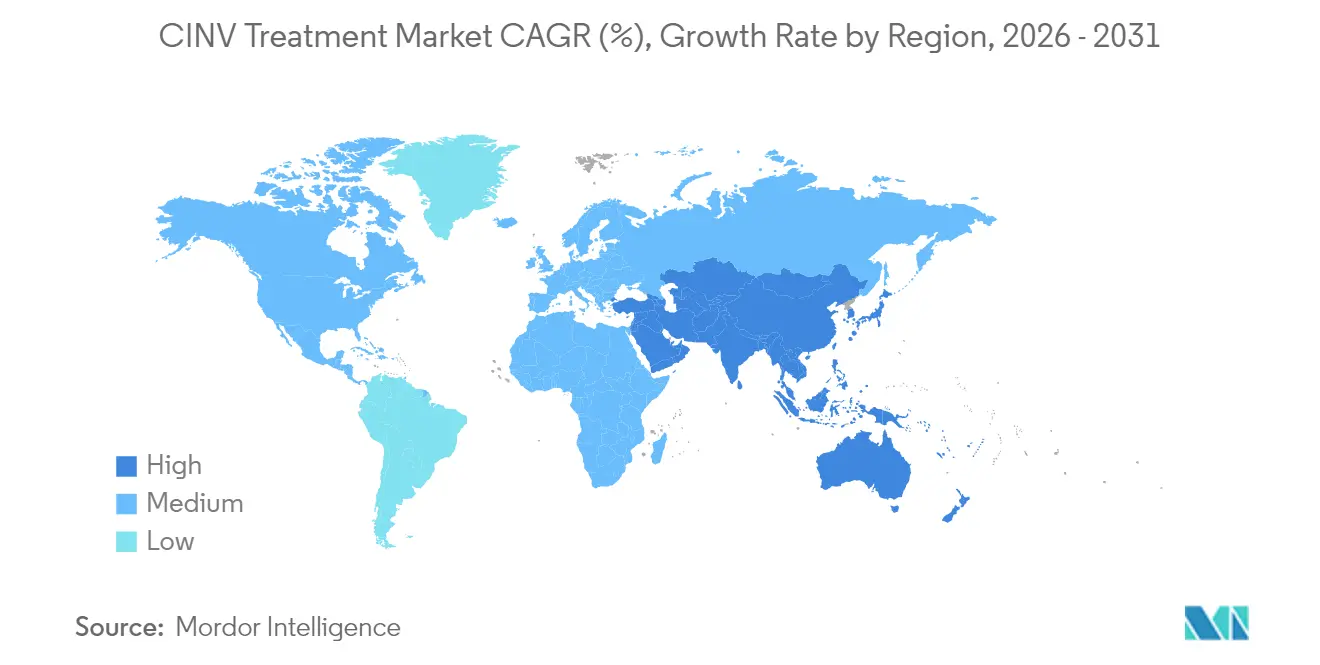

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de NVIQ por ���ϲ�����

Se espera que el tamaño del Mercado de Tratamiento de NVIQ crezca de USD 5,38 mil millones en 2025 a USD 5,68 mil millones en 2026 y se prevé que alcance USD 7,46 mil millones en 2031 a una CAGR del 5,62% durante 2026-2031.

La demanda sostenida surge de la creciente prevalencia del cáncer, el uso más amplio de quimioterapia altamente emetogénica y la migración constante de la atención hacia entornos ambulatorios y domiciliarios. Las formulaciones orales y de liberación prolongada ganan terreno porque se adaptan a las vías de atención descentralizada y mejoran la adherencia, un cambio que modera el dominio histórico de los inyectables. El vencimiento de patentes de marcas clave ejerce presión a corto plazo sobre los precios, aunque también abre espacio para productos diferenciados que enfatizan la comodidad, las combinaciones de dosis fijas y la dosificación personalizada. La armonización regulatoria de ��������-�ʲ���í�ھ����� y la creciente carga oncológica impulsan el crecimiento regional más rápido, mientras que América del Norte aprovecha la profundidad del reembolso y la infraestructura de ensayos clínicos para seguir siendo el mayor contribuyente a los ingresos del mercado de tratamiento de NVIQ.

Conclusiones Clave del Informe

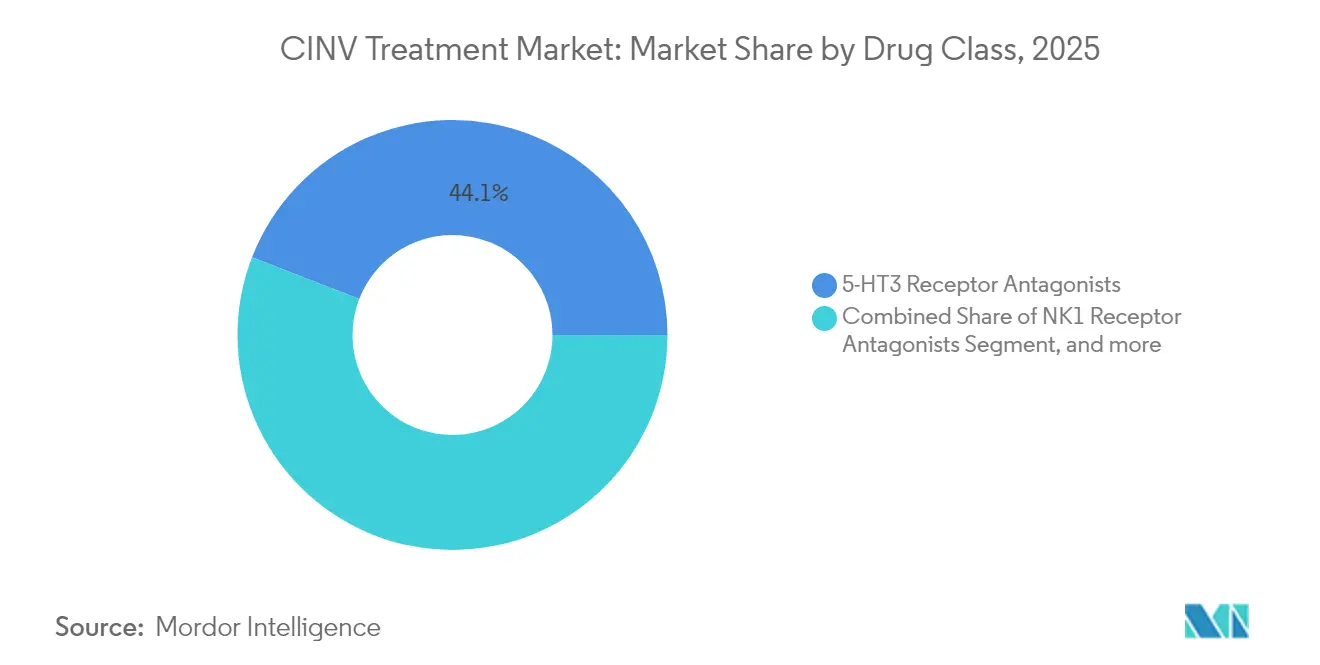

- Por clase de fármaco, los antagonistas del receptor 5-HT3 lideraron con el 44,12% de la participación del mercado de tratamiento de NVIQ en 2025; se proyecta que los antagonistas del receptor NK1 se expandan a una CAGR del 6,42% hasta 2031.

- Por formulación, los inyectables representaron el 55,32% del tamaño del mercado de tratamiento de NVIQ en 2025, mientras que las formulaciones orales crecen a una CAGR del 7,08% hasta 2031.

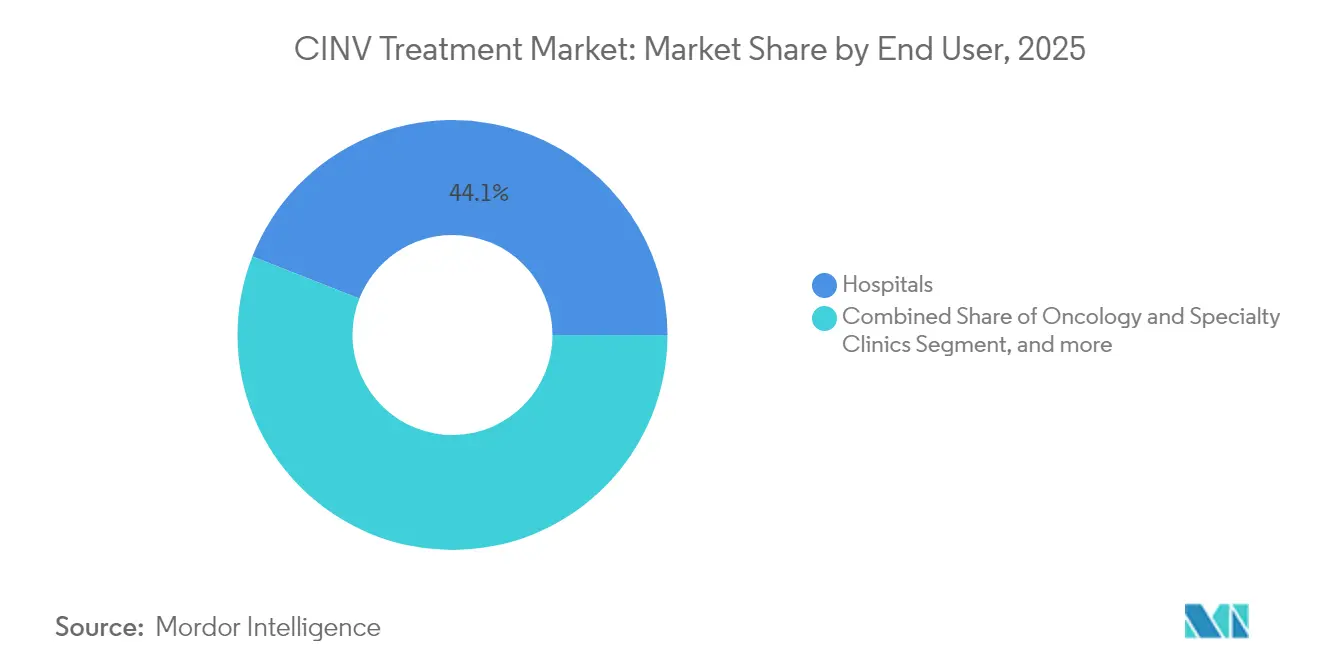

- Por usuario final, los hospitales representaron el 44,05% del mercado de tratamiento de NVIQ en 2025, y se prevé que la atención domiciliaria y los centros de cirugía ambulatoria crezcan a una CAGR del 7,84% hasta 2031.

- Por geografía, América del Norte representó el 37,20% de los ingresos del mercado de tratamiento de NVIQ en 2025, mientras que ��������-�ʲ���í�ھ����� registra la CAGR proyectada más alta del 6,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de NVIQ

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia del cáncer | +1.2% | Global | Largo plazo (≥ 4 años) |

| Adopción de quimioterapia altamente emetogénica | +0.9% | América del Norte y UE | Mediano plazo (2-4 años) |

| Adopción impulsada por guías clínicas de la terapia triple | +0.8% | Global | Corto plazo (≤ 2 años) |

| Combinaciones de dosis fijas y formatos de liberación prolongada | +0.7% | América del Norte y UE | Mediano plazo (2-4 años) |

| Oncológicos orales que impulsan los antieméticos orales | +0.6% | ��������-�ʲ���í�ھ�����, extensión a MEA | Largo plazo (≥ 4 años) |

| Personalización basada en farmacogenómica | +0.4% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente Prevalencia del Cáncer

Los fármacos oncológicos innovadores aprobados por la FDA en 2024 ampliaron el grupo de pacientes tratados, intensificando la demanda de antieméticos de cuidados de soporte. Los tiempos de supervivencia más prolongados entre las poblaciones de mayor edad alargan aún más la exposición a la quimioterapia y los riesgos de náuseas asociados, garantizando que el uso de antieméticos escale junto con los avances en oncología. El cambio demográfico hacia el envejecimiento de la población en los mercados desarrollados agrava esta tendencia, ya que los pacientes de mayor edad generalmente requieren protocolos de quimioterapia más agresivos con mayor potencial emetogénico. Además, los programas mejorados de detección del cáncer detectan las neoplasias en etapas más tempranas, lo que lleva a duraciones de tratamiento más prolongadas y una exposición acumulada a antieméticos por paciente.

Adopción de Regímenes de Quimioterapia Altamente Emetogénica

Los protocolos clínicos que incorporan regímenes basados en antraciclinas o con alta densidad de platino dependen de una profilaxis antiemética sólida, orientando a los prescriptores hacia los antagonistas NK1 de mayor valor. Un estudio mostró una respuesta completa del 94,7% cuando se combinaron olanzapina, palonosetron y fosaprepitant para pacientes de alto riesgo.[1]M. Benson, "Las Combinaciones de Olanzapina Mejoran el Control de NVIQ en Pacientes de Alto Riesgo," JCO Global Oncology, ascopubs.orgLa tendencia se acelera a medida que la oncología de precisión identifica subgrupos de pacientes que requieren enfoques de tratamiento intensificados, creando una demanda sostenida de soluciones antieméticas avanzadas. Además, la integración de la inmunoterapia con la quimioterapia tradicional crea perfiles emetogénicos novedosos que requieren estrategias de manejo especializadas.

Adopción Impulsada por Guías Clínicas de la Terapia Antiemética Triple

Las guías actualizadas de MASCC-ESMO estandarizan la profilaxis con triple agente para la terapia de moderada a alta emetogenicidad, reduciendo la variabilidad en la práctica clínica y consolidando el uso rutinario de las combinaciones NK1-5-HT3-dexametasona.[2]Asociación Multinacional de Cuidados de Soporte en Cáncer, "Guías Antieméticas MASCC/ESMO 2023," esmo.orgEl enfoque basado en consenso genera confianza entre los proveedores de atención médica, particularmente en entornos con recursos limitados donde las decisiones de tratamiento requieren un sólido respaldo de evidencia. Además, la adherencia a las guías clínicas se vuelve cada vez más importante para la aprobación del reembolso, creando incentivos económicos para el cumplimiento de los protocolos antieméticos recomendados.

Combinaciones de Dosis Fijas y Formulaciones de Liberación Prolongada

Productos como Sustol ofrecen una cobertura de ≥ 5 días, facilitando el control de las náuseas en la fase tardía y desalentando la dosificación de rescate fuera de horario.[3]A. Smith, "Granisetrón ER Demuestra No Inferioridad frente a Palonosetron," American Health & Drug Benefits, ahdbonline.com La innovación en formulación ofrece beneficios de extensión del ciclo de vida para los fabricantes que enfrentan la erosión genérica en las versiones de liberación inmediata. Las combinaciones de dosis fijas como AKYNZEO (netupitant/palonosetron) eliminan la complejidad de la dosificación y reducen los errores de medicación, lo cual es especialmente importante en entornos ambulatorios donde la supervisión de enfermería es limitada. Estos avances en formulación también crean oportunidades de diferenciación para las empresas farmacéuticas que enfrentan competencia genérica en los productos tradicionales de liberación inmediata.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Vencimiento de patentes que impulsa la erosión de precios | -1.1% | Global | Corto plazo (≤ 2 años) |

| Perfil de efectos secundarios que limita la adherencia | -0.6% | Global | Mediano plazo (2-4 años) |

| Subestimación por parte del oncólogo de la emetogenicidad | -0.4% | Global | Mediano plazo (2-4 años) |

| Reembolso restringido en mercados emergentes | -0.3% | ��������-�ʲ���í�ھ�����, extensión a MEA | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Vencimiento de Patentes que Impulsa la Erosión de Precios

La pérdida de exclusividad de marcas como Sancuso intensifica la entrada de genéricos, comprimiendo los precios de venta promedio y desafiando los modelos de reinversión en I+D para los actores establecidos, particularmente en regiones donde los pagadores priorizan las alternativas de menor costo. Las empresas responden mediante estrategias defensivas que incluyen genéricos autorizados, contratos basados en valor e iniciativas de gestión del ciclo de vida, pero estos enfoques generalmente retrasan en lugar de prevenir la erosión de ingresos. La presión sobre los precios se intensifica en los mercados emergentes donde los sistemas de salud priorizan la rentabilidad sobre la preferencia de marca, acelerando las tasas de adopción de genéricos.

Perfil de Efectos Secundarios que Limita la Adherencia

La sedación, el estreñimiento y los raros eventos similares a convulsiones asociados con los agentes NK1 complican el uso crónico, lo que lleva a ajustes de dosis o cambios que pueden comprometer la consistencia profiláctica. El desafío se intensifica a medida que se prolongan las duraciones del tratamiento y los pacientes reciben múltiples ciclos de quimioterapia, creando riesgos de exposición acumulada que requieren un monitoreo cuidadoso y posibles modificaciones de dosis.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Antagonistas NK1 Ganan Impulso

Los antagonistas del receptor 5-HT3 mantuvieron una participación del 44,12% en el mercado de tratamiento de NVIQ en 2025, una posición construida sobre una larga familiaridad clínica. Sin embargo, el segmento crece de forma moderada a medida que los clínicos adoptan cada vez más los agentes NK1 para la protección en la fase tardía. El tamaño del mercado de tratamiento de NVIQ vinculado a los antagonistas NK1 está en camino de crecer a una CAGR del 6,42% gracias a los respaldos de las guías clínicas y las nuevas formulaciones de una vez al día. La sólida evidencia clínica sustenta la adopción de NK1, y marcas como CINVANTI extienden la protección hasta las patentes de 2035, otorgando a los innovadores margen de fijación de precios.

Los roles complementarios de los antagonistas de la dopamina y los corticosteroides persisten, mientras que los cannabinoides siguen siendo una opción de nicho para los casos refractarios. La evidencia que respalda el bloqueo multirreceptor de la olanzapina está alterando las preferencias de la terapia de rescate, especialmente para las náuseas irruptivas donde los fármacos de mecanismo único muestran deficiencias. A medida que los regímenes de combinación se convierten en estándar, los fabricantes que integran componentes NK1 con 5-HT3 o corticosteroides en una sola cápsula o infusión capturan eficiencias de flujo de trabajo que resuenan con las clínicas oncológicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formulación: La Administración Oral se Acelera

Los inyectables mantuvieron el 55,32% de los ingresos de 2025, beneficiándose de los entornos hospitalarios controlados y los requisitos de biodisponibilidad inmediata durante los ciclos iniciales de quimioterapia. Los hospitales y los centros de infusión continúan dependiendo del fosaprepitant IV y el palonosetron para la cobertura del primer día. Sin embargo, el subsegmento oral se está expandiendo a una CAGR del 7,08%, liderado por comprimidos de liberación prolongada de un ciclo por vez que se alinean con los regímenes oncológicos domiciliarios. Las formulaciones orales también reducen el tiempo de enfermería y los costos de eliminación de jeringas, creando ahorros operativos tangibles que atraen a los equipos de adquisiciones basadas en valor.

Los formatos transdérmicos y sublinguales abordan las dificultades para tragar o las náuseas persistentes que impiden la ingesta oral, aunque su adopción sigue siendo incremental. Los fabricantes están refinando las matrices poliméricas para extender la liberación transdérmica, una estrategia que se espera desbloquee ganancias futuras más allá de 2030. El auge de las terapias triples en un solo comprimido ilustra cómo la innovación en formulación puede eludir las guerras de precios impulsadas por genéricos, preservando la diferenciación de marca dentro de un mercado de tratamiento de NVIQ cada vez más concurrido.

Por Usuario Final: La Atención Descentralizada Gana Terreno

Los hospitales representaron el 44,05% de los ingresos de 2025 porque la mayoría de las quimioterapias del primer ciclo y las emergencias de toxicidad aguda aún se desarrollan en centros terciarios. Los protocolos IV multifármaco y la agrupación de reembolsos favorecen los entornos hospitalarios, garantizando que los hospitales sigan siendo un canal crítico para el mercado de tratamiento de NVIQ. Las clínicas oncológicas ofrecen ajustes de dosificación personalizados y seguimiento rápido, reforzando su relevancia incluso cuando los pagadores impulsan las infusiones hacia lugares de menor costo.

La atención domiciliaria y los centros de cirugía ambulatoria registran una CAGR del 7,84% a medida que los pagadores reconocen reducciones de costos del 20-40% frente a la atención hospitalaria. El crecimiento de las bombas de infusión portátiles y las terapias orales dirigidas reduce la necesidad de tiempo en silla, permitiendo que los pacientes estables trasladen el manejo antiemético al hogar. Los fabricantes que diseñan envases amigables para el paciente, recordatorios digitales de adherencia y blísteres fáciles de abrir están en posición de ganar lealtad dentro de este segmento de atención en crecimiento del mercado de tratamiento de NVIQ.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 37,20% de los ingresos globales en 2025 gracias a la aplicación establecida de guías clínicas, las rápidas aprobaciones de la FDA y la amplia cobertura de seguros para los fármacos oncológicos de soporte. Los clínicos de la región adoptan fácilmente las innovaciones de liberación prolongada a pesar de los mayores costos de adquisición cuando los datos muestran una reducción en el uso de medicación de rescate. Se espera que el vencimiento de patentes modere el crecimiento anual de precios, pero la expansión del volumen derivada del aumento de la incidencia del cáncer y el uso más amplio de combinaciones de inmuno-quimioterapia sostiene el valor general del mercado. Los modelos de atención basada en valor están orientando a los sistemas hospitalarios hacia antieméticos de acción más prolongada que reducen la ocupación de sillas de infusión y las readmisiones.

Se proyecta que ��������-�ʲ���í�ھ����� crezca a una CAGR del 6,78% hasta 2031 a medida que China, India y los países del Sudeste Asiático expanden la infraestructura oncológica y armonizan las vías regulatorias. La Administración Nacional de Productos Médicos de China aprobó 228 NDA en 2024, el 37% para agentes antineoplásicos, catalizando la demanda de atención de soporte. Los fabricantes nacionales introducen genéricos NK1 competitivos en costos, mientras que las empresas multinacionales aprovechan las vías aceleradas para lanzar combinaciones de dosis fijas. La capacidad de farmacovigilancia está aumentando, haciendo que la inclusión en formularios basada en datos sea más factible en los hospitales públicos.

Europa mantiene una demanda consistente anclada en las aprobaciones armonizadas de la EMA y las sólidas evaluaciones de tecnología sanitaria que equilibran la innovación con la contención de costos. Los organismos nacionales de reembolso enfatizan los datos de efectividad en el mundo real, favoreciendo los productos que documentan una reducción de la terapia de rescate y las revisitas hospitalarias. Las regiones emergentes en MEA y América del Sur siguen siendo contribuyentes incipientes, aunque representan expansiones estratégicas para las empresas dispuestas a localizar la producción y navegar por entornos regulatorios fragmentados.

Panorama Competitivo

El mercado de tratamiento de NVIQ está moderadamente concentrado, con los innovadores dependiendo de la propiedad intelectual para defender los productos NK1 y de combinación de mayor valor. Heron Therapeutics, por ejemplo, extendió la exclusividad de CINVANTI hasta 2035, lo que permitió que sus ingresos de 2024 ascendieran a USD 100,1 millones a pesar de la creciente competencia genérica en las clases de 5-HT3 y corticosteroides. Los actores del mercado asignan cada vez más el presupuesto de I+D hacia la innovación en administración en lugar de nuevos objetivos, lo que refleja el consenso clínico en torno al bloqueo multirreceptor.

Las alianzas estratégicas facilitan la penetración en los mercados de ��������-�ʲ���í�ھ����� de alto crecimiento, donde la distribución nacional y la experiencia en licitaciones aceleran la adopción. La adquisición por parte de Daiichi Sankyo de los derechos de ramosetron ilustra la concesión de licencias salientes para fortalecer las carteras regionales. Las empresas medianas priorizan la gestión del ciclo de vida, incluidos los genéricos autorizados y las extensiones de línea de liberación prolongada, para compensar la erosión tras los acantilados de patentes. Las herramientas digitales de adherencia incluidas con los paquetes de terapia son diferenciadores emergentes, que vinculan los diarios de síntomas con las plataformas de tele-oncología y refuerzan la lealtad a la marca.

El impulso de fusiones y adquisiciones persiste a medida que las grandes farmacéuticas buscan completar sus ofertas de atención de soporte oncológico. La adquisición de IDRx por parte de GSK por USD 1,15 mil millones en enero de 2025 ejemplifica esta tendencia, ampliando la amplitud de la cartera y elevando las apuestas competitivas. Si bien las barreras de entrada para nuevos mecanismos siguen siendo altas, los innovadores en formulación y las empresas de genéricos especializados continúan desafiando a los actores establecidos, garantizando una racionalización continua de precios dentro del mercado de tratamiento de NVIQ.

Líderes de la Industria del Tratamiento de NVIQ

Merck & Co., Inc.

GlaxoSmithKline plc

Heron Therapeutics, Inc.

Helsinn Group

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Novartis anunció resultados positivos del ensayo de Fase III PSMAddition para Pluvicto en el cáncer de próstata metastásico sensible a hormonas, demostrando beneficios estadísticamente significativos en la supervivencia libre de progresión radiográfica que pueden ampliar los paradigmas de tratamiento y aumentar las poblaciones de pacientes que requieren manejo de NVIQ.

- Febrero de 2025: Heron Therapeutics informó los resultados financieros del año completo 2024 con los ingresos de CINVANTI alcanzando USD 100,1 millones, lo que representa un crecimiento del 5,5% y demuestra una demanda sostenida del mercado para el antagonista del receptor NK1 de mayor valor.

- Enero de 2025: GSK completó su adquisición de IDRx por USD 1,15 mil millones, obteniendo acceso a IDRX-42 para tumores del estroma gastrointestinal y fortaleciendo su cartera oncológica con posibles implicaciones para el desarrollo de productos de atención de soporte.

- Octubre de 2024: La FDA emitió una guía preliminar para el desarrollo de fármacos para náuseas y vómitos postoperatorios, proporcionando un marco regulatorio que puede acelerar el desarrollo clínico para las indicaciones de NVPO y ampliar las oportunidades de mercado.

Alcance del Informe Global del Mercado de Tratamiento de NVIQ

Según el alcance del informe, las náuseas y los vómitos son los dos efectos secundarios más comunes asociados con la quimioterapia del cáncer y se describen como náuseas y vómitos inducidos por quimioterapia. Este informe está segmentado por Tipo de Fármaco, por Usuario Final y por Geografía.

| Antagonistas del Receptor 5-HT3 |

| Antagonistas del Receptor NK1 |

| Antagonistas de la Dopamina |

| Antagonistas de Cannabinoides |

| Corticosteroides |

| Otras Clases (Benzodiazepinas, Antihistamínicos) |

| Oral |

| Inyectable |

| �հ����Բ���é���������� |

| Sublingual |

| Hospitales |

| Clínicas Oncológicas y Especializadas |

| Entornos de Atención Domiciliaria y CCA |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Antagonistas del Receptor 5-HT3 | |

| Antagonistas del Receptor NK1 | ||

| Antagonistas de la Dopamina | ||

| Antagonistas de Cannabinoides | ||

| Corticosteroides | ||

| Otras Clases (Benzodiazepinas, Antihistamínicos) | ||

| Por Formulación | Oral | |

| Inyectable | ||

| �հ����Բ���é���������� | ||

| Sublingual | ||

| Por Usuario Final | Hospitales | |

| Clínicas Oncológicas y Especializadas | ||

| Entornos de Atención Domiciliaria y CCA | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tratamiento de NVIQ?

El tamaño del mercado de tratamiento de NVIQ es de USD 5,68 mil millones en 2026 y se prevé que alcance USD 7,46 mil millones en 2031.

¿Qué clase de fármaco se está expandiendo más rápido?

Los antagonistas del receptor NK1 son la clase de mayor crecimiento, avanzando a una CAGR del 6,42% hasta 2031.

¿Por qué las formulaciones orales están ganando popularidad?

Las formulaciones orales de liberación prolongada apoyan los modelos de quimioterapia ambulatoria y domiciliaria, alcanzando una CAGR del 7,08% al mejorar la comodidad y la adherencia.

¿Qué región ofrece el mayor potencial de crecimiento?

��������-�ʲ���í�ھ����� registra la CAGR regional más alta del 6,78% debido a la armonización regulatoria y el aumento de la incidencia del cáncer.

¿Cómo están impactando los vencimientos de patentes en el mercado?

El vencimiento de patentes de marcas como Sancuso invita a la competencia genérica, erosionando los precios a corto plazo pero alentando a los innovadores a diferenciarse mediante nuevas tecnologías de administración.

¿Qué papel desempeñan las guías clínicas en la expansión del mercado?

Las guías MASCC-ESMO estandarizan la terapia triple para la quimioterapia de moderada y alta emetogenicidad, impulsando una adopción global consistente de regímenes antieméticos con múltiples agentes.

Última actualización de la página el: