Tamaño y �ʲ����پ������貹����ó�� del Mercado de Vivienda para Adultos Mayores en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

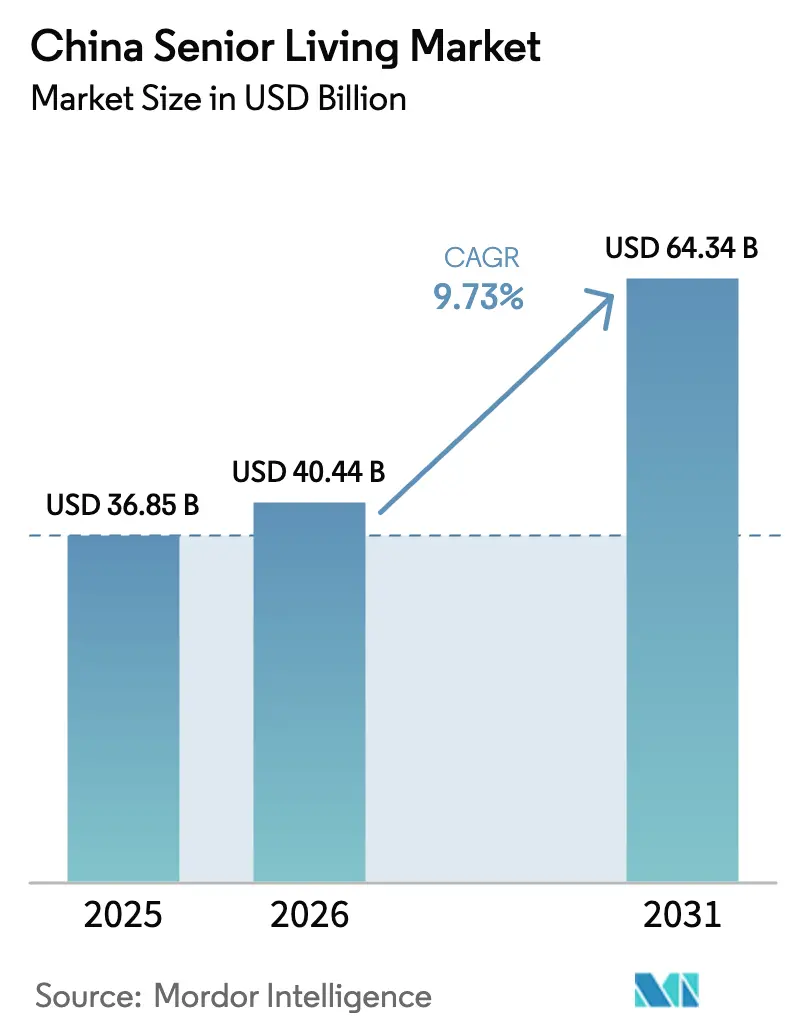

| Tamaño del mercado en el año base (2025) | 36.85 Mil millones de dólares |

| Tamaño del Mercado (2026) | 40.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.73% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vivienda para Adultos Mayores en China por ���ϲ�����

El tamaño del Mercado de Vivienda para Adultos Mayores en China fue valorado en 36,85 mil millones de USD en 2025 y se estima que crecerá desde 40,44 mil millones de USD en 2026 hasta alcanzar los 64,34 mil millones de USD en 2031, a una CAGR del 9,73% durante el período de previsión (2026-2031).

La acelerada acumulación de riqueza urbana, la ampliación de los programas piloto de seguro de cuidados a largo plazo (LTCI) y la erosión de la convivencia multigeneracional continúan ampliando las brechas entre oferta y demanda, particularmente en entornos de mayor nivel de atención. La vivienda asistida sigue siendo la oferta principal, pero las normas nacionales de atención a la demencia emitidas a finales de 2024 han modificado el sentimiento de los inversores hacia unidades certificadas de cuidado de la memoria que exigen precios premium. Los operadores con campus de salud integrados están redirigiendo el capital hacia suites de rehabilitación, centros de telemedicina y clínicas de enfermedades crónicas, mientras que los paquetes de terrenos en asociaciones público-privadas (APP) en provincias del interior reducen los costos de entrada para los nuevos participantes. La competencia se fragmenta entre conglomerados respaldados por aseguradoras y promotores inmobiliarios que reposicionan viviendas residenciales sin vender como viviendas para adultos mayores, una división intensificada por inversiones tecnológicas que reducen los traslados a urgencias hasta en un 20% en instalaciones de �ʱ��í�� y ���Բ���á��.

Conclusiones Clave del Informe

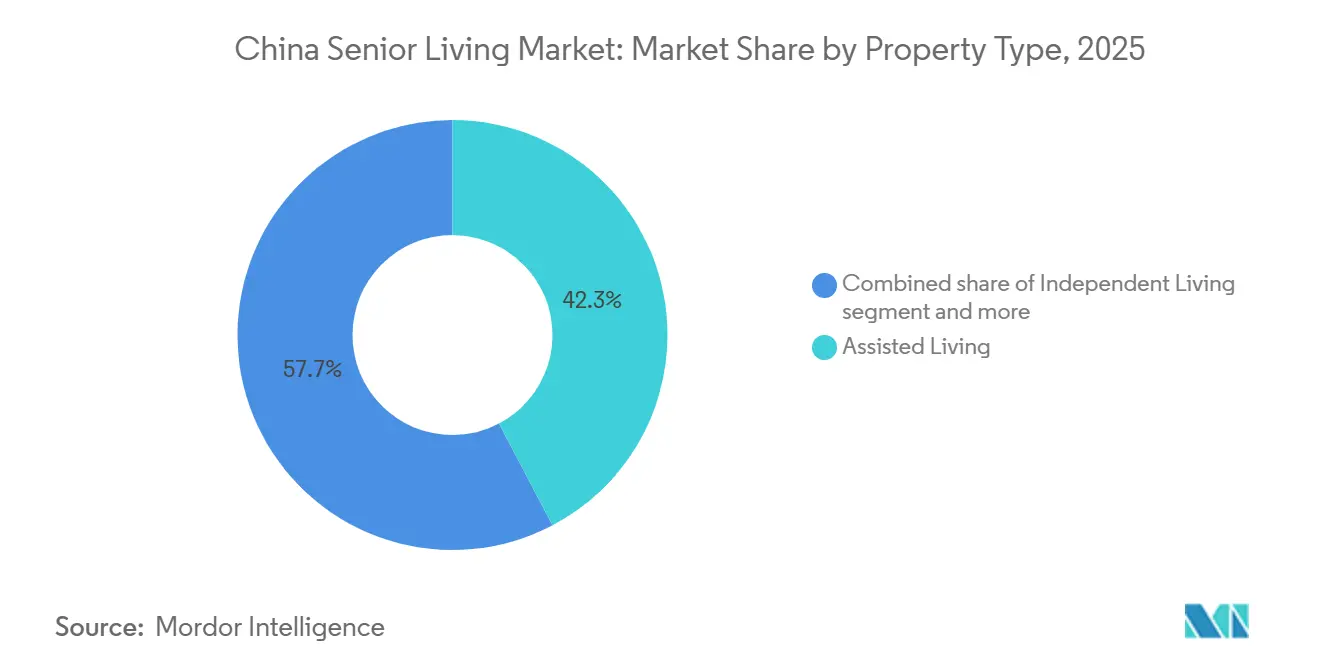

- Por tipo de propiedad, la vivienda asistida representó el 42,3% de la participación del mercado de vivienda para adultos mayores en China en 2025, mientras que se prevé que el cuidado de la memoria crezca a una CAGR del 10,55% hasta 2031.

- Por modelo de negocio, los contratos de arrendamiento a largo plazo y alquiler representaron el 45,9% del mercado de vivienda para adultos mayores en China en 2025 y se proyecta que se expandan a una CAGR del 10,81% hasta 2031.

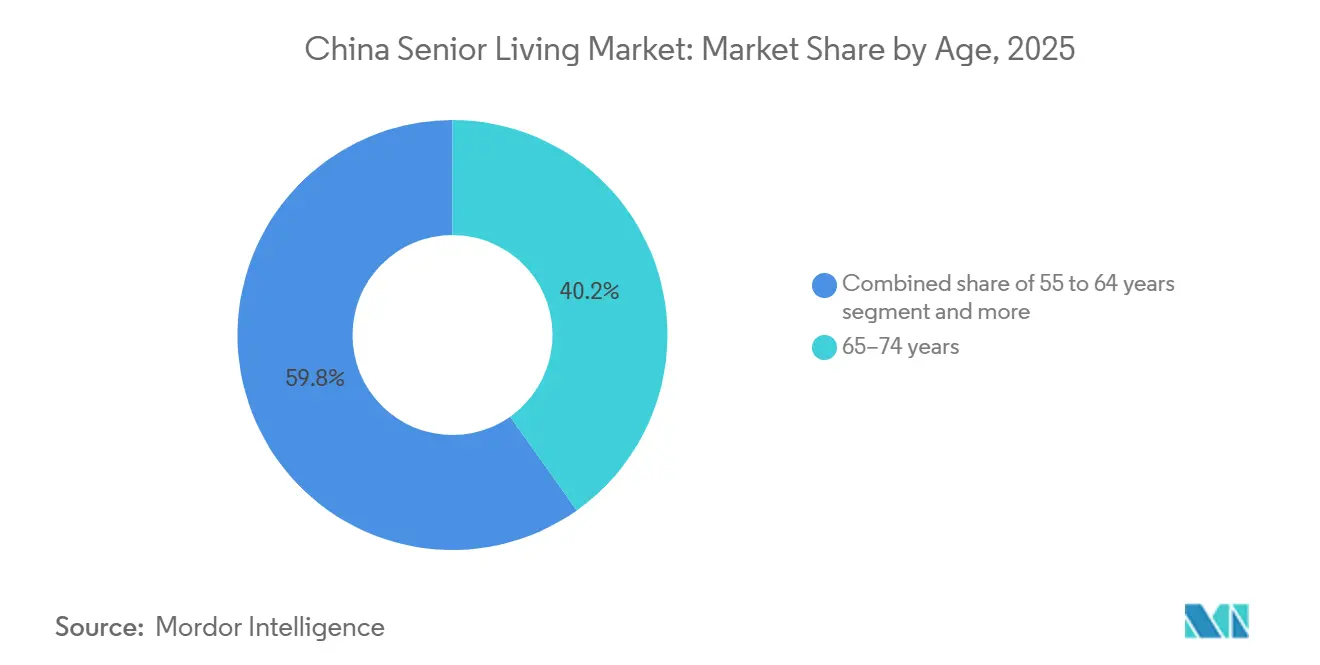

- Por edad, el grupo de 65–74 años representó el 39,8% de la demanda en 2025; se espera que el grupo de más de 85 años crezca a una CAGR del 11,08%, la más alta entre todos los segmentos.

- Por ciudad, ���Բ���á�� lideró con el 26,1% de los ingresos en 2025, mientras que Chengdu registrará el mayor crecimiento con un 11,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Vivienda para Adultos Mayores en China

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido envejecimiento del grupo de 75–85+ años | +2.8% | Nacional, concentrado en �ʱ��í��, ���Բ���á��, Jiangsu, Zhejiang, Guangdong | Largo plazo (≥ 4 años) |

| Aumento de la riqueza de los hogares en ciudades de Nivel 1–2 | +2.3% | �ʱ��í��, ���Բ���á��, Shenzhen, Guangzhou, Chengdu, Hangzhou | Mediano plazo (2–4 años) |

| Oportunidades de integración sanitaria | +1.9% | Nacional, adopción temprana en �ʱ��í��, ���Բ���á��, Guangzhou | Mediano plazo (2–4 años) |

| Incentivos gubernamentales de oferta y programas piloto de LTCI | +1.6% | Nacional, 49 municipios piloto | Corto plazo (≤ 2 años) |

| Operaciones habilitadas por tecnología | +1.2% | Ciudades de Nivel 1, difusión gradual en Nivel 2 | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

La Expansión del Grupo de Envejecimiento Rápido Remodela la Combinación de Niveles de Atención

China verá cómo su población de 75 años y más supera a todos los demás grupos de edad para 2031, impulsando la demanda de vivienda asistida, cuidado de la memoria y enfermería especializada. A finales de 2024, los adultos mayores de 65 años y más sumaban 220,23 millones, equivalente al 15,6% de la población[1]Oficina Nacional de Estadísticas de China, "Comunicado Estadístico sobre el Desarrollo Económico y Social Nacional 2024," stats.gov.cn. La mayor prevalencia de diabetes, enfermedades cardiovasculares y deterioro cognitivo en este grupo impulsa a los operadores a reconvertir alas de vivienda independiente en unidades preparadas para la demencia y a incorporar clínicas geriátricas en el campus. Los primeros adoptantes vinculados a los programas piloto de LTCI han comenzado a facturar servicios de rehabilitación integrados, aumentando la utilización y reduciendo los traslados a urgencias. El marco de Atención Integrada para Personas Mayores de la OMS, pilotado desde 2024, está acelerando la adopción de evaluaciones de capacidad funcional y registros electrónicos interoperables[2]Organización Mundial de la Salud, "Programa Piloto de Atención Integrada para Personas Mayores en China," who.int . Los operadores capaces de dotar de personal a unidades de mayor dependencia son recompensados con estancias más prolongadas y poder de fijación de precios que supera la inflación.

Acumulación de Riqueza en Centros Costeros: Desbloqueando Segmentos Premium

Los ahorros de los hogares en ciudades de Nivel 1 y Nivel 2 ahora respaldan cuotas mensuales que oscilan entre 1.100 y 2.750 USD para vivienda asistida, un nivel inalcanzable hace una década. El aumento de los ingresos por pensiones y las ganancias inmobiliarias sustentan una visión orientada al estilo de vida de la atención profesional. El Wu Garden de Taikang Life en Suzhou, inaugurado en 2024, comercializa la jubilación de «ave migratoria», aprovechando el tren de alta velocidad de China para trasladar a los residentes de forma estacional. La adquisición por parte de Ping An de su unidad de salud digital por 1.700 millones de USD en enero de 2025 señala además la confianza en que los ecosistemas de telemedicina pueden justificar precios premium. A pesar de la fortaleza en el segmento superior, las instalaciones de mercado medio en ciudades del interior aún enfrentan una ocupación inferior al 60%, lo que subraya la desigual dispersión de la riqueza.

La Integración Sanitaria Difumina las Fronteras Institucionales y Clínicas

Los ministerios que supervisan los asuntos civiles y la salud respaldaron formalmente la «integración médico-asistencial para personas mayores» en 2024, permitiendo a las comunidades calificadas facturar a los programas de seguros provinciales determinados servicios clínicos[3]Ministerio de Recursos Humanos y Seguridad Social, "Informe sobre la Fuerza Laboral en Atención a Personas Mayores 2024," chinadaily.com.cn. China Everbright destina geriatras in situ dos días a la semana en 190 instituciones, reduciendo los reingresos y desbloqueando ingresos por pagos integrados. Esquemas transfronterizos como la iniciativa RCHE Hong Kong–Guangdong permiten a los residentes de Hong Kong utilizar vales de bienestar social en residencias autorizadas del continente, creando efectivamente un nuevo canal de reembolso. Si bien la integración diversifica el flujo de caja, los costos de cumplimiento vinculados a las ratios de personal y los estándares de equipamiento aumentan las necesidades de capital, favoreciendo a las cadenas más grandes.

Incentivos Gubernamentales de Terrenos y Financiamiento Aceleran la Oferta

El 14.º Plan Quinquenal establece objetivos nacionales de oferta de camas y exige que los nuevos proyectos urbanos destinen espacio para la atención a personas mayores. El informe de trabajo de Guangdong de 2024 destinó 4.200 millones de USD en subsidios para 31.000 modificaciones de viviendas y 3.431 comedores comunitarios, con terrenos en régimen de APP disponibles por debajo de los precios de mercado. Los programas piloto de LTCI ya cubren a 180 millones de ciudadanos, reembolsando parte de las facturas de residencias de mayores y estabilizando los ingresos de los operadores. Gigantes aseguradoras como Taikang Life han anunciado 14.000 millones de USD en capital asignado, mientras que los promotores inmobiliarios convierten apartamentos sin vender para cumplir con la oferta obligatoria. Persisten cuellos de botella en las aprobaciones de zonificación y el cumplimiento de la normativa contra incendios, lo que alarga los plazos de ejecución de los proyectos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia cultural por la atención familiar | -1.4% | A nivel nacional, aguda en zonas rurales y ciudades de Nivel 3 y superiores | Largo plazo (≥ 4 años) |

| Escasez de personal y capacidad desigual | -1.1% | A nivel nacional, aguda en ciudades de Nivel 2–3 | Mediano plazo (2–4 años) |

| Brechas de asequibilidad y regulación compleja | -0.9% | A nivel nacional, grave en municipios con LTCI limitado | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Las Normas Culturales Frenan la Adopción Institucional Más Allá de las Ciudades de Nivel 1

La arraigada piedad filial sostiene un sesgo hacia la atención familiar, especialmente en ciudades más pequeñas y condados rurales. Las encuestas realizadas en Chengdu durante 2024 mostraron que los padres se resistían a trasladarse a pesar de la disposición de sus hijos adultos a pagar, manteniendo la ocupación por debajo del 60% en muchos proyectos de Nivel 2. El esquema RCHE Hong Kong–Guangdong, aunque rentable, tuvo una adopción limitada porque los adultos mayores prefieren su cultura y gastronomía habituales. Los operadores reencuadran las instalaciones como comunidades de estilo de vida con talleres de arte y excursiones, pero el mensaje resuena principalmente entre las élites urbanas. En consecuencia, el mercado chino de vivienda para adultos mayores crece de manera desigual, con una mayor conversión donde las barreras culturales son más débiles.

La Escasez de Personal y las Brechas de Calidad Limitan la Prestación de Servicios

China necesita aproximadamente 13 millones de cuidadores capacitados, pero en 2024 emplea a cerca de 1 millón, de los cuales solo 300.000 poseen credenciales formales. El salario mensual promedio de 690 USD está por debajo de otros empleos urbanos, lo que eleva la rotación anual al 23,3% y el agotamiento laboral por encima del 51%. Las cadenas premium financian academias de formación internas y elevan los salarios, pero los operadores con presupuesto limitado dependen de mano de obra migrante no capacitada, perpetuando las brechas de calidad. La regulación que exige ratios de personal más elevadas en virtud de las directrices de atención a la demencia aumenta los costos, pero sin subsidios salariales paralelos, muchas instalaciones posponen el cumplimiento, lo que ralentiza el escalado general del mercado chino de vivienda para adultos mayores.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: El Auge del Cuidado de la Memoria Remodela la Combinación de Cartera

La vivienda asistida mantuvo un destacado 42,3% de la participación del mercado de vivienda para adultos mayores en China en 2025, lo que refleja su versatilidad para satisfacer las necesidades de asistencia en actividades diarias. La vivienda independiente atrae a jubilados más jóvenes, pero los operadores ahora se orientan hacia el cuidado de la memoria tras la entrada en vigor de las normas nacionales de atención a la demencia en diciembre de 2024. Se proyecta que las unidades de cuidado de la memoria registren una CAGR del 10,55% entre 2026 y 2031, superando a todos los demás tipos de propiedad. Taikang Life y Ping An están implementando plantas seguras con salas de estimulación sensorial y personal certificado, creando productos diferenciados de alto margen dentro del mercado chino de vivienda para adultos mayores.

La incorporación de alas preparadas para la demencia aumenta el gasto de capital, pero eleva los ingresos medios por cama ocupada. El cumplimiento del nuevo marco exige ratios mínimas de enfermeras por residente y programas de apoyo familiar, barreras que inclinan la competencia hacia cadenas bien financiadas. Los operadores de vivienda independiente reconvierten los campus existentes para retener a parejas que envejecen a ritmos diferentes, mientras que las instalaciones de cuidado de enfermería aprovechan los programas piloto de LTCI para facturar sesiones de rehabilitación posaguda, fortaleciendo la venta cruzada. A medida que más residentes pasan de la vivienda independiente a la atención de mayor nivel, los campus integrados ganan resiliencia en la ocupación, respaldando el flujo de caja a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Las Opciones de Alquiler y Arrendamiento a Largo Plazo Ganan Preferencia entre los Inversores

Los acuerdos de arrendamiento a largo plazo y alquiler generaron el 45,9% del tamaño del mercado de vivienda para adultos mayores en China en 2025 y se expandirán a una CAGR del 10,81% hasta 2031. El modelo asegura ingresos recurrentes y limita las responsabilidades de reembolso que afectaron a los proyectos en régimen de propiedad plena durante recesiones anteriores. Las instalaciones premium de Ping An previstas para finales de 2025 integrarán alojamiento, comidas y telemedicina sin requerir depósitos de varios millones de yuanes, lo que resulta atractivo para jubilados más jóvenes con activos limitados. Los reguladores ahora limitan los depósitos iniciales y exigen cuentas de depósito en garantía, impulsando a los operadores hacia formatos de alquiler que alinean mejor el reconocimiento de ingresos con la prestación de servicios.

Los esquemas de propiedad plena e híbridos siguen atrayendo a hogares adinerados que buscan flexibilidad en la planificación patrimonial, pero una supervisión más estricta ha enfriado las preventas. Los contratos de arrendamiento a largo plazo, a menudo de 10 a 20 años, proporcionan visibilidad al tiempo que permiten a los operadores reajustar los precios de las unidades en la renovación. Los promotores en ciudades de Nivel 2 prueban arrendamientos más cortos para ampliar la asequibilidad, pero el éxito depende de los mecanismos de transferencia en el mercado secundario, un área donde solo las cadenas de primer nivel poseen la infraestructura legal. El cambio hacia el alquiler está reformando los estándares de suscripción para los préstamos de vivienda para adultos mayores, integrando la sensibilidad a la ocupación y la inflación salarial en las pruebas de estrés de los prestamistas en todo el mercado chino de vivienda para adultos mayores.

Por Edad: Los Más Ancianos Impulsan la Demanda de Servicios de Alta Complejidad

Los residentes de 65 a 74 años representaron el 39,8% del mercado de vivienda para adultos mayores en China en 2025, lo que refleja la primera oleada de jubilados del baby boom. Sin embargo, se prevé que el grupo de más de 85 años registre una CAGR del 11,08% hasta 2031, catalizando la expansión de camas de enfermería especializada y cuidado de la memoria. Este grupo presenta múltiples comorbilidades y una mayor dependencia funcional, lo que eleva los requisitos de personal de enfermería y supervisión médica. La red de 32.000 camas de China Everbright utiliza vías de atención escalonada para mantener a los residentes en etapa avanzada dentro del mismo campus, reteniendo ingresos que de otro modo se trasladarían a los hospitales.

El segmento de «jóvenes mayores» de 55 a 64 años prefiere servicios para adultos activos y sigue siendo marginal en la atención basada en instalaciones. Mientras tanto, el grupo de 75 a 85 años representa un punto de inflexión estratégico donde los residentes de vivienda independiente pasan a la atención asistida, un patrón que los operadores aprovechan ofreciendo paquetes escalonados. A medida que aumenta la longevidad, los servicios de cuidados al final de la vida y paliativos representarán una mayor proporción del gasto, lo que impulsará el debate político en torno al reembolso de los cuidados paliativos y la planificación anticipada de la atención dentro del mercado chino de vivienda para adultos mayores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

���Բ���á�� sigue siendo el mayor clúster a nivel de ciudad, responsable de más de una cuarta parte de los ingresos de 2025 y albergando campus premium con cuotas mensuales medias superiores a 2.000 USD. Sin embargo, su reducida cartera de terrenos obliga a los operadores a expandirse mediante la reurbanización vertical y la reconversión de suelos industriales, estrategias que favorecen a los operadores establecidos con parcelas existentes. �ʱ��í�� aprovecha su papel como laboratorio de políticas; la adopción temprana de estándares de atención inteligente para personas mayores y los programas piloto de LTCI proporcionan a los operadores claridad sobre los flujos de reembolso, respaldando condiciones de financiamiento estables.

Shenzhen y Guangzhou se benefician de las iniciativas del Área de la Gran Bahía que permiten a los residentes de Hong Kong utilizar vales de bienestar social en el continente, ampliando la demanda potencial y elevando los estándares de servicio. El corredor también fomenta la difusión tecnológica, con dispositivos portátiles y monitorización ambiental que aparecen primero en las instalaciones del Área de la Gran Bahía antes de extenderse hacia el interior. Las perspectivas de crecimiento de dos dígitos de Chengdu reflejan el impulso de Sichuan para atraer capital con terrenos concesionales y exenciones fiscales, aprovechando el auge de la clase media en el oeste de China.

Más allá de las ciudades emblemáticas, muchas ubicaciones de Nivel 2 y Nivel 3 enfrentan una adopción más lenta debido a los menores ingresos de los hogares y las arraigadas normas de atención familiar. Los subsidios provinciales para comedores comunitarios y modificaciones de viviendas tienen como objetivo posponer la demanda institucional, aunque también actúan como canales de captación al familiarizar a las familias con los servicios profesionales. Los operadores que incorporan programas de divulgación comunitaria y centros de atención diurna mejoran el reconocimiento de marca, facilitando la conversión futura y ampliando el mercado chino de vivienda para adultos mayores a largo plazo.

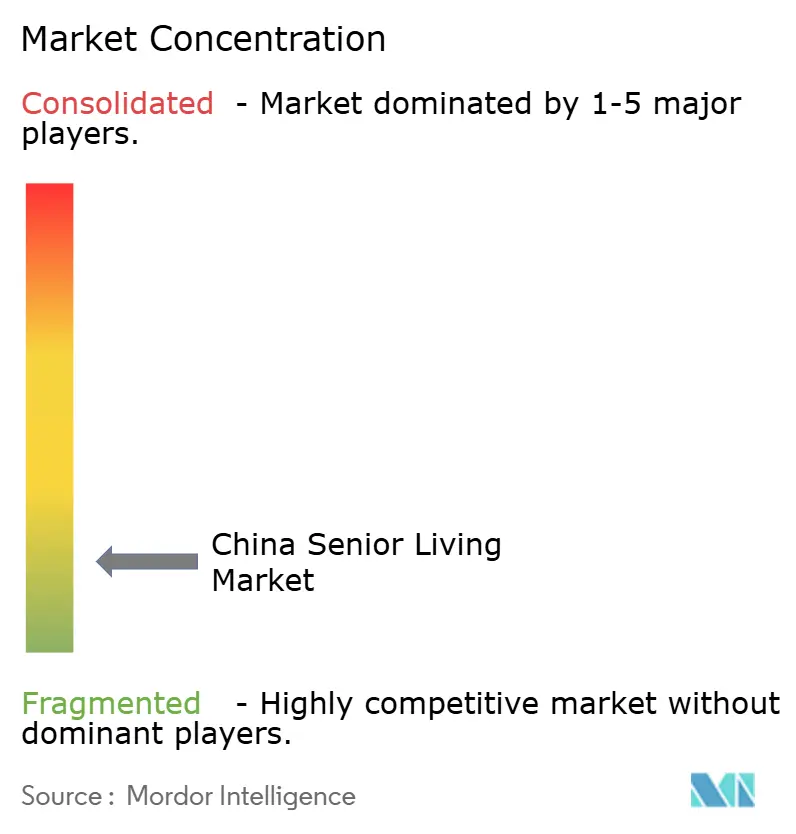

Panorama Competitivo

El mercado chino de vivienda para adultos mayores está fragmentado, sin que ningún operador supere el 5% de participación nacional, pero los grupos aseguradores y los promotores inmobiliarios diversificados están ampliando su ventaja. Los actores respaldados por aseguradoras, como Taikang Life, China Taiping y New China Life, utilizan pasivos a largo plazo para financiar campus integrados, posicionando la atención a personas mayores tanto como activo de inversión como cobertura frente al riesgo de longevidad. Solo Taikang Life ha comprometido 14.000 millones de USD para construir 26 comunidades con un total de 11.000 unidades, integrando vivienda, rehabilitación y clínicas de enfermedades crónicas para reducir los costos de siniestros y profundizar el compromiso con los clientes.

Los promotores inmobiliarios —China Vanke, Poly Developments, Greentown, Country Garden— entraron en el sector para diversificarse ante un ciclo residencial lento, convirtiendo condominios sin vender en unidades de vivienda asistida. Sin embargo, la complejidad operativa y los márgenes modestos han llevado a algunos a optar por contratos de gestión con activos limitados o empresas conjuntas con especialistas en atención sanitaria. La asociación de Vanke en 2023 con Banyan Tree ejemplifica una estrategia para importar conocimientos de hospitalidad y marca de bienestar en proyectos para adultos mayores.

Las alianzas tecnológicas están emergiendo como una ventaja competitiva. La adquisición por parte de Ping An en enero de 2025 de su división de tecnología sanitaria por 1.700 millones de USD integrará telemedicina, monitorización remota y paneles de control familiares en cinco campus premium, ofreciendo un ecosistema de circuito cerrado desde la atención domiciliaria hasta los servicios institucionales. Los primeros adoptantes de dispositivos portátiles en �ʱ��í�� y ���Բ���á�� han documentado caídas del 20% en los traslados a urgencias, un resultado que atrae a familias con mayor poder adquisitivo y posiciona a las instalaciones para contratos de pago integrado. A medida que la regulación endurece las ratios de personal y las normas de seguridad contra incendios, es probable que los operadores independientes con escaso capital abandonen el mercado o se consoliden, elevando gradualmente la concentración del mercado chino de vivienda para adultos mayores.

Líderes de la Industria de Vivienda para Adultos Mayores en China

China Vanke

Sino-Ocean Group

Taikang Life

Poly Developments & Holdings

Cherish-Yearn

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Ping An Insurance Group adquirió la participación restante en Ping An Healthcare Technology por 1.700 millones de USD, anunciando campus premium en ���Բ���á�� y Shenzhen previstos para finales de 2025.

- Enero de 2025: China Everbright informó de la operación de 190 instituciones de salud para adultos mayores con 32.000 camas en 50 ciudades.

- Diciembre de 2024: China emitió directrices integrales de atención a la demencia que exigen unidades certificadas de cuidado de la memoria y ratios de personal.

- Diciembre de 2024: Taikang Life inauguró la Fase III de Wu Garden en Suzhou, añadiendo 618 unidades e introduciendo la jubilación de «ave migratoria» para adultos mayores adinerados.

- Diciembre de 2024: China Everbright informó de la operación de 190 instituciones de salud para adultos mayores con 32.000 camas en 50 ciudades.

Alcance del Informe del Mercado de Vivienda para Adultos Mayores en China

La vivienda para adultos mayores es un concepto que hace referencia a una variedad de opciones de alojamiento y estilo de vida para ciudadanos de la tercera edad adaptadas a los desafíos del envejecimiento, como la movilidad limitada y la susceptibilidad a enfermedades. El mercado chino de vivienda para adultos mayores está segmentado por ciudad. El informe ofrece el tamaño del mercado y las previsiones en valor (miles de millones de USD) para todos los segmentos anteriores.

| Vivienda Asistida |

| Vivienda Independiente |

| Cuidado de la Memoria |

| Cuidado de Enfermería |

| Venta Directa (Propiedad Plena) |

| Arrendamiento a Largo Plazo / Alquiler |

| Híbrido (Venta + Arrendamiento) |

| 55 a 64 años |

| 65 a 74 años |

| 75 a 85 años |

| Más de 85 años |

| �ʱ��í�� |

| ���Բ���á�� |

| Shenzhen |

| Guangzhou |

| Chengdu |

| Resto de China |

| Por Tipo de Propiedad | Vivienda Asistida |

| Vivienda Independiente | |

| Cuidado de la Memoria | |

| Cuidado de Enfermería | |

| Por Modelo de Negocio | Venta Directa (Propiedad Plena) |

| Arrendamiento a Largo Plazo / Alquiler | |

| Híbrido (Venta + Arrendamiento) | |

| Por Edad | 55 a 64 años |

| 65 a 74 años | |

| 75 a 85 años | |

| Más de 85 años | |

| Por Ciudades Principales | �ʱ��í�� |

| ���Բ���á�� | |

| Shenzhen | |

| Guangzhou | |

| Chengdu | |

| Resto de China |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado chino de vivienda para adultos mayores?

El mercado fue valorado en 40,44 mil millones de USD en 2026 y se prevé que alcance los 64,34 mil millones de USD en 2031, lo que refleja una CAGR del 9,73%.

¿Qué tipo de propiedad domina los ingresos actuales?

La vivienda asistida lidera con el 42,3% de los ingresos en 2025, gracias a su equilibrio entre servicios de apoyo y precios moderados.

¿Qué impulsa el rápido crecimiento de las unidades de cuidado de la memoria?

Las normas nacionales de atención a la demencia vigentes desde diciembre de 2024 exigen alas certificadas de cuidado de la memoria, impulsando una CAGR proyectada del 10,55% hasta 2031.

¿Por qué se están expandiendo rápidamente los modelos de alquiler y arrendamiento a largo plazo?

Las normas de depósito en garantía y los límites a los depósitos han reducido el atractivo de la propiedad plena, mientras que los contratos de arrendamiento a largo plazo y alquiler proporcionan ingresos recurrentes y menores costos iniciales para los residentes.

¿Qué ciudad se espera que crezca más rápido?

Se proyecta que Chengdu avance a una CAGR del 11,21% (2026–2031), impulsada por incentivos de terrenos en régimen de APP y el aumento de la demanda de la clase media.

¿Cuál es la mayor restricción operativa para los proveedores?

La escasez de cuidadores capacitados —el sector necesita 13 millones pero contaba con solo 1 millón en 2024— sigue limitando el escalado de la calidad.

Última actualización de la página el: