Tamaño y �ʲ����پ������貹����ó�� del Mercado Inmobiliario Residencial de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

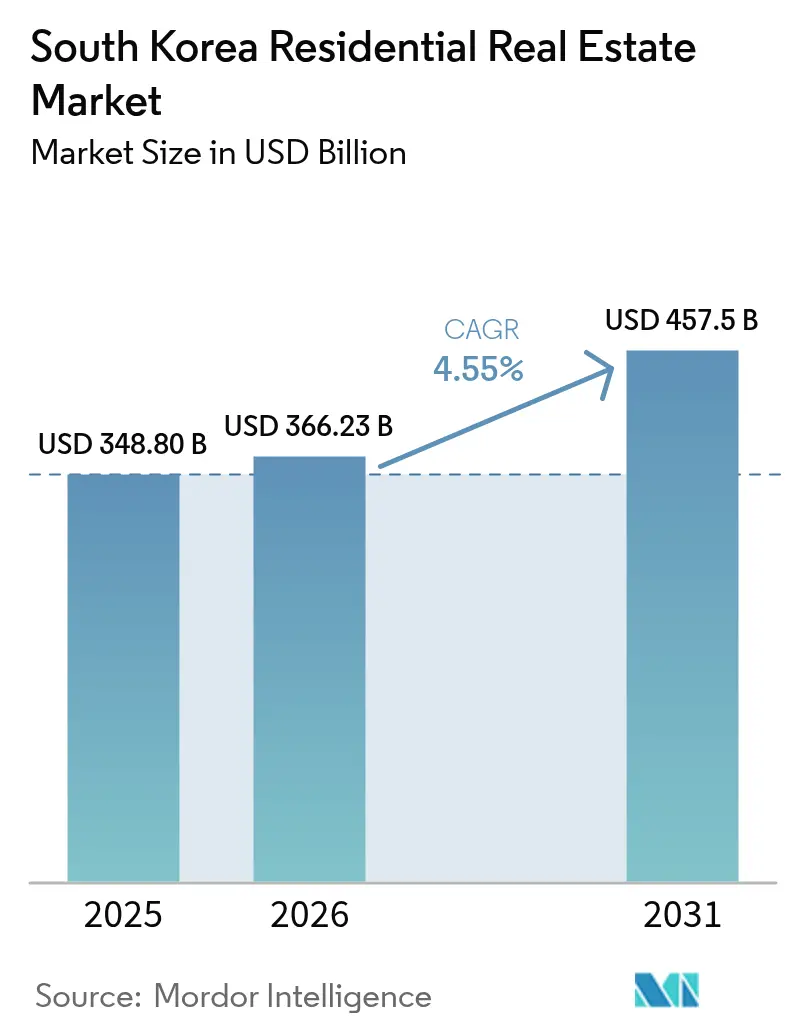

| Tamaño del mercado en el año base (2025) | 348.80 Mil millones de dólares |

| Tamaño del Mercado (2026) | 366.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 457.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial de Corea del Sur por ���ϲ�����

El tamaño del mercado inmobiliario residencial de Corea del Sur fue valorado en USD 348,8 mil millones en 2025 y se estima que crecerá desde USD 366,23 mil millones en 2026 hasta alcanzar USD 457,50 mil millones en 2031, a una CAGR del 4,55% durante el período de pronóstico (2026-2031). Un giro decisivo de política hacia la vivienda de alquiler gestionada institucionalmente, junto con la evolución de las estructuras de los hogares y los mandatos de construcción con neutralidad de carbono, está redefiniendo los fundamentos de la demanda. Los hogares unipersonales continúan multiplicándose, orientando a los promotores hacia formatos de microestudios e impulsando una prima por unidades inteligentes y energéticamente eficientes. El endurecimiento monetario ha elevado las tasas hipotecarias promedio por encima del 4%, inclinando la preferencia de los compradores hacia los alquileres y reforzando el argumento a favor de las plataformas de construcción para alquiler. En paralelo, los programas de oferta del sector público y los incentivos fiscales favorables a los REIT están reduciendo las barreras para los grandes arrendadores, mientras que la adopción tecnológica —monitoreo energético mediante IoT y construcción modular— reduce los costos operativos y acelera los plazos de los proyectos.

Conclusiones Clave del Informe

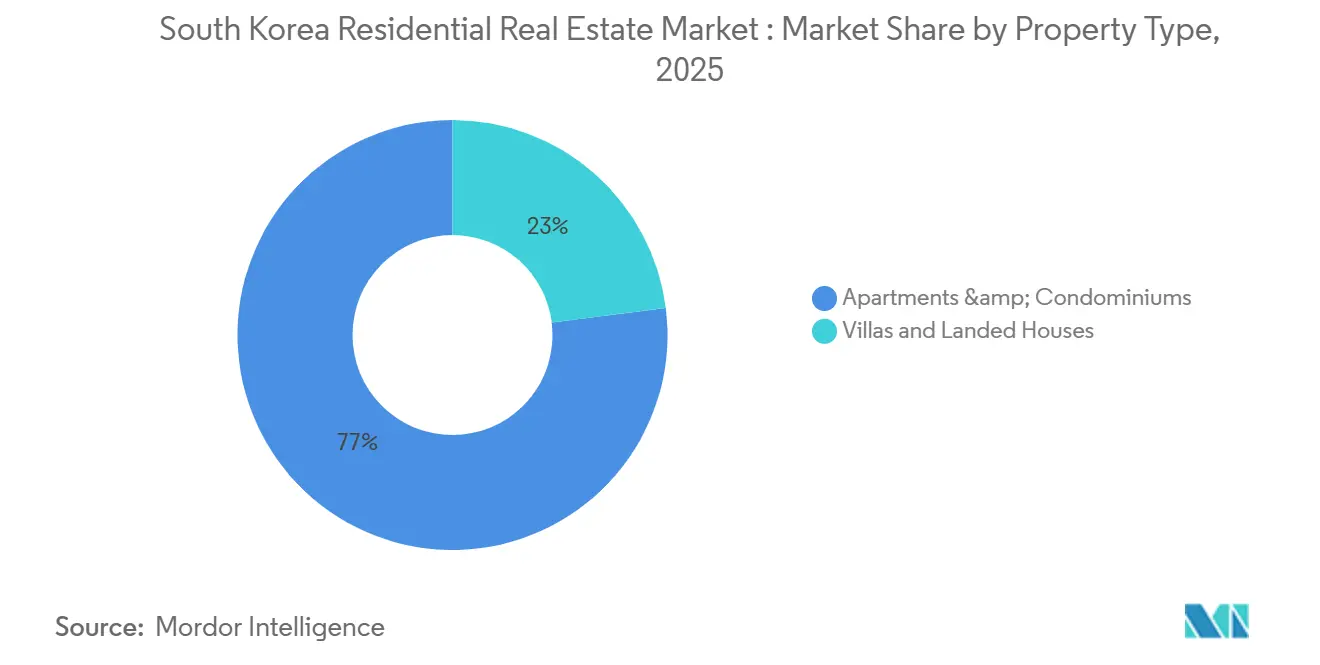

- Por tipo de propiedad, los apartamentos y condominios representaron el 77% de la participación del mercado inmobiliario residencial de Corea del Sur en 2025, mientras que se proyecta que las villas y casas unifamiliares se expandirán a una CAGR del 4,75% hasta 2031.

- Por banda de precio, el segmento de mercado medio representó el 63% del tamaño del mercado inmobiliario residencial de Corea del Sur en 2025, mientras que se espera que el segmento asequible registre una CAGR del 4,69% hasta 2031.

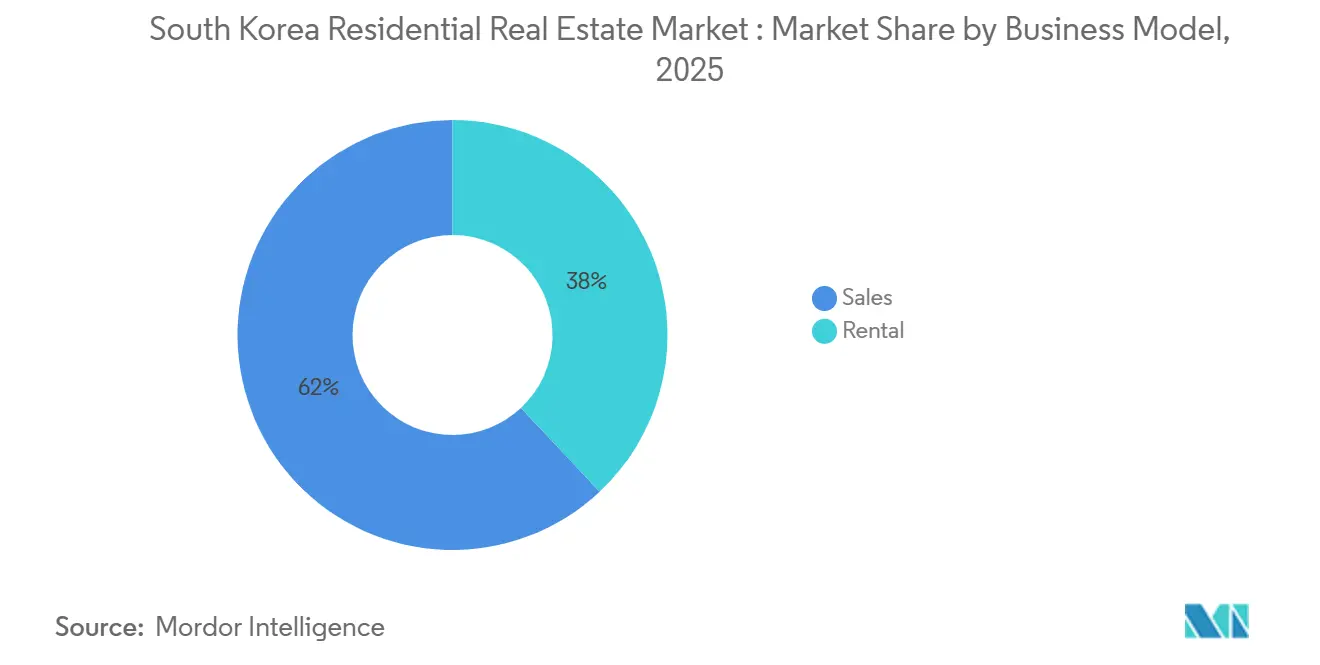

- Por modelo de negocio, las ventas representaron el 62,00% del mercado en 2025, mientras que se proyecta que el segmento de alquiler se expanda a una CAGR del 4,85% entre 2026 y 2031, respaldado por la creciente preferencia por la propiedad con activos ligeros y los modelos de uso flexible.

- Por modalidad de venta, las transacciones secundarias captaron el 65,21% del volumen en 2025; se prevé que las ventas primarias crezcan al 4,80% hasta 2031, ya que el cumplimiento del código de edificios de energía cero impulsa el atractivo de las nuevas construcciones.

- Por región, Seúl lideró con una participación de ingresos del 41% en 2025, pero se prevé que Busan avance a una CAGR del 4,87% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario Residencial de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsores | (~)% Impacto en la CAGR | Enfoque Geográfico | Horizonte Temporal del Impacto |

|---|---|---|---|

| El plan de estabilidad de vivienda pública de alquiler acelera la oferta | +0.8% | Nacional (Seúl, Incheon, Gyeonggi) | Mediano plazo (2-4 años) |

| El aumento de hogares unipersonales incrementa la demanda de microunidades | +0.7% | Seúl, Busan, núcleos metropolitanos | Largo plazo (≥ 4 años) |

| Las reducciones fiscales a los REIT estimulan los flujos de capital para construcción en alquiler | +0.6% | Seúl, Gyeonggi, Incheon | Mediano plazo (2-4 años) |

| El código de energía cero eleva la prima por nuevas construcciones eficientes | +0.5% | Nacional, con inicio en Seúl e Incheon | Mediano plazo (2-4 años) |

| Los subsidios para la modernización de hogares inteligentes impulsan la renovación | +0.4% | Seúl, Gyeonggi, inicio en Busan | Corto plazo (≤ 2 años) |

| Las plataformas de propiedad fraccionada amplían el acceso minorista | +0.3% | Nacional, centros digitales | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

El Plan de Estabilidad de Vivienda Pública de Alquiler Acelera la Cartera de Oferta

El programa 2023-2028 tiene como objetivo 270.000 nuevas unidades de alquiler anuales y entregó 54.000 en 2025, aliviando la escasez en los corredores orientados al transporte público alrededor de Seúl e Incheon. El aumento del inventario está presionando a los arrendadores privados a diferenciarse mediante servicios y comodidades en lugar de precios, mientras que los fondos de pensiones se asocian con Korea Land & Housing Corporation para asegurar flujos de caja a largo plazo bajo reglas favorables de REIT.

El Aumento de Hogares Unipersonales Incrementa la Demanda de Microunidades

Los datos de población muestran que los hogares unipersonales aumentarán hasta 9,24 millones para 2050, lo que se traduce en una demanda persistente de estudios de menos de 40 m². Los promotores están redistribuyendo las plantas de los edificios —Samsung C&T asignó el 35% de una reciente torre en Gangnam a microunidades—, impulsando la adopción de la construcción modular y erosionando la estructura tradicional de arrendamiento jeonse de suma global de Corea.

Las Reducciones Fiscales a los REIT Estimulan los Flujos de Capital para Construcción en Alquiler

Las enmiendas de junio de 2024 redujeron las tasas impositivas principales sobre los REIT residenciales al 16%, lo que impulsó compromisos institucionales por USD 4.200 millones en 2025, un salto interanual del 38%. Los conglomerados están ahora pasando de modelos orientados a las ventas a carteras de alquiler que integran servicios inteligentes y mantenimiento predictivo, elevando los estándares de servicio al inquilino en toda la industria.

El Código de Energía Cero Eleva la Prima por Nuevas Construcciones Eficientes

El código de neutralidad de carbono de enero de 2024 exige que las nuevas viviendas compensen el 20% del consumo anual mediante energías renovables en el sitio. Los mayores costos de construcción se recuperan íntegramente: los apartamentos conformes con el estándar de edificios de energía cero en Songpa se vendieron con primas del 14-16% en 2025, respaldados por descuentos en hipotecas verdes de hasta 0,7 puntos porcentuales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % Impacto en la CAGR | Enfoque Geográfico | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las tasas hipotecarias se mantienen por encima del 4% tras el endurecimiento de la política monetaria | -0.6% | Nacional, con mayor intensidad en Seúl y Gyeonggi | Corto plazo (≤ 2 años) |

| Las normas más estrictas de DTI/LTV limitan la capacidad de endeudamiento | -0.5% | Áreas metropolitanas de alto precio | Mediano plazo (2-4 años) |

| La reducción de la cohorte en edad de trabajar limita la absorción a largo plazo | -0.4% | A nivel nacional, con mayor agudeza en ciudades terciarias | Largo plazo (≥ 4 años) |

| La revalorización del impuesto a la propiedad de 2025 incrementa los costos de tenencia | -0.3% | Gangnam, Seocho, Songpa | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Las Tasas Hipotecarias Se Mantienen Elevadas

Las tasas de política monetaria al 3,5% mantienen los préstamos hipotecarios promedio por encima del 4%, lo que obliga a que los pagos mensuales de una hipoteca de USD 300.000 absorban más del 38% del ingreso medio de los hogares de Seúl. La presión sobre la asequibilidad redirige la demanda hacia los alquileres y ralentiza el lanzamiento de nuevos proyectos a medida que se comprimen las tasas internas de retorno de los promotores.

Las Normas Más Estrictas de DTI/LTV Limitan el Endeudamiento

El marco de DSR estresado de septiembre de 2024 evalúa a los prestatarios 150 puntos básicos por encima de las tasas actuales, reduciendo la elegibilidad del tamaño del préstamo en aproximadamente un 15%. Los solicitantes autónomos y los compradores de múltiples unidades enfrentan reducciones más pronunciadas, prolongando el período de los "arrendatarios involuntarios" que no pueden cubrir las brechas de depósito.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Los Apartamentos Anclan la Demanda Mientras las Villas Recuperan Atractivo

Los apartamentos y condominios contribuyeron con el 77% del valor de 2025, subrayando el ADN urbano de gran altura de Corea[1]Korea Real Estate Board, "Estadísticas de Transacciones Residenciales," REB.OR.KR. El enfoque regulatorio en los corredores de transporte público continúa canalizando la oferta masiva hacia formatos verticales; sin embargo, se proyecta que las villas y casas unifamiliares crezcan a una CAGR del 4,75% a medida que las familias con hijos en edad escolar y los jubilados migran hacia suburbios de menor densidad en Gyeonggi y la costa de Busan. Los estándares de neutralidad de carbono amplían esta brecha: las torres conformes con el estándar de edificios de energía cero disfrutan de primas de venta de dos dígitos, mientras que los promotores de villas compensan los mayores costos verdes por unidad mediante paneles modulares y centros solares vecinales. El tamaño del mercado inmobiliario residencial de Corea del Sur para las villas es comparativamente pequeño hoy en día, pero los nuevos enlaces de autopistas previstos para 2027 reducirán los tiempos de desplazamiento y aumentarán el atractivo suburbano.

El parque de edificios de gran altura construidos antes de 2010 lucha con deficiencias de eficiencia que deprimen los valores de reventa entre un 10-12% en comparación con las nuevas construcciones. Las subvenciones para la modernización se destinan primero a los complejos de alta densidad, colocando a las villas en una encrucijada estratégica: desarrollar enclaves ecológicos de lujo o arriesgarse a una relevancia marginal. El proyecto piloto de conjunto de villas de Samsung C&T cerca de Suwon, que incorpora microrredes renovables compartidas, ilustra cómo los formatos de baja densidad pueden coexistir con la hoja de ruta de neutralidad neta de carbono del país.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Precio: La Oferta Asequible Gana Impulso

Las unidades entre USD 300.000 y USD 600.000 representaron el 63% de la facturación de 2025, consolidando el mercado medio como la columna vertebral de las transacciones urbanas. Sin embargo, se prevé que el stock asequible por debajo de USD 300.000 se expanda a una CAGR del 4,69%, impulsado por los alquileres públicos y los préstamos con ventajas fiscales. La participación del mercado inmobiliario residencial de Corea del Sur para las viviendas asequibles está creciendo más rápidamente en las ciudades satélite donde los costos del suelo siguen siendo manejables. LH Corporation destinó el 68% de su cartera de 2025 a precios por debajo de USD 250.000, generando una compresión de los alquileres para los arrendadores privados cercanos.

Por el contrario, el producto de lujo por encima de USD 600.000 se queda atrás con una CAGR del 4,20%, ya que los techos más estrictos de DTI y los mayores impuestos de tenencia moderan el apetito especulativo. Incluso el estrato de lujo de Gangnam registró una contracción del volumen del 6% en 2025, lo que empuja a los fondos institucionales a explorar distritos con precios más accesibles y rendimientos más saludables. Los promotores que adaptan planes de pago flexibles y ofrecen participaciones fraccionadas están amortiguando parcialmente la caída de las ventas en el segmento alto.

Por Modelo de Negocio: El Ascenso del Alquiler Mantiene el Impulso

Las transacciones de propiedad aún representaron el 62% del valor de mercado en 2025; sin embargo, el modelo de alquiler avanza a una CAGR del 4,85% hasta 2031, remodelando la dinámica de los flujos de caja en todo el tamaño del mercado inmobiliario residencial de Corea del Sur. Los contratos mayoristas mensuales registraron un aumento interanual del 18% a medida que las elevadas tasas hipotecarias redujeron la elegibilidad para el endeudamiento. Los depósitos jeonse están disminuyendo, erosionando un canal de capital histórico para los pequeños arrendadores, mientras que las carteras institucionales prosperan gracias a flujos de ingresos mensuales predecibles.

La política está amplificando esta rotación: el alivio fiscal a los REIT y el objetivo anual de 270.000 unidades de alquiler público canalizan capital hacia los esquemas de alquiler. Las compañías de seguros y los fondos de pensiones asignaron el 34% de sus compromisos residenciales de 2025 a alquileres en Busan y Gyeonggi, frente al 22% de dos años antes, reflejando un comportamiento de búsqueda de rendimiento geográficamente diversificado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Venta: La Prima de la Nueva Construcción se Amplía

Las viviendas de reventa representaron el 65,21% de los cierres en 2025, poniendo de relieve el profundo mercado secundario del mercado inmobiliario residencial de Corea del Sur. Sin embargo, las transacciones de nueva construcción están en camino de alcanzar una CAGR del 4,80%, superando el ritmo del 4,35% de las reventas, ya que los códigos de eficiencia energética atraen a compradores que buscan facturas de servicios más bajas. Los lanzamientos de Songpa en 2025 obtuvieron diferenciales de precio del 14-16% sobre el stock comparable anterior a 2010, validando la disposición a pagar por una vivienda inteligente y sostenible.

El inventario más antiguo corre el riesgo de una obsolescencia acelerada sin inversión en modernización. Solo en Seúl, 112.000 unidades de apartamentos construidas antes del año 2000 no superarán las auditorías energéticas obligatorias para 2028, con riesgo de depreciación en las valoraciones a menos que los arrendadores aprovechen los subsidios de modernización mediante IoT. Mientras tanto, la demanda de ventas primarias sigue siendo modesta en las ciudades terciarias donde las carteras de nueva construcción son más escasas y la asequibilidad supera a la eficiencia.

Análisis Geográfico

Seúl mantuvo una participación dominante del 41% del valor de 2025, respaldada por su densidad de empleo e infraestructura de transporte público[2]Statistics Korea, "Datos Regionales de PIB y Población," KOSTAT.GO.KR. No obstante, su CAGR proyectada se modera al 4,20% a medida que las restricciones de zonificación, los mayores impuestos y las presiones sobre la asequibilidad frenan el crecimiento incremental. La Provincia de Gyeonggi circundante se beneficia de la demanda desbordante, trazando una trayectoria de crecimiento del 4,50% impulsada por extensiones de metro y la finalización de autopistas en 2027 que reducirán los tiempos de desplazamiento en casi 20 minutos.

Busan emerge como el centro de más rápido crecimiento con una CAGR del 4,87% hasta 2031. La modernización portuaria, la demanda de segundas residencias por parte de jubilados y la preparación para la Exposición Mundial 2030 están dinamizando tanto los mercados de venta como de alquiler, con precios medios de vivienda aproximadamente un 45% por debajo de los niveles de referencia de Seúl. Incheon sigue con una trayectoria del 4,60% a medida que la expansión del aeropuerto atrae a profesionales expatriados. Las metrópolis secundarias como Daegu y Gwangju se quedan atrás con aproximadamente un 4,35%, obstaculizadas por la emigración juvenil y el empleo de alto valor limitado; sin embargo, la reurbanización selectiva en torno a los campus universitarios ofrece bolsas de resiliencia.

Los rendimientos de alquiler divergentes acentúan el giro regional: Seúl promedia por debajo del 3%, mientras que Busan e Incheon ofrecen entre el 3,8% y el 4,4%, lo que lleva a los fondos a reequilibrar sus carteras. Los esquemas de hipotecas verdes subsidiadas amplían aún más la brecha, ya que los compradores con necesidad de capital persiguen proyectos vinculados a incentivos más allá del costoso núcleo de la capital.

Panorama Competitivo

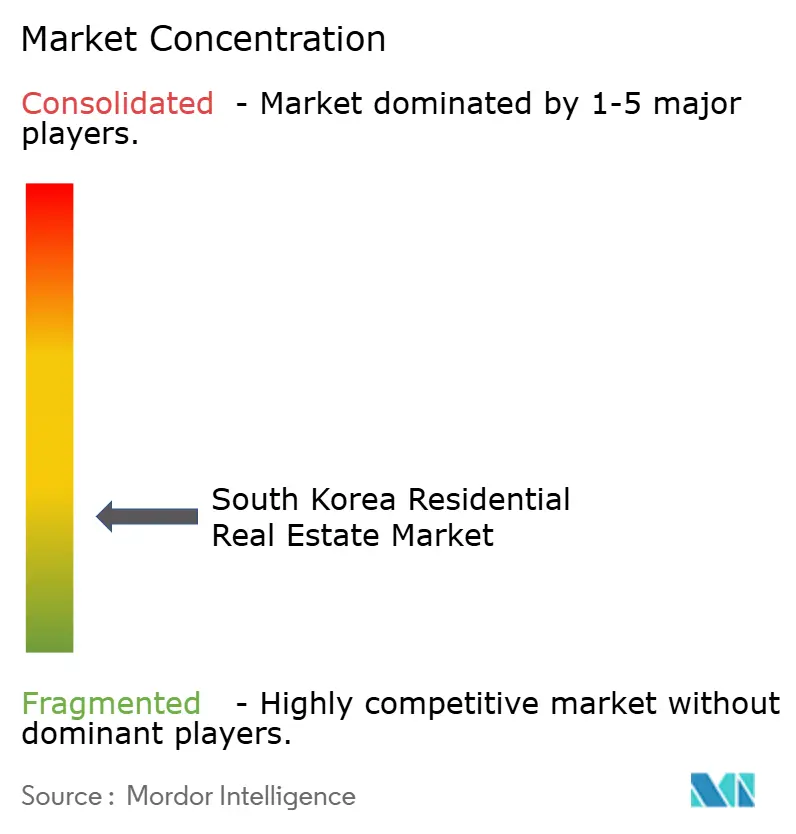

La concentración del mercado es moderada. Korea Land & Housing Corporation ancla la producción de alquiler público, dejando a los conglomerados —Hyundai Development, Samsung C&T, GS E&C, Lotte E&C— competir en integración tecnológica y escala de construcción para alquiler. La reforma fiscal de los REIT catalizó USD 1.800 millones en compromisos de construcción para alquiler por parte de Hyundai y Lotte en 2025, un giro marcado respecto a las carteras anteriores centradas en ventas.

La tecnología es el nuevo campo de batalla. La alianza de GS E&C con un proveedor de IoT de Seúl redujo los costos operativos hasta en un 9% en 12.000 unidades, mientras que las fábricas modulares de Samsung C&T recortaron el gasto por unidad en un 15% y aceleraron los ciclos de los proyectos[3]Samsung C&T Relaciones con Inversores, "Despliegues de Construcción Modular," SAMSUNGCNT.COM. La innovación en espacios no explotados florece en los suburbios de Gyeonggi y Busan, donde los promotores prueban comunidades de villas con centros de movilidad eléctrica compartida y guarderías en el sitio.

Las plataformas de propiedad fraccionada, respaldadas por los principales constructores, fragmentan aún más el canal de corretaje tradicional. La oferta tokenizada de Hyundai Development en 2025 demostró cómo las preventas a inversores minoristas pueden reducir el riesgo de financiamiento al tiempo que ofrecen entradas por debajo de USD 10.000. Mientras tanto, los arrendadores tradicionales, presionados por mayores impuestos a la propiedad, están cediendo activos más antiguos a los REIT que buscan oportunidades de renovación a escala.

Líderes de la Industria Inmobiliaria Residencial de Corea del Sur

Booyoung Group

Korea Land and Housing Corporation.

Hyundai Development Company (HDC)

GS Engineering & Construction

Lotte Engineering & Construction

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: LH y Hyundai Development acordaron codesarrollar 8.400 unidades de alquiler en Incheon y Gyeonggi, aprovechando la construcción modular para ofrecer alquileres entre un 15-18% por debajo de los niveles vigentes.

- Enero de 2026: Samsung C&T obtuvo un contrato de USD 315 millones para un complejo de 1.200 unidades con estándar de edificio de energía cero en Songpa, con sistemas de hogar inteligente integrados y energía solar en el sitio.

- Diciembre de 2025: GS E&C adquirió una cartera de 340 unidades en Busan por USD 280 millones, con planes de modernización orientados a incrementos de alquiler del 8-12% para 2027.

- Noviembre de 2025: Lotte E&C y una empresa emergente de tecnología inmobiliaria lanzaron una plataforma de arrendamiento digital para reducir los ciclos de vacancia hasta en cuatro semanas en 14.000 unidades.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado inmobiliario residencial de Corea del Sur como el valor acumulado de viviendas nuevas y existentes, apartamentos, condominios, villas y casas en terreno transaccionadas para uso propio o arrendamiento a largo plazo, monetizadas a precios de mercado vigentes y registradas en won coreano antes de una conversión uniforme a USD.

Exclusión del alcance: Los apartamentos de servicio para estancias cortas, los officetels y los locales comerciales o industriales quedan excluidos para mantener un enfoque puramente residencial.

Descripción general de la segmentación

- Por Modelo de Negocio

- Ventas

- Alquiler

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor complementaron los documentos con entrevistas y encuestas en línea a promotores inmobiliarios, prestamistas hipotecarios, empresas de tasación, agentes de compradores y planificadores municipales en Seúl, Busan, Daegu y ciudades satélite emergentes. Estas conversaciones verificaron los factores de costos, el sentimiento de la demanda y la adopción realista de los incentivos de política, lo que nos permitió ajustar con precisión los supuestos de precio y volumen que habíamos esbozado a partir de datos secundarios.

Investigación documental

Comenzamos con un trabajo documental estructurado que extrajo indicadores macroeconómicos y microeconómicos del mercado de vivienda de portales públicos autorizados como el Ministerio de Tierra, Infraestructura y Transporte (MOLIT), Estadísticas de Corea (KOSIS), estadísticas monetarias del Banco de Corea y los paneles del Korea Housing Market Institute. El contexto adicional sobre la dispersión de precios y la asequibilidad provino de los conjuntos de datos regionales de vivienda de la OCDE, mientras que los cambios regulatorios se mapearon a través de los rastreadores de proyectos de ley de la Asamblea Nacional y los documentos de política. Para enriquecer la inteligencia a nivel empresarial, D&B Hoovers y Dow Jones Factiva incorporaron presentaciones de empresas y noticias de transacciones a nuestro conjunto de evidencias. Las fuentes citadas ilustran la amplitud del material consultado; muchas otras publicaciones de reconocida credibilidad complementaron la verificación de hechos y la interpretación.

Dimensionamiento del mercado y pronóstico

Anclamos la línea de base de 2025 mediante una reconstrucción de arriba hacia abajo que multiplica los recuentos de transacciones de vivienda reportados por MOLIT por los precios de venta promedio específicos de cada segmento, y luego superpone la valoración del inventario de alquiler utilizando bandas de rendimiento observadas. Las consolidaciones de proveedores y las verificaciones de ASP muestreadas por superficie construida sirven como pruebas cruzadas de abajo hacia arriba antes de fijar los totales. Variables clave como las tasas de formación de hogares, los flujos de migración urbana, las trayectorias de las tasas hipotecarias, las terminaciones de construcción y las cuotas de oferta gubernamentales alimentan una regresión multivariante, cuyos coeficientes se someten a pruebas de estrés bajo escenarios alternativos de inflación y crédito. Las brechas de datos en las cifras de condados rurales se subsanaron mediante imputación por razón a partir de clústeres de densidad similar, validados durante las conversaciones con prestamistas.

Ciclo de validación de datos y actualización

La triangulación es iterativa. Una varianza superior a +/-5% respecto a los valores de garantía del Banco de Corea o los índices del Korea Appraisal Board desencadena una revisión por parte del analista. Los resultados preliminares se someten a revisión por parte de personal sénior, tras lo cual el modelo se actualiza cada año, con ajustes intermedios activados por cambios de política, grandes subastas de terrenos o variaciones significativas en las tasas de interés.

Por qué la línea de base del mercado inmobiliario residencial de Corea del Sur de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas segmentan el mercado de manera diferente, emplean indicadores de precios distintos o actualizan las cifras en intervalos irregulares.

Los principales factores de brecha aquí incluyen el tratamiento variable del valor de reventa en el mercado secundario, la inclusión o exclusión de la capitalización del inventario de alquiler, y el grado en que las ciudades provinciales se integran en los totales nacionales.

Cuando otros se basan en rastreadores de precios de fuente única o tasas de conversión estáticas, nosotros aplicamos series de ASP combinadas y actualizaciones trimestrales de tipo de cambio, y nuestra cadencia de actualización anual captura los ajustes de política de rápida evolución que determinan el apalancamiento del comprador.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 402.02 B | ���ϲ����� | - |

| USD 248.31 B | Regional Consultancy A | Excluye el segmento de alquiler y reduce el alcance a las ventas de obra nueva en seis áreas metropolitanas |

| USD 85.42 B | Industry Journal B | Contabiliza únicamente las transacciones registradas por promotores, omite las operaciones en el mercado secundario y aplica un descuento de precio conservador |

En resumen, nuestra combinación disciplinada de alcance transparente, variables de múltiples fuentes y validación de doble vía ofrece una línea de base equilibrada y reproducible en la que los tomadores de decisiones pueden confiar, manteniéndose al mismo tiempo atentos a las realidades cambiantes del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado inmobiliario residencial de Corea del Sur?

El sector alcanzó USD 366,23 mil millones en 2026 y está en camino de llegar a USD 457,50 mil millones para 2031.

¿A qué velocidad está creciendo el segmento de alquiler en comparación con las ventas?

Se proyecta que el valor del alquiler crecerá a una CAGR del 4,85% durante el período de pronóstico.

¿Qué región tiene el pronóstico de expansión más rápida?

Busan está preparada para una CAGR del 4,87% hasta 2031, impulsada por las mejoras portuarias y la demanda de jubilados.

¿Qué impacto tiene el código de edificios de energía cero en los precios?

Los nuevos apartamentos conformes con el estándar de edificios de energía cero se están vendiendo con primas del 14-16% sobre el stock más antiguo, gracias a las menores facturas de servicios y los incentivos de hipotecas verdes.

Última actualización de la página el: