Tamaño y participación del mercado global de caspofungina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

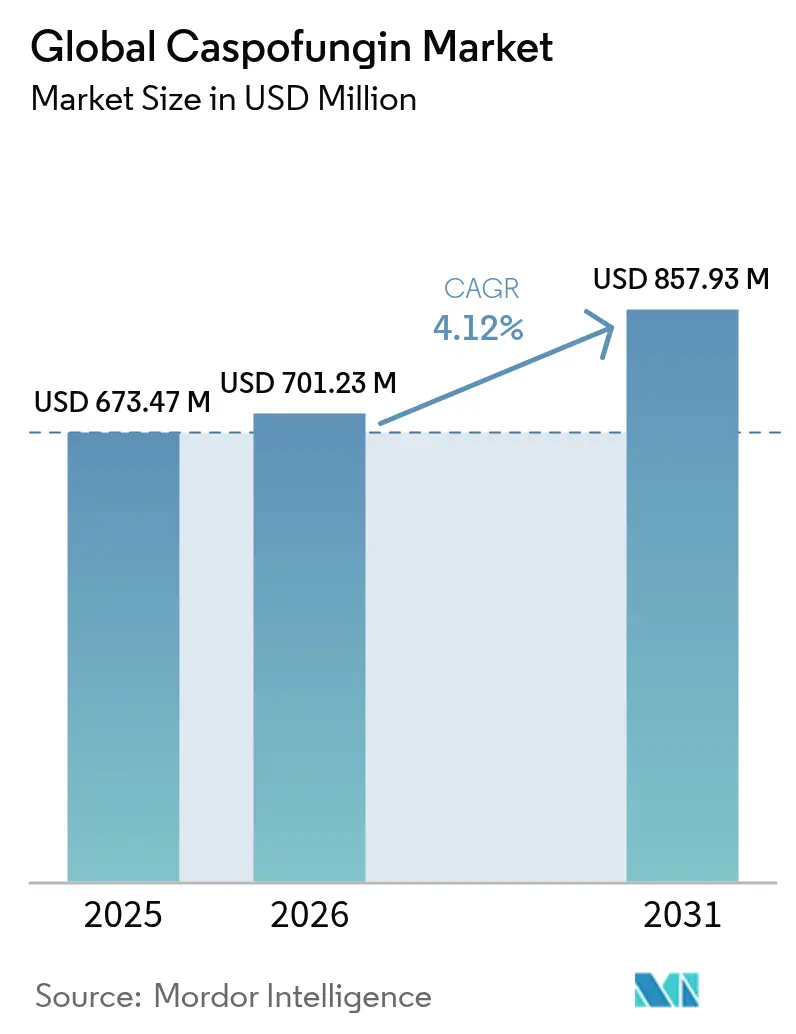

| Tamaño del Mercado (2026) | 701.23 Millones de dólares |

| Tamaño del Mercado (2031) | 857.93 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

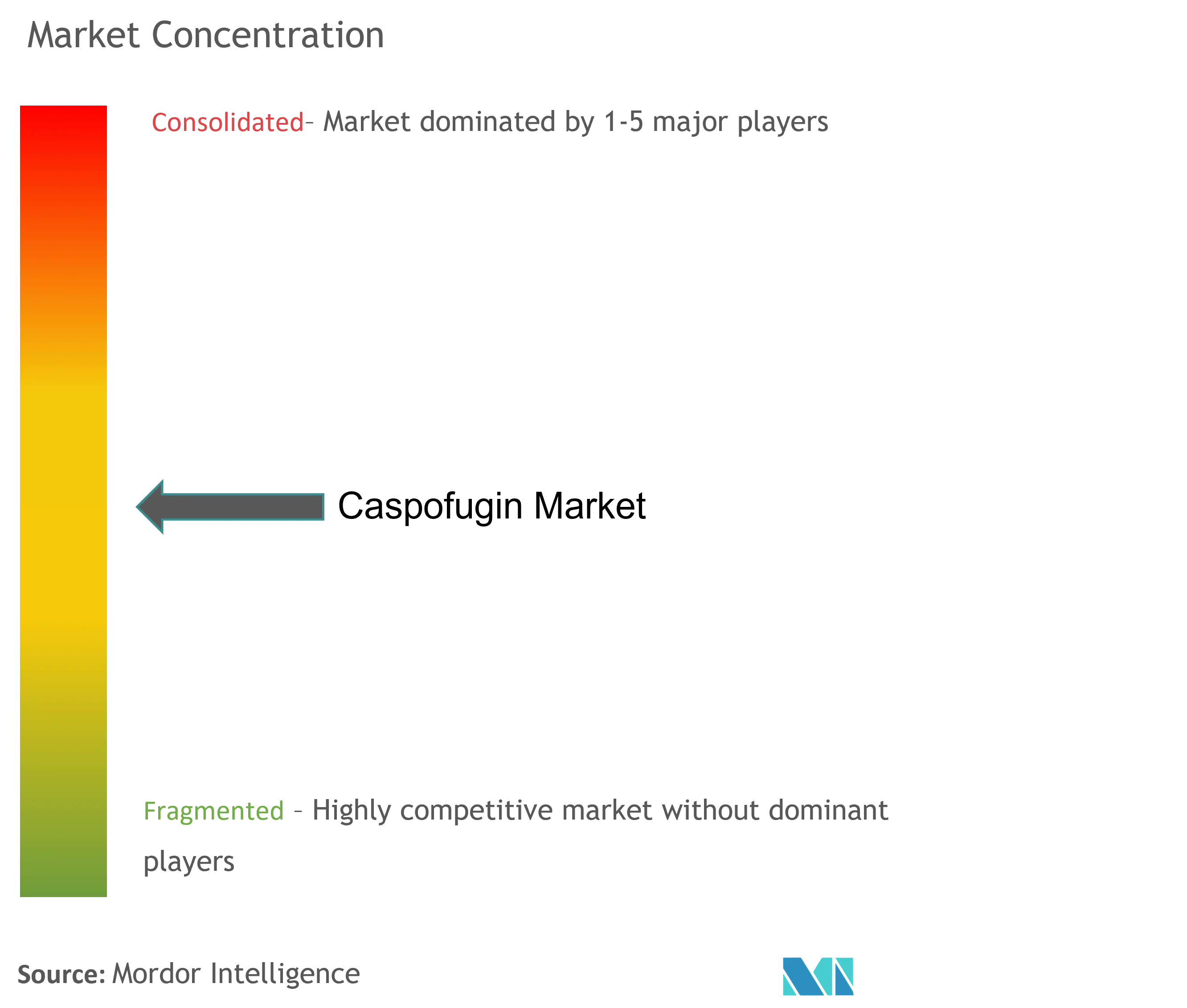

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado global de caspofungina por ���ϲ�����

El tamaño del mercado de caspofungina fue valorado en 673,47 millones de USD en 2025 y se estima que crecerá desde 701,23 millones de USD en 2026 hasta alcanzar los 857,93 millones de USD en 2031, a una CAGR del 4,12% durante el período de pronóstico (2026-2031). Esta perspectiva subraya el papel duradero del fármaco como piedra angular de la clase de las equinocandinas para la candidiasis invasiva y la aspergilosis en pacientes inmunocomprometidos, a pesar de la llegada de competidores de acción prolongada como rezafungina. La demanda constante proviene de hospitales que valoran el equilibrio confiable entre seguridad y eficacia de la caspofungina cuando la resistencia a los azoles compromete las opciones de primera línea. La resiliencia más amplia del mercado refleja además el aumento de las tasas de infecciones fúngicas en UCI, los volúmenes de trasplantes inmunosupresores y la creciente conciencia sobre la alta mortalidad vinculada a los brotes de Candida auris.

Los programas hospitalarios de administración de antimicrobianos ahora enfatizan las prácticas de preservación de equinocandinas; sin embargo, la prescripción de caspofungina sigue expandiéndose en entornos donde los datos rápidos de susceptibilidad o el fracaso de los azoles hacen necesaria una cobertura empírica. Los medicamentos genéricos aprobados por la FDA de EE. UU., la Agencia Europea de Medicamentos y múltiples reguladores nacionales están reduciendo los precios de adquisición, promoviendo una mayor inclusión en los formularios incluso en hospitales con restricciones presupuestarias. Al mismo tiempo, los clínicos evalúan la formulación exclusivamente intravenosa del fármaco, las reacciones a la infusión mediadas por histamina y la resistencia emergente a las equinocandinas al elegir la terapia, creando espacio para alternativas de administración semanal y diagnósticos avanzados que moldeen los futuros algoritmos de tratamiento.

Conclusiones clave del informe

- Por indicación, la candidiasis lideró con una participación de ingresos del 45,24% en 2025; se pronostica que las aftas orofaríngeas se expandirán a una CAGR del 5,61% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias retuvieron el 59,74% de la participación del mercado de caspofungina en 2025, mientras que las farmacias en línea registraron la CAGR proyectada más rápida del 5,93% hasta 2031.

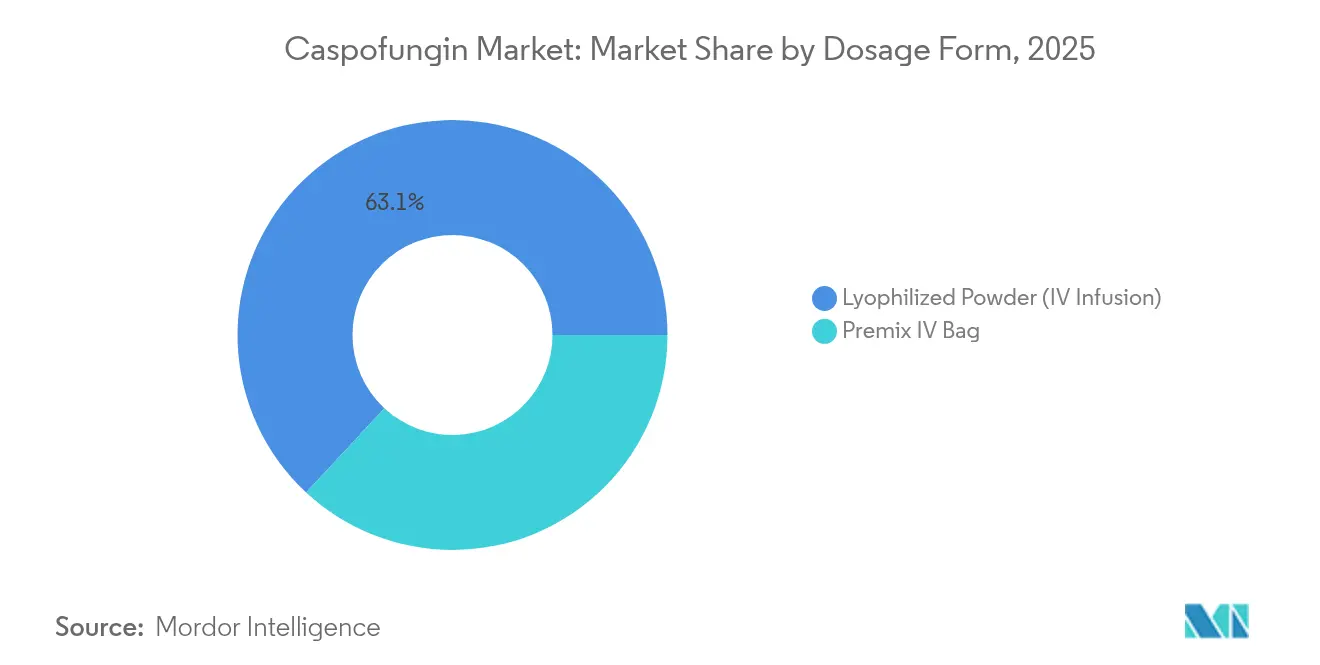

- Por forma farmacéutica, el polvo liofilizado representó el 63,08% del tamaño del mercado de caspofungina en 2025; se prevé que las bolsas de infusión IV premezcladas crezcan a una CAGR del 5,34% hasta 2031.

- Por geografía, América del Norte capturó el 39,92% de los ingresos de 2025; se proyecta que ��������-�ʲ���í�ھ����� supere a todas las regiones con una CAGR del 6,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de caspofungina

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente prevalencia de candidiasis invasiva entre pacientes de UCI | +0.8% | Global, especialmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de genéricos tras la expiración de la patente de Cancidas | +0.6% | Global, adopción temprana en mercados emergentes | Corto plazo (≤ 2 años) |

| Aumento en trasplantes de células madre y de órganos sólidos | +0.9% | América del Norte y Europa, en expansión hacia ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Adopción hospitalaria de protocolos de administración de preservación de equinocandinas | +0.5% | América del Norte y Europa, adopción gradual en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Auge de brotes de Candida auris resistente a los azoles | +0.7% | Global, focos en regiones con alta densidad de atención médica | Mediano plazo (2-4 años) |

| Desarrollo de rezafungina de administración semanal | +0.4% | América del Norte y Europa inicialmente | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente prevalencia de candidiasis invasiva entre pacientes de UCI

La incidencia de candidemia ascendió a 7,4 casos por cada 100.000 habitantes en 10 sitios centinela de EE. UU. La COVID-19 tensionó aún más las medidas de control de infecciones, aumentando el uso de ventilación mecánica y líneas centrales que elevan el riesgo de infección fúngica. Las UCI cardíacas pediátricas reportaron 21,8 episodios por cada 1.000 ingresos y una mortalidad del 61,1%, reforzando el impulso clínico para la terapia empírica temprana con equinocandinas. Los análisis de duración de estancia muestran que los pacientes con candidiasis invasiva tratados con equinocandinas de acción prolongada promedian 25,2 días frente a 28,3 días con caspofungina tradicional, aunque la optimización de los protocolos de dosificación puede reducir esta brecha. El vínculo persistente entre la complejidad de la UCI y la candidemia sostiene la demanda en el mercado de caspofungina, incluso cuando los hospitales refinan la administración antifúngica.

Expansión de genéricos tras la expiración de la patente de Cancidas

Los fabricantes aprobados por la FDA —incluyendo Fresenius Kabi, Sandoz, Sagent Pharmaceuticals y Alvogen— ofrecen actualmente viales de acetato de caspofungina de 50 mg y 70 mg incluidos en el Orange Book. Las reclamaciones de Medicaid en EE. UU. muestran un reembolso decreciente por vial desde 2019, ilustrando la presión a la baja en precios que mejora la inclusión en formularios [1]L. Garcia et al., "Competencia genérica y precios de antifúngicos," mdpi.com. Productores indios como Senores Pharmaceuticals han registrado caspofungina en 43 países, ampliando el suministro global. Si bien la fabricación liofilizada estéril sigue siendo intensiva en capital, los genéricos están aliviando las restricciones presupuestarias y fomentando una mayor competencia en la industria de caspofungina sin mercantilizar completamente el segmento.

Aumento de trasplantes de células madre hematopoyéticas y de órganos sólidos (inmunosupresión)

Los volúmenes de trasplantes de células madre hematopoyéticas y de órganos sólidos continúan aumentando, creando una cohorte creciente de pacientes profundamente inmunocomprometidos vulnerables a infecciones fúngicas. Las guías del ECIL califican la caspofungina con grado B-I para la profilaxis en malignidades hematológicas pediátricas, sustentando su sostenido estatus de primera línea. Los receptores de trasplante renal enfrentan una mortalidad del 25-50% cuando se desarrollan micosis invasivas, y las especies de Candida constituyen hasta el 70% de esas infecciones. La intervención antifúngica temprana reduce demostrablemente la mortalidad intrahospitalaria y la utilización de recursos en UCI, justificando el gasto empírico en caspofungina a pesar de las ventajas de costo de los genéricos.

Auge de brotes de Candida auris resistente a los azoles

La mortalidad por Candida auris oscila entre el 25% y el 70%, y los casos clínicos aumentaron cinco veces entre 2019 y 2022 en los Estados Unidos. La vigilancia genómica italiana documentó 503 casos entre 2019 y 2022, revelando la emergencia independiente de resistencia a las equinocandinas tras exposición prolongada a caspofungina. La persistencia ambiental y el infradiagnóstico en entornos con recursos limitados oscurecen la verdadera carga del patógeno, aumentando la dependencia de equinocandinas de amplio espectro. El monitoreo continuo de la resistencia se ha vuelto parte integral de las estrategias de administración hospitalaria, moldeando aún más la dinámica de la demanda en el mercado de caspofungina.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo de adquisición frente a fluconazol y anfotericina B | -0.8% | Global, mayor en países de ingresos bajos y medianos | Corto plazo (≤ 2 años) |

| Eventos adversos que incluyen síndrome de Stevens-Johnson y reacciones mediadas por histamina | -0.5% | Global, mayor escrutinio en mercados desarrollados | Mediano plazo (2-4 años) |

| Adopción lenta en países de ingresos bajos y medianos debido a la formulación exclusivamente intravenosa | -0.6% | ��������-�ʲ���í�ھ�����, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Señales tempranas de resistencia en C. glabrata y C. parapsilosis | -0.4% | Global, especialmente en regiones de alto uso | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto costo de adquisición frente a fluconazol y anfotericina B

Incluso con genéricos, el precio por vial de la caspofungina supera al del fluconazol y la anfotericina B convencional, lo que resulta especialmente impactante en sistemas de salud de bajos ingresos. Los estudios de costo-efectividad muestran que el gasto total en tratamiento aún puede favorecer a las equinocandinas gracias a estancias más cortas y menos eventos de toxicidad renal. Sin embargo, muchos formularios exigen confirmación microbiológica o consulta con un especialista en enfermedades infecciosas antes de autorizar la terapia, retrasando el tiempo hasta el tratamiento en pacientes críticos y moderando el crecimiento inmediato del mercado de caspofungina.

Eventos adversos que incluyen síndrome de Stevens-Johnson y reacciones mediadas por histamina

Aunque más segura que los azoles en contextos de toxicidad hepática y prolongación del intervalo QT, la caspofungina puede desencadenar reacciones histamínicas relacionadas con la infusión y casos raros de síndrome de Stevens-Johnson documentados en el sistema de notificación de eventos adversos de la FDA entre 2004 y 2022 [2]Sistema de notificación de eventos adversos de la FDA de EE. UU., "Actualización de seguridad de equinocandinas 2024," frontiersin.org. Los ensayos clínicos muestran tasas más altas de eventos adversos emergentes del tratamiento en comparación con rezafungina, lo que lleva a algunos prescriptores a preferir alternativas de administración semanal cuando están disponibles. El monitoreo rutinario de enzimas hepáticas agrega costo y complejidad, y la necesidad de acceso intravenoso confiable limita la aplicabilidad ambulatoria, particularmente en entornos pediátricos o con recursos limitados.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por indicación: el dominio de la candidiasis enfrenta el crecimiento de las aftas

La candidiasis contribuyó con el 45,24% de los ingresos de 2025, subrayando su estatus como principal objetivo de la terapia con equinocandinas ante la resistencia al fluconazol que alcanzó el 5,6% en los aislados de vigilancia. En este contexto, se pronostica que el tamaño del mercado de caspofungina para la candidiasis se expandirá a una CAGR del 3,92%, beneficiándose del refuerzo de las guías clínicas sobre el uso empírico de equinocandinas en candidemia no neutropénica. Las aftas orofaríngeas, aunque de menor ingreso en términos absolutos, se proyecta que crecerán un 5,61% anualmente hasta 2031, impulsadas por los receptores de trasplante de células madre y los pacientes con enfermedad pulmonar obstructiva crónica bajo tratamiento con esteroides inhalados.

El crecimiento de las aftas refleja las nuevas recomendaciones de la Sociedad Torácica Estadounidense que promueven un tratamiento antifúngico empírico más temprano en pacientes ventilados con colonización mucosa. Sin embargo, la tolerancia emergente a las equinocandinas en Candida tropicalis y las incertidumbres en la dosificación neonatal presentan obstáculos. Los regímenes de combinación en evaluación señalan una posible expansión futura de la indicación, pero también podrían desviar la demanda hacia nuevas modalidades si las tendencias de resistencia se aceleran.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por canal de distribución: el dominio hospitalario se encuentra con el crecimiento en línea

Las farmacias hospitalarias dispensaron el 59,74% de la caspofungina en 2025, una participación anclada en el formato exclusivamente intravenoso del fármaco y la necesidad de monitoreo cercano. El tamaño del mercado de caspofungina que pasa por canales institucionales debería aumentar gradualmente a medida que los ingresos hospitalarios se normalicen tras la pandemia y aumenten los volúmenes de trasplantes. Las farmacias especializadas en línea, aunque representan una base modesta hoy en día, se prevé que crezcan un 5,93% anual, impulsadas por la integración de servicios de infusión domiciliaria y la planificación coordinada del alta para reducir los costos hospitalarios.

Las plataformas de adquisición digital permiten a los hospitales asegurar precios por volumen y garantías de stock de emergencia, una práctica incentivada por los choques de suministro experimentados durante la COVID-19. A medida que los pagadores impulsan el reembolso basado en valor, el alta anticipada apoyada por terapia intravenosa ambulatoria puede inclinar el volumen hacia equinocandinas de acción más prolongada; no obstante, la amplia disponibilidad de genéricos mantiene a la caspofungina como opción de primera línea para muchos sistemas de salud.

Por forma farmacéutica: el polvo liofilizado lidera la innovación en bolsas premezcladas

El polvo liofilizado retuvo una participación del 63,08% en 2025, favorecido por la estabilidad en almacenamiento y el menor costo unitario incluso después de considerar la mano de obra de preparación en farmacia. Las bolsas de infusión IV premezcladas, que crecen a una CAGR del 5,34%, se adaptan a los flujos de trabajo de respuesta rápida al eliminar la reconstitución y minimizar el riesgo de errores de medicación. Los hospitales con grandes volúmenes de pacientes en cuidados críticos destacan el ahorro de tiempo como justificación para los mayores costos de adquisición.

La reciente aceptación por parte de la FDA de micafungina lista para usar indica apertura regulatoria hacia formatos de equinocandinas premezcladas, estimulando la inversión en investigación y desarrollo de presentaciones similares de caspofungina. Las futuras tecnologías liposomales y de liberación prolongada podrían alterar las distribuciones de volumen actuales, aunque las restricciones de carga de sodio y estabilidad deben resolverse antes de una adopción generalizada.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis geográfico

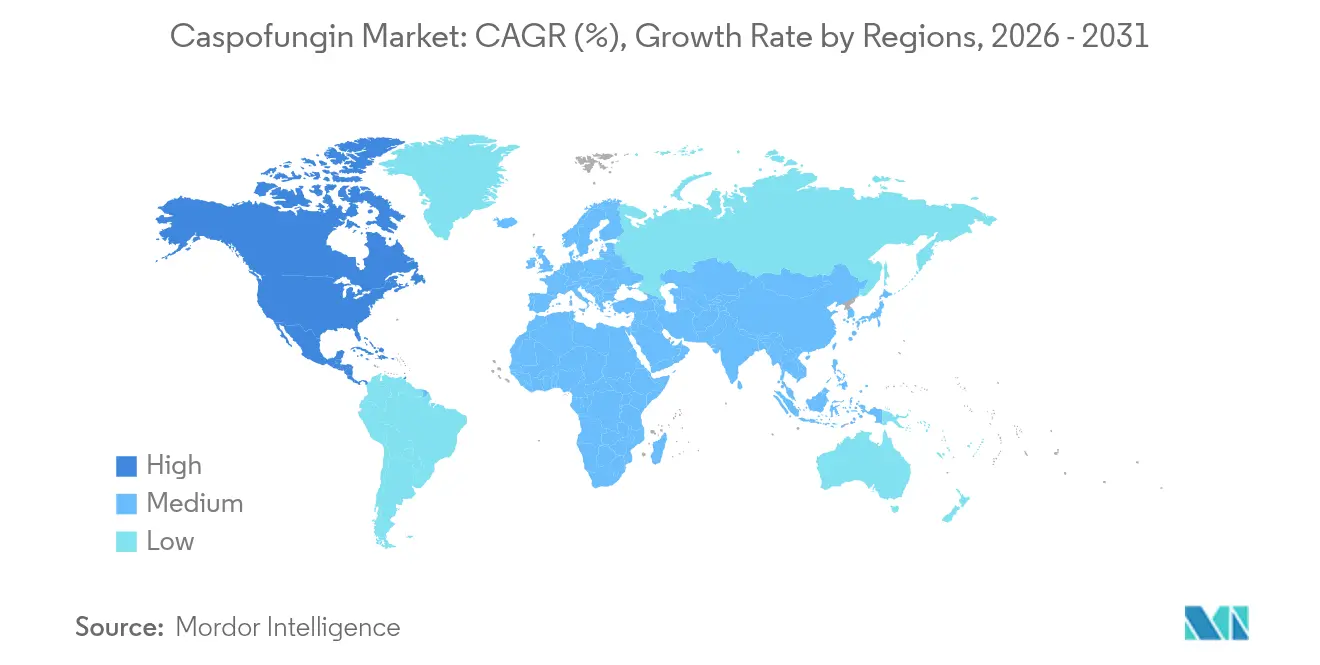

El liderazgo del 39,92% de ingresos de América del Norte descansa en redes hospitalarias integrales, alta capacidad de UCI y marcos de seguro que reembolsan las equinocandinas a pesar del mayor costo por vial. El uso de caspofungina en el 49,8% de los casos de candidemia en EE. UU. entre 2017 y 2021 ilustra la arraigada confianza clínica. Se espera que la rápida adopción de la administración guiada por diagnóstico refine la duración de la dosificación sin reducir materialmente el volumen a causa de la resistencia persistente a los azoles.

El mercado de caspofungina en ��������-�ʲ���í�ھ����� se está acelerando gracias a la expansión de los programas de trasplante, el creciente desarrollo de la capacidad de UCI y la vigilancia multicéntrica que destaca la mortalidad por infecciones fúngicas. Se proyecta que la participación combinada del mercado de caspofungina de China e India suba del 26,20% en 2025 al 31,70% en 2031, a medida que los genéricos reducen las barreras de entrada y las guías nacionales se alinean con las mejores prácticas internacionales. Las iniciativas gubernamentales de resistencia antimicrobiana, como el CFDSS de China, proporcionan la infraestructura fundamental para un diagnóstico más temprano y una terapia dirigida, impulsando así la demanda.

Europa, América Latina y Oriente Medio y África constituyen el resto del conjunto de la demanda. Las directivas europeas de administración de antimicrobianos sostienen un uso estable, mientras que el sur de Europa monitorea de cerca los grupos de C. auris tras el brote italiano, promoviendo sistemas de alerta temprana mejorados. Los hospitales latinoamericanos continúan transitando de la anfotericina B a las equinocandinas a medida que crecen los presupuestos de adquisición, aunque los costos de infraestructura intravenosa y cadena de frío moderan las tasas de adopción. En África, los programas de donantes internacionales y las guías de tratamiento de la Organización Mundial de la Salud pueden estimular el uso futuro una vez que mejore el suministro y la capacitación.

Panorama competitivo

El mercado de caspofungina muestra una consolidación moderada. El Cancidas original de Merck conserva reconocimiento de marca, pero ha cedido un volumen significativo a los proveedores genéricos aprobados por la FDA: Fresenius Kabi, Sandoz, Sagent Pharmaceuticals y Alvogen, junto con crecientes participantes asiáticos.

La competencia se centra en la confiabilidad de la fabricación, la investigación y desarrollo de formulaciones listas para usar y el apoyo integral a la administración, en lugar de simples reducciones de precio. La adquisición de la cartera de inyectables de Hikma y la expansión de plantas destacan el valor estratégico de la capacidad de fabricación estéril.

Cidara Therapeutics, a través de su asociación con Mundipharma, posiciona a rezafungina para transformar la economía de la estancia hospitalaria mediante dosificación semanal; los ensayos comparativos de Fase 3 en China enfrentan directamente a rezafungina contra caspofungina. Las oportunidades futuras en espacios no cubiertos incluyen formas farmacéuticas pediátricas, candidatos a terapia oral escalonada y regímenes de combinación dirigidos a la resistencia emergente.

Líderes de la industria global de caspofungina

Cipla Inc.

Fresenius SE & Co. KGaA (Fresenius Kabi)

Merck & Co., Inc.

Athenex, Inc.

Juno Pharmaceuticals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2023: la FDA aprobó Rezzayo (rezafungina) para candidemia y candidiasis invasiva en adultos con escenarios de opciones limitadas, introduciendo la dosificación semanal.

- Julio de 2022: Cidara Therapeutics presentó una Solicitud de Nuevo Fármaco ante la FDA para rezafungina tras datos que mostraron no inferioridad frente a caspofungina diaria en candidemia.

- Abril de 2022: los resultados del ensayo de Fase 3 ReSTORE confirmaron el favorable perfil de eficacia-seguridad de rezafungina frente a la terapia estándar con equinocandinas, apoyando los registros regulatorios globales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de caspofungina como el valor global generado por cada concentración y presentación de acetato de caspofungina intravenoso utilizado para tratar o prevenir infecciones invasivas por Candida y Aspergillus en hospitales, clínicas y entornos de infusión domiciliaria. Captamos la demanda en 17 países principales y traducimos los volúmenes de compra de los hospitales y los precios de fábrica a dólares estadounidenses constantes de 2025.

Excluimos las candidatas a equinocandinas orales en fase de desarrollo, las formulaciones veterinarias, los productos compuestos y los flujos comerciales de API independientes.

������Գٲ�����ó��

- Por indicación

- Candidiasis

- Aftas (orofaríngeas)

- Otras indicaciones (aspergilosis, neutropenia febril)

- Por canal de distribución

- Farmacias hospitalarias

- Farmacias minoristas

- Farmacias en línea

- Por forma farmacéutica

- Polvo liofilizado (infusión IV)

- Bolsa de infusión IV premezclada

- Por geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo mantuvo entrevistas estructuradas con médicos especialistas en enfermedades infecciosas, directores de farmacia de hospitales, responsables de compras y expertos en farmacovigilancia de Norteamérica, Europa, ��������-�ʲ���í�ھ����� y Latinoamérica. La información sobre las dosis medias diarias, los protocolos de administración y la velocidad de adopción de los genéricos nos permitió colmar lagunas en los datos y ajustar los intervalos de las hipótesis.

Investigación documental

Empezamos por buscar en repositorios públicos de primer nivel, como la Organización Mundial de la Salud, los Centros para el Control y la Prevención de Enfermedades, el Centro Europeo para la Prevención y el Control de Enfermedades y COMTRADE de las Naciones Unidas, la incidencia de infecciones, los volúmenes de importación de medicamentos y los corredores de precios vigentes. Los informes 10-K de las empresas, los listados del Libro Naranja de la FDA, los conjuntos de datos de los formularios de los hospitales y las revistas revisadas por expertos añadieron la utilización clínica y el contexto competitivo. Las plataformas de pago, como D&B Hoovers y Dow Jones Factiva, enriquecieron las divisiones de ingresos y la actividad contractual, ayudándonos a trazar un mapa de la capacidad y la concentración del mercado.

Estas fuentes constituyen la base factual. Sin embargo, se han examinado muchas otras fuentes abiertas y premium para cotejar cifras, plazos y situación reglamentaria; la lista anterior es más ilustrativa que exhaustiva.

Dimensionamiento y previsión del mercado

Se empleó un modelo combinado descendente y ascendente. Los ingresos en UCI y la prevalencia de candidemia a nivel de país establecen el conjunto de la demanda, que se multiplica por la duración del tratamiento y el consumo validado de dosis diarias definidas. Los roll-ups de ventas de marca y genéricos de los proveedores, cotejados con los cálculos de ASP x volumen muestreados, actúan como filtro de razonabilidad.

Variables clave como el crecimiento de los procedimientos de trasplante, la frecuencia de los brotes de Candida auris, la erosión de los precios de los genéricos, los precios medios de venta de las equinocandinas y los cambios en los reembolsos alimentan una regresión multivariante con análisis de escenarios que proyecta el mercado hasta 2030. Los puntos de datos que faltan en los países más pequeños se interpolan utilizando ratios de infección regionales.

Ciclo de validación y actualización de datos

Los resultados del modelo se someten a una revisión en tres niveles: análisis automatizados de las desviaciones, comprobaciones inter pares por parte de analistas sénior y llamadas de atención a las partes interesadas cuando las anomalías superan los umbrales preestablecidos. Los informes se actualizan anualmente, con actualizaciones intermedias en caso de brotes o acontecimientos normativos importantes.

Por qué la línea de base del mercado de caspofungina de Mordor goza de amplia confianza

Observamos que las estimaciones publicadas a menudo divergen porque las definiciones, las bases de precios y el calendario de actualización rara vez coinciden. Al anclar nuestro modelo a la carga de infección y a la economía de dosis validada, ofrecemos a los responsables de la toma de decisiones una cifra que pueden seguir.

Entre los principales factores de la brecha cabe citar la menor cobertura geográfica de algunos editores, la omisión de las trayectorias de descuentos genéricos, la dependencia de un único año de ingresos y los ciclos de actualización menos frecuentes.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 673,47 millones de dólares | Inteligencia de Mordor | - |

| 671,20 millones de dólares | Consultoría global A | Excluye China e India; mezcla los ASP de marca y genéricos |

| 429,80 millones de dólares | Consultoría regional B | Contabiliza sólo el polvo liofilizado; ignora el uso ambulatorio |

| 478,90 millones de dólares | Diario profesional C | Proyectos futuros a partir de ventas históricas sin validación primaria |

La comparación muestra que cuando la geografía, las formas de dosificación y las trayectorias de los precios están totalmente reconciliadas, ���ϲ����� proporciona la base de referencia más equilibrada, transparente y repetible para las decisiones estratégicas.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado global de caspofungina?

El mercado de caspofungina generó 701,23 millones de USD en 2026 y se proyecta que alcance los 857,93 millones de USD en 2031.

¿Quiénes son los actores clave en el mercado global de caspofungina?

Cipla Inc., Fresenius SE & Co. KGaA (Fresenius Kabi), Merck & Co., Inc., Athenex, Inc. y Juno Pharmaceuticals son las principales empresas que operan en el mercado global de caspofungina.

¿Qué segmento muestra el crecimiento más rápido?

Las aftas orofaríngeas son la indicación de más rápido crecimiento, avanzando a una CAGR del 5,61% hasta 2031 en medio de un número creciente de pacientes inmunosuprimidos.

¿Qué región tiene la mayor participación en el mercado global de caspofungina?

América del Norte retuvo el 39,92% de los ingresos de 2025 debido a su sofisticada infraestructura hospitalaria, amplia cobertura de seguros y sólidos programas de administración.

Última actualización de la página el: