Tamaño y �ʲ����پ������貹����ó�� del Mercado de Medicamentos Antifúngicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.88% CAGR |

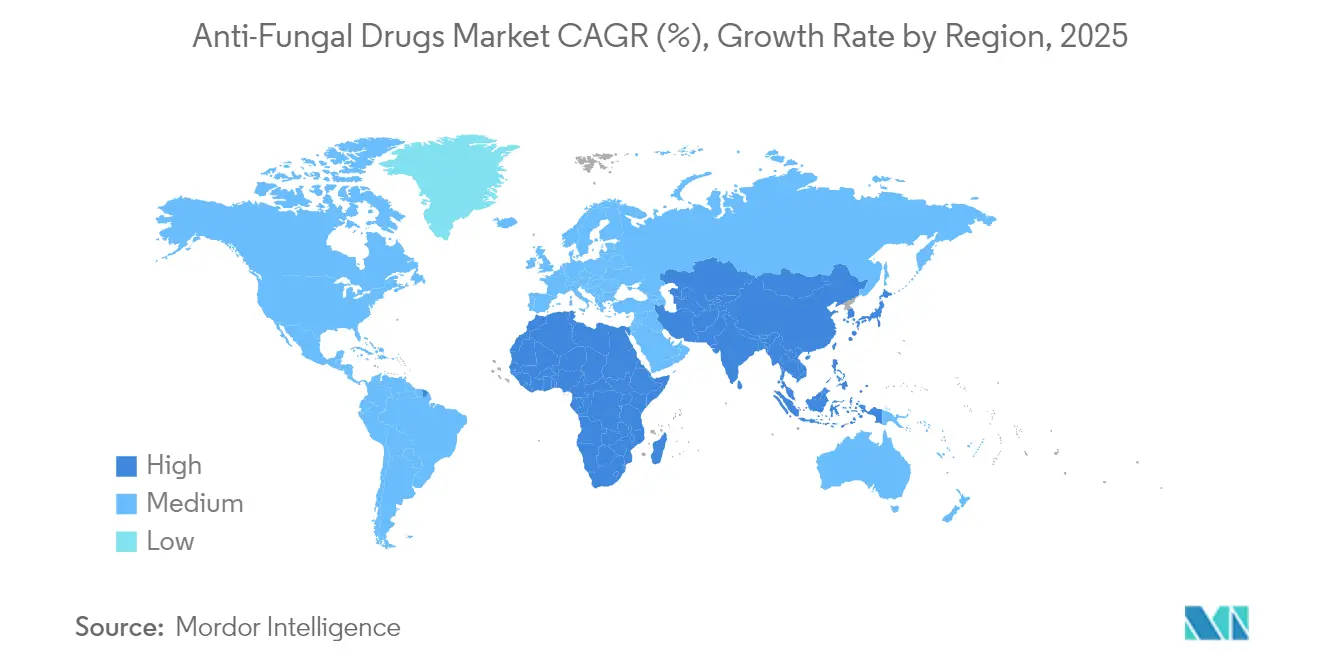

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Antifúngicos por ���ϲ�����

El tamaño del Mercado de Medicamentos Antifúngicos fue valorado en USD 17,26 mil millones en 2025 y se estima que crecerá desde USD 17,93 mil millones en 2026 hasta alcanzar USD 21,69 mil millones en 2031, a una CAGR del 3,88% durante el período de pronóstico (2026-2031).

El ascenso moderado refleja un espacio terapéutico en maduración que debe equilibrar poblaciones inmunocomprometidas más amplias con patógenos resistentes a los fármacos y la fragilidad de la cadena de suministro. El aumento de las temperaturas ambientales, el mayor uso agrícola de azoles y la expansión de los programas oncológicos están ampliando conjuntamente la huella clínica de las enfermedades fúngicas, mientras que los reguladores están acelerando las revisiones de nuevos mecanismos para cerrar las brechas de tratamiento. La digitalización de la atención médica, las nuevas formulaciones de acción prolongada y la expansión de las redes de farmacias en línea están redefiniendo los canales de acceso de los pacientes. En paralelo, la migración de patógenos impulsada por el clima está obligando a los sistemas de salud a revisar las estrategias de vigilancia y gestión en regiones templadas y tropicales.

Conclusiones Clave del Informe

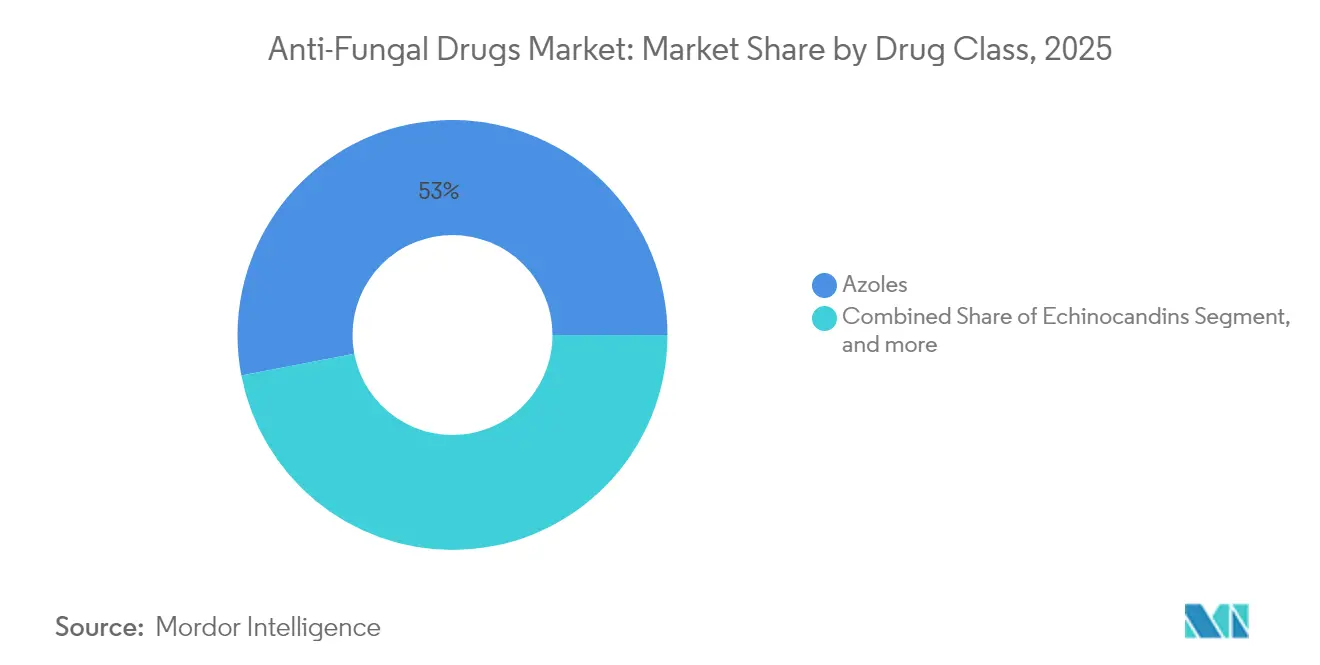

- Por clase de fármaco, los azoles lideraron con una participación de ingresos del 53,02% en 2025, mientras que las equinocandinas están proyectadas para crecer más rápido con una CAGR del 4,76% hasta 2031.

- Por indicación, la candidiasis representó el 39,55% del mercado en 2025, mientras que la onicomicosis está preparada para la mayor CAGR del 4,52% hasta 2031.

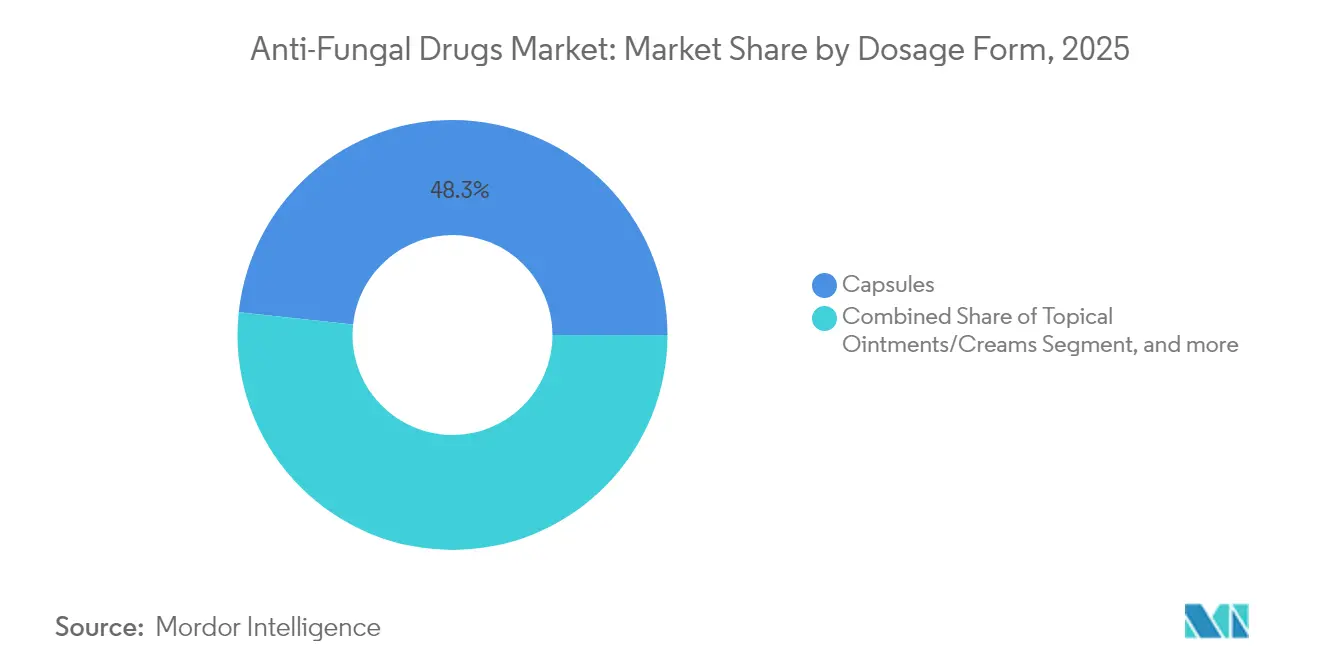

- Por forma farmacéutica, las cápsulas representaron el 48,31% de las ventas en 2025; se proyecta que los ungüentos y cremas tópicas se expandan a una CAGR del 4,31%.

- Por canal de distribución, las farmacias hospitalarias representaron el 43,15% de los ingresos en 2025, y las farmacias en línea crecerán a una CAGR del 6,02%.

- Por geografía, América del Norte concentró el 34,45% de las ventas globales en 2025, mientras que ��������-�ʲ���í�ھ����� tiene previsto registrar la CAGR más rápida del 5,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos Antifúngicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Pacientes Inmunocomprometidos | +0.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Disponibilidad de Antifúngicos Tópicos sin Receta | +0.6% | Global, con mayor impacto en APAC y mercados emergentes | Corto plazo (≤ 2 años) |

| Mayor Concienciación y Diagnóstico de Infecciones Fúngicas | +0.5% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Cambios en los Patrones Climáticos que Contribuyen a la Emergencia de Hongos Patógenos | +0.7% | Global, con mayor impacto en regiones templadas que se expanden hacia nuevas zonas | Largo plazo (≥ 4 años) |

| Uso Extensivo de Fungicidas Azólicos en Agricultura que Acelera la Resistencia Clínica | +0.4% | Global, con impacto concentrado en regiones agrícolas | Mediano plazo (2-4 años) |

| Innovación Continua en los Pipelines de I+D Antifúngica | +0.6% | Global, con liderazgo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la incidencia de pacientes inmunocomprometidos

Los avances en oncología y los programas de trasplante de órganos están ampliando el grupo de personas que requieren profilaxis o terapia antifúngica sistémica. Las tasas de infección fúngica invasiva superan el 25% en varios grupos de cáncer de alto riesgo, mientras que la mortalidad por aspergilosis invasiva alcanza el 43,4% entre los pacientes con insuficiencia hepática en comparación con el 15,75% de sus contrapartes no infectadas.[1]Jiri Mraz et al., "Aspergilosis invasiva en insuficiencia hepática," Journal of Fungi, mdpi.com Los regímenes de equinocandinas de administración semanal, como la rezafungina, se están alineando con los modelos de atención ambulatoria, reduciendo la frecuencia de infusión y liberando capacidad hospitalaria. A medida que los centros de trasplante se expanden en las economías emergentes, las ventanas de profilaxis más largas incrementan los volúmenes de fármacos por paciente, apoyando directamente el mercado de medicamentos antifúngicos.

Creciente disponibilidad de antifúngicos tópicos sin receta

El acceso minorista está ampliando el alcance del producto más allá de los canales de prescripción. La Parte D de Medicare registró 6,5 millones de reclamaciones de antifúngicos tópicos, con un costo de USD 231 millones.[2]Centros para el Control y la Prevención de Enfermedades, "Vigilancia de prescripciones antifúngicas," cdc.gov Los prescriptores de atención primaria redactaron el 40% de estas recetas, lo que señala la participación generalizada de los médicos. Sin embargo, solo el 31,2% de los pedidos de clotrimazol-betametasona coincidieron con diagnósticos fúngicos confirmados, lo que subraya las brechas de gestión que pueden acelerar la resistencia. Los portadores de nanopartículas mejoran la penetración cutánea y acortan los ciclos de tratamiento, mientras que las cepas resistentes como Trichophyton indotineae impulsan la demanda de azoles tópicos alternativos.

Mayor concienciación y diagnóstico de infecciones fúngicas

Los paneles de PCR, los ensayos de beta-D-glucano y las imágenes mejoradas con inteligencia artificial están acortando la ventana diagnóstica, permitiendo inicios de terapia más tempranos que mejoran los resultados. La lista de patógenos fúngicos prioritarios de la Organización Mundial de la Salud de 2024 ha incrementado la inversión hospitalaria en laboratorios de micología y programas de gestión.[3]Organización Mundial de la Salud, "Lista de patógenos fúngicos prioritarios 2024," who.int Las plataformas de diagnóstico en el punto de atención, como T2MR, reducen el tiempo hasta el resultado para las infecciones del torrente sanguíneo y apoyan regímenes personalizados. La identificación acelerada de nódulos de Aspergillus en tomografías computarizadas está orientando las decisiones de profilaxis en las salas de hematología.

Cambios en los patrones climáticos que impulsan la emergencia de hongos patógenos

Los aumentos de temperatura permiten que hongos anteriormente ambientales prosperen a 37 °C. Los modelos europeos proyectan un aumento del 77,5% en la exposición a Aspergillus fumigatus, lo que podría afectar a 9 millones de residentes adicionales. En Estados Unidos, los condados endémicos de coccidioidomicosis podrían más que duplicarse para 2090, exponiendo a 45,4 millones de personas adicionales y elevando los costos económicos anuales de USD 3,9 mil millones a USD 18,5 mil millones. Los objetivos moleculares compartidos entre los azoles agrícolas y médicos están fomentando la resistencia cruzada que complica la terapia de primera línea. Los eventos climáticos extremos también elevan los riesgos de inoculación traumática y tensionan la logística sanitaria, reforzando el papel crítico del mercado de medicamentos antifúngicos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de Resistencia a los Fármacos en las Principales Clases Antifúngicas | -0.9% | Global, con mayor impacto en regiones con uso intensivo de antifúngicos | Mediano plazo (2-4 años) |

| Perfil de Eventos Adversos y Retiros de Productos de Agentes Sistémicos | -0.4% | Global, con enfoque regulatorio en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Limitaciones de Cadena de Frío para Equinocandinas Parenterales en Países de Ingresos Bajos y Medios | -0.3% | Países de ingresos bajos y medios, particularmente en regiones tropicales | Mediano plazo (2-4 años) |

| Procesos Regulatorios Prolongados y Altos Costos de Desarrollo | -0.5% | Global, con impacto más estricto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Escalada de la resistencia a los fármacos en las principales clases antifúngicas

Candida auris multirresistente abarca ahora más de 40 países y muestra susceptibilidad reducida a los azoles, las equinocandinas y los polienos. Los metaanálisis revelan una resistencia creciente en los órdenes Hypocreales y Microascales, lo que refleja la exposición ambiental a los azoles. Solo existen siete clases sistémicas aprobadas por la FDA, y las infecciones por mohos durante la profilaxis son cada vez más frecuentes, lo que aumenta la urgencia de nuevos objetivos terapéuticos.

Perfil de eventos adversos y retiros de productos de agentes sistémicos

Los requisitos de monitoreo de hepatotoxicidad para los azoles elevan los costos de atención, mientras que las reacciones a la infusión limitan el uso de equinocandinas parenterales fuera del entorno hospitalario. Un retiro de Brexafemme en 2024 pospuso un lanzamiento planificado y redujo los pagos por hitos a SCYNEXIS, demostrando cómo los fallos de calidad pueden perturbar las proyecciones de ingresos. La farmacocinética compleja exige monitoreo terapéutico de fármacos, lo que impone cargas adicionales a los equipos de gestión ya sobrecargados.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Las equinocandinas desafían el dominio de los azoles

Los azoles retuvieron el 53,02% de los ingresos en 2025, consolidando el mercado de medicamentos antifúngicos en protocolos de amplio espectro bien establecidos. Su acción fungistática frente a las especies de Candida y Aspergillus sigue siendo la base de la terapia de primera línea para muchas indicaciones. Sin embargo, la rezafungina, una equinocandina de administración semanal, introduce una ventaja de conveniencia que se espera impulse a la clase a una CAGR del 4,76% hasta 2031. Los hospitales están integrando equinocandinas de acción prolongada en los programas ambulatorios de terapia antifúngica parenteral para reducir las estancias hospitalarias. Los polienos, como la anfotericina B liposomal, continúan siendo el pilar de los regímenes de rescate cuando la resistencia o el deterioro renal limitan las opciones. Las alilaminas se enfrentan a dermatofitos resistentes a la terbinafina, lo que obliga a los médicos a cambiar a azoles sistémicos en etapas más tempranas del tratamiento. El uso de antimetabolitos sigue limitado a la terapia combinada para la criptococosis y la candidiasis grave, pero ofrece sinergia que puede preservar la eficacia de los azoles. Los regímenes de combinación en general están ganando protagonismo a medida que aumentan las presiones de resistencia.

Una tendencia hacia la gestión también está redefiniendo la dinámica de compras. Los genéricos de azoles optimizados en costos dominan los formularios, mientras que las equinocandinas de precio premium dependen de la justificación farmacoeconómica vinculada a estancias hospitalarias más cortas. Como resultado, el mercado de medicamentos antifúngicos mantiene un campo competitivo de dos niveles: productores de azoles impulsados por escala y desarrolladores de equinocandinas liderados por la innovación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: La onicomicosis impulsa el crecimiento a pesar del liderazgo de la candidiasis

La candidiasis representó el 39,55% de los ingresos de 2025, lo que refleja su frecuencia entre los pacientes inmunosuprimidos y su asociación con entornos de atención invasiva. La alta mortalidad vinculada a Candida auris resistente a los fármacos mantiene los protocolos de tratamiento sistémico bajo revisión constante y sostiene la inversión en presupuestos antifúngicos hospitalarios. La onicomicosis, por el contrario, se expandirá más rápido con una CAGR del 4,52%, respaldada por el envejecimiento de la población y el aumento global de la diabetes. Las auditorías de prescripción japonesas subrayan la carga monetaria de las terapias más nuevas e insinúan una mayor tracción a medida que crece la disposición de los pacientes a pagar por regímenes más cortos. La dermatofitosis mantiene una sólida demanda de volumen en las regiones tropicales, aunque se espera que el cambio climático amplíe su prevalencia en las zonas templadas.

Las innovaciones centradas en el paciente están redefiniendo las expectativas de los consumidores. Los ciclos orales de terbinafina están cediendo paso a los regímenes de pulso de itraconazol en dosis de brunch que reducen la carga hepática. El cribado proactivo en los centros de trasplante está aumentando la detección temprana de candidemia, mientras que las pruebas rápidas de antígenos en las clínicas ambulatorias de podología están elevando las tasas de tratamiento de las infecciones ungueales. Cada una de estas dinámicas alimenta volúmenes incrementales en el mercado de medicamentos antifúngicos.

Por Forma Farmacéutica: Las innovaciones tópicas aceleran el crecimiento

Las cápsulas representaron el 48,31% de las ventas mundiales en 2025 gracias a su idoneidad para los ciclos sistémicos crónicos. Se prevé que las cremas y ungüentos mejorados con nanopartículas crezcan a una CAGR del 4,31%, ya que su mayor penetración en el estrato córneo acorta las ventanas de aplicación y mejora la adherencia. El impulso del pipeline tópico abarca desde parches de microagujas para la tinea pedis persistente hasta colirios de nanomicelas para la queratitis fúngica, creando flujos de ingresos de nicho. Las inyecciones parenterales de acción prolongada, representadas por la rezafungina, están abriendo la puerta a la atención antifúngica intravenosa domiciliaria y reduciendo los volúmenes de las farmacias hospitalarias.

Los polvos, aerosoles y productos tópicos combinados de corticosteroide-antifúngico cubren las infecciones relacionadas con el deporte y las dermatomicosis inflamatorias en climas húmedos. Se espera que el tamaño del mercado de medicamentos antifúngicos para las formulaciones parenterales se mantenga estable porque la demanda de cuidados críticos compensa los cambios hacia el ámbito ambulatorio. Las mejoras en el envasado que prolongan la vida útil y permiten el almacenamiento a temperatura ambiente también están facilitando las barreras de la cadena de frío en entornos de bajos ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las farmacias en línea lideran la transformación digital

Las farmacias hospitalarias retuvieron el 43,15% de los ingresos en 2025, lo que refleja la gravedad de las micosis invasivas y la necesidad de manejo de fármacos parenterales bajo supervisión de gestión. Se proyecta que las farmacias en línea superen a todos los demás canales con una CAGR del 6,02% a medida que los consumidores adoptan las teleconsultas y la entrega a domicilio. En Estados Unidos, USD 621 mil millones en ingresos por prescripciones fluyeron a través de todos los puntos de venta de farmacias en 2023, aunque la participación de especialidad disminuyó a medida que los biosimilares erosionaron los márgenes de los biológicos, liberando presupuestos de compra para absorber nuevos azoles.

Las cadenas minoristas siguen siendo fundamentales para los productos de dermatología sin receta, particularmente en el Sudeste Asiático, donde los mostradores de farmacia funcionan como puntos de atención de primera línea. Los gestores de beneficios farmacéuticos influyen en la colocación en formularios de los azoles sistémicos más nuevos, exigiendo a menudo datos de resultados del mundo real antes de las actualizaciones de nivel. Para las formulaciones hospitalarias, las organizaciones de compras grupales aprovechan los descuentos por volumen que intensifican la competencia de precios entre los proveedores de equinocandinas, configurando la distribución de ingresos dentro del mercado de medicamentos antifúngicos.

Análisis Geográfico

América del Norte generó la mayor porción de ingresos regionales con el 34,45% en 2025. Las altas cargas de casos oncológicos y de trasplantes sostienen la demanda de antifúngicos sistémicos, y los rápidos ciclos de revisión de la FDA otorgan a las terapias de primera clase una entrada rápida al mercado. Los datos de Medicare que muestran un gasto anual en antifúngicos tópicos de USD 231 millones ilustran una sólida actividad ambulatoria. A medida que la fiebre del valle se extiende hacia el norte, la región está aumentando los presupuestos de vigilancia para rastrear los patógenos del suelo y ajustar las guías de tratamiento locales. Los sólidos marcos de reembolso respaldan los precios premium para los agentes de próxima generación, aunque los mandatos de gestión están endureciendo los umbrales de los formularios.

��������-�ʲ���í�ھ����� es la geografía de más rápido crecimiento con una CAGR del 5,03% prevista hasta 2031. El aumento de los ingresos discrecionales y la expansión del seguro público están elevando las tasas de diagnóstico y tratamiento. Los fabricantes de genéricos de India anclan el suministro global, y empresas como Glenmark tienen una participación doméstica del 26,4% en los segmentos tópicos. La alineación con PIC/S está simplificando el comercio transfronterizo e invitando a la inversión multinacional en centros de producción regionales. Las farmacias digitales y las plataformas de teledermatología amplían aún más el acceso, particularmente en las ciudades secundarias donde la densidad de farmacias físicas sigue siendo baja. El crecimiento de los grupos de personas mayores y diabéticos se traduce en una demanda sostenida de onicomicosis, reforzando la trayectoria del mercado de medicamentos antifúngicos.

Europa enfrenta cambios en la exposición relacionados con el clima, con modelos del hábitat de Aspergillus que pronostican un aumento del 77,5% en la población en riesgo. La regulación de los azoles agrícolas tiene como objetivo frenar la resistencia cruzada, pero la implementación varía entre los estados miembros, lo que complica la coherencia de la gestión. El Brexit ha desencadenado cadenas de suministro paralelas a medida que las empresas establecen producción con base en la Unión Europea para garantizar una distribución ininterrumpida. El enfoque de la región en la gestión antimicrobiana está impulsando inversiones en diagnósticos rápidos y protocolos de profilaxis dirigidos. Los proyectos de optimización de la cadena de frío están en marcha en los países mediterráneos donde las temperaturas estivales superan las normas históricas, garantizando una entrega estable de equinocandinas.

Panorama Competitivo

La competencia está moderadamente fragmentada. Los grandes grupos globales aprovechan la experiencia regulatoria y la escala de fabricación, mientras que las empresas de biotecnología especializadas persiguen mecanismos no explotados. Las expiraciones de patentes sobre fluconazol, itraconazol y voriconazol han abierto la puerta a genéricos de bajo costo que dominan los formularios en muchos hospitales. En contraste, el oteseconazol recientemente aprobado mantiene la exclusividad hasta 2027 y aborda la candidiasis vulvovaginal recurrente, una carga de nicho pero persistente.

Las estrategias de I+D giran en torno a reformulaciones de acción prolongada o nuevos objetivos moleculares. Melinta Therapeutics y Cidara Therapeutics se centran en equinocandinas de liberación prolongada para permitir la dosificación semanal. SCYNEXIS despliega el ibrexafungerp, un triterpenoide de primera clase, a través de un acuerdo de co-promoción con GSK que combina la agilidad de la biotecnología con el alcance de marketing de las grandes farmacéuticas. Las herramientas digitales también están entrando en juego: el cribado habilitado por inteligencia artificial acelera la generación de candidatos, mientras que las aplicaciones de seguimiento de la adherencia tienen como objetivo reducir la interrupción prematura de la terapia en las dermatomicosis crónicas.

La concentración de fabricación en India y China plantea riesgos, pero las empresas multinacionales están diversificando el abastecimiento de ingredientes farmacéuticos activos hacia Vietnam y Europa del Este para cubrir las incertidumbres geopolíticas. La amplitud de la cartera se está convirtiendo en un diferenciador; las empresas que combinan franquicias sistémicas y tópicas pueden realizar visitas de detalle cruzado a diversos segmentos de médicos, extrayendo mayor valor de marca en todo el mercado de medicamentos antifúngicos.

Líderes de la Industria de Medicamentos Antifúngicos

Abbott Laboratories

Bayer AG

Merck & Co., Inc.

Glenmark Pharmaceuticals Limited

GSK plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: Elion Therapeutics, una empresa de biotecnología con sede en Nueva York, obtuvo USD 81 millones en financiación a través de su ronda Serie B. La financiación está específicamente destinada a avanzar en su terapia antifúngica de polienos en etapa temprana, SF001.

- Enero de 2024: Fresenius Kabi introdujo la Inyección de Posaconazol, un sustituto genérico de Noxafil, para su uso en el tratamiento o la prevención de infecciones fúngicas graves en adultos y niños que tienen mayor probabilidad de contraer estas infecciones debido a un sistema inmunitario debilitado.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de medicamentos antifúngicos como todo medicamento sistémico y tópico, de prescripción o de venta libre (OTC), que trata o previene infecciones fúngicas humanas, incluidos azoles, equinocandinas, polienos, alilaminas y otras clases aprobadas, comercializados a través de canales hospitalarios, minoristas y en línea, valorados al precio de venta del fabricante.

Se excluyen los dispositivos sin principio activo, las terapias veterinarias, los fungicidas agrícolas y los kits de diagnóstico.

Descripción general de la segmentación

- Por Clase de Fármaco

- Azoles

- Equinocandinas

- Polienos

- Alilaminas

- Antimetabolitos

- Por Indicación

- Candidiasis

- Dermatofitosis

- Aspergilosis

- Onicomicosis

- Otras Micosis Sistémicas y Oportunistas

- Por Forma Farmacéutica

- ��á����ܱ�����

- Ungüentos/Cremas Tópicas

- Inyectables Parenterales

- Polvos y Aerosoles

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a farmacéuticos hospitalarios, médicos especialistas en enfermedades infecciosas y reguladores en América del Norte, Europa, Asia y América Latina.

Sus conocimientos sobre la duración real de los tratamientos, los márgenes de descuento y los próximos cambios a OTC corrigieron supuestos iniciales y cerraron brechas de datos.

Investigación documental

Comenzamos con conjuntos de datos públicos de primer nivel, como la lista de prioridades fúngicas de la OMS, los informes breves de Mycotic de los CDC, las notas de vigilancia del ECDC, los códigos de envío de UN Comtrade y los portales de licitación nacionales, para anclar los volúmenes de prevalencia, comercio y adquisición.

Los informes 10-K de las empresas, los documentos de pipeline y las revistas científicas revisadas por pares refinaron la economía de las dosis, mientras que las noticias en Dow Jones Factiva, las divisiones de ingresos de D&B Hoovers y las alertas de patentes en Questel señalaron la variación de precios y la inminente entrada de genéricos.

Las fuentes mencionadas son ilustrativas, no exhaustivas.

Dimensionamiento del mercado y pronóstico

Un modelo descendente de incidencia a terapia convierte los recuentos nacionales de infecciones en demanda de medicamentos; las consolidaciones ascendentes selectivas de ventas de cápsulas de azoles y envases tópicos verifican los totales.

Los insumos principales incluyen el crecimiento de los cohortes inmunocomprometidos, la participación de la farmacia hospitalaria, las tendencias de resistencia a los azoles, los días promedio de tratamiento y las aprobaciones de OTC.

La regresión multivariante proyecta estos impulsores, y el análisis de escenarios somete a prueba de estrés los brotes repentinos de Candida auris.

Ciclo de validación de datos y actualización

Los resultados se comparan con los ingresos de medicamentos comparables y los paneles de prevalencia; las anomalías generan llamadas de seguimiento de los analistas antes de la aprobación final.

Los informes se actualizan anualmente, con ajustes intermedios tras alertas de seguridad o aprobaciones de referencia, para que los clientes reciban nuestra visión más reciente.

Por qué la línea base de medicamentos antifúngicos de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas varían la combinación de canales, las fechas de precios y la frecuencia de actualización.

Nuestro alcance equilibrado, el seguimiento de precios en tiempo real y la disciplinada actualización anual anclan las cifras a la demanda real.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 17,26 B (2025) | ���ϲ����� | - |

| USD 15,50 B (2023) | Global Consultancy A | Enfoque sistémico de marca, excluye tópicos |

| USD 10,24 B (2019) | Industry Publisher B | Año base antiguo, omite el canal OTC |

| USD 16,34 B (2024) | Research Firm C | Auditoría hospitalaria de una sola región aplicada globalmente |

Los diferentes puntos de partida, las elecciones de canales y las curvas de precios explican la dispersión; nuestro enfoque reproducible ofrece a los tomadores de decisiones una línea base transparente en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medicamentos antifúngicos?

El mercado generó USD 17,93 mil millones en 2026 y se proyecta que alcance USD 21,69 mil millones en 2031.

¿Qué región crecerá más rápido hasta 2031?

Se espera que ��������-�ʲ���í�ھ����� registre la mayor CAGR del 5,03%, impulsada por la expansión del acceso a la atención médica y la creciente concienciación sobre las enfermedades fúngicas.

¿Qué clase de fármaco está ganando participación más rápidamente?

Se prevé que las equinocandinas crezcan a una CAGR del 4,76%, respaldadas por la aprobación de la rezafungina de administración semanal y las menores tasas de resistencia.

¿Por qué la onicomicosis es un segmento de crecimiento atractivo?

El envejecimiento de la población, el aumento de la prevalencia de la diabetes y la preferencia de los pacientes por ciclos tópicos más cortos están impulsando los volúmenes de onicomicosis a una CAGR del 4,52%.

¿Cómo está influyendo el cambio climático en la demanda de antifúngicos?

El aumento de las temperaturas y los cambios en los patrones de precipitación están ampliando el rango geográfico de patógenos como Aspergillus y Coccidioides, escalando el riesgo de infección e impulsando la demanda terapéutica en nuevas regiones.

¿Cuáles son los principales desafíos que limitan el crecimiento del mercado?

La creciente resistencia antifúngica y el perfil de seguridad de los agentes sistémicos siguen siendo las principales restricciones, cada una restando entre medio y casi un punto porcentual a la CAGR prevista.

Última actualización de la página el: