Tamaño y �ʲ����پ������貹����ó�� del Mercado de Transporte de Mercancías por Carretera en Canadá

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

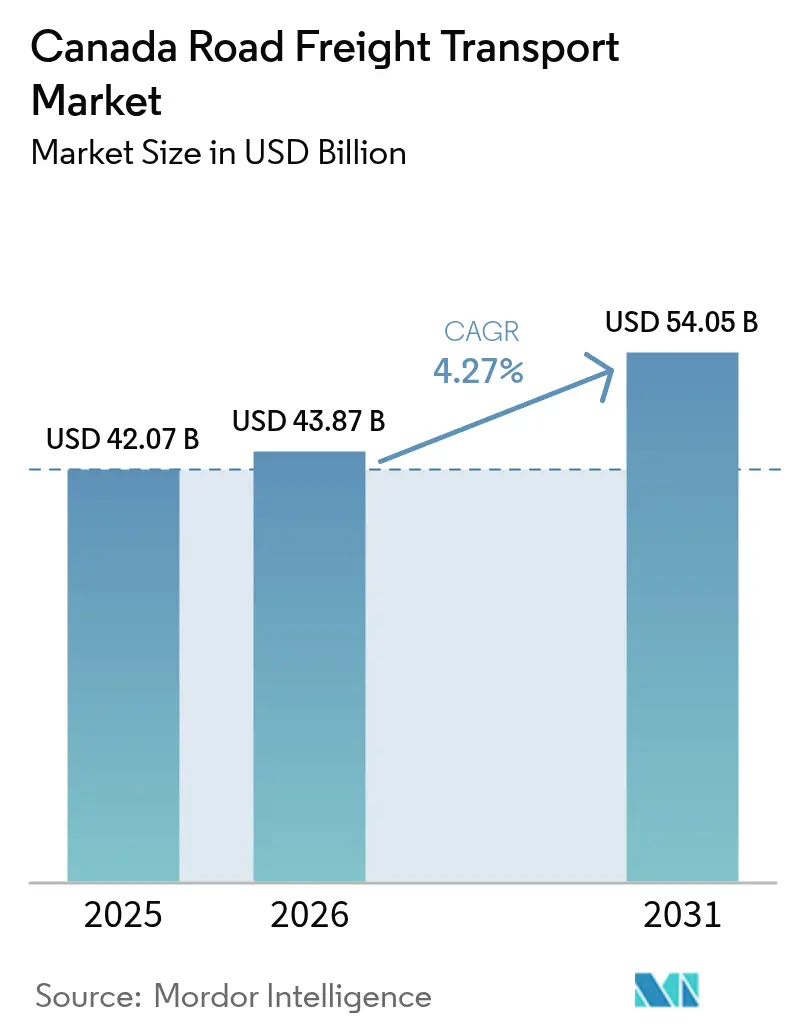

| Tamaño del mercado en el año base (2025) | 42.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 43.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.27% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Mercancías por Carretera en Canadá por ���ϲ�����

Se espera que el tamaño del mercado de transporte de mercancías por carretera en Canadá crezca de USD 42.07 mil millones en 2025 a USD 43.87 mil millones en 2026 y se proyecta que alcance USD 54.05 mil millones en 2031 a una CAGR del 4.27% durante 2026-2031. La sólida actividad comercial, las mejoras en infraestructura y el aumento de los volúmenes de comercio electrónico sustentan esta trayectoria de crecimiento, mientras que la volatilidad de los precios del combustible y los obstáculos demográficos en materia laboral moderan las perspectivas generales. El comercio mayorista y minorista genera los mayores volúmenes de carga, pero los corredores internacionales registran ahora las ganancias de tonelaje más rápidas a medida que los proyectos de infraestructura transfronterizos —incluido el Puente Internacional Gordie Howe— entran en funcionamiento. La consolidación entre los principales transportistas se acelera a medida que las grandes flotas aprovechan su escala para financiar camiones de cero emisiones y telemática avanzada, aunque el campo competitivo permanece concurrido en los corredores de carga completa (FTL, por sus siglas en inglés) donde las barreras de entrada siguen siendo bajas. La adopción de tecnología continúa impulsando la utilización de activos, con plataformas digitales directas entre cargadores y transportistas que reducen los kilómetros en vacío en casi una décima parte a nivel nacional. En general, el mercado de transporte de mercancías por carretera en Canadá gira cada vez más en torno a la velocidad de entrega al cliente, los mandatos de sostenibilidad y las ventajas de capacidad específicas de cada corredor.

Conclusiones Clave del Informe

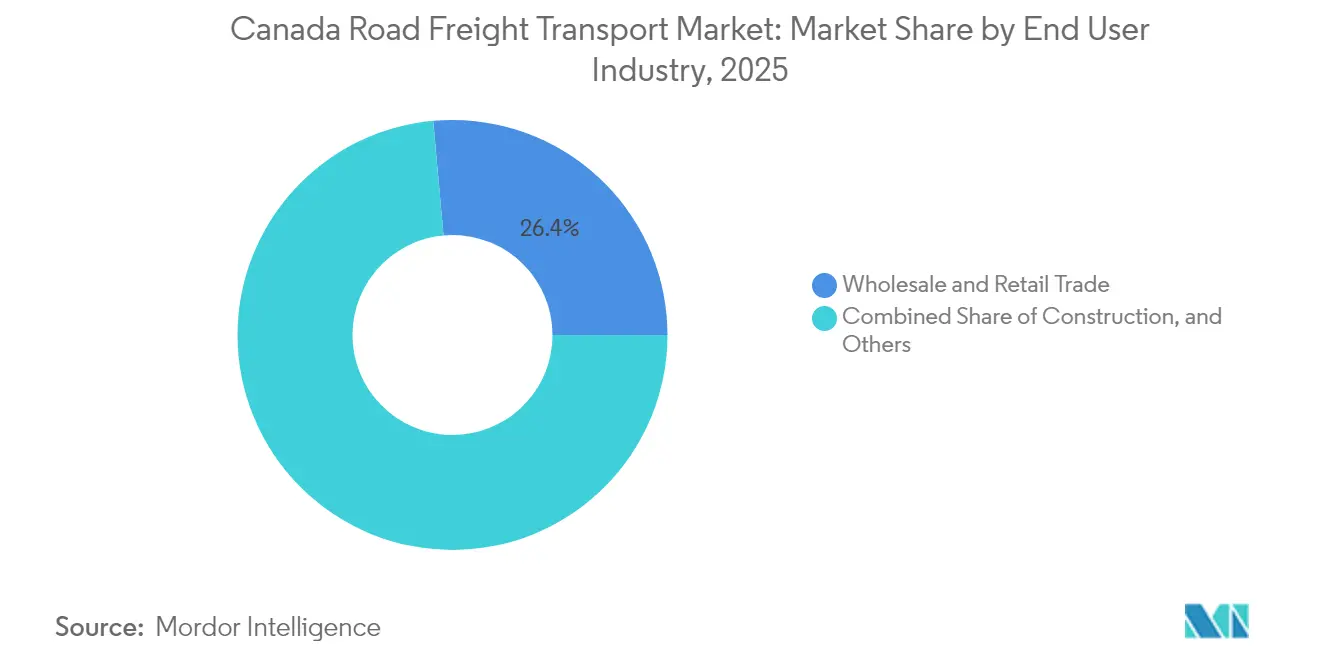

- Por industria de usuario final, el comercio mayorista y minorista concentró la mayor participación del 26.43% del mercado de transporte de mercancías por carretera en Canadá en 2025, registrando también la CAGR más rápida del 4.78% entre 2026 y 2031.

- Por destino, la carga nacional dominó con un 64.02% del tamaño del mercado de transporte de mercancías por carretera en Canadá en 2025, mientras que se prevé que los corredores internacionales avancen a una CAGR del 4.92% entre 2026 y 2031.

- Por especificación de carga por camión, la carga completa (FTL) representó el 79.78% del pool de valor de 2025, aunque se proyecta que la carga fraccionada (LTL) crezca a una CAGR del 4.71% entre 2026 y 2031 impulsada por la fragmentación del comercio electrónico.

- Por contenedorización, la carga no contenedorizada representó el 86.02% de los ingresos de 2025, pero se espera que el tráfico contenedorizado se expanda a una CAGR del 4.33% entre 2026 y 2031 junto con las ampliaciones de capacidad portuaria.

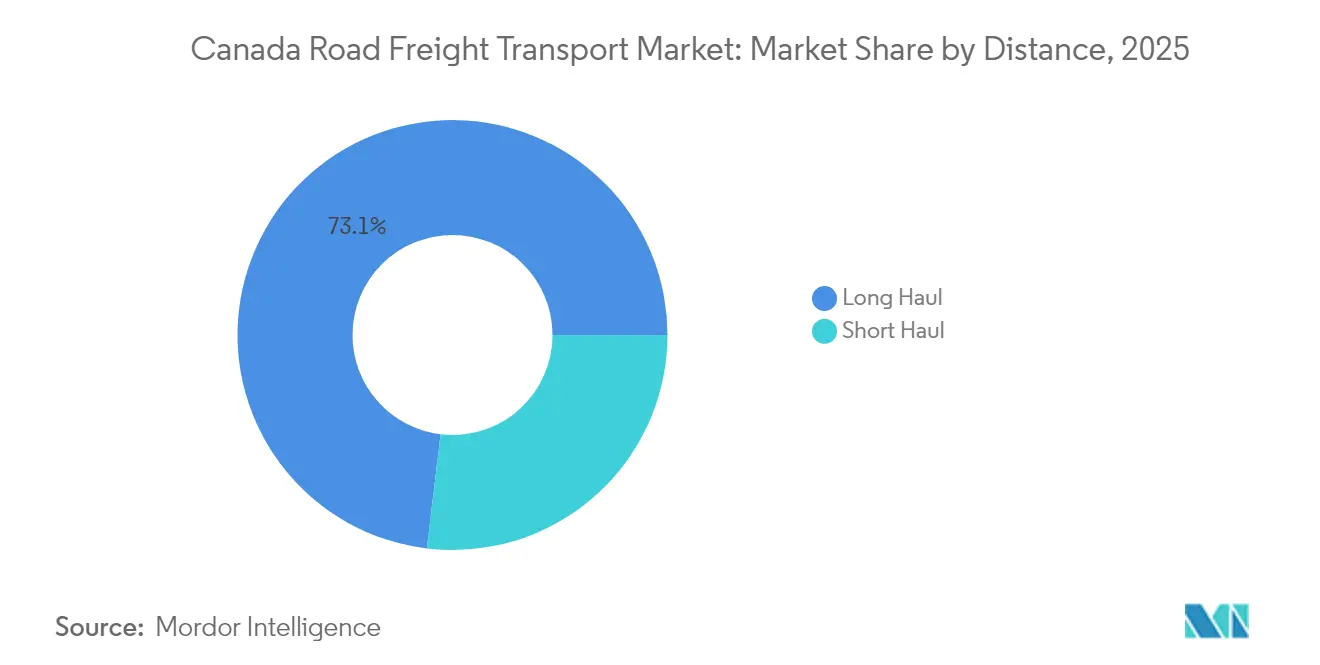

- Por distancia, la carga de larga distancia representó el 73.10% de los ingresos de 2025 y es probable que progrese a una CAGR del 4.42% entre 2026 y 2031 a medida que se recuperan las exportaciones de recursos.

- Por configuración de mercancías, las mercancías sólidas lideraron con una participación del 70.25% en 2025, mientras que la carga fluida está preparada para una CAGR del 4.47% entre 2026 y 2031 debido a los requerimientos de transporte de productos petrolíferos.

- Por control de temperatura, los movimientos sin control de temperatura capturaron el 94.39% de la actividad de 2025, aunque se prevé que el segmento refrigerado crezca a una CAGR del 4.60% entre 2026 y 2031 impulsado por la demanda farmacéutica y la logística de alimentos frescos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte de Mercancías por Carretera en Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento de pedidos de comercio electrónico en el mismo día y de carácter hiperlocal | +0.8% | Principales áreas metropolitanas: Toronto, Vancouver, Montreal | Corto plazo (≤ 2 años) |

| Mandatos de electrificación para camiones de Clase 7-8 | +0.6% | Nacional; adopción temprana en Columbia Británica y Quebec | Mediano plazo (2-4 años) |

| Mejoras del Fondo Nacional de Corredores Comerciales | +0.7% | Principales puertas de acceso: Windsor-Detroit, Pacífico | Largo plazo (≥ 4 años) |

| Plataformas digitales de carga de fabricantes de equipos originales directas al transportista | +0.5% | Cinturones manufactureros de Alberta y Ontario | Corto plazo (≤ 2 años) |

| Reembolsos por fijación de precio al carbono | +0.4% | Dependiente de la provincia | Mediano plazo (2-4 años) |

| Proyectos piloto de camiones de patio autónomos | +0.3% | Centros de distribución en Ontario y Columbia Británica | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Cambio en el Cumplimiento del Comercio Electrónico hacia la Distribución en el Mismo Día e Hiperlocal

El valor del comercio minorista en línea de Canadá alcanzó los CAD 84.3 mil millones (USD 62.1 mil millones) en 2024, ya que las expectativas de los consumidores redujeron las ventanas de entrega a horas en lugar de días. Este cambio de comportamiento impulsa envíos más frecuentes y de menor tamaño que elevan los volúmenes de carga fraccionada (LTL) entre un 15 y un 20% en las zonas urbanas densas. Los minoristas responden con centros de microcumplimiento que acortan los kilómetros de recorrido inicial, lo que lleva a los transportistas a rediseñar las redes de terminales para lograr una mayor eficiencia en el cruce de muelles. La modernización de la cadena de suministro de Walmart Canada por CAD 6.1 mil millones (USD 4.60 mil millones) ilustra la optimización de flotas a gran escala orientada a la entrega en el mismo día. Un mayor número de paradas por ruta aumenta el potencial de ingresos, pero también intensifica la congestión del tráfico y las complejidades de la programación laboral. En consecuencia, el mercado de transporte de mercancías por carretera en Canadá gira ahora en torno a estrategias de densidad urbana y rutas basadas en datos para mantener el cumplimiento de los plazos de entrega[1]"Fondo Nacional de Corredores Comerciales," Transport Canada, TC.CANADA.CA.

Mandatos de Electrificación para Camiones de Clase 7-8 a Partir de 2025

Transport Canada tiene como objetivo que el 100% de las ventas de vehículos pesados de cero emisiones se alcance en 2040, lo que ejerce presión de costos sobre las flotas dado que los tractores eléctricos de batería tienen un precio 2.5 a 3 veces superior al de los modelos diésel. Los incentivos federales por valor de CAD 547 millones alivian el obstáculo, aunque la economía unitaria sigue siendo desafiante hasta que los costos de las baterías disminuyan o los gravámenes por carbono aumenten aún más. Las implementaciones tempranas se concentran en las provincias con abundante energía, donde la hidroelectricidad ofrece menores costos operativos, lo que subraya la naturaleza regionalizada de la adopción. Los transportistas más grandes aprovechan su escala para implementar camiones eléctricos de prueba, cultivar acuerdos de compra de energía renovable y asegurar contratos de carga verde con cargadores enfocados en la sostenibilidad. Los propietarios-operadores más pequeños corren el riesgo de erosión de márgenes a medida que aumentan los requisitos de capital, lo que podría acelerar la consolidación de la industria dentro del mercado de transporte de mercancías por carretera en Canadá[2]"Puente Internacional Gordie Howe," Autoridad del Puente Windsor-Detroit, GORDIEHOWEINTERNATIONALBRIDGE.COM .

Mejoras de los Corredores Comerciales bajo el Fondo Nacional de Corredores Comerciales

El Fondo Nacional de Corredores Comerciales de USD 3.4 mil millones destina soluciones de capacidad para las puertas de acceso vitales que manejan la mayoría del comercio bilateral de camiones. El Puente Internacional Gordie Howe inaugura 12 carriles de inspección en septiembre de 2025, duplicando el caudal de paso Windsor-Detroit y evitando la congestión del centro de la ciudad. Las mejoras del sector occidental, como la extensión de la Terminal 2 de Roberts Bank, añaden 2.4 millones de TEU a la interfaz marítima de Vancouver, reforzando los vínculos intermodales para los camioneros del interior. Cada mejora redistribuye los flujos de carga, beneficiando a las flotas situadas a lo largo de los corredores revitalizados al tiempo que obliga a otras a realinear sus estructuras de rutas. Con el tiempo, los menores tiempos de permanencia y los horarios de cruce predecibles mejoran la productividad de los conductores, empujando al mercado de transporte de mercancías por carretera en Canadá en general hacia una mayor rotación de activos.

Plataformas Digitales de Carga Directas del Fabricante de Equipos Originales al Transportista

Los fabricantes de automóviles y de equipos pesados evitan cada vez más a los intermediarios tradicionales contratando cargas a través de portales propietarios que equilibran algorítmicamente las redes. La plataforma de transporte de Ford, por sí sola, coordina más de 50,000 movimientos mensuales y reduce la circulación en vacío de los transportistas entre un 8 y un 12%. Las flotas canadienses agrupadas en torno al corazón automotriz de Ontario aprovechan estos vínculos directos para asegurar compromisos de volumen a varios años con métricas de indicadores clave de desempeño transparentes. La participación requiere una sólida telemática y visibilidad basada en API, incentivando la inversión en herramientas de seguimiento en tiempo real. A medida que los portales de los fabricantes de equipos originales proliferan, los márgenes de los intermediarios se comprimen, lo que lleva a los intermediarios logísticos a orientarse hacia servicios de valor agregado o a arriesgarse a la desintermediación dentro del mercado de transporte de mercancías por carretera en Canadá.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Déficit de jubilación de conductores | -0.9% | Nacional; agudo en Alberta y Saskatchewan | Corto plazo (≤ 2 años) |

| Tiempos de permanencia en cruces fronterizos | -0.6% | Corredores Windsor-Detroit y Pacific Highway | Mediano plazo (2-4 años) |

| Escasez de semiconductores para chasis de camiones de peso mediano | -0.4% | Nacional | Corto plazo (≤ 2 años) |

| Escalada de primas de seguros | -0.5% | Corredores de alto tráfico en todo el país | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Escasez de Conductores que Entra en Déficit Estructural

Aproximadamente 25,000 operadores veteranos alcanzan la edad de jubilación cada año hasta 2028, superando a los 18,000 nuevos titulares de licencia y dejando una brecha de capacidad persistente. El desequilibrio se intensifica en las provincias ricas en energía donde los salarios del sector petrolero atraen a conductores cualificados, inflando las nóminas de los transportistas en más de un 6% anual. Los transportistas introducen incentivos de retención como horarios de regreso a casa garantizados y bonos de contratación, aunque los sacrificios en el estilo de vida inherentes al trabajo de larga distancia disuaden a los nuevos candidatos. Los sistemas avanzados de asistencia al conductor ayudan a reducir la fatiga y amplían el grupo de candidatos al reducir los umbrales de habilidad, pero no pueden resolver completamente el déficit de personal. Por tanto, la escasez de mano de obra restringe el crecimiento de las flotas independientemente de la demanda de carga, limitando el potencial alcista del mercado de transporte de mercancías por carretera en Canadá[3]"Estadísticas de Transporte de Carga de América del Norte," Oficina de Estadísticas de Transporte, BTS.GOV .

Tiempos Crónicos de Permanencia en Cruces Fronterizos

Las esperas en hora punta en el Puente Ambassador promedian 45 minutos —el triple que en los cruces de menor volumen—, erosionando la disponibilidad de horas de servicio de los conductores e inflando los costos operativos. Los puertos de la Pacific Highway experimentan atascos estacionales similares que impiden las exportaciones forestales y de productos agrícolas. La pérdida de utilización equivale a hasta un 12% de la capacidad de la red, lo que lleva a los transportistas a aplicar recargos por congestión que en última instancia se filtran hacia los costos de destino de los cargadores. Las mejoras de automatización y el próximo tramo del Puente Gordie Howe aliviarán, pero no eliminarán, la variabilidad del procesamiento, lo que significa que las flotas aún deben incorporar tiempos de reserva en sus programas. Hasta que mejore la fiabilidad del caudal de paso, la congestión fronteriza seguirá siendo un lastre para el mercado de transporte de mercancías por carretera en Canadá[4]"Programas Comerciales," Agencia de Servicios Fronterizos de Canadá, CBSA-ASFC.GC.CA.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Dominio del Comercio Impulsa el Crecimiento

El comercio mayorista y minorista generó la mayor participación del 26.43% del mercado de transporte de mercancías por carretera en Canadá en 2025, en medio del auge de los volúmenes del comercio electrónico y la densa huella de centros de distribución en el Canadá Central. La trayectoria de CAGR del 4.78% del segmento entre 2026 y 2031 supera a todos los demás sectores verticales, impulsada por el cumplimiento omnicanal y el reabastecimiento transfronterizo para marcas de consumo de Estados Unidos. La carga manufacturera mantiene un volumen considerable vinculado a los clústeres automotrices, aeroespaciales y de procesamiento de alimentos, aunque su crecimiento es menor debido a la relocalización de cadenas de suministro y las escaseces de componentes. El transporte relacionado con la energía fluctúa con los ciclos de las materias primas, pero sigue siendo el sustento de los corredores de larga distancia desde Alberta hasta los terminales de acceso marítimo. Los movimientos de materiales de construcción siguen los presupuestos provinciales de infraestructura y los auges de vivienda urbana, apoyando una demanda estable de capacidad para carga a granel y plataformas.

La intensificación de la demanda de los consumidores urbanos obliga a los minoristas a invertir en automatización de almacenes y centros de paquetería regional, creando así pares origen-destino favorables para las redes de carga fraccionada (LTL). Los cargadores agrícolas dependen de la capacidad flexible de camiones para cubrir las brechas entre la puerta de la granja y la cabecera ferroviaria durante la cosecha máxima, especialmente cuando la congestión ferroviaria amenaza los plazos de exportación de grano. Surgen oportunidades de nicho en la logística de equipos de energía renovable que requieren remolques y permisos especializados, recompensando a los transportistas versados en procedimientos de manejo de carga sobredimensionada. En consecuencia, las flotas diversificadas capaces de alternar entre cargas de consumo, industriales y de recursos captarán rendimientos superiores en el cambiante mercado de transporte de mercancías por carretera en Canadá.

Nota: Las participaciones de los segmentos individuales están disponibles previa adquisición del informe

Por Destino: Aceleración Transfronteriza

La carga nacional representó el 64.02% del tonelaje en 2025, ya que la dispersa población de Canadá y sus depósitos de recursos hacen necesarios extensos trayectos intraprovinciales. Sin embargo, los corredores internacionales prometen una expansión más rápida, con una CAGR proyectada del 4.92% entre 2026 y 2031 vinculada a la liberalización del Tratado entre México, Estados Unidos y Canadá (T-MEC), los vientos favorables cambiarios y la infraestructura de inspección mejorada. Los bienes terminados importados y la madera, el grano y las piezas de automóviles exportados dominan los manifiestos transfronterizos, reforzando la economía equilibrada de los corredores. La reducción del papeleo aduanero mediante el intercambio electrónico de datos reduce aún más los tiempos de ciclo, permitiendo a los transportistas redistribuir los activos con mayor eficiencia.

Dentro de Canadá, la megarregión Quebec-Windsor concentra el 60% del PIB y mantiene altas tasas de retorno de carga, una ventaja que rara vez se iguala en otras geografías. Las alternativas intermodales absorben parte de la carga de alto volumen; sin embargo, los camiones siguen siendo indispensables para la recogida en primera milla y la entrega en última milla en los parques industriales. A medida que el tramo del Puente Gordie Howe alivia los cuellos de botella históricos, las flotas reoptimizarán los programas de larga distancia para capturar la demanda incremental del Medio Oeste de Estados Unidos. El resultado es una combinación de corredores reequilibrada que favorece los flujos transfronterizos rentables dentro del mercado de transporte de mercancías por carretera en Canadá.

Por Especificación de Carga por Camión: La Carga Fraccionada (LTL) Gana Impulso

El servicio de carga completa (FTL) retuvo una participación del 79.78% en 2025, reflejando la prevalencia de las materias primas a granel y el reabastecimiento minorista consolidado. Sin embargo, la CAGR prevista del 4.71% de la carga fraccionada (LTL) entre 2026 y 2031 significa una inclinación secular hacia los paquetes de comercio electrónico fragmentados y las piezas industriales justo a tiempo. Los cargadores priorizan cada vez más la agilidad del inventario sobre las economías de escala, lo que lleva a los transportistas a construir sofisticadas redes de clasificación en forma de concentrador y derivaciones. El aumento de la densidad de la carga fraccionada (LTL) mejora el rendimiento, pero exige una mayor inversión en tecnología de la información para la fijación de precios dimensional y la automatización de muelles.

Mientras tanto, los corredores de carga completa (FTL) siguen siendo críticos en las cadenas de suministro agrícolas, forestales y mineras, donde las cargas uniformes maximizan la utilización del remolque. Las políticas medioambientales orientadas a reducir las emisiones de gases de efecto invernadero impulsan a los operadores de carga completa (FTL) a modernizar los tractores con kits aerodinámicos y a capacitar a los conductores en prácticas de conducción eficientes en consumo de combustible. La presión competitiva persiste porque los empresarios de un solo camión aún pueden ingresar a los mercados de carga completa (FTL) con un desembolso de capital modesto, preservando la fragmentación. Por tanto, las empresas más grandes anclan la lealtad de los clientes a través de contratos dedicados, programas de intercambio de remolques y visibilidad de datos —diferenciadores fundamentales para sostener los márgenes en el mercado de transporte de mercancías por carretera en Canadá.

Por ��DzԳٱ�Ա��ǰ�����������ó��: Los Métodos Tradicionales Persisten

La carga no contenedorizada gobernó el 86.02% de las cargas en 2025, en consonancia con la fuerte orientación de recursos de Canadá y los requisitos de maquinaria sobredimensionada. Sin embargo, la carga contenedorizada está configurada para registrar una CAGR del 4.33% entre 2026 y 2031, vinculada a la recuperación manufacturera y las expansiones de terminales portuarias que favorecen las unidades estandarizadas. Los cargadores de piezas de automóviles, electrónica y prendas de vestir se inclinan hacia contenedores domésticos de 53 pies que simplifican los trasbordos modales entre ferrocarril y carretera, reduciendo los costos de manipulación.

Los transportistas de carga a granel utilizan remolques de descarga por el vientre, neumáticos y cisterna que no son adecuados para los contenedores ISO, preservando la separación modal. No obstante, las autoridades portuarias prometen puertas de camiones exclusivas para arrastre portuario y citas en horarios no pico para acelerar la rotación de contenedores, lo que alienta a las flotas a invertir en chasis multipropósito. Los depósitos interiores en Calgary y Winnipeg emergen como centros de preparación, conectando los flujos de importaciones asiáticas con los mercados de las praderas. A lo largo del período de pronóstico, una mayor velocidad de los contenedores podría desviar parte de la carga general de los furgones de carga completa (FTL), añadiendo matices a la planificación de capacidad dentro del mercado de transporte de mercancías por carretera en Canadá.

Por Distancia: Ventajas de Eficiencia en Larga Distancia

Los trayectos de larga distancia superaron el 73.10% del kilometraje de 2025 gracias a los vastos tramos interprovinciales y las rutas de exportación de materias primas. Las velocidades de crucero eficientes, las paradas urbanas mínimas y la favorable economía del consumo de combustible sustentan la proyección de CAGR del 4.42% del segmento entre 2026 y 2031. Sin embargo, la rotación de conductores aumenta a medida que el prolongado tiempo en carretera tensiona el equilibrio entre la vida laboral y personal. Las estructuras de pago basadas en incentivos y la conducción en equipo mitigan la fatiga al tiempo que preservan los compromisos de tránsito.

La carga de corta distancia prospera en los anillos metropolitanos que abastecen los volúmenes regionales de comestibles, construcción y paquetería. La aparición de centros de consolidación urbana y las ordenanzas municipales de ruido empujan a las flotas hacia camiones medianos de cero emisiones y más silenciosos para los circuitos urbanos. Los tractores de larga distancia montan unidades de alimentación auxiliares y controles de velocidad de crucero adaptativos para cumplir con los límites reglamentarios de ralentí y los mandatos de seguridad. En consecuencia, las ganancias de productividad impulsadas por la tecnología ayudan a los transportistas a compensar la inflación salarial y de seguros, manteniendo la competitividad en el mercado de transporte de mercancías por carretera en Canadá.

Nota: Las participaciones de los segmentos individuales están disponibles previa adquisición del informe

Por Configuración de Mercancías: Liderazgo de las Mercancías Sólidas

El transporte de mercancías sólidas capturó el 70.25% de la actividad de 2025, abarcando madera, bienes de consumo envasados y metales fabricados. Las normas de manejo predecibles permiten una alta rotación de activos y acuerdos de contratos a granel. Las cargas fluidas, aunque solo representan el 29.75% del volumen, se prevé que crezcan más rápido a una CAGR del 4.47% entre 2026 y 2031, ya que las restricciones de los oleoductos aumentan la demanda de camiones cisterna para petróleo y productos químicos. Los estrictos protocolos de materiales peligrosos obligan a los transportistas a invertir en accesorios especializados, formación de conductores y sensores de temperatura en tiempo real.

Las paradas de refinería y los picos estacionales de aceite de calefacción inyectan volatilidad en los precios de la carga fluida, ofreciendo márgenes premium para las flotas flexibles. Los transportistas de mercancías sólidas persiguen especificaciones de remolques ligeros que aumenten la carga útil y reduzcan las emisiones por kilómetro. La diversificación en ambas configuraciones aísla a los operadores de los ciclos de materias primas y fortalece la resiliencia en el mercado de transporte de mercancías por carretera en Canadá.

Por Control de Temperatura: Oportunidades de Crecimiento Especializado

Los envíos sin control de temperatura comprendieron el 94.39% de los movimientos en 2025, aunque la carga refrigerada está en una trayectoria ascendente de CAGR del 4.60% entre 2026 y 2031, impulsada por los productos farmacéuticos y los perecederos. La distribución de productos biológicos exige cadenas de frío validadas con monitoreo continuo, y las auditorías de Health Canada elevan los costos de cumplimiento. La adquisición de Andlauer Healthcare por parte de UPS por USD 1.6 mil millones ilustra la prima que los operadores logísticos externos (3PL) globales otorgan a la infraestructura de temperatura certificada.

El crecimiento del comercio electrónico de alimentos frescos requiere rutas de múltiples paradas con ventanas de entrega reducidas, lo que eleva el tiempo de permanencia pero también aumenta el rendimiento de las cargas de alto valor. Las modernizaciones de equipos, como las unidades de refrigeración de transporte eléctrico, se alinean con los objetivos de descarbonización al tiempo que reducen el ruido en los vecindarios densos. A medida que las tendencias de salud en los estilos de vida amplían la combinación de referencias (SKU) refrigeradas, la capacidad de cadena de frío se convertirá en un diferenciador estratégico dentro del mercado de transporte de mercancías por carretera en Canadá.

Análisis Geográfico

Ontario concentra cerca del 39.58% de la carga nacional gracias a su densidad manufacturera y su acceso directo a los mercados de consumo del Medio Oeste a través de los cruces Windsor-Detroit. La apertura del puente en septiembre de 2025 duplica instantáneamente la capacidad de carril, reduciendo el kilometraje de desvío y aumentando la frecuencia de viajes de ida y vuelta. Quebec asegura la segunda mayor participación, aprovechando la Vía Marítima del San Lorenzo para la importación de acero laminado y la exportación de alimentos procesados, mientras que los estatutos provinciales de idioma y seguridad exigen programas de cumplimiento personalizados.

Los conteos de camiones de Alberta fluctúan con los ciclos de perforación, pero su ubicación como puerta de acceso a los yacimientos de recursos del norte sostiene una alta demanda de plataformas de alta capacidad cúbica y cisternas. Columbia Británica gestiona los flujos de importaciones asiáticas a través de Vancouver, donde la construcción de la Terminal 2 de Roberts Bank promete atraer movimientos de arrastre portuario incrementales hacia la Autopista 1. Las provincias de las praderas generan oleadas estacionales durante la cosecha de grano que tensan la disponibilidad de remolques y elevan las tarifas; los operadores más avispados reposicionan el equipo vacío de forma anticipada para maximizar el rendimiento.

El Atlántico canadiense, aunque el más pequeño, se beneficia de las exportaciones de mariscos y el transbordo automotriz en el Puerto de Halifax. Los corredores del norte ven convoyes intermitentes de suministro a minas y operaciones estacionales en carreteras de hielo, pero siguen siendo una porción de nicho del mercado de transporte de mercancías por carretera en Canadá. Las discrepancias provinciales en la fijación de precios al carbono complican el cálculo de costos de rutas, empujando a las flotas hacia caminos más eficientes en combustible incluso si el kilometraje aumenta modestamente.

Panorama Competitivo

El mercado de transporte de mercancías por carretera en Canadá engloba a miles de transportistas y sigue siendo fragmentado. TFI International, que opera más de 13,000 tractores, avanza con su modelo de adquisición y construcción, adquiriendo los activos de transporte especializado de Daseke por USD 800 millones en enero de 2025. UPS profundiza su foso en logística sanitaria a través de la adquisición de Andlauer, señalando un giro hacia la carga regulada con márgenes defendibles. El pacto intermodal de Bison Transport con CPKC combina el ahorro en tramos ferroviarios largos con la flexibilidad del camión, subrayando las estrategias de servicio agnósticas respecto al modo de transporte.

Los mercados digitales de carga presionan a los intermediarios tradicionales al ofrecer precios instantáneos y tarjetas de puntuación de transportistas transparentes. La integración de telemática en tractores y remolques proporciona datos granulares que los cargadores aprovechan en los eventos de licitación, recompensando a las flotas con fiabilidad de servicio comprobada.

Las métricas de gobierno ambiental, social y corporativo (ESG) influyen cada vez más en la adjudicación de contratos, empujando a las flotas a divulgar la intensidad de carbono por carga. En conjunto, el dominio tecnológico, las ofertas de servicios especializados y la solidez en los corredores transfronterizos dictan el posicionamiento competitivo en todo el mercado de transporte de mercancías por carretera en Canadá.

Líderes de la Industria de Transporte de Mercancías por Carretera en Canadá

Day & Ross

Mullen Group Ltd.

TFI International

Bison Transport

Manitoulin Group of Companies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: UPS finalizó la adquisición de Andlauer Healthcare Group por USD 1.6 mil millones, ampliando la capacidad de cadena de frío a nivel nacional y la experiencia regulatoria.

- Enero de 2025: TFI International completó la adquisición por USD 800 millones de las unidades de transporte especializado de Daseke, añadiendo 2,400 tractores y 4,200 remolques a la flota de América del Norte.

- Noviembre de 2024: Bison Transport suscribió un acuerdo de servicios intermodales plurianual con CPKC Railway que cubre los movimientos de contenedores entre Vancouver y Calgary.

- Septiembre de 2024: Canada Cartage adquirió los activos de la flota privada de Walmart Canada, incorporando aproximadamente 180 tractores a contratos de distribución minorista dedicados.

Alcance del Informe del Mercado de Transporte de Mercancías por Carretera en Canadá

Agricultura, Pesca y Silvicultura, ��DzԲ��ٰ��ܳ�����ó��, Manufactura, Petróleo y Gas, Minería y Cantería, Comercio Mayorista y Minorista, Otros, están cubiertos como segmentos por Industria de Usuario Final. Nacional, Internacional, están cubiertos como segmentos por Destino. Carga Completa (FTL), Carga Fraccionada (LTL), están cubiertos como segmentos por Especificación de Carga por Camión. Contenedorizado, No Contenedorizado, están cubiertos como segmentos por ��DzԳٱ�Ա��ǰ�����������ó��. Larga Distancia, Corta Distancia, están cubiertos como segmentos por Distancia. Mercancías Fluidas, Mercancías Sólidas, están cubiertos como segmentos por Configuración de Mercancías. Sin Control de Temperatura, con Control de Temperatura, están cubiertos como segmentos por Control de Temperatura.| Agricultura, Pesca y Silvicultura |

| ��DzԲ��ٰ��ܳ�����ó�� |

| Manufactura |

| Petróleo y Gas, Minería y Cantería |

| Comercio Mayorista y Minorista |

| Otros |

| Nacional |

| Internacional |

| Carga Completa (FTL) |

| Carga Fraccionada (LTL) |

| Contenedorizado |

| No Contenedorizado |

| Larga Distancia |

| Corta Distancia |

| Mercancías Fluidas |

| Mercancías Sólidas |

| Sin Control de Temperatura |

| Con Control de Temperatura |

| Industria de Usuario Final | Agricultura, Pesca y Silvicultura |

| ��DzԲ��ٰ��ܳ�����ó�� | |

| Manufactura | |

| Petróleo y Gas, Minería y Cantería | |

| Comercio Mayorista y Minorista | |

| Otros | |

| Destino | Nacional |

| Internacional | |

| Especificación de Carga por Camión | Carga Completa (FTL) |

| Carga Fraccionada (LTL) | |

| ��DzԳٱ�Ա��ǰ�����������ó�� | Contenedorizado |

| No Contenedorizado | |

| Distancia | Larga Distancia |

| Corta Distancia | |

| Configuración de Mercancías | Mercancías Fluidas |

| Mercancías Sólidas | |

| Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura |

�ٱ�ھ��Ծ�����ó�� de mercado

- Agricultura, Pesca y Silvicultura (APF) - Este segmento de industria de usuario final captura el gasto en logística externa (subcontratada) incurrido por los actores de la industria APF en el servicio de transporte de mercancías por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados al cultivo de cosechas, la cría de animales, la tala de madera, la captura de peces y otros animales de sus hábitats naturales, y la prestación de actividades de apoyo relacionadas. En este contexto, a lo largo de la cadena de valor, los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manejo, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores, y el flujo fluido de productos (cosechas, bienes agropecuarios) hacia los distribuidores/consumidores. Esto incluye tanto la logística con control de temperatura como sin él, según sea necesario de acuerdo con la vida útil de los bienes transportados o almacenados.

- ��DzԲ��ٰ��ܳ�����ó�� - Este segmento de industria de usuario final captura el gasto en logística externa (subcontratada) incurrido por los actores de la industria de la construcción en el servicio de transporte de mercancías por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructura, obras de ingeniería, parcelación y desarrollo de terrenos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el aumento de la rentabilidad de los proyectos de construcción al mantener el inventario de materias primas y equipos, los suministros de entrega crítica en tiempo y al proporcionar otros servicios de valor agregado para una gestión de proyectos eficaz.

- Transporte de Mercancías por Carretera Contenedorizado - El segmento captura el gasto en logística externa (subcontratada) incurrido por los usuarios finales del servicio de transporte de mercancías por carretera en los servicios de Carga Completa (FTL). El transporte de mercancías por carretera en modalidad de Carga Completa (FTL) se caracteriza como una carga completa individual no combinada con otros envíos. Comprende envíos (i) destinados a los bienes de un único cargador (ii) transportados directamente desde un punto de origen a uno o más puntos de destino (iii) que incluyen transporte masivo de correo por camión (iv) que comprenden servicios de transporte tanto en contenedor (Carga Completa en Contenedor, FLC) como sin contenedor (v) que comprenden bienes que requieren servicios de transporte con o sin control de temperatura (vi) que incluyen el transporte de líquidos a granel en cisterna (vii) que implican el transporte de residuos en camión (viii) transporte de materiales peligrosos en camión. Los servicios de valor agregado (SVA) relacionados de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de carga y logística.

- Tendencias de Exportación y Tendencias de Importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por tanto, en esta tendencia de la industria se han analizado el valor total del comercio, los principales productos básicos/grupos de productos básicos y los principales socios comerciales para la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura comercial/logística y el entorno regulatorio.

- Mercancías Fluidas - El segmento captura el gasto en logística externa (subcontratada) incurrido por los usuarios finales del servicio de transporte de mercancías por carretera para el transporte de líquidos a granel, que a menudo se utilizan en las industrias de extracción, manufactura, procesamiento de alimentos y agricultura, entre otras. Incluye el transporte de líquidos como (i) Productos químicos/mercancías peligrosas (por ejemplo, ácidos) (ii) Agua (potable así como residual) (iii) Petróleo y gas (aguas arriba así como aguas abajo, como gasolina, combustible, petróleo crudo o propano) (iv) Líquidos a granel de grado alimentario (como leche o jugo) (v) Caucho (vi) Productos agroquímicos, entre otros. Estos bienes se transportan generalmente a través de camiones cisterna.

- Precio del Combustible - Los aumentos en el precio del combustible pueden causar retrasos e interrupciones para los Proveedores de Servicios Logísticos (PSL), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad de mercado para ofrecer a los consumidores las mejores condiciones. Por tanto, las variaciones del precio del combustible han sido estudiadas a lo largo del período de revisión y se presentan junto con las causas e impactos en el mercado.

- Transporte de Mercancías por Carretera en Modalidad de Carga Completa (FTL) - El segmento captura el gasto en logística externa (subcontratada) incurrido por los usuarios finales del servicio de transporte de mercancías por carretera en los servicios de Carga Completa (FTL). El transporte de mercancías por carretera en modalidad de Carga Completa (FTL) se caracteriza como una carga completa individual no combinada con otros envíos. Comprende envíos (i) destinados a los bienes de un único cargador (ii) transportados directamente desde un punto de origen a uno o más puntos de destino (iii) que incluyen transporte masivo de correo por camión (iv) que comprenden servicios de transporte tanto en contenedor (Carga Completa en Contenedor, FLC) como sin contenedor (v) que comprenden bienes que requieren servicios de transporte con o sin control de temperatura (vi) que incluyen el transporte de líquidos a granel en cisterna (vii) que implican el transporte de residuos en camión (viii) transporte de materiales peligrosos en camión. Los servicios de valor agregado (SVA) relacionados de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de carga y logística.

- Distribución del PIB por Actividad Económica - El Producto Interior Bruto nominal y su distribución entre los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) han sido estudiados y presentados en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado junto con las tablas de insumo-producto/tablas de oferta y utilización para analizar los posibles sectores contribuyentes principales a la demanda logística.

- Crecimiento del PIB por Actividad Económica - El crecimiento del Producto Interior Bruto nominal en los principales sectores económicos para la geografía estudiada (país o región según el alcance del informe) se ha presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- ���Դڱ�������ó�� - Las variaciones tanto en la ���Դڱ�������ó�� de Precios al por Mayor (variación interanual del índice de precios al productor) como en la ���Դڱ�������ó�� de Precios al Consumidor se han presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel fundamental en el funcionamiento fluido de la cadena de suministro, impactando directamente en los componentes de los costos operativos logísticos, como los precios de los neumáticos, los salarios y beneficios de los conductores, los precios de la energía/combustible, los costos de mantenimiento, los peajes, los alquileres de almacenes, el despacho aduanero, las tarifas de expedición, las tarifas de mensajería, etc., y por tanto impactando en el mercado general de carga y logística.

- Tendencias Clave de la Industria - La sección del informe denominada "Tendencias Clave de la Industria" incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y pronósticos del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o los puntos de datos más recientes disponibles) junto con el análisis del parámetro en forma de comentario conciso relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos Estratégicos Clave - La acción adoptada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MEK). Esto incluye (1) Acuerdos (2) Expansiones (3) Reestructuración Financiera (4) Fusiones y Adquisiciones (5) Alianzas y (6) Innovaciones de Productos. Los principales actores (Proveedores de Servicios Logísticos, PSL) del mercado han sido preseleccionados, sus movimientos estratégicos clave han sido estudiados y presentados en esta sección.

- Transporte de Mercancías por Carretera en Modalidad de Carga Fraccionada (LTL) - El segmento captura el gasto en logística externa (subcontratada) incurrido por los usuarios finales del servicio de transporte de mercancías por carretera en los servicios de Carga Fraccionada (LTL). El transporte de mercancías por carretera en modalidad de Carga Fraccionada (LTL) se caracteriza como múltiples envíos combinados en un solo camión para múltiples entregas dentro de una red. Comprende establecimientos (i) principalmente dedicados al transporte de carga general y especializada de menos de cargas completas de camión (ii) caracterizados por el uso de terminales para consolidar envíos, generalmente de varios cargadores, en un solo camión para el transporte entre una terminal de ensamblaje de carga y una terminal de desensamblaje, donde la carga se clasifica y los envíos se redirigen para su entrega (iv) transporte de Carga Fraccionada en Contenedor (LCL)/transporte en grupaje en el caso de servicios de camión. Las actividades en alcance incluyen (i) recogida local, (ii) trayecto de línea y (iii) entrega local. Los servicios de valor agregado (SVA) relacionados de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de carga y logística.

- Desempeño Logístico - El Desempeño Logístico y los Costos Logísticos son la columna vertebral del comercio e influyen en los costos comerciales, haciendo que los países compitan a nivel mundial. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible/energía, el entorno inflacionario, etc. Por tanto, en esta tendencia de la industria se ha analizado y presentado el desempeño logístico de la geografía estudiada (país/región según el alcance del informe) a lo largo del período de revisión.

- Principales Proveedores de Camiones - La participación de mercado de las marcas de camiones está influenciada por factores como las preferencias geográficas, la cartera de tipos de camiones, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las innovaciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), la eficiencia en el consumo de combustible, las opciones de financiamiento, los costos anuales de mantenimiento, la disponibilidad de sustitutos, las estrategias de mercadotecnia, etc. Por tanto, la distribución (participación % para el año base del estudio) del volumen de ventas de camiones para las principales marcas de camiones y el comentario sobre el escenario actual del mercado y la anticipación del mercado a lo largo del período de pronóstico se han presentado en esta tendencia de la industria.

- Manufactura - Este segmento de industria de usuario final captura el gasto en logística externa (subcontratada) incurrido por los actores de la industria manufacturera en el servicio de transporte de mercancías por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de bienes terminados a distribuidores o clientes finales, y el almacenamiento y suministro de materias primas a los clientes para la manufactura justo a tiempo.

- �ʲ����پ������貹����ó�� Modal - La �ʲ����پ������貹����ó�� Modal de la Carga está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenedorización, la distancia del envío, los requisitos de control de temperatura, el tipo de bienes, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, etc. Además, la participación modal por tonelaje (toneladas) y la participación modal por rotación de carga (tonelada-km) difieren según la distancia media de los envíos, el peso de los principales grupos de productos básicos transportados en la economía y el número de viajes. Esta tendencia de la industria representa la distribución de la carga transportada por modo de transporte (tanto en toneladas como en tonelada-km), para el año base del estudio.

- Petróleo y Gas, Minería y Cantería - Este segmento de industria de usuario final captura el gasto en logística externa (subcontratada) incurrido por los actores de la industria extractiva en el servicio de transporte de mercancías por carretera. Los actores de usuario final considerados son los establecimientos que extraen minerales sólidos de origen natural, como carbón y minerales; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. Los Proveedores de Servicios Logísticos (PSL) cubren todas las fases desde aguas arriba hasta aguas abajo y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural, y productos refinados/procesados de un lugar a otro.

- Otros Usuarios Finales - El segmento de otros usuarios finales captura el gasto en logística externa (subcontratada) incurrido por los servicios financieros (BFSI, por sus siglas en inglés: Banca, Servicios Financieros y Seguros), el sector inmobiliario, los servicios educativos, la atención médica y los servicios profesionales (administración, gestión de residuos, servicios jurídicos, arquitectónicos, de ingeniería, diseño, consultoría e investigación y desarrollo científico), en el servicio de transporte de mercancías por carretera. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento fiable de suministros y documentos hacia y desde estas industrias, como el transporte de equipos o recursos necesarios, el envío de documentos y archivos confidenciales, el movimiento de bienes y suministros médicos (material y instrumentos quirúrgicos, incluyendo guantes, mascarillas, jeringas y equipos), por nombrar algunos.

- ���Դڱ�������ó�� del Precio al Productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio que reciben por su producción durante un período de tiempo. El cambio anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria de "���Դڱ�������ó��". Dado que el Índice de Precios al por Mayor (IPM) capta los movimientos dinámicos de precios de la manera más integral, es ampliamente utilizado por gobiernos, bancos, sectores industriales y empresariales, y se considera importante en la formulación de políticas comerciales, fiscales y económicas. Los datos se han utilizado junto con la inflación de precios al consumidor para comprender mejor el entorno inflacionario.

- Tendencias de Precios del Transporte de Carga por Carretera - Los precios del transporte de carga por modo de transporte (USD/tonelada-km), a lo largo del período de revisión, se han presentado en esta tendencia de la industria. Los datos se han utilizado para evaluar el entorno inflacionario, el impacto en el comercio, la rotación de carga (tonelada-km), la demanda del mercado de transporte de carga por carretera y, por tanto, el tamaño del mercado de transporte de carga por carretera.

- Tendencias de Tonelaje de Carga por Carretera - El tonelaje de carga (peso de los bienes en toneladas) gestionado por modo de transporte, a lo largo del período de revisión, se ha presentado en esta tendencia de la industria. Los datos se han utilizado como uno de los parámetros, junto con la distancia media por envío (km), el volumen de carga (tonelada-km) y el precio del transporte de carga (USD/tonelada-km), para evaluar el tamaño del mercado de transporte de carga.

- Transporte de Carga por Carretera - La contratación de un proveedor de servicios logísticos (PSL) de transporte de carga por carretera o de un transportista (logística subcontratada) para el transporte de mercancías constituye el mercado de transporte de carga por carretera. El alcance del estudio incluye (i) el transporte de mercancías por carretera declarado por los transportistas registrados en los países informantes (ii) el transporte de materias primas o bienes manufacturados (sólidos así como fluidos) (iii) el transporte mediante vehículos de motor comerciales (camiones rígidos o tractores-remolques) (iv) el transporte en Carga Completa (FTL) o en Carga Fraccionada (LTL) (v) el transporte contenedorizado o no contenedorizado (vi) el transporte con control de temperatura o sin él (vii) el transporte de corta o larga distancia (Over-the-Road, OTR) (viii) el transporte de bienes de oficina o del hogar usados (empresas de mudanzas) (ix) otro transporte de carga especializado (mercancías peligrosas, carga sobredimensionada) y (x) los envíos de entrega subcontratados de primera milla/milla intermedia/última milla realizados por los actores del transporte de carga por carretera. El alcance no incluye (i) el transporte realizado por transportistas registrados en otros países (ii) el mercado de entrega de comidas a domicilio en última milla (iii) el mercado de entrega de comestibles (iv) el transporte a través de la red vial realizado/declarado por los actores de Mensajería, Exprés y Paquetería (MEP).

- Longitud de las Carreteras - Dado que la infraestructura desempeña un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de las carreteras por categoría de superficie (pavimentadas vs. no pavimentadas) y la distribución de la longitud de las carreteras por clasificación vial (autopistas vs. carreteras principales vs. otras carreteras) han sido analizadas y presentadas en esta tendencia de la industria.

- Ingresos por Segmento - Los Ingresos por Segmento han sido triangulados o calculados y presentados para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de transporte de carga por carretera obtenidos por la empresa durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como las finanzas, la cartera de servicios, el número de empleados, el tamaño de la flota, las inversiones, el número de países en los que está presente, las principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y páginas web. Para las empresas con escasa divulgación financiera, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificados mediante interacciones con la industria y expertos.

- Transporte de Carga por Carretera de Corta Distancia - El segmento captura el gasto en logística externa (subcontratada) incurrido por los usuarios finales del servicio de transporte de carga por carretera en el transporte local en camión (menos de 100 millas). Incluye el transporte por carretera de mercancías (i) dentro de una única área administrativa y su hinterland (ii) mediante camiones más pequeños y camionetas de reparto (iii) a través de servicios contenedorizados así como a granel seco (iv) intermodal desde puertos, terminales de contenedores o aeropuertos y (v) envíos de entrega de primera milla/última milla subcontratados realizados por los actores del transporte de carga por carretera.

- PIB del Sector de Transporte y Almacenamiento - El valor y el crecimiento del PIB del Sector de Transporte y Almacenamiento tiene una relación directa con el tamaño del mercado de carga y logística y, por tanto, con el tamaño del mercado de transporte de carga por carretera. Por tanto, esta variable ha sido estudiada y presentada a lo largo del período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por un comentario conciso y relevante sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la Industria del Comercio Electrónico - La mejora en la conectividad a Internet y el auge en la penetración de teléfonos inteligentes, junto con el aumento de los ingresos disponibles, ha llevado a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente de servicios de cumplimiento de comercio electrónico. Por tanto, el Valor Bruto de Mercancías (VBM), el crecimiento histórico y proyectado, el desglose de los principales grupos de productos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) han sido analizados y presentados en esta tendencia de la industria.

- Tendencias en la Industria Manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística asegura el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y demanda de ambas industrias están altamente interrelacionadas y son fundamentales para una cadena de suministro sin interrupciones. Por tanto, el Valor Agregado Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera a lo largo del período de revisión han sido analizados y presentados en esta tendencia de la industria.

- Tamaño de la Flota de Camiones por Tipo - La participación de mercado de los tipos de camiones está influenciada por factores como las preferencias geográficas, las principales industrias de usuario final, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las disrupciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), etc. Por tanto, la distribución (participación % para el año base del estudio) del volumen del parque de camiones por tipo de camión, los factores disruptivos del mercado, las inversiones en fabricación de camiones, las especificaciones de camiones, las regulaciones de uso e importación de camiones, y la anticipación del mercado a lo largo del período de pronóstico se han presentado en esta tendencia de la industria.

- Costos Operativos del Transporte de Camiones - Las principales razones para medir/comparar el desempeño logístico de cualquier empresa de transporte en camiones son reducir los costos operativos y aumentar la rentabilidad. Por otro lado, la medición de los costos operativos ayuda a identificar si es necesario y dónde realizar cambios operativos para controlar los gastos e identificar áreas de mejora del desempeño. Por tanto, en esta tendencia de la industria, los costos operativos del transporte en camiones y las variables involucradas, a saber, los salarios y beneficios de los conductores, los precios del combustible, los costos de reparación y mantenimiento, los costos de neumáticos, etc., han sido estudiados durante el año base del estudio y presentados para la geografía estudiada (país o región según el alcance del informe).

- Comercio Mayorista y Minorista - Este segmento de industria de usuario final captura el gasto en logística externa (subcontratada) incurrido por los mayoristas y minoristas en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y a la prestación de servicios incidentales a la venta de mercancías. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento fiable de suministros y productos terminados desde las plantas de producción hasta los distribuidores y finalmente hasta el cliente final, cubriendo actividades como el abastecimiento de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y la guarda, la previsión de la demanda y la gestión de inventarios.

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| Cabotaje | Transporte por carretera mediante un vehículo de motor registrado en un país realizado en el territorio nacional de otro país. |

| Cruce de Muelle (Cross Docking) | El cruce de muelle es un procedimiento logístico en el que los productos de un proveedor o planta de fabricación se distribuyen directamente a un cliente o cadena minorista con un tiempo mínimo o nulo de manejo o almacenamiento. El cruce de muelle tiene lugar en una terminal de distribución de muelles; generalmente compuesta por camiones y puertas de muelle en dos lados (de entrada y de salida) con un espacio de almacenamiento mínimo. El nombre 'cruce de muelle' explica el proceso de recepción de productos a través de un muelle de entrada y su posterior traslado a través del muelle hasta el muelle de transporte de salida. |

| Comercio Cruzado (Cross Trade) | Transporte internacional por carretera entre dos países diferentes realizado por un vehículo de motor registrado en un tercer país. Un tercer país es un país distinto del país de carga/embarque y del país de descarga/desembarque. |

| Mercancías Peligrosas | Las clases de mercancías peligrosas transportadas por carretera son las definidas por la decimoquinta edición revisada de las Recomendaciones de las Naciones Unidas sobre el Transporte de Mercancías Peligrosas, Naciones Unidas, Ginebra 2007. Incluyen la Clase 1: Explosivos; Clase 2: Gases; Clase 3: Líquidos inflamables; Clase 4: Sólidos inflamables - sustancias propensas a la combustión espontánea; sustancias que, en contacto con el agua, emiten gases inflamables; Clase 5: Sustancias comburentes y peróxidos orgánicos; Clase 6: Sustancias tóxicas e infecciosas; Clase 7: Material radiactivo y Clase 8: Sustancias corrosivas; Clase 9: Sustancias y artículos peligrosos misceláneos. |

| Envío Directo | El envío directo es un método de entrega de bienes desde el proveedor o el propietario del producto directamente al cliente. En la mayoría de los casos, el cliente encarga los bienes al propietario del producto. Este esquema de entrega reduce los costos de transporte y almacenamiento, pero requiere una planificación y administración adicionales. |

| Arrastre Portuario (Drayage) | El arrastre portuario es una forma de servicio de transporte en camiones que conecta los diferentes modos de envío (intermodal), como el transporte marítimo o aéreo. Es un trayecto de corta distancia que transporta mercancías de un lugar a otro, generalmente antes o después de su proceso de envío de larga distancia. Los camiones de arrastre portuario mueven carga hacia y desde diversos destinos, como buques portacontenedores, depósitos de almacenamiento, almacenes de cumplimiento de pedidos y patios ferroviarios. Normalmente, el arrastre portuario solo transporta mercancías en distancias cortas y opera únicamente en un área metropolitana. También requiere solo un camionero en un solo turno. Pero a pesar de esto, desempeña un papel importante en el envío de larga distancia porque lleva los bienes a la carga y viceversa. Hace que el transporte intermodal sea mucho más eficiente y permite la transferencia sin interrupciones de bienes al cliente final. |

| Furgón Seco (Dry Van) | Un furgón seco es un tipo de semirremolque totalmente cerrado para proteger los envíos de los elementos externos. Diseñado para transportar carga en paletas, cajas o suelta, los furgones secos no tienen control de temperatura (a diferencia de las unidades refrigeradas o "reefer") y no pueden transportar envíos sobredimensionados (a diferencia de los remolques de plataforma plana). |

| Demanda Final | La demanda final incluye todos los tipos de productos básicos (bienes así como servicios) consumidos como uso final y puede incluir el consumo personal, o el consumo por parte del gobierno, por parte de las empresas como inversión de capital, y como exportaciones. Incluye todos los tipos de productos básicos (bienes así como servicios) consumidos como uso final y puede incluir el consumo personal, o el consumo por parte del gobierno, por parte de las empresas como inversión de capital, y como exportaciones. |

| Camión de Plataforma Plana (Flatbed Truck) | Un camión de plataforma plana es un tipo de camión con diseño rígido. Tiene una carrocería trasera de forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma plana se utiliza principalmente para transportar bienes pesados, sobredimensionados, anchos e indestructibles, como maquinaria, materiales de construcción o equipos. Debido a la carrocería abierta del camión, los bienes transportados con él no deben ser vulnerables a la lluvia. Por funcionalidad, el camión de plataforma plana es comparable a un remolque de plataforma plana. |

| Logística de Entrada | La logística de entrada es la forma en que los materiales y otros bienes se introducen en una empresa. Este proceso incluye los pasos para ordenar, recibir, almacenar, transportar y gestionar los suministros entrantes. La logística de entrada se centra en la parte de suministro de la ecuación oferta-demanda. |

| Demanda Intermedia | La demanda intermedia incluye bienes, servicios, y construcción de mantenimiento y reparación vendidos a empresas, excluyendo la inversión de capital. |

| Carga Internacional Saliente | Lugar de carga de mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de descarga en un país diferente. |

| Carga Internacional Entrante | Lugar de descarga de mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de carga en un país diferente. |

| Carga Fuera de Calibre (OOG) | La carga Fuera de Calibre (OOG, por sus siglas en inglés) es cualquier carga que no puede cargarse en contenedores de envío de seis lados simplemente porque es demasiado grande. El término es una clasificación muy amplia de toda la carga con dimensiones superiores a las dimensiones máximas del contenedor 40HC. Es decir, una longitud superior a 12.05 metros, una anchura superior a 2.33 metros o una altura superior a 2.59 metros. |

| Paletas | Plataforma elevada, destinada a facilitar el levantamiento y apilamiento de mercancías. |

| Carga Parcial (Part Load) | Una carga parcial describe mercancías que solo llenan parcialmente un camión. En esencia, la cantidad del envío es mayor que el envío de Carga Fraccionada (LTL). Además, el envío no puede ocupar completamente un camión, es decir, su capacidad es muy inferior a la de un envío de Carga Completa (FTL). |

| Carretera Pavimentada | Carretera cubierta con piedra triturada (macadán) con aglomerante de hidrocarburos o agentes bituminizados, con hormigón o con adoquines. |

| Logística Inversa | La logística inversa comprende el sector de las cadenas de suministro que procesa todo lo que regresa hacia el interior de la cadena de suministro o viaja en sentido contrario a través de la cadena de suministro. |

| Servicio de Transporte de Mercancías por Carretera | La contratación de una agencia de transporte en camiones para el transporte de mercancías (materias primas o bienes manufacturados, incluidos sólidos y líquidos) desde el origen hasta un destino dentro del país (nacional) o transfronterizo (internacional) constituye el mercado de transporte de carga por carretera. El servicio puede ser de Carga Completa o de Carga Fraccionada, contenedorizado o no contenedorizado, con o sin control de temperatura, de corta o larga distancia. |

| Vehículo con Lonas Tensadas (Tautliner) | Los términos tautliner y curtainsider se utilizan como nombres genéricos para camiones/remolques con cortinas laterales. Las cortinas están fijadas permanentemente a un carril en la parte superior y a rieles/postes desmontables en la parte delantera y trasera, lo que permite abrir las cortinas y utilizar carretillas elevadoras a lo largo de los laterales para una carga y descarga fácil y eficiente. Cuando se cierran para el viaje, las correas de sujeción de carga vertical se sujetan a un riel de cuerda debajo de la cama del camión, conectando la cama del camión y la cortina a lo largo de ambos lados. Los cabrestantes en cada extremo de la cortina la tensan, de ahí el nombre de 'Tautliner'. Esto evita que la cortina ondee o repique con el viento y también puede ayudar a retener las cargas ligeras para que no resbalen lateralmente. |

| Transporte por Alquiler o Recompensa | El transporte de mercancías a cambio de una remuneración. |

| Carretera No Pavimentada | Carretera con base estabilizada no cubierta con piedra triturada, aglomerante de hidrocarburos o agentes bituminizados, hormigón o adoquines. |

Metodología de Investigación

���ϲ����� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. Se considera que la inflación es parte del precio, y el precio de venta promedio (PVP) varía a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción