Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos Cardiovasculares de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

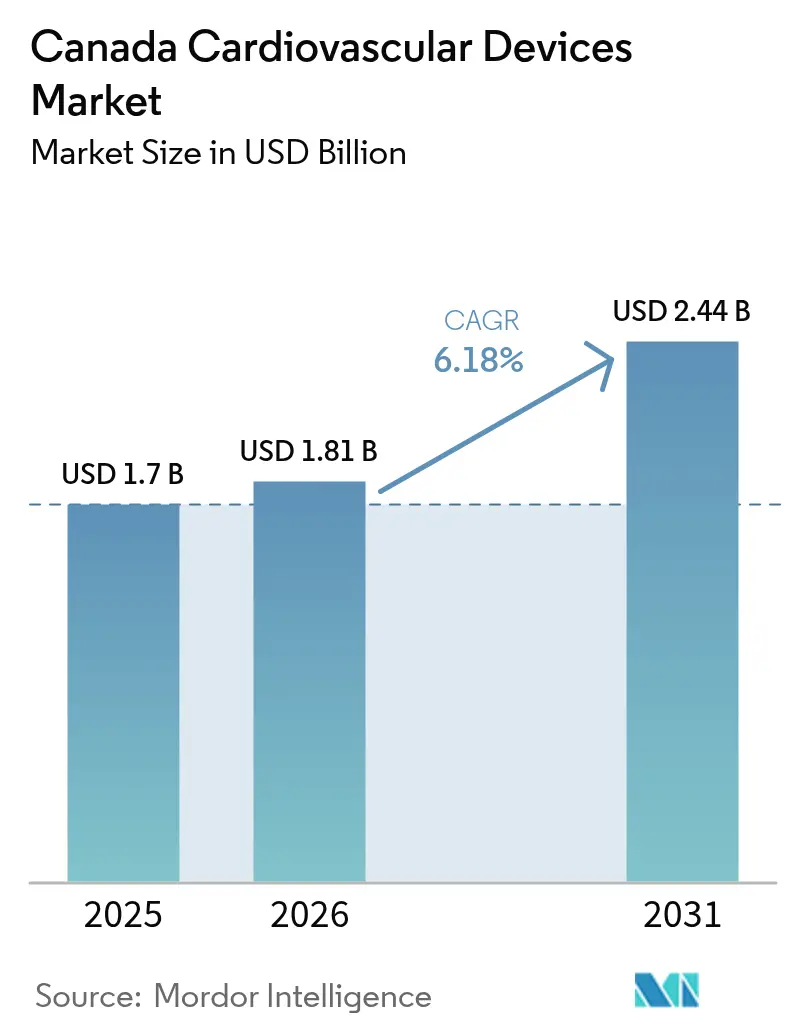

| Tamaño del mercado en el año base (2025) | 1.7 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Cardiovasculares de Canadá por ���ϲ�����

El tamaño del mercado de dispositivos cardiovasculares de Canadá en 2026 se estima en USD 1,81 mil millones, creciendo desde el valor de 2025 de USD 1,7 mil millones con proyecciones para 2031 que muestran USD 2,44 mil millones, creciendo a una CAGR del 6,18% durante 2026-2031. Los crecientes volúmenes de procedimientos vinculados al envejecimiento de la población, el gasto de capital provincial en laboratorios de cateterismo cardíaco y la rápida expansión de las plataformas de monitoreo remoto de pacientes están estableciendo una base de crecimiento duradera para el mercado de dispositivos cardiovasculares de Canadá. Se están produciendo ganancias sólidas incluso cuando las organizaciones centralizadas de compras grupales (GPO) negocian precios unitarios más bajos, lo que obliga a los fabricantes a demostrar un valor clínico y económico cuantificable. Los compromisos provinciales, como la expansión del laboratorio de cateterismo de Windsor de USD 31 millones de Ontario y la apertura acelerada de Red Deer en Alberta, están intensificando la competencia entre los proveedores que compiten por lotes de adquisición. Mientras tanto, el Programa de Auditoría Única de Dispositivos Médicos (MDSAP) está comprimiendo los plazos regulatorios, aunque las aprobaciones de Health Canada para catéteres de ablación de próxima generación continúan rezagándose varios meses respecto a las autorizaciones de la FDA.

Conclusiones Clave

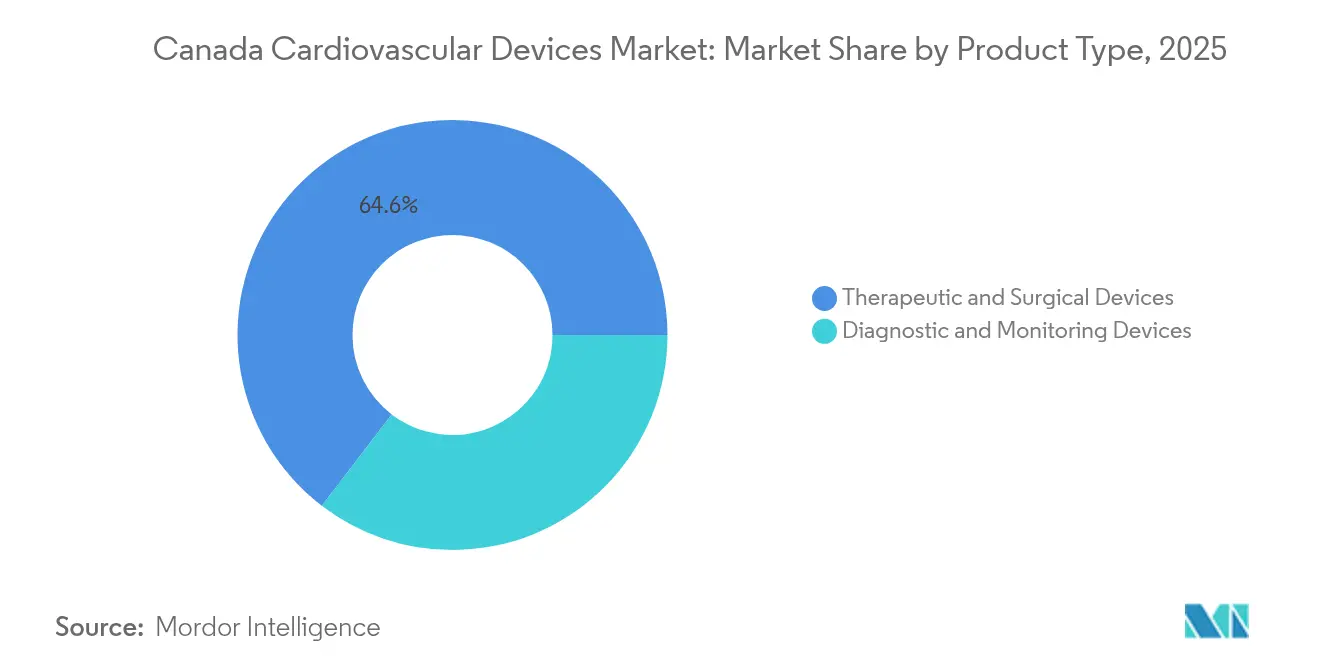

- Por tipo de producto, los dispositivos terapéuticos y quirúrgicos lideraron con el 64,60% de la participación del mercado de dispositivos cardiovasculares de Canadá en 2025, mientras que se proyecta que los dispositivos de diagnóstico y monitoreo registren la CAGR más rápida del 6,7% hasta 2031

- Por aplicación, la enfermedad de la arteria coronaria dominó los ingresos de 2025 con una participación del 40,10% del tamaño del mercado de dispositivos cardiovasculares de Canadá, mientras que se prevé que la insuficiencia cardíaca y la miocardiopatía se expandan a una CAGR del 6,95% entre 2026-2031

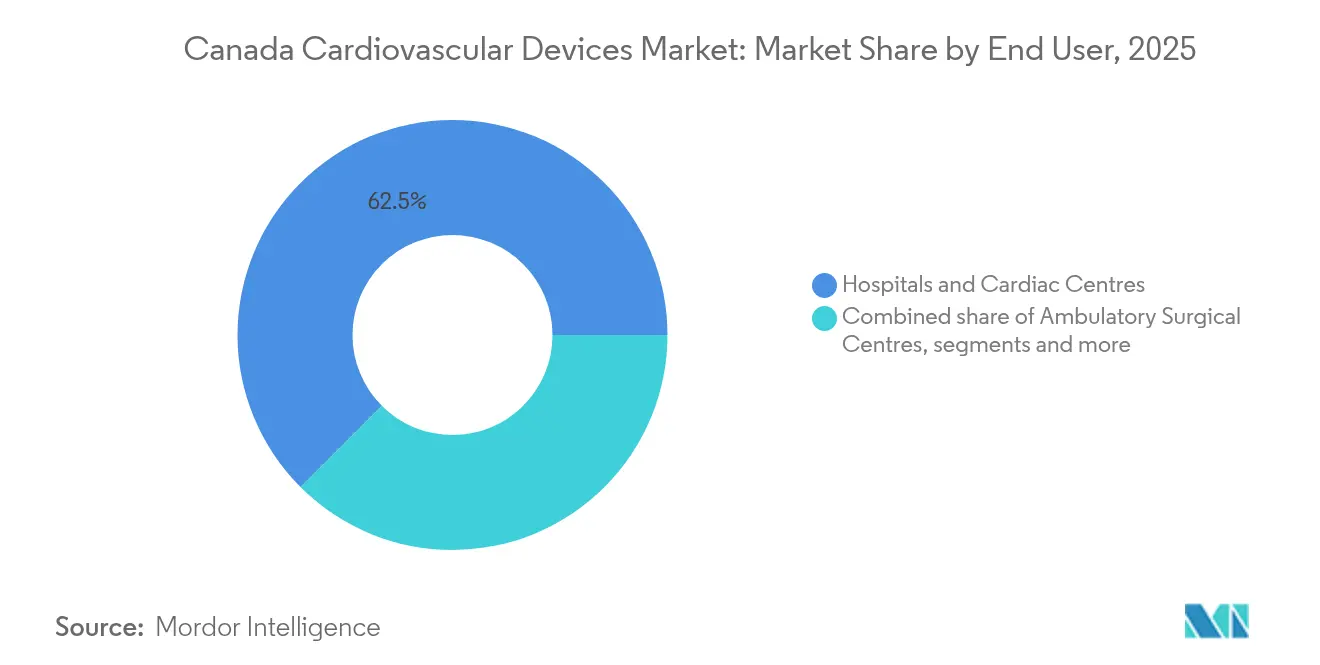

- Por usuario final, los hospitales controlaron el 62,50% del tamaño del mercado de dispositivos cardiovasculares de Canadá en 2025, pero los entornos de atención domiciliaria están en camino de alcanzar una CAGR del 6,55% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Cardiovasculares de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población que Impulsa los Volúmenes de Procedimientos | +1.8% | Nacional, con concentración en Ontario, Quebec y Columbia Británica | Largo plazo (≥5 años) |

| Financiamiento Provincial para Nuevos Laboratorios de Cateterismo y Electrofisiología | +1.2% | Ontario, Quebec, Alberta, con impacto limitado en Columbia Británica | Mediano plazo (≈3-4 años) |

| Rápida Adopción de Terapias Transcatéter Mínimamente Invasivas | +0.9% | Centros urbanos con instalaciones de atención terciaria, penetración rural limitada | Mediano plazo (≈3-4 años) |

| Elevadas Tasas de Diabetes y Obesidad entre Poblaciones Indígenas | +0.7% | Territorios del norte, comunidades rurales, reservas indígenas | Largo plazo (≥5 años) |

| Armonización del MDSAP que Agiliza las Aprobaciones de Dispositivos | +0.6% | Nacional, con mayor impacto para los fabricantes multinacionales | Corto plazo (≤2 años) |

| Clústeres de Tecnología Médica que Impulsan la Innovación Doméstica | +0.4% | Toronto, Vancouver, con derrame limitado a otras regiones | Largo plazo (≥5 años) |

| Fuente: ���ϲ����� | |||

Envejecimiento de la Población que Impulsa los Volúmenes de Procedimientos

El diecinueve por ciento de los canadienses tiene ahora 65 años o más, una proporción que se proyecta aumentará de manera constante hasta 2030[1]Statistics Canada. "Demografía de la Población Canadiense y Estadísticas de Salud." Marzo de 2025. www150.statcan.gc.ca. . Los adultos mayores representan el 27% de los casos diagnosticados de cardiopatía isquémica, creando una demanda sostenida de stents avanzados, implantes valvulares y dispositivos de monitoreo. Más allá del volumen puro, los pacientes de mayor edad presentan mayores cargas de comorbilidad, orientando a los hospitales hacia enfoques mínimamente invasivos que reducen el riesgo perioperatorio. Los fabricantes de dispositivos priorizan por tanto catéteres de perfil más reducido e imágenes asistidas por inteligencia artificial que simplifican anatomías complejas y acortan los tiempos de recuperación. Los ministerios de salud provinciales vinculan cada vez más los presupuestos de capital a las métricas de envejecimiento de la población, reforzando el impulso a largo plazo sobre el mercado de dispositivos cardiovasculares de Canadá.

Financiamiento Provincial para Nuevos Laboratorios de Cateterismo y Electrofisiología

El proyecto del Hospital Regional Windsor de Ontario por USD 31 millones añadirá una segunda mesa de cateterismo y habilitará el servicio de 24 horas, atendiendo las listas de espera locales e incrementando la utilización de guías coronarias, stents liberadores de fármacos y dispositivos de hemostasia. La decisión de Alberta de abrir el laboratorio de Red Deer cinco años antes de lo previsto tiene efectos similares en cadena, impulsando la demanda de contraste radiopaco, kits de acceso radial y catéteres de mapeo en la región. El Hospital General St. Mary's de Quebec, financiado para un tercer laboratorio, gestiona ahora un 43% más de pacientes que instalaciones comparables, amplificando las compras de consolas de ablación y sistemas de cierre cardíaco estructural. En conjunto, estos desembolsos específicos están reformando los calendarios de adquisición e intensificando la competencia entre proveedores en el mercado de dispositivos cardiovasculares de Canadá.

Rápida Adopción de Terapias Transcatéter Mínimamente Invasivas

El lanzamiento en 2025 de Saskatchewan de un Programa de Reparación Intervencionista de la Válvula Tricúspide subraya la determinación provincial de reducir los retrasos quirúrgicos mediante soluciones basadas en catéter[2]Gobierno de Saskatchewan. "Saskatchewan Amplía la Atención Cardíaca en la Provincia con un Nuevo Procedimiento Especializado." Septiembre de 2024. www.saskatchewan.ca. . Los estudios sobre tiempos de espera sugieren que el acceso oportuno al transcatéter podría reducir la mortalidad en pacientes de alto riesgo en un 29%. Los hospitales asignan en consecuencia más presupuesto a vainas dirigibles, dispositivos de cierre y plataformas de válvulas transcatéter, acelerando la migración de ingresos desde cánulas de cirugía abierta hacia carteras mínimamente invasivas. Los centros cardíacos urbanos también reportan estancias más cortas en la UCI y ahorros en días de cama, respaldando los argumentos de adquisición basada en valor en medio de las negociaciones de precios con las GPO.

Elevadas Tasas de Diabetes y Obesidad entre Poblaciones Indígenas

Las comunidades de las Primeras Naciones experimentan una prevalencia de enfermedades cardíacas del 17% frente al 7% entre los canadienses no indígenas. La aparición más temprana de la enfermedad coronaria inclina la demanda hacia stents duraderos y dispositivos implantables de mayor vida útil capaces de atender a pacientes más jóvenes. Los entornos remotos del norte elevan aún más la necesidad de sondas de ultrasonido portátiles y parches de ECG conectados a la nube que permitan el triaje inmediato antes de los traslados aéreos. Las empresas de dispositivos que se asocian con los servicios de salud indígenas están pilotando módulos de educación culturalmente adaptados que destacan los resultados tecnológicos, con el objetivo de aumentar las tasas de uso y reducir las brechas en el tratamiento.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las GPO Provinciales Comprimen los Precios de los Dispositivos Premium | -1.2% | Nacional, con mayor efecto en provincias con adquisición centralizada | Mediano plazo (≈3-4 años) |

| Retraso en la Licencia de Health Canada para �䲹��é�ٱ����� de Ablación de Próxima Generación | -0.8% | Nacional, con mayor impacto en el segmento de electrofisiología | Corto plazo (≤2 años) |

| Dispersión Rural que Limita el Acceso a la Cardiología Avanzada | -0.7% | Comunidades rurales en todas las provincias, particularmente en los territorios del norte | Largo plazo (≥5 años) |

| Rechazo al Reembolso Tras Retiros de Alto Perfil de Implantes | -0.4% | Nacional, con mayor impacto en los segmentos de dispositivos implantables | Corto plazo (≤2 años) |

| Fuente: ���ϲ����� | |||

Las GPO Provinciales Comprimen los Precios de los Dispositivos Premium

Las licitaciones orientadas al valor de organizaciones como HealthPRO y Mohawk MedBuy están generando reducciones de precios del 8-12% en productos cardiovasculares premium. Los proveedores deben ahora proporcionar datos longitudinales de costo-efectividad y evidencia de resultados del mundo real para asegurar posiciones en el formulario, aumentando los requisitos de inversión preventa. Las estructuras de reembolso escalonado vinculadas a métricas de readmisión también están ganando terreno, incentivando a los fabricantes a apoyar programas de monitoreo remoto y capacitación post-implante.

Retraso en la Licencia de Health Canada para �䲹��é�ٱ����� de Ablación de Próxima Generación

La plataforma de campo de pulso VARIPULSE de Johnson & Johnson obtuvo la autorización de Health Canada en julio de 2024, meses después de su autorización en los Estados Unidos, destacando los persistentes tiempos de retraso. Las alertas de seguridad posteriores en marzo de 2025 desencadenaron una pausa voluntaria y un retiro de Tipo 1, socavando la confianza de los médicos y retrasando la adopción a gran escala. Plazos similares afectan a otras herramientas emergentes de electrofisiología, reduciendo el mercado direccionable a corto plazo para los desechables de ablación avanzada.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos de Monitoreo Ganan Terreno en Medio del Impulso de la Atención Remota

Los dispositivos de diagnóstico y monitoreo, sin embargo, están en camino de alcanzar una CAGR del 6,7%, lo que señala una preferencia creciente por la atención preventiva y domiciliaria. Los hospitales continúan asignando capital considerable a válvulas transcatéter, stents liberadores de fármacos y catéteres de mapeo, pero el financiamiento provincial de telesalud ahora canaliza dólares incrementales hacia sensores de ECG portátiles y sistemas de presión arterial conectados a la nube. El programa MyChart Care Companion de Hamilton Health Sciences ilustra este giro, inscribiendo a pacientes con insuficiencia cardíaca en el seguimiento continuo de síntomas que redujo las readmisiones durante los pilotos de 2024.

La evidencia del mundo real refuerza la ventaja económica de la detección temprana. El Sistema mCRM de Boston Scientific logró una tasa libre de complicaciones del 97,5% en sitios de ensayo canadienses, reforzando el argumento hospitalario para adoptar combinaciones de marcapasos sin cables y desfibriladores cardioversores implantables subcutáneos. Los avances paralelos en interpretación de inteligencia artificial reducen la carga de trabajo clínico y aceleran los diagnósticos, ampliando los volúmenes direccionables para los dispositivos de monitoreo en todo el país. El mercado de dispositivos cardiovasculares de Canadá absorbe fácilmente estas innovaciones, respaldado por lanzamientos norteamericanos sincronizados habilitados por el MDSAP.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Los Tratamientos de Insuficiencia Cardíaca se Aceleran Más Allá de las Intervenciones Tradicionales de Enfermedad de la Arteria Coronaria

Las aplicaciones de enfermedad de la arteria coronaria representaron el 40,10% de los ingresos de 2025 dentro de la participación del mercado de dispositivos cardiovasculares de Canadá, respaldadas por altos volúmenes de intervención coronaria percutánea. Sin embargo, los dispositivos para insuficiencia cardíaca y miocardiopatía crecen más rápido, a una CAGR del 6,95%, impulsados por un aumento del 25% en las hospitalizaciones por insuficiencia cardíaca durante la última década. Los sensores de presión arterial pulmonar, los dispositivos de asistencia ventricular izquierda de próxima generación y los monitores hemodinámicos remotos sustentan este auge. La iniciativa de reparación de la válvula tricúspide de Saskatchewan demuestra la disposición provincial a financiar soluciones estructurales que reduzcan las rehospitalizaciones.

Los dispositivos para enfermedad vascular periférica también ganan impulso a medida que aumenta la prevalencia de la diabetes, especialmente entre las poblaciones indígenas, orientando los presupuestos provinciales de detección hacia el ultrasonido dúplex y los desechables de aterectomía. La superposición de salud digital —como el Hospital Virtual en el Hogar de la Zona de Edmonton— permite la titulación remota de terapias, validando aún más la inversión en dispositivos conectados [BMJOPENQUALITY.BMJ.COM]. La incorporación de plataformas digitales al hardware de los dispositivos amplía los ingresos de por vida por paciente, reforzando la diversificación de los segmentos de aplicación dentro del mercado de dispositivos cardiovasculares de Canadá.

Por Usuario Final: Los Entornos de Atención Domiciliaria Emergen como el Canal de Mayor Crecimiento

Los hospitales poseían el 62,50% del tamaño del mercado de dispositivos cardiovasculares de Canadá en 2025, lo que refleja la concentración de intervenciones de alta complejidad en centros terciarios. Sin embargo, los entornos de atención domiciliaria se expandirán a una CAGR del 6,55% a medida que los pagadores provinciales busquen reducir las readmisiones y optimizar la capacidad de camas. La Agencia de Medicamentos de Canadá catalogó 11 programas activos de monitoreo cardíaco remoto, con la aplicación Medly de Ontario demostrando compensaciones de costos tangibles. La penetración de dispositivos portátiles acelera la adopción en entornos domiciliarios, respaldada por la mayor adopción de telesalud por parte de los médicos de atención primaria canadienses tras la pandemia.

Los centros de cirugía ambulatoria y las clínicas de cardiología y electrofisiología también capturan volumen de ablaciones electrofisiológicas electivas y reemplazos valvulares aórticos transcatéter de día. Las iniciativas de paridad en el reembolso promueven la migración de procedimientos de menor riesgo fuera de las salas de hospitalización, incentivando a los proveedores a adaptar los kits de dispositivos para flujos de trabajo de estancia corta. Los fabricantes que responden con desechables agrupados e imágenes portátiles integran aún más sus ofertas en sitios de atención diversificados, asegurando una combinación de canales sólida dentro del mercado de dispositivos cardiovasculares de Canadá.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Ontario y Quebec representan conjuntamente los mayores ingresos provinciales, impulsados por la escala de población y las densas redes de institutos cardíacos. La expansión de Windsor de USD 31 millones de Ontario y la construcción del tercer laboratorio de Kitchener fortalecen el poder de adquisición, atrayendo ofertas competitivas para balones, guías y dispositivos de cierre. Las inversiones análogas de Quebec sostienen un crecimiento de dos dígitos en catéteres de mapeo y sistemas cardíacos estructurales. Las provincias del oeste reducen la brecha; la apertura anticipada del laboratorio de cateterismo de Red Deer en Alberta y el programa de reparación valvular de Saskatchewan impulsan el gasto local en equipos por encima de los promedios nacionales.

Las provincias del Atlántico y los territorios del norte enfrentan prolongados tiempos de espera para procedimientos invasivos, lo que lleva a las autoridades sanitarias a desplegar camiones de telecardiología y clínicas satelitales. La omisión de una asignación para un laboratorio de cateterismo en Nanaimo en el presupuesto de 2025 de Columbia Británica generó críticas de las partes interesadas y puso de relieve la inequidad geográfica. Los fabricantes de dispositivos responden promoviendo sistemas de imágenes compactos y algoritmos de triaje por inteligencia artificial adecuados para entornos con recursos limitados, ampliando así sus carteras de pedidos en estas áreas desatendidas.

Los gradientes urbano-rurales dan forma a los calendarios de adquisición. Los centros metropolitanos adoptan rápidamente las plataformas de ablación por campo de pulso una vez aprobadas, mientras que los sitios rurales dependen durante más tiempo de los sistemas de radiofrecuencia debido a las brechas de capacitación. El Hospital Virtual en el Hogar de la Zona de Edmonton muestra cómo los programas descentralizados pueden salvar las disparidades de acceso manteniendo resultados de calidad. Tales iniciativas crean una demanda incremental de telemetría portátil, asegurando una cobertura continua en la variada geografía de Canadá y reforzando el impulso de base amplia del mercado de dispositivos cardiovasculares de Canadá.

Panorama Competitivo

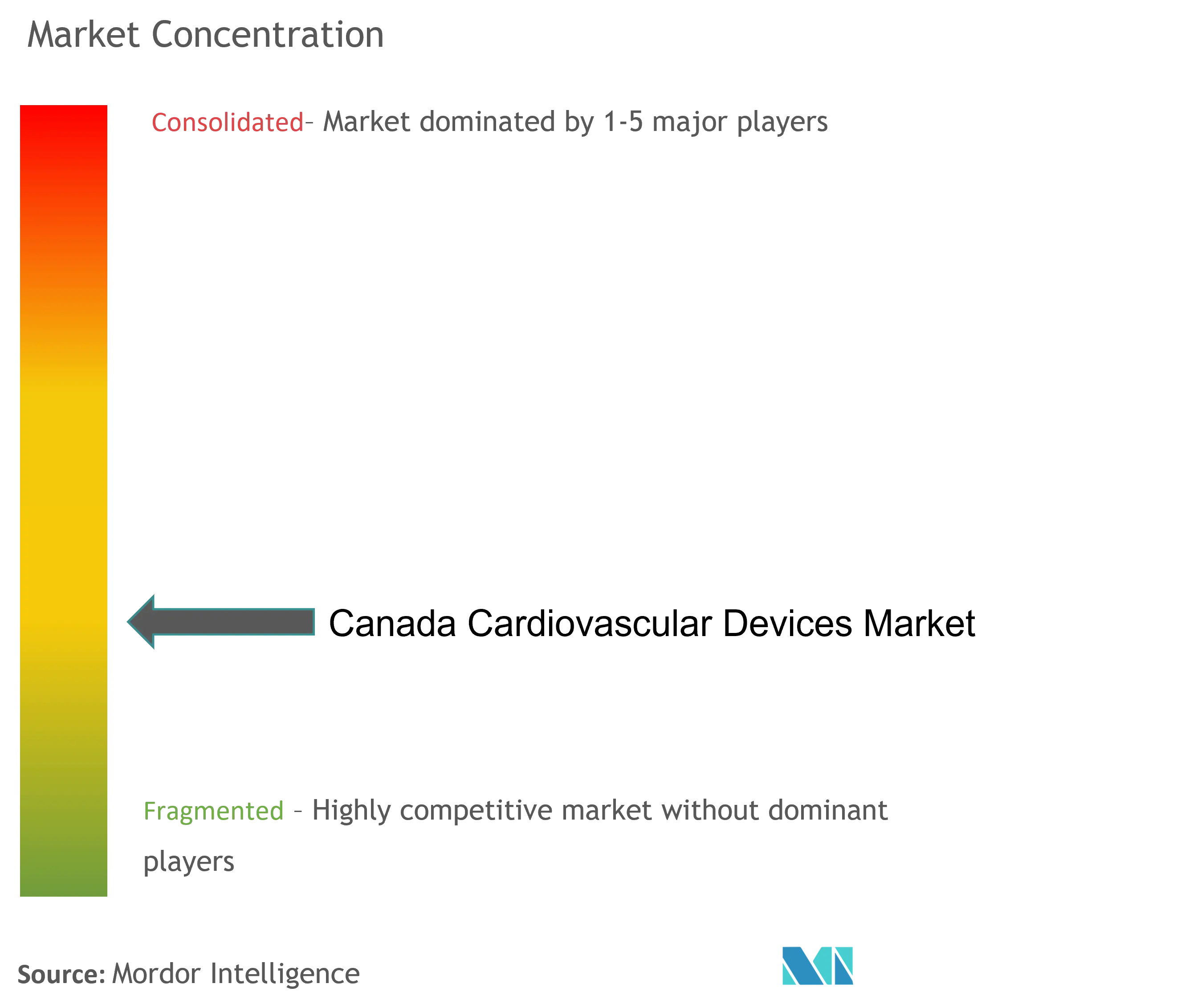

El mercado de dispositivos cardiovasculares de Canadá exhibe una concentración moderada, con los cinco principales actores multinacionales controlando más de la mitad de los ingresos de 2024. Medtronic, Abbott, Boston Scientific y Edwards Lifesciences aprovechan carteras de línea completa y relaciones establecidas con los principales hospitales universitarios, mientras que los innovadores de nicho se dirigen a dominios específicos como la imagen cardíaca por inteligencia artificial o las vías de atención indígena. La compresión de precios por parte de las GPO provinciales amplifica la competencia al recompensar a los proveedores que suministran sólidos expedientes clínico-económicos y apoyan contratos basados en resultados.

Medtronic obtuvo la licencia de Health Canada para su sistema de denervación renal Symplicity Spyral en marzo de 2024, reforzando su oferta en el manejo de la hipertensión. Los competidores nacionales, impulsados por los clústeres de innovación de Toronto y Vancouver, introducen software disruptivo como el biomarcador digital de rigidez miocárdica de SickKids y las herramientas de ecocardiografía por inteligencia artificial incubadas en TAHSN. Estos nuevos participantes obligan a los actores establecidos a asociarse en análisis de datos y modelos de servicio localizados para preservar su participación en el mercado de dispositivos cardiovasculares de Canadá.

Las oportunidades de espacio en blanco permanecen en la telecardiología rural, el triaje guiado por inteligencia artificial y los dispositivos adaptados a pacientes indígenas más jóvenes. Las empresas que demuestran reducciones tangibles en la duración de la estancia hospitalaria o en las readmisiones obtienen preferencia en las adquisiciones, realineando las métricas de éxito competitivo desde la novedad puramente tecnológica hacia el valor integral de la atención.

Líderes de la Industria de Dispositivos Cardiovasculares de Canadá

Biotronik

Boston Scientific Corporation

Siemens Healthcare GmbH

Medtronic

Cardinal Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Merit Medical Systems obtuvo la autorización de Health Canada para su Endoprótesis Impermeable a Células WRAPSODY, lanzándola de inmediato a través de su centro en Toronto.

- Mayo de 2024: Medtronic obtuvo la licencia de Health Canada para el sistema de denervación renal multielectrodo Symplicity Spyral para la hipertensión no controlada

Alcance del Informe del Mercado de Dispositivos Cardiovasculares de Canadá

Según el alcance del informe, las enfermedades cardiovasculares son un grupo de trastornos del corazón y los vasos sanguíneos, que incluyen la cardiopatía coronaria, la enfermedad arterial periférica, la cardiopatía congénita y la enfermedad cerebrovascular.

El mercado canadiense de dispositivos cardiovasculares está segmentado por tipo de dispositivo (dispositivos de diagnóstico y monitoreo (electrocardiograma (ECG), monitoreo cardíaco remoto y otros dispositivos de diagnóstico y monitoreo), y dispositivos terapéuticos y quirúrgicos (dispositivos de asistencia cardíaca, dispositivos de manejo del ritmo cardíaco, catéteres, injertos, válvulas cardíacas, stents y otros dispositivos terapéuticos y quirúrgicos)). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Diagnóstico y Monitoreo | Sistemas de ECG | |

| Monitor Cardíaco Remoto | ||

| Resonancia Magnética Cardíaca | ||

| Tomografía Computarizada Cardíaca | ||

| Ecocardiografía y Ultrasonido | ||

| Sistemas de Reserva de Flujo Fraccional (FFR) | ||

| Dispositivos Terapéuticos y Quirúrgicos | Stents Coronarios | Stents Liberadores de Fármacos |

| Stents Metálicos sin Recubrimiento | ||

| Stents Bioabsorbibles | ||

| �䲹��é�ٱ����� | �䲹��é�ٱ����� de Balón para Angioplastia Coronaria Transluminal Percutánea | |

| �䲹��é�ٱ����� de Ultrasonido Intravascular y Tomografía de Coherencia Óptica | ||

| Manejo del Ritmo Cardíaco | Marcapasos | |

| Desfibriladores Cardioversores Implantables | ||

| Dispositivos de Terapia de Resincronización Cardíaca | ||

| Válvulas Cardíacas | Reemplazo Valvular Aórtico Transcatéter | |

| Válvulas Mecánicas | ||

| Válvulas Tisulares y Bioprotésicas | ||

| Dispositivos de Asistencia Ventricular | ||

| Corazones Artificiales | ||

| Injertos y Parches | ||

| Otros Dispositivos Quirúrgicos Cardiovasculares | ||

| Enfermedad de la Arteria Coronaria |

| Arritmia y Trastornos de la Conducción |

| Insuficiencia Cardíaca y Miocardiopatía |

| Defectos Cardíacos Estructurales y Congénitos |

| Enfermedad Vascular Periférica |

| Hospitales y Centros Cardíacos |

| Centros de Cirugía Ambulatoria |

| Clínicas de Cardiología y Electrofisiología |

| Programas de Atención Domiciliaria y Monitoreo Remoto |

| Por Tipo de Producto | Dispositivos de Diagnóstico y Monitoreo | Sistemas de ECG | |

| Monitor Cardíaco Remoto | |||

| Resonancia Magnética Cardíaca | |||

| Tomografía Computarizada Cardíaca | |||

| Ecocardiografía y Ultrasonido | |||

| Sistemas de Reserva de Flujo Fraccional (FFR) | |||

| Dispositivos Terapéuticos y Quirúrgicos | Stents Coronarios | Stents Liberadores de Fármacos | |

| Stents Metálicos sin Recubrimiento | |||

| Stents Bioabsorbibles | |||

| �䲹��é�ٱ����� | �䲹��é�ٱ����� de Balón para Angioplastia Coronaria Transluminal Percutánea | ||

| �䲹��é�ٱ����� de Ultrasonido Intravascular y Tomografía de Coherencia Óptica | |||

| Manejo del Ritmo Cardíaco | Marcapasos | ||

| Desfibriladores Cardioversores Implantables | |||

| Dispositivos de Terapia de Resincronización Cardíaca | |||

| Válvulas Cardíacas | Reemplazo Valvular Aórtico Transcatéter | ||

| Válvulas Mecánicas | |||

| Válvulas Tisulares y Bioprotésicas | |||

| Dispositivos de Asistencia Ventricular | |||

| Corazones Artificiales | |||

| Injertos y Parches | |||

| Otros Dispositivos Quirúrgicos Cardiovasculares | |||

| Por Aplicación | Enfermedad de la Arteria Coronaria | ||

| Arritmia y Trastornos de la Conducción | |||

| Insuficiencia Cardíaca y Miocardiopatía | |||

| Defectos Cardíacos Estructurales y Congénitos | |||

| Enfermedad Vascular Periférica | |||

| Por Usuario Final | Hospitales y Centros Cardíacos | ||

| Centros de Cirugía Ambulatoria | |||

| Clínicas de Cardiología y Electrofisiología | |||

| Programas de Atención Domiciliaria y Monitoreo Remoto | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos cardiovasculares de Canadá?

El mercado fue valorado en USD 1,81 mil millones en 2026 y se prevé que alcance USD 2,44 mil millones en 2031.

¿Qué segmento de producto se expande más rápidamente?

Los dispositivos de diagnóstico y monitoreo crecen a una CAGR del 6,7%, superando a las categorías terapéuticas.

¿Cómo están afectando las GPO provinciales a los precios de los dispositivos?

Las licitaciones centralizadas están logrando una compresión de precios del 8-12% en productos cardiovasculares premium, obligando a los fabricantes a suministrar sólida evidencia de economía de la salud.

¿Por qué está aumentando la demanda de tratamientos para la insuficiencia cardíaca en Canadá?

La mejora en la supervivencia tras eventos coronarios agudos ha ampliado el grupo de pacientes con insuficiencia cardíaca, impulsando un aumento del 25% en las hospitalizaciones relacionadas y aumentando la adopción de dispositivos de monitoreo y asistencia.

Última actualización de la página el: