Tamaño y participación del mercado de vidrio antibalas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

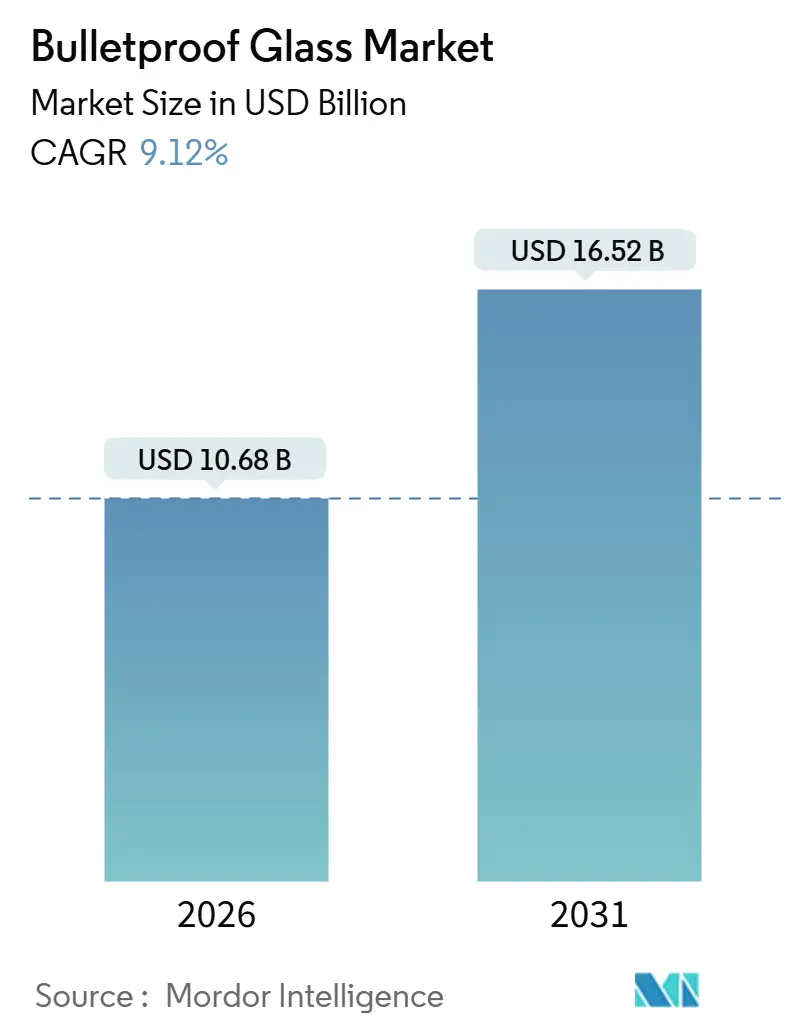

| Tamaño del Mercado (2026) | 10.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de vidrio antibalas por ���ϲ�����

El tamaño del mercado de vidrio antibalas se estima en USD 10,68 mil millones en 2026, y se espera que alcance USD 16,52 mil millones en 2031, a una CAGR del 9,12% durante el período de previsión (2026-2031). La creciente modernización de la defensa, los mandatos de construcción resiliente al clima y la electrificación de los vehículos blindados están reforzando la demanda, mientras que los híbridos de polímero-cerámica prometen ahorros de peso significativos. El acrílico sólido dominó los volúmenes de 2025 por su claridad óptica y ventaja de costo, aunque la preferencia de los clientes está cambiando hacia el policarbonato y el policarbonato revestido de vidrio, que ofrecen protección ante múltiples impactos con laminados más ligeros. Los fabricantes de automóviles están integrando acristalamientos balísticos a nivel de fábrica para capturar margen, y los compradores del sector público están alineando los objetivos de seguridad y sostenibilidad especificando laminados con contenido reciclado. El mercado de vidrio antibalas está, por tanto, transitando de una adquisición reactiva hacia un endurecimiento proactivo de la infraestructura y la integración de la movilidad.

Conclusiones clave del informe

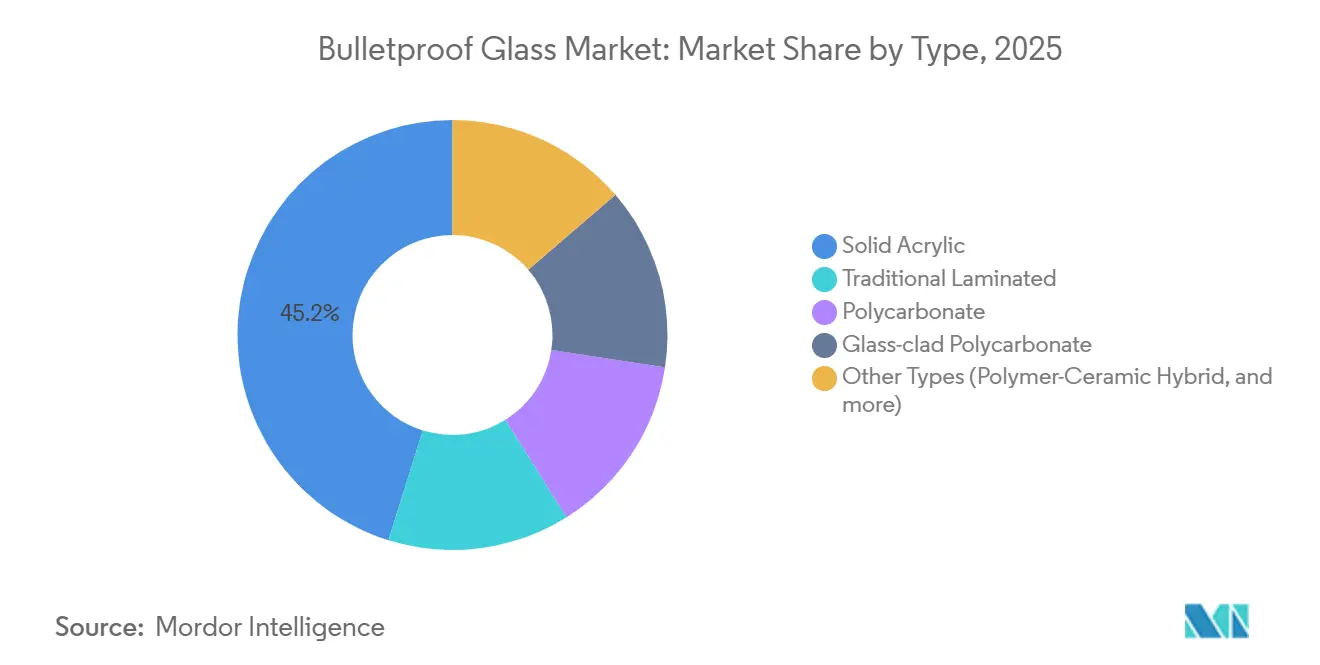

- Por tipo, el acrílico sólido lideró con el 45,19% de la participación del mercado de vidrio antibalas en 2025, mientras que se prevé que el policarbonato se expanda a una CAGR del 10,21% hasta 2031.

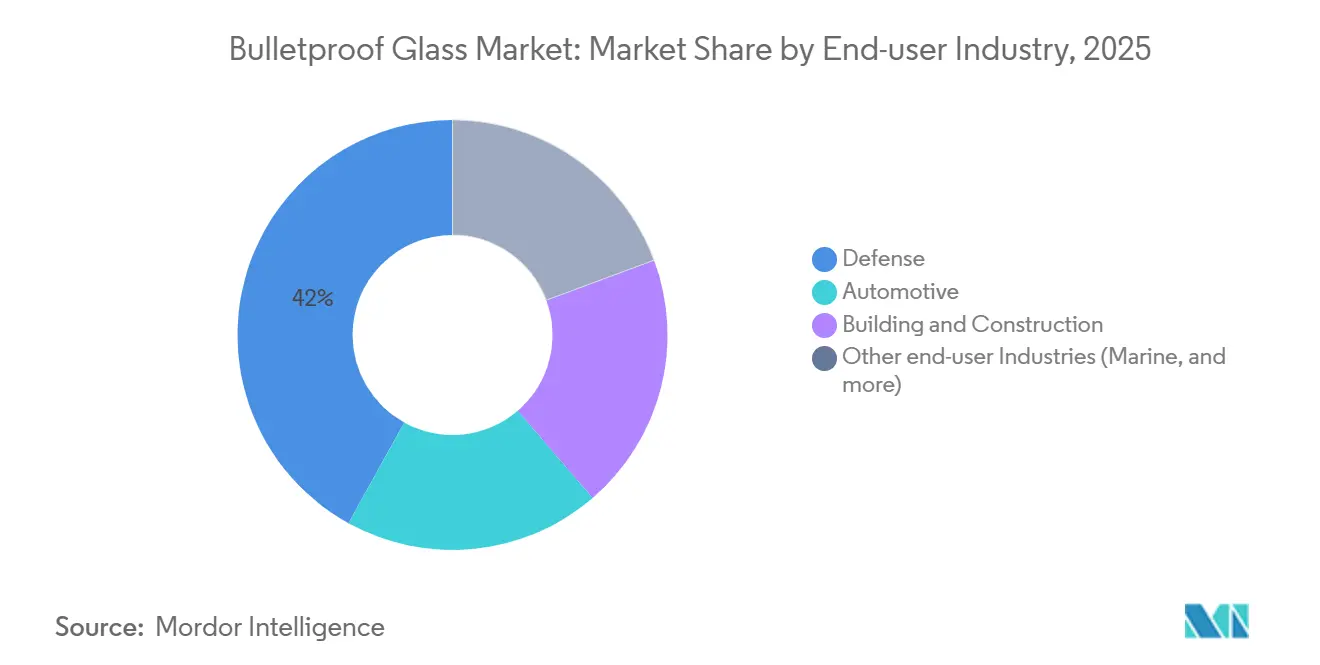

- Por industria de usuario final, el segmento de defensa mantuvo el 41,97% de la participación del mercado de vidrio antibalas en 2025, mientras que el segmento automotriz registra la CAGR más rápida del 11,92% hasta 2031.

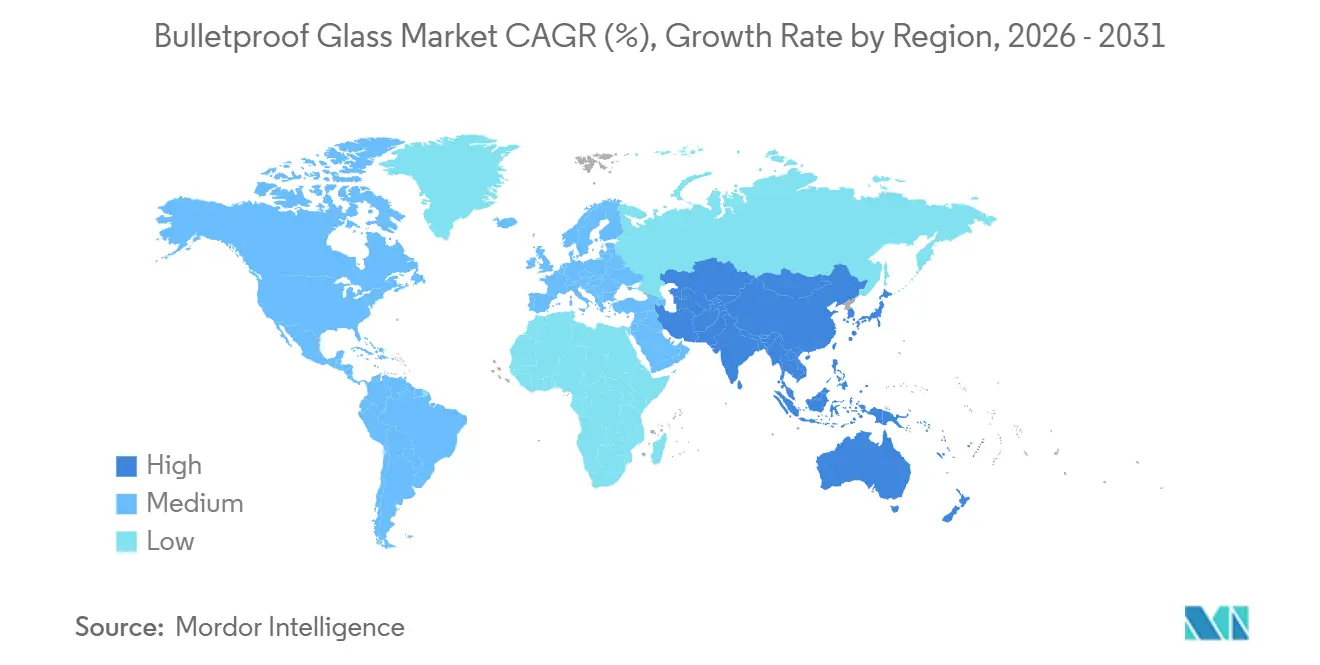

- Por geografía, América del Norte representó el 39,18% del tamaño del mercado de vidrio antibalas en 2025, aunque se proyecta que ��������-�ʲ���í�ھ����� crezca a una CAGR del 12,17% durante el mismo período.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de vidrio antibalas

Análisis del impacto de los impulsores

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Escalada del gasto global en defensa y seguridad nacional | +2.8% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Incremento del desarrollo de infraestructura en zonas urbanas de alto riesgo | +2.1% | China, India, Oriente Medio, América del Sur | Largo plazo (≥ 4 años) |

| Creciente utilización en vehículos de lujo y blindados | +1.9% | América del Norte, Europa, Arabia Saudita, Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| Códigos obligatorios de fachada balística en edificios resilientes al clima | +1.5% | Estados Unidos, Europa, China | Largo plazo (≥ 4 años) |

| Creciente demanda de armadura transparente multiamaneza en flotas de transporte público eléctrico | +0.9% | China, India, Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Escalada del gasto global en defensa y seguridad nacional

Los presupuestos de armadura transparente están aumentando a medida que los ejércitos priorizan las mejoras de supervivencia sobre las nuevas plataformas. El Ejército de los Estados Unidos asignó USD 108 millones en el año fiscal 2026 para su Sistema de Protección de Vehículos, priorizando kits de modernización que aligeran las flotas heredadas[1]Departamento del Ejército de los Estados Unidos, "Aspectos destacados del presupuesto del año fiscal 2026," army.mil. El FBI emitió una licitación de USD 45 millones en 2025 para escudos y paneles de nivel III NIJ. El marco de GBP 76 millones del Ministerio de Defensa del Reino Unido, adjudicado en noviembre de 2025, se centra en vehículos de perfil civil VR7–VR9. Los límites de peso en los trenes motrices eléctricos están impulsando la adopción del policarbonato revestido de vidrio y los híbridos de polímero-cerámica, con la financiación SBIR de la Armada de los Estados Unidos para laminados ligeros que reducen la masa en un 25% frente a amenazas del nivel 3a de STANAG 4569.

Incremento del desarrollo de infraestructura en zonas urbanas de alto riesgo

Las megaciudades están integrando acristalamientos balísticos en muros cortina para satisfacer los requisitos de seguros y seguridad pública. La norma JGJ 113-2015 de China exige vidrio de seguridad laminado en edificios de alta afluencia, y Shanghái extiende la norma a fachadas de más de 24 m de altura[2]Ministerio de Vivienda y Desarrollo Urbano-Rural de China, "JGJ 113-2015," mohurd.gov.cn. La Fuerza de Reserva de Policía Central de India especifica vehículos antibalas para los protegidos de categoría Z y Z Especial, impulsando la modernización de sedanes y SUV. En los Estados Unidos, las disposiciones sobre tornados de la norma ASCE 7-22 de FEMA y las pruebas de impacto ASTM ahora se superponen con las normas balísticas, lo que permite que un único laminado cumpla con las amenazas de escombros arrastrados por el viento y armas pequeñas.

Creciente utilización en vehículos de lujo y blindados

Los fabricantes de equipos originales están integrando blindaje de fábrica para preservar el valor. BMW lanzó el i7 Protection en 2024, el primer sedán eléctrico verificado según VPAM VR10, integrando 1.750 kg de blindaje mientras mantiene una autonomía de 236 millas. General Motors Defense presentó el Suburban Shield en 2025 para servir a flotas diplomáticas. El Departamento de Estado de los Estados Unidos amplió su contrato de vehículos eléctricos blindados de USD 400 millones más allá de Tesla, lo que llevó a Ford y Rivian a asegurar el suministro de vidrio balístico. Los compradores de VIP en Oriente Medio solicitan habitualmente protección VR7–VR9, manteniendo la demanda de laminados de policarbonato más ligeros.

Códigos obligatorios de fachada balística en edificios resilientes al clima

La financiación gubernamental vincula los proyectos de salas seguras a normas de acristalamiento más estrictas. La norma FEMA P-361 exige resistencia a proyectiles de tornados, y la ICC 500-2023 es obligatoria para los refugios comunitarios con financiación federal. La norma UFC 4-010-01 del Departamento de Defensa de los Estados Unidos prohíbe las películas de retención de fragmentos y estipula un mínimo de 6 mm de policarbonato o vidrio laminado en nuevos edificios federales. Europa está armonizando las normas balísticas EN 1063 y de explosión EN 13124, permitiendo el cumplimiento con un único producto. Estos códigos desencadenan modernizaciones de instalaciones anteriores a 2020, impulsando la demanda de reemplazo.

Análisis del impacto de las restricciones

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Altos costos de materia prima y procesamiento | −1.4% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Disponibilidad limitada de instaladores calificados | −0.8% | América del Norte, Europa, ciudades de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Proceso de fabricación intensivo en energía | −0.6% | Europa, América del Norte, China | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Altos costos de materia prima y procesamiento

Los precios al contado del policarbonato oscilaron entre USD 2.810 / t en América del Norte y USD 1.810 / t en China para grados ópticos en 2025, mientras que las resinas sin BPA tienen una prima del 12–18%. La unión en autoclave consume hasta 200 kWh / m², y la unión con TPU añade un 10–15% más de energía. El cullet reciclado reduce la energía del vidrio flotado en un 25%, pero el suministro posconsumidor es limitado fuera de Europa.

Disponibilidad limitada de instaladores calificados

La certificación AGMT exige 7.500 horas de práctica en campo y renovación cuadrienal, creando un retraso entre los picos de demanda y la oferta de mano de obra. Un sellado deficiente de los bordes puede reducir el rendimiento balístico hasta en un 30%. La robótica redujo los errores de colocación, pero requiere entre USD 0,5 y 1,5 millones por línea, lo que limita la adopción por parte de los acristaladores más pequeños.

Análisis de segmentos

Por tipo: el policarbonato gana terreno en aplicaciones críticas de peso

El acrílico sólido mantuvo el 45,19% de la demanda de 2025 debido a su transmisión de luz del 92% y su menor costo de materia prima. Se prevé que el policarbonato crezca un 10,21% anual hasta 2031, ya que los compradores de defensa y automoción priorizan laminados más ligeros y de múltiples impactos. El vidrio laminado sigue siendo predominante en fachadas de edificios que necesitan retención frente a explosiones, aunque su peso de 40–60 kg/m² y el envejecimiento de la intercapa limitan su uso en plataformas móviles. El policarbonato revestido de vidrio equilibra claridad y resistencia, pero tiene una prima de costo del 15–20%. Los híbridos de polímero-cerámica, incluidas las caras de impacto de espinela y AlON, actualmente representan menos del 5% del volumen, aunque ofrecen ahorros de espesor del 20–30%, lo que indica una futura difusión en flotas automotrices y aeroespaciales.

La demanda de policarbonato subraya la transición del mercado de vidrio antibalas hacia materiales que reducen las penalizaciones de carga útil del vehículo sin comprometer los estándares NIJ Nivel III o VPAM VR7. Se proyecta que el tamaño del mercado de vidrio antibalas para laminados de policarbonato supere al acrílico a finales de la década, a medida que los vehículos eléctricos blindados de fábrica y los kits de modernización ligeros ganan terreno. Los nanocompuestos de TPU emergentes incrementan además la resistencia a la esquirlación en un 34% en comparación con el TPU de referencia, extendiendo la vida útil y reduciendo los costos de reemplazo.

Por industria de usuario final: la automoción supera a la defensa en la integración de vehículos eléctricos

La defensa representó el 41,97% del consumo de 2025, respaldada por programas militares plurianuales, aunque el crecimiento se mantiene en un solo dígito en medio de mesetas presupuestarias. El sector automotriz avanzará a una CAGR del 11,92% hasta 2031, ya que fabricantes de equipos originales como BMW y General Motors instalan paquetes balísticos en la línea de montaje para capturar precios premium. La participación del mercado de vidrio antibalas para vehículos eléctricos blindados de fábrica está aumentando tras la apertura del contrato de USD 400 millones del Departamento de Estado de los Estados Unidos a todas las marcas nacionales. La edificación y construcción contribuye aproximadamente con una cuarta parte de la demanda, anclada en las regulaciones de fachadas de FEMA y China.

Más allá de los segmentos principales, la marina, la aeroespacial y el transporte público consumen volúmenes de nicho pero crecen a dos dígitos al validar híbridos de polímero-cerámica en entornos sensibles al peso. La industria del vidrio antibalas se está, por tanto, ampliando desde la adquisición centrada en la defensa hacia aplicaciones diversificadas de movilidad e infraestructura.

Análisis geográfico

América del Norte lideró el mercado de vidrio antibalas con una participación del 39,18% en 2025, ya que la demanda federal de los Estados Unidos, incluido un presupuesto de USD 108 millones para el Sistema de Protección de Vehículos y una licitación del FBI de USD 45 millones, impulsó los volúmenes. Las reglas de acristalamiento de doble amenaza de FEMA están alineando los requisitos balísticos y de resiliencia ante desastres, permitiendo a los proveedores amortizar los costos de certificación entre proyectos de construcción y defensa. El marco ampliado de vehículos eléctricos del Departamento de Estado ha catalizado las cadenas de suministro nacionales, mientras que �䲹�Բ���á y ��é�澱���� añaden modernizaciones automotrices incrementales.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR del 12,17%. China aplica la norma JGJ 113-2015, impulsando las mejoras de fachadas laminadas en las megaciudades, y Fuyao Glass comprometió USD 400 millones en Illinois, más CNY 9.100 millones en nuevas líneas de vidrio flotado nacionales orientadas al acristalamiento de vehículos de nueva energía. La lista de 200 personas bajo protección VIP de India sostiene las modernizaciones de SUV blindados. ������ó�� y Corea del Sur invierten en investigación y desarrollo de cerámica transparente que promete ahorros de peso del 20–30% para vehículos de infantería de próxima generación.

En Europa, el marco de vehículos protegidos de GBP 76 millones del Reino Unido prioriza los SUV eléctricos de bajo perfil. La adquisición de SGT Germany por parte de AGC en enero de 2025 y su proyecto piloto de reciclaje de vidrio fotovoltaico de octubre de 2025 ilustran los movimientos de los operadores establecidos hacia la integración vertical y hornos de vidrio flotado de menor huella de carbono. La fijación de precios del carbono del sistema EU ETS presiona los márgenes, pero acelera los laminados con contenido reciclado. Arabia Saudita, los Emiratos Árabes Unidos y Brasil completan los focos globales que invierten en fachadas balísticas para activos gubernamentales y comerciales.

Panorama competitivo

El mercado de vidrio antibalas está moderadamente concentrado. La innovación en procesos está eclipsando la escala como factor diferenciador. Saint-Gobain patentó un laminado de vidrio de zafiro-policarbonato que logra una transmisión de luz del 85% a 72,78 kg/m², apuntando a nichos de vehículos eléctricos y aeroespaciales. NxLite presentó recubrimientos de baja emisividad sobre policarbonato que reducen a la mitad el peso respecto al vidrio mientras superan las pruebas de impacto ASTM. Los cuellos de botella en la instalación y los costos energéticos invitan a la disrupción. Las líneas de unión robótica reducen las necesidades de mano de obra, pero exigen una inversión de capital elevada, lo que motiva a los participantes más pequeños a ofrecer paneles modulares precertificados.

Líderes de la industria del vidrio antibalas

Saint-Gobain

Guardian Industries

AGC Inc.

SCHOTT

Nippon Sheet Glass Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Fuyao Glass Industry Group Co., Ltd. anunció una expansión de USD 400 millones de su instalación de vidrio flotado en Decatur, Illinois, para aumentar el suministro de acristalamiento automotriz de alta calidad a los fabricantes de equipos originales de los Estados Unidos. La expansión mejorará la cadena de suministro más amplia de vidrio antibalas en América del Norte mediante una mayor disponibilidad de materias primas.

- Abril de 2025: La Universidad de Oulu en Finlandia inauguró su centro de pruebas 6G, ofreciendo servicios de prueba a clientes corporativos. Tambest, una fábrica finlandesa de procesamiento de vidrio, se convirtió en el cliente inaugural. Durante las pruebas iniciales, se evaluaron varios vidrios antibalas diseñados para proteger contra la interferencia de señales. Los resultados de las pruebas ayudaron a perfeccionar el producto.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado del vidrio antibalas como el valor anual de los paneles blindados transparentes de nueva fabricación formados por láminas de vidrio y polímeros que resisten amenazas balísticas específicas en los niveles de seguridad 1-8. Estos paneles se suministran a fabricantes de vehículos OEM, contratistas de fachadas de edificios, instituciones financieras y agencias de defensa. Estos paneles se suministran a fabricantes de vehículos OEM, contratistas de fachadas de edificios, instituciones financieras y agencias de defensa.

Exclusión del ámbito de aplicación: Las películas de retroinstalación, las armaduras compuestas opacas y los servicios de mantenimiento posteriores a la instalación quedan fuera de nuestra valoración.

������Գٲ�����ó��

- Por tipo

- Acrílico sólido

- Laminado tradicional

- Policarbonato

- Policarbonato revestido de vidrio

- Otros tipos (híbrido de polímero-cerámica y más)

- Por industria de usuario final

- Automotriz

- Edificación y construcción

- Defensa

- Otras industrias de usuario final (marina y más)

- Por geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Posteriormente entrevistamos a directores de laboratorios de pruebas balísticas, jefes de compras de ensambladores de vehículos blindados de Norteamérica, Europa y el Golfo, y planificadores de instalaciones para edificios gubernamentales de alto riesgo en ��������-�ʲ���í�ھ�����. Sus opiniones afinaron las curvas de precio y grosor, aclararon las oscilaciones en la utilización de la capacidad y validaron bolsas de demanda regional que las fuentes secundarias no podían cuantificar.

Investigación documental

Los analistas de Mordor trazaron primero un mapa del sector utilizando datos abiertos de fuentes como el Small Arms Survey, las tablas de gastos militares del SIPRI, las líneas de importación del U.S. Harmonized Tariff Schedule para vidrio laminado de seguridad y los registros de permisos de construcción capturados por Dodge Data & Analytics. Los documentos de la asociación comercial International Association for Safety & Security Glass y las revistas académicas que tratan de los polímeros intercalares nos ayudaron a enmarcar los criterios de los modos de fallo. Las publicaciones de las empresas sobre la producción de limusinas blindadas, junto con los datos financieros de D&B Hoovers, sirvieron de base para las estimaciones de la cuota de ingresos. Esta lista es meramente ilustrativa; se revisaron muchas otras referencias públicas y de pago antes de finalizar las cifras.

Dimensionamiento y previsión del mercado

La modelización descendente comienza con la producción mundial de vidrio laminado de seguridad y blindaje transparente, reconstruida a partir de los datos de producción y aduanas, y luego repartida entre los usos finales mediante ratios de penetración verificados. Las listas de proveedores de los envíos de láminas de policarbonato y las comprobaciones por muestreo del precio medio de venta × volumen ofrecen pruebas cruzadas ascendentes que atemperan los totales. Variables clave como la asignación del presupuesto de defensa a vehículos protegidos, la producción de todoterrenos de lujo, la tasa de apertura de nuevas sucursales bancarias y la adopción de códigos de construcción de clase 3+ alimentan una regresión multivariante que proyecta la demanda hasta 2030. El análisis de escenarios recoge las ventajas de los nanolaminados ligeros y las desventajas de la congelación presupuestaria. Las lagunas en los datos, por ejemplo en las adaptaciones militares clandestinas, se cubren con análogos regionales examinados por expertos en la materia.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de revisión: comprobación de las desviaciones con respecto a los flujos comerciales históricos, cuestionamiento por parte del equipo de analistas y aprobación por parte de un revisor senior. El modelo se actualiza cada año; las actualizaciones provisionales se activan cuando las variaciones de los tipos de cambio, los cambios normativos o los anuncios sobre la capacidad de las plantas harían variar los totales en más de un tres por ciento.

Por qué la línea de base de vidrio antibalas de Mordor se gana la confianza

Las estimaciones de los distintos editores suelen divergir porque cada uno elige niveles de seguridad, límites regionales y años base distintos.

Nuestra disciplinada selección del alcance, la actualización anual y la modelización de doble ángulo crean un punto medio fiable que los responsables de la toma de decisiones pueden auditar.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 10.450 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 9,30 B (2023) | Consultoría global A | Año base más antiguo y omisión del acristalamiento de la construcción |

| USD 8,80 B (2024) | Revista industrial B | Cobertura limitada en Oriente Medio y Norte de África y dependencia exclusiva de los ingresos de las empresas públicas. |

| USD 7,37 B (2022) | Consultoría regional C | Nivel de seguridad limitado y tipos de cambio estáticos |

La comparación muestra que cuando se normalizan los diferentes años, alcances y entradas de datos, la cifra de Mordor para 2025 se sitúa lógicamente entre los recuentos de menor alcance y las proyecciones agresivas de cola larga, proporcionando a los usuarios una línea de base equilibrada y transparente que pueden reproducir y defender en los debates de la sala de juntas.

Preguntas clave respondidas en el informe

¿Cuál es el valor del mercado de vidrio antibalas en 2026?

El tamaño del mercado de vidrio antibalas asciende a USD 10,68 mil millones en 2026.

¿A qué velocidad crecerá la demanda global hasta 2031?

Se prevé que los ingresos del mercado se expandan a una CAGR del 9,12% entre 2026 y 2031.

¿Qué tipo de producto crece más rápidamente?

Los laminados de policarbonato avanzan a una tasa anual del 10,21% hasta 2031, ya que los compradores buscan soluciones más ligeras y de múltiples impactos.

¿Qué usuario final añadirá el mayor volumen incremental?

La automoción lidera el crecimiento, con una CAGR del 11,92% gracias a los vehículos eléctricos blindados integrados de fábrica.

¿Por qué ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento?

Los mandatos de fachadas de China y la flota de protección VIP de India están impulsando una CAGR regional del 12,17%.

Última actualización de la página el: