Tamaño y �ʲ����پ������貹����ó�� del Mercado de Bauxita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

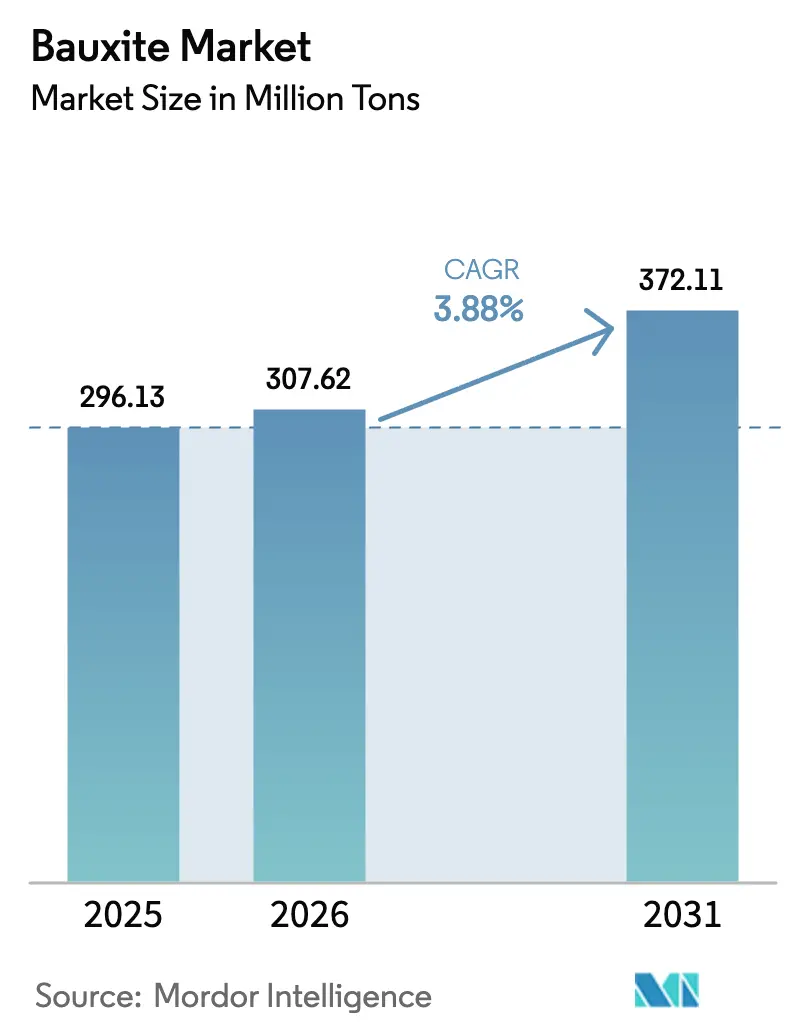

| Volumen del Mercado (2026) | 307.62 Millones de toneladas |

| Volumen del Mercado (2031) | 372.11 Millones de toneladas |

| Tasa de crecimiento (2025 - 2030) | 3.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bauxita por ���ϲ�����

Se proyecta que el tamaño del Mercado de Bauxita se expanda desde 296,13 millones de toneladas en 2025 y 307,62 millones de toneladas en 2026 hasta 372,11 millones de toneladas en 2031, registrando una CAGR del 3,88% entre 2026 y 2031. Las políticas de descarbonización, especialmente el Mecanismo de Ajuste en Frontera por Carbono de la UE, están impulsando a las cadenas de suministro de aluminio a priorizar el mineral de bajo contenido de carbono trazable, que obtiene precios premium. Con el auge de los hornos de arco eléctrico, existe una demanda creciente de materiales de grado refractario, amplificando la necesidad de ladrillos de alúmina de alta pureza capaces de soportar ciclos de calor intensos. La tendencia de integración de mina a planta está ganando impulso, como lo demuestra la adquisición en 2024 por parte de Rio Tinto de una participación en Compagnie des Bauxites de Guinée, asegurando un suministro cautivo y marcando un giro estratégico respecto a la adquisición tradicional en el mercado spot. De manera similar, las iniciativas en India y Europa están transformando el lodo rojo, un subproducto minero, en valiosos elementos de tierras raras y materiales de construcción, prolongando así la viabilidad de las minas y mejorando los rendimientos financieros.

Conclusiones Clave del Informe

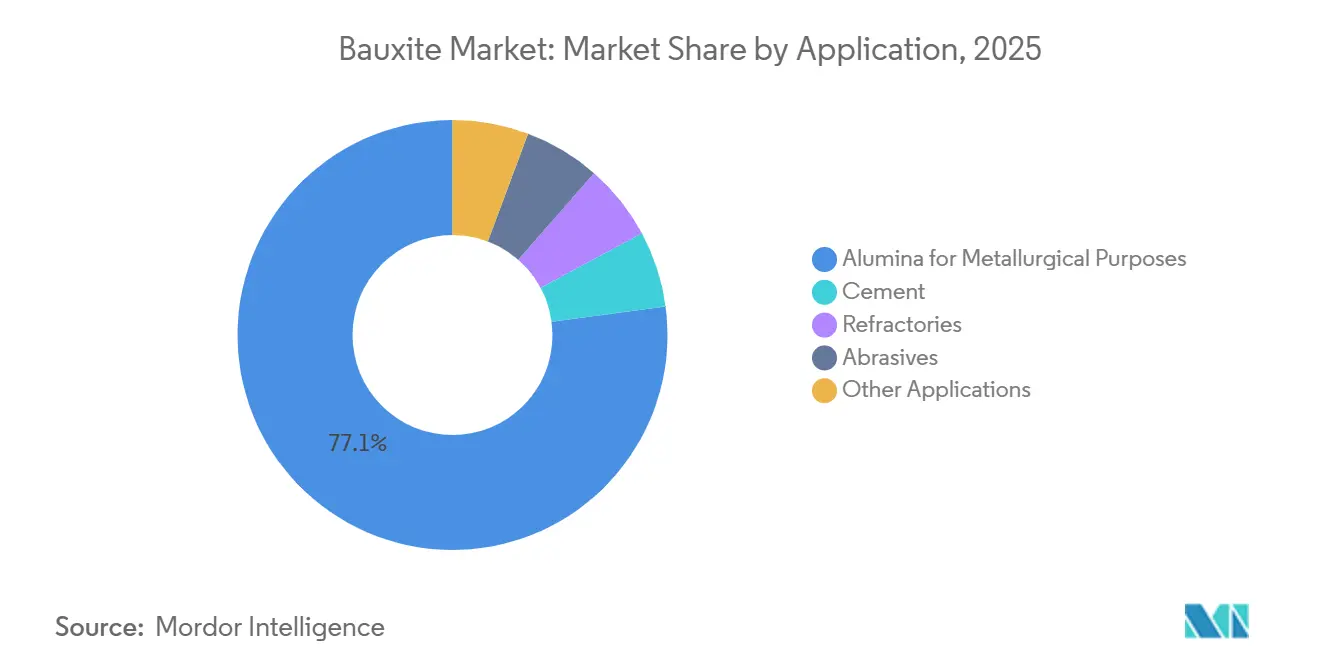

- Por aplicación, la alúmina para fines metalúrgicos lideró con el 77,12% de la participación del mercado de Bauxita en 2025, mientras que se proyecta que los refractarios se expandan a una CAGR del 4,72% hasta 2031.

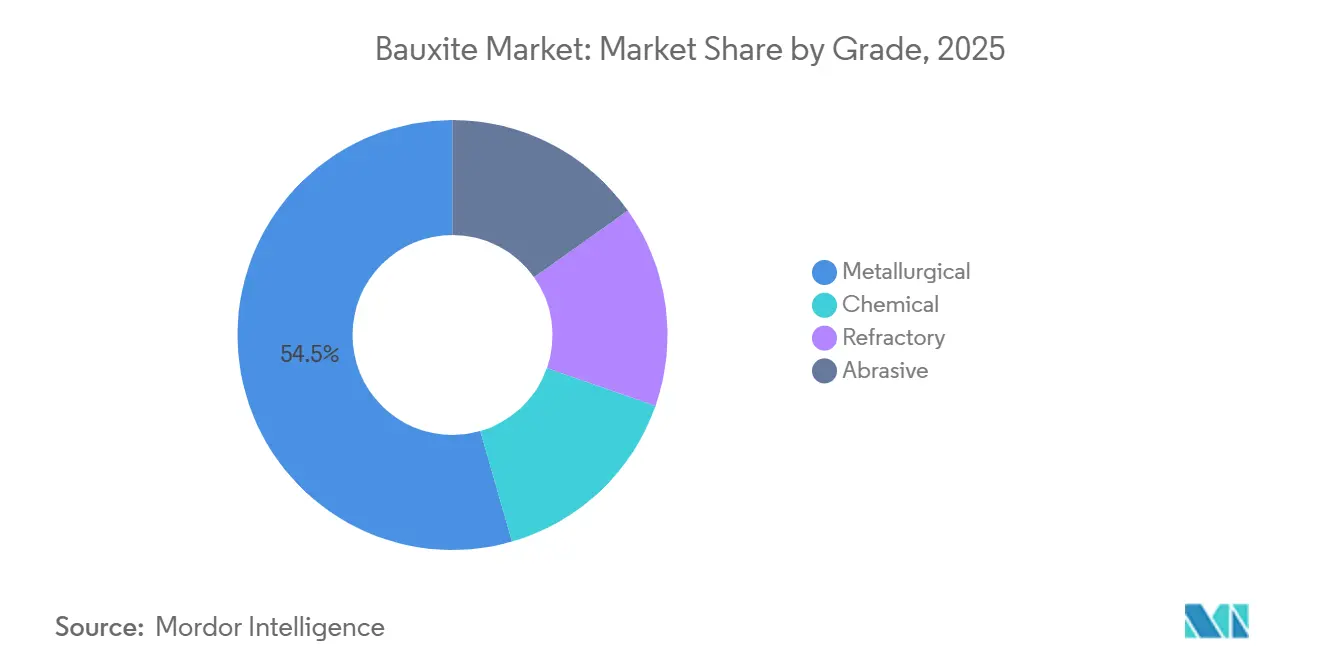

- Por grado, el grado metalúrgico capturó el 54,46% del tamaño del mercado de Bauxita en 2025; el grado refractario es la categoría de más rápido crecimiento con una CAGR del 4,41% durante 2026-2031.

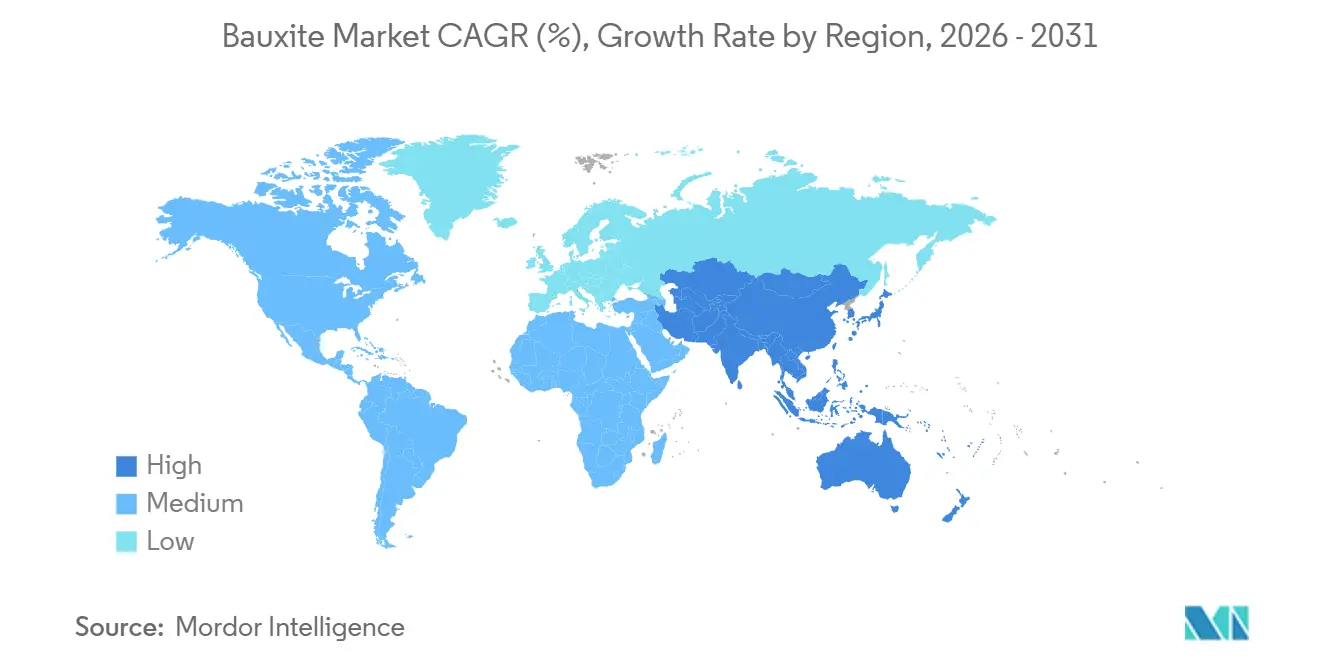

- Por geografía, ��������-�ʲ���í�ھ����� representó el 54,44% del volumen de 2025 y avanza a la CAGR más alta del 4,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bauxita

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia ladrillos refractarios a base de alúmina en mini-acerías de arco eléctrico | +0.60% | Global - más fuerte en India, ASEAN, Europa del Este | Mediano plazo (2-4 años) |

| Estímulo de infraestructura respaldado por el gobierno en India y ASEAN | +0.90% | India, Indonesia, Vietnam, Tailandia, Filipinas | Corto plazo (≤ 2 años) |

| Programas de seguridad de suministro por parte de fabricantes de equipos originales (inversiones en minas cautivas) | +0.50% | Global, liderado por los corredores Australia-China y Guinea-Europa | Largo plazo (≥ 4 años) |

| Valorización de lodo rojo mediante plasma que desbloquea reservas de residuos | +0.30% | India, Europa, Australia | Largo plazo (≥ 4 años) |

| Primas de trazabilidad habilitadas por cadena de bloques para bauxita de bajo contenido de carbono | +0.40% | Europa, América del Norte, ������ó��, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Cambio hacia Ladrillos Refractarios a Base de Alúmina en Mini-Acerías de Arco Eléctrico

En 2024, la instalación global de hornos de arco eléctrico (EAF) se disparó. Cada nueva unidad EAF, fundamental en la producción de acero bruto, depende ahora de ladrillos de alta alúmina, marcando una ruptura con los revestimientos tradicionales de magnesia-carbono. En 2025, la licitación de refractarios de JSW Steel destacó una preferencia por bauxita con menos del 2% de sílice reactiva, enfatizando el enfoque de la industria en la pureza. Las mini-acerías modulares en la región del Sudeste Asiático consumen ahora refractarios a una tasa más alta por tonelada de producción que sus contrapartes integradas. Este aumento de la demanda ha impulsado los precios spot del mineral de alta alúmina por encima de los de las variantes metalúrgicas. Con menos de una docena de minas calificadas en todo el mundo, la oferta restringida ha tensado la dinámica comercial y ha estimulado las mejoras en la beneficiación. Como resultado, los mineros que se centran en concentrados de grado refractario están logrando primas de margen bruto significativas sobre el mineral a granel.

Estímulo de Infraestructura Respaldado por el Gobierno en India y ASEAN

El Plan Nacional de Infraestructura de India, con su ambiciosa visión que se extiende hasta 2030, ha asignado fondos sustanciales para proyectos de transporte, energía y urbanismo. Esta iniciativa ha impulsado una revisión al alza de las previsiones de demanda interna de aluminio para el presupuesto del ejercicio fiscal 2025-26[1]Oficina de Información de Prensa, "Asignación de Infraestructura del Presupuesto de la Unión 2025-26," pib.gov.in . Al mismo tiempo, el plan de conectividad de la ASEAN, con su enfoque en conexiones ferroviarias, portuarias y de red vitales, está destinado a redirigir la bauxita anual. Una vez destinada a terminales de exportación, esta bauxita fluirá ahora hacia centros de refinación regionales. Destacando la creciente demanda, el aeropuerto Long Thanh de Vietnam está obteniendo su revestimiento de aluminio de alúmina malasia. Además, la prohibición de Indonesia sobre las exportaciones de mineral en bruto ha desencadenado un auge de proyectos de refinería doméstica. Estas refinerías, que ahora procesan bauxita local, han reducido significativamente los volúmenes marítimos. En conjunto, estas iniciativas están racionalizando las cadenas de suministro, amplificando las primas regionales y mejorando la visibilidad de la demanda en el mercado de Bauxita.

Programas de Seguridad de Suministro por Parte de Fabricantes de Equipos Originales (Inversiones en Minas Cautivas)

La expansión de Alcoa en Kwinana, la mejora de Hindalco en Utkal y la inversión estratégica de Tianshan Aluminum en el proyecto Boffa de Guinea señalan un pronunciado cambio de la industria hacia el mineral cautivo. Este cambio ha incrementado la presencia del mineral cautivo en el comercio marítimo. Al consolidar operaciones, los productores están navegando eficazmente la volatilidad de los precios spot trimestrales y asegurando precios indexados a la alúmina. Esta estrategia ha comprimido los márgenes de las refinerías de terceros. Si bien esta consolidación aguas arriba plantea desafíos para los mineros independientes, promete un flujo de mineral más estable a largo plazo en el mercado de Bauxita.

Valorización de Lodo Rojo Mediante Plasma que Desbloquea Reservas de Residuos

A medida que los inventarios globales de lodo rojo se incrementan, los pasivos ambientales asociados se vuelven cada vez más onerosos. Sin embargo, existe un rayo de esperanza. El CSIR de India ha presentado una tecnología de antorcha de plasma capaz de extraer un porcentaje significativo de óxidos valiosos del lodo rojo a un costo muy por debajo del umbral económico[2]Consejo de Investigación Científica e Industrial, "Avance en la Valorización mediante Plasma," csir.res.in . Vedanta está pilotando un proyecto orientado a obtener ingresos de tierras raras para 2027, reduciendo al mismo tiempo las cargas de relaves. Norsk Hydro, por su parte, está innovando con una técnica de reducción con hidrógeno, convirtiendo el lodo rojo brasileño en pellets de hierro. Este enfoque no solo mitiga los depósitos en presas, sino que también capitaliza las ventas de coproductos. Tales innovaciones no solo prolongan la vida útil de las minas, sino que también reducen las emisiones de Alcance 1 y alivian las presiones sobre las materias primas en el mercado de Bauxita.

Análisis del Impacto de las Restricciones

| �鷡���ո�������ѱ� | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Costos de energía volátiles que inflan los márgenes de calcinación | -0.80% | Europa, América del Norte, ������ó�� | Corto plazo (≤ 2 años) |

| Racionamiento de capital impulsado por criterios ESG para nuevas minas en campo virgen | -0.50% | Global; agudo en Australia, Brasil, África Occidental | Mediano plazo (2-4 años) |

| Nacionalismo de recursos geopolítico y volatilidad de los gravámenes a la exportación | -0.40% | Guinea, Indonesia, Malasia | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Costos de Energía Volátiles que Inflan los Márgenes de Calcinación

La refinación de alúmina es intensiva en energía, consumiendo una cantidad de electricidad por tonelada. A finales de 2025, los precios spot de energía en Europa aumentaron significativamente en comparación con los niveles de 2023. Este incremento redujo los márgenes de beneficio, resultando en cierres de capacidad en Alemania y Francia. La planta Kwinana de Alcoa experimentó un aumento significativo en los costos de energía en 2025, impactando negativamente su EBITDA. Los productores que luchan con costos elevados y carecen de Acuerdos de Compra de Energía (PPA) renovable enfrentan el riesgo de cierre permanente. Como resultado, el comercio se está desplazando hacia refinerías de bajo arancel en Oriente Medio, mientras la liquidez en el mercado europeo de Bauxita se contrae.

Racionamiento de Capital Impulsado por Criterios ESG para Nuevas Minas en Campo Virgen

En Australia Occidental, las aprobaciones de proyectos ahora tardan más que los plazos previos a 2023 debido a evaluaciones más estrictas de biodiversidad y patrimonio. En 2025, Brasil, citando preocupaciones sobre relaves, suspendió múltiples licencias en Pará, paralizando capital sustancial. Los inversores ahora buscan Tasas Internas de Retorno (TIR) de proyectos más altas en comparación con los niveles de 2022. Este cambio en las expectativas está redirigiendo las inversiones hacia expansiones en campos marrones y restringiendo la elasticidad de la oferta en el mercado de Bauxita.

Análisis de Segmentos

Por Aplicación: Los Refractarios Capturan el Potencial Alcista del Margen

Se proyecta que la demanda de refractarios crezca a una CAGR del 4,72% durante el período de pronóstico de 2026-2031. La alúmina metalúrgica, que mantuvo un dominante 77,12% del volumen, experimentó una desaceleración en su tasa de crecimiento, consecuencia del retiro gradual por parte de China de sus capacidades de fundición de alto costo. Los refractarios, especialmente aquellos con ladrillos de alto contenido de Al₂O₃, obtienen una prima. Esta prima está justificada ya que estos ladrillos prolongan la vida útil de los Hornos de Arco Eléctrico (EAF), lo que lleva a menos costosas paradas operativas. Una oferta restringida de materiales calificados ha estabilizado los márgenes de beneficio. Si bien el cemento y los abrasivos ocupan posiciones de nicho, se benefician de demandas crecientes: el Cemento de Aluminato de Calcio (CAC) de fraguado rápido en cemento y el pulido de semiconductores en abrasivos, impulsando un crecimiento moderado.

Para 2031, la participación del mercado de Bauxita para uso metalúrgico está destinada a disminuir, con los refractarios y los productos químicos especiales reclamando cada vez más los volúmenes. En respuesta, los proveedores están canalizando importantes gastos de capital hacia la mejora a materiales de grado refractario. Este giro estratégico destaca una tendencia más amplia de la industria: un cambio de enfoque de la cantidad a la calidad en diversos segmentos de aplicación, profundizando la divergencia de precios en el mercado de Bauxita.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grado: Dominancia Metalúrgica, Liderazgo en Margen Refractario

En 2025, la bauxita de grado metalúrgico representó el 54,46% del volumen del mercado. Sin embargo, fue el grado refractario el que creció más rápidamente, con una CAGR del 4,41% durante el período de pronóstico de 2026-2031. El grado químico, utilizado principalmente para el Trihidrato de Aluminio (ATH) retardante de llama, se benefició de regulaciones más estrictas de seguridad contra incendios en Europa, asegurando una participación de mercado destacable y un crecimiento consistente. Aunque el grado abrasivo representó una porción menor del volumen total, reflejó de cerca las tendencias de producción automotriz y obtuvo el precio más alto entre todos los grados.

Los cambios notables en los diferenciales de margen bruto indican dinámicas económicas en evolución. Por ejemplo, Metro Mining redirigió una parte sustancial de su producción de 2024-2025 hacia el grado refractario, obteniendo un significativo incremento interanual del margen bruto sin ningún aumento en el tonelaje. En Europa y ������ó��, el cumplimiento de las normas ISO 4009 y los ensayos de terceros se está volviendo primordial. Este cumplimiento requiere inversiones en tecnologías como la fluorescencia de rayos X (XRF) y la clasificación automatizada, lo que representa un desafío financiero para los mineros más pequeños. Dado que estas certificaciones pueden obtener primas de precio, los productores integrados están posicionados para obtener ganancias sustanciales, destacando la pronunciada dinámica de dos velocidades en el mercado de Bauxita.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

��������-�ʲ���í�ھ�����, que representó el 54,44% del volumen global en 2025, está destinada a crecer a una CAGR del 4,32% durante el período de pronóstico de 2026-2031. Este crecimiento está impulsado por la sólida producción de alúmina de China y la creciente demanda de aluminio, impulsada en gran medida por las iniciativas de infraestructura en India. China, que depende en gran medida de las importaciones, obtuvo un volumen significativo de bauxita, predominantemente de Guinea. Sin embargo, tras una prohibición, la contribución de Indonesia experimentó una marcada disminución. El Panchpatmali ampliado de India, ahora con mayor capacidad, ha reducido notablemente la dependencia del país de las importaciones, señalando un giro regional hacia el mineral doméstico.

América del Norte también dejó su huella en el panorama de la demanda de 2025. Estados Unidos se apoyó en las importaciones, principalmente de Jamaica y Brasil, para reforzar su capacidad de refinación. La refinería Vaudreuil de �䲹�Բ���á, dependiente del mineral australiano, y el sector de extrusión de ��é�澱����, que importó alúmina, destacan la tendencia de la región hacia el acercamiento de la cadena de suministro.

Mientras tanto, la influencia de Europa está disminuyendo. El aumento de los costos de energía llevó a cierres de capacidad en Alemania y Francia, provocando un desplazamiento del mineral en bruto hacia plantas más económicamente viables en Oriente Medio. El Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la Unión Europea está abogando por importaciones certificadas de bajo contenido de carbono. Un notable repunte desde 2023, un gran segmento de las adquisiciones de bauxita de 2025 llegó con verificación de carbono de terceros.

América del Sur, encabezada por Brasil, desempeñó un papel fundamental en el comercio marítimo, dirigiendo principalmente los envíos a China y América del Norte. El Paragominas ampliado de Norsk Hydro está a la vanguardia, impulsando iniciativas de energía solar con el ambicioso objetivo de lograr una minería carbono neutral para 2028. Argentina, con respaldo financiero chino, está apuntando a aumentar la producción en el proyecto Sierra de Bahoruco para 2029.

Oriente Medio y África, con Guinea realizando contribuciones significativas en 2025, son actores clave en la cadena de suministro global. Sin embargo, con nuevos aumentos de gravámenes y mandatos de procesamiento doméstico, la dinámica está evolucionando. La refinería Al Taweelah de los Emiratos Árabes Unidos, que procesa mineral guineano, cuenta con costos de caja vinculados al gas que superan las tasas europeas, impulsando el crecimiento de la región.

Panorama Competitivo

El mercado de bauxita está moderadamente consolidado. Si bien los cinco principales mineros dominan la producción, su control sobre la refinación sigue siendo limitado. Esta brecha allana el camino para los procesadores intermedios por encargo. La inversión de Rio Tinto en Guinea no solo asegura un suministro constante de materia prima, sino que también destaca un enfoque de integración vertical de costo más margen, reforzando los márgenes de beneficio. El cambio de Metro Mining hacia materiales de grado refractario ha dado sus frutos, mostrando un marcado incremento del margen bruto en el ejercicio fiscal 2024-2025.

La trazabilidad digital se está convirtiendo en un pilar fundamental para el crecimiento de la participación de mercado. La iniciativa de cadena de bloques de EGA se destaca, atrayendo bonos verdes que ofrecen ventajas de costo sobre la deuda convencional. La certificación de la Iniciativa de Gestión Sostenible del Aluminio causó revuelo en 2025, con las partes interesadas europeas abogando por una cobertura más amplia para 2027. Los mineros que carecen de credenciales ESG enfrentan desafíos, con presiones sobre los márgenes que llevan a un aumento en las desinversiones de activos hacia las grandes empresas integradas.

Una tendencia creciente en tecnología se centra en la monetización de residuos. El proyecto piloto de lodo rojo de Vedanta apunta a ventas rentables de tierras raras, mientras que la innovación de reducción con hidrógeno de Norsk Hydro está convirtiendo los relaves en lucrativos pellets de hierro. Los actores que integran hábilmente flujos de ingresos de economía circular y destacan datos de baja intensidad de carbono están destinados a atraer capital más barato y obtener precios premium en el mercado de bauxita.

Líderes de la Industria de la Bauxita

Alcoa Corporation

Aluminum Corporation of China Limited

Emirates Global Aluminium PJSC

Rio Tinto

RusAL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Canyon Resources está acelerando el desarrollo de su proyecto insignia Minim Martap de Bauxita. El proyecto cuenta con más de mil millones de toneladas de bauxita de alta calidad con baja sílice reactiva, adecuada para tecnologías de refinería de alúmina tanto de baja como de alta temperatura.

- Mayo de 2025: Rio Tinto presentó planes para iniciar trabajos preliminares y finalizar estudios de ingeniería en su mina de bauxita Amrun en la Península de Cape York, en el extremo norte de Queensland, con el objetivo de lograr una producción inicial para 2029. El proyecto 'Kangwinan' incluye la construcción de una nueva mina y la ampliación del puerto para casi duplicar la producción de bauxita de sus operaciones del sur de Weipa.

Alcance del Informe Global del Mercado de Bauxita

La bauxita es una roca arcillosa rojiza que se encuentra más comúnmente en regiones tropicales y subtropicales. La bauxita está compuesta principalmente de compuestos de óxido de aluminio (alúmina), sílice, óxidos de hierro y dióxido de titanio.

El Mercado de Bauxita está segmentado por aplicación, grado y geografía: alúmina para fines metalúrgicos, cemento, refractarios, abrasivos y otras aplicaciones. Por grado, el mercado está segmentado en metalúrgico, químico, refractario y abrasivo. El informe también cubre el tamaño del mercado y las previsiones de bauxita en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Alúmina para Fines �ѱ�ٲ���ú����������s |

| Cemento |

| Refractarios |

| Abrasivos |

| Otras Aplicaciones |

| �ѱ�ٲ���ú���������� |

| �ϳ�í�������� |

| Refractario |

| Abrasivo |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Aplicación | Alúmina para Fines �ѱ�ٲ���ú����������s | |

| Cemento | ||

| Refractarios | ||

| Abrasivos | ||

| Otras Aplicaciones | ||

| Por Grado | �ѱ�ٲ���ú���������� | |

| �ϳ�í�������� | ||

| Refractario | ||

| Abrasivo | ||

| Por Geografía | ��������-�ʲ���í�ھ����� | China |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Con qué rapidez crecerá la demanda global de bauxita hasta 2031?

El tamaño del mercado de bauxita se sitúa en 307,62 millones de toneladas en 2026, y se proyecta que alcance 372,11 millones de toneladas para 2031 a una CAGR del 3,88%.

¿Por qué se están ampliando las primas del grado refractario?

Los hornos de arco eléctrico necesitan ladrillos con un contenido de Al₂O₃ del 85-90%, y solo un puñado de minas cumple el umbral de pureza, lo que restringe la oferta y empuja el mineral refractario entre 18 y 22 USD/t por encima de los grados metalúrgicos.

¿Qué regiones enfrentan el mayor riesgo de seguridad de suministro?

Las fluctuaciones de gravámenes de Guinea, la prohibición de exportaciones de Indonesia y la moratoria ambiental de Malasia crean la volatilidad más aguda para las refinerías asiáticas que dependen del mineral importado.

¿Cómo están reduciendo los mineros su huella de carbono?

Las inversiones incluyen granjas solares cautivas, reducción de lodo rojo con hidrógeno y seguimiento mediante cadena de bloques que certifica menos o igual a 1,2 toneladas de CO₂ por tonelada de bauxita, desbloqueando financiamiento verde más barato.

¿Qué proporción del comercio ya cuenta con certificación ESG?

La cobertura de la Iniciativa de Gestión Sostenible del Aluminio alcanzó el 18% de la bauxita marítima en 2025, y los compradores europeos planean elevarla al 60% para 2027.

Última actualización de la página el: