Tamaño y �ʲ����پ������貹����ó�� del Mercado de Aleaciones de Soldadura Fuerte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | ��������-�ʲ���í�ھ����� |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aleaciones de Soldadura Fuerte por ���ϲ�����

El tamaño del Mercado de Aleaciones de Soldadura Fuerte se estima en USD 2,58 mil millones en 2026, y se espera que alcance USD 3,16 mil millones en 2031, a una CAGR del 4,12% durante el período de pronóstico (2026-2031). Esta trayectoria moderada refleja la transición desde las técnicas de unión tradicionales hacia soluciones de soldadura fuerte de alto rendimiento que toleran temperaturas de servicio más elevadas, límites más estrictos de tasa de fuga y ensamblajes de múltiples metales. Las placas frías de baterías para vehículos eléctricos, las reparaciones de álabes de turbinas aeroespaciales y los intercambiadores de calor compactos de HVAC-R están dictando nuevas especificaciones de materiales y automatización de líneas de producción, redefiniendo las prioridades de adquisición tanto para los fabricantes de equipos originales como para los proveedores de primer nivel. Los materiales de aporte a base de cobre mantienen el liderazgo en costos, aunque las mezclas de níquel-cobalto avanzan rápidamente hacia la electrónica de potencia y las aplicaciones de temperatura extrema. Al mismo tiempo, las geometrías de material de aporte compatibles con la automatización, como anillos y preformas, están desplazando la alimentación manual de varillas y alambres, reduciendo el tiempo de ciclo y el desperdicio en celdas de fabricación sin operarios. A nivel regional, ��������-�ʲ���í�ھ����� domina la creación de valor impulsada por la cadena de suministro de vehículos eléctricos de China y el auge de las exportaciones de intercambiadores de calor de India, mientras que Europa enfrenta presiones de cumplimiento derivadas de límites de exposición a metales tóxicos más estrictos.

Conclusiones Clave del Informe

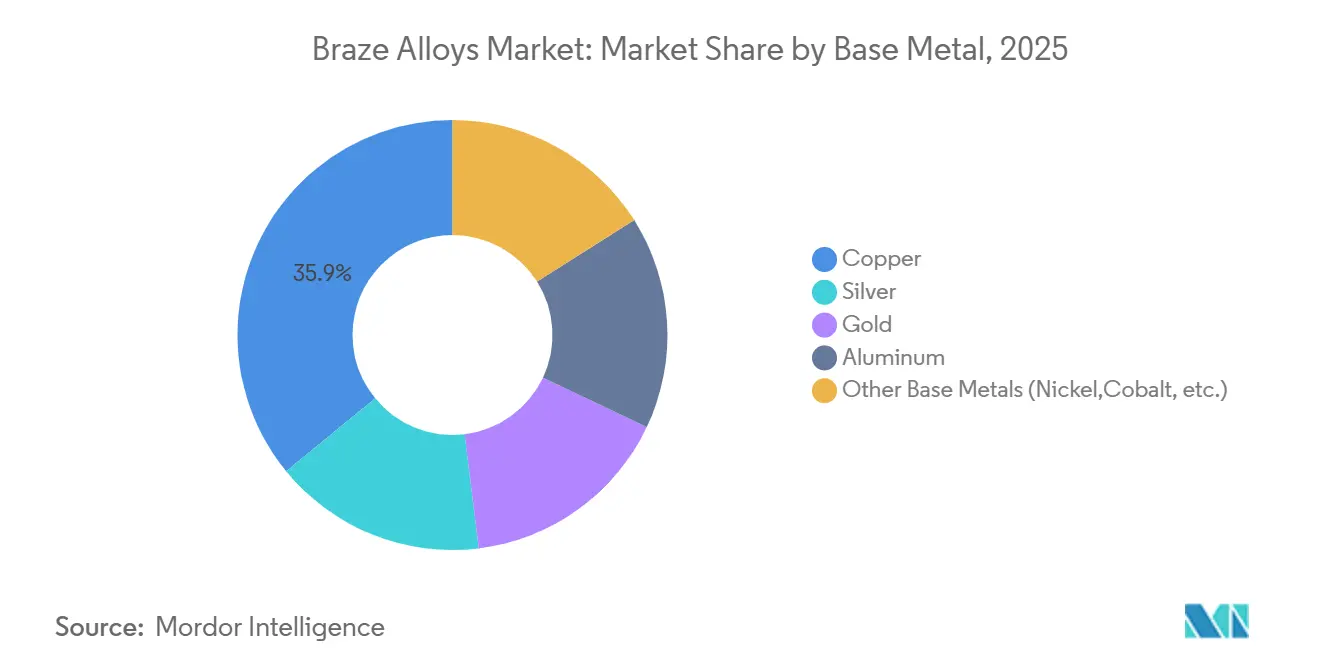

- Por metal base, el cobre capturó el 35,92% de la participación del mercado de aleaciones de soldadura fuerte en 2025, mientras que el segmento de otros metales base se prevé que se expanda a una CAGR del 4,82% hasta 2031.

- Por forma del material de aporte, los formatos de varilla y alambre mantuvieron el 40,04% de los ingresos de 2025, mientras que los anillos y preformas están proyectados para registrar la CAGR más rápida del 5,04% durante el mismo período.

- Por rango de temperatura, los materiales de aporte de temperatura media representaron el 50,65% de la demanda en 2025; los materiales de aporte de alta temperatura registrarán la CAGR más rápida del 4,59% hasta 2031.

- Por industria de usuario final, las aplicaciones automotrices representaron el 30,57% del consumo de 2025, pero los usos médicos, energéticos y otros usos diversificados están creciendo a una CAGR del 4,93%.

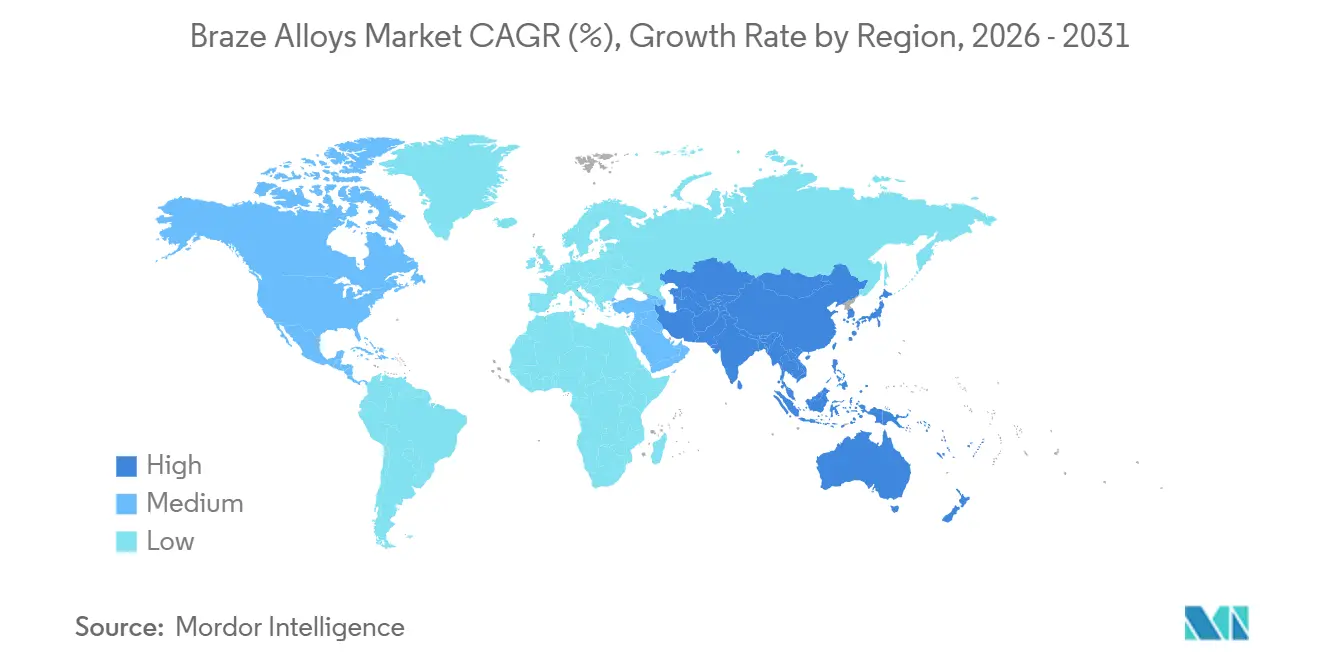

- Por geografía, ��������-�ʲ���í�ھ����� aseguró el 46,38% del valor de 2025 y se proyecta que avance a una CAGR del 5,16% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aleaciones de Soldadura Fuerte

Análisis del Impacto de los Impulsores

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de la soldadura fuerte frente a la soldadura por fusión y la soldadura blanda | +1.2% | Global, concentrado en los clústeres de vehículos de América del Norte y la UE | Mediano plazo (2-4 años) |

| Demanda creciente de soldaduras a base de aluminio en intercambiadores de calor automotrices | +1.0% | China, India, Tailandia, con extensión a América del Norte | Corto plazo (≤ 2 años) |

| Adopción de pastas de inducción a base de níquel en la electrónica de potencia para vehículos eléctricos | +0.9% | China, Corea del Sur, Estados Unidos, Alemania | Mediano plazo (2-4 años) |

| Crecimiento de la industria HVAC-R que incrementa el consumo de soldadura fuerte | +0.7% | India, Sudeste Asiático, Oriente Medio, centros de exportación globales | Largo plazo (≥ 4 años) |

| Surgimiento de aleaciones de soldadura fuerte de alta entropía para entornos extremos | +0.4% | Centros aeroespaciales de EE. UU. y la UE, contratistas de defensa selectos de APAC | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Adopción de la Soldadura Fuerte frente a la Soldadura por Fusión y la Soldadura Blanda

Los fabricantes están pivotando hacia la soldadura fuerte porque asegura resistencias de unión que se aproximan al 90% del límite elástico del metal base, evitando el agrietamiento de la zona afectada por el calor que suele seguir a la soldadura por fusión. Los hornos de atmósfera controlada dominan ahora la producción de radiadores de aluminio, reduciendo el desperdicio del 8% a menos del 2% y ahorrando hasta USD 1,8 millones por línea de ensamblaje al año. La soldadura blanda no puede satisfacer los ciclos de trabajo bajo el capó a 150 °C, por lo que los fabricantes de equipos originales especifican cada vez más barras colectoras y placas de enfriamiento soldadas en fuerte para plataformas de tracción eléctrica. Los proveedores de equipos confirman que el 60% de todos los nuevos pedidos de hornos de soldadura fuerte registrados en 2025 fueron para plantas de proveedores automotrices de primer nivel en China y ��é�澱����, regiones que anteriormente dependían de la soldadura por puntos.

Demanda Creciente de Soldaduras a Base de Aluminio en Intercambiadores de Calor Automotrices

Las soldaduras de Al-Si en el rango del 7 al 12% de silicio siguen siendo la columna vertebral de los núcleos de intercambiadores de calor, y los vehículos eléctricos de batería multiplican los requisitos de área superficial de dos a tres veces en comparación con los diseños de combustión interna. Un paquete de baterías típico para vehículos eléctricos alberga ahora hasta seis circuitos de enfriamiento líquido, cada uno con garantías de tasa de fuga por debajo de 1 g/año durante una vida útil de 150.000 km[1]Sociedad de Ingenieros Automotrices, "Gestión Térmica en Vehículos Eléctricos," sae.org. Las exportaciones de componentes de India crecieron un 18% en el ejercicio fiscal 2025 a medida que los fabricantes de equipos originales globales diversificaron sus cadenas de suministro. Las modificaciones de aleación que añaden manganeso y cobre están extendiendo la vida a la fatiga en un 25% en pruebas de choque térmico acelerado, ayudando a los proveedores a cumplir los objetivos de garantía.

Adopción de Pastas de Inducción a Base de Níquel en la Electrónica de Potencia para Vehículos Eléctricos

Los inversores de carburo de silicio funcionan por encima de 175 °C, lo que obliga a los materiales de unión de dados a soportar hasta 100.000 ciclos térmicos. Las soldaduras de níquel-fósforo, calentadas por inducción en menos de 60 s, reducen el crecimiento intermetálico en un 40% en comparación con los eutécticos de plata-cobre, extendiendo las garantías de los módulos a 12 años[2]Sociedad de Electrónica de Potencia del IEEE, "Fiabilidad de las Soldaduras de Níquel en Módulos de SiC," ieee.org. Los fabricantes de módulos chinos enviaron más de 15 millones de unidades de SiC en 2025, un salto del 35% en un año, acelerando el consumo de soldadura de níquel.

Crecimiento de la Industria HVAC-R que Incrementa el Consumo de Soldadura Fuerte

Se prevé que el mercado de HVAC de India supere los USD 10 mil millones en 2028, lo que lleva a las empresas nacionales a añadir celdas de soldadura fuerte con soplete automatizadas capaces de ciclos de unión de menos de 45 segundos.

Análisis del Impacto de las Restricciones

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de los metales base | -0.8% | Global, pronunciada en los segmentos intensivos en plata | Corto plazo (≤ 2 años) |

| Prohibiciones regulatorias de metales tóxicos (Cd, Pb) | -0.5% | UE y América del Norte, extendiéndose a plantas de APAC orientadas a la exportación | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada para hornos | -0.4% | Global | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad del Precio de los Metales Base

Los precios de la plata oscilaron entre USD 22 y USD 32 por onza troy durante 2024-2025. Cada incremento del 10% eleva el costo de la aleación terminada hasta en un 6%, aunque los contratos anuales retrasan el traslado durante nueve meses, presionando los márgenes. Los precios del cobre también fluctuaron entre USD 8.200 y USD 10.500 por tonelada métrica, afectando la economía de los materiales de aporte para HVAC-R. Los proveedores más pequeños que carecen de programas de cobertura difieren el gasto en investigación y desarrollo, ralentizando el desarrollo de nuevas aleaciones.

Prohibiciones Regulatorias de Metales Tóxicos (Cd, Pb)

La Directiva de la UE 2024/869 limita la exposición ocupacional al plomo a 0,03 mg/m³ para 2029, lo que obliga a los talleres de mantenimiento, reparación y revisión aeroespaciales a renovar la ventilación o cambiar a formulaciones sin plomo. Las soldaduras que contienen cadmio ya enfrentan restricciones de RoHS, pero reemplazar el Cd con Zn o Sn cambia el comportamiento de humectación, desencadenando ciclos de recalificación de 18 a 24 meses para cada uno de los más de 40 códigos de material de aporte heredados en una sola plataforma de motor. Los costos de cumplimiento pesan más sobre las empresas europeas de aleaciones que trabajan bajo plazos de aplicación más cortos.

Análisis de Segmentos

Por Metal Base: El Cobre Domina Mientras el Níquel-Cobalto Acelera

Los materiales de aporte a base de cobre capturaron el 35,92% de la participación del mercado de aleaciones de soldadura fuerte en 2025, reflejando su bajo costo unitario en bobinas de HVAC-R y barras colectoras de distribución de energía. El segmento de otros metales base, incluidos los sistemas de níquel y cobalto, está pronosticado para una CAGR del 4,82%, impulsado por la renovación de álabes de turbinas aeroespaciales y la adopción de módulos de potencia de SiC. Los materiales de aporte de oro y plata ocupan nichos de alta fiabilidad donde la biocompatibilidad o la estabilidad térmica justifican precios premium. Las aleaciones de aluminio-silicio sustentan los intercambiadores de calor de vehículos, con la soldadura fuerte en atmósfera controlada que permite geometrías de pared delgada y resistencia a la corrosión.

La procesabilidad y los límites de temperatura explican las curvas de adopción. Las composiciones de cobre-fósforo se funden a 700–850 °C, equilibrando el rendimiento y la resistencia de la unión para los circuitos de refrigerante. Las mezclas de níquel-cromo-boro soportan 1.000 °C y gases de escape oxidantes, siendo adecuadas para reparaciones de turbinas. Estas distinciones sustentan el mercado de aleaciones de soldadura fuerte a medida que los fabricantes adaptan los rangos de rendimiento a los nuevos ciclos de trabajo.

Por Forma del Material de Aporte: Las Preformas Crecen en Celdas Automatizadas

Los formatos de varilla y alambre se mantuvieron como los más vendidos con el 40,04% del valor de 2025, favorecidos en operaciones manuales con soplete y hornos por lotes. Sin embargo, los anillos y preformas están creciendo a una CAGR del 5,04% gracias a la robótica de soldadura fuerte por inducción en las líneas de ensamblaje de inversores para vehículos eléctricos. Los anillos de aluminio-silicio preformados permiten la unión simultánea de hasta 16 puertos de placa fría por ciclo de horno, reduciendo el tiempo de ciclo en un 35% y elevando el rendimiento en el primer paso.

Los materiales de aporte en polvo y pasta dominan la electrónica y el trabajo de uniones pequeñas, donde los cabezales de serigrafía y dosificación depositan cargas de 0,05 gramos con una precisión de ±0,01 gramos. Las variantes de lámina y cinta abordan las estructuras de panal aeroespaciales, proporcionando capas de fusión uniformes que evitan las uniones deficientes. El resultado es una cartera diversa de formatos que mantiene al mercado de aleaciones de soldadura fuerte receptivo a las tendencias de automatización.

Por Rango de Temperatura: La Temperatura Media Lidera, la Alta Temperatura Gana Terreno

Los materiales de aporte de temperatura media (450–800 °C) generaron el 50,65% de la demanda de 2025, reflejando los volúmenes de radiadores automotrices y bobinas de HVAC-R. Las aleaciones de baja temperatura por debajo de 450 °C permanecen en usos electrónicos de nicho debido a su resistencia mecánica limitada. Los materiales de aporte de alta temperatura, que ahora se expanden a una CAGR del 4,59%, soportan intervalos de revisión de álabes de turbinas extendidos a 30.000 horas de vuelo y aumentos de la vida útil de turbinas de gas a 32.000 horas de operación.

La evidencia de la NASA de una resistencia al corte de 400 MPa en soldaduras de alta entropía acelera la migración desde las mezclas heredadas de níquel-boro, abriendo espacio para futuros núcleos de motores a 1.200 °C. Este cambio asegura un impulso a largo plazo para el tamaño del mercado de aleaciones de soldadura fuerte en los flujos de trabajo de reparación y renovación donde los costos de reemplazo de componentes superan los USD 5.000.

Por Industria de Usuario Final: El Sector Automotriz Ancla, los Usos Diversificados se Expanden

El sector automotriz representó el 30,57% del consumo de 2025, anclado por la producción de intercambiadores de calor de aluminio tanto para trenes de potencia de combustión interna como eléctricos. El segmento diversificado de otras industrias de usuario final, que incluye principalmente instrumentos médicos, receptores solares de concentración e intercambio de calor industrial, avanza a una CAGR del 4,93%, aislando a los proveedores de la volatilidad del ciclo vehicular.

Los dispositivos médicos dependen de materiales de aporte de oro o plata biocompatibles que sobreviven a la esterilización repetida por vapor, mientras que los receptores de torres solares aprovechan las soldaduras a base de níquel para servicio a 650 °C. Los intercambiadores de placas y aletas industriales en plantas químicas logran una densidad de flujo de calor un 40% mayor después de la soldadura fuerte al vacío. Esta combinación amplía la base de ingresos de la industria de aleaciones de soldadura fuerte y estabiliza la demanda.

Análisis Geográfico

��������-�ʲ���í�ھ����� representó el 46,38% de los ingresos de 2025 y se proyecta que crezca un 5,16% anual hasta 2031, impulsado por la producción de 9 millones de vehículos eléctricos de batería de China y el crecimiento de dos dígitos de las exportaciones de intercambiadores de calor de India. ������ó�� suministra soldadura fuerte de precisión a base de níquel para componentes de turbinas, mientras que las líneas de paquetes de baterías de Corea del Sur demandan uniones de placas frías de aluminio con fugas estrictamente controladas. El Sudeste Asiático capta la producción que se traslada desde las provincias chinas de mayor costo, con Vietnam escalando la fabricación por contrato de electrónica.

La demanda de aleaciones de soldadura fuerte en América del Norte está liderada por la actividad de mantenimiento, reparación y revisión aeroespacial que requiere materiales de aporte de níquel de alta temperatura. ��é�澱���� exportó USD 8 mil millones en módulos de gestión térmica, aprovechando los acuerdos comerciales y las tendencias de relocalización cercana. Estados Unidos se beneficia de la Ley de Reducción de la Inflación, que financia el ensamblaje doméstico de inversores y baterías, ampliando así la demanda local de polvo de material de aporte.

Europa representó una participación de mercado considerable en 2025, pero enfrenta costos de cumplimiento vinculados a las prohibiciones de metales tóxicos. El sector automotriz de Alemania impulsa el uso de materiales de aporte de cobre y aluminio, mientras que Francia se apoya en materiales de aporte de níquel para piezas de motores a reacción. Los países nórdicos invierten en intercambiadores de calor marinos soldados en fuerte al vacío. América del Sur y Oriente Medio y África aportaron cada uno menos del 5% del valor, aunque registran un crecimiento constante vinculado a la producción de vehículos brasileños y la construcción de HVAC en el Golfo.

Panorama Competitivo

El mercado de aleaciones de soldadura fuerte está moderadamente consolidado, con los cinco principales actores representando colectivamente una participación de mercado significativa de la capacidad global, lo que indica una concentración moderada. Los especialistas regionales como Nihon Superior y Saru Silver Alloy mantienen plazos de entrega ágiles y menús de aleaciones personalizadas, ganando contratos locales. La competencia depende de la personalización de aleaciones, la innovación en formatos y el soporte de ingeniería de procesos. La solicitud de patente de Materion en 2024 para un material de aporte de plata-cobre-indio ilustra la investigación y el desarrollo continuo para mejorar la humectación del titanio en implantes médicos.

Líderes de la Industria de Aleaciones de Soldadura Fuerte

Lucas-Milhaupt Inc.

Umicore

The Lincoln Electric Company (Harris Products Group)

Prince & Izant Company

Johnson Matthey

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Lucas-Milhaupt introdujo Silvaloy 560, un material de aporte de plata libre de cadmio que cumple los parámetros AWS A5.8, apoyando el cumplimiento de la exposición al plomo de la UE sin modificaciones en el horno.

- Octubre de 2024: Materion invirtió USD 12 millones para ampliar la producción de polvo eutéctico en Ohio, aumentando la capacidad de plata-cobre en un 40% para la demanda de inversores para vehículos eléctricos y aeroespacial.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de aleaciones para soldadura fuerte como las ventas anuales, en términos de valor y volumen, de materiales de relleno metálico específicamente diseñados para unir sustratos disímiles a temperaturas superiores a 450 °C pero por debajo de sus puntos de fusión. La cobertura abarca aleaciones a base de cobre, plata, oro, aluminio y níquel suministradas en forma de polvos, pastas, láminas, preformas, varillas, alambres y anillos en dieciséis grandes naciones manufactureras.

Exclusión del alcance: los fundentes, las aleaciones de soldadura blanda por debajo de 450 °C y los ingresos por servicios vinculados a la soldadura fuerte por contrato quedan fuera del dimensionamiento.

Descripción general de la segmentación

- Por Metal Base

- Cobre

- Plata

- Oro

- Aluminio

- Otros Metales Base (Níquel, Cobalto, etc.)

- Por Forma del Material de Aporte

- Polvo

- Pasta

- Lámina / Cinta

- Varilla / Alambre

- Anillos y Preformas

- Por Rango de Temperatura

- Baja Temperatura (Menos de 450 °C)

- Temperatura Media (450-800 °C)

- Alta Temperatura (Mayor de 800 °C)

- Por Industria de Usuario Final

- Automotriz

- Aeroespacial y Defensa

- Eléctrico y Electrónico

- ��DzԲ��ٰ��ܳ�����ó��

- Otras Industrias de Usuario Final (Dispositivos Médicos, Energía y Potencia, etc.)

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Países de la ASEAN

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación documental

Comenzamos mapeando las huellas de producción, comercio y uso final a través de conjuntos de datos abiertos de fuentes como UN Comtrade, el United States Geological Survey, Eurostat PRODCOM y el Ministerio de Economía, Comercio e Industria de ������ó��. Los ratios del sector se refinaron con información de organismos comerciales, incluidos la American Welding Society y la International Brazing & Soldering Association, así como artículos revisados por pares que capturan el comportamiento de la resistencia de unión por rango de temperatura. Los informes 10-K de las empresas, los expedientes medioambientales y archivos de noticias seleccionados en Dow Jones Factiva aportaron valores de envíos, cambios de capacidad y tendencias de precios de aleaciones. Las fuentes enumeradas ilustran, pero no agotan, el material secundario revisado.

Investigación primaria

Los analistas de Mordor entrevistaron a productores de aleaciones, ingenieros de aplicaciones en plantas de intercambiadores de calor automotrices y gerentes de adquisiciones en centros de MRO aeroespacial en América del Norte, Europa, China, India y Brasil. Estas conversaciones aclararon los volúmenes de compra reales, las estructuras de descuento y el comportamiento de sustitución de aleaciones, y luego verificaron nuestras divisiones de demanda basadas en documentación y los supuestos de crecimiento regional.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza con la producción nacional más las importaciones netas de metales base principales, que luego se convierten en demanda potencial de metales de relleno utilizando factores de prevalencia para componentes de alta intensidad de soldadura fuerte (radiadores, álabes de turbinas, sustratos de electrónica de potencia). Los resultados se verifican mediante acumulaciones de precio de venta promedio muestral x volumen a partir de divulgaciones de proveedores. Los principales impulsores del modelo incluyen la producción de intercambiadores de calor automotrices, las entregas de aeronaves civiles, el metraje cuadrado de fabricación de PCB, los envíos de equipos HVAC y la volatilidad del precio de la plata. Los pronósticos emplean regresión multivariante con estas variables junto con índices de PIB y producción industrial; el análisis de escenarios se ajusta para choques en los precios de las materias primas o variaciones en la adopción de vehículos eléctricos. Las brechas en las estimaciones de abajo hacia arriba se reconcilian a través de las elasticidades observadas en las entrevistas primarias antes de que las cifras se congelen.

Ciclo de validación de datos y actualización

Los resultados pasan por tres capas de revisión analítica, umbrales de varianza frente a series históricas y señales de anomalías frente a estadísticas comerciales. Actualizamos cada doce meses y emitimos actualizaciones provisionales si las fluctuaciones cambiarias, los cambios en la política comercial o los anuncios de capacidad mueven el mercado de manera significativa. Una revisión analítica final se realiza inmediatamente antes de la entrega al cliente.

Por qué la línea base de aleaciones para soldadura fuerte de Mordor merece confianza

Los valores publicados suelen diferir porque cada editor elige su propia combinación de aleaciones, amplitud de aplicación y momento de conversión de divisas.

Al anclar el modelo a señales de producción y comercio verificables, y al alinear nuestras verificaciones de abajo hacia arriba con cotizaciones en tiempo real de proveedores, Mordor minimiza los supuestos ocultos que inflan o deprimen los totales en otros estudios.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 2,48 B (2025) | ���ϲ����� | - |

| USD 3,81 B (2024) | Global Consultancy A | Incluye aleaciones de soldadura blanda y fundentes; utiliza precios de lista en lugar de ASP netos |

| USD 2,81 B (2025) | Industry Journal B | Aplica tasas de crecimiento uniformes, carece de verificaciones de producción regional, se actualiza bienalmente |

La comparación muestra cómo la expansión del alcance, los supuestos de precios y los ciclos de actualización más lentos amplían la divergencia. Al fundamentar cada paso en variables transparentes y validación anual en campo, ���ϲ����� ofrece una línea base equilibrada y lista para la toma de decisiones que los clientes pueden replicar y defender.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de aleaciones de soldadura fuerte en 2026?

El tamaño del mercado de aleaciones de soldadura fuerte se estima en USD 2,58 mil millones en 2026.

¿A qué velocidad crecerá la demanda de materiales de aporte de soldadura fuerte de alta temperatura?

Se proyecta que los materiales de aporte de alta temperatura registren una CAGR del 4,59% entre 2026 y 2031.

¿Qué región lidera el consumo global?

��������-�ʲ���í�ھ����� representó el 46,38% de la demanda de 2025 y es la región de más rápido crecimiento con una CAGR del 5,16%.

¿Por qué las soldaduras a base de níquel están ganando participación?

Las pastas de níquel-fósforo soportan módulos de potencia de SiC que operan por encima de 175 °C, extendiendo las garantías de los componentes a 12 años.

¿Qué cambio regulatorio está influyendo en la reformulación de aleaciones en Europa?

La Directiva de la UE 2024/869 impone límites más estrictos de exposición al plomo con vigencia en 2029, forzando el cambio a materiales de aporte libres de cadmio y plomo.

Última actualización de la página el: