Tamaño y participación del mercado de radar automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

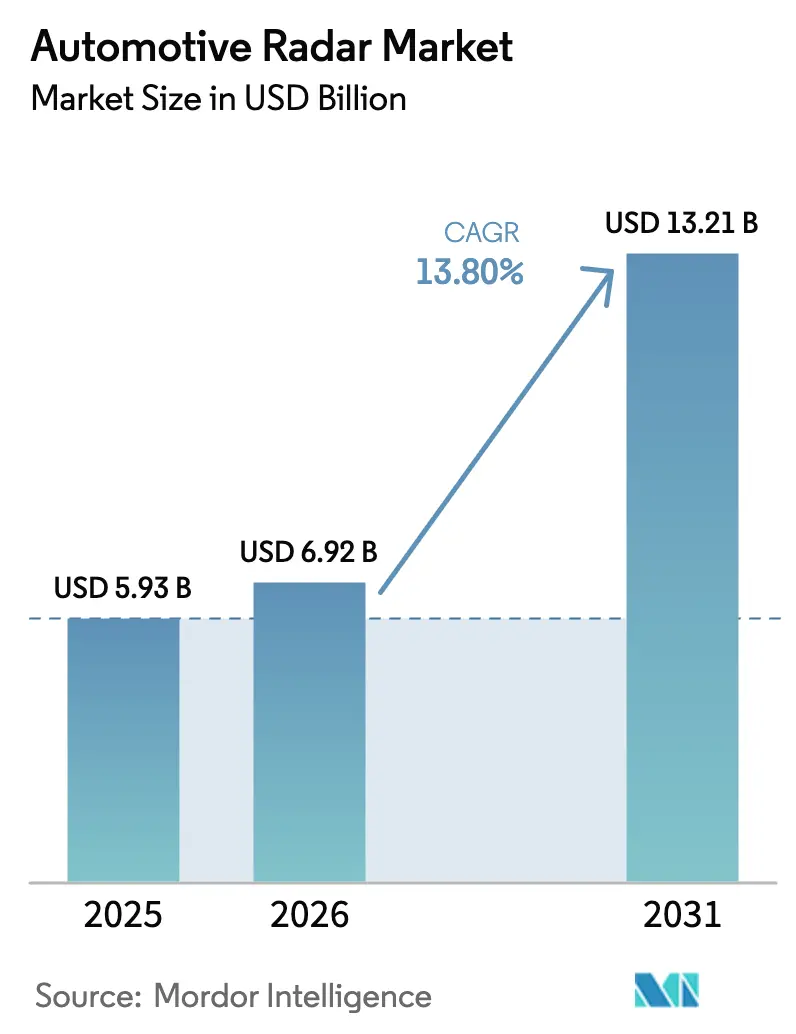

| Tamaño del Mercado (2026) | 6.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.80% CAGR |

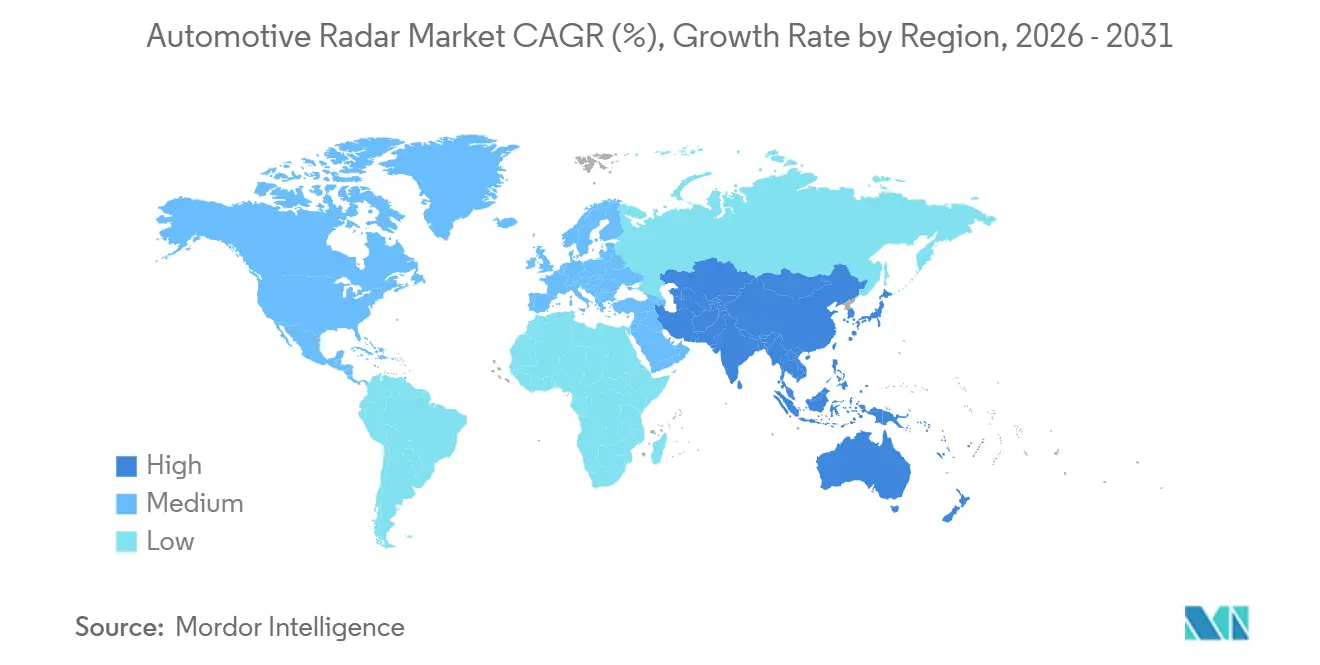

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

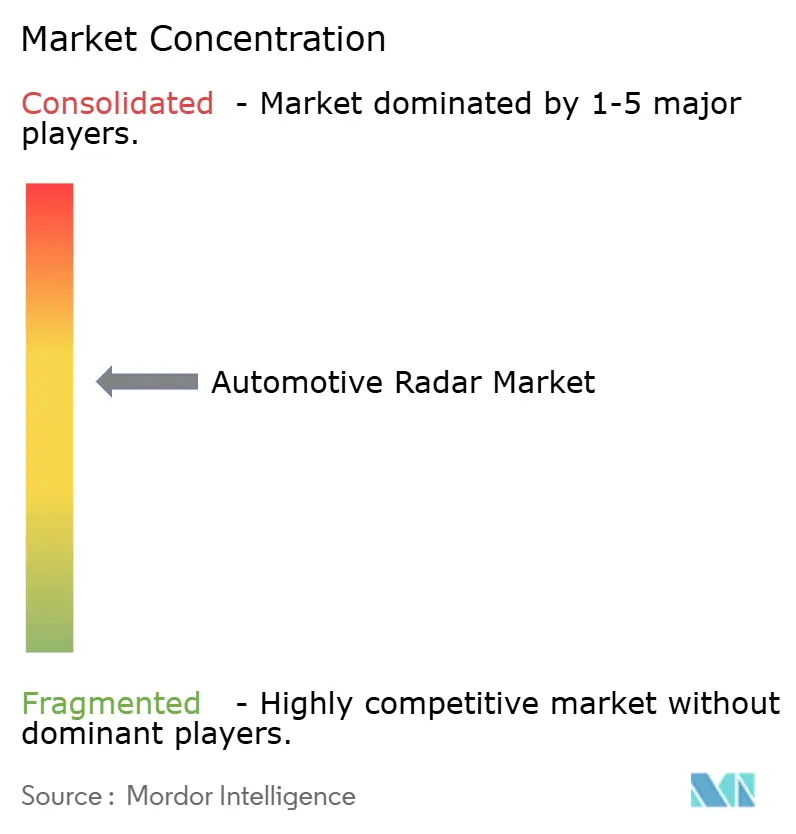

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de radar automotriz por ���ϲ�����

Se espera que el tamaño del mercado de radar automotriz crezca de USD 5,93 mil millones en 2025 a USD 6,92 mil millones en 2026 y se prevé que alcance USD 13,21 mil millones en 2031 a una CAGR del 13,8% durante 2026-2031. La rápida alineación regulatoria en torno a la detección de presencia de niños según Euro NCAP, la reducción de precios de los módulos de 77 GHz y la autonomía de nivel 2+ para el mercado masivo están ampliando la penetración de sensores e impulsando la demanda unitaria. Las plataformas de vehículos eléctricos de batería añaden margen de potencia auxiliar y cómputo zonal que facilitan la integración de múltiples radares, mientras que las arquitecturas de imagen 4D abren nuevos casos de uso en seguridad de habitáculo y percepción. Los fabricantes de equipos originales chinos están estandarizando conjuntos de seis sensores en versiones de gama media, comprimiendo los ciclos de adopción y llevando el mercado de radar automotriz más allá de los nichos premium hacia segmentos de alto volumen y sensibles al coste. La integración paralela a escala de oblea, la partición en chiplets y los extremos frontales de silicio-germanio están reduciendo los precios de venta promedio de los módulos, lo que permite al mercado de radar automotriz defender los márgenes incluso a medida que aumentan los recuentos unitarios.

Conclusiones clave del informe

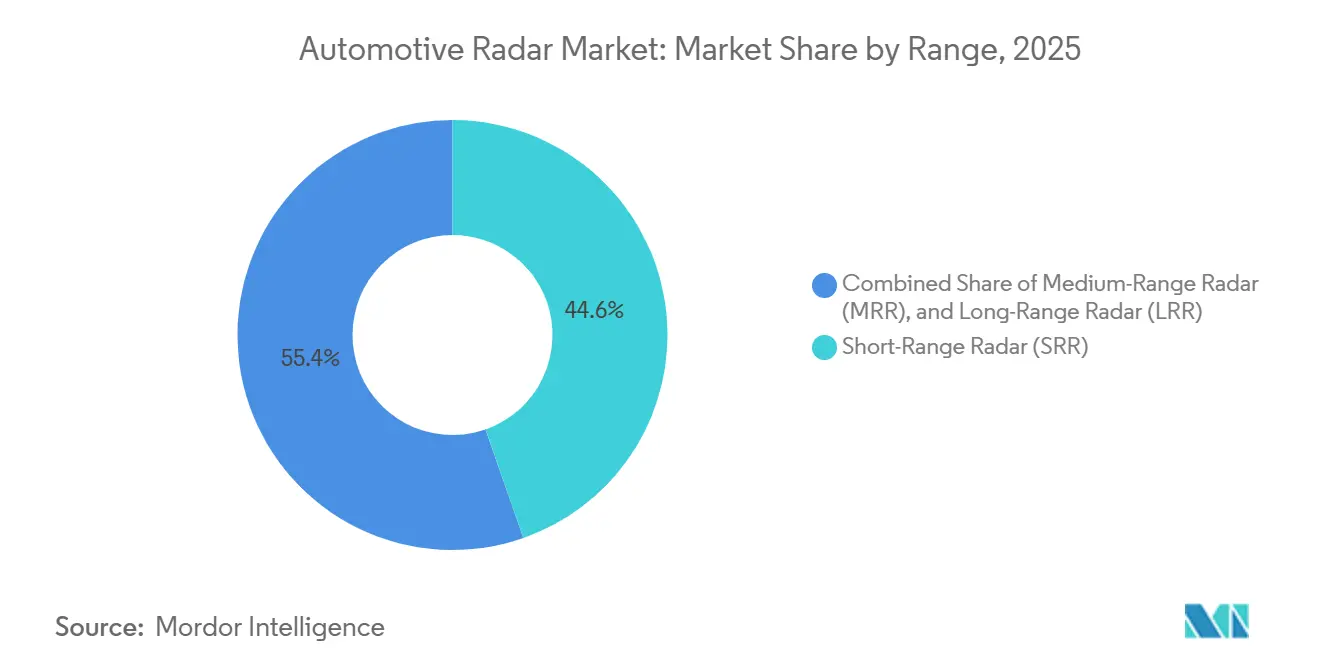

- Por alcance, el radar de corto alcance lideró con el 44,64% de la participación del mercado de radar automotriz en 2025 y se expande a una CAGR del 13,92% hasta 2031.

- Por banda de frecuencia, los 77 GHz retuvieron el 62,77% de la participación del tamaño del mercado de radar automotriz en 2025, mientras que la banda de 79 GHz y superior se proyecta que avance al 13,86% durante 2026-2031.

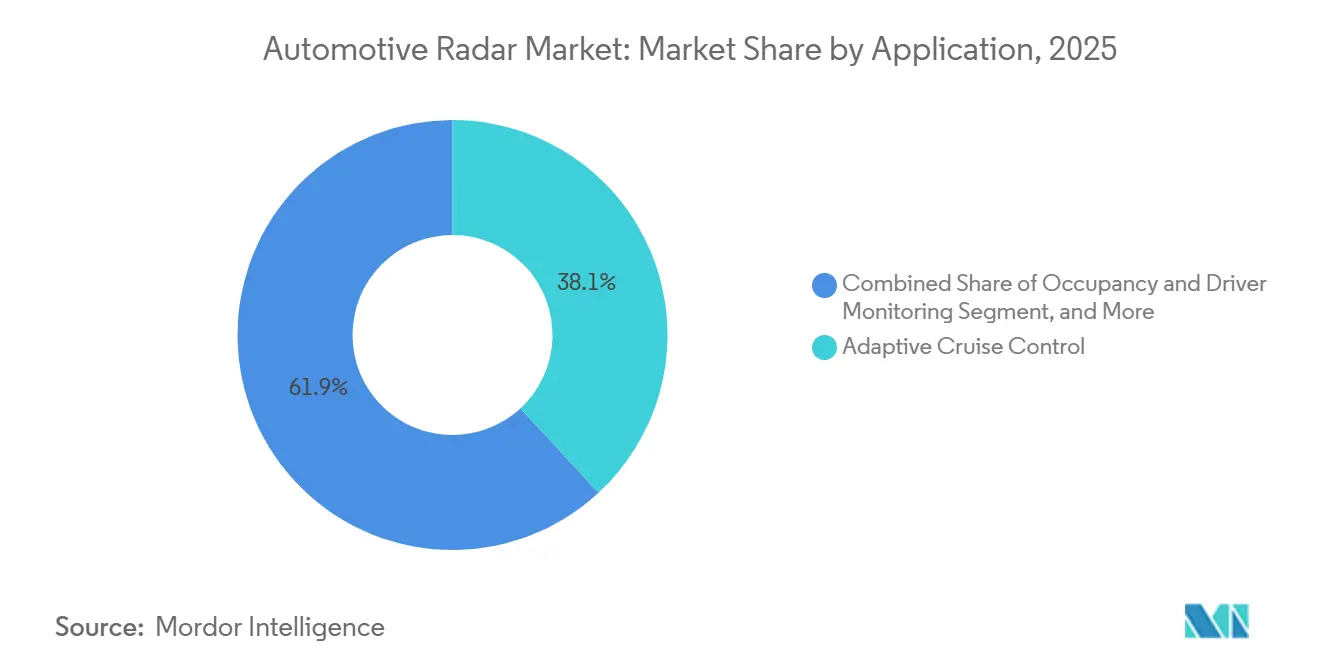

- Por aplicación, el control de crucero adaptativo representó el 38,12% del tamaño del mercado de radar automotriz en 2025; la monitorización de ocupación y del conductor es la línea de mayor crecimiento con una CAGR del 14,02% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron el 70,48% de la participación del mercado de radar automotriz durante 2025, mientras que los robotaxis y lanzaderas autónomas registran la perspectiva de CAGR más alta del 13,97%.

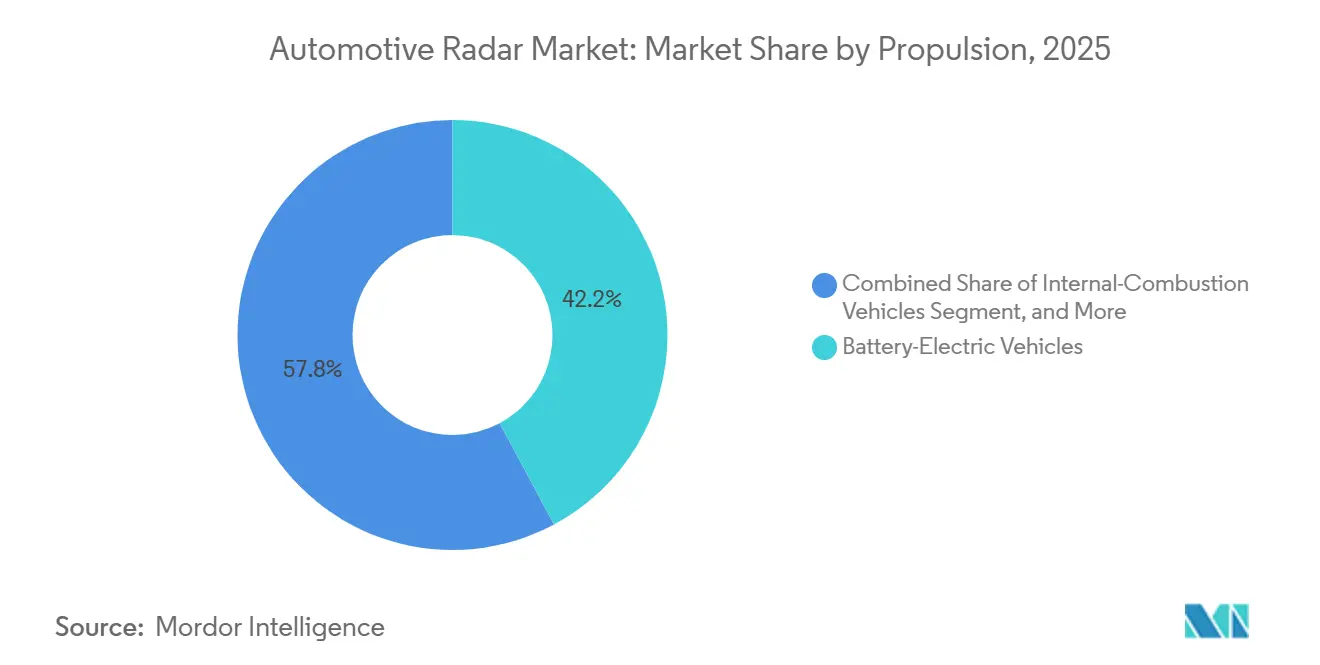

- Por propulsión, los vehículos eléctricos de batería representaron el 42,18% del tamaño del mercado de radar automotriz en 2025 y crecen al 14,36% hasta 2031.

- Por canal de ventas, los sistemas instalados por el fabricante de equipos originales capturaron el 78,74% de los ingresos en 2025, mientras que las instalaciones posventa registran una CAGR del 14,12% hasta 2031.

- Por geografía, ��������-�ʲ���í�ھ����� contribuyó con el 38,48% de los ingresos globales en 2025 y exhibe una CAGR del 14,53%, el ritmo regional más rápido.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de radar automotriz

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mandatos de seguridad estrictos de NCAP y UNECE | +3.0% | Global, más fuerte en Europa y China | Corto plazo (≤ 2 años) |

| Ola de miniaturización impulsada por el coste de los 77 GHz | +2.6% | Global, liderada por los centros de fabricación de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Adopción masiva de autonomía de nivel 2+ | +3.2% | América del Norte y Europa como primeros adoptantes, aumento de volumen en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Margen de arquitectura de vehículos eléctricos para sensores adicionales | +1.9% | Global, concentrado en mercados líderes en vehículos eléctricos de batería | Largo plazo (≥ 4 años) |

| Radar de imagen 4D emergente para redundancia visual | +1.6% | Segmentos premium en Europa y América del Norte, difusión gradual en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Sistemas de radar basados en chiplets que habilitan el mercado de instalación posventa | +0.8% | Mercado posventa de América del Norte y Europa, penetración limitada en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Mandatos de seguridad estrictos de NCAP y UNECE

El protocolo Euro NCAP 2025 obliga a la detección de presencia de niños en el habitáculo y a la mitigación de colisiones frontales, haciendo que el radar sea obligatorio para obtener calificaciones de cinco estrellas.[1]Programa Europeo de Evaluación de Nuevos Automóviles, "Hoja de ruta Euro NCAP 2025," euroncap.com El Reglamento de la Unión Europea 2019/2206 extiende el requisito a todos los nuevos tipos de vehículos a partir de septiembre de 2024, influyendo directamente en las decisiones de adquisición de flotas y en los precios de los seguros.[2]Comisión Económica de las Naciones Unidas para Europa, "Reglamento ONU N.° 171," unece.org El Ministerio de Industria y Tecnología de la Información de China ha anunciado mandatos de frenado de emergencia automático para 2028, creando una cartera de pedidos de alto volumen de 77 GHz a medida que las marcas nacionales precargan sensores. Las diferencias en el ritmo de implementación entre Europa, América del Norte y ��������-�ʲ���í�ھ����� escalonan la demanda en oleadas secuenciales, ayudando al mercado de radar automotriz a evitar caídas cíclicas. Los proveedores de primer nivel están, por tanto, acumulando inventario de extremos frontales en anticipación a los desencadenantes de los mandatos, en lugar de esperar la demanda directa de los fabricantes de equipos originales.

Ola de miniaturización impulsada por el coste de los 77 GHz

La migración de 24 GHz a 77 GHz ha reducido las dimensiones de los módulos en aproximadamente un 60% y ha duplicado el alcance de detección a 250 m, permitiendo que los sensores se oculten detrás de los parachoques sin comprometer el diseño estético. El AWR2944P 2025 de Texas Instruments integra un acelerador de hardware y memoria ampliada, consolidando procesadores de señal digital y microcontroladores discretos en un solo chip. El S32R47 de NXP añade soporte para matrices virtuales de 192 elementos que permiten nubes de puntos 4D a coste de mercado masivo. La integración a escala de oblea, los procesos de silicio-germanio y la partición en chiplets reducen el precio de venta promedio de USD 85 en 2024 a USD 72 en 2025, con previsiones de USD 55 para 2028 a medida que las fábricas chinas aumentan el volumen. Los precios más bajos abren las funciones de radar premium a las versiones de gama de entrada, acelerando el recuento de sensores e impulsando la demanda general del mercado de radar automotriz.

Adopción masiva de autonomía de nivel 2+

El plan Ultra Cruise 2025 de General Motors incorpora tres unidades de largo alcance 4D en la parte delantera y cuatro radares de esquina, elevando el recuento de sensores por vehículo de dos a siete. El Snapdragon Ride Pilot de BMW sigue una arquitectura similar, validada en 60 países y lista para 100 en 2026. El análisis del Grupo P3 concluye que el nivel 2+ requiere seis unidades de radar, triplicando la demanda potencial en relación con las líneas base básicas de asistencia al conductor.[3]Grupo P3, "Perspectivas del mercado ADAS n.° 01/2025," p3-group.com Las marcas chinas aceleran el nivel 2+ para diferenciarse en concesionarios nacionales saturados, estandarizando conjuntos de múltiples radares en modelos con precios inferiores a USD 25.000. Los incentivos de seguros y la menor responsabilidad por accidentes refuerzan aún más la instalación, traduciendo la preparación tecnológica en volumen inmediato para el mercado de radar automotriz.

Margen de arquitectura de vehículos eléctricos para sensores adicionales

Las plataformas de vehículos eléctricos de batería proporcionan entre un 30% y un 50% más de presupuesto de potencia auxiliar que los equivalentes de combustión interna, eliminando la restricción del alternador que antes limitaba el número de radares. El cómputo centralizado de General Motors, que debuta en el Cadillac Escalade IQ, conecta los conjuntos de radar a través de Ethernet de alta velocidad a tres controladores de zona, reduciendo el peso del cableado de cobre hasta un 20% y simplificando las actualizaciones inalámbricas. Los niveles de ruido electromagnético más bajos —libres de interferencias de encendido por chispa— elevan las relaciones señal-ruido del radar entre 3 y 5 dB, mejorando la detección de objetivos de baja reflectividad como los peatones. Los proveedores de primer nivel priorizan, por tanto, los programas de vehículos eléctricos para los pilotos de imagen 4D, sabiendo que las actualizaciones de arquitectura enfrentan menos restricciones heredadas. A medida que los vehículos eléctricos de batería promedian entre cinco y seis unidades de radar en 2026, en comparación con dos o tres en los modelos de combustión, los cambios en la propulsión amplifican la demanda unitaria en todo el mercado de radar automotriz.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto coste del sistema de fusión de múltiples sensores | -1.8% | Global, más agudo en los segmentos de mercado masivo sensibles al coste de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Congestión del espectro a 79 GHz en regiones clave | -1.2% | Corredores urbanos en Europa, América del Norte y China | Mediano plazo (2-4 años) |

| Cuellos de botella térmicos en redes troncales GigE heredadas | -0.6% | Plataformas heredadas de América del Norte y Europa | Mediano plazo (2-4 años) |

| Restricciones en el suministro de obleas de SiGe / GaAs | -0.7% | Global, concentrado en la capacidad de fundición de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Alto coste del sistema de fusión de múltiples sensores

Las pilas de percepción centralizada capaces de más de 100 TOPS de inteligencia artificial añaden entre USD 800 y USD 1.200 por vehículo, una prima que las marcas de mercado masivo no pueden absorber fácilmente. Los módulos de cómputo Nvidia Thor con refrigeración líquida sustentan estos sistemas y obligan a realizar cambios de diseño en el empaquetado y las rutas térmicas, aumentando la presión sobre el costo de los materiales, especialmente en las versiones de ��������-�ʲ���í�ھ����� sensibles al precio. Si bien los proveedores chinos producen cómputo con un descuento del 40% al 50% respecto a sus pares occidentales, la carga a corto plazo limita las funciones de radar opcionales en los modelos de gama de entrada y restringe el volumen potencial inmediato. Los proveedores de primer nivel deben elegir entre vender módulos independientes o asumir la integración completa de la fusión de sensores, una disyuntiva que afecta la retención de márgenes y la rentabilidad del mercado de radar automotriz. Para finales de la década, los nodos de 5 nm y los aceleradores en chiplets prometen reducir a la mitad los costes de cómputo, pero la ventana 2026-2028 sigue siendo un lastre para la adopción masiva.

Congestión del espectro a 79 GHz en regiones clave

Los corredores urbanos registran ahora una densidad de vehículos equipados con radar superior al 30%, lo que genera interferencias mutuas cuando los vehículos adyacentes transmiten chirps superpuestos y reduce el alcance efectivo hasta un 20%. La mitigación mediante salto de frecuencia aumenta la latencia de procesamiento, mientras que la multiplexación por división de tiempo reduce las tasas de actualización; ninguna de las dos opciones es ideal para las alertas de tráfico cruzado a alta velocidad. Ciudades como Shanghái, Los Ángeles y Fráncfort están a la vanguardia de esta congestión, aunque los reguladores no han mandatado una planificación armonizada de la forma de onda. El filtrado propietario mitiga la diafonía, pero la falta de interoperabilidad obliga a cada proveedor de primer nivel a diseñar pilas antiinterferencias únicas, añadiendo coste e incertidumbre. A medida que el radar de imagen 4D se extiende a las versiones premium durante 2028-2029, la saturación del espectro arriesga con reducir las ventajas de resolución y podría ralentizar la adopción, moderando el impulso de crecimiento del mercado de radar automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por alcance: las unidades de corto alcance anclan el crecimiento del volumen

El radar de corto alcance capturó el 44,64% de los ingresos de 2025 y se proyecta que avance a una CAGR del 13,92% hasta 2031. Los dispositivos de alcance medio apoyan la detección de tráfico cruzado y la monitorización de intersecciones, mientras que las unidades de largo alcance siguen siendo la línea base para el control de crucero adaptativo, pero enfrentan presión de precios por la expansión de la capacidad china.

Las instalaciones en esquinas ahora combinan cobertura de ángulo amplio con un alcance de 90 m, permitiendo que un solo sensor gestione las tareas de aparcamiento, punto ciego y cambio de carril. Los módulos de monitorización de ocupación a 60 GHz forman un segmento de ultra corto alcance incipiente que escalará rápidamente a medida que se extiendan las normas de habitáculo de Euro NCAP. La erosión de costes en los extremos frontales de silicio-germanio permite a los fabricantes de automóviles desplegar entre cuatro y seis unidades de corto alcance sin superar los objetivos de precio del nivel de equipamiento. La demanda consolidada en las funciones de aparcamiento, punto ciego y alerta de tráfico cruzado trasero asegura una trayectoria de crecimiento estable para el radar de corto alcance hasta 2031.

Por banda de frecuencia: los 77 GHz mantienen la escala mientras los 79 GHz impulsan la imagen

La banda de 77 GHz mantuvo el 62,77% de los ingresos de 2025, pero su crecimiento se modera a medida que las soluciones de imagen de 79 GHz aumentan a una CAGR del 13,86% hasta 2031. Los reguladores han congelado las nuevas aprobaciones de 24 GHz, empujando las unidades heredadas hacia la obsolescencia y ajustando las hojas de ruta de los proveedores en torno a los 77 GHz y 79 GHz.

Los proveedores de primer nivel presentaron sistemas en chip de 77-81 GHz que incorporan aceleración de aprendizaje profundo, extrayendo más resolución angular de los diseños de antena establecidos. Las plataformas premium y de vehículos eléctricos de batería adoptan los 79 GHz para desbloquear un ancho de banda de barrido de 4 GHz para nubes de puntos de alta definición, aunque los modelos de mercado masivo permanecen en 77 GHz por control de costes. Los desafíos de compartición del espectro en corredores densos añaden sobrecarga de ingeniería, pero las pilas propietarias de rechazo de interferencias mantienen el rendimiento dentro de las bandas de tolerancia de Euro NCAP. La hoja de ruta de doble banda permite a los fabricantes de automóviles escalonar la inversión y proteger el valor residual de las herramientas en las líneas de producción de 77 GHz.

Por aplicación: la demanda de seguridad en el habitáculo supera a las funciones de carretera

El control de crucero adaptativo generó el 38,12% de los ingresos por aplicación en 2025, mientras que la monitorización de ocupación y del conductor muestra la CAGR más rápida del 14,02% hasta 2031. El frenado de emergencia automático se acerca a la saturación en los mercados desarrollados, desplazando el crecimiento marginal hacia la advertencia de punto ciego, la alerta de tráfico cruzado trasero y el aparcamiento automatizado.

El mandato de presencia de niños de Euro NCAP 2025 eleva el radar de habitáculo a 60 GHz de nicho a estado de volumen, ampliando el recuento total de sensores por vehículo. Los pilotos autónomos de nivel 3 impulsan la redundancia de múltiples radares, pero la cautela regulatoria mantiene ese segmento modesto hasta después de 2028. La asistencia al aparcamiento gana terreno en las megalópolis de ��������-�ʲ���í�ھ�����, donde los espacios reducidos exigen maniobras automatizadas. La creciente combinación de casos de uso fortalece la diversidad de aplicaciones y amortigua el mercado frente a ralentizaciones de una sola función.

Por tipo de vehículo: los automóviles de pasajeros dominan, los robotaxis se aceleran

Los automóviles de pasajeros representaron el 70,48% de los ingresos de 2025, aunque los robotaxis y lanzaderas registran una CAGR del 13,97% hasta 2031 a medida que los operadores de flotas buscan reducir los seguros y el tiempo de inactividad. Las furgonetas comerciales ligeras adoptan el radar para la cobertura de punto ciego en rutas de reparto de alto kilometraje, mientras que los camiones pesados integran unidades de largo alcance para el platooning y el soporte de mantenimiento de carril.

Los prototipos de robotaxis llevan entre seis y diez sensores para satisfacer las normas de operación a prueba de fallos, creando demanda premium de módulos de imagen 4D a pesar de los volúmenes unitarios limitados. Las marcas chinas estandarizan conjuntos de cuatro sensores en versiones de pasajeros de gama de entrada, comprimiendo rápidamente la curva de adopción. La divergencia regional persiste; Europa apuesta por los vehículos eléctricos premium para los primeros lanzamientos de funciones, mientras que América del Norte enfatiza los sistemas de conducción manos libres en autopista en camionetas de tamaño completo y SUV. La diversidad de tipos de vehículos sustenta la expansión sostenida de unidades de radar en todas las clases de producción.

Por propulsión: las plataformas de vehículos eléctricos de batería multiplican las tasas de incorporación de sensores

Los vehículos eléctricos de batería mantuvieron el 42,18% de los ingresos por propulsión en 2025 y crecen a una CAGR del 14,36% hasta 2031, superando a los híbridos y los modelos de combustión. Los mayores presupuestos de potencia auxiliar y las redes troncales Ethernet zonales permiten que las plataformas eléctricas alojen entre cinco y seis unidades de radar sin penalizaciones por rediseño del alternador o del arnés.

Los niveles de ruido electromagnético más bajos elevan las relaciones señal-ruido, mejorando la detección de peatones y justificando la imagen 4D premium en los vehículos eléctricos de batería insignia. Los modelos de combustión retienen entre dos y tres unidades principalmente para el cumplimiento normativo, mientras que los híbridos se sitúan entre los extremos. Los proveedores priorizan, por tanto, los programas eléctricos para los lanzamientos de sistemas en chip de próxima generación, tratando los ciclos de actualización de combustión interna como oportunidades de reducción de costes en lugar de escaparates tecnológicos. La divergencia impulsada por la propulsión ampliará los recuentos promedio de sensores y elevará el valor total de los envíos durante el período de previsión.

Por canal de ventas: la instalación posventa emerge desde una base baja

El radar instalado por el fabricante de equipos originales representó el 78,74% de los ingresos del canal de ventas en 2025, pero los kits posventa registran una CAGR del 14,12% hasta 2031 a medida que las plataformas de chiplets simplifican la calibración. Los sistemas de fábrica se benefician de la alineación al final de la línea y de la integración total del vehículo, asegurando altas puntuaciones de fiabilidad.

El impulso de la instalación posventa se concentra en América del Norte y partes de Asia, donde los descuentos en seguros compensan los costes de instalación en vehículos heredados que carecen de cobertura de punto ciego o alerta de tráfico cruzado trasero. La adopción europea se rezaga porque las normas de homologación de tipo reflejan los umbrales de seguridad de los fabricantes de equipos originales e inflan los gastos de certificación. El radar de un solo chip de Indie Semiconductor combinado con la calibración basada en tableta reduce las barreras para los talleres, animando a los garajes independientes a entrar en el negocio de los sensores. El canal posventa no superará la instalación de fábrica, pero su ritmo de dos dígitos proporciona una palanca de crecimiento incremental a medida que las ventas de vehículos nuevos se estabilizan.

Análisis geográfico

��������-�ʲ���í�ھ����� generó el 38,48% de los ingresos de 2025 para el mercado de radar automotriz, y su CAGR del 14,53% hasta 2031 posiciona a la región como el centro de demanda de mayor crecimiento. China ancla esta expansión: los proveedores nacionales como Cheng-Tech y Huawei están escalando la producción de módulos de 77 GHz y 79 GHz para cumplir con el mandato de frenado de emergencia automático de 2028, mientras que los fabricantes de equipos originales (OEM) incluyen conjuntos de seis sensores en versiones de gama media para mantener la paridad de funciones con los rivales europeos y norteamericanos. ������ó�� y Corea del Sur muestran una alta adopción de radar en automóviles premium y exportan grandes volúmenes de módulos a través de DENSO, Hitachi Astemo y Nidec Elesys, aunque el crecimiento se modera a medida que sus mercados nacionales se acercan a la saturación. La penetración del radar en India sigue por debajo del 10% en 2025, pero el Ministerio de Transporte por Carretera y Autopistas está evaluando un calendario de frenado de emergencia automático para 2027-2028, creando una pista latente que podría impulsar los envíos regionales hacia el final del período de previsión. Los mercados del Sudeste Asiático se rezagan en la aplicación regulatoria, aunque los descuentos en seguros para instalaciones posventa de detección de punto ciego están estimulando la demanda posventa en Tailandia, Indonesia y Vietnam. Australia y Nueva Zelanda mantienen tasas de incorporación de radar a la par con Europa Occidental, impulsadas por los requisitos de seguridad en autopistas de larga distancia que favorecen los módulos de control de crucero adaptativo de largo alcance. En conjunto, la ventaja de escala de ��������-�ʲ���í�ھ����� reduce los precios de venta promedio, ayudando al mercado de radar automotriz a defender los márgenes incluso a medida que los recuentos unitarios se aceleran.

Europa contribuyó aproximadamente con el 28% de los ingresos globales en 2025, respaldada por las estrictas calificaciones Euro NCAP que obligan a los aspirantes a cinco estrellas a instalar radar de colisión frontal, punto ciego y presencia de niños en el habitáculo. Las marcas premium despliegan soluciones de imagen 4D a 79 GHz para diferenciarse en precisión de percepción, mientras que los fabricantes de volumen siguen confiando en sensores de esquina de 77 GHz optimizados en coste para el cumplimiento normativo. El hito de producción acumulada de 200 millones de unidades de Continental y los EUR 1.500 millones (USD 1.700 millones) en pedidos de radar en 2025 ilustran el papel de Europa como centro de validación de diseño y ancla de volumen para los proveedores de primer nivel. Los ensambladores por contrato de Europa del Este amplían la producción de módulos para servir a los fabricantes de equipos originales alemanes, franceses e italianos que adoptan estrategias de proximidad para contener el riesgo logístico. La convergencia regulatoria en los 27 estados miembros garantiza una demanda homogénea, aunque la congestión del espectro en torno a los 79 GHz en corredores densos como Fráncfort y París requiere gastos de mitigación de interferencias que elevan el coste total del sistema. A medida que los registros de vehículos eléctricos de batería superan el 30% de las ventas nuevas en 2026, las plataformas europeas de vehículos eléctricos de batería promedian entre cinco y seis sensores, prolongando el crecimiento incluso cuando los volúmenes de combustión disminuyen. Europa sigue siendo, por tanto, el mercado líder para las actualizaciones de radar definidas por software y las mejoras de rendimiento inalámbricas.

América del Norte mantuvo aproximadamente el 24% de los ingresos de 2025, con impulso vinculado a los mandatos de frenado de emergencia automático de la Administración Nacional de Seguridad del Tráfico en Carreteras y la comercialización de conjuntos de conducción manos libres en autopista como Ultra Cruise de General Motors y BlueCruise de Ford. Las camionetas y los SUV de tamaño completo integran entre tres y cuatro sensores de largo alcance para la asistencia al remolque y el centrado de carril, elevando el contenido en dólares por vehículo a pesar de los menores envíos unitarios que los automóviles de pasajeros compactos. �䲹�Բ���á refleja las regulaciones de Estados Unidos, mientras que ��é�澱���� se centra en el ensamblaje orientado a la exportación de vehículos equipados con radar destinados a Estados Unidos. América del Sur, Oriente Medio y Á�ڰ������� generaron conjuntamente menos del 10% de los ingresos de 2025; la adopción de radar se concentra en los segmentos de flotas y comerciales, donde los ahorros en el ciclo de uso y las primas de seguros más bajas compensan el coste inicial del hardware. Los programas de seguridad gubernamentales en Brasil y Arabia Saudita pueden acelerar la adopción después de 2027, pero los estándares fragmentados y la presencia limitada de proveedores restringen los volúmenes a corto plazo. En general, la diversificación geográfica amortigua el tamaño del mercado de radar automotriz frente a los choques de política regional y equilibra el crecimiento entre las economías maduras y emergentes.

Panorama competitivo

Robert Bosch, Continental, DENSO y ZF Friedrichshafen controlaron conjuntamente una participación estimada del 57% del mercado de radar automotriz en 2025, lo que refleja una consolidación moderada en los módulos principales de largo alcance y de esquina. Bosch profundizó la integración vertical al presentar los sistemas en chip SX600/SX601 de 77-81 GHz con aceleradores de aprendizaje profundo integrados, lo que le permite vender paquetes completos de hardware más percepción a los fabricantes de equipos originales e integradores de segundo nivel. Continental escindió su grupo Automotriz en Continental Automotive Holding SE, otorgando a la nueva entidad libertad para perseguir arquitecturas definidas por software y programas conjuntos de comercialización con socios de nube y semiconductores, un modelo atractivo para los fabricantes de equipos originales que desplazan la captura de valor hacia el cómputo centralizado. DENSO aprovecha las relaciones de larga data con Toyota para asegurar contratos de radar en modelos futuros, mientras que ZF se centra en la fusión de radar, cámara y LiDAR en su plataforma de cómputo ProAI orientada a la autonomía de nivel 2+ y nivel 3.

Los competidores de segundo nivel —Texas Instruments, NXP e Infineon— aceleran la competencia al ofrecer diseños de referencia que permiten a los ensambladores de módulos de bajo nivel sortear a los proveedores de primer nivel establecidos. El AWR2944P de Texas Instruments de abril de 2025 incorpora un acelerador de hardware y memoria ampliada, reduciendo el costo de los materiales a nivel de placa y ofreciendo una ruta de incorporación directa a la imagen 4D para versiones sensibles al coste. El S32R47 de NXP extiende las matrices de antenas virtuales más allá de los 192 elementos, permitiendo a los proveedores de segundo nivel competir por programas europeos premium sin construir silicio a medida. El CTRX8191F de Infineon demuestra que los 77 GHz aún admiten imagen de alta definición, lo que permite a los fabricantes de equipos originales cubrirse frente a la congestión del espectro de 79 GHz con actualizaciones incrementales. En conjunto, estas empresas de semiconductores diluyen el poder de negociación de los proveedores de primer nivel y comprimen los precios de los módulos, incluso mientras obtienen primas por el contenido de silicio.

Las empresas emergentes como Arbe Robotics, Uhnder, Vayyar Imaging e Indie Semiconductor atacan nichos que los actores establecidos pasan por alto. El radar de imagen 4D de Arbe afirma tener 30 veces más resolución nativa que las soluciones heredadas de onda continua modulada en frecuencia, apuntando a flotas de robotaxis dispuestas a pagar por la separación de objetos a nivel de centímetros. El enfoque de onda continua modulada en fase totalmente digital de Uhnder resiste las interferencias mutuas y ofrece características de seguridad a nivel de chip valoradas por los contratistas de defensa y los fabricantes de equipos originales premium. Vayyar se expande en el radar de habitáculo a 60 GHz para la monitorización de ocupación, aprovechando las normas de presencia de niños de Euro NCAP, mientras que Indie Semiconductor se asocia con GlobalFoundries para producir sistemas en chip de radar basados en chiplets optimizados para instalaciones posventa. Estos disruptores aseguran victorias de diseño en los programas de vehículos 2026-2027, erosionando gradualmente la participación de los actores establecidos e impulsando el mercado de radar automotriz hacia conjuntos de funciones más ricos y estrategias de abastecimiento de múltiples proveedores.

Líderes de la industria de radar automotriz

Robert Bosch GmBH

Continental AG

DENSO Corporation

Autoliv Inc.

NXP Semiconductors N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Skyworks Solutions acordó adquirir Qorvo por 0,960 acciones de Skyworks más USD 32,50 en efectivo por acción de Qorvo, formando un especialista en radiofrecuencia con un valor pro forma de USD 7.700 millones centrado en los extremos frontales de radar automotriz.

- Octubre de 2025: General Motors presentó una plataforma centralizada de cómputo vehicular que debuta en el Cadillac Escalade IQ 2028, consolidando la fusión de sensores en una unidad NVIDIA Thor con refrigeración líquida y admitiendo actualizaciones de hardware de radar sin reescritura de software.

- Septiembre de 2025: Qualcomm Technologies y BMW Group presentaron Snapdragon Ride Pilot para el BMW iX3 2026, integrando la fusión de múltiples radares y la percepción de vista de pájaro validada en 60 países.

- Mayo de 2025: Continental alcanzó una producción acumulada de 200 millones de sensores de radar y reservó EUR 1.500 millones (USD 1.700 millones) en pedidos para 2026-2027, confirmando la transición de volumen de la validación a la producción en masa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de radar automotriz como todos los sensores de radiofrecuencia a bordo (unidades de 24 GHz, 76-81 GHz y las emergentes de 120 GHz) instalados de fábrica en vehículos de pasajeros y comerciales para impulsar funciones de seguridad y conducción automatizada, como el control de crucero adaptativo, el frenado de emergencia automático, el monitoreo de puntos ciegos, la detección de ocupantes y el control por gestos en cabina.

Exclusión del alcance: Los radares militares terrestres, los dispositivos detectores de radar para el mercado de accesorios y los radares industriales no vehiculares quedan fuera de nuestro alcance.

Descripción general de la segmentación

- Por alcance

- Radar de corto alcance

- Radar de alcance medio

- Radar de largo alcance

- Por banda de frecuencia

- 24 GHz

- 77 GHz

- 79 GHz y superior

- Por aplicación

- Control de crucero adaptativo

- Frenado de emergencia automático

- Punto ciego / alerta de tráfico cruzado trasero

- Monitorización de ocupación y del conductor

- Conducción autónoma (nivel 3+)

- Asistencia al aparcamiento y aparcamiento automatizado

- Por tipo de vehículo

- Automóviles de pasajeros

- Vehículos comerciales ligeros

- Vehículos comerciales pesados

- Robotaxis y lanzaderas de vehículos autónomos

- Por propulsión

- Vehículos de combustión interna

- Vehículos eléctricos de batería

- Vehículos eléctricos híbridos

- Por canal de ventas

- Instalado por el fabricante de equipos originales

- Instalaciones posventa

- Por geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- �����貹ñ��

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- Corea del Sur

- India

- Australia y Nueva Zelanda

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Resto de Á�ڰ�������

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con arquitectos de chips de ondas milimétricas, ingenieros de módulos Tier-1 y planificadores de ADAS de OEM en Asia, Europa y América del Norte nos permitieron validar los recuentos de sensores por vehículo, rastrear las hojas de ruta de ASP, confirmar los plazos regulatorios y resolver las brechas de datos reveladas durante la investigación secundaria.

Investigación documental

Comenzamos con conjuntos de datos públicos que cuantifican la base de vehículos, en particular los volúmenes de producción de OICA, los archivos de nuevas matriculaciones de ACEA y las estadísticas de nuevas energías del MIIT de China, que luego se combinan con evidencia de equipamiento de radar proveniente de los registros de pruebas de Euro NCAP, los expedientes de la norma AEB de la NHTSA, las actas del WP.29 de la UNECE y los códigos de importación 852691/852692 de UN Comtrade. Organismos del sector como CLEPA y JASIC, además de los informes 10-K de las empresas y comunicados de prensa consultados a través de Dow Jones Factiva y D&B Hoovers, aportaron señales sobre costos, tecnología y competencia. Las fuentes citadas son ilustrativas; los analistas de Mordor consultaron muchas referencias adicionales para verificar y clarificar el panorama de los datos.

Dimensionamiento y previsión del mercado

Nuestro modelo comienza de arriba hacia abajo. Las producciones regionales de vehículos ligeros y pesados se multiplican por ratios de penetración de radar verificados, que luego se convierten en ingresos a través de precios de venta promedio ponderados divididos por banda y alcance. Las consolidaciones de proveedores y las verificaciones de listas de materiales de OEM de muestra proporcionan una referencia de abajo hacia arriba que permite a Mordor ajustar los totales cuando surgen discrepancias. Las variables clave incluyen la producción de vehículos, los sensores por automóvil, la participación de vehículos eléctricos de batería, los plazos obligatorios de AEB, la deflación del ASP y los rendimientos de empaquetado. Una regresión multivariante con análisis de escenarios proyecta estos factores hasta 2030.

Ciclo de validación de datos y actualización

Los resultados se someten a análisis automatizados de varianza, revisiones por pares y aprobación del analista principal. Actualizamos cada doce meses, y se emiten actualizaciones provisionales cuando legislación importante, fusiones y adquisiciones o perturbaciones en el suministro modifican la línea de base, de modo que los clientes siempre reciben la visión más reciente.

Por qué la línea de base de radar automotriz de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes definiciones de radar, cohortes de vehículos, curvas de precios y cadencias de actualización. Nuestro método hace explícitas esas variables para los compradores.

Los principales factores de brecha incluyen que algunos editores limitan el alcance a los módulos de 77 GHz instalados de fábrica, otros aplican una compresión agresiva del ASP, y algunos proyectan los ingresos a partir de la base instalada en lugar de las nuevas producciones, lo que infla los totales en comparación con ���ϲ�����.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,27 B | ���ϲ����� | N/A |

| USD 5,36 B | Global Consultancy A | Excluye los envíos de 24 GHz; período base más corto |

| USD 7,68 B (2024) | Industry Insight B | Contabiliza retrofits del mercado de accesorios más ingresos por chips |

En resumen, nuestra lógica equilibrada de penetración, las variables transparentes y el ciclo de revisión anual ofrecen a los responsables de la toma de decisiones una línea de base confiable que pueden rastrear y replicar con confianza.

Preguntas clave respondidas en el informe

¿Qué CAGR se proyecta para el mercado de radar automotriz durante 2026-2031?

Se prevé que el mercado crezca al 13,8% durante 2026-2031.

¿Qué región lidera el crecimiento hasta 2031?

��������-�ʲ���í�ھ����� registra la CAGR más rápida del 14,53%, impulsada por el mandato de frenado de emergencia automático de China para 2028.

¿Cuántas unidades de radar requieren típicamente los vehículos de nivel 2+?

Las directrices de la industria citan seis sensores por vehículo, frente a dos en los paquetes básicos de asistencia al conductor.

¿Por qué los vehículos eléctricos de batería presentan mayores recuentos de radar?

Las plataformas de vehículos eléctricos de batería proporcionan mayores presupuestos de potencia auxiliar y redes troncales Ethernet zonales, lo que permite entre cinco y seis sensores sin rediseño del arnés.

¿Qué segmento de aplicación crece más rápido?

La monitorización de ocupación y del conductor registra una CAGR del 14,02% a medida que la detección de presencia de niños de Euro NCAP se vuelve obligatoria.

¿Cuál es el principal factor restrictivo para la adopción a corto plazo?

Los altos costes de cómputo para la fusión de múltiples sensores añaden entre USD 800 y USD 1.200 por vehículo, comprimiendo los márgenes en los segmentos sensibles al coste.

Última actualización de la página el: