Tamaño y Cuota del Mercado de Terapia Celular Autóloga

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapia Celular Autóloga por ���ϲ�����

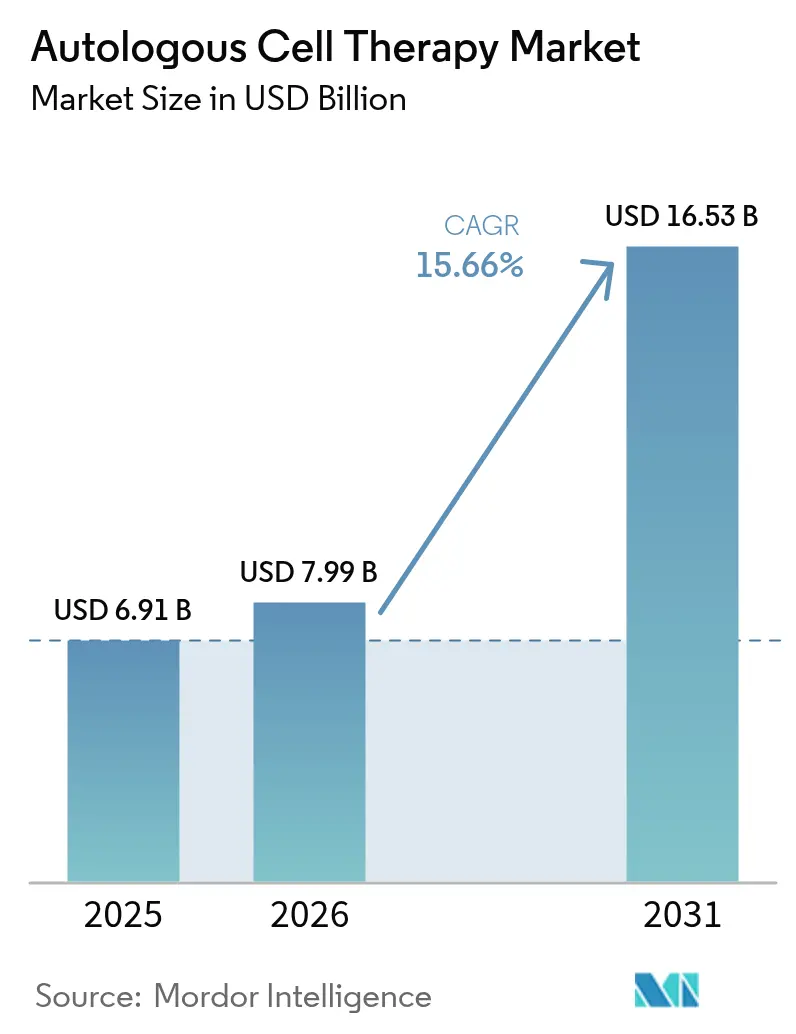

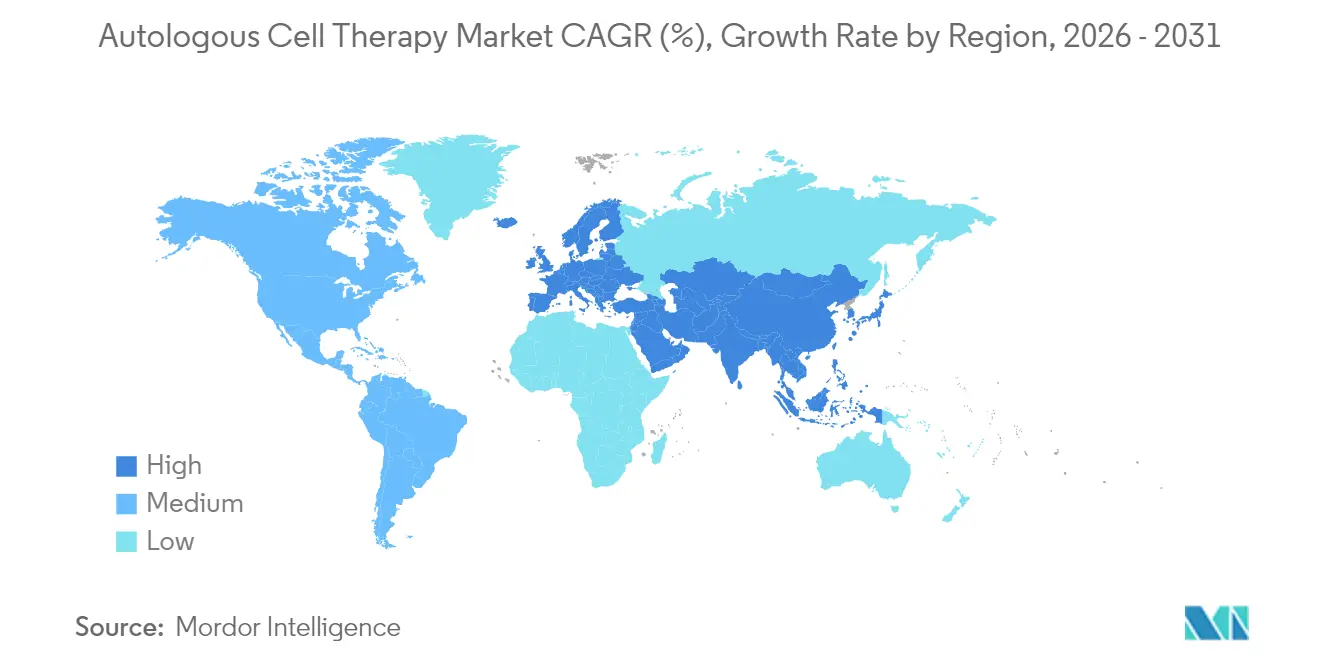

El tamaño del mercado de terapia celular autóloga fue valorado en USD 6,91 mil millones en 2025 y se estima que crecerá desde USD 7,99 mil millones en 2026 hasta alcanzar USD 16,53 mil millones en 2031, a una CAGR del 15,66% durante el período de previsión (2026-2031). La mayor adopción clínica de productos CAR-T específicos para cada paciente, la rápida expansión de microfábricas de punto de atención de sistema cerrado y las designaciones RMAT de la Administración de Alimentos y Medicamentos de los Estados Unidos que aprobaron ocho terapias celulares y génicas en 2024 sustentan esta aceleración[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía sobre Productos de Células CAR-T," fda.gov. La intensidad competitiva ha aumentado a medida que los grandes grupos farmacéuticos adquieren activos de automatización para reducir el tiempo de vena a vena de semanas a días, mientras que los contratos basados en resultados en Europa y ������ó�� abordan las preocupaciones de los pagadores sobre los costos de administración única que superan los USD 400.000 por paciente. América del Norte continúa ocupando la mayor posición regional en el mercado de terapia celular autóloga con un 53,34%, pero ��������-�ʲ���í�ھ����� se expande con mayor rapidez a una CAGR del 18,01% impulsada por la modernización regulatoria y los menores costos de fabricación.

Conclusiones Clave del Informe

- Por modalidad terapéutica, los productos de células inmunes captaron el 43,12% de la cuota del mercado de terapia celular autóloga en 2025, registrando al mismo tiempo la CAGR más alta del 16,98% hasta 2031.

- Por aplicación, la oncología lideró con una cuota de ingresos del 35,26% en 2025; se prevé que los trastornos autoinmunes se expandan a una CAGR del 15,92% hasta 2031.

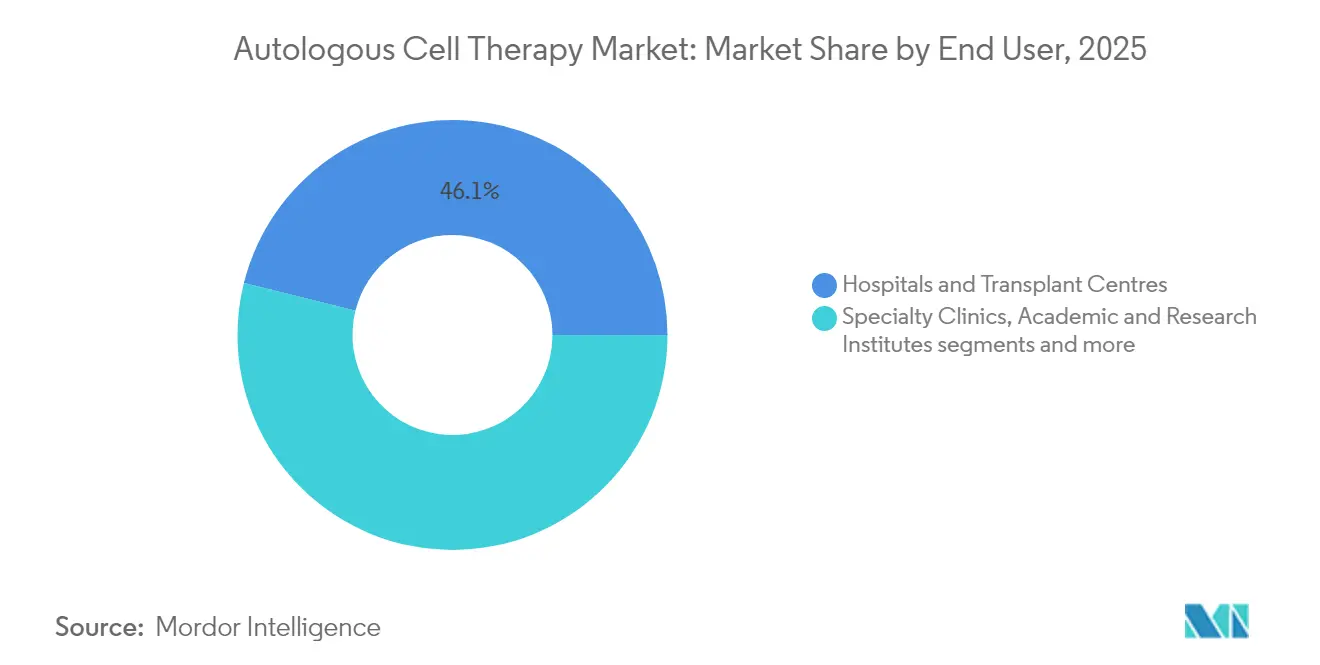

- Por usuario final, los hospitales y centros de trasplante representaron el 46,12% del tamaño del mercado de terapia celular autóloga en 2025, mientras que las clínicas especializadas están preparadas para la CAGR más rápida del 16,1%.

- Por geografía, América del Norte mantuvo una cuota de ingresos del 52,74% en 2025; se proyecta que ��������-�ʲ���í�ھ����� crezca a una CAGR del 17,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapia Celular Autóloga

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Lanzamientos mundiales de terapia CAR-T tras la aprobación | +2.80% | Global (América del Norte y UE como núcleo) | Mediano plazo (2-4 años) |

| Adopción rápida de biorreactores de sistema cerrado en el punto de atención | +2.10% | América del Norte y UE, con expansión hacia ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Expansión de microfábricas de procesamiento celular dentro de los centros de trasplante | +1.90% | Global, con adopción temprana en grandes hospitales | Mediano plazo (2-4 años) |

| Surgimiento de bancos de material de partida autólogo criopreservado | +1.40% | América del Norte y UE como núcleo | Largo plazo (≥ 4 años) |

| Proyectos piloto de reembolso basado en resultados en la UE y ������ó�� | +1.20% | UE y ������ó�� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Lanzamientos Mundiales de Terapia CAR-T tras la Aprobación

El despliegue global de productos CAR-T autorizados se está ampliando más allá de la hematología hacia indicaciones autoinmunes y de tumores sólidos. El anito-cel de Gilead, previsto para su lanzamiento en 2026, tiene como objetivo el mieloma múltiple con la ambición de convertir el 20% de las infusiones hospitalarias en tratamientos ambulatorios durante los ensayos fundamentales. El programa CD19 NEX-T de Bristol Myers Squibb aplica una fabricación optimizada al lupus eritematoso sistémico grave, lo que señala un giro estratégico desde la oncología hacia las terapias de restablecimiento inmunológico. Una alianza de USD 200 millones entre BioNTech y Autolus subraya la consolidación en torno a plataformas de producción compartidas capaces de respaldar carteras de múltiples activos Autolus Therapeutics. La evidencia del mundo real de Kite Pharma confirma que Yescarta puede administrarse de forma segura en clínicas de oncología ambulatoria, reduciendo la ocupación de camas y los costos totales de atención Kite Pharma. En conjunto, estos hitos amplían el acceso de los pacientes al tiempo que mejoran el argumento económico que rodea al mercado de terapia celular autóloga.

Adopción Rápida de Biorreactores de Sistema Cerrado en el Punto de Atención

Los biorreactores cerrados y automatizados integran el aislamiento, la transducción y la expansión celular dentro de un cartucho sellado, reduciendo los puntos de contacto manual que anteriormente provocaban fallos en los lotes. La plataforma IRO de Ori Biotech logró una transducción viral del 69% frente al 45% en los flujos de trabajo convencionales, reduciendo a la mitad los costos por dosis mediante ciclos de producción un 25% más cortos[2]Fuente: Ori Biotech Ltd., "Presentación de la Plataforma IRO en ISCT 2024," oribiotech.com . Xcell Biosciences informa de un crecimiento consistente de células T en su AVATAR Foundry a escalas de 50 mL a 1,5 L, lo que permite ejecuciones descentralizadas dentro de las salas blancas hospitalarias. Estas mejoras refuerzan la resiliencia de la cadena de suministro y crean un ciclo de retroalimentación virtuoso en el mercado de terapia celular autóloga, en el que una mayor rapidez de entrega amplifica la adopción clínica.

Expansión de Microfábricas de Procesamiento Celular dentro de los Centros de Trasplante

Los hospitales están habilitando suites compactas y totalmente cerradas que permiten la recolección junto a la cama del paciente, el cultivo automatizado y la reinfusión en el mismo centro. La unidad móvil OMPUL de Orgenesis demuestra la capacidad de producir dosis de grado GMP en la ubicación del paciente, reduciendo los costos de envío intercontinental que históricamente añadían USD 35.000 por lote Orgenesis. El programa público de CAR-T de �����貹ñ�� alcanzó una tasa de éxito de fabricación del 94% utilizando plataformas en el propio centro, equivalente a las instalaciones comerciales pero con listas de espera más cortas Frontiers in Immunology. La proliferación de estas microfábricas mejora la equidad geográfica y acelera el crecimiento del mercado de terapia celular autóloga.

Surgimiento de Bancos de Material de Partida Autólogo Criopreservado

El almacenamiento a largo plazo por debajo de −120 °C protege la potencia celular, lo que permite múltiples recolecciones antes de programar las ventanas de fabricación. Cytotherapy informa que el transporte en hielo seco mantuvo una viabilidad del 85% de las células estromales mesenquimales durante las interrupciones del transporte aéreo por la COVID-19 Cytotherapy. Stem Cells Translational Medicine identifica el almacenamiento en banco como especialmente valioso para los pacientes oncológicos con tratamientos previos intensivos, cuya primera aféresis a menudo produce recuentos celulares subterapéuticos Stem Cells Translational Medicine. La creación de inventario reduce la variabilidad de la recolección y minimiza el riesgo en la programación de lotes en todo el mercado de terapia celular autóloga.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo y economías de escala limitadas | −3.2% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Logística compleja de vena a vena y cuellos de botella en el control de calidad | −2.4% | Global, dependiente de la infraestructura | Mediano plazo (2-4 años) |

| Escasez de células viables en pacientes oncológicos con tratamientos previos intensivos | −1.8% | Global, entornos de atención avanzada | Corto plazo (≤ 2 años) |

| Variabilidad del fenotipo celular entre pacientes | −1.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alto Costo y Economías de Escala Limitadas

La fabricación por paciente totaliza entre GBP 2.260 y 3.040 frente a GBP 930–1.140 para las opciones alogénicas, debido al cribado específico del donante, los registros de lotes únicos y la baja utilización de los equipos BioPharm International. Los procedimientos de movilización promedian USD 10.605, con apenas el 20% de los candidatos que logran rendimientos óptimos de células CD34+ sin eventos adversos Nature Blood & Marrow Transplantation. Hasta que la automatización neutralice la intensidad de mano de obra, el alto costo modera la difusión del mercado de terapia celular autóloga.

Logística Compleja de Vena a Vena y Cuellos de Botella en el Control de Calidad

Las terapias deben mantenerse por debajo de −120 °C; las excursiones de corta duración a −80 °C pueden reducir la viabilidad en un 30% según las auditorías de envío de Cytotherapy Cytotherapy. Cada lote de paciente se somete a pruebas completas de esterilidad e identidad, lo que extiende el tiempo de liberación hasta siete días PubMed. Los retrasos afectan negativamente a los pacientes con enfermedades de rápida progresión y limitan el mercado de terapia celular autóloga.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad Terapéutica: Las Células Inmunes Impulsan la Evolución del Mercado

Los productos de células inmunes representaron el 43,12% de la cuota del mercado de terapia celular autóloga en 2025, creciendo a una CAGR del 16,98% a medida que las terapias CAR-T, TCR-T y de linfocitos infiltrantes de tumores validan su potencial curativo más allá de la hematología. Avances como las construcciones CD19 de nueva generación con tiempos de cultivo reducidos sustentan la creciente confianza clínica. Mientras tanto, los programas de células asesinas naturales ensayados en tumores sólidos refractarios prometen una cobertura inmunológica más amplia y conservan las ventajas de compatibilidad autóloga.

Las modalidades de células madre siguen siendo fundamentales a través del trasplante hematopoyético y las aplicaciones de células madre mesenquimales (MSC) en trastornos inflamatorios. La aprobación por parte de la FDA del remestemcel-L en 2025 otorgó a las terapias con MSC su primera indicación pediátrica para la enfermedad de injerto contra huésped, revitalizando el apetito inversor. Las carteras de células madre pluripotentes inducidas tienen como objetivo la miocardiopatía isquémica, pero requerirán un costo de bienes por debajo de USD 80.000 por dosis para competir con las opciones existentes. Las células no inmunes modificadas genéticamente ocupan segmentos regenerativos de nicho, beneficiándose de la precisión de CRISPR-Cas pero enfrentando exigentes requisitos de pruebas de liberación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Liderazgo de la ���Գ��DZ��Dz�í�� Enfrenta el Desafío Autoinmune

La oncología representó el 35,26% del tamaño del mercado de terapia celular autóloga en 2025, anclada por el éxito de CAR-T en los linfomas de células B grandes. Las remisiones duraderas que superan el 50% a los cinco años mantienen a la oncología en el vértice de los ingresos, aunque los fallos de fabricación en cohortes con tratamientos previos intensivos siguen siendo un obstáculo. Se espera que la diversificación de la cartera hacia tumores sólidos, respaldada por agentes de acondicionamiento dirigidos al microentorno, consolide el crecimiento a corto plazo.

Sin embargo, los trastornos autoinmunes proyectan la CAGR más rápida del 15,92%, ya que los datos de fase temprana en lupus eritematoso sistémico y esclerosis múltiple demuestran un potencial de restablecimiento inmunológico con tasas de recaída reducidas. Si los ensayos fundamentales confirman una eficacia duradera, el mercado de terapia celular autóloga podría ver cómo las indicaciones autoinmunes superan las contribuciones de la oncología más allá de 2030. Los segmentos cardiovascular, ortopédico y neurológico añaden una demanda incremental constante a medida que maduran los protocolos de reparación tisular basados en células.

Por Usuario Final: Los Hospitales como Ancla mientras las Clínicas Aceleran

Los hospitales y centros de trasplante controlaron el 46,12% de la cuota del mercado de terapia celular autóloga en 2025, gracias a sus unidades de aféresis integradas, almacenamiento criogénico y soporte de cuidados intensivos para el manejo del síndrome de liberación de citocinas. Su dominio persistirá a medida que los centros académicos sean pioneros en modelos de fabricación descentralizada que integran salas blancas de clase C con biorreactores automatizados, comprimiendo el tiempo de entrega a cinco días para determinados protocolos de hematología.

Las clínicas especializadas son el canal de mayor crecimiento en medio de la mejora de los perfiles de seguridad ambulatoria. Los datos del mundo real de Kite Pharma verificaron que los eventos adversos de grado ≥3 en entornos ambulatorios reflejan la incidencia hospitalaria, lo que permite a los pagadores reembolsar tarifas de instalación más bajas. Las organizaciones de desarrollo y fabricación por contrato sustentan silenciosamente ambos canales al ofrecer suites GMP llave en mano que liberan a los proveedores de cargas de capital, ampliando aún más la huella del mercado de terapia celular autóloga.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 52,74% de la cuota del mercado de terapia celular autóloga en 2025, impulsada por el Modelo de Acceso a Terapias Celulares y Génicas de Medicare, que reembolsa los productos aprobados condicionado a la recopilación de datos en registros CMS. La sólida red de organizaciones de desarrollo y fabricación por contrato de la región acorta las cadenas de suministro, y la Oficina de Productos Terapéuticos de la FDA espera entre 10 y 20 aprobaciones anuales para 2025, manteniendo el liderazgo.

��������-�ʲ���í�ھ����� registró la CAGR más alta del 17,58% gracias a la regulación favorable del programa de vía rápida Sakigake de ������ó�� y a los proyectos piloto de seguros provinciales de China que ahora cubren determinadas terapias CAR-T. Las microfábricas localizadas reducen los costos logísticos hasta en un 40%, un factor esencial en las economías emergentes. India aprovecha el turismo médico, mientras que Australia y Corea del Sur invierten en centros GMP regionales, ampliando aún más el mercado de terapia celular autóloga.

Europa crece de forma constante a medida que los acuerdos de acceso gestionado alinean los pagos plurianuales con el beneficio clínico. La vía de reembolso NUB de Alemania concede financiación temporal antes de la negociación formal de precios, facilitando el acceso al mercado. Europa del Este y Rusia siguen siendo incipientes, pero representan un espacio en blanco a largo plazo a medida que mejora la claridad regulatoria.

Panorama Competitivo

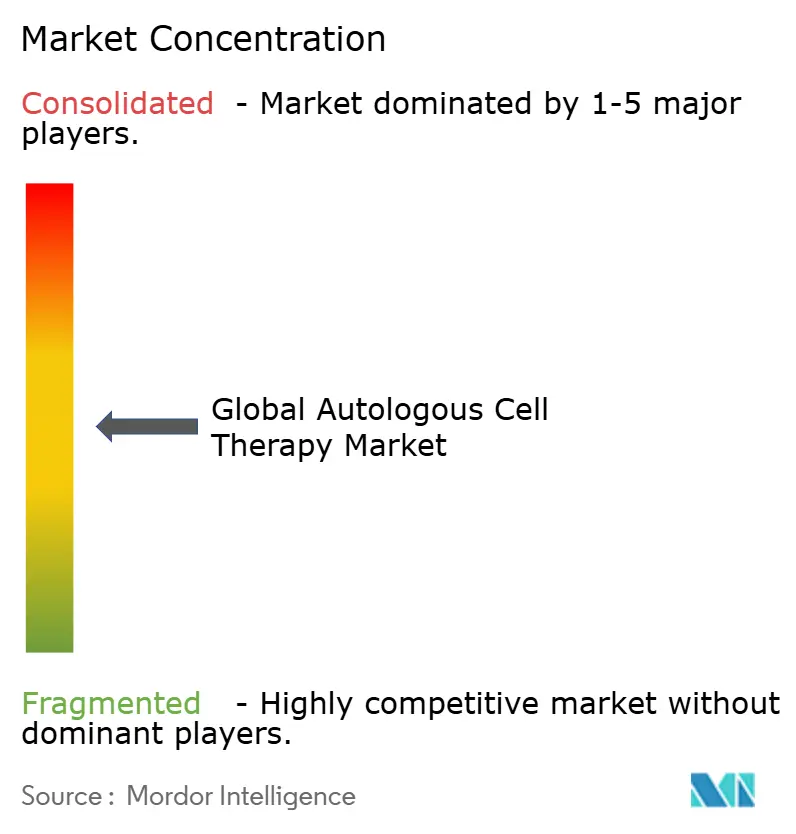

La competencia es moderada; los cinco mayores titulares de licencias controlan un estimado del 55% de los ingresos combinados. Novartis amplía Kymriah hacia el linfoma folicular, mientras que Gilead/Kite avanza en el anito-cel hacia la comercialización en el mieloma múltiple. Bristol Myers Squibb se diferencia a través de programas autoinmunes, asegurando profundidad de cartera fuera de los saturados espacios de hematología. La inversión de USD 200 millones de BioNTech en Autolus ejemplifica la integración vertical para asegurar capacidad de fabricación.

Los movimientos estratégicos se centran en la automatización. Cellular Origins se asoció con Cytiva para combinar el clúster robótico Constellation con el hardware de procesamiento celular Sefia, con el objetivo de implementación GMP a finales de 2025 BioPharm International. El sistema Quantum Flex de Terumo BCT reduce la mano de obra de cosecha en un 60%, lo que resulta atractivo para las instalaciones de propiedad hospitalaria que carecen de personal extenso Pharmaceutical Manufacturer.

Los disruptores emergentes como Ori Biotech y Orgenesis abordan las limitaciones de costo y acceso a través de plataformas modulares que pueden desplegarse en espacios hospitalarios infrautilizados. Lonza Group y Minaris amplían las suites reservadas para ensayos en fase tardía, minimizando el riesgo de capacidad para los patrocinadores de nivel medio. En conjunto, estas dinámicas aceleran la penetración clínica y refuerzan la trayectoria de crecimiento del mercado de terapia celular autóloga.

Líderes del Sector de Terapia Celular Autóloga

Vericel Corporation

Pharmicell Co., Inc.

Holostem Terapie Avanzate S.r.l.

Opexa Therapeutics

Lineage Cell Therapeutics, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Kite Pharma presenta datos del mundo real de Yescarta en pacientes ambulatorios en ASCO 2025, confirmando la paridad de seguridad con la atención hospitalaria.

- Mayo de 2025: La Universidad de Colorado revela la eficacia de ALA-CART, una CAR-T de nueva generación, contra cánceres resistentes, con ensayos clínicos planificados.

- Abril de 2025: Throne Biotechnologies obtiene la designación RMAT de la FDA para la terapia Stem Cell Educator dirigida a la diabetes tipo 1 y la COVID prolongada.

- Enero de 2025: Cytiva se asocia con Cellular Origins para integrar Sefia con el clúster robótico Constellation para la automatización de terapias celulares y génicas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de terapia celular autóloga como todos los productos terapéuticos y servicios relacionados en los que las células viables propias del paciente son extraídas, expandidas o modificadas de otro modo fuera del cuerpo y luego reinfundidas para reparar, reemplazar o regenerar tejidos enfermos. Según ���ϲ�����, este mercado generó USD 6,91 mil millones en 2025.

Excluimos deliberadamente del alcance las terapias de edición génica alogénicas, xenogénicas y acelulares.

Descripción general de la segmentación

- Por Modalidad Terapéutica (Valor)

- Terapias con Células Madre

- Células Madre Hematopoyéticas (HSC)

- Células Madre Mesenquimales (MSC)

- Células Madre Pluripotentes Inducidas (iPSC)

- Terapias con Células Inmunes

- Células CAR-T

- Células TCR-T

- Linfocitos Infiltrantes de Tumores (TIL)

- Células Asesinas Naturales (NK)

- Terapias con Células No Inmunes Modificadas Genéticamente

- Terapias con Células Madre

- Por Aplicación (Valor)

- ���Գ��DZ��Dz�í��

- Enfermedades Cardiovasculares

- Trastornos Ortopédicos y Musculoesqueléticos

- ����ܰ��DZ��Dz�í��

- Dermatología y Cicatrización de Heridas

- Trastornos Autoinmunes

- Otros

- Por Usuario Final (Valor)

- Hospitales y Centros de Trasplante

- Clínicas Especializadas

- Institutos Académicos y de Investigación

- Otros

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Rusia

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Durante esta etapa, realizamos entrevistas semiestructuradas con cirujanos de trasplantes, gerentes de instalaciones de procesamiento celular, pagadores y proveedores de tecnología en América del Norte, Europa y Asia. Los conocimientos sobre el número de pacientes tratados, el rendimiento de fabricación, el tiempo de respuesta y el precio de venta promedio permiten a los analistas de Mordor refinar los supuestos basados en investigación documental y conciliar los resultados iniciales del modelo.

Investigación documental

Comenzamos con trabajo documental estructurado que extrae estadísticas anuales de trasplantes de organismos como el Center for International Blood and Marrow Transplant Research, registros de aprobaciones regulatorias de la US FDA, la EMA y la PMDA, registros de importación y exportación obtenidos a través de Volza para reactivos críticos, y referencias de costos reportadas en revistas revisadas por pares como Cytotherapy.

También revisamos los informes 10-K de las empresas, registros de ensayos clínicos, actualizaciones de la Alliance for Regenerative Medicine y fuentes de suscripción de D&B Hoovers y Dow Jones Factiva para mapear lanzamientos comerciales y distribuciones de ingresos. Consideramos que las fuentes enumeradas son meramente ilustrativas; se consultan muchas bases de datos abiertas adicionales para la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y pronóstico

Nuestro modelo emplea un marco de grupo de pacientes de arriba hacia abajo que comienza con la prevalencia tratada de las indicaciones clave y la combina con las tasas de penetración de la terapia y los costos típicos por dosis. Los resultados se equilibran luego con verificaciones selectivas de abajo hacia arriba que utilizan volúmenes de lotes muestreados de fabricantes autorizados para validar los totales. Las variables clave incluyen la incidencia de cánceres hematológicos, la pérdida de rendimiento en la fabricación, el ritmo de aprobación regulatoria, la erosión del precio de venta promedio tras el lanzamiento y los plazos de expansión del reembolso. Proyectamos cada variable hasta 2030 con regresión multivariante, y el análisis de escenarios evalúa impactos de política. Donde los datos a nivel de instalación son escasos, imputamos promedios industriales calibrados, los señalamos y los revisamos en sesiones entre pares.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de dos capas que detecta anomalías frente a ratios históricos de trasplantes, movimientos de divisas y referencias de terapias comparables. Nuestros analistas revisan cualquier variación antes de la aprobación final. Los informes se actualizan anualmente, y una aprobación relevante o una alerta de seguridad importante desencadena una actualización a mitad de ciclo seguida de un nuevo proceso de validación.

Por qué la línea base de terapia celular autóloga de Mordor es confiable

Reconocemos que las estimaciones publicadas suelen divergir porque las empresas mezclan flujos de ingresos autólogos y alogénicos, aplican precios distintos o trabajan con grupos de pacientes desactualizados.

El alcance disciplinado, la selección de variables y la actualización anual de Mordor ofrecen un punto medio equilibrado en el que los clientes pueden confiar.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| 6,91 B | ���ϲ����� | - |

| 11,43 B | Global Consultancy A | Combina los ingresos autólogos con kits de procesamiento auxiliares y modela la adopción sobre la capacidad anunciada en lugar del rendimiento realizado |

| 6,74 B | Industry Publication B | Utiliza únicamente recuentos de trasplantes y omite los ingresos de oncología de células inmunitarias fuera de los centros acreditados, lo que resulta en una cobertura parcial |

En resumen, el alcance claramente delimitado, la selección transparente de variables y la validación recurrente de Mordor crean una línea base confiable que sirve de puente entre las cifras excesivamente optimistas y las estrictamente conservadoras, proporcionando a los tomadores de decisiones un punto de referencia reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global del mercado de terapia celular autóloga en 2026?

El mercado fue valorado en USD 7,99 mil millones en 2026 y se prevé que alcance USD 16,53 mil millones en 2031.

¿Qué modalidad terapéutica lidera actualmente el mercado de terapia celular autóloga?

Los productos de células inmunes, en particular las terapias CAR-T, lideran con una cuota de ingresos del 43,12%.

¿Por qué ��������-�ʲ���í�ھ����� es la región de mayor crecimiento?

Las reformas regulatorias, la expansión de la infraestructura clínica y los menores costos de producción impulsan una CAGR del 17,58% en ��������-�ʲ���í�ھ�����.

¿Cómo están abordando los pagadores los elevados costos iniciales de las terapias autólogas?

Los sistemas de salud europeos y japoneses utilizan el reembolso basado en resultados, vinculando los pagos al éxito clínico a largo plazo.

¿Qué innovaciones de fabricación están reduciendo los costos?

Los biorreactores de sistema cerrado y las microfábricas hospitalarias reducen los costos de mano de obra y logística, disminuyendo los gastos por dosis hasta en un 50%.

Última actualización de la página el: