Tamaño y �ʲ����پ������貹����ó�� del Mercado de Servicios de Fabricación de Terapia Celular y Génica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.18% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Fabricación de Terapia Celular y Génica por ���ϲ�����

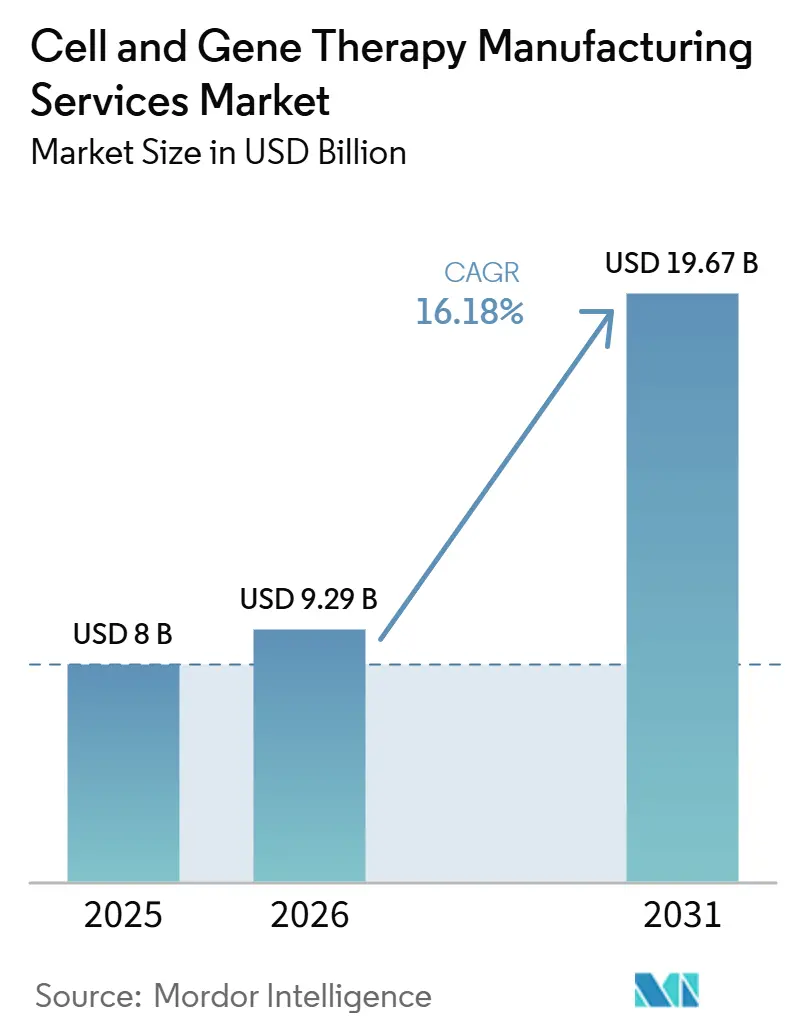

Se proyecta que el tamaño del Mercado de Servicios de Fabricación de Terapia Celular y Génica se expanda desde USD 8.000 millones en 2025 y USD 9.290 millones en 2026 hasta USD 19.670 millones en 2031, registrando una CAGR del 16,18% entre 2026 y 2031.

El vertiginoso ritmo encapsula el giro del sector desde modalidades experimentales hacia terapéuticos comercialmente viables, una progresión que obliga cada vez más a los fabricantes a replicar la fiabilidad de estilo farmacéutico sin sacrificar la flexibilidad científica que estos medicamentos vivos requieren. Los ejecutivos del sector que supervisan la asignación de capital ya están incorporando la probabilidad de que cada aprobación regulatoria incremental contraiga de inmediato la capacidad disponible, adelantando efectivamente las decisiones de inversión al menos dos o tres años en comparación con los biológicos tradicionales.

Conclusiones Clave del Informe

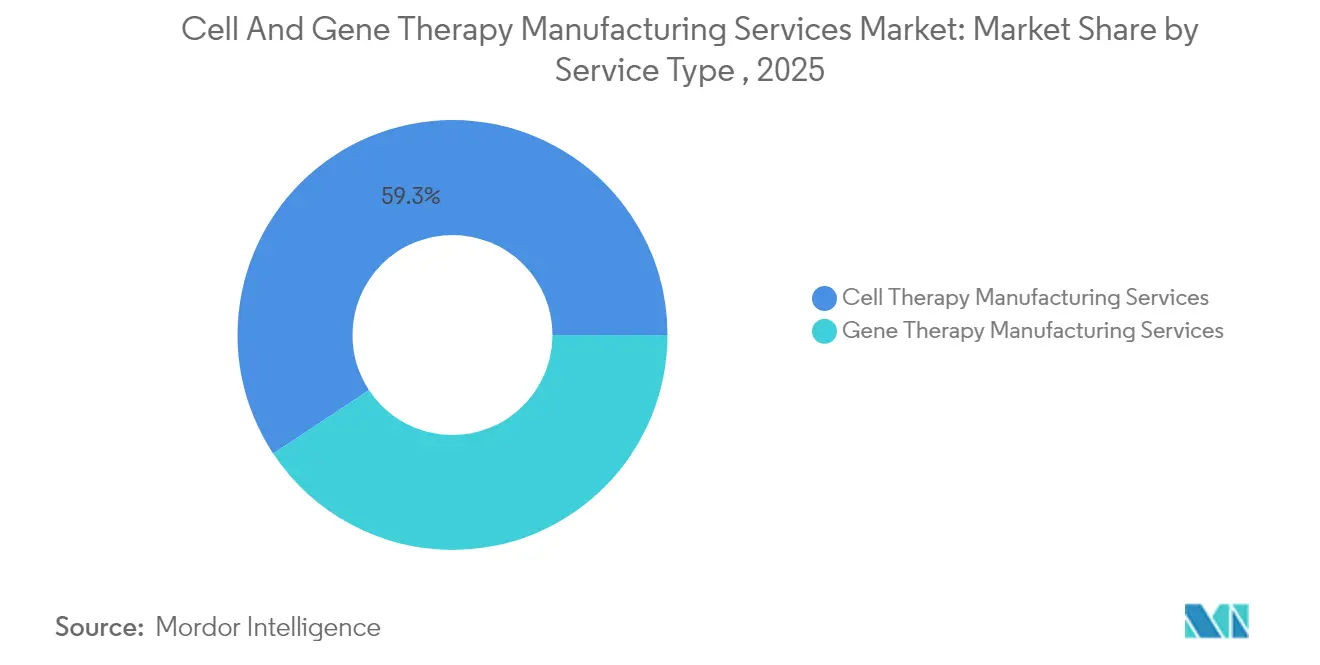

- Por tipo de servicio, la fabricación de terapia celular representó aproximadamente el 59,30% de los ingresos actuales, mientras que se espera que los servicios de terapia génica crezcan a una CAGR del 23,3%.

- Por fase, la fase II representó el 45,10%, mientras que se espera que la fabricación comercial crezca a una CAGR del 27,6%.

- Por aplicación, la fabricación clínica representa actualmente el 73,60% del mercado en 2025, mientras que la fabricación comercial crece a una tasa sustancialmente más rápida (CAGR del 22,4% de 2026 a 2031).

- Por modo de operación, la fabricación por contrato/externalizada domina el mercado con una participación del 64,40% en 2025 y crece a una CAGR del 18,1% (2026-2031), superando significativamente a las operaciones internas.

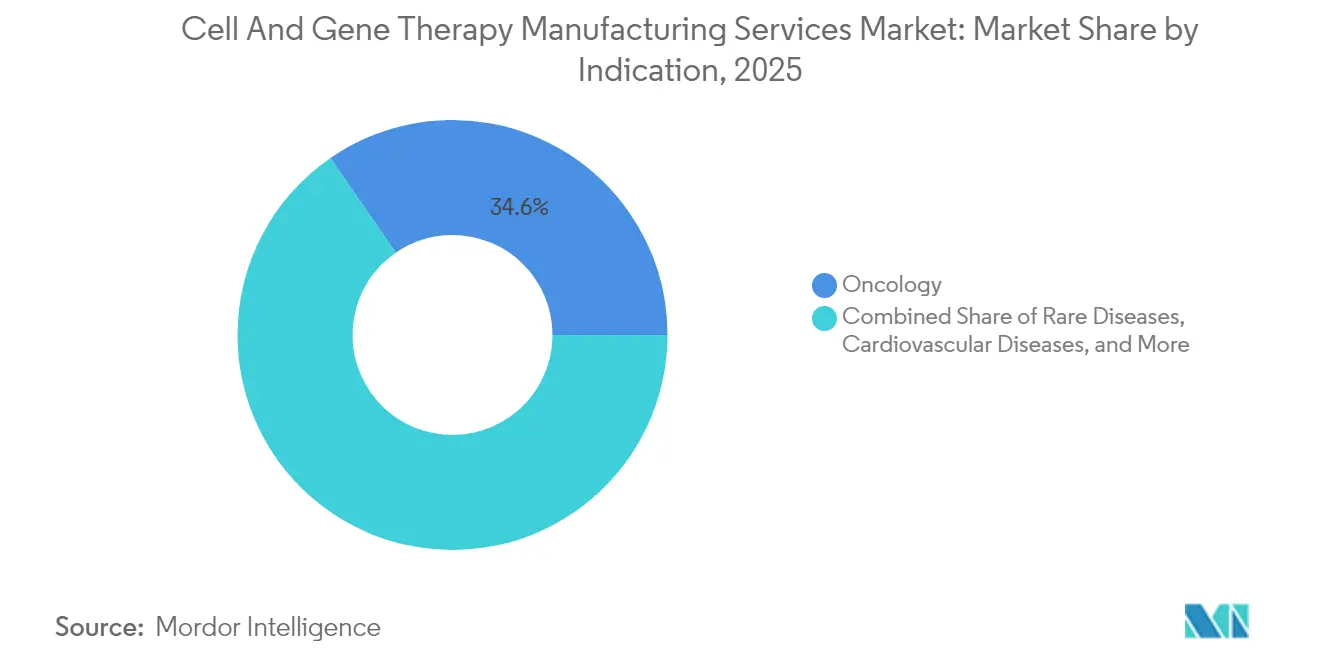

- Por indicación, la oncología sigue siendo el grupo dominante, con una participación del 34,60%, mientras que las enfermedades raras crecen a una CAGR del 17,9%.

- Por usuario final, las empresas farmacéuticas y de biotecnología anclan la demanda con una participación del 41,50%, aunque los institutos académicos y de investigación desempeñan un papel cada vez mayor al crecer con una CAGR del 18,2%.

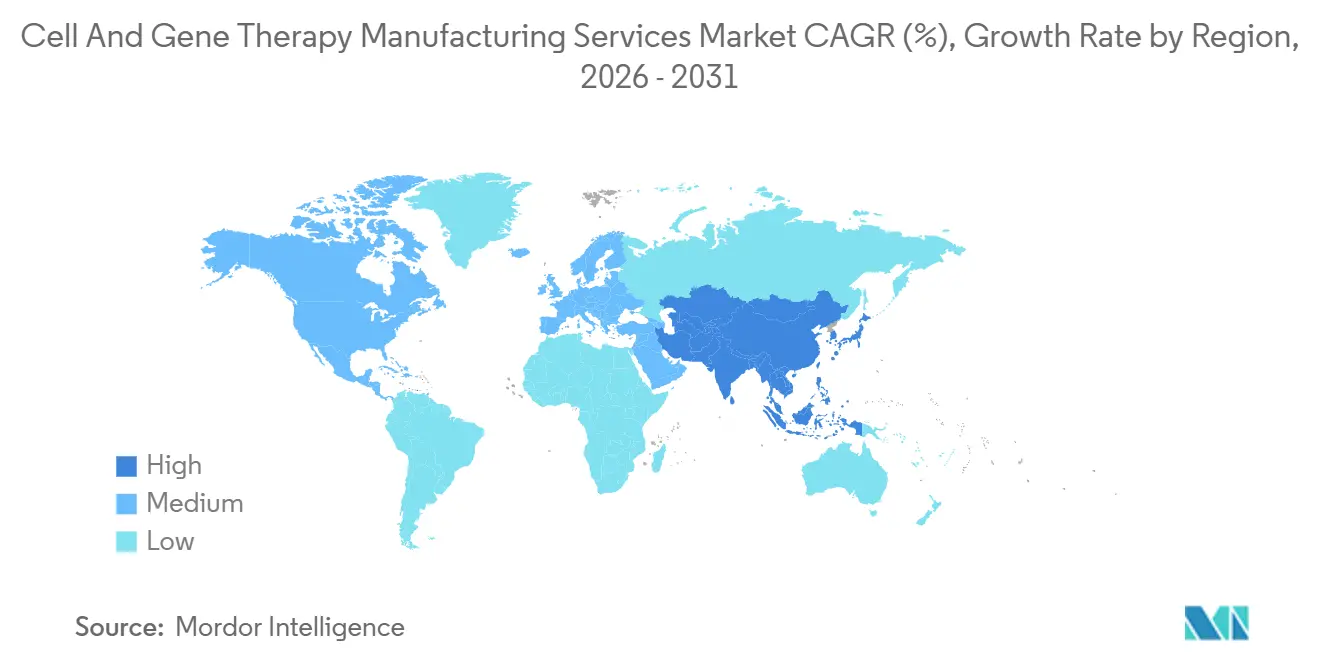

- Por geografía, América del Norte mantiene el liderazgo con una participación estimada del 44,30% en 2025, aunque ��������-�ʲ���í�ھ����� registra el crecimiento más rápido del 20,8% gracias a políticas favorables y a la expansión de la capacidad especializada.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Fabricación de Terapia Celular y Génica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR | Relevancia Geográfica del Pronóstico | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la prevalencia del cáncer y otras enfermedades crónicas | +3.2 % | Global | Largo plazo (≥ 4 años) |

| Cambio hacia la medicina personalizada | +2.8 % | América del Norte, Europa | Mediano plazo (2-4 años) |

| Aumento en las designaciones de enfermedades raras que impulsan el pipeline de terapia celular y génica | +1.9 % | América del Norte, Europa | Mediano plazo (2-4 años) |

| Cambio hacia plataformas alogénicas "listas para usar" que requieren biorreactores a gran escala | +2.4 % | Global | Largo plazo (≥ 4 años) |

| Crecimiento de aprobaciones y sólidos pipelines clínicos | +3.6 % | Global | Corto plazo (≤ 2 años) |

| Aumento de la inversión y el financiamiento | +2.5 % | América del Norte, ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Aumento en la Prevalencia del Cáncer y Otras Enfermedades Crónicas

El cáncer sigue siendo la segunda causa de muerte a nivel mundial y los reguladores continúan agilizando las presentaciones en oncología. El Centro de Excelencia en ���Գ��DZ��Dz�í�� de la FDA ha creado vías de revisión para tumores raros que transforman las indicaciones de pequeña población en segmentos comercialmente viables [1]Robert Califf, "Lista de Productos de Terapia Celular y Génica Aprobados," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov. Una implicación menos evidente es que las organizaciones de desarrollo y fabricación por contrato están lanzando suites de salas blancas agrupadas por enfermedad para que los desarrolladores puedan reservar capacidad con años de antelación, preservando el suministro para productos oncológicos ultrahuérfanos incluso cuando la utilización se mantiene por debajo de los parámetros de eficiencia tradicionales.

Cambio Hacia la Medicina Personalizada

Las terapias autólogas, obtenidas de cada paciente individual, requieren instalaciones ágiles capaces de ejecutar docenas de microlotes paralelos diariamente. La orquestación logística en torno al seguimiento de la cadena de identidad rivaliza ahora con la complejidad científica del propio medicamento, y muchos gerentes de operaciones senior reconocen en privado que las plataformas de trazabilidad digital se están convirtiendo en el mayor diferenciador al competir por nuevos programas de clientes. Una inferencia notable aquí es la aparición de la "fabricación como servicio de datos"; algunas organizaciones de desarrollo y fabricación por contrato están monetizando su software propietario de seguimiento de muestras de forma independiente a su capacidad, creando un flujo de ingresos dual y aumentando los costos de cambio para los clientes independientemente de la ubicación física.

Simultáneamente, los enfoques alogénicos prometen economías de escala, pero deben enfrentar preguntas sobre inmunogenicidad y eficacia, lo que resulta en un plan de capital bifurcado donde los patrocinadores cubren sus apuestas: encargan suites autólogas de pequeña huella mientras reservan espacio adyacente para eventuales biorreactores alogénicos a gran escala. Este arbitraje inmobiliario, que consiste esencialmente en pagar hoy por el derecho a expandirse mañana, está inflando silenciosamente la base de activos de muchos fabricantes y podría presionar el retorno futuro sobre el capital invertido si los datos clínicos no validan los pipelines alogénicos.

Crecimiento de Aprobaciones y Sólidos Pipelines Clínicos

La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) enumera más de veinte terapias celulares y génicas aprobadas a principios de 2024, y los funcionarios de la agencia continúan señalando que se están añadiendo recursos de revisión para gestionar el volumen de presentaciones. En la práctica, cada aprobación desencadena un traslado casi inmediato del estado de operación de ingeniería al estado de operación comercial en la planta de fabricación, comprimiendo plazos que históricamente se extendían durante dieciocho meses. Una consecuencia secundaria es que los marcos de calidad por diseño, antes considerados mejores prácticas, son ahora obligatorios simplemente para asegurar la confianza de los inversores antes del lanzamiento comercial.

La producción de vectores virales sigue siendo el cuello de botella crítico de la industria, particularmente para los sistemas de virus adenoasociado (AAV) y lentiviral. Las organizaciones de desarrollo y fabricación por contrato más perspicaces están comenzando a garantizar espacios de vectores bajo acuerdos plurianuales de pago por uso, replicando efectivamente las estrategias de las fundiciones de semiconductores. Si bien esto asegura capacidad para los clientes biofarmacéuticos más grandes, involuntariamente desplaza a los desarrolladores más pequeños respaldados por capital de riesgo, empujándolos hacia soluciones novedosas de administración no viral antes de lo previsto originalmente.

Aumento de la Inversión y el Financiamiento

Una oleada de capital se dirige hacia infraestructura especializada en lugar de metros cuadrados genéricos. Por ejemplo, Amgen confirmó una inversión de USD 900 millones en una instalación en Ohio dedicada a terapias avanzadas, con la dirección indicando que las salas blancas modulares permitirán la producción simultánea autóloga y alogénica [2]Kevin Lowery, "Amgen invertirá USD 900 millones en una nueva instalación de fabricación en Ohio," Amgen, amgen.com. Desde el punto de vista de la planificación industrial, la existencia de centros de múltiples suites en ubicaciones del Medio Oeste de los Estados Unidos desplaza sutilmente los patrones de migración de la fuerza laboral: el talento que antes se concentraba en las dos costas ahora encuentra oportunidades competitivas en el interior del país, aliviando marginalmente la escasez de personal a nivel nacional mientras presiona a los centros costeros a perfeccionar los incentivos de retención.

En el frente político, la Comisión de Seguridad Nacional sobre Biotecnología Emergente instó al establecimiento de una oficina de coordinación nacional para reforzar la biofabricación nacional y salvaguardar las cadenas de suministro. Los ejecutivos interpretan esto como un presagio temprano de una posible preferencia de adquisición para terapias avanzadas producidas en el país, una dinámica que puede elevar el valor estratégico de la capacidad ubicada en los Estados Unidos incluso si los costos por lote siguen siendo más altos que las alternativas de mercados emergentes.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la CAGR | Relevancia Geográfica del Pronóstico | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos operativos | −2.7 % | Global | Corto plazo (≤ 2 años) |

| Altas tasas de fallo de lotes de CAR-T autólogo (≈ 15%) que erosionan los márgenes de las organizaciones de desarrollo y fabricación por contrato | −1.3 % | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en procesamiento celular | −2.1 % | ��������-�ʲ���í�ھ�����, América del Norte | Mediano plazo (2-4 años) |

| Brechas en la armonización regulatoria | −1.0 % | Europa, ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Altos Costos Operativos

Los costos de fabricación de las terapias celulares y génicas aprobadas superan rutinariamente USD 1 millón por tratamiento, impulsados por materias primas personalizadas, extensas pruebas de control de calidad y bajos volúmenes de lotes. Un efecto secundario notable es que las negociaciones de reembolso hacen referencia cada vez más a los datos de rendimiento de fábrica; los pagadores buscan garantías de que las tasas de fallo de lotes se mantengan dentro de umbrales de un solo dígito para mitigar el desperdicio de medicamentos. En consecuencia, los líderes de operaciones están pilotando sistemas cerrados y automatizados que reducen los puntos de manipulación humana, mejorando así la reproducibilidad.

Curiosamente, las grandes organizaciones de desarrollo y fabricación por contrato están comenzando a cuantificar el retorno de la inversión en automatización no solo en términos de ahorro directo de mano de obra, sino también en términos de capacidad regulatoria ampliada; cada reducción en las intervenciones manuales potencialmente reduce el alcance de las inspecciones de la FDA, liberando el limitado personal de garantía de calidad para apoyar más programas simultáneos. Este reencuadre eleva la automatización de una iniciativa de contención de costos a una palanca de expansión de ingresos.

Escasez de Mano de Obra Calificada en Procesamiento Celular

La brecha en la oferta de talento sigue siendo aguda. Las instalaciones en regiones de rápido crecimiento, como ��������-�ʲ���í�ھ�����, informan que la incorporación de ingenieros experimentados en procesamiento celular puede llevar de seis a nueve meses, prolongando los arranques de instalaciones y retrasando el reconocimiento de ingresos. Algunos fabricantes están respondiendo integrando asociaciones académicas dentro de su campus, ofreciendo a los estudiantes rotaciones de prácticas dentro de las suites de Buenas Prácticas de Manufactura. Una implicación estratégica menos obvia es que tales acuerdos dan a las organizaciones de desarrollo y fabricación por contrato una visión anticipada de prometedores investigadores graduados que más tarde pueden unirse a las empresas clientes, mejorando la inteligencia de desarrollo empresarial antes de los ciclos formales de solicitud de propuestas.

En los Estados Unidos, el debate en el Congreso sobre la Ley BIOSECURE está añadiendo complejidad; las empresas globales temen que las restricciones a la dotación de personal transfronterizo puedan limitar su capacidad para rotar personal experimentado. Como cobertura, varias multinacionales han comenzado a duplicar los procedimientos operativos estándar en instalaciones de diferentes jurisdicciones para facilitar la transferencia rápida de tecnología en caso de que la movilidad del talento se restrinja.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Tipo de Servicio: Los Vectores Virales Impulsan el Crecimiento de la Terapia Génica

La fabricación de terapia celular controla aproximadamente el 59,30% de los ingresos actuales, aunque los servicios de terapia génica, anclados en el suministro de vectores virales, se están expandiendo a una CAGR proyectada del 23,3% de 2026 a 2031. Las organizaciones de desarrollo y fabricación por contrato con capacidades integradas verticalmente de plásmido a llenado están en una posición única para capitalizar, ya que pueden comprimir los plazos de entrega eliminando los pasos de transferencia de tecnología entre empresas. Si bien las tecnologías de administración no viral atraen el interés de los inversores, siguen siendo en gran medida precomerciales, por lo que es probable que la demanda de vectores supere la oferta hasta finales de la década.

Fase: Los Desafíos de Escalado Comercial Transforman los Modelos Tradicionales

Los proyectos de fase II constituyen la mayor parte de la carga de trabajo actual, pero la fabricación comercial es la que crece más rápido, con una CAGR estimada del 27,6%. Los patrocinadores en etapa tardía están descubriendo que los protocolos de validación diseñados para anticuerpos monoclonales no se traducen automáticamente a terapias vivas. Por lo tanto, las organizaciones de desarrollo y fabricación por contrato que invirtieron temprano en tecnologías analíticas de procesos están ganando contratos, ya que el monitoreo en tiempo real cumple con las expectativas de los reguladores de una calidad de producto consistente incluso en lotes específicos para cada paciente.

Aplicación: La Fabricación Clínica Domina Mientras la Comercial se Acelera

La fabricación clínica representa actualmente el 73,60% del mercado en 2025, lo que refleja el gran número de terapias en desarrollo en comparación con las que han obtenido aprobación comercial. Sin embargo, la fabricación comercial crece a una tasa sustancialmente más rápida (CAGR del 22,4% de 2026 a 2031) a medida que más terapias reciben aprobación regulatoria y hacen la transición a la producción comercial. Un matiz estratégico es que muchas organizaciones de desarrollo y fabricación por contrato ahora diseñan suites clínicas con futuras adaptaciones comerciales en mente: esclusas de aire más grandes, altura de techo para biorreactores más grandes e infraestructura de datos escalable, de modo que los ciclos de actualización impliquen un tiempo de inactividad mínimo. Los patrocinadores aprecian la previsión, sabiendo que cualquier cierre de varias semanas podría comprometer los plazos de lanzamiento.

Modo de Operación: La Externalización Transforma el Panorama de la Fabricación

La fabricación por contrato/externalizada domina el mercado con una participación del 64,40% en 2025 y crece a una CAGR del 18,1% (2026-2031), superando significativamente a las operaciones internas. Las empresas biofarmacéuticas emergentes, responsables de la mayoría de los activos del pipeline, rara vez invierten en capacidad propia; en cambio, forman acuerdos de servicio maestro plurianuales que fijan los precios unitarios mientras permiten flexibilidad de programación. Las grandes empresas farmacéuticas también están desinvirtiendo en instalaciones no esenciales, canalizando el capital liberado hacia adquisiciones de pipeline y actualizaciones de la cadena de suministro digital.

Indicación: Las Aplicaciones en ���Գ��DZ��Dz�í�� Lideran el Enfoque Terapéutico

La oncología sigue siendo el grupo de indicaciones dominante con una participación del 34,60%, impulsada por las aprobaciones de CAR-T que demuestran claros beneficios de supervivencia en cánceres hematológicos. Las enfermedades raras emergen como el segmento de más rápido crecimiento, avanzando a una CAGR del 17,9%. Las terapias para cánceres raros típicamente buscan expansiones de etiqueta en uno o dos años, por lo que las organizaciones de desarrollo y fabricación por contrato que atienden oncología deben mantener capacidad de aumento. Por el contrario, los programas de enfermedades raras a menudo cubren pequeñas poblaciones de pacientes distribuidas en múltiples mercados, lo que hace que la coordinación logística sea tan importante como la escala del biorreactor. Los fabricantes que combinan centros regionales de vectores con centros globales de pruebas de liberación pueden satisfacer ambos perfiles de demanda sin sacrificar la eficiencia.

Usuario Final: Las Empresas Farmacéuticas Impulsan la Demanda del Mercado

Las empresas farmacéuticas y de biotecnología anclan la demanda con una participación del 41,50%, aunque los institutos académicos y de investigación desempeñan un papel cada vez mayor al crecer con una CAGR del 18,2%. Al realizar ensayos en fase temprana en suites de Buenas Prácticas de Manufactura en el sitio, las universidades generan paquetes de datos atractivos para los inversores de capital de riesgo, quienes luego contratan organizaciones de desarrollo y fabricación por contrato más grandes para trabajos en fases posteriores. Las unidades de Buenas Prácticas de Manufactura hospitalarias, mientras tanto, han comenzado a ofrecer servicios de microproducción para casos de uso compasivo, creando un nicho que las organizaciones de desarrollo y fabricación por contrato formales pueden absorber más tarde a través de asociaciones o adquisiciones.

Análisis Geográfico

La participación del 44,30% de América del Norte refleja mercados de capital de riesgo profundos en 2025, marcos regulatorios maduros y una densa red de organizaciones de desarrollo y fabricación por contrato especializadas. La ubicación estratégica de instalaciones cerca de los centros de carga aérea integradores en Louisville, Memphis y Cincinnati acorta los ciclos autólogos de vena a vena, una ventaja operativa que ahora influye en las discusiones de reembolso de los pagadores.

La CAGR proyectada del 20,80% de ��������-�ʲ���í�ھ����� está impulsada por incentivos gubernamentales, inversiones en la fuerza laboral y una rápida adopción por parte de los pacientes. Países como Corea del Sur han promulgado vías de aprobación acelerada para tratamientos regenerativos, impulsando a los desarrolladores a construir capacidad local. Sin embargo, la región aún debe ampliar los programas de formación especializada para evitar escaseces de mano de obra que podrían erosionar su ventaja de costos.

Europa combina una regulación estricta pero transparente con sólidas redes académicas. Los fabricantes aquí están siendo pioneros en proyectos piloto de pruebas de liberación en tiempo real, con el objetivo de reducir los plazos de liberación de lotes y compensar los mayores costos salariales. Además, las directivas de sostenibilidad de la Unión Europea están impulsando a las instalaciones hacia sistemas de un solo uso más ecológicos, un diferenciador para los patrocinadores con mandatos de responsabilidad social corporativa.

Panorama Competitivo

El mercado permanece moderadamente consolidado en torno a las organizaciones de desarrollo y fabricación por contrato que controlan capacidades críticas: vectores virales, ADN plasmídico y sistemas autólogos automatizados. La adquisición de Catalent por parte de Novo Holdings por USD 16.500 millones reasigna parte de la capacidad a Novo Nordisk, reduciendo la disponibilidad de espacios para terceros y obligando a los desarrolladores más pequeños a cerrar acuerdos antes de lo planeado [3]Morten Ulsted, "Novo Holdings adquirirá Catalent por USD 16.500 millones," Comunicado de Prensa de Catalent, catalent.com. Las organizaciones de desarrollo y fabricación por contrato con sólidas plataformas electrónicas de registros de lotes y métricas de calidad transparentes pueden exigir precios premium, reforzando un paradigma de calidad sobre cantidad.

Las oportunidades de espacio en blanco persisten en la automatización del procesamiento celular, la producción cerrada de vectores en la fase ascendente y la fabricación distribuida en el punto de atención. Las empresas más pequeñas centradas en tecnología que resuelven puntos de dolor específicos, como los ensayos de potencia en tiempo real o los revestimientos de biorreactores de alta densidad, están atrayendo inversión estratégica de organizaciones de desarrollo y fabricación por contrato más grandes que buscan diferenciación más allá de la capacidad bruta.

Líderes de la Industria de Servicios de Fabricación de Terapia Celular y Génica

Charles River Laboratories

Merck KGaA

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd

Fujifilm Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Amgen confirmó una expansión de USD 900 millones de una instalación de terapias avanzadas en Ohio para satisfacer la demanda comercial anticipada de su pipeline de candidatos de terapia celular y génica

- Diciembre de 2024: Novo Holdings anunció su intención de adquirir Catalent por USD 16.500 millones, planificando transferencias de activos posteriores a Novo Nordisk y alterando la dinámica de suministro de las organizaciones de desarrollo y fabricación por contrato independientes

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de servicios de fabricación de terapias celulares y génicas como los ingresos obtenidos de la producción GMP externalizada e interna de terapias celulares autólogas o alogénicas y terapias génicas virales o no virales, en fases clínicas y comerciales. Las actividades rastreadas incluyen desarrollo de procesos, producción de vectores, bancos de células, procesamiento upstream y downstream, llenado y acabado, y servicios de calidad relacionados.

Exclusión del alcance: las ventas de consumibles, equipos de un solo uso y medicamentos terminados comercializados no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Servicio

- Servicios de Fabricación de Terapia Celular

- �����Dz�é�Ծ�����

- ���ܳ�ó���Dz���

- Servicios de Fabricación de Terapia Génica

- Vector Viral

- Virus Adenoasociado (AAV)

- Lentivirus

- Retrovirus

- Vector No Viral

- ADN Plasmídico

- Nanopartículas Lipídicas (LNP)

- Vector Viral

- Servicios de Fabricación de Terapia Celular

- Por Fase

- �ʰ���í�Ծ�����

- Fase I

- Fase II

- Fase III

- Comercial

- Por Aplicación

- Fabricación Clínica

- Fabricación Comercial

- Por Indicación

- ���Գ��DZ��Dz�í��

- Enfermedades Raras

- Enfermedades Cardiovasculares

- Enfermedades Ortopédicas

- Enfermedades Infecciosas

- Otras Indicaciones

- Por Modo de Operación

- Interno

- Por Contrato / Externalizado

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Institutos Académicos y de Investigación

- Unidades de Buenas Prácticas de Manufactura Hospitalarias

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio

- Consejo de Cooperación del Golfo

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor programan llamadas estructuradas con ingenieros de procesos, gerentes de control de calidad, responsables de desarrollo de negocio de CDMO y directores de unidades GMP hospitalarias en América del Norte, Europa y Asia Pacífico. Estas conversaciones aclaran las tasas de utilización reales, los tamaños de lote, los plazos de transferencia tecnológica y los rangos de descuento de precios que rara vez se divulgan en informes públicos.

Investigación documental

Comenzamos mapeando el panorama de la industria a través de fuentes públicas como las aprobaciones de licencias biológicas de la FDA de EE. UU., el registro de ATMP de la EMA, las bases de datos de ensayos clínicos del NIH y los paneles de envíos aduaneros para vectores. Las asociaciones comerciales como ARM, ISCT y PhRMA proporcionan estadísticas anuales de capacidad y cartera de proyectos que anclan las hipótesis iniciales. Los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa enriquecen nuestra comprensión de las carteras de contratos, la huella de instalaciones y los precios de venta promedio. Los repositorios de pago, D&B Hoovers para datos financieros de empresas y Dow Jones Factiva para noticias sobre acuerdos, aportan indicios concretos sobre ingresos. Esta lista es ilustrativa; muchas otras fuentes orientan la recopilación de datos y la verificación de brechas.

Dimensionamiento y previsión del mercado

Se aplica una construcción combinada de arriba hacia abajo y de abajo hacia arriba. Primero dimensionamos la demanda global utilizando el número de ensayos, los lotes promedio por ensayo, los grupos de pacientes comerciales y las dosis típicas por paciente, que luego se multiplican por bandas de precios de servicios validadas para aproximar el gasto. Las consolidaciones de proveedores para los principales CDMOs, verificaciones selectivas de canales y el cálculo muestral de ASP x volumen proporcionan una pantalla de razonabilidad. Las variables que alimentan el modelo incluyen las aprobaciones anuales de productos CGT, el rendimiento de vectores por litro, los metros cuadrados de salas limpias que entran en funcionamiento, las probabilidades promedio de éxito clínico y la penetración de la externalización. Las previsiones hasta 2030 se basan en regresión multivariante, con factores de crecimiento evaluados en paneles de expertos antes de que se finalicen los escenarios.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión multinivel en la que los analistas concilian saltos inusuales con señales independientes y vuelven a contactar con las fuentes si las desviaciones superan las tolerancias preestablecidas. Los modelos se actualizan cada año, con revisiones intermedias desencadenadas por grandes adiciones de capacidad o cambios regulatorios, lo que garantiza que los clientes siempre reciban la perspectiva más reciente.

Por qué se confía en nuestra línea de base de servicios de fabricación de terapias celulares y génicas

Los valores publicados suelen divergir porque las empresas seleccionan diferentes categorías de actividad, escalas de descuento y frecuencias de actualización.

Los principales factores de brecha incluyen: algunos proveedores agrupan los consumibles y el suministro de plásmidos vectoriales en los ingresos; otros citan únicamente el gasto externalizado, mientras que Mordor integra la producción interna cuando los datos financieros son visibles; algunas previsiones asumen una erosión uniforme del ASP del 30 por ciento anual, mientras que nuestro caso base modera la compresión de precios utilizando contratos escalonados confirmados mediante investigación primaria. Los años de conversión de divisas y las diferentes tasas de transición de ensayos a fase comercial añaden una mayor dispersión.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 8,0 B | ���ϲ����� | - |

| USD 23,1 B | Global Consultancy A | Incluye consumibles y materias primas de vectores, se basa principalmente en anuncios de capacidad |

| USD 9,3 B | Industry Journal B | Omite la fabricación interna y el gasto preclínico, validación primaria limitada |

En resumen, nuestro alcance disciplinado, la validación de doble fuente y la frecuencia de actualización anual proporcionan una línea de base equilibrada y trazable en la que los responsables de la toma de decisiones pueden confiar con seguridad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de servicios de fabricación de terapia celular y génica en 2031?

Se prevé que el tamaño del mercado alcance USD 19.670 millones en 2031, lo que refleja un crecimiento sostenido de dos dígitos impulsado por la expansión de las aprobaciones comerciales y las inversiones en capacidad.

¿Qué región está creciendo más rápido actualmente en la fabricación de terapia celular y génica?

��������-�ʲ���í�ھ����� registra la CAGR más alta, respaldada por regímenes regulatorios favorables, incentivos gubernamentales y una inversión extranjera directa significativa en instalaciones especializadas.

¿Por qué los vectores virales se consideran un cuello de botella en la fabricación de terapia génica?

Los vectores de AAV y lentiviral requieren entornos de producción complejos y de alta contención, y la capacidad global sigue siendo limitada; asegurar espacios de vectores a menudo dicta los plazos generales del programa.

¿Qué impacto tiene la externalización en la estrategia de fabricación biofarmacéutica?

La externalización a organizaciones de desarrollo y fabricación por contrato proporciona acceso inmediato a experiencia e infraestructura, reduce el riesgo de capital y es cada vez más preferida tanto por las grandes empresas farmacéuticas como por las biotecnológicas emergentes.

Última actualización de la página el: