Tamaño y participación del mercado de energías renovables de Austria

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

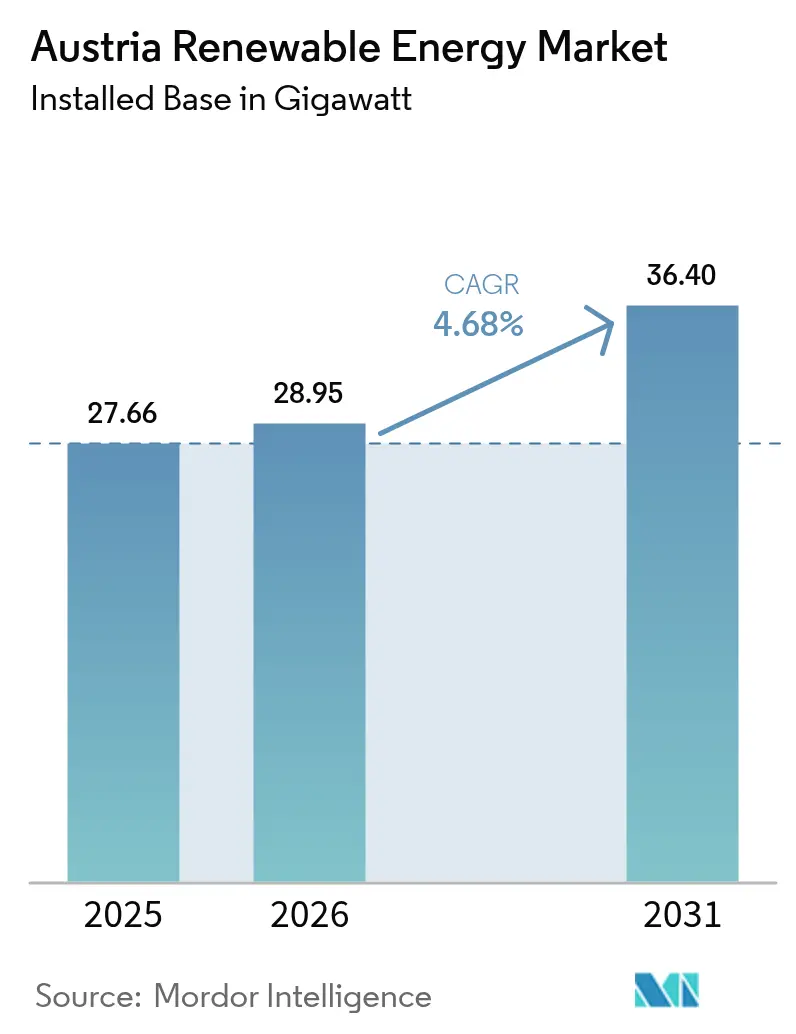

| Tamaño del mercado en el año base (2025) | 27.66 gigavatio |

| Volumen del Mercado (2026) | 28.95 gigavatio |

| Volumen del Mercado (2031) | 36.4 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energías renovables de Austria por ���ϲ�����

Se espera que el tamaño del mercado de energías renovables de Austria crezca de 27,66 gigavatios en 2025 a 28,95 gigavatios en 2026 y se proyecta que alcance 36,4 gigavatios en 2031 a una CAGR del 4,68% durante 2026-2031.

Las adiciones de capacidad más rápidas son impulsadas por la Ley de Expansión de Energías Renovables, el objetivo de Austria de alcanzar el 100% de electricidad renovable para 2030 y la ambición más amplia de lograr la neutralidad climática para 2040. La energía hidroeléctrica sigue siendo la columna vertebral del suministro eléctrico y la estabilidad de la red, mientras que la energía solar fotovoltaica y la energía eólica terrestre registran las mayores reducciones de costos. El precio nacional del carbono hace que los combustibles fósiles sean menos competitivos, el financiamiento del sector público reduce los costos de financiamiento y los proyectos de propiedad comunitaria profundizan la participación ciudadana. En conjunto, estas fuerzas mantienen al mercado de energías renovables de Austria en una trayectoria de alto crecimiento a pesar de la congestión de la red, las limitaciones de terreno y la escasez de mano de obra.

Conclusiones clave del informe

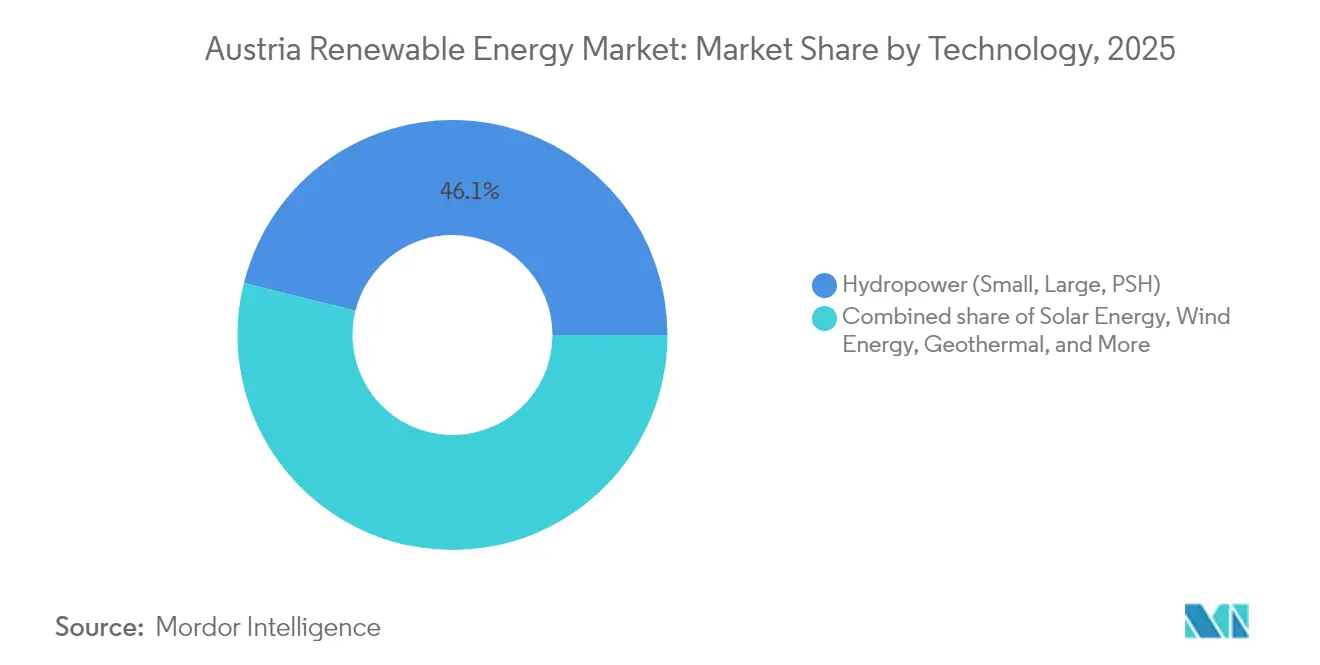

- Por tecnología, la energía hidroeléctrica lideró el mercado de energías renovables de Austria con el 46,12% de la cuota de mercado en 2025, mientras que se prevé que la geotermia se expanda a una CAGR del 36,2% hasta 2031.

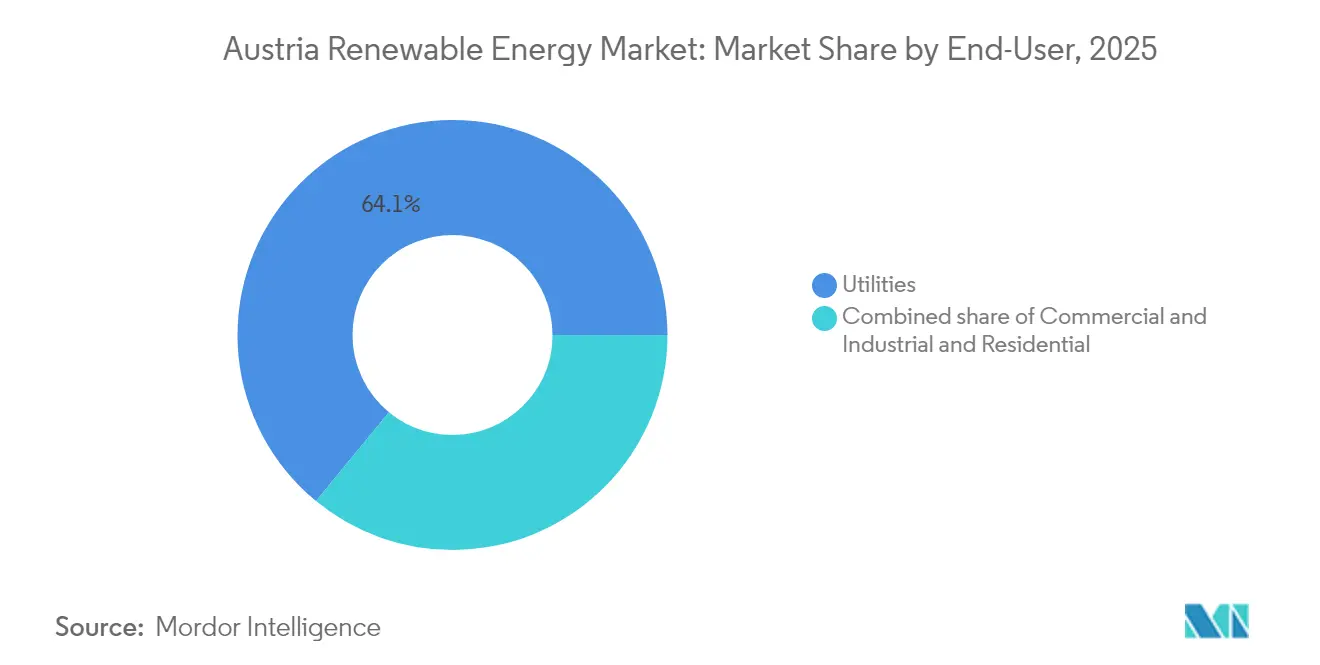

- Por usuario final, las empresas de servicios públicos mantuvieron el 64,05% de la cuota del mercado de energías renovables de Austria en 2025, mientras que el segmento residencial avanza a una CAGR del 10,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y perspectivas del mercado de energías renovables de Austria

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Objetivo respaldado por el gobierno de alcanzar el 100% de electricidad renovable para 2030 | +1.8% | Nacional, con despliegue acelerado en Viena, Baja Austria y Burgenland | Mediano plazo (2-4 años) |

| Flexibilidad de la red anclada en la energía hidroeléctrica que permite la integración de energías renovables variables | +0.9% | Regiones alpinas (Tirol, Salzburgo, Carintia) | Largo plazo (≥4 años) |

| Rápido descenso del costo nivelado de energía de la energía solar fotovoltaica y la energía eólica terrestre | +1.2% | Baja Austria, Burgenland, Estiria | Corto plazo (≤2 años) |

| Sistema de comercio de emisiones de la UE y precio nacional del CO₂ que elevan los costos de los combustibles fósiles | +0.7% | Mercados transfronterizos con Alemania, Italia, República Checa | Mediano plazo (2-4 años) |

| Sistemas fotovoltaicos a pequeña escala exentos de IVA que aceleran la adopción en tejados | +0.6% | Nacional, con mayor penetración en centros urbanos (Viena, Graz, Linz) | Corto plazo (≤2 años) |

| Auge de las "comunidades de energía" y plataformas de comercio entre pares | +0.5% | Nacional, con implementaciones piloto en comunidades rurales de todos los estados | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Objetivo del 100% de electricidad renovable respaldado por el gobierno para 2030

La Ley de Expansión de Energías Renovables de Austria exige 27 TWh adicionales, asignando 11 TWh a la energía fotovoltaica, 10 TWh a la energía eólica, 5 TWh a la energía hidroeléctrica y 1 TWh a la biomasa. La certeza de la política desbloqueó un paquete de financiamiento de 1.300 millones de euros para Burgenland Energie Group, lo que ilustra cómo los objetivos claros atraen capital. El ÖNIP asigna 9.000 millones de euros a mejoras de transmisión hasta 2034, aliviando los cuellos de botella.[1]Ministerio del Clima, "ÖNIP Netzinfrastrukturplan", klimaschutzministerium.at Los plazos son ajustados; Austria se convirtió en importadora neta de electricidad en agosto de 2024, lo que subraya la urgencia de la situación.

Flexibilidad de la red anclada en la energía hidroeléctrica que permite la integración de energías renovables variables

Más de 3.000 plantas de energía hidroeléctrica, con un total de 14,1 GW, dotan a Austria de una flexibilidad incomparable. Instalaciones como la planta de almacenamiento por bombeo de 430 MW Reisseck II ayudan a equilibrar la variabilidad eólica y solar, mientras que la mejora de la subestación de Kronstorf se espera que introduzca un bucle de 220 kV para 2030. Esta agilidad permitió que las energías renovables suministraran el 87% de la electricidad en 2023, superando con creces la media de la UE.

Rápido descenso del costo nivelado de energía de la energía solar fotovoltaica y la energía eólica terrestre

Las instalaciones solares alcanzaron 2,22 GW en 2024, respaldadas por la caída de los costos de equipos y los nuevos modelos agrovoltaicos, financiados por un préstamo del Banco Europeo de Inversiones de 80 millones de euros al PÜSPÖK Group. La economía de la energía eólica también mejoró, como lo demuestra el proyecto de 62 MW de WEB Windenergie en Baja Austria, respaldado por 20,1 millones de euros en financiamiento del BEI. Sin embargo, los avances tecnológicos se ven compensados por las tarifas de conexión a la red y los retrasos en los permisos.

Sistema de comercio de emisiones de la UE y precio nacional del CO₂ que elevan los costos de los combustibles fósiles

El precio del carbono presiona los costos de calefacción y transporte con combustibles fósiles, acelerando la adopción de energías renovables. Las ventas de bombas de calor aumentaron de 31.184 unidades en 2021 a 49.192 unidades en 2022 a medida que los gravámenes sobre el carbono tomaron efecto. OMV invirtió casi 200 millones de euros para coprocesar 160.000 toneladas de biomasa líquida en diésel renovable en su refinería de Schwechat, reduciendo así las emisiones de CO₂ en 360.000 toneladas por año.[2]OMV, "Schwechat Biorefinery Fact Sheet", omv.com

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Congestión de la red y prolongados procedimientos de obtención de permisos | -0.8% | Baja Austria, Burgenland, Estiria | Corto plazo (≤2 años) |

| Capacidad de almacenamiento insuficiente para absorber los picos de energías renovables variables | -0.6% | Centros de carga urbanos (Viena, Graz, Linz) | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada en instalación de fuentes de energía renovable y operación y mantenimiento | -0.4% | Nacional, con impacto particular en zonas rurales que carecen de infraestructura de formación técnica | Corto plazo (≤2 años) |

| Capacidad de almacenamiento insuficiente para absorber los picos de energías renovables variables | -0.3% | Nacional, con desafíos de estabilidad de la red concentrados en áreas de alta penetración de energías renovables variables | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Congestión de la red y prolongados procedimientos de obtención de permisos

Los volúmenes de redespacho podrían sextuplicarse para 2040 sin coordinación, advierte la Comisión Europea.[3]Comisión Europea, "Recommendations on Austria NECP", ec.europa.eu Desde 2018, el sistema de gestión de congestión entre Alemania y Austria limita los flujos transfronterizos durante los períodos pico. La construcción del ÖNIP por valor de 9.000 millones de euros ayudará, aunque se espera que su finalización se extienda hasta 2034.

Disponibilidad limitada de terreno para energía eólica y solar a escala de servicios públicos

El terreno montañoso y los asentamientos densos restringen la disponibilidad de emplazamientos en terrenos no urbanizados. La agrovoltaica ofrece una solución alternativa, por ejemplo, en las seis granjas de doble uso del PÜSPÖK Group en Burgenland. Los instrumentos de planificación regional ahora designan zonas adicionales para las energías renovables; sin embargo, las ubicaciones de alto rendimiento siguen siendo escasas, lo que encarece los costos de los proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: la geotermia lidera la próxima ola de adiciones

Se proyecta que la capacidad geotérmica crecerá a una CAGR del 36,2% hasta 2031, la tasa más rápida de cualquier tecnología en el mercado de energías renovables de Austria, a medida que los pozos profundos en Viena y Graz pasan de la exploración a la construcción. La energía hidroeléctrica mantuvo el 46,12% de la cuota del mercado de energías renovables de Austria en 2025, anclando la estabilidad de frecuencia incluso cuando la energía solar y la energía eólica se expanden. Las adiciones de almacenamiento por bombeo, como el proyecto Limberg III de 480 MW, demuestran cómo los activos hidroeléctricos heredados están siendo reconvertidos para ofrecer flexibilidad de larga duración. La energía solar a escala de servicios públicos añadió 1,5 GW en 2024 y ahora se beneficia de costos nivelados por debajo de 40 euros por MWh, mientras que la energía eólica terrestre añadió 400 MW, con factores de capacidad superiores al 35% en Burgenland. La bioenergía suministró 1 TWh en 2024, pero enfrenta restricciones de materias primas, lo que limita un mayor crecimiento.

El tamaño del mercado de energías renovables de Austria solo para el calor geotérmico podría superar los 0,54 GWth para 2031 si se mantienen los calendarios de perforación actuales, proporcionando a los operadores de calefacción urbana una alternativa de carga base al gas natural. Los tejados solares continúan escalando bajo las normas de exención del IVA, mientras que las plantas híbridas de energía solar más almacenamiento, como el emplazamiento de 50 MW de Energie AG, ilustran el cambio hacia fuentes de energía renovable firmes. El repotenciamiento eólico está ganando impulso a medida que los operadores reemplazan las turbinas más antiguas de 2 MW por máquinas de 4-6 MW en los mismos emplazamientos, maximizando la producción en terrenos cada vez más escasos. La pequeña energía hidroeléctrica sigue limitada por las normativas medioambientales, aunque las modernizaciones digitales de turbinas están mejorando la eficiencia en las plantas de agua fluyente. En conjunto, la cartera diversificada mitiga el riesgo meteorológico y mantiene a Austria en camino de alcanzar su objetivo del 100% de electricidad renovable.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: los prosumidores residenciales aceleran la adopción

Las empresas de servicios públicos mantuvieron el 64,05% de la cuota del mercado de energías renovables de Austria en 2025, pero su dominio se está erosionando a medida que los hogares adoptan la energía solar en tejados y el almacenamiento en baterías. La capacidad residencial está aumentando a una CAGR del 10,1% gracias a los paneles exentos de IVA de menos de 35 kW y los descuentos en las tarifas de red de hasta el 57% para el comercio local entre pares. Los inversores híbridos lanzados por Fronius en 2024 permiten a los prosumidores obtener ingresos de la regulación de frecuencia, reduciendo los períodos de recuperación de la inversión a menos de siete años. Los usuarios comerciales e industriales también se están expandiendo, liderados por el acuerdo de compra de energía de 200 MW de energía eólica de Voestalpine que garantiza energía baja en carbono para la producción de acero.

Aunque se espera que el mercado de energías renovables de Austria, controlado por las empresas de servicios públicos, continúe creciendo en términos absolutos, se anticipa que su cuota disminuirá por debajo del 60% para 2031 a medida que se expanda la generación distribuida. Las empresas de servicios públicos están respondiendo con proyectos híbridos que combinan energía solar, energía eólica y almacenamiento para ofrecer capacidad firme y servicios auxiliares. Los agregadores de energía comunitaria ahora agrupan la producción de múltiples tejados para pujar en los mercados de equilibrio, desplazando aún más los ingresos de los activos centralizados. Los tejados industriales se quedan rezagados debido a las barreras de incentivos divididos, aunque los contratos de energía como servicio están comenzando a desbloquear ese segmento. La combinación emergente de activos hidroeléctricos centralizados y activos solares, eólicos y de almacenamiento descentralizados posiciona a Austria para un sistema eléctrico más resiliente e impulsado por el consumidor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Baja Austria, Burgenland y Alta Austria combinados representan más de la mitad de la capacidad actual de energías renovables, moldeada por su terreno llano, alta irradiación solar y maduros recursos eólicos. Burgenland por sí sola ha asegurado 1.300 millones de euros para financiar 700 MW de nuevos proyectos solares y eólicos, y planea duplicar esa cifra para 2030. Las regiones alpinas ricas en energía hidroeléctrica, como Tirol y Carintia, envían el excedente de energía a los centros de carga del este, cuyos sistemas de almacenamiento por bombeo amortiguan la variabilidad y sustentan el comercio regional.

Viena es pionera en las energías renovables urbanas y está construyendo una planta geotérmica en Aspern para calentar 20.000 hogares para 2028, eliminando 54.000 t de CO₂ anualmente. Los proyectos piloto de comunidades de energía se concentran aquí, combinando energía solar fotovoltaica en tejados, almacenamiento en baterías y plataformas de comercio entre pares. La mezcla energética de Alta Austria cuenta con un 30% de energías renovables lideradas por la biomasa, lo que satisface su demanda de calor industrial mientras avanza en los objetivos de energía solar y eólica.

El plan de transmisión ÖNIP de 9.000 millones de euros de Austria mejora los corredores este-oeste e integra futuros gasoductos de hidrógeno, creando una plataforma para los flujos de energía transfronterizos. El mercado de energías renovables de Austria se beneficia a medida que la congestión disminuye, aunque los plenos beneficios se materializarán después de 2030.

Panorama competitivo

La empresa de servicios públicos de mayoría estatal VERBUND generó 10.400 millones de euros en ingresos en 2023 y posee aproximadamente la mitad de la energía hidroeléctrica nacional, con el objetivo de alcanzar la neutralidad climática para 2040. EVN tiene como objetivo alcanzar una producción de energía renovable de 3,8 TWh para 2030, expandiendo sus flotas de energía eólica y solar. OMV está pivotando de los hidrocarburos a la geotermia, el hidrógeno y los combustibles renovables, como lo demuestran la biorefinería de Schwechat y su objetivo geotérmico de 4 TWh.

ANDRITZ suministra turbinas y equipos electromecánicos a plantas de energía hidroeléctrica en todo el mundo, aprovechando su legado de ingeniería austriaca. Actores internacionales como Enphase despliegan microinversores y baterías para capturar el segmento de energía solar fotovoltaica residencial, mientras que las plataformas de energía comunitaria desafían los modelos minoristas tradicionales. El abundante financiamiento del BEI reduce el costo promedio ponderado de capital, intensificando la competencia en los proyectos. En conjunto, el mercado de energías renovables de Austria muestra una concentración moderada y una creciente diferenciación tecnológica.

Líderes de la industria de energías renovables de Austria

Verbund AG

Wien Energie GmbH

EVN AG

Energie AG Oberösterreich

Engie SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: OMV puso en marcha una planta de coprocesamiento de 200 millones de euros en la refinería de Schwechat, convirtiendo 160.000 t de biomasa en diésel renovable.

- Marzo de 2025: Baker McKenzie asesoró a Burgenland Energie Group en 1.300 millones de euros de financiamiento renovable para 700 MW de proyectos eólicos y fotovoltaicos, ampliables a 2.000 MW.

- Marzo de 2025: El Gobierno Federal anunció que la exención del IVA para los sistemas fotovoltaicos finalizará el 1 de abril de 2025, proyectando 175 millones de euros adicionales en ingresos.

- Noviembre de 2024: El Banco Europeo de Inversiones prestó 80 millones de euros al PÜSPÖK Group para seis granjas agrovoltaicas en Burgenland.

Alcance del informe del mercado de energías renovables de Austria

El alcance del informe del mercado de energías renovables de Austria incluye:

| Energía solar (fotovoltaica y de concentración solar) |

| Energía eólica (terrestre y marítima) |

| Energía hidroeléctrica (pequeña, grande, almacenamiento por bombeo) |

| �����DZ�Ա����í�� |

| Geotermia |

| Energía oceánica (mareal y undimotriz) |

| Empresas de servicios públicos |

| Comercial e industrial |

| Residencial |

| Por tecnología | Energía solar (fotovoltaica y de concentración solar) |

| Energía eólica (terrestre y marítima) | |

| Energía hidroeléctrica (pequeña, grande, almacenamiento por bombeo) | |

| �����DZ�Ա����í�� | |

| Geotermia | |

| Energía oceánica (mareal y undimotriz) | |

| Por usuario final | Empresas de servicios públicos |

| Comercial e industrial | |

| Residencial |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de energías renovables de Austria?

La capacidad instalada de energías renovables de Austria es de 28,95 GW en 2026 y se proyecta que alcance 36,4 GW para 2031, lo que refleja una CAGR del 4,68%.

¿A qué velocidad se está expandiendo la capacidad geotérmica en el mercado de energías renovables de Austria?

Se proyecta que los proyectos de geotermia profunda crecerán a una CAGR del 36,2% hasta 2031, la tasa más rápida entre todas las tecnologías.

¿Qué cuota mantienen todavía las empresas de servicios públicos en la construcción de energía limpia de Austria?

Las empresas de servicios públicos controlaban el 64,05% de la capacidad renovable instalada en 2025, aunque se espera que su cuota disminuya a medida que los segmentos residencial y comercial e industrial escalen.

¿Qué regiones enfrentan la peor congestión de la red?

Baja Austria y Burgenland soportan los cuellos de botella de transmisión más agudos, impulsando los costos de redespacho cerca de los 200 millones de euros anuales.

¿Por qué son importantes las comunidades de energía en Austria?

Más de 1.300 comunidades registradas aprovechan los descuentos en las tarifas de red y el comercio entre pares, acelerando el despliegue de la energía solar en tejados y descentralizando el poder de mercado.

¿Qué brecha de almacenamiento debe cerrar Austria para 2031?

La Agencia de Energía de Austria estima que se necesitarán 3-5 GWh adicionales de capacidad de corta duración y hasta 15 GWh de capacidad de larga duración para integrar los crecientes volúmenes de energías renovables variables.

¿Qué proyecto híbrido ilustra el futuro de las energías renovables firmes en Austria?

La granja solar de 50 MW de Energie AG combinada con 10 MWh de baterías, puesta en marcha en 2024, muestra cómo la energía solar fotovoltaica más el almacenamiento puede ofrecer servicios de regulación de frecuencia y reducción de picos.

Última actualización de la página el: