Tamaño y participación del mercado de energía eólica en Alemania

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

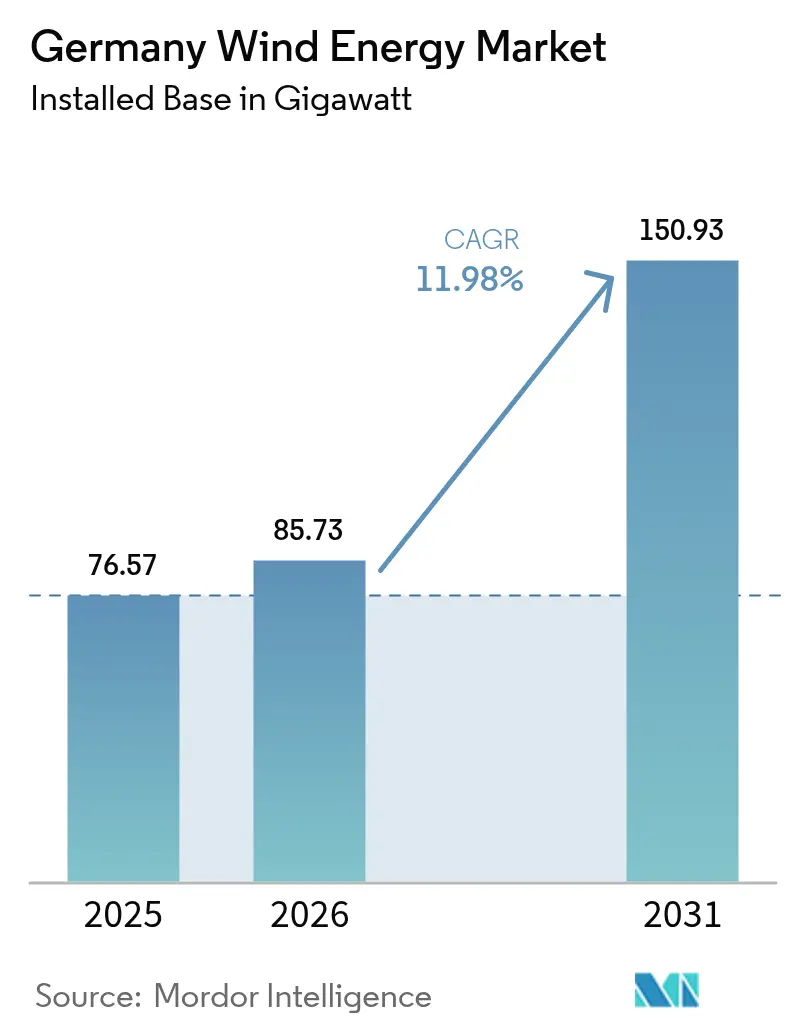

| Tamaño del mercado en el año base (2025) | 76.57 gigavatio |

| Volumen del Mercado (2026) | 85.73 gigavatio |

| Volumen del Mercado (2031) | 150.93 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 11.98% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía eólica en Alemania por ���ϲ�����

Se espera que el tamaño del mercado de energía eólica en Alemania crezca de 76,57 gigavatios en 2025 a 85,73 gigavatios en 2026, con una previsión de alcanzar 150,93 gigavatios en 2031 a una CAGR del 11,98% durante el período 2026-2031.

La adopción está impulsada por objetivos federales vinculantes de 115 GW de capacidad terrestre y 30 GW de capacidad marina, procedimientos de licencia simplificados y un auge en los acuerdos corporativos de compra de energía. Las aprobaciones récord de 2.400 turbinas que suman 14 GW en 2024 subrayan cómo la combinación de políticas acorta los plazos de los proyectos, al tiempo que crea un retraso de dos años entre la concesión de licencias y la conexión a la red. Los proyectos marinos se benefician de tecnología de reducción de costos, como las turbinas de 15 MW, mientras que el repotenciamiento aumenta la productividad de los emplazamientos hasta cinco veces. El aumento de los enlaces de corriente continua de alta tensión (HVDC) reduce los riesgos de curtailment, aunque los cuellos de botella en la red y la exposición de la cadena de suministro a Asia moderan el ritmo de construcción a corto plazo.

Conclusiones clave del informe

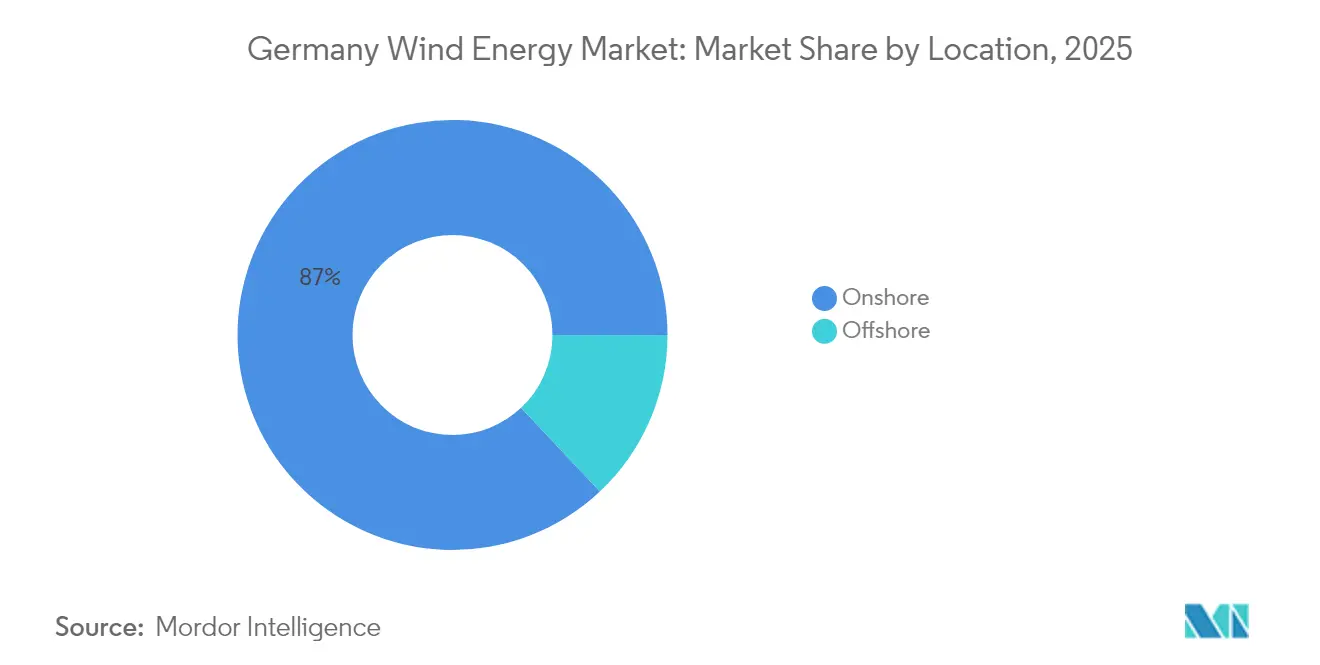

- Por ubicación, las instalaciones terrestres lideraron con el 87,02% de la cuota del mercado de energía eólica en Alemania en 2025; se prevé que la capacidad marina se expanda a una CAGR del 20,7% hasta 2031.

- Por capacidad de turbina, la clase de más de 6 MW representó el 64,05% del tamaño del mercado de energía eólica en Alemania en 2025, y se proyecta que crezca a una CAGR del 13,05% entre 2026 y 2031.

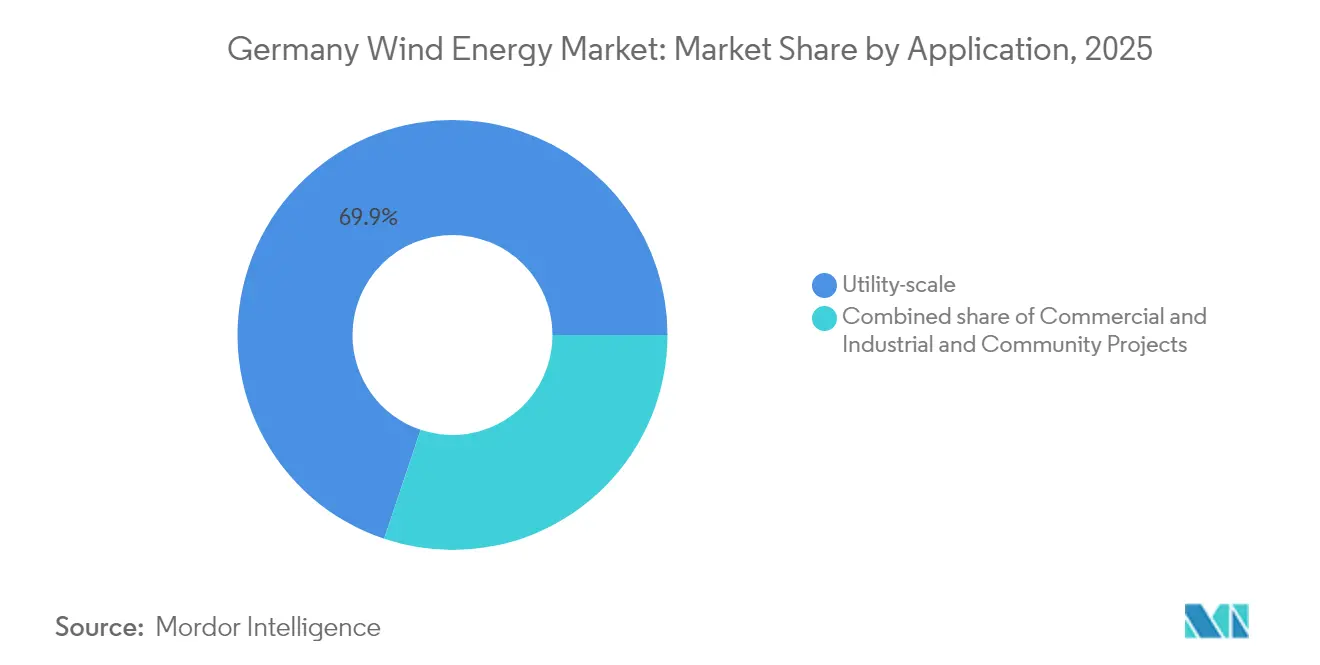

- Por aplicación, los proyectos a escala de servicios públicos representaron el 69,85% de la cuota del mercado de energía eólica en Alemania en 2025, mientras que se prevé que los proyectos comunitarios se expandan a una CAGR del 15,95% hasta 2031.

- Por fabricante, Vestas, Nordex y Enercon capturaron conjuntamente el 91,2% de la cuota de mercado en las adiciones terrestres europeas en 2025, con Vestas instalando en solitario 1.479,7 MW en Alemania.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía eólica en Alemania

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Objetivos federales de 115 GW terrestre y 30 GW marino (2030) | +2.5% | Nacional, con concentración en Schleswig-Holstein, Baja Sajonia, Mecklemburgo-Pomerania Occidental, Mar del Norte, Mar Báltico | Largo plazo (≥ 4 años) |

| Simplificación de licencias y Ley de Energía Eólica Terrestre | +2.0% | Nacional, zonas prioritarias en los Länder del norte y del este | Mediano plazo (2-4 años) |

| Acuerdos corporativos de compra de energía (PPAs) y demanda de hidrógeno verde | +1.8% | Nacional, clústeres industriales en Renania del Norte-Westfalia, Hamburgo, Bremen | Mediano plazo (2-4 años) |

| Repotenciamiento de turbinas de más de 15 años impulsa las adiciones en MW | +1.5% | Nacional, emplazamientos heredados en Baja Sajonia, Brandeburgo, Sajonia-Anhalt | Corto plazo (≤ 2 años) |

| Red marina HVDC e interconectores del Mar del Norte | +1.2% | Zonas marinas, Mar del Norte, Mar Báltico, corredores de red hacia Baviera, Baden-Wurtemberg | Largo plazo (≥ 4 años) |

| Planes de participación en ingresos de energía ciudadana | +0.8% | Nacional, municipios rurales en regiones de energía eólica terrestre | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Los objetivos federales de 115 GW terrestre y 30 GW marino impulsan la aceleración del mercado

Los objetivos vinculantes de capacidad para 2030 se traducen en adiciones anuales de 7,7 GW terrestres y 4 GW marinos, un cambio significativo respecto al incremento neto terrestre de 2,5 GW registrado en 2024. Los desarrolladores con proyectos listos para construcción y conexiones a la red aseguradas obtienen una ventaja de pionero. Las ambiciones en energía marina triplican la capacidad actual, lo que exige una coordinación sin precedentes entre los operadores de red y los promotores de proyectos. Los enlaces del Mar del Norte de TenneT ya mueven 8,03 GW, pero la expansión hasta 70 GW en 2045 requiere 35 corredores HVDC que actualmente están entrando en la fase de licitación.[1]TenneT, "North Sea Grid Expansion Milestones", tennet.eu

La simplificación de licencias y la Ley de Energía Eólica Terrestre reducen las fricciones en el desarrollo

Las reformas en los procedimientos de licencia elevaron las aprobaciones de 2024 un 85% interanual hasta 14 GW, reduciendo los obstáculos burocráticos para los desarrolladores pequeños y medianos. Los estados federales deben destinar el 2% de su territorio a la energía eólica entre 2027 y 2032, lo que garantiza seguridad espacial. Renania del Norte-Westfalia autorizó 1,5 GW solo en el primer trimestre de 2025, lo que ilustra la rápida adopción. No obstante, el plazo medio de construcción sigue superando los dos años, lo que significa que la mayor parte de la nueva capacidad se incorporará entre 2026 y 2028.

Los PPAs corporativos y el hidrógeno verde crean nuevas fuentes de ingresos

Los acuerdos corporativos de compra de energía (PPAs) aumentaron un 323% en 2023, a medida que las empresas cubren la volatilidad del precio de la electricidad y persiguen la descarbonización de su Alcance 2. El compromiso de suministro a largo plazo de BASF con el proyecto Nordlicht de 1,6 GW de Vattenfall pone de relieve cómo las cargas industriales anclan la financiación marina. Los proyectos de demostración, como un electrolizador marino de 10 MW en Alpha Ventus, apuntan a cadenas de valor integradas de conversión de energía eólica a hidrógeno que aumentan la certeza de offtake de electricidad para los desarrolladores.

El repotenciamiento de turbinas de más de 15 años amplifica las adiciones de capacidad

El repotenciamiento contribuyó al 37% del crecimiento terrestre de 2024, a medida que las turbinas de primera generación de 2 MW ceden el paso a modelos de 6 MW en los mismos emplazamientos. Solo Schleswig-Holstein tiene 3.190 turbinas autorizadas que suman 8,9 GW en espera de actualización, lo que ofrece un rápido aumento de capacidad sin necesidad de nuevo suelo. Las normas simplificadas de repotenciamiento acortan los plazos y mejoran la aceptación de la comunidad al sustituir modelos más antiguos y ruidosos por un menor número de unidades de alta producción.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cuellos de botella en la red y riesgo de curtailment | -1.5% | Schleswig-Holstein, Baja Sajonia, Mecklemburgo-Pomerania Occidental, zonas marinas | Mediano plazo (2-4 años) |

| Dependencia de las cadenas de suministro de turbinas asiáticas | -0.8% | Nacional, afecta a todos los fabricantes de equipos originales y desarrolladores | Corto plazo (≤ 2 años) |

| Oposición local y retrasos por litigios | -1.0% | Baviera, Baden-Wurtemberg, Hesse, municipios rurales | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada para operaciones y mantenimiento marino | -0.7% | Zonas marinas, Mar del Norte, Mar Báltico, centros de servicio costeros | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Los cuellos de botella en la red y el riesgo de curtailment limitan la optimización de la producción

En 2023 se dejaron sin utilizar 19 TWh de energía eólica, equivalentes al 13% de la generación total, debido a la limitada capacidad de transmisión de norte a sur. La aprobación federal de cinco grandes corredores de corriente alterna aliviará la congestión, pero las fechas de finalización posteriores a 2027 dejan los ingresos a corto plazo expuestos. La generación marina agrava el problema, ya que la producción del Mar del Norte se incrementa por delante de los refuerzos de la red terrestre.

La dependencia de las cadenas de suministro asiáticas crea vulnerabilidades estratégicas

El cierre de la planta de palas de Nordex en Rostock y la creciente dependencia de proveedores asiáticos de tierras raras y componentes electrónicos exponen a la industria de energía eólica en Alemania a perturbaciones geopolíticas. Los largos plazos de entrega de rodamientos de góndola y convertidores de potencia plantean riesgos de calendario para las grandes turbinas marinas, mientras que el escrutinio de ciberseguridad de los sistemas de control importados añade complejidad de cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por ubicación: Lo terrestre sigue siendo el ancla, lo marino es el motor de aceleración

Los activos terrestres aportaron el 87,02% del tamaño del mercado de energía eólica en Alemania en 2025, aunque los proyectos marinos crecen a una CAGR del 20,7% hasta 2031. Schleswig-Holstein, Baja Sajonia y Mecklemburgo-Pomerania Occidental albergan dos tercios de la capacidad instalada, beneficiándose de vientos de 7-8 m/s a una altura de buje de 100 m y de una zonificación temprana. Las cimentaciones de fondo fijo en profundidades de 30-50 m cuestan entre 1,5 y 2 millones de EUR por turbina, muy por debajo de las alternativas flotantes, lo que ofrece al mercado de energía eólica en Alemania señales de costos sólidas para priorizar primero los emplazamientos cercanos a la costa.

La capacidad marina aumenta de 10,03 GW en 2025 a 33,58 GW en 2031, a medida que la Bahía Alemana y la Bahía de Pomerania absorben 7 GW de los contratos de subasta de 2024. Los factores de capacidad superiores al 50% y la economía sin subsidios mejoran los ratios de apalancamiento de la financiación de proyectos. El crecimiento terrestre depende del repotenciamiento en Baja Sajonia y Brandeburgo, donde tres turbinas de 2 MW ceden el paso a una unidad de 6 MW, liberando el área barrida por el rotor al tiempo que se reciclan las cimentaciones. Esta expansión en dos frentes mantiene la resiliencia de la industria de energía eólica en Alemania ante la escasez de emplazamientos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por capacidad de turbina: La clase de más de 6 MW domina los nuevos pedidos

Las turbinas de más de 6 MW representaron el 64,05% de las instalaciones de 2025 y se expandieron a una CAGR del 13,05% hasta 2031, en línea con las hojas de ruta de los fabricantes de equipos originales hacia modelos de 15 MW marinos y 7 MW terrestres. Una máquina V236-15 MW produce 80 GWh anuales, lo que permite a parques de 400 MW utilizar menos de treinta turbinas y reducir el número de cimentaciones en un 40%, una eficiencia muy valorada en todo el mercado de energía eólica en Alemania.

La banda de 3-6 MW sirve a los emplazamientos de repotenciamiento donde el acceso de grúas y la normativa de licencias limitan la altura de las turbinas. Las unidades de menos de 3 MW representan menos del 10% de los pedidos y saldrán del mercado una vez que expiren los contratos de tarifa regulada. Las góndolas modulares, las palas de fibra de carbono y el mantenimiento predictivo desplazan el valor del hardware al software, una evolución que define a la industria de energía eólica en Alemania como una plataforma tecnológica.

Por aplicación: La escala de servicios públicos lidera, los proyectos comunitarios se aceleran

Los parques a escala de servicios públicos de más de 100 MW representaron el 69,85% de las instalaciones de 2025 y utilizan ventajas de costos de entre 200 y 300 EUR por kW para dominar las rondas de licitación. Los proyectos de más de 500 MW requieren enlaces HVDC dedicados para evitar los congestionados corredores de corriente alterna, un cuello de botella que se aliviará cuando SuedLink entre en servicio en 2028.

Los proyectos comunitarios añaden una CAGR del 15,95% hasta 2031, ya que la Ley de Energías Renovables (EEG) de 2023 paga directamente a los municipios. Las cooperativas poseen hasta el 49% del capital y distribuyen dividendos anuales del 4-5%, reduciendo a la mitad las apelaciones a permisos en las regiones piloto. Los parques en sitio de tipo comercial e industrial se mantienen por debajo del 5% de cuota, pero crecen a medida que los centros de datos y los centros químicos cubren los volátiles precios de la red, diversificando el mercado de energía eólica en Alemania.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Los Länder del norte albergan el 65% de la capacidad instalada debido a los fuertes vientos y la zonificación temprana. Schleswig-Holstein operó 9 GW terrestres y 3 GW marinos en 2024, generando 22 TWh, el 150% de la demanda local. La expansión marina crece a una CAGR del 20,7%, ya que 7 GW de derechos sobre el lecho marino de 2024 se concentran en la Bahía Alemana (4 GW) y la Bahía de Pomerania (3 GW). TenneT planea 12 GW de capacidad de red marina para 2032, con cada enlace de 2 GW con un costo de entre 2.500 y 3.000 millones de EUR, lo que reduce el curtailment en todo el mercado de energía eólica en Alemania.

Los estados del sur albergan solo el 15% de la capacidad, pero consumen el 40% de la electricidad, lo que generó 3.200 millones de EUR en redespacho en 2024. La norma 10H de Baviera congela entre 2 y 3 GW de proyectos, mientras que las disposiciones federales permitieron que 600 MW avanzaran en 2024. Los corredores HVDC SuedLink y SuedOstLink añaden 4 GW de transferencia norte-sur para 2030, posibilitando el retiro de 5 GW de lignito y equilibrando el mercado de energía eólica en Alemania.

Los Länder del este son centros de repotenciamiento, con 1,5 GW de turbinas heredadas programadas para ser reemplazadas por modelos de 5-6 MW antes de 2027. Las conexiones de red existentes agilizan las actualizaciones, triplicando la producción sin necesidad de nuevo suelo. Estos patrones crean una geografía polarizada pero complementaria que sustenta la expansión del tamaño del mercado de energía eólica en Alemania.

Panorama competitivo

Siemens Gamesa, Vestas, Enercon y Nordex suministraron el 75% de las turbinas terrestres en 2024, lo que otorga al lado de los proveedores una concentración moderada mientras se mantiene la competencia de precios. La integración de Siemens Gamesa en Siemens Energy transfiere eficiencias de escala, pero expone a la matriz a responsabilidades por garantías tras los defectos en cajas de engranajes que generaron provisiones de 800 millones de EUR. Vestas lidera la clase marina de más de 15 MW con la plataforma V236, y Nordex capitaliza las máquinas modulares de 6 MW optimizadas para el repotenciamiento de emplazamientos forestales.

El desarrollo marino está más consolidado. RWE, Ørsted y EnBW controlan 3,5 GW de capacidad operativa y 4 GW en construcción, aprovechando la integración vertical desde el arrendamiento del lecho marino hasta los contratos de servicio de 20 años. Estos actores firmaron 1,2 GW de PPAs corporativos en 2024 para cubrir la volatilidad del mercado libre, un enfoque que determina la asignación de capital dentro del mercado de energía eólica en Alemania.

Los fabricantes de equipos originales amplían su alcance adquiriendo especialistas en servicios. Siemens Gamesa pagó 300 millones de EUR por la unidad marina de Deutsche Windtechnik, añadiendo una cartera de pedidos de 1,5 GW y contratos de anualidades a quince años. Actores emergentes como ABO Energy y PNE se dirigen a proyectos de reconversión de 10-50 MW, aprovechando el enfoque de los incumbentes en activos de escala de gigavatios y logrando tasas internas de retorno del 15-20%.[4]ABO Energy, "Presentación de la empresa 2024", aboenergy.de Las ventajas tecnológicas se reducen, lo que desplaza la competencia hacia la resiliencia de la cadena de suministro, la fiabilidad de los plazos de entrega y el cumplimiento de la certificación de tipo IEC 61400, ahora obligatoria para turbinas de más de 3 MW.

La disminución de los retornos sobre el capital, que actualmente se sitúan entre el 7% y el 9% para lo terrestre, empuja a los desarrolladores hacia clústeres híbridos de eólica-solar-almacenamiento y suministros de hidrógeno verde para complementar los ingresos. Las barreras del mercado incluyen riesgos en el suministro de tierras raras y déficits de mano de obra marina, pero la integración a escala mantiene al mercado de energía eólica en Alemania atractivo para los fondos globales de infraestructura que buscan rendimientos predecibles.

Líderes de la industria de energía eólica en Alemania

Enercon GmbH

Nordex SE

Siemens Gamesa Renewable Energy, S.A.

Vestas Wind Systems A/S

GE Vernova (GE Renewable Energy)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: La Agencia Federal de Redes de Alemania (BNetzA) lanzó su tercera licitación terrestre de energía eólica del año, con el objetivo de asignar apoyo para una capacidad de 3,44 GW. Para poder participar, los proyectos deben obtener permisos en virtud de la Ley Federal de Control de Emisiones Contaminantes (BImSchG). El tope para las ofertas está fijado en 0,0735 EUR (0,086 USD) por kWh.

- Junio de 2025: Vestas obtuvo su mayor pedido histórico de turbinas eólicas V172-7,2 MW de ENERTRAG, asegurando un total de 115 MW en dos proyectos en Brandeburgo, Alemania.

- Abril de 2025: Iberdrola se ha asociado con Kansai, el segundo mayor proveedor de electricidad de Japón y un actor relevante en Asia, para invertir conjuntamente en el parque eólico marino Windanker de 315 MW en el Mar Báltico alemán.

- Marzo de 2025: El proyecto eólico marino Nordlicht 1 de Vattenfall realizó un pedido en firme a Vestas de 68 turbinas eólicas V236-15,0 MW. El pedido total para Nordlicht 1 asciende a 1.020 MW, con una capacidad de conexión a la red de 980 MW. Adicionalmente, existe una capacidad extra de 40 MW que optimiza el uso de la conexión.

Alcance del informe del mercado de energía eólica en Alemania

La energía eólica es generada por la fuerza del viento, principalmente a través del rotor, que convierte la energía cinética en energía mecánica, y del generador, que transforma esta energía mecánica en energía eléctrica.

El mercado de energía eólica en Alemania está segmentado por ubicación (terrestre, marino), por capacidad de turbina (hasta 3 MW, de 3 a 6 MW, más de 6 MW), por aplicación (a escala de servicios públicos, comercial e industrial, proyectos comunitarios), y por componente (análisis cualitativo) (góndola/turbina, pala, torre, generador y caja de engranajes, balance de sistema). Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada (GW).

| Terrestre |

| Marino |

| Hasta 3 MW |

| De 3 a 6 MW |

| Más de 6 MW |

| A escala de servicios públicos |

| Comercial e industrial |

| Proyectos comunitarios |

| ��ó�Ի�DZ���/�ճܰ������Բ� |

| Pala |

| Torre |

| Generador y caja de engranajes |

| Balance de sistema |

| Por ubicación | Terrestre |

| Marino | |

| Por capacidad de turbina | Hasta 3 MW |

| De 3 a 6 MW | |

| Más de 6 MW | |

| Por aplicación | A escala de servicios públicos |

| Comercial e industrial | |

| Proyectos comunitarios | |

| Por componente (análisis cualitativo) | ��ó�Ի�DZ���/�ճܰ������Բ� |

| Pala | |

| Torre | |

| Generador y caja de engranajes | |

| Balance de sistema |

Preguntas clave respondidas en el informe

¿Qué capacidad eólica tendrá Alemania en 2031?

Se prevé que el mercado de energía eólica en Alemania alcance 150,93 GW de capacidad acumulada en 2031.

¿Qué segmento crece más rápido hasta 2031?

La energía eólica marina lidera con una CAGR del 20,7% hasta 2031, añadiendo escala en el Mar del Norte y el Mar Báltico.

¿Por qué se prefieren las turbinas de más de 6 MW?

Las turbinas más grandes reducen la cantidad de cimentaciones, cables e izajes de grúas, lo que disminuye los costos instalados en entre 200 y 300 EUR por kW y aumenta los factores de capacidad.

¿Cómo superan los proyectos comunitarios la oposición local?

La EEG 2023 exige que los municipios reciban 0,002 EUR por kWh y permite que las cooperativas posean hasta el 49% del capital, alineando los intereses financieros locales con el éxito del proyecto.

¿Qué papel desempeñan los enlaces HVDC?

Los corredores SuedLink y SuedOstLink de 2 GW transfieren entre 15 y 20 TWh anuales hacia el sur, reduciendo el curtailment y equilibrando el suministro regional.

¿Qué tan concentrado está el suministro de turbinas?

Siemens Gamesa, Vestas, Enercon y Nordex suministraron el 75% de las turbinas en 2024, lo que indica una concentración moderada en la base de proveedores.

Última actualización de la página el: