Tamaño y �ʲ����پ������貹����ó�� del Mercado de Energía en Australia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

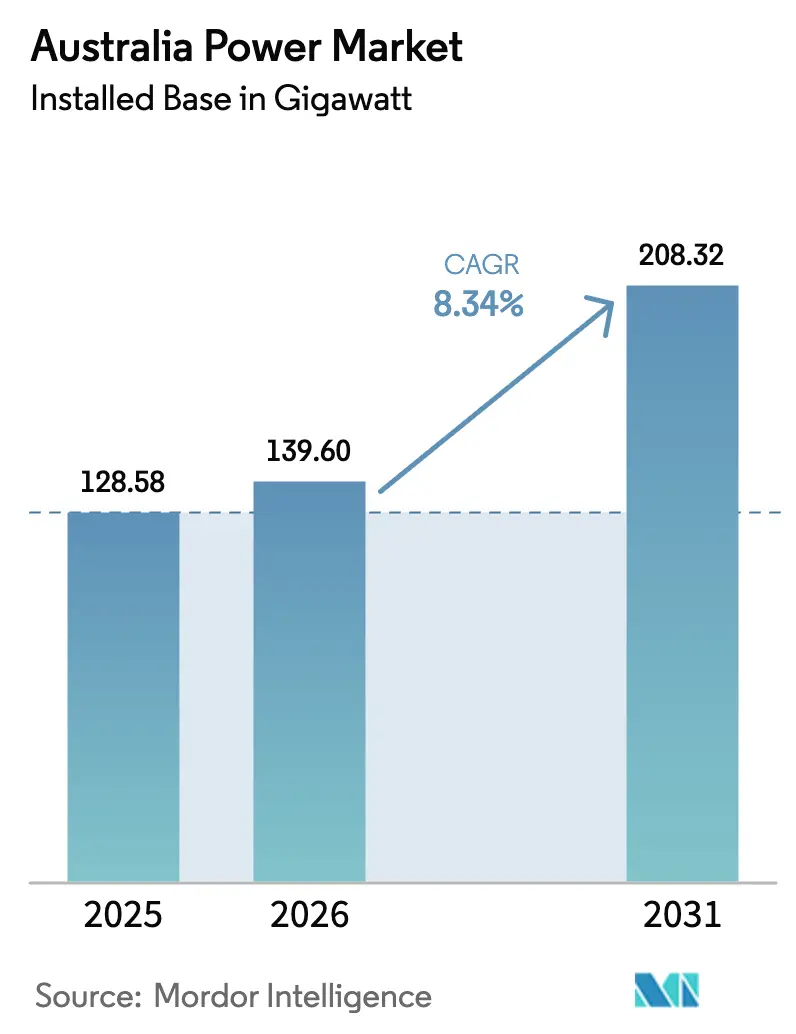

| Tamaño del mercado en el año base (2025) | 128.58 gigavatio |

| Volumen del Mercado (2026) | 139.60 gigavatio |

| Volumen del Mercado (2031) | 208.32 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 8.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía en Australia por ���ϲ�����

Se espera que el tamaño del Mercado de Energía en Australia en términos de base instalada aumente de 128,58 gigavatios en 2025 a 139,60 gigavatios en 2026 y alcance 208,32 gigavatios en 2031, creciendo a una CAGR del 8,34% durante 2026-2031.

Las rápidas adiciones de energía solar y eólica a escala de servicios públicos, combinadas con baterías de 4 horas licitadas bajo el Esquema de Inversión en Capacidad, sustentan la expansión mientras el carbón se retira en un calendario acelerado. Los contratos de compra de energía corporativos de empresas mineras y operadores de centros de datos están respaldando ahora más capacidad contratada cada año que el Objetivo de Energía Renovable a Gran Escala, desplazando los anclajes de demanda hacia la electrificación industrial. La inversión en transmisión liderada por el programa Rewiring the Nation de AUD 20 mil millones respalda las zonas de energía renovable, aunque la inflación de costos del 25-55% para líneas aéreas amenaza con agotar el financiamiento antes de que los enlaces de etapas posteriores alcancen el cierre financiero. Los crecientes intervalos de precios mayoristas negativos, especialmente la participación del 40% de los períodos de negociación del mediodía de primavera de 2024 en Australia del Sur, crean margen de arbitraje para las baterías mientras erosionan los ingresos de los comerciantes de energía solar y eólica. Los generadores integrados están reemplazando la generación base de carbón con baterías a escala de red y unidades de pico listas para hidrógeno para preservar la participación de mercado y capturar márgenes despachables.

Conclusiones Clave del Informe

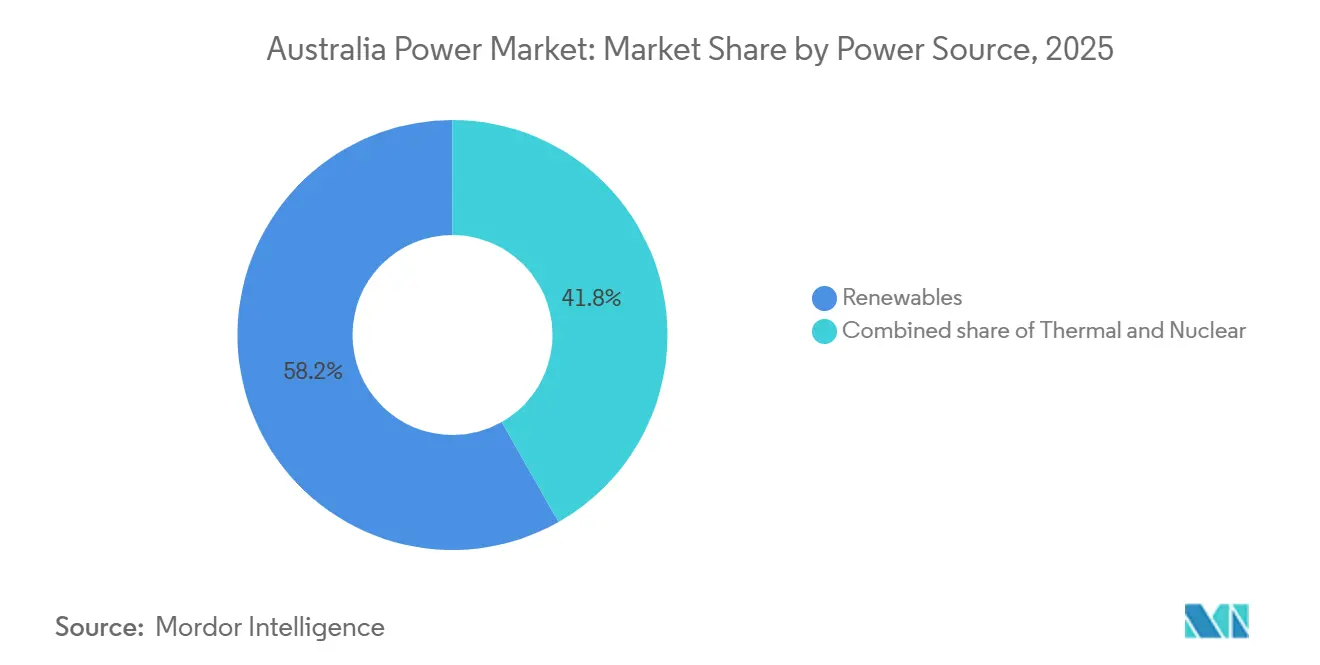

- Por fuente de energía, las renovables representaron el 58,2% del tamaño del mercado de energía en Australia en 2025 y se prevé que se expandan a una CAGR del 13,9% hasta 2031.

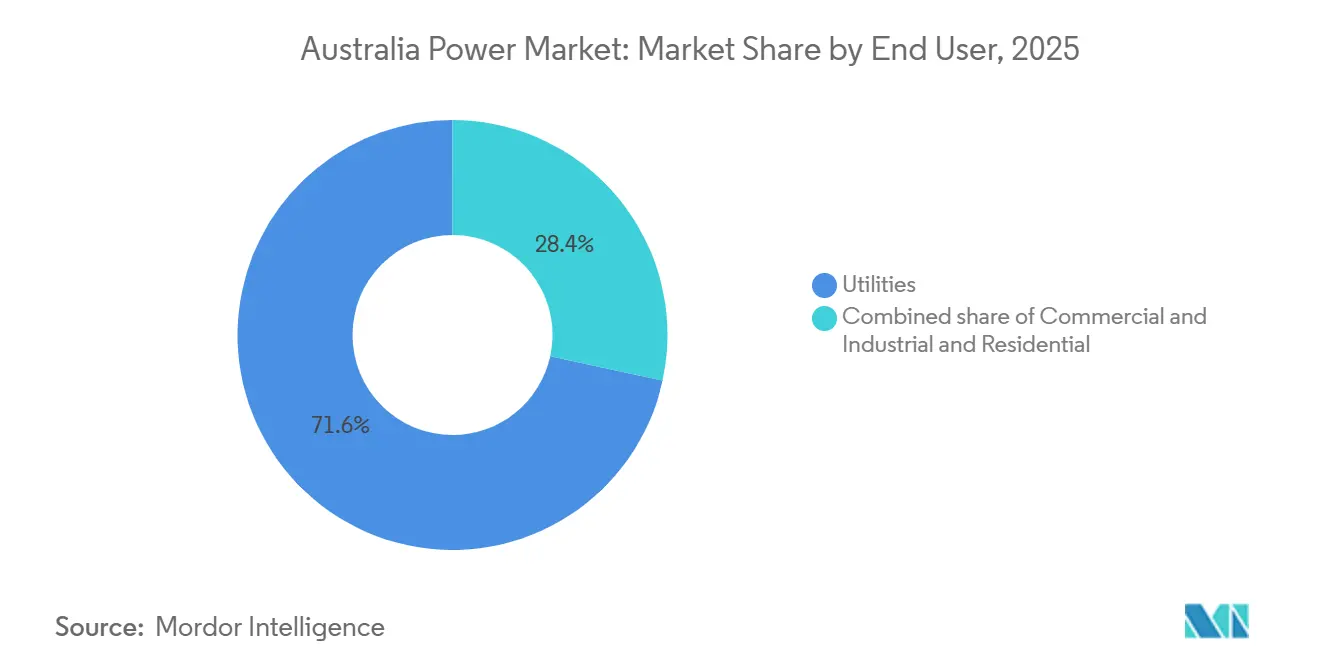

- Por usuario final, los servicios públicos controlaron el 71,6% de la participación del mercado de energía en Australia en 2025; sin embargo, el segmento residencial registra el crecimiento más rápido con una CAGR del 10,0% hasta 2031, a medida que proliferan la energía solar en tejados y las baterías domésticas.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energía en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Despliegue de Energía Solar Fotovoltaica a Escala de Servicios Públicos bajo el Objetivo de Energía Renovable a Gran Escala | +2.1% | Zonas Central-West Orana en NSW, Darling Downs en QLD, Murray River en VIC | Mediano plazo (2-4 años) |

| Aumento de Contratos de Compra de Energía Corporativos de Empresas Mineras y Operadores de Centros de Datos | +1.4% | Pilbara y Goldfields en WA, con extensión a regiones carboníferas de QLD | Mediano plazo (2-4 años) |

| Inversiones en Baterías a Escala de Red y Energía Hidroeléctrica de Bombeo Aceleradas por el CIS | +1.8% | Estados del MEN: NSW, VIC, QLD, SA | Corto plazo (≤ 2 años) |

| Financiamiento Federal del Programa "Rewiring the Nation" para Transmisión de Supermalla | +1.3% | Corredores prioritarios NSW-VIC, TAS-VIC | Largo plazo (≥ 4 años) |

| Proyectos de Turbinas de Gas Listas para Hidrógeno | +0.7% | Hunter Valley en NSW, Latrobe Valley en VIC, Port Augusta en SA | Mediano plazo (2-4 años) |

| Electrificación de Hogares y Adopción de Vehículos Eléctricos | +1.0% | Centros urbanos de los estados del este | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Rápido Despliegue de Energía Solar Fotovoltaica a Escala de Servicios Públicos bajo el Objetivo de Energía Renovable a Gran Escala (LRET)

El LRET alcanzó su objetivo de 33.000 GWh en 2024; sin embargo, el exceso de oferta de certificados redujo los precios a AUD 25-35/MWh, lo que llevó a los desarrolladores a asegurar contratos de compra de energía corporativos de 10 a 15 años para garantizar certeza de ingresos.[1]Regulador de Energía Limpia, "Informe Trimestral de Certificados de Generación a Gran Escala T4 2025," cleanenergyregulator.gov.au La cartera solar de 1.200 MW de Snowy Hydro en Nueva Gales del Sur ilustra la cobertura integrada de generadores-minoristas que combina generación con carga minorista. Lightsource bp y ACEN Australia cerraron ambas granjas solares de 400 MW en 2025 tras asegurar compradores industriales, un modelo que ahora es estándar a medida que aumenta la volatilidad de los precios mayoristas. El proyecto solar Riverland de 1.000 MW de Eku Energy incluye almacenamiento co-ubicado para monetizar energía que de otro modo sería recortada en zonas de alta congestión. Las curvas de costos decrecientes para módulos bifaciales y seguidores de un solo eje mantienen costos nivelados por debajo de AUD 50/MWh, lo que permite a la energía solar superar en competitividad a los nuevos proyectos térmicos sin subsidios.

Aumento de Contratos de Compra de Energía Corporativos de Empresas Mineras y Operadores de Centros de Datos en Australia Occidental

El contrato de compra de energía 100% renovable de BHP que cubre las operaciones carboníferas de Queensland a partir de 2027 elimina más de 1.000 GWh de demanda anual de la red y señala la alineación a nivel directivo con los objetivos climáticos.[2]BHP Group, "Plan de Acción para la Transición Climática 2025," bhp.com Fortescue está construyendo una cartera solar-eólica-batería de 2-3 GW que pondrá en servicio 500-700 MW cada año para alcanzar la descarbonización completa de los Alcances 1 y 2 para 2030. La red aislada de Australia Occidental acelera la penetración de las renovables porque el estado resuelve los desafíos de inercia y suministro firme localmente, acelerando el despliegue de baterías. Los operadores de centros de datos a hiperescala, liderados por Microsoft y Equinix, firmaron contratos de energía renovable 24/7 por un total de 526 MW en 2025, reflejando la demanda de cómputo impulsada por la inteligencia artificial que requiere calidad de energía continua. La investigación de la ACCC de 2025 encontró que los precios de ejercicio de los contratos de compra de energía corporativos son AUD 10-20/MWh por debajo de los promedios mayoristas cuando los plazos del contrato superan los 15 años, transfiriendo el riesgo de volumen a los desarrolladores.[3]Comisión Australiana de Competencia y Consumidores, "Investigación sobre Transparencia de Precios en Contratos de Compra de Energía Corporativos 2025," accc.gov.au

Financiamiento Federal del Programa "Rewiring the Nation" para la Transmisión de Supermalla hacia Zonas de Energía Renovable

El programa Rewiring the Nation de AUD 20 mil millones ha asignado hasta ahora AUD 3.500 millones, concentrándose en el interconector HumeLink de 500 kV y 360 km que trasladará la producción de Snowy Hydro hacia los centros de carga de Sídney. La inflación de costos del 25-55% para líneas aéreas y del 10-35% para subestaciones en relación con la línea base del Plan del Sistema Integrado de 2024 amenaza con consumir el fondo antes de que los enlaces de etapas posteriores, como el VNI West de AUD 7.600 millones y el Western Renewables Link, aseguren financiamiento. La cartera de transmisión de AUD 15 mil millones de TransGrid para 2024-2034, que incluye mejoras en la zona de energía renovable Central-West Orana, lleva un retraso promedio de aproximadamente dos años en 11 proyectos, prolongando el recorte de renovables mientras se esperan los nuevos circuitos. La línea CopperString 2.0 de Powerlink Queensland obtuvo AUD 5.000 millones en financiamiento combinado estatal y federal en 2025, abriendo los recursos renovables del norte de Queensland al Mercado Nacional de Electricidad y respaldando la nueva demanda de electrificación minera. Las resoluciones de ingresos del Regulador de Energía Australiano para 2024-2029 otorgaron a las redes un costo de capital promedio ponderado del 5,5-6,0%, por debajo del 6,5-7,0% que solicitaban, lo que indica que pueden necesitarse préstamos concesionales adicionales para cerrar las brechas de financiamiento de los corredores de supermalla.

Inversiones en Baterías a Escala de Red y Energía Hidroeléctrica de Bombeo Aceleradas por el Esquema de Inversión en Capacidad (CIS)

La Licitación 3 del CIS adjudicó 4,13 GW de baterías y 15,37 GWh de almacenamiento en 16 proyectos, liderados por la unidad de 700 MW / 2,8 GWh de Eraring de Origin, que se convirtió en la batería más grande del mundo en diciembre de 2025. La Batería Collie de 900 MW de Neoen, en construcción para 2026, anclará la salida del carbón en Australia Occidental a pesar de su limitada duración de varios días. La batería de 250 MW de Torrens Island de AGL, co-ubicada con una planta de gas, redujo los costos de interconexión en un 15-20%, ilustrando las ventajas de los emplazamientos industriales existentes. El proyecto de energía hidroeléctrica de bombeo Snowy 2.0 de 2.200 MW se retrasa hasta 2028-2029, pero ofrecerá 175 horas de descarga, abordando las brechas de larga duración que los sistemas de iones de litio de 4 horas no pueden cubrir. El análisis de AEMO indica que los inversores formadores de red añaden un 15-20% de gasto de capital, pero suministran inercia sintética comparable a los condensadores síncronos, apoyando la seguridad del sistema en una red sin carbón.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la transmisión que causan recortes en las zonas de energía renovable de Queensland y Nueva Gales del Sur | −0.9% | Zonas de energía renovable de Queensland y Nueva Gales del Sur | Corto plazo (≤ 2 años) |

| Oposición comunitaria que retrasa los parques eólicos y las rutas de interconectores de alta tensión | −0.6% | Victoria, Nueva Gales del Sur, Tasmania | Mediano plazo (2-4 años) |

| Aumento de los precios del gas natural como materia prima que erosiona la competitividad de las unidades de pico | −0.6% | Nacional, agudo en Australia del Sur y Victoria | Corto plazo (≤ 2 años) |

| Incertidumbre política en torno a las vías de salida del carbón para 2030 que desincentiva la asignación de capital | −1.1% | Nacional, señales divergentes entre estados | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Cuellos de Botella en la Transmisión que Causan Recortes en las Zonas de Energía Renovable de Queensland y NSW

Nueva Gales del Sur produjo el 66% de la congestión del Mercado Nacional de Electricidad en 2024, ya que se otorgaron 7,15 GW de acceso a generación antes de las mejoras de red, lo que forzó recortes durante la alta producción solar. La Granja Solar Molong registró una tasa de recorte del 53,8%, destacando la discrepancia entre los plazos de construcción de generación de 12 a 18 meses y los plazos de transmisión de 3 a 5 años. Los recortes alcanzaron el 33% en NSW y el 27% en Victoria durante la primavera de 2024, cuando la demanda moderada colisionó con la producción renovable máxima. AEMO proyecta que los retrasos de 2 a 4 años podrían desperdiciar 214-456 TWh de energía renovable para 2040, con un costo de hasta AUD 20 mil millones. HumeLink, que ahora apunta a 2028-2029 tras disputas con propietarios de tierras, prolonga la congestión para los proyectos del sur de NSW, lo que lleva a los desarrolladores a añadir baterías en el sitio para desplazar la producción en el tiempo.[4]TransGrid, "Actualización del Proyecto HumeLink Septiembre 2025," transgrid.com.au

Oposición Comunitaria que Retrasa los Parques Eólicos y las Rutas de Interconectores de Alta Tensión

La ruta de 190 km de VNI West a través del Distrito Occidental de Victoria enfrenta resistencia organizada por impactos visuales y de uso del suelo, extendiendo las aprobaciones ambientales en 18 meses. El Western Renewables Link se ha retrasado 6 años, ya que los consejos exigen cableado subterráneo que triplicaría los costos del proyecto bajo la normativa regulatoria actual. HumeLink encontró disputas con 70 propietarios de tierras, lo que forzó adquisiciones obligatorias y desafíos legales que añadieron 12 a 18 meses a los cronogramas. El Consejo de Energía Limpia introdujo un esquema voluntario de calificación de desarrolladores en 2024; sin embargo, la aplicación limitada restringe su capacidad para resolver la oposición local. La revisión de costos de la AER de 2025 muestra que los conflictos comunitarios ahora añaden entre un 25 y un 55% a los presupuestos de líneas aéreas, haciendo que los costos de licencia social sean comparables con la inflación de materias primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Energía: Las Renovables Capturan el 58% de la �ʲ����پ������貹����ó�� a Medida que se Aceleran los Retiros del Carbón

Las renovables representaron el 58,2% de la participación del mercado de energía en Australia en 2025 y se están expandiendo a una CAGR del 13,9%, añadiendo 3-4 GW de energía solar y 1-2 GW de energía eólica anualmente, mientras las baterías a escala de red alcanzan 4 GW bajo las adjudicaciones del CIS. La energía solar fotovoltaica domina las adiciones a través de la cartera de 1.200 MW de Snowy Hydro y el proyecto Riverina de 400 MW de Lightsource bp, ambos asegurados por contratos de compra de energía corporativos a largo plazo. El crecimiento eólico se concentra en el Goyder South Etapa 2 de 460 MW de Neoen, el recinto MacIntyre de 1.026 MW de CleanCo y el propuesto parque eólico marino Star of the South de 2.200 MW, que ampliará la diversidad de recursos si se resuelven los cuellos de botella portuarios. La energía hidroeléctrica se mantiene estable cerca de los 8 GW, con la energía hidroeléctrica de bombeo Snowy 2.0 de 2.200 MW y la Batería de la Nación de Tasmania representando las pocas grandes adiciones. Las unidades de pico de gas como Kurri Kurri y Tallawarra B suministran flexibilidad, pero enfrentan precios de combustible que promedian AUD 10-14/GJ en 2024-2025, lo que reduce la economía de despachabilidad en comparación con las baterías que se cargan a precios negativos del mediodía.

Las políticas de emisiones a largo plazo continúan inclinando la inversión hacia tecnologías de cero carbono, aunque los requisitos de suministro firme obligan a la hibridación. Se prevé que el tamaño del mercado de energía en Australia asignado a baterías aumente de 5 GW en 2026 a 27 GW para 2050, mientras la capacidad de carbón se retira en bloques de 1-2 GW a medida que Eraring, Yallourn y Collie salen del mercado. Los complejos híbridos solar-batería como el proyecto Silverland de EkEnergy se están convirtiendo en estándar para gestionar los recortes y capturar ingresos por control de frecuencia. La energía eólica marina podría añadir hasta 10 GW después de 2033, diversificando la combinación de generación una vez que se superen los obstáculos de la cadena de suministro y la transmisión. La biomasa, la geotermia y la energía mareomotriz permanecen por debajo del 1% de la capacidad debido a los recursos limitados y los costos más elevados. La energía nuclear sigue prohibida y, aunque la política cambiara, los reactores modulares pequeños no llegarían antes de finales de la década de 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Servicios Públicos Dominan pero el Segmento Residencial Crece más Rápido

Los servicios públicos controlaron el 71,6% del tamaño del mercado de energía en Australia en 2025 en virtud de poseer carteras de generación a gran escala y venta minorista, con AGL, Origin y EnergyAustralia captando el 70% de los clientes residenciales y de pequeñas empresas. Los generadores integrados cubren posiciones añadiendo baterías de 500-700 MW en sitios de carbón retirados para proteger la participación de mercado despachable. El segmento residencial se expande a una CAGR del 10,0% a medida que la energía solar en tejados escala desde 25 GW en 2025 hacia 87 GW para 2050, respaldada por 1,4 GW de baterías domésticas que participan en plantas de energía virtuales con un objetivo de 1.000 MW para 2030. Los usuarios comerciales e industriales despliegan activos detrás del medidor a través de contratos de energía como servicio de Zen Energy y Flow Power, reduciendo las facturas en un 10-15% mientras evitan el desembolso de capital.

Las empresas mineras son ahora autogeneradores significativos; la cartera de 2-3 GW de Fortescue y la microrred solar-batería de BHP Nickel West muestran cómo las renovables en el sitio cubren el riesgo de carbono y precios de combustible. Los centros de datos impulsaron 526 MW de nueva carga contratada en 2025, una cifra que se espera que se triplique para 2030 si se cumplen las previsiones de carga de trabajo de inteligencia artificial. Los servicios públicos responden agregando recursos distribuidos en plantas de energía virtuales que proporcionan respuesta de frecuencia y reducción de demanda mayorista, combinando activos centralizados y distribuidos. El Mecanismo de Respuesta a la Demanda Mayorista de AEMO, con 200 MW inscritos, permite que grandes plantas de almacenamiento en frío y manufactura moneticen la flexibilidad en lugar de la generación, reforzando la diversificación del uso final.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Nueva Gales del Sur alberga la mayor porción del tamaño del mercado de energía en Australia con el 35% en 2025, respaldada por su flota de carbón heredada y 7,15 GW de derechos de acceso a renovables, aunque enfrenta el mayor recorte hasta que HumeLink y VNI West entren en servicio. Victoria le sigue con una participación del 24%, aprovechando la abundante energía eólica terrestre y el planificado proyecto marino Star of the South de 2.200 MW, que podría suministrar el 9% de la generación del Mercado Nacional de Electricidad para 2050 una vez construido. Queensland controla el 23% de la capacidad y lidera la adopción de energía solar en tejados, mientras que la línea de transmisión CopperString 2.0 que conecta los recursos del norte de Queensland al MEN desbloquea energía solar y eólica adicional a escala de servicios públicos.

Australia del Sur ejemplifica la alta penetración de renovables, obteniendo el 70% de la demanda diurna de energía solar en tejados en 2024 y registrando precios negativos en el 40% de los intervalos del mediodía de primavera, lo que incentiva las baterías de 4 horas y los condensadores síncronos para estabilizar la frecuencia. Australia Occidental opera una red aislada donde el calendario de retiro del carbón de Synergy y la Batería Collie de 900 MW de Neoen establecen una hoja de ruta para la rápida descarbonización. Tasmania, ya dominada por la energía hidroeléctrica, se posiciona como una batería de la nación a través del Marinus Link y nuevas matrices de energía hidroeléctrica de bombeo, exportando energía renovable firme a los estados continentales.

Las zonas de energía renovable regionales concentran la inversión: Central-West Orana en NSW, Darling Downs en Queensland y Murray River en Victoria adjudican cada una acceso de múltiples GW. Sin embargo, la transmisión se retrasa entre 2 y 4 años, causando recortes hasta que los corredores de supermalla alcancen la puesta en servicio. Las áreas de energía eólica marina frente a Gippsland y Hunter están en fase de viabilidad, prometiendo diversificación geográfica lejos de la congestión interior. En general, la descarbonización geográfica avanza de manera desigual, con los estados del este alineados en los objetivos mientras Australia Occidental aborda de forma independiente los desafíos de suministro firme mediante grandes baterías y condensadores síncronos.

Panorama Competitivo

Los tres principales generadores controlan aproximadamente el 60% de la capacidad de generación y el 70% de los clientes minoristas, situando la concentración del mercado de energía en Australia en un nivel moderado. Los desarrolladores de renovables de mercado libre, como Neoen y Lightsource bp, erosionan las participaciones de los operadores establecidos al firmar contratos de compra de energía a largo plazo antes de la construcción, aislando los retornos de la volatilidad mayorista. Las entidades de propiedad estatal, incluidas CleanCo Queensland y Snowy Hydro, amplían las carteras de renovables guiadas por la política más que por los objetivos de beneficio trimestral.

El reposicionamiento estratégico es evidente. AGL retiró el carbón de Liddell en 2023 e instaló una batería de 500 MW en el sitio para arbitrar los precios negativos del mediodía y los precios positivos de la tarde. La adquisición de Origin por AUD 18.700 millones por parte de Brookfield alinea el capital de infraestructura global con una transición de varias décadas, permitiendo inversiones aceleradas en baterías fuera de las restricciones del mercado público. EnergyAustralia puso en servicio la unidad de pico lista para hidrógeno Tallawarra B de 316 MW, demostrando respaldo flexible mientras planifica la batería Wooreen de 350 MW para equilibrar las crecientes renovables.

Los disruptores adoptan modelos de activos ligeros. Zen Energy agrupa energía solar en tejados, baterías y software de respuesta a la demanda para clientes comerciales, manteniendo el gasto de capital fuera de los balances y añadiendo ingresos por servicios de red. Flow Power permite la fijación de precios mayoristas en tiempo real combinada con activos detrás del medidor, generando ahorros del 10-15%. Las oportunidades de espacio en blanco se centran en el almacenamiento de larga duración superior a 8 horas, la energía eólica marina y la agregación de plantas de energía virtuales. Los inversores observan proyectos de flujo de hierro de 8 a 12 horas y de energía hidroeléctrica de bombeo para abordar los períodos de calma de varios días que las baterías de litio de 4 horas no pueden cubrir.

Líderes del Sector de Energía en Australia

AGL Energy Ltd.

Origin Energy Ltd.

EnergyAustralia Holdings

Snowy Hydro Ltd.

Alinta Energy Pty Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: Vestas Wind Systems A/S, fabricante danés de turbinas eólicas, ha asegurado un pedido de Tilt Renewables. El pedido corresponde al Parque Eólico Waddi de 108 MW ubicado en la región Wheatbelt de Australia Occidental. Como parte del acuerdo, Vestas suministrará e instalará 18 unidades de sus turbinas de plataforma EnVentus V162-6,0 MW.

- Diciembre de 2025: SPIE, un destacado actor europeo en servicios multitécnicos que abarca infraestructura energética y comunicaciones, ha firmado un acuerdo para adquirir Worley Power Services, una división de Worley Group.

- Diciembre de 2025: Samsung C&T, la división de construcción del Grupo Samsung, anunció que su asociación con DT Infrastructure de Australia cerró un acuerdo por valor de 940 millones de wones (aproximadamente USD 635,7 millones) para construir instalaciones de transmisión de energía de alta tensión en Australia.

- Diciembre de 2025: Canadian Solar Inc. ha revelado que su filial de propiedad mayoritaria, CSI Solar Co., Ltd., a través de su unidad de negocio e-STORAGE, proporcionará un importante sistema de almacenamiento de energía en baterías a Vena Energy.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado eléctrico de Australia como la capacidad total de generación de electricidad conectada a la red, carbón, gas natural, petróleo, hidroeléctrica, solar fotovoltaica, eólica, biomasa y otras fuentes menores, expresada en gigavatios y disponible para atender cargas industriales, comerciales, residenciales o de almacenamiento.

Exclusión del alcance: los grupos electrógenos diésel autónomos que abastecen sitios mineros o de construcción aislados sin exportar a la red pública quedan fuera de este límite.

Descripción general de la segmentación

- Por Fuente de Energía

- Térmica (Carbón, Gas Natural, Petróleo y Diésel)

- Nuclear

- Renovables (Solar, Eólica, Hidroeléctrica, Geotérmica, Biomasa y Residuos, Mareomotriz)

- Por Usuario Final

- Servicios Públicos

- Comercial e Industrial

- Residencial

- Por Nivel de Tensión de Transmisión y Distribución (Análisis Cualitativo únicamente)

- Transmisión de Alta Tensión (Superior a 230 kV)

- Subtransmisión (69 a 161 kV)

- Distribución de Media Tensión (13,2 a 34,5 kV)

- Distribución de Baja Tensión (Hasta 1 kV)

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con planificadores de redes, proveedores de servicios de red, proveedores de equipos, desarrolladores de proyectos de energías renovables e instaladores líderes de energía solar en tejados en Nueva Gales del Sur, Queensland, Victoria y Australia Occidental. Los conocimientos sobre calendarios de implementación realistas, factores de capacidad promedio y expectativas de margen de reserva perfeccionaron los supuestos derivados del trabajo de escritorio.

Investigación documental

La recopilación inicial de información se basó en conjuntos de datos públicos del Department of Climate Change, Energy, the Environment and Water, el Australian Energy Market Operator y el Clean Energy Council, que enumeran la composición del parque, las retiradas y las adiciones planificadas. Según ���ϲ�����, estas líneas de base se cotejaron con las estadísticas de la International Energy Agency y los anuncios de plantas capturados a través de Dow Jones Factiva.

Una segunda revisión recurrió a D&B Hoovers para obtener presentaciones de empresas, registros de envíos aduaneros en Volza sobre entradas de turbinas y paneles, y documentos parlamentarios que aclaran los plazos de las políticas.

Estos ejemplos muestran la base de fuentes abiertas que respalda nuestras cifras; se revisaron muchos más documentos antes de consolidar las cifras.

Dimensionamiento del mercado y previsión

Una construcción descendente convierte las perspectivas de demanda de AEMO en necesidades de capacidad; luego, las listas de proyectos muestreadas proporcionan una verificación ascendente que ajusta los totales. Cinco indicadores del mercado —el calendario de retirada del carbón, el volumen anual de subastas de energías renovables, los factores de planta ponderados por capacidad, el crecimiento de la demanda vinculado al PIB y el margen de reserva del sistema requerido— alimentan una regresión multivariante que proyecta cada variable hasta 2030. Los resultados se concilian con los resúmenes de proveedores antes de que Mordor finalice la línea de base.

Ciclo de validación de datos y actualización

Los resultados pasan por dos niveles de revisión analítica; los indicadores de varianza dan lugar a nuevas llamadas con contactos del mercado, y cualquier cambio material en las políticas desencadena una actualización provisional. Los informes se reconstruyen cada doce meses, y un analista vuelve a ejecutar el modelo justo antes de su publicación para que los clientes reciban nuestra visión más actualizada.

Por qué nuestra línea de base del mercado eléctrico de Australia merece confianza

Las estimaciones publicadas suelen divergir porque las empresas rastrean métricas diferentes, aplican límites de alcance variados o actualizan los modelos en calendarios distintos.

La disciplina de alcance de Mordor, las proyecciones basadas en variables y la reconstrucción anual reducen estas brechas para los responsables de la toma de decisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 121,79 GW (2025) | ���ϲ����� | - |

| 277,10 TWh (2024) | Regional Consultancy A | Mide la electricidad generada, no la capacidad instalada; inclusión limitada detrás del medidor |

| USD 41,6 mil millones (2024) | Industry Publisher B | Valora las ventas de electricidad, mezcla ingresos de generación y combustible |

| 51,41 GW (2024) | Trade Journal C | Contabiliza únicamente activos renovables, excluye plantas de carbón y gas |

En conjunto, la comparación muestra que nuestras variables transparentes, la frecuencia de actualización periódica y las verificaciones combinadas descendentes y ascendentes ofrecen una línea de base equilibrada y trazable en la que los compradores pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de energía en Australia en 2026 y qué crecimiento se espera para 2031?

¿Qué tamaño tiene el mercado de energía en Australia en 2026 y qué crecimiento se espera para 2031?

¿Qué proporción de la generación suministra la energía solar en tejados al mediodía en Australia del Sur?

Los sistemas en tejados cubrieron el 70% de la demanda estatal durante los intervalos del mediodía en primavera de 2024.

¿Qué tecnología de almacenamiento cubre las brechas de suministro firme de varios días más allá de 2030?

La energía hidroeléctrica de bombeo, como el proyecto Snowy 2.0 de 2.200 MW, ofrece 175 horas de descarga, superando los límites de 4 horas de las baterías.

¿Por qué los contratos de compra de energía corporativos tienen precios por debajo de los promedios mayoristas?

Las empresas mineras y los centros de datos firman contratos de 15 a 20 años, intercambiando riesgo de volumen por descuentos de precio de AUD 10-20/MWh.

¿Cuál es la perspectiva para la capacidad de carbón en Australia después de 2029?

Las principales plantas Eraring, Yallourn y Collie están programadas para retirarse, reduciendo la capacidad de carbón en 1-2 GW cada año.

¿Con qué rapidez se está expandiendo la capacidad solar a escala de servicios públicos en el mercado de energía en Australia?

Las adiciones solares promedian 3-4 GW cada año hasta 2031, impulsadas por contratos de compra de energía corporativos e incentivos del LRET.

Última actualización de la página el: