Tamaño y cuota del mercado de floricultura de Australia

Análisis del mercado de floricultura de Australia por ���ϲ�����

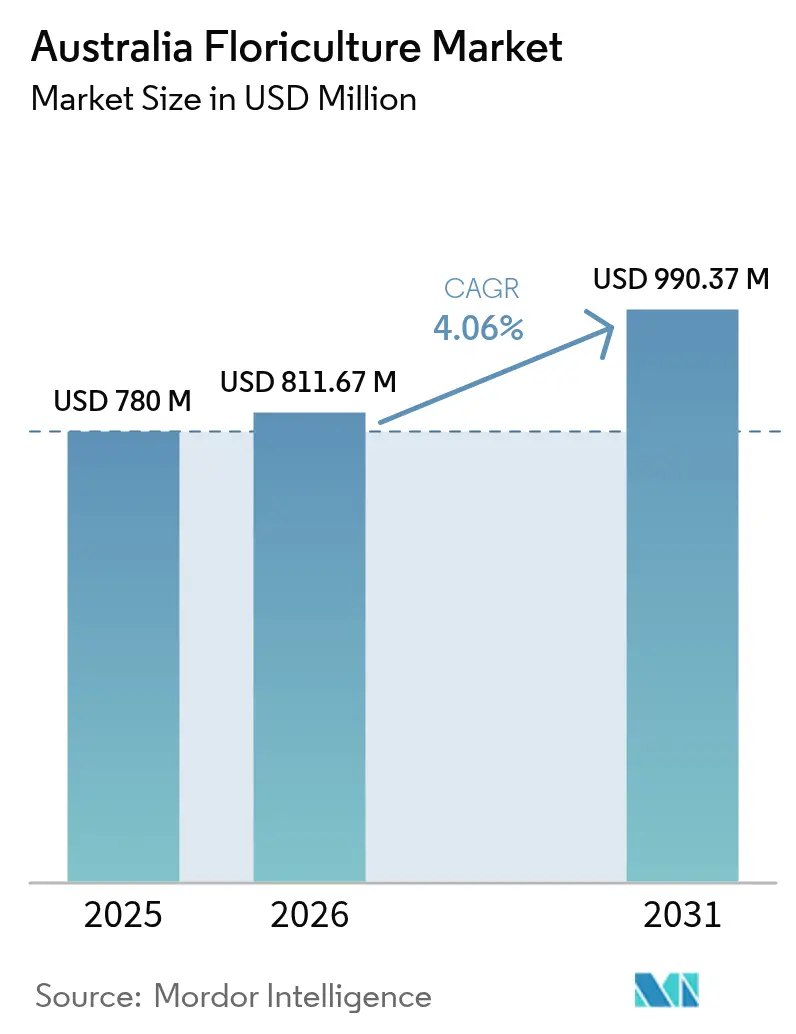

Se espera que el tamaño del mercado de floricultura de Australia crezca de 780 millones de USD en 2025 a 811,67 millones de USD en 2026, y se prevé que alcance los 990,37 millones de USD en 2031 a una CAGR del 4,06% durante el período 2026-2031. El crecimiento refleja una demanda de los consumidores resiliente, una adopción más amplia del cultivo protegido y la expansión de los canales de exportación de flores nativas. La consolidación entre los floristas minoristas está otorgando a los grandes cultivadores volúmenes de pedidos predecibles, al tiempo que permite a los supermercados ampliar sus programas florales de marca propia. El cultivo protegido sustenta actualmente aproximadamente 1.500 millones de USD de producción hortícola anual, lo que permite a los cultivadores ampliar las ventanas de producción y mejorar la calidad de los tallos. La reproducción de especies nativas, impulsada por las subvenciones de AgriFutures Australia, posiciona a los productores australianos para obtener primas de exportación a medida que los compradores globales buscan flores distintivas de bajo consumo de agua que apoyen los objetivos de sostenibilidad. Las plataformas de comercio electrónico están captando a consumidores urbanos que prefieren la entrega el mismo día y los precios transparentes, ampliando así la demanda interna total y compensando los obstáculos a la exportación relacionados con el transporte.

Conclusiones clave del informe

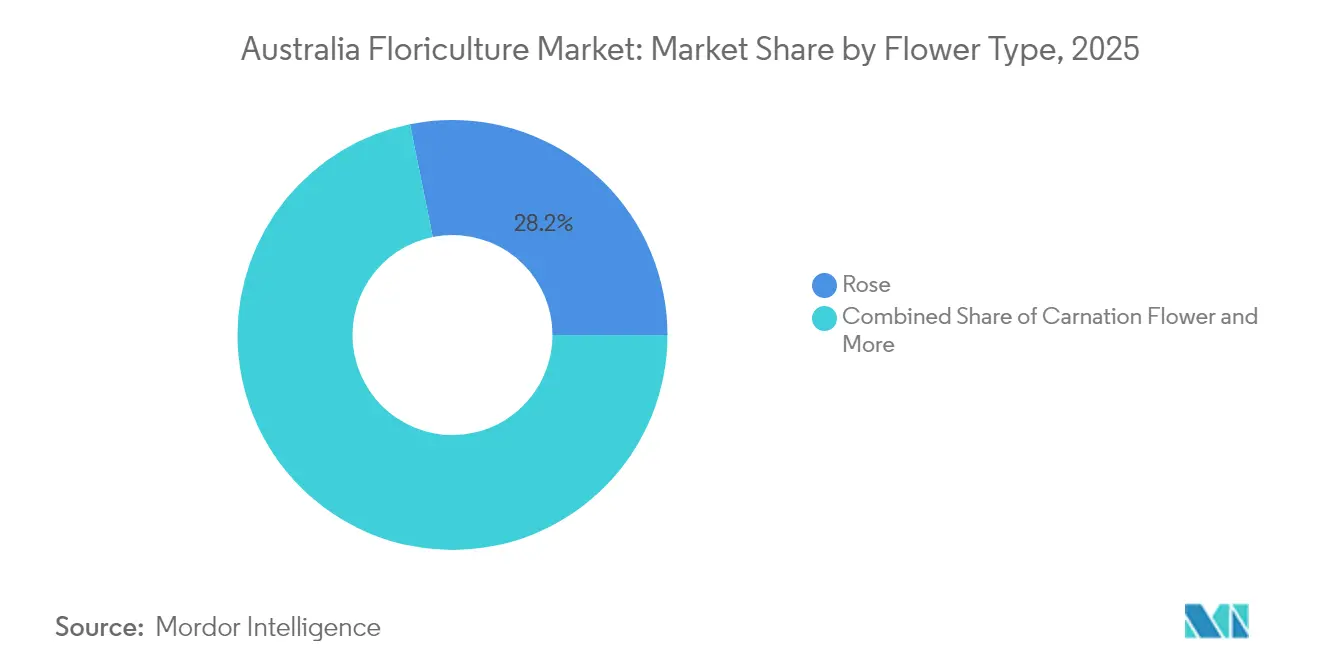

- Por tipo de flor, las rosas lideraron con el 28,17% de la cuota del mercado de floricultura de Australia en 2025, mientras que se prevé que las orquídeas registren la CAGR más rápida del 6,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de floricultura de Australia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La creciente consolidación de los floristas minoristas impulsa la demanda mayorista | +0.8% | A nivel nacional, con mayor intensidad en Sídney, Melbourne y Brisbane | Mediano plazo (2-4 años) |

| Creciente popularidad de las flores de corte nativas australianas en los mercados de exportación | +0.6% | Centros de exportación de Victoria y Nueva Gales del Sur | Largo plazo (≥ 4 años) |

| Crecimiento en plataformas de comercio electrónico para la entrega de flores como regalo | +0.5% | Principales centros urbanos | Corto plazo (≤ 2 años) |

| Expansión de las tecnologías de cultivo protegido | +0.4% | Cinturón de producción del sureste | Mediano plazo (2-4 años) |

| Subvenciones gubernamentales de investigación y desarrollo para programas de mejora genética en floricultura | +0.3% | Nodos nacionales de investigación | Largo plazo (≥ 4 años) |

| Creciente contratación corporativa de sostenibilidad para flores de cultivo local | +0.2% | Conglomerados corporativos en las capitales | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La creciente consolidación de los floristas minoristas impulsa la demanda mayorista

Las cadenas florales integradas y los supermercados de Australia están centralizando la contratación, lo que permite a los cultivadores a gran escala asegurar contratos de suministro plurianuales que estabilizan los flujos de caja. Los floristas independientes se alinean con mayoristas nacionales para acceder a precios por volumen, lo que impulsa a los cultivadores a estandarizar las categorías e invertir en refrigeración poscosecha. La consolidación es más visible en las áreas metropolitanas, donde los altos alquileres obligan a los floristas familiares a evolucionar hacia un modelo superior o a cerrar. El líder de los supermercados Bunnings estimó una cuota minorista del 25% para plantas y flores en 2024, lo que indica mayor margen para la concentración de canales. Los ciclos de reposición semanal de las grandes cadenas motivan el ensamblaje mecanizado de ramos en la explotación, reduciendo los costes logísticos.

Creciente popularidad de las flores de corte nativas australianas en los mercados de exportación

La reproducción de Leptospermum, Acacia, Waxflower y Boronia financiada por AgriFutures ha mejorado la vida en el jarrón y la uniformidad de los tallos, ayudando a los envíos a lograr un posicionamiento premium ante los compradores de Estados Unidos y Japón. Australia exportó 408.890 USD en flores de corte nativas a Estados Unidos en 2024, un 11% más interanual. Las especies nativas exhiben hasta un 40% menos de demanda hídrica que las rosas tradicionales, alineándose con la contratación de responsabilidad social corporativa global. Las empresas de los Primeros Pueblos se benefician de los contratos de la Política de Contratación Indígena del gobierno valorados en 9.500 millones de USD desde 2015, canalizando nuevo capital hacia la producción de flores nativas.

Crecimiento en plataformas de comercio electrónico para la entrega de flores como regalo

La adopción en línea inducida por la pandemia consolidó el pedido digital como un comportamiento de compra permanente. Los consumidores más jóvenes valoran el seguimiento de entregas en tiempo real y las suscripciones personalizadas, lo que impulsa una mayor frecuencia de compra. Los packs florales de valor añadido de Lynch Group para el servicio de recogida en supermercados ilustran cómo los modelos omnicanal capturan la demanda impulsiva fuera del horario convencional de los floristas. Los importes de las cestas crecen durante los eventos de regalo de temporada, como el Día de San Valentín y el Día de la Madre, porque las plataformas ofrecen como productos adicionales jarrones y chocolates. El comercio electrónico doméstico mitiga la exposición a las volátiles tarifas de flete de exportación.

Expansión de las tecnologías de cultivo protegido

Los invernaderos y los túneles altos protegen los cultivos de los fenómenos meteorológicos extremos y reducen el uso de pesticidas al posibilitar el control biológico. El cultivo protegido es el subsector de producción de alimentos de más rápido crecimiento en Australia, con aproximadamente 1.500 millones de USD anuales. Los cultivadores que utilizan sensores de agricultura inteligente reportan hasta un 50% de ahorro de agua en comparación con los campos abiertos. Los sitios de demostración respaldados por el gobierno en las cuencas hidrográficas de la Gran Barrera de Coral muestran que los sistemas de control climático aumentan el rendimiento de tallos de grado premium en un 25%. El coste de capital sigue siendo la principal barrera para la adopción, pero los programas de subvenciones del programa de Investigación y Desarrollo Rural con Fines Lucrativos subvencionan los ensayos tecnológicos.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de mano de obra durante los períodos pico de cosecha | -0.9% | Agrupaciones de producción rural a nivel nacional | Corto plazo (≤ 2 años) |

| Creciente incidencia de trips y botrytis bajo el clima de calentamiento global | -0.6% | Regiones costeras húmedas | Mediano plazo (2-4 años) |

| Las tarifas volátiles de flete erosionan la competitividad exportadora | -0.4% | Explotaciones orientadas a la exportación | Corto plazo (≤ 2 años) |

| Límites de asignación de agua en la Cuenca Murray-Darling | -0.3% | Distritos de riego de la cuenca | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Escasez de mano de obra durante los períodos pico de cosecha

La proporción de explotaciones que reportaban dificultades para encontrar trabajadores mejoró del 57% en 2022 al 34% en 2023; sin embargo, las semanas de cosecha de mayor actividad siguen generando disputas salariales en la región de Riverina, donde los salarios diarios ascendieron a entre 200 y 300 USD. La mano de obra contratada representa actualmente el 64% de la plantilla hortícola de temporada, lo que añade honorarios de agencia al coste de los bienes. Las opciones de mecanización siguen siendo limitadas en la recolección de delicadas flores de corte, lo que perpetúa la dependencia de la mano de obra transitoria.

Límites de asignación de agua en la Cuenca Murray-Darling

El Plan de la Cuenca recuperó 2.100 gigalitros para caudales ambientales, restringiendo la disponibilidad de riego y elevando los precios del agua en 45 USD por megalitro en los escenarios de recompra modelados.[1]Fuente: Oficina Australiana de Economía y Ciencias Agrícolas y de Recursos, "Impactos de la recuperación adicional de agua", agriculture.gov.au La floricultura compite con las almendras, que requieren 12,5 megalitros por hectárea al año, lo que intensifica la puja en el mercado por el escaso recurso hídrico. Los cultivadores se orientan hacia especies nativas resistentes a la sequía y el microrriego para proteger los márgenes.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de flor: liderazgo del mercado y nichos emergentes

Las rosas mantuvieron el 28,17% de la cuota del mercado de floricultura de Australia en 2025, debido a las arraigadas tradiciones de regalo y a un suministro fiable durante todo el año gracias al cultivo protegido. Las orquídeas, con una cuota del 9,95%, se proyectan para capturar la mayor CAGR del 6,86%, contribuyendo de manera notable al crecimiento del tamaño del mercado de floricultura de Australia, impulsado por una mayor vida en el jarrón y la creciente preferencia de los consumidores por estéticas exóticas. Los crisantemos y los lirios representan conjuntamente una cuota del 30,74%, beneficiándose de los eventos de temporada y de la amplia gama de colores que se adaptan a la comercialización en supermercados. Los claveles anclan los ramos orientados al valor, pero su cuota disminuye a medida que los compradores optan por flores nativas premium.

La economía de producción difiere: las rosas y las orquídeas son más rentables en invernaderos de alta tecnología que estabilizan las temperaturas y automatizan la alimentación. Las flores de corte nativas como el Waxflower ganan terreno en bloques de campo abierto con bajos insumos hídricos, reforzando el mensaje de sostenibilidad. La presión de las importaciones afecta con más intensidad a los claveles, porque su larga vida poscosecha hace viable el transporte marítimo para los proveedores extranjeros, mientras que las restricciones cuarentenarias y la menor vida útil en estante protegen las categorías de rosas y nativas. Los cultivadores integran líneas de ensamblaje de ramos para añadir valor. Lynch Group lidera con explotaciones verticalmente integradas y embalaje minorista que apoyan los programas de los supermercados.

Nota: Las cuotas de cada segmento individual están disponibles previa compra del informe

Análisis geográfico

Victoria y Nueva Gales del Sur contribuyen con más del 60,25% de la producción nacional, aprovechando la proximidad a los mercados mayoristas de Melbourne y Sídney y la red de riego de la Cuenca Murray-Darling. Los límites hídricos elevan el riesgo operativo, pero incentivan mejoras de eficiencia que preservan la expansión del tamaño del mercado de floricultura de Australia. Las zonas tropicales de Queensland sustentan especies nativas de especialidad como el Leptospermum, que requieren noches cálidas, asegurando primas de exportación durante los meses de invierno. La cosecha de flores silvestres de Australia Occidental aporta volúmenes de exportación de nicho a Europa, respaldados por la biodiversidad estatal.

Los conglomerados de cultivo protegido se expanden con mayor rapidez en las regiones del sureste, donde los episodios meteorológicos extremos y el riesgo de heladas justifican la inversión en invernaderos. Tasmania mantiene una ventaja de clima frío para los cultivos de bulbos, incluidos los lirios, ampliando las ventanas de suministro nacionales. La producción del Territorio del Norte se contrae a medida que los cultivadores veteranos se jubilan sin sucesores, lo que subraya los desafíos laborales y los costes logísticos que reducen los márgenes. El acceso al transporte de carga influye en la cuota de exportación regional: la capacidad de carga de Sídney favorece a los cultivadores de Nueva Gales del Sur, mientras que los productores de Australia Occidental se enfrentan a un tránsito doméstico de este a oeste más costoso antes de exportar.

El cambio climático impulsa estrategias específicas por región: los cultivadores costeros combaten las enfermedades provocadas por la humedad y, por ello, adoptan invernaderos ventilados; las explotaciones del interior conservan el agua mediante riego por goteo subterráneo y se centran en especies nativas resistentes a la sequía. Las microexplotaciones de flores surgen en torno a Canberra y Adelaida para abastecer a los mercados de productores locales, alineándose con el interés de los consumidores por la procedencia y la reducción de la huella de carbono.

Desarrollos recientes de la industria

- Diciembre de 2024: El gobierno australiano reforzó los protocolos de importación, prohibiendo Adiantum, Dryopteris, Rosa y Viburnum procedentes de Argentina y Japón para evitar Phytophthora ramorum, redirigiendo la demanda hacia los cultivadores locales.

- Mayo de 2023: Un agricultor de flores de Victoria creó

Grown Not Flown

, un mercado digital que conecta directamente a los consumidores con las explotaciones florales locales. La plataforma apoya el movimiento de las flores lentas al facilitar relaciones directas entre los compradores de flores y los productores locales, promoviendo al mismo tiempo flores sostenibles y de cultivo local.

Alcance del informe del mercado de floricultura de Australia

La floricultura es un tipo de práctica hortícola que se centra en el cultivo de plantas con flores y plantas ornamentales para jardines y uso comercial. El mercado de floricultura australiano está segmentado por tipo de flor en rosas, tulipanes, crisantemos, gerberas, fresias, lirios, orquídeas, plantas de vivero y otros tipos de flores. El informe ofrece el tamaño del mercado y las previsiones en términos de valor (USD) para los segmentos mencionados.

| Rosa |

| Crisantemo |

| Lirio |

| Clavel |

| ��������� |

| Por tipo de flor | Rosa |

| Crisantemo | |

| Lirio | |

| Clavel | |

| ��������� |

Preguntas clave respondidas en el informe

¿Cuál es el valor del mercado de floricultura de Australia en 2026?

El mercado está valorado en 811,67 millones de USD en 2026.

¿A qué ritmo se proyecta el crecimiento del mercado hasta 2031?

Se prevé que se expanda a una CAGR del 4,06% hasta 2031.

¿Qué segmento de flores de corte crece más rápido?

Se proyecta que las orquídeas registren una CAGR del 6,86% entre 2026 y 2031.

¿Cuál es el principal desafío que restringe el crecimiento de las exportaciones?

Las volátiles tarifas de flete aéreo continúan erosionando los márgenes de exportación de las flores perecederas.

Última actualización de la página el: