Tamaño y Cuota del Mercado de Energía para Centros de Datos de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

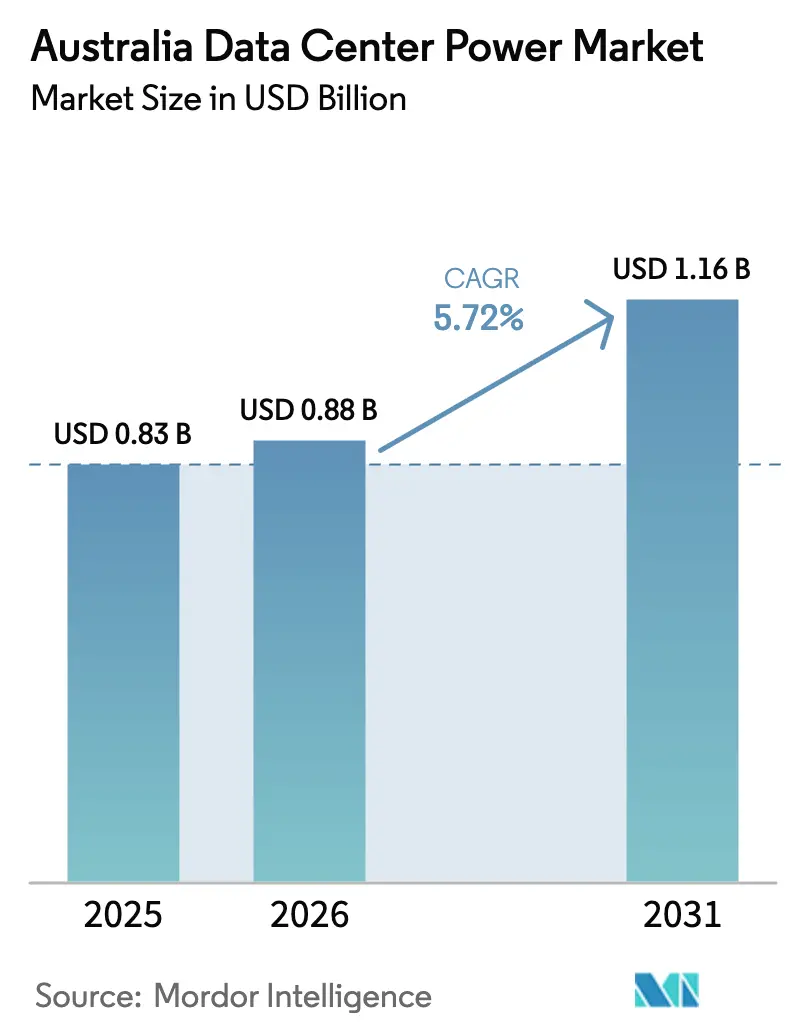

| Tamaño del mercado en el año base (2025) | 0.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía para Centros de Datos de Australia por ���ϲ�����

El tamaño del mercado de energía para centros de datos de Australia fue valorado en USD 0,83 mil millones en 2025 y se estima que crecerá desde USD 0,88 mil millones en 2026 hasta alcanzar USD 1,16 mil millones en 2031, a una CAGR del 5,72% durante el período de pronóstico (2026-2031). El sólido crecimiento proviene de las cargas de trabajo de inteligencia artificial, la rápida adopción de la nube y el posicionamiento de Australia como un centro regional seguro para los flujos de datos de Asia-Pacífico. El plan de Amazon para el período 2025-2029 de invertir USD 13 mil millones en capacidad local destaca el perfil de demanda a largo plazo. Los operadores están rediseñando la infraestructura eléctrica a medida que las cargas por bastidor aumentan de 5-10 kW hacia 80-100 kW, acelerando la adopción de sistemas de alimentación ininterrumpida (UPS) de iones de litio y soluciones de enfriamiento directo al chip. El sólido apoyo de las políticas también es relevante; los nuevos mercados de control de frecuencia de "muy alta velocidad" introducidos por el Operador del Mercado de Energía de Australia (AEMO) permiten a los centros de datos obtener ingresos de las flotas de UPS con interacción con la red. Las ampliaciones de transmisión dentro de las Zonas de Energía Renovable mejoran el acceso a la energía limpia, aunque la volatilidad de los precios mayoristas y la congestión de la red urbana siguen siendo obstáculos.

Conclusiones Clave del Informe

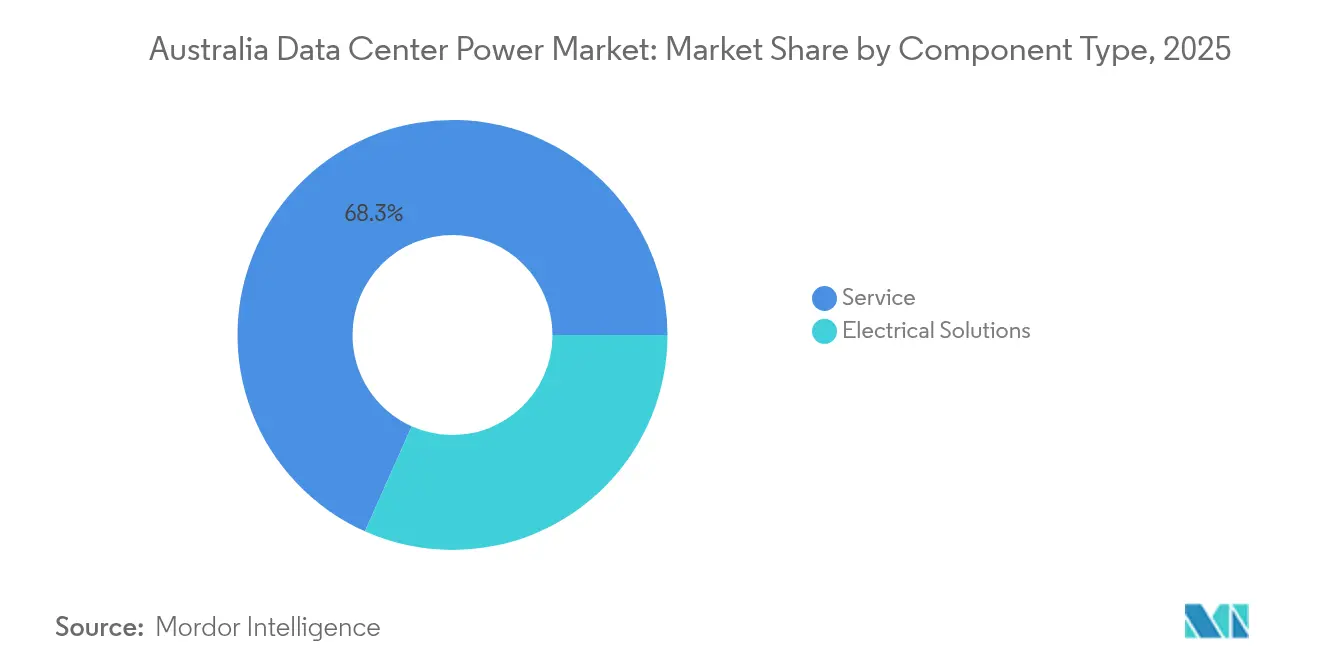

- Por componente, los sistemas UPS lideraron con el 31,68% de la cuota del mercado de energía para centros de datos de Australia en 2025; las unidades de distribución de energía registran la CAGR más rápida del 8,21% hasta 2031.

- Por tipo de centro de datos, los proveedores de colocación mantuvieron una cuota de ingresos del 48,60% en 2025, mientras que los operadores de hiperescala/nube registran la CAGR más alta del 8,76% hasta 2031.

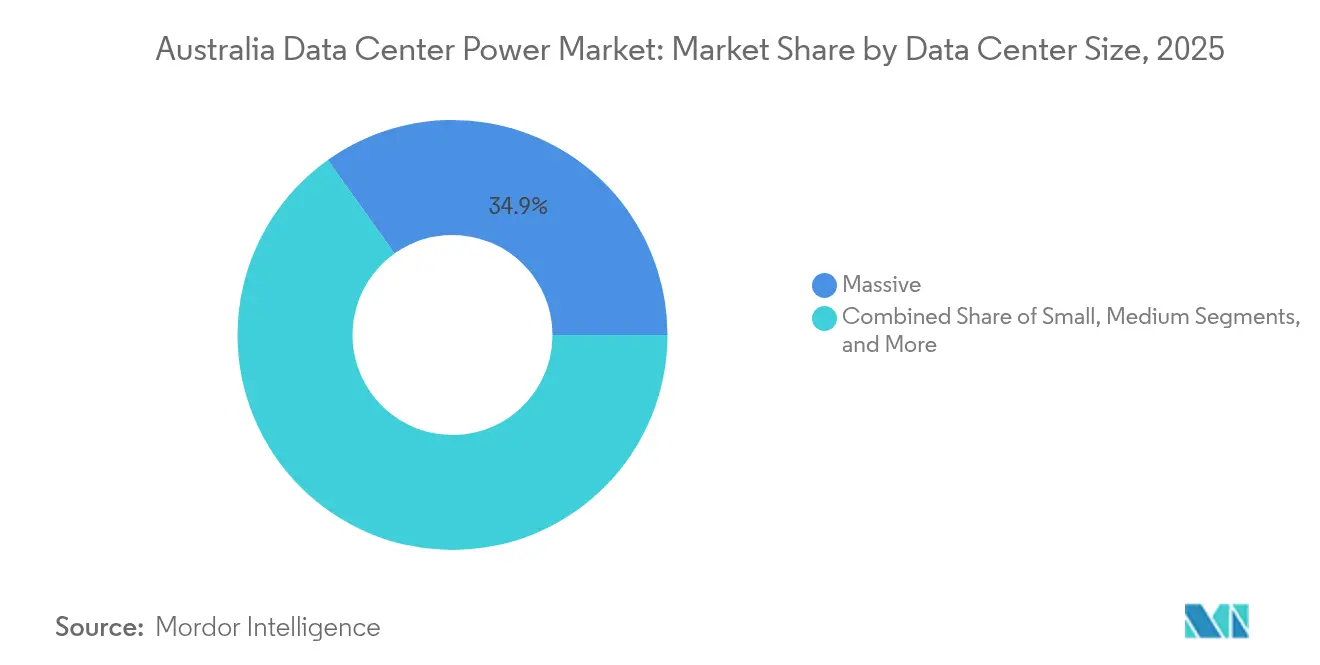

- Por tamaño, las instalaciones masivas representaron el 34,85% del tamaño del mercado de energía para centros de datos de Australia en 2025 y los sitios mega se expanden a una CAGR del 9,85% durante 2026-2031.

- Por nivel de categoría, las instalaciones de Nivel III dominaron con una cuota del 73,90% en 2025; la capacidad de Nivel IV crece más rápidamente a una CAGR del 8,12%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía para Centros de Datos de Australia

Análisis de Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Creciente adopción de mega centros de datos y computación en la nube | +1.8% | Nacional, con concentración en Sídney, Melbourne, Brisbane | Mediano plazo (2-4 años) |

| Aumento de las cargas de trabajo de IA/GPU de alta densidad que elevan las densidades de energía por bastidor | +2.1% | Nacional, con adopción temprana en instalaciones de hiperescala | Corto plazo (≤ 2 años) |

| �ʲ����پ������貹����ó�� de los UPS inteligentes con interacción con la red en los mercados de servicios auxiliares del NEM | +0.7% | Nacional, con mayor adopción en áreas con restricciones de red | Mediano plazo (2-4 años) |

| Aceleración gubernamental en las ampliaciones de transmisión de Zonas de Energía Renovable | +1.2% | Queensland, Nueva Gales del Sur, Victoria | Largo plazo (≥ 4 años) |

| Acuerdos corporativos de compra de energía (PPA) y objetivos de energía limpia 24/7 por parte de los hiperescaladores | +0.9% | Nacional, con enfoque en estados ricos en energía renovable | Mediano plazo (2-4 años) |

| Reducción de los costos de baterías UPS de iones de litio que permiten ciclos de descarga más elevados | +0.6% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Creciente adopción de mega centros de datos y computación en la nube

Los operadores están agrupando cargas de trabajo dentro de campus de más de 100 MW que ofrecen menores costos de energía por bastidor y operaciones simplificadas. NEXTDC comprometió USD 2 mil millones para un centro tecnológico en Victoria diseñado para clústeres de entrenamiento de IA y circuitos de enfriamiento líquido. Equinix está ampliando el número de armarios en sus sitios SY5 y ME2 para dar soporte a clientes que requieren bastidores de más de 30 kW. La consolidación de la carga en menos edificios concentra la demanda en subestaciones específicas, impulsando a las empresas de servicios públicos a ofrecer alimentaciones de alta tensión a medida. Los proveedores responden con módulos de media tensión ensamblados en fábrica que reducen el trabajo en sitio y acortan los plazos de energización. Los mega campus también catalizan la adopción de almacenamiento de energía en baterías en el sitio, ya que los ingresos por control de frecuencia mejoran la viabilidad económica de los proyectos dentro del Mercado Nacional de Electricidad.

Aumento de las cargas de trabajo de IA/GPU de alta densidad que elevan las densidades de energía por bastidor

Los clústeres de inferencia y entrenamiento de IA están desplazando las cargas promedio por bastidor hacia 80-100 kW, lo que obliga a pasar de los circuitos ramificados de baja tensión hacia la arquitectura de barras de distribución y trenes de alimentación de 800 V CC. Delta Electronics presentó soluciones de estante de 33 kW optimizadas para los aceleradores NVIDIA Blackwell junto con trenes de alimentación prefabricados de 1,7 MW en COMPUTEX 2024.[1]Delta Electronics, "Delta Showcases AI-Optimised Data Center Solutions at COMPUTEX 2024," (Delta presenta soluciones de centros de datos optimizados para IA en COMPUTEX 2024) Operadores como NEXTDC se unieron al programa de Centros de Datos DGX-Ready de NVIDIA, garantizando que las distribuciones de planta, los circuitos de enfriamiento y las vías eléctricas se alineen con las directrices de alta densidad. La tendencia acelera la adopción del enfriamiento por líquido directo y del intercambiador de calor de puerta trasera, que a su vez requiere circuitos de bombas redundantes integrados en los tableros de conmutación de los UPS para el cumplimiento del Nivel IV. La mayor densidad eleva los niveles de corriente de falla, por lo que las especificaciones de los equipos de conmutación están migrando hacia diseños de contención de arco eléctrico verificados según la norma IEC 62271.

�ʲ����پ������貹����ó�� de los UPS inteligentes con interacción con la red en los mercados de servicios auxiliares del NEM

Los bloques de UPS de iones de litio ya instalados para la resiliencia de TI ahora pueden proporcionar soporte de frecuencia en menos de 50 milisegundos. El AEMO lanzó los servicios de "elevación muy rápida" y "reducción muy rápida" a finales de 2023, remunerando a los activos capaces de suministrar energía en dos segundos.[2]Australian Energy Market Operator, "Very Fast Frequency Control Ancillary Services Implementation", aemo.com.au Los operadores de centros de datos con inversores bidireccionales obtienen una cobertura de ingresos frente al aumento de las tarifas de red. Siemens estima que las cadenas modulares de UPS de 4 MW cicladas durante 15 minutos diarios conservan el 80% de la capacidad tras 10 años, alineándose con los términos de arrendamiento habituales. La participación también mejora las credenciales de sostenibilidad, ya que las baterías despachables ayudan a integrar la generación eólica y solar gestionando las desviaciones de frecuencia.

Aceleración gubernamental en las ampliaciones de transmisión de Zonas de Energía Renovable

El plan maestro de la SuperRed de Queensland de 2024 traza 1.500 km de nuevas líneas de 500 kV que conectan la energía eólica terrestre, solar e hidroeléctrica por bombeo con los centros de demanda costeros. Nueva Gales del Sur emitió Acuerdos de Servicio de Energía a Largo Plazo para 1 GW de almacenamiento de larga duración, reduciendo los obstáculos de financiación para las plantas que respaldan la fiabilidad de los centros de datos.[3]AEMO Services, "NSW Long-Duration Storage Tender Results Announced", aemoservices.com.au Aunque los plazos de transmisión se extienden más allá de 2029, los promotores ya han asegurado terrenos cerca de los centros de Zonas de Energía Renovable para aprovechar un suministro 100% renovable y evitar los alimentadores congestionados del centro de negocios. GE Vernova integrará almacenamiento de energía en baterías en el proyecto Supernodo de Queensland, ilustrando cómo los fabricantes de equipos originales (OEM) apilan capacidades de formación de red sobre el almacenamiento masivo para estabilizar la tensión durante los períodos de baja inercia. Los sobrecostos en los interconectores emblemáticos siguen siendo una preocupación, aunque los operadores consideran la proximidad a los ejes de Zonas de Energía Renovable como una cobertura frente al riesgo de fijación de precios del carbono.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Elevado costo de instalación y mantenimiento | -1.4% | Nacional, con mayor impacto en áreas urbanas | Mediano plazo (2-4 años) |

| Capacidad limitada de la red de distribución urbana en los distritos centrales de negocios de Sídney y Melbourne | -0.8% | Áreas metropolitanas de Sídney y Melbourne | Corto plazo (≤ 2 años) |

| Escasez de diésel doméstico y requisitos de redundancia de Nivel IV | -0.5% | Nacional, con impacto agudo en instalaciones de Nivel IV | Corto plazo (≤ 2 años) |

| Aumento de los precios mayoristas de electricidad y cargos de red a pesar del desarrollo de energías renovables | -0.7% | Nacional, con variaciones regionales | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Elevado costo de instalación y mantenimiento

Los paquetes de UPS de iones de litio con un precio instalado de USD 280-580 por kWh incrementan la línea de gastos de capital para nuevas construcciones. Los módulos de media tensión introducidos por Siemens tienen como objetivo reducir la mano de obra en campo en un 60% y mitigar la persistente escasez de electricistas. La inflación de componentes es pronunciada: el cobre alcanzó un máximo de una década en 2025, elevando los costos de los ductos de bus; la escasez de semiconductores prolonga los plazos de entrega de los apiladores de inversores IGBT. El Regulador de Energía de Australia informó un aumento real del 19,7% en el gasto de capital en redes eléctricas para 2024, lo que señala una presión de precios más amplia sobre los equipos de conmutación y el cableado. Por ello, los operadores renegocian los acuerdos de compra de energía para fijar los costos de electricidad a largo plazo que compensen el mayor gasto inicial.

Capacidad limitada de la red de distribución urbana en los distritos centrales de negocios de Sídney y Melbourne

Las subestaciones del distrito central de negocios enfrentan crecientes restricciones de nivel de falla, lo que limita las nuevas conexiones de carga. Las empresas de servicios públicos proponen cargos por demanda que reflejan costosas renovaciones de la red, impulsando a los promotores hacia zonas industriales periféricas metropolitanas con acceso a 330 kV. Transgrid prevé que se necesitan 4,8 GW de almacenamiento con formación de red en Nueva Gales del Sur para mantener la resistencia del sistema por encima de los niveles mínimos de falla cuando se retiren las unidades de carbón. Los operadores responden con microrredes de energía solar más baterías en el sitio que recortan la demanda pico y reducen los plazos de solicitud de conexión. Las elevadas tarifas de red -casi el 45% de una factura típica- acentúan el argumento financiero a favor de la generación detrás del medidor integrada con cadenas de UPS que ya ofrecen capacidad de arranque en negro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sistemas UPS Lideran en Medio de la Revolución de Densidad

Los sistemas UPS captaron el 31,68% de la cuota del mercado de energía para centros de datos de Australia en 2025, dado que el tiempo de funcionamiento ininterrumpido es indispensable para las cargas de trabajo de misión crítica. Las químicas de iones de litio ofrecen mayor tolerancia a la temperatura y una huella entre un 50-80% más pequeña que las de plomo-ácido regulada por válvula, liberando espacio útil para bastidores de TI generadores de ingresos. Los proveedores proyectan que estas baterías poseerán el 40% de la flota mundial de UPS para centros de datos para 2025. Los equipos de conmutación y los paneles de alimentación remota siguen el crecimiento de la densidad migrando de anillos internos de 415 V a 22 kV que minimizan los tendidos de cobre. Los generadores siguen siendo esenciales, como lo demuestra Caterpillar al producir su motor C175 número 10.000 para uso en centros de datos en 2025.

Las unidades de distribución de energía son el componente de crecimiento más rápido con una CAGR del 8,21%, ya que las cargas de IA necesitan medición granular por salida y monitorización de circuitos ramificados. Su firmware inteligente alimenta los datos de consumo de energía en las auditorías de certificación ISO 50001, alineándose con los cuadros de mando de sostenibilidad de los hiperescaladores. Los sistemas de almacenamiento de energía responden a la demanda de control de frecuencia, con costos instalados que caen cerca de USD 280 por kWh, lo que hace rentables las implementaciones con interacción con la red en cinco años de acumulación de ingresos. Los interruptores y los equipos de transferencia adoptan tecnología de estado sólido que elimina el desgaste mecánico y reduce el tiempo de transferencia por debajo de 4 milisegundos, cumpliendo con las expectativas del Nivel IV.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Centro de Datos: La Fortaleza de la Colocación se Encuentra con la Expansión de la Hiperescala

Los proveedores de colocación representaron el 48,60% de los ingresos de 2025, lo que refleja a las empresas que externalizan la gestión de instalaciones manteniendo el control sobre su equipamiento. NEXTDC ofrece Acuerdos de Nivel de Servicio (SLA) de disponibilidad del 100%, respaldados por inversiones sustanciales en infraestructura de energía para centros de datos de Australia, incluyendo alimentaciones de energía de doble activo y sistemas de enfriamiento con mantenimiento concurrente. Los hiperescaladores crecen a una CAGR del 8,76% a medida que el consumo en la nube se acelera; el desembolso de USD 13 mil millones de Amazon financia múltiples zonas de disponibilidad y tres granjas solares que suministran 170 MW de capacidad renovable. Las instalaciones perimetrales y empresariales siguen siendo relevantes para aplicaciones sensibles a la latencia vinculadas a la seguridad nacional o la colocación en mercados bursátiles.

Los límites competitivos se difuminan a medida que las empresas de colocación reforman salas para bastidores de 40 kW para atraer inquilinos de IA, mientras que los hiperescaladores arriendan edificios enteros dentro de campus multiusuario para acelerar las fechas de puesta en marcha. La venta de AirTrunk por AUD 24 mil millones a Blackstone ilustra el capital global rotando hacia plataformas escalables de Asia-Pacífico capaces de desplegar 150 MW por sitio. La industria de energía para centros de datos de Australia recompensa cada vez más a los operadores que garantizan el aprovisionamiento de energía verde mediante acuerdos de compra de energía con etiquetado y demuestran alineación de hoja de ruta con las divulgaciones de emisiones de Alcance 3.

Por Tamaño de Centro de Datos: Las Instalaciones Masivas Dominan Mientras Emerge la Escala Mega

Las instalaciones masivas representaron el 34,85% del gasto de 2025, ya que el tramo de 20-40 MW equilibra el riesgo de utilización y la velocidad de aprobación de conexiones. El S2 Sídney de NEXTDC opera con 30 MW de capacidad de TI en una topología de Nivel IV, ofreciendo a los clientes de servicios financieros un alojamiento tolerante a fallos dentro de los presupuestos de latencia del distrito central de negocios. Las instalaciones mega de más de 80 MW registran una CAGR del 9,85% hasta 2031, ya que las granjas de entrenamiento de modelos de IA requieren parcelas de tierra contiguas y alimentadores de alta tensión.

Estas construcciones mega redefinen el mercado de energía para centros de datos de Australia. Los operadores prefieren sitios de nueva construcción en Zonas de Energía Renovable donde las líneas de 500 kV se cruzan con terrenos con precios inferiores a AUD 200 por m². Las salas de energía en contenedores prefabricados de 6 metros aceleran el calendario permitiendo obras civiles paralelas. El tamaño del mercado de energía para centros de datos de Australia para los sitios mega se proyecta que supere los USD 432,7 millones en 2031, impulsado por la intensidad de capital de un solo campus que a menudo supera los USD 6 millones por MW instalado. Las instalaciones grandes de la clase de 5-20 MW persisten para la redundancia regional y el cumplimiento del sector público, pero las huellas pequeñas y medianas declinan a medida que las cargas de trabajo se consolidan.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Nivel de Categoría: El Estándar del Nivel III se Encuentra con la Innovación del Nivel IV

Las instalaciones de Nivel III mantuvieron una cuota del 73,90% en 2025, proporcionando mantenibilidad concurrente a un gasto de capital aceptable. Las dobles alimentaciones de servicios públicos, los bloques de UPS N+1 y los enfriadores refrigerados por agua ofrecen disponibilidad predecible sin las rutas de distribución duplicadas exigidas por el Nivel IV. El sitio Adelaide A1 de NEXTDC se convirtió en la primera certificación de Nivel IV del estado en 2024, uniéndose al S2 Sídney en la oferta de topología tolerante a fallos donde todos los componentes son de doble activo. Los clientes que ejecutan inferencia de IA para simulaciones de vehículos autónomos o trading de alta frecuencia no toleran interrupciones, lo que valida una CAGR del 8,12% para las construcciones de Nivel IV hasta 2031.

Las ventajas de cuota del mercado de energía para centros de datos de Australia se acumulan para los operadores que combinan la resiliencia del Nivel IV con la sostenibilidad. Caterpillar y Microsoft demostraron un apilamiento de generadores de celdas de combustible de hidrógeno que ofrece un tiempo de actividad del 99,999% durante una simulación de corte de red de tres días en 2024, mostrando un camino realista hacia el reemplazo del diésel. Las instalaciones de Nivel I y II se reducen a medida que la adopción del software como servicio (SaaS) permite a las pequeñas empresas desmantelar las salas en las instalaciones, reforzando una estructura de dos niveles dominada por campus con mantenibilidad concurrente y tolerantes a fallos.

Análisis Geográfico

Sídney sigue siendo el principal centro de interconexión, anclado por cables submarinos como Southern Cross NEXT y Topaz de Google, y por las instalaciones emblemáticas de alta densidad de red de NEXTDC. Sin embargo, las continuas restricciones en los alimentadores urbanos están empujando la nueva capacidad hacia los distritos de Sídney Occidental con acceso a 330 kV. El monitor de mercado del primer trimestre de 2025 del Regulador de Energía de Australia muestra que la frecuencia de picos de precios es mayor en Nueva Gales del Sur, lo que lleva a los operadores a cubrir su exposición mediante acuerdos de compra de energía renovable y baterías detrás del medidor.

Melbourne es el segundo clúster más grande y se beneficia de los incentivos estatales para la colocación en Zonas de Energía Renovable. NEXTDC está construyendo un campus de 80 MW en el cinturón industrial exterior de Melbourne que aprovecha las dobles alimentaciones de 220 kV, mientras que Equinix amplía ME2 con enfriamiento avanzado preparado para inmersión para alojar clústeres de IA de alta densidad. La hoja de ruta de energía eólica marina de Victoria, con un objetivo de 2 GW para 2032, ofrece una cobertura de energía limpia a largo plazo que atrae a los hiperescaladores que buscan la correspondencia 24/7.

Brisbane, Perth y Adelaida evolucionan hacia nodos de redundancia regional a medida que caen los costos de transporte de datos en red. El programa SuperRed de Queensland promete una cuota renovable del 80% para 2035, y el proyecto de hidroeléctrica por bombeo Borumba de 2 GW del estado proporciona inercia sincrónica valiosa para los operadores de UPS de centros de datos. El Sistema de Interconexión del Suroeste de Australia Occidental, con ampliaciones de capacidad vinculadas a proyectos de exportación de hidrógeno verde, atrae el interés de los operadores de nube periférica que necesitan latencias inferiores a 20 milisegundos para las operaciones mineras. Adelaida aprovecha la certificación de Nivel IV para atraer inquilinos del sector de defensa y espacial que requieren alojamiento de datos soberanos, capitalizando los menores precios de la tierra y la creciente penetración de la energía solar en tejados.

Panorama Competitivo

La competencia en el mercado de energía para centros de datos de Australia combina capital global con experiencia técnica local. NEXTDC domina el nicho de fiabilidad premium a través de la única red de Nivel IV en el Hemisferio Sur, aprovechando los equipos eléctricos internos para entregar bloques de energía con mantenibilidad concurrente en plazos de 12 meses nextdc.com. Equinix se diferencia mediante densos ecosistemas de operadores y acuerdos de compra de energía renovable, habiendo firmado recientemente un acuerdo de energía eólica de 151 MW que permite a los clientes reclamar suministro libre de carbono hora a hora.

La plataforma respaldada por Blackstone de AirTrunk se expande rápidamente por Asia-Pacífico, aportando poder de compra que comprime los precios de los equipos de conmutación y transformadores, al tiempo que estandariza en barras de distribución de 400 V para agilizar el mantenimiento de la flota. Se espera que la tendencia de asociaciones con fabricantes de equipos originales (OEM) se intensifique; por ejemplo, Siemens inauguró un Centro de Competencia de Centros de Datos para Asia-Pacífico en 2024 para localizar el ensamblaje de módulos de media tensión, reduciendo los plazos de importación en un 30%. Caterpillar y Microsoft codesarrollaron una fuente de alimentación de respaldo de celdas de combustible de hidrógeno que se integra con la telemetría en la nube para precalentar los apilados antes de tormentas previstas, ofreciendo una opción de Nivel IV sin diésel.

Los nuevos participantes disruptivos incluyen integradores de almacenamiento de energía en baterías que agrupan algoritmos de trading con flotas de UPS y empresas emergentes de enfriamiento por inmersión que reducen el PUE de las instalaciones por debajo de 1,15 a 40 kW por bastidor. La consolidación de cuota de mercado está ganando ritmo a medida que los fondos de pensiones buscan rendimientos vinculados a la inflación; Macquarie Asset Management canalizó USD 17 mil millones hacia Applied Digital y Aligned en 2025, señalando el apetito por plataformas que puedan reutilizar capital en varios continentes. El imperativo estratégico es claro: los operadores combinan economías de escala, tecnología con interacción con la red y aprovisionamiento renovable para ganar las cargas de trabajo de IA que migran desde las salas empresariales heredadas.

Líderes de la Industria de Energía para Centros de Datos de Australia

ABB Ltd.

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Caterpillar Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: NEXTDC planificó la construcción de un centro de datos de 80 MW en Melbourne para apoyar la computación de alta densidad.

- Enero de 2025: Macquarie Asset Management comprometió más de USD 17 mil millones para la expansión de Applied Digital y Aligned Data Centers.

- Marzo de 2025: AEMO Services adjudicó 1 GW/13 GWh de contratos de almacenamiento de larga duración en el marco de la Hoja de Ruta de Nueva Gales del Sur.

- Junio de 2025: Amazon confirmó una inversión de USD 13 mil millones para el período 2025-2029 destinada a la capacidad de IA y nube en Australia.

- Junio de 2025: NEXTDC presentó un centro tecnológico de USD 2 mil millones en Victoria diseñado para el entrenamiento de IA a escala mega.

- Octubre de 2024: NEXTDC adquirió el sitio S7 Sídney, añadiendo 550 MW de capacidad potencial.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de la energía para centros de datos de Australia como todos los ingresos obtenidos de nuevas infraestructuras eléctricas, sistemas SAI, generadores, unidades de distribución de energía, conmutadores, conductos y servicios relacionados que mantienen los servidores en funcionamiento en instalaciones construidas a tal efecto en todo el país. Este ámbito abarca los centros de colocación, hiperescala, empresa y periféricos, cada uno de ellos clasificado por nivel de tamaño y nivel de redundancia.

Exclusión del ámbito de aplicación: Los equipos de refrigeración y los costes inmobiliarios de las instalaciones quedan fuera de esta valoración.

������Գٲ�����ó��

- Por Componente

- Soluciones Eléctricas

- Sistemas UPS

- Generadores

- Generadores Diésel

- Generadores de Gas

- Generadores de Celdas de Combustible de Hidrógeno

- Unidades de Distribución de Energía

- Equipos de Conmutación

- Interruptores de Transferencia

- Paneles de Alimentación Remota

- Sistemas de Almacenamiento de Energía

- Servicio

- Instalación y Puesta en Marcha

- Mantenimiento y Soporte

- Formación y Consultoría

- Soluciones Eléctricas

- Por Tipo de Centro de Datos

- Proveedores de Servicios de Nube/Hiperescala

- Proveedores de Colocación

- Centro de Datos Empresarial y Periférico

- Por Tamaño de Centro de Datos

- Centros de Datos de Tamaño Pequeño

- Centros de Datos de Tamaño Mediano

- Centros de Datos de Tamaño Grande

- Centros de Datos de Tamaño Masivo

- Centros de Datos de Tamaño Mega

- Por Nivel de Categoría

- Nivel I y II

- Nivel III

- Nivel IV

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros eléctricos de los principales operadores de centros de datos, agregadores de servicios de red australianos y socios de canal OEM en Sydney, Melbourne y Perth. En conversaciones guiadas se validaron los recuentos de la base instalada, las cargas típicas de los bastidores y el ritmo realista de adopción de la tecnología de iones de litio, mientras que en breves encuestas con gestores de instalaciones se confirmaron los márgenes medios de servicio y los ciclos de garantía.

Investigación documental

Nuestro trabajo de gabinete comenzó con conjuntos de datos nacionales, previsiones de carga de AEMO, emisiones de certificados de energías renovables de Clean Energy Regulator, aprobaciones de construcción de ABS y códigos de importación de aduanas para HS 8504 y 8502, que anclan los recuentos de envíos y las canalizaciones de proyectos. Grupos comerciales como la Asociación Australiana de Centros de Datos e Infrastructure Partnerships Australia aportan tendencias de densidad de racks y anuncios de inversión, mientras que los trabajos revisados por expertos en Energy & Buildings aclaran los puntos de referencia PUE. Los archivos de las empresas, los comunicados de prensa y los informes de los inversores enriquecen la información sobre las inversiones en los centros. Bibliotecas de pago como D&B Hoovers, Dow Jones Factiva y MarkLines (para la electrificación de flotas a hiperescala) añaden detalles financieros. La lista anterior es ilustrativa; se recurrió a muchas otras fuentes abiertas y de suscripción para realizar comprobaciones cruzadas y contextualizar.

Un segundo barrido recoge los precios: las cotizaciones de los SAI de iones de litio al por mayor de Tenders Info, los ASP de los grupos electrógenos diésel de los datos de envíos de Volza y las tarifas de las PDU inteligentes que aparecen en los catálogos trimestrales de los distribuidores. Estos datos alimentan las curvas de costes aplicadas posteriormente en el modelo.

Dimensionamiento y previsión del mercado

Una construcción descendente escala las proyecciones nacionales de carga de TI y las adiciones de capacidad de energía, que luego se valoran utilizando la mezcla de componentes y las escalas de ASP derivadas de las cotizaciones sobre el terreno. Los roll-ups de proveedores y las comprobaciones por muestreo del precio × volumen de los bastidores confirman cada subtotal. El modelo se basa en variables clave como las adiciones anuales de megavatios, la densidad media de los bastidores, la cuota de Tier III, la erosión de los precios de los SAI, la penetración de los PPA de renovables y la adopción de la tecnología de iones de litio. Una regresión multivariante vincula estos indicadores a los ingresos históricos, tras lo cual el análisis de escenarios ajusta los cambios en la política de estabilidad de la red. Las lagunas en las estimaciones ascendentes (para los emplazamientos periféricos) se cubren con ratios de penetración conservadores acordados durante las convocatorias de expertos.

Ciclo de validación y actualización de datos

Los resultados se contrastan con las estadísticas de importación, los ingresos de los operadores y los ingresos por servicios de red. Los analistas senior revisan las anomalías antes de aprobarlas. El conjunto de datos se actualiza cada doce meses, con ajustes intermedios provocados por inversiones importantes o acontecimientos políticos, lo que garantiza que los clientes reciban la visión más reciente.

Por qué la línea de base de Mordor para centros de datos en Australia es sólida

Las cifras publicadas difieren porque las empresas eligen distintos ámbitos, entradas ASP y cadencias de actualización. Algunas incluyen los gastos generales de refrigeración o instalaciones en la "potencia", otras extrapolan las medias de Asia-Pacífico a Australia y muchas se actualizan con menos frecuencia.

Entre los factores clave de la brecha se incluyen la inclusión de los ingresos por servicios frente a los ingresos por hardware, el tratamiento de las primas Tier IV y si se compensan los ingresos de los PPA renovables. La lista coherente de componentes de Mordor, los precios anuales sobre el terreno y el seguimiento local de la construcción hacen que nuestra base de 2025 de 830 millones de dólares sea la opción más fiable.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 0,83 millardos de USD (2025) | Inteligencia de Mordor | - |

| 630 millones de dólares (2024) | Consultoría global A | Excluye los ingresos por servicios y modela únicamente las soluciones de hardware utilizando medias regionales. |

| 380 millones de dólares (2024) | Investigación Editorial B | Aplica factores de crecimiento conservadores y omite la diferenciación por niveles |

| 1 450 millones USD (2024) | Análisis de la industria C | Añade potencia de refrigeración y opex de instalaciones que Mordor excluye deliberadamente |

En resumen, los compradores obtienen de ���ϲ����� una base de referencia equilibrada y transparente, basada en datos locales, que se actualiza a menudo y se puede seguir con variables claras, lo que permite una planificación estratégica segura.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de energía para centros de datos de Australia?

El tamaño del mercado de energía para centros de datos de Australia es de USD 0,88 mil millones en 2026.

¿A qué velocidad está creciendo el mercado?

Se proyecta que se expanda a una CAGR del 5,72%, alcanzando USD 1,16 mil millones en 2031.

¿Qué segmento de componentes lidera el gasto?

Los sistemas UPS lideran con una cuota del 31,68% en 2025, lo que refleja los requisitos críticos de tiempo de actividad.

¿Por qué están aumentando tan rápidamente las densidades de energía por bastidor?

Las cargas de trabajo de IA y GPU ahora requieren 80-100 kW por bastidor, muy por encima de los 5-10 kW heredados, lo que obliga a rediseñar las arquitecturas de energía y enfriamiento.

¿Cómo están monetizando los centros de datos las flotas de UPS con interacción con la red?

Las baterías de UPS de iones de litio pueden pujar en los mercados de control de frecuencia de "muy alta velocidad" del AEMO, generando nuevos ingresos al tiempo que apoyan la estabilidad de la red.

¿Qué regiones más allá de Sídney están viendo crecimiento?

Melbourne, Brisbane y Perth atraen nuevas construcciones debido a la proximidad a las zonas de energía renovable y la menor congestión de la red, diversificando la carga geográfica.

Última actualización de la página el: