Tamaño y �ʲ����پ������貹����ó�� del Mercado de Cableado Estructurado de ��������-�ʲ���í�ھ�����

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

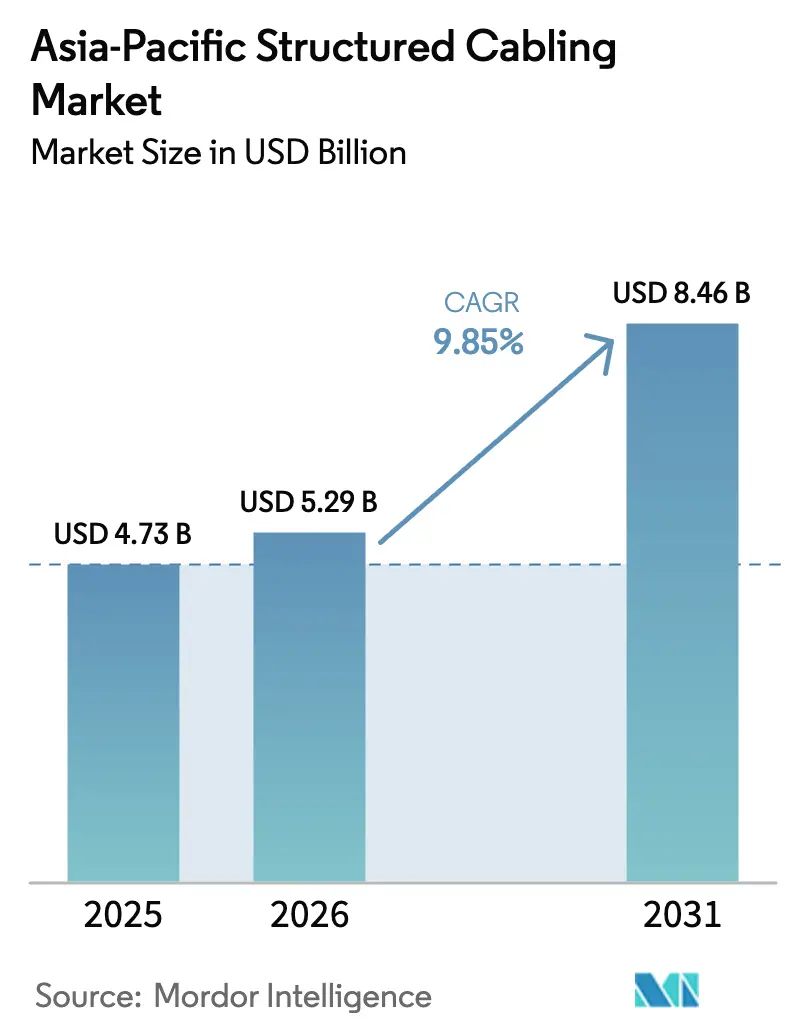

| Tamaño del mercado en el año base (2025) | 4.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.85% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cableado Estructurado de ��������-�ʲ���í�ھ����� por ���ϲ�����

Se espera que el tamaño del Mercado de Cableado Estructurado de ��������-�ʲ���í�ھ����� crezca de USD 4.730 millones en 2025 a USD 5.290 millones en 2026 y se prevé que alcance USD 8.460 millones en 2031 a una CAGR del 9,85% durante 2026-2031. Este crecimiento refleja el auge de la construcción de instalaciones de hiperescala, los clústeres de cómputo de IA soberana y los despliegues masivos de fibra hasta el hogar que, en conjunto, amplifican la demanda de conectividad de cobre de alta densidad y óptica. El hardware sigue impulsando la mayor parte de los ingresos, aunque los servicios se expanden más rápidamente a medida que las empresas modernizan las redes de área local heredadas para admitir conmutadores PoE multigigabit y puntos de acceso Wi-Fi 6E. Las soluciones de fibra óptica dominan las nuevas construcciones porque los troncos de modo único y la óptica de 400G o superior reducen la latencia dentro de los clústeres de IA, mientras que el cobre Cat 6 está ganando terreno en los tendidos horizontales donde el margen de 10GBASE-T es vital. La presión competitiva sigue siendo intensa, ya que los fabricantes globales compiten con especialistas regionales que prometen plazos de entrega más cortos y cumplimiento de contenido local, aunque la volatilidad de las materias primas y el cumplimiento más estricto de normas añaden fricción de costos en toda la cadena de valor.

Conclusiones Clave del Informe

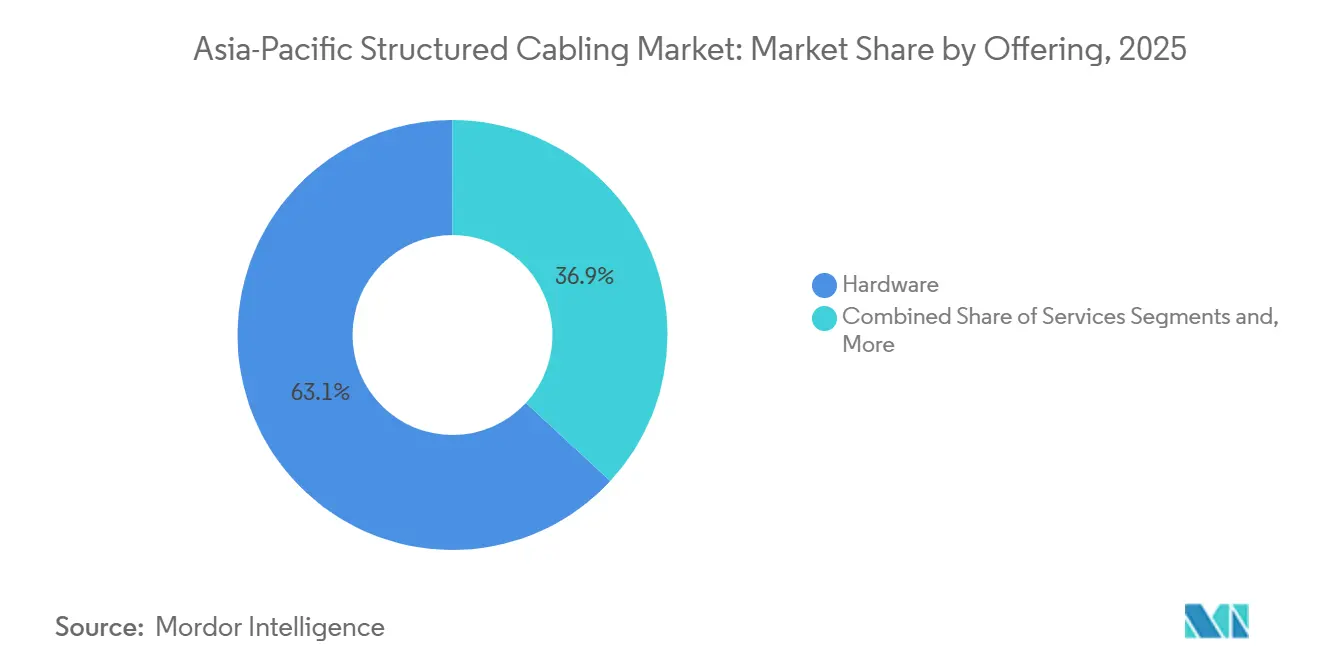

- Por oferta, el hardware lideró con una participación de ingresos del 63,12% en 2025, mientras que los servicios avanzan a una CAGR del 10,22% hasta 2031.

- Por tipo de cable, las soluciones de fibra óptica captaron el 56,41% de los ingresos de 2025 y se prevé que se expandan a una CAGR del 10,97% hasta 2031.

- Por estándar de categoría de cable, Cat 5e retuvo una participación del 51,8% en 2025, mientras que Cat 6 avanza a una CAGR del 10,56% hasta 2031.

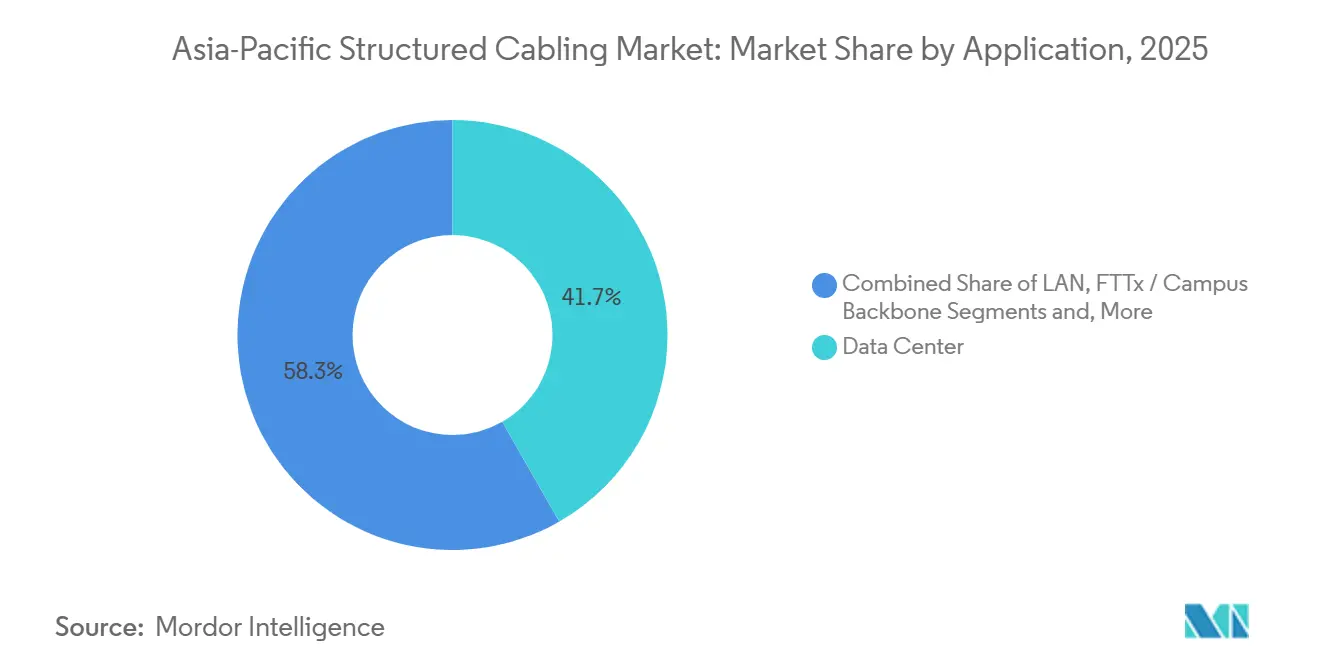

- Por aplicación, los centros de datos concentraron el 41,73% de los ingresos de 2025; FTTx y los backbones de campus crecen a una CAGR del 10,32% hasta 2031.

- Por industria de usuario final, los operadores de nube y coubicación concentraron el 35,21% del gasto en 2025 y registran la CAGR más rápida del 11,22% hasta 2031.

- Por geografía, China representó el 29,67% del valor de 2025, mientras que India está en camino de superar a todos los mercados con una CAGR del 10,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cableado Estructurado de ��������-�ʲ���í�ھ�����

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la construcción de centros de datos de hiperescala y de borde | +2.8% | China, India, Singapur, Australia, ������ó��, Corea del Sur | Mediano plazo (2-4 años) |

| Aumento de los requisitos de PoE y alimentación remota | +1.6% | India, ASEAN, Australia, China | Corto plazo (≤ 2 años) |

| Incremento de las modernizaciones para edificios y campus inteligentes | +1.4% | China, ������ó��, Corea del Sur, Singapur, Australia | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales de fibra hasta el hogar | +2.2% | India, Indonesia, Tailandia, Vietnam, Filipinas | Largo plazo (≥ 4 años) |

| Demanda de baja latencia para interconexiones de clústeres de IA y ML | +1.9% | China, India, ������ó��, Corea del Sur, Singapur | Corto plazo (≤ 2 años) |

| Convergencia del cableado OT e IT en fábricas de la Industria 4.0 | +1.5% | China, ������ó��, Corea del Sur, India, Tailandia | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aceleración de la Construcción de Centros de Datos de Hiperescala y de Borde

Las inversiones de los proveedores de hiperescala superan los USD 50.000 millones en el Sudeste Asiático, India y Australia, con AWS, Google, Microsoft, Alibaba Cloud y Oracle comisionando cada uno campus de múltiples gigavatios que dependen de troncos MPO de 144 o 288 fibras y enlaces Cat 6 en la parte superior del bastidor. El aumento de la construcción en ciudades secundarias como Hyderabad, Chengdu y Ho Chi Minh City acorta la latencia para aplicaciones de transmisión y juegos en línea, y amplía el alcance potencial para los proveedores. Las instalaciones de borde de menos de 5 MW utilizan soluciones preterminadas para reducir el tiempo de instalación hasta en un 40%, lo que lleva a los integradores a preferir cassettes ensamblados en fábrica frente a las terminaciones en campo. Dado que los costos laborales en Singapur y Sídney aumentaron un 3,8% en 2025, los contratistas buscan activamente diseños que reduzcan las horas en obra sin sacrificar el rendimiento.[1]Cushman and Wakefield, "Informe de Costos de Construcción de Centros de Datos en ��������-�ʲ���í�ھ�����", cushmanwakefield.com Los proveedores de componentes que agrupan cableado, bastidores y gestión de cables ganan participación al mitigar el riesgo de los proyectos para los inquilinos de hiperescala que exigen calendarios de finalización fiables.

Iniciativas Gubernamentales de Fibra hasta el Hogar

BharatNet de India instaló 692.676 km de fibra óptica y conectó 214.323 gram panchayats en diciembre de 2025 bajo una asignación de INR 220.000 millones (USD 2.600 millones). Tailandia, Indonesia y Vietnam siguen planes similares que combinan fondos de servicio universal con normas de contenido nacional, orientando los contratos hacia fabricantes locales que cumplen los plazos de entrega en regiones propensas a ciclones. Estos mandatos elevan la demanda de fibra de modo único, impulsan las ventas de fusionadoras y llevan a los operadores rurales a adoptar cierres reforzados que resisten las inundaciones monzónicas. Dado que los planes de banda ancha soberana se extienden hasta 2030 y más allá, los proveedores de cableado estructurado aseguran una visibilidad de ingresos a largo plazo y se protegen frente a los ciclos de gasto cíclico en centros de datos. Las iniciativas también fomentan asociaciones público-privadas que combinan arrendamientos de fibra oscura con casos de uso de ciudades inteligentes, acelerando las actualizaciones del backbone de campus en ciudades provinciales.

Aumento de los Requisitos de PoE y Alimentación Remota

La ratificación del estándar IEEE 802.3bt habilita PoE de 90 vatios, catalizando la adopción de iluminación LED, puntos de acceso Wi-Fi 6E y cámaras PTZ que consumen entre 25 y 30 vatios cada uno.[2]Asociación de Estándares IEEE, "Estándar IEEE 802.3bt de Alimentación a través de Ethernet", ieee.org Las empresas en Singapur, Tokio y Bengaluru están retirando Cat 5e e instalando Cat 6 para limitar la caída de tensión en tendidos horizontales de 100 m, consolidando así la alimentación y los datos en un único cable. Las modernizaciones de edificios inteligentes ahora combinan iluminación PoE con sensores ambientales para lograr un ahorro energético del 40%, lo que impulsa a los integradores a preconfigurar pilas de conmutadores para planos de gestión convergentes. Las encuestas de IDC muestran que el 80% de los líderes de TI de ��������-�ʲ���í�ھ����� consideran el Wi-Fi de 6 GHz como transformador para la infraestructura cableada, adelantando los ciclos de renovación en dos años. Estas actualizaciones, aunque modestas en volumen de materiales, generan compromisos de servicio lucrativos porque los contratistas deben validar la gestión térmica, la puesta a tierra y el equilibrio de carga en los nuevos haces de cables electrificados.

Demanda de Baja Latencia para Interconexiones de Clústeres de IA y ML

El bastidor NVIDIA GB200 NVL72 consume 132 kW y depende de InfiniBand o Ethernet de 400G para completar los trabajos de entrenamiento dentro de los SLA aceptables.[3]NVIDIA Corporation, "Especificaciones de Infraestructura de IA GB200 NVL72", nvidia.com SoftBank, Oracle y KT Corporation destinaron conjuntamente más de USD 18.000 millones a instalaciones de IA que entrarán en servicio entre 2026 y 2028, cada una de las cuales requiere cientos de cassettes MPO de 288 fibras por sala. Los troncos de modo único preterminados reducen los errores de instalación y permiten topologías de tipo spine-leaf que logran latencias inferiores al microsegundo, imprescindibles para el entrenamiento de modelos de lenguaje de gran escala. Los bastidores con refrigeración líquida obligan a los diseñadores a redirigir las bandejas de cables por encima de los circuitos de refrigerante, y los proveedores que ofrecen vías integradas obtienen una prima. Dado que los nodos de IA se concentran en zonas sísmicas como ������ó�� y Taiwán, los consultores especifican ahora bastidores de escalera con certificación sísmica y canaletas de fibra flexibles para cumplir con los códigos de construcción locales.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de soluciones empresariales de WLAN y 5G FWA | -1.2% | India, ASEAN, Australia, China | Corto plazo (≤ 2 años) |

| Cumplimiento de normas complejas y costos de pruebas | -0.9% | ��������-�ʲ���í�ھ����� (todos los mercados) | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro en cobre y fibra óptica | -1.1% | China, India, ASEAN, Australia | Corto plazo (≤ 2 años) |

| Aplazamiento de la construcción de centros de datos en las instalaciones ante la migración a la nube | -1.0% | Mercados desarrollados y emergentes de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Creciente Adopción de Soluciones Empresariales de WLAN y 5G FWA

Wi-Fi Alliance ha certificado más de 2.500 dispositivos Wi-Fi 6E, y las pruebas de campo muestran rendimientos medios superiores a 1,7 Gbps, lo que lleva a muchos planificadores de oficinas a adoptar una estrategia inalámbrica prioritaria que reduce la necesidad de nuevas caídas de cable horizontal. Las operadoras de telecomunicaciones en India, Indonesia y Filipinas comercializan ahora paquetes de acceso inalámbrico fijo 5G de 100-300 Mbps, con Reliance Jio activando por sí sola 115.000 terminales de acceso inalámbrico fijo durante 2025, evitando así el cobre o la fibra de última milla en ubicaciones sensibles al costo. Los análisis comparativos de Cisco indican que los puntos de acceso Wi-Fi 6E consumen aproximadamente 28 vatios, lo que requiere puertos de conmutador PoE de 90 vatios, pero con menos tendidos de cable por planta, lo que comprime la demanda de Cat 6 en oficinas pequeñas y medianas. Los integradores de sistemas informan que los proyectos de renovación ahora destinan solo el 25% de los presupuestos de cableado a terminales de cobre, frente al 45% en 2022, redirigiendo el gasto hacia enlaces de agregación y servicios de red. Si bien los entornos de centros de datos e hiperescala permanecen aislados porque los bastidores de alta densidad dependen de troncos de fibra, la reducción de las instalaciones en oficinas constituye un viento en contra significativo para los proveedores de cableado estructurado en Australia, Tailandia y la India urbana.

Volatilidad de la Cadena de Suministro en Cobre y Fibra Óptica

Los precios al contado del cobre en la Bolsa de Metales de Londres alcanzaron un máximo cercano a USD 10.719 por tonelada en octubre de 2025, mientras que un déficit proyectado de 900.000 toneladas en 2026 ha llevado a los compradores a asegurar contratos a largo plazo o a cambiar a cobre revestido de aluminio para tendidos no críticos. Los fabricantes de fibra enfrentan un menor riesgo de materias primas, aunque las limitaciones de capacidad de las torres de estirado surgieron durante 2024 cuando los operadores de hiperescala sincronizaron sus calendarios de expansión. Los proveedores con fundidoras verticalmente integradas o torres de estirado propias soportan mejor estos impactos, pero los instaladores aún lidian con plazos de entrega de 8 a 12 semanas en referencias de nicho, lo que alarga los plazos de los proyectos y presiona los márgenes. Los contratistas trasladan los aumentos de costos a los clientes, pero los inquilinos de hiperescala limitan la escalada de precios permitida, intensificando la competencia y erosionando la rentabilidad.

Análisis de Segmentos

Por Oferta: Los Servicios Superan al Hardware en Complejidad de Modernización

El tamaño del mercado de cableado estructurado de ��������-�ʲ���í�ھ����� para hardware alcanzó USD 3.340 millones en 2025, equivalente al 63,12% del gasto total, gracias a los pares de cobre, troncos de fibra, paneles modulares y sistemas de gestión de cables que dominan los presupuestos de nuevas construcciones. Sin embargo, los servicios de diseño e instalación crecen a una CAGR del 10,22% porque las empresas deben actualizar el cableado heredado para admitir PoE de 90 vatios, rendimiento 10GBASE-T y backhaul Wi-Fi 6E. Este auge de los servicios beneficia a los contratistas certificados bajo BICSI Installer 2, cuyas credenciales acortan los ciclos de adquisición para los inquilinos de hiperescala. Los proveedores agrupan la documentación as-built y la simulación térmica en contratos de mantenimiento que ahora se extienden a siete años, lo que refleja las mayores densidades de bastidores y la escasez de técnicos cualificados en Indonesia e India.

El software sigue siendo una fracción pequeña de los ingresos, pero está en ascenso a medida que los operadores de hiperescala automatizan los inventarios de cables para reducir el tiempo medio de reparación hasta en un 40%. Las plataformas que incorporan resultados de pruebas directamente desde los certificadores Fluke o Viavi generan paquetes de entrega conformes con ISO en minutos, reduciendo el trabajo administrativo. Están surgiendo acuerdos híbridos de construcción y operación, en los que los integradores asumen la responsabilidad del tiempo de actividad durante un horizonte de cinco años, incorporando así ingresos recurrentes durante la fase posterior a la instalación. El mercado de cableado estructurado de ��������-�ʲ���í�ھ����� crea espacio para los revendedores de valor añadido que superponen capacidades de gemelo digital sobre los planos de cableado, permitiendo el mantenimiento predictivo de los puertos de conmutadores PoE y la utilización del canal de fibra.

Por Tipo de Cable: La Fibra Domina por la Demanda de IA y Backbone

La fibra captó el 56,41% del valor de 2025 y se expande a una CAGR del 10,97% porque las arquitecturas spine-leaf dentro de los clústeres de IA demandan óptica de 400G o superior y troncos de modo único que mantienen presupuestos de enlace superiores a 300 metros. La fibra multimodo OM4 y OM5 sigue sirviendo para enlaces de corto alcance dentro de las filas de servidores, aunque los operadores de hiperescala están pasando cada vez más a modo único para estandarizar los repuestos. El cobre mantiene su relevancia en los tendidos horizontales y en las plantas industriales donde el cable apantallado Cat 6 tolera la interferencia electromagnética. El aumento de los precios del cobre y la concentración minera en Chile, Perú y la República Democrática del Congo amplían las oscilaciones de precios, haciendo que el cobre revestido de aluminio resulte atractivo para las LAN con restricciones presupuestarias.

La tecnología de conectores evoluciona en paralelo: el dúplex LC sigue dominando el parcheo en centros de datos, pero las interfaces MPO de 16 fibras y las emergentes SN reducen el número de puertos en los conmutadores de 800G, impulsando ganancias de densidad. Los conjuntos preterminados reducen la mano de obra del instalador entre un 25 y un 35%, un argumento de venta clave ante la crónica escasez de talento en el Sudeste Asiático. Dado que la fibra presenta una menor volatilidad de materias primas que el cobre, las operadoras de telecomunicaciones con horizontes de planificación a largo plazo prefieren el modo único para cubrir el riesgo de costos, reforzando la ventaja de participación de mercado de cableado estructurado de ��������-�ʲ���í�ھ����� para la conectividad óptica.

Por Estándar de Categoría de Cable: Cat 6 Persiste en Construcciones Heredadas Mientras Cat 5e Mantiene el Liderazgo

Cat 5e persiste principalmente en modernizaciones sensibles al costo, representando el 51,8% de los ingresos de 2025. Edificios residenciales de baja altura e instalaciones temporales como oficinas en obras de construcción. Los contratistas siguen almacenando Cat 5e porque su menor diámetro simplifica los tendidos a través de conductos congestionados, y su costo de material puede ser entre un 18 y un 22% inferior por metro al de Cat 6. Sin embargo, la creciente demanda de terminales PoE de 30 vatios expone la mayor resistencia en corriente continua de Cat 5e, lo que lleva a los gestores de instalaciones a programar actualizaciones graduales cuando los presupuestos lo permiten. Algunas administraciones provinciales de Indonesia y Vietnam aún aprueban Cat 5e para centros de banda ancha subvencionados, creando bolsas aisladas de volumen que mantienen viva la categoría. Incluso en estos escenarios, los documentos de licitación incluyen cada vez más backbones de fibra, lo que indica que el papel de Cat 5e se reducirá a tendidos horizontales cortos a medida que el tamaño del mercado de cableado estructurado de ��������-�ʲ���í�ھ����� se desplace decisivamente hacia cobre de mayor calidad.

Cat 6 está consolidando su posición como la opción principal para los nuevos tendidos horizontales en oficinas, campus y pequeñas salas de datos.[4]Asociación de la Industria de las Telecomunicaciones, "Actualización del Estándar ANSI/TIA-568.0-E", tiaonline.org Las empresas valoran su compatibilidad probada con un rendimiento de 1 Gbps en canales de 100 m, su menor pérdida de inserción respecto a Cat 5e y su terminación sencilla que mantiene los costos laborales predecibles. Los códigos de construcción regionales en Singapur, Hong Kong y Sídney ahora especifican Cat 6 o superior para las nuevas construcciones, incorporando efectivamente la categoría en la mayoría de los proyectos de nueva planta. A medida que los puntos de acceso Wi-Fi 6 saturan los pisos, los propietarios despliegan Cat 6 para mantener los enlaces ascendentes de Gigabit sin pagar de más por cubiertas de categoría superior, lo que ayuda a que la participación del mercado de cableado estructurado de ��������-�ʲ���í�ھ����� para Cat 6 se mantenga dominante hasta 2028. Los integradores también prefieren Cat 6 para las salas de control industrial donde las variantes apantalladas mitigan la interferencia electromagnética, extendiendo la adopción más allá del sector inmobiliario comercial.

Por Aplicación: FTTx y Backbone de Campus Aumentan por Mandatos Gubernamentales

Los centros de datos generaron el 41,73% de los ingresos de 2025, lo que refleja las arquitecturas intensivas en fibra requeridas para los aceleradores de IA, pero FTTx y los backbones de campus están creciendo a una CAGR del 10,32% bajo las misiones nacionales de banda ancha. BharatNet por sí sola tiene como objetivo conectar 270.000 aldeas para 2030, garantizando una demanda plurianual de fibra de modo único, cierres de empalme reforzados y hardware para postes. Los proyectos piloto de ciudades inteligentes en los municipios de nivel 3 de China despliegan anillos de fibra que conectan cámaras de tráfico, monitores ambientales y sitios macro 5G, ampliando aún más los volúmenes potenciales.

El gasto en LAN se mantiene aproximadamente estable a medida que la sustitución inalámbrica modera los nuevos recuentos de tomas; sin embargo, cada enlace ascendente de punto de acceso Wi-Fi 6E ahora requiere 10GBASE-T y PoE de 90 vatios, duplicando el costo de cableado por puerto respecto a las instalaciones Cat 5e anteriores a 2020. Las redes de automatización industrial en China, ������ó�� y Corea del Sur especifican Cat 6 apantallado o fibra con cubiertas reforzadas para combatir el aceite, las vibraciones y el ruido electromagnético, obteniendo primas de precio del 10 al 15%. A medida que las fábricas persiguen la digitalización de la Industria 4.0, el mercado de cableado estructurado de ��������-�ʲ���í�ھ����� gana una corriente de demanda secundaria estable que está menos correlacionada con los ciclos de capital de hiperescala.

Por Industria de Usuario Final: Las Oficinas Empresariales se Dividen entre el Control de Costos de Cat 5e y el Rendimiento de Cat 6

Los operadores de nube y coubicación gastan predominantemente en fibra dentro del espacio blanco, pero aún especifican Cat 6 para los pisos administrativos y las consolas de sistemas de gestión de edificios porque equilibra el margen de Gigabit con un radio de curvatura manejable. Las instituciones financieras modernizan sus sucursales a Cat 6 a medida que instalan cabinas de videoconferencia de alta resolución y paredes de señalización digital que superan el ancho de banda de 100 MHz de Cat 5e. Las cadenas minoristas siguen siendo fieles a Cat 5e en los nuevos locales de Indonesia y Filipinas, considerándolo adecuado para los escáneres de inventario y los terminales de pago, mientras liberan presupuesto para los sistemas de malla Wi-Fi.

Los campus sanitarios en ������ó�� y Australia estandarizan Cat 6 para las estaciones de llamada de enfermería y las etiquetas de seguimiento de ubicación en tiempo real, citando menor latencia y rutas de migración sencillas a 2,5 Gbps. Los fabricantes muestran una división similar; las plantas automotrices en China seleccionan Cat 6 apantallado para mitigar las interferencias de los arcos de soldadura, mientras que las fábricas textiles en Vietnam emplean Cat 5e para las líneas de monitoreo no críticas. Las redes educativas revelan la dualidad más marcada: las universidades urbanas migran a backbones totalmente de fibra con aulas Cat 6 para admitir laboratorios de realidad virtual, mientras que las escuelas rurales financiadas por subvenciones provinciales siguen instalando Cat 5e para mantener bajos los costos por puesto. Como resultado, la demanda se inclina hacia Cat 6 en los casos de uso de alta densidad y alta potencia, aunque Cat 5e persiste donde el costo y la facilidad de instalación superan al margen de rendimiento.

Análisis Geográfico

China concentró el 29,67% del mercado de cableado estructurado de ��������-�ʲ���í�ھ����� en 2025, respaldado por el plan de infraestructura plurianual de USD 52.400 millones de Alibaba Cloud y los continuos despliegues de fibra en ciudades de nivel 3. Los fabricantes de cables nacionales se benefician de la proximidad al mayor suministro mundial de cobre refinado y frecuentemente ofrecen precios inferiores a los productos importados, aunque los controles de exportación sobre minerales críticos llevan a los operadores de hiperescala a diversificar sus fuentes de componentes. Made in China 2025 acelera el gasto en automatización industrial, impulsando la demanda de cableado reforzado dentro de las plantas automotrices y electrónicas de las provincias de Guangdong, Jiangsu y Zhejiang.

India está preparada para registrar la CAGR más rápida del 10,74% hasta 2031, impulsada por la fibra a nivel de aldea de BharatNet, USD 6.000 millones de Google Cloud, USD 30.000 millones de Reliance y USD 1.000 millones de TCS HyperVault. La escasez de sitios con suministro eléctrico en Bombay e Hyderabad eleva los costos de conversión de terrenos y favorece las conversiones de instalaciones existentes que requieren un cableado de modernización complejo. Los anillos de fibra metropolitana se actualizan a óptica coherente de 200G para el backhaul 5G, mientras que las instituciones del sector BFSI y las oficinas gubernamentales estandarizan Cat 6 para alimentar los mostradores de servicio habilitados para IoT y los quioscos de identificación electrónica.

������ó��, Corea del Sur y Australia forman una tríada madura donde las instalaciones específicas para IA dominan el crecimiento incremental. El centro de IA de USD 9.000 millones de SoftBank en Mihara, el programa de USD 8.000 millones de Oracle en Tokio y el sitio de USD 1.020 millones de KT Corporation en Gimcheon impulsan la demanda de óptica de 400G y gestión de cables con certificación sísmica. Singapur, Indonesia, Tailandia, Malasia y Vietnam continúan atrayendo capital de hiperescala, aunque la escasez de terrenos en Singapur limita la capacidad y desplaza las inversiones hacia Batam, Johor y los suburbios de Bangkok. La actualización de la Red Nacional de Banda Ancha de Australia a fibra para 10 millones de locales a finales de 2025 se combina con la adopción del trabajo híbrido, sosteniendo las renovaciones de LAN empresarial a Cat 6 y backbones de fibra. En conjunto, estas dinámicas preservan un panorama de oportunidades diverso en economías desarrolladas y emergentes, reforzando la importancia estratégica de la localización de la cadena de suministro para los participantes en el mercado de cableado estructurado de ��������-�ʲ���í�ھ�����.

Panorama Competitivo

El mercado de cableado estructurado de ��������-�ʲ���í�ھ����� sigue siendo moderadamente fragmentado; los cinco principales proveedores controlan conjuntamente aproximadamente el 45% de la participación, dejando amplio espacio para los competidores regionales. Prysmian, Nexans, Corning, Furukawa y Sumitomo dominan los segmentos premium de centros de datos y FTTH aprovechando sus huellas de fabricación globales y su amplio cumplimiento de normas. LS Cable and System, Hengtong y Sterlite crecen rápidamente en proyectos gubernamentales donde los requisitos de contenido local o los precios agresivos deciden las licitaciones. Los inquilinos de hiperescala están consolidando sus listas de proveedores para minimizar el número de referencias y aplicar métricas de calidad uniformes, aunque los operadores de coubicación más pequeños diversifican sus proveedores para cubrir el riesgo de plazos de entrega causado por la volatilidad del precio del cobre.

La innovación de productos se centra en conjuntos de fibra preterminados, cassettes MPO de 16 fibras de alta densidad y gamas de cordones de parcheo apantallados Cat 6 que soportan temperaturas de PoE de 90 vatios. Panduit, Legrand y Belden incorporan software de documentación automatizada que incorpora los resultados de certificación y actualiza los gemelos digitales, proporcionando a los gestores de instalaciones visibilidad en tiempo real de los activos de la capa física. Los fabricantes con extrusión de compuestos propia adoptaron sin problemas los criterios más estrictos de retardancia a la llama descritos en las pruebas plenum de UL, mientras que las empresas más pequeñas luchan con mayores tasas de desperdicio. Las revisiones de normas, en particular ANSI/TIA-568.0-E e ISO/IEC 11801, elevan los umbrales de aprobación y rechazo, elevando efectivamente el listón para los nuevos participantes y consolidando la participación entre los titulares que financian la I+D continua.

Los especialistas regionales explotan tiempos de respuesta de servicio más rápidos y referencias a medida, como fibra aérea resistente a tifones para Filipinas o cables resistentes a termitas para el norte de Australia, obteniendo primas de precio del 10 al 30%. Sin embargo, la crónica escasez de técnicos certificados por BICSI limita la velocidad de despliegue en territorios de alto crecimiento como Vietnam y Malasia, dando ventaja a los proveedores integrados de cableado y servicios. Las fluctuaciones de divisas y los cuellos de botella en el transporte favorecen a los proveedores con almacenamiento distribuido, una propuesta convincente a medida que los operadores de hiperescala exigen entregas justo a tiempo para cumplir con los ajustados calendarios de puesta en marcha. En general, la diferenciación tecnológica, la agilidad en el cumplimiento de normas y la profundidad del servicio decidirán los ganadores a largo plazo en el mercado de cableado estructurado de ��������-�ʲ���í�ھ�����.

Líderes de la Industria de Cableado Estructurado de ��������-�ʲ���í�ھ�����

Belden Inc.

CommScope Holding Company Inc.

Corning Incorporated

Prysmian Group SpA

Nexans SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: KT Corporation inició la construcción de su centro de datos de IA de USD 1.020 millones en Gimcheon, Corea del Sur, con bastidores de refrigeración líquida e interconexiones de fibra de 400G.

- Diciembre de 2025: BharatNet de India completó 692.676 km de fibra óptica, conectando 214.323 gram panchayats bajo una asignación de INR 220.000 millones (USD 2.600 millones).

- Noviembre de 2025: AWS presentó un plan de USD 5.000 millones para expandir su región de Bangkok con nuevas zonas de disponibilidad que dependen de troncos de fibra de alta densidad.

- Octubre de 2025: Oracle comprometió USD 6.500 millones en Tailandia para centros de nube e IA que despliegan óptica de 400G y sistemas de refrigeración líquida.

Alcance del Informe del Mercado de Cableado Estructurado de ��������-�ʲ���í�ھ�����

El Informe del Mercado de Cableado Estructurado de ��������-�ʲ���í�ھ����� está segmentado por Oferta (Hardware, Servicios, Software), Tipo de Cable (Cobre, Fibra), Estándar de Categoría de Cable (Cat 5e y Cat 6), Aplicación (LAN, Centro de Datos, FTTx/Backbone de Campus, Redes de Automatización Industrial), Industria de Usuario Final (TI y Telecomunicaciones, Nube y Coubicación, BFSI, Sanidad, Gobierno, Manufactura, ����ܳ�������ó��) y Geografía (China, India, ������ó��, Corea del Sur, ASEAN, Australia, Nueva Zelanda). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Hardware | Cableado (Cobre, Fibra) |

| Conectividad (Conectores, Paneles de Parcheo, Tomas, Cordones) | |

| Bastidores, Armarios y Gestión de Cables | |

| Servicios | Diseño y Consultoría |

| Instalación e Integración | |

| Mantenimiento y Soporte | |

| Software |

| Cobre | Cable de Cobre |

| Conectividad de Cobre | |

| Fibra | Cable de Modo Único |

| Cable Multimodo | |

| Conectividad de Fibra |

| Cat 5e |

| Cat 6 |

| LAN |

| Centro de Datos |

| FTTx / Backbone de Campus |

| Redes de Automatización Industrial |

| Proveedores de Servicios de TI y Telecomunicaciones |

| Centros de Datos en la Nube y Coubicación |

| BFSI y Oficinas Empresariales |

| Instalaciones Sanitarias |

| Gobierno y Defensa |

| Manufactura e Industrial |

| ����ܳ�������ó�� |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| ASEAN | |

| Australia | |

| Nueva Zelanda | |

| Resto de ��������-�ʲ���í�ھ����� |

| Por Oferta | Hardware | Cableado (Cobre, Fibra) |

| Conectividad (Conectores, Paneles de Parcheo, Tomas, Cordones) | ||

| Bastidores, Armarios y Gestión de Cables | ||

| Servicios | Diseño y Consultoría | |

| Instalación e Integración | ||

| Mantenimiento y Soporte | ||

| Software | ||

| Por Tipo de Cable | Cobre | Cable de Cobre |

| Conectividad de Cobre | ||

| Fibra | Cable de Modo Único | |

| Cable Multimodo | ||

| Conectividad de Fibra | ||

| Por Estándar de Categoría de Cable | Cat 5e | |

| Cat 6 | ||

| Por Aplicación | LAN | |

| Centro de Datos | ||

| FTTx / Backbone de Campus | ||

| Redes de Automatización Industrial | ||

| Por Industria de Usuario Final | Proveedores de Servicios de TI y Telecomunicaciones | |

| Centros de Datos en la Nube y Coubicación | ||

| BFSI y Oficinas Empresariales | ||

| Instalaciones Sanitarias | ||

| Gobierno y Defensa | ||

| Manufactura e Industrial | ||

| ����ܳ�������ó�� | ||

| Por Geografía | ��������-�ʲ���í�ھ����� | China |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece el mercado de cableado estructurado de ��������-�ʲ���í�ھ����� hasta 2031?

Se espera que aumente de USD 5.290 millones en 2026 a USD 8.460 millones en 2031, lo que refleja una CAGR del 9,85%.

¿Qué segmento añade ingresos más rápidamente dentro del mercado de cableado estructurado de ��������-�ʲ���í�ھ�����?

Los servicios exhiben el mayor crecimiento, expandiéndose a una CAGR del 10,22% porque las empresas modernizan las redes para PoE de 90 vatios y 10GBASE-T.

¿Por qué la fibra está captando la mayor participación del mercado de cableado estructurado de ��������-�ʲ���í�ھ�����?

Los centros de datos de IA y los proyectos nacionales de banda ancha dependen de troncos de modo único y óptica de 400G que exigen el alcance y el ancho de banda de la fibra.

¿Qué impulsa la adopción de Cat 6 en los nuevos edificios comerciales?

Los inquilinos requieren un rendimiento de 10 Gbps y soporte PoE de 90 vatios para puntos de acceso Wi-Fi 6E, iluminación LED y sensores de edificios inteligentes.

¿Qué geografía registra la expansión más rápida en la demanda de cableado estructurado?

India lidera con una CAGR proyectada del 10,74%, respaldada por la fibra a nivel de aldea de BharatNet, los despliegues de hiperescala y las actualizaciones del backhaul metropolitano.

¿Cómo está afectando el déficit de suministro de cobre a los presupuestos de los proyectos?

La volatilidad de los precios al contado y un déficit previsto de 900.000 toneladas para 2026 llevan a los contratistas a asegurar contratos a largo plazo o a cambiar a alternativas revestidas de aluminio.

Última actualización de la página el: