Tamaño y �ʲ����پ������貹����ó�� del Mercado de Mortero Seco Premezclado de la ASEAN

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

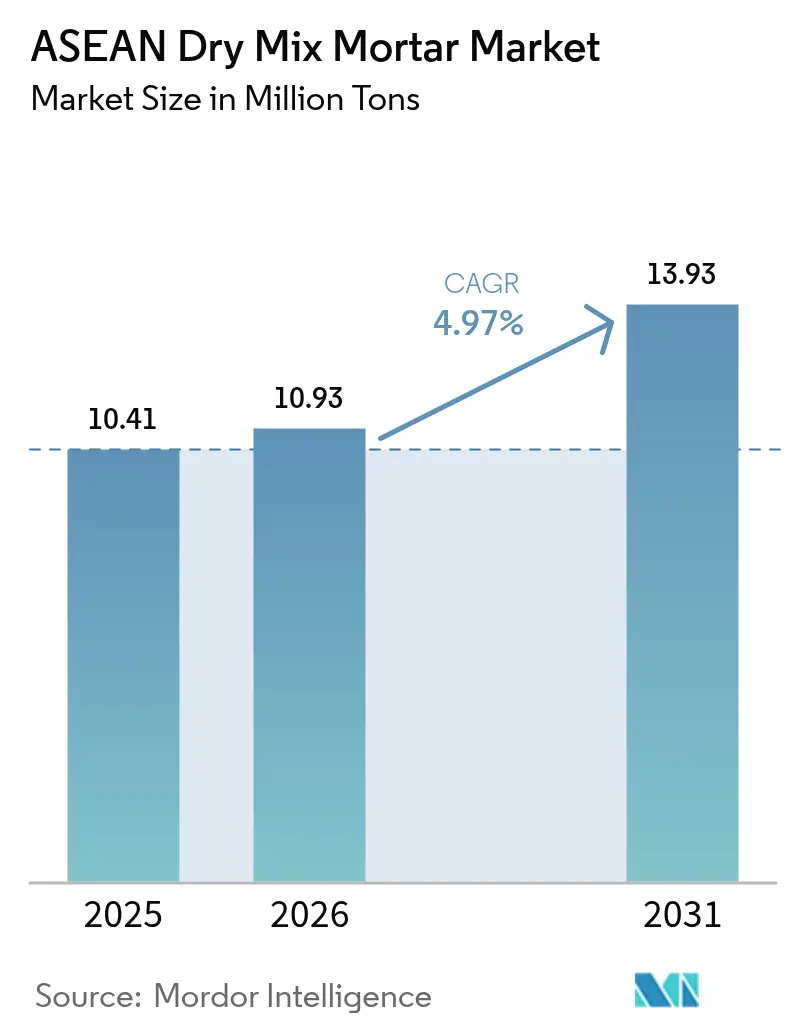

| Tamaño del mercado en el año base (2025) | 10.41 Millones de toneladas |

| Volumen del Mercado (2026) | 10.93 Millones de toneladas |

| Volumen del Mercado (2031) | 13.93 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.97% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mortero Seco Premezclado de la ASEAN por ���ϲ�����

El tamaño del Mercado de Mortero Seco Premezclado de la ASEAN fue valorado en 10,41 millones de toneladas en 2025 y se estima que crecerá desde 10,93 millones de toneladas en 2026 hasta alcanzar 13,93 millones de toneladas en 2031, a una CAGR del 4,97% durante el período de previsión (2026-2031). El impulso proviene de los megaprogramas de infraestructura en Indonesia, Vietnam, Tailandia y Filipinas, una creciente brecha de habilidades que favorece las mezclas preenvasadas y entregadas en silos, y el endurecimiento de los códigos de construcción sostenible que recompensan las formulaciones bajas en carbono. La geografía archipelágica de Indonesia mantiene elevados los costos logísticos interinsulares, orientando a los grandes contratistas hacia silos en obra, mientras que la producción récord de cemento de Vietnam sustenta un suministro confiable de materias primas para las plantas de mortero. Los adhesivos para baldosas son los de mejor desempeño, a medida que proliferan las cerámicas de gran formato, mientras que el revoque y el enlucido siguen siendo los pilares de volumen para los autoconstructor sensibles al precio. En un contexto de aumento de los costos de materias primas y energía, los productores que aseguran suministros regionales de aditivos y digitalizan el seguimiento de lotes están ganando especificaciones en proyectos institucionales y de infraestructura, elevando los precios de venta promedio en el mercado de mortero seco premezclado de la ASEAN.

Conclusiones Clave del Informe

- Por aplicación, los productos de revoque representaron el 40,71% de la participación del mercado de Mortero Seco Premezclado de la ASEAN en 2025; se prevé que los adhesivos para baldosas avancen a una CAGR del 6,42% durante el período de previsión (2026-2031).

- Por industria de usuario final, la construcción residencial capturó el 64,15% de la participación del tamaño del mercado de Mortero Seco Premezclado de la ASEAN en 2025, mientras que se proyecta que la demanda industrial e institucional crezca a una CAGR del 5,98% durante el período de previsión (2026-2031).

- Por geografía, Indonesia lideró con una participación del 21,34% en 2025; Vietnam se está acelerando a una CAGR del 6,66% durante el período de previsión (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mortero Seco Premezclado de la ASEAN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La cartera de megainfraestructuras acelera la demanda de mortero a granel | +1.5% | Indonesia, Tailandia, Vietnam, Filipinas | Mediano plazo (2-4 años) |

| La escasez de mano de obra calificada impulsa los sistemas preenvasados y de silos | +1.2% | Singapur, Malasia, Tailandia, con expansión hacia la ASEAN urbana | Corto plazo (≤ 2 años) |

| Códigos de construcción sostenible en toda la región y hoja de ruta de descarbonización del cemento | +0.8% | ASEAN global, liderada por Singapur y Malasia | Largo plazo (≥ 4 años) |

| El acuerdo de reconocimiento mutuo de la ASEAN reduce los costos de cumplimiento transfronterizo | +0.4% | Corredores de comercio transfronterizo (Tailandia-Malasia, Singapur) | Mediano plazo (2-4 años) |

| Crecimiento de la construcción con impresión 3D y módulos prefabricados que requieren mezclas de alto rendimiento | +0.9% | Singapur, Tailandia, Filipinas, Vietnam | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La Cartera de Megainfraestructuras Acelera la Demanda de Mortero a Granel

Las nuevas autopistas, puertos y corredores ferroviarios, como el Puente Terrestre de Tailandia por USD 31.500 millones y el Aeropuerto Internacional Long Thanh de Vietnam, requieren millones de toneladas de revoque de alto flujo, lechada y morteros impermeabilizantes entregados mediante silos automatizados para mantener la certeza de los plazos. Los contratistas prefieren los sistemas de silos porque los formatos preenvasados sufren deterioro por humedad durante los largos tránsitos marítimos en Indonesia y Filipinas. Las plantas a granel localizadas cerca de Sumatra, Kalimantan y Sulawesi reducen los costos de entrega y garantizan la consistencia de los lotes, haciendo que el mercado de mortero seco premezclado de la ASEAN esté cada vez más orientado al canal de proyectos. Los proveedores que invierten tempranamente en flotas regionales de silos aseguran contratos de suministro a largo plazo, protegiéndose de las fluctuaciones en los precios de las materias primas. A medida que más licitaciones de diseño y construcción especifican la trazabilidad de los lotes, los morteros a granel están ganando estatus como un requisito de rendimiento, y no meramente logístico, en el mercado de mortero seco premezclado de la ASEAN.

La Escasez de Mano de Obra Calificada Impulsa los Sistemas Preenvasados y de Silos

Las obras de construcción de la ASEAN se enfrentan al endurecimiento de las cuotas de trabajadores extranjeros y a un envejecimiento de la fuerza laboral doméstica, con Singapur proyectando una brecha de 500.000 trabajadores en 2026. Los morteros premezclados y los silos neumáticos reducen drásticamente las horas de mezcla en obra, permitiendo a los contratistas reasignar a los escasos albañiles a tareas de ruta crítica. Los actores regionales reportan ahorros de tiempo del 30-50% en obras de vivienda modular que trasladan el trabajo de oficios húmedos a las fábricas. Los equipos de transporte automatizado de Knauf PFT y m-tec son ahora estándar en las licitaciones para estaciones de metro y fachadas de edificios de gran altura, integrando aún más los silos en el mercado de mortero seco premezclado de la ASEAN. El ciclo de adopción se autorrefuerza a medida que las especificaciones de los proyectos exigen calidad preenvasada, cerrando las oportunidades para la dosificación tradicional de arena y cemento.

Códigos de Construcción Sostenible en Toda la Región y Hoja de Ruta de Descarbonización del Cemento

La Hoja de Ruta 2035 de la Federación ASEAN de Fabricantes de Cemento tiene como objetivo una reducción de 38 millones de toneladas de CO₂, lo que lleva a los formuladores de mortero a reducir los factores de clínker utilizando cenizas volantes, escoria y arcillas calcinadas[1]ASEAN Built, "Hoja de Ruta de Descarbonización del Cemento 2035," aseanbuilt.org. Singapur exige la divulgación del carbono incorporado en los proyectos principales, mientras que el organismo de normalización de Indonesia ahora permite aglutinantes bajos en carbono. Los proveedores de aditivos poliméricos Wacker y BASF han ampliado las capacidades de VAE (Acetato de Vinilo-Etileno) y éter de celulosa en Singapur y Malasia para optimizar las recetas con bajo contenido de cemento. Los primeros adoptantes que publican declaraciones ambientales de producto de terceros ya obtienen primas en obras institucionales, mejorando los márgenes en el mercado de mortero seco premezclado de la ASEAN.

El Acuerdo de Reconocimiento Mutuo de la ASEAN Reduce los Costos de Cumplimiento

El acuerdo de reconocimiento mutuo de 2024 permite que un adhesivo para baldosas probado en Tailandia omita las pruebas nuevamente en Malasia, reduciendo meses en los calendarios de lanzamiento y ahorrando hasta USD 100.000 por producto. Las multinacionales que operan plantas en Vietnam, Indonesia y Tailandia pueden certificar una vez y luego distribuir en toda la región, aprovechando eficiencias de escala inalcanzables para los actores de un solo país. El superávit de exportación de cemento de 37 millones de toneladas de Vietnam agudiza su atractivo como centro de materias primas que alimenta las exportaciones de mortero de valor añadido en todo el mercado de mortero seco premezclado de la ASEAN. Si bien la plena operacionalización llevará tiempo, los primeros en moverse ya están racionalizando sus carteras regionales en torno a los estándares unificados.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Segmento de vivienda informal sensible al precio | -0.7% | Periferias urbanas de Filipinas, Indonesia y Vietnam | Corto plazo (≤ 2 años) |

| Alto CAPEX para plantas de mezcla seca y logística de silos interinsulares | -0.5% | Regiones archipelágicas de Indonesia y Filipinas | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro de aditivos petroquímicos poliméricos | -0.6% | ASEAN global, dependiente de importaciones petroquímicas | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Segmento de Vivienda Informal Sensible al Precio

Los autoconstructor que dominan el déficit de 6,57 millones de unidades del Área Metropolitana de Manila siguen eligiendo bolsas genéricas de arena y cemento sobre los productos de marca, reduciendo las tasas de conversión de los morteros modificados con polímeros. Dinámicas similares persisten en las mejoras de kampung en Indonesia y en los asentamientos periféricos vietnamitas, donde el costo inicial supera los beneficios del ciclo de vida. Los programas de vivienda a gran escala asignan presupuestos por unidad que apenas cubren la estructura y el techo, dejando poco margen para los adhesivos para baldosas premium. Este segmento genera volumen pero un margen insignificante, obligando a las marcas principales en el mercado de mortero seco premezclado de la ASEAN a sopesar los niveles económicos frente a la dilución de la marca.

Alto CAPEX para Plantas de Mezcla Seca y Logística de Silos

Las líneas de mezcla automatizadas cuestan entre USD 10 y 15 millones, sin incluir los USD 5-10 millones necesarios para flotas de silos y camiones a granel. La geografía insular de Indonesia exige múltiples plantas o largos trayectos marítimos, ambos erosionando los rendimientos. Los productores filipinos enfrentan desafíos similares en más de 7.600 islas. Saint-Gobain evitó el riesgo de construcción desde cero al adquirir el 60% del brazo de mortero de Indocement, añadiendo tres líneas a las 14 existentes, ilustrando el imperativo de escala. Las empresas más pequeñas a menudo recurren a la fabricación por encargo, cediendo el control y el margen en el mercado de mortero seco premezclado de la ASEAN.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Adhesivos para Baldosas Superan al Revoque Tradicional

El tamaño del mercado de mortero seco premezclado de la ASEAN para revoque representó el 40,71% de la participación en volumen en 2025, reflejando las construcciones residenciales de mampostería intensiva en climas tropicales. Se prevé que los adhesivos para baldosas, aunque de menor tamaño, registren la CAGR más alta del 6,42% durante el período de previsión (2026-2031), ya que las baldosas de gran formato y los paneles de porcelana demandan fórmulas ricas en polímeros y resistentes al deslizamiento[2]Wacker Chemie, "Dispersiones VAE para Adhesivos de Baldosas," wacker.com. Las lechadas y las lechadas impermeabilizantes siguen la misma tendencia, ganando participación en cocinas comerciales, instalaciones sanitarias y cuartos húmedos donde la higiene y la resistencia química superan al costo. El crecimiento del revoque se modera a medida que los tableros de yeso y los Sistemas de Aislamiento y Acabado Exterior (EIFS) ganan terreno en los proyectos de gran altura. Aun así, el revoque y el enlucido de uso general anclarán la demanda base en el mercado de mortero seco premezclado de la ASEAN, garantizando la utilización de las plantas incluso cuando los márgenes migren hacia los productos especiales.

La migración de valor favorece a los proveedores que combinan capacidad a granel localizada con conocimiento de aditivos. La planta VAE de Wacker en Singapur y la unidad de éter de celulosa de BASF en Kuantan acortan los plazos de entrega para los adhesivos premium, otorgando a los actores regionales ventajas de primer movimiento en proyectos de construcción sostenible. Los contratistas de baldosas comerciales agrupan cada vez más adhesivos y lechadas de una sola marca para garantizar la cobertura de garantía, concentrando el gasto en los líderes técnicos. La divergencia entre el revoque de mercado masivo y las especialidades de alto rendimiento se ampliará durante el período de previsión, remodelando las carteras de productos en el mercado de mortero seco premezclado de la ASEAN.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Auge Industrial e Institucional

El sector residencial absorbió el 64,15% del tonelaje de 2025, impulsado por el programa de 3 millones de viviendas de PT Semen Indonesia y la rápida urbanización en Vietnam y Filipinas. Sin embargo, se proyecta que la demanda industrial e institucional se acelere a una CAGR del 5,98% durante el período de previsión (2026-2031), impulsada por centros de datos, modernizaciones de manufactura y modernizaciones hospitalarias que especifican lechadas epoxi, niveladores autonivelantes e impermeabilizantes en membrana. Estas mezclas tienen primas de precio del 30-60% sobre el revoque de uso general.

Los pisos de centros de datos en Singapur requieren morteros antiestáticos de alta resistencia temprana curados bajo un control estricto de humedad, un nicho de especialización para multinacionales como Sika y Mapei. Las plantas electrónicas de Vietnam especifican revestimientos resistentes a productos químicos para tolerar derrames de solventes, impulsando un mayor valor por metro cuadrado. Las renovaciones institucionales en Tailandia aprovechan los morteros de reparación de fraguado rápido para minimizar las interrupciones del servicio. En conjunto, estos factores elevan los ingresos más rápido que el tonelaje en el mercado de mortero seco premezclado de la ASEAN.

El suministro al segmento industrial requiere equipos de soporte técnico en proyectos y laboratorios propios, capacidades que muchas empresas cementeras regionales no poseen. En consecuencia, las multinacionales están capturando una participación desproporcionada del gasto a pesar de los menores volúmenes globales. El sector residencial, aunque sigue siendo el pilar del volumen, enfrenta compresión de márgenes por los topes de precios de la vivienda informal. Las carteras equilibradas que apuntan tanto a proyectos institucionales de alta especificación como a la vivienda de mercado masivo están emergiendo como la estrategia más resiliente en el mercado de mortero seco premezclado de la ASEAN.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Indonesia ancló el 21,34% del volumen del mercado de Mortero Seco Premezclado de la ASEAN en 2025, respaldada por su vasta cartera de viviendas y una población de 280 millones de habitantes. El acuerdo de Saint-Gobain en 2026 para adquirir el 60% del brazo de mortero de Indocement añadió tres líneas a una red existente de 14 líneas, subrayando la confianza en el crecimiento a largo plazo a pesar de la baja utilización nacional del cemento. Los costos de flete interinsular mantienen los sistemas de silos atractivos para los grandes proyectos, pero el revoque en bolsas sigue siendo dominante en el comercio minorista de kampung.

Vietnam es el segmento nacional de más rápido crecimiento, con una CAGR proyectada del 6,66% durante el período de previsión (2026-2031). Las ventas de cemento alcanzaron 112 millones de toneladas en 2025, un aumento del 16%, y el presupuesto de inversión pública de 2026 aumentó un 12% hasta VND 1,08 cuatrillones (USD 41.500 millones). Las masivas terminaciones de autopistas y aeropuertos están llenando las carteras de pedidos de los contratistas y sustentando la adquisición de morteros de alto rendimiento. El productor local Bumatech se unió a la Asociación de Mortero Seco Premezclado del Sudeste Asiático en 2025 y ahora opera una planta de 5.000 toneladas por mes, señalando una maduración del suministro doméstico.

Tailandia, Malasia y Filipinas forman un grupo intermedio. El Puente Terrestre de Tailandia por USD 31.500 millones y el Corredor Económico del Este crean una demanda constante de impermeabilizantes y adhesivos para baldosas, mientras que el Enlace Ferroviario de la Costa Este de Malasia sostiene los requisitos de revoque a granel. Filipinas está pivotando hacia módulos prefabricados para su programa de seis millones de viviendas, integrando morteros aplicados en fábrica que reducen los tiempos de construcción. Singapur, aunque pequeño en volumen, impulsa la innovación: la planta de Sika en Tuas apunta a las mejoras del metro, y el centro de Münzing en Singapur centraliza el almacenamiento de aditivos para todo el mercado de mortero seco premezclado de la ASEAN. Myanmar y el resto de la ASEAN siguen siendo incipientes, pero tienen un potencial latente una vez que las condiciones políticas se estabilicen.

Panorama Competitivo

El mercado de Mortero Seco Premezclado de la ASEAN está moderadamente fragmentado. Las oportunidades de espacio en blanco se encuentran en las construcciones industriales y de centros de datos donde las garantías de rendimiento son importantes. Los proveedores que cuentan con equipos de ingeniería de proyectos y plataformas digitales de seguimiento de lotes ganan contratos asegurados y primas de precio. La armonización regulatoria bajo el marco de reconocimiento mutuo de la ASEAN fortalece aún más a los actores regionales con plantas en múltiples países. Las empresas de un solo mercado encontrarán más difícil igualar la velocidad de cumplimiento y la base de costos de las redes diversificadas, lo que podría acelerar la consolidación para 2031.

Líderes de la Industria de Mortero Seco Premezclado de la ASEAN

Sika AG

Ardex Group

Mapei S.p.A.

Holcim

Siam City Cement Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Saint-Gobain completó la adquisición de Fosroc, Inc. por aproximadamente EUR 960 millones (USD 1.030 millones). El acuerdo proporcionó a los morteros secos premezclados de Fosroc, Inc. acceso a los extensos recursos y la red global de Saint-Gobain, permitiendo un mayor crecimiento e innovación.

- Enero de 2025: Sika AG inauguró una nueva planta automatizada y sostenible en Singapur, mejorando las capacidades de suministro regional y apoyando el crecimiento en el mercado de mortero seco premezclado de la ASEAN mediante una mayor eficiencia, reducción de residuos e integración solar futura.

Alcance del Informe del Mercado de Mortero Seco Premezclado de la ASEAN

El mortero seco premezclado se produce mezclando diversas materias primas, incluyendo arena, polvo de piedra caliza, aglutinantes como cemento, cal hidratada, cemento blanco y yeso, y aditivos como metilcelulosa, resina sintética, agente hidrófugo, entre otros.

El mercado de mortero seco premezclado de la ASEAN está segmentado por aplicación, industria de usuario final y geografía. Por aplicación, el mercado está segmentado en enlucido, revoque, adhesivo para baldosas, lechada, lechada impermeabilizante, protección y renovación del concreto, sistemas de aislamiento y acabado, y otras aplicaciones (mortero de unión, enlucido exterior, etc.). Por industria de usuario final, el mercado está segmentado en residencial y no residencial. El informe también cubre el tamaño y las previsiones del mercado en siete países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se basan en el volumen (toneladas).

| Enlucido |

| Revoque |

| Adhesivo para Baldosas |

| Lechada |

| Lechada Impermeabilizante |

| Protección y Renovación del Concreto |

| Sistema de Aislamiento y Acabado |

| Otros |

| Residencial |

| Comercial |

| Infraestructura |

| Industrial e Institucional |

| Malasia |

| Indonesia |

| Tailandia |

| Singapur |

| Filipinas |

| Vietnam |

| Myanmar |

| Resto de la ASEAN |

| Por Aplicación | Enlucido |

| Revoque | |

| Adhesivo para Baldosas | |

| Lechada | |

| Lechada Impermeabilizante | |

| Protección y Renovación del Concreto | |

| Sistema de Aislamiento y Acabado | |

| Otros | |

| Por Industria de Usuario Final | Residencial |

| Comercial | |

| Infraestructura | |

| Industrial e Institucional | |

| Por Geografía | Malasia |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Filipinas | |

| Vietnam | |

| Myanmar | |

| Resto de la ASEAN |

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para los morteros secos premezclados de la ASEAN en 2031?

Se prevé que el mercado de Mortero Seco Premezclado de la ASEAN alcance 13,93 millones de toneladas en 2031.

¿Qué segmento de aplicación está creciendo más rápido?

Se proyecta que los adhesivos para baldosas registren la CAGR más alta del 6,42% hasta 2031.

¿Qué país registrará el mayor crecimiento?

Vietnam lidera con una CAGR esperada del 6,66% entre 2026-2031.

¿Cómo están influyendo los códigos de construcción sostenible en las formulaciones?

Los códigos más estrictos están impulsando a los productores a reducir el contenido de clínker y adoptar materiales cementosos suplementarios.

¿Por qué están ganando popularidad los sistemas de silos?

Reducen el tiempo de mano de obra, disminuyen los residuos y garantizan la consistencia de los lotes, algo crucial en los proyectos de megainfraestructura.

Última actualización de la página el: