Tamaño y �ʲ����پ������貹����ó�� del Mercado de Cemento Blanco de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

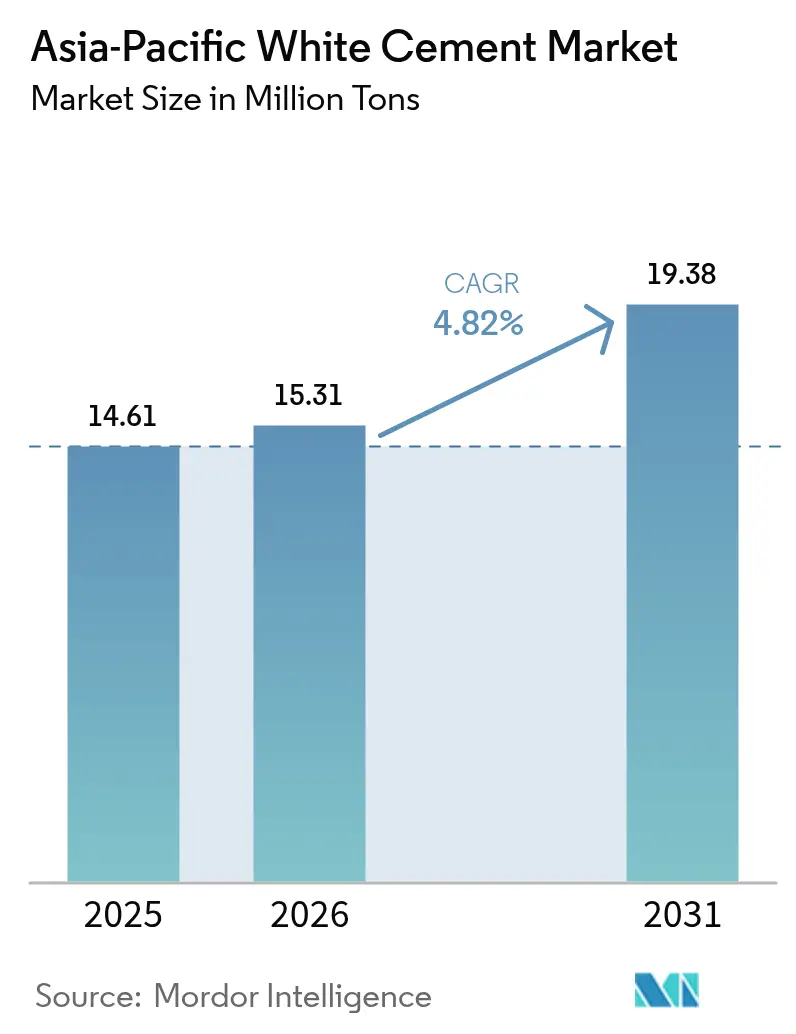

| Tamaño del mercado en el año base (2025) | 14.61 Millones de toneladas |

| Volumen del Mercado (2026) | 15.31 Millones de toneladas |

| Volumen del Mercado (2031) | 19.38 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.82% CAGR |

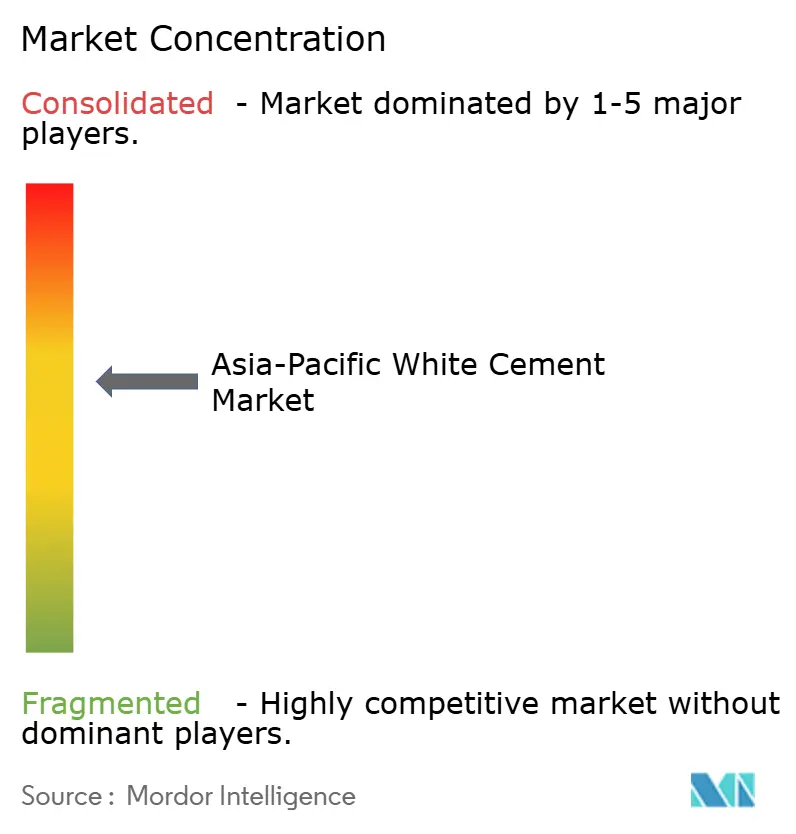

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cemento Blanco de Asia-Pacífico por ���ϲ�����

Se proyecta que el tamaño del Mercado de Cemento Blanco de Asia-Pacífico será de 14,61 millones de toneladas en 2025, 15,31 millones de toneladas en 2026, y alcanzará 19,38 millones de toneladas en 2031, creciendo a una CAGR del 4,82% de 2026 a 2031. A medida que los proyectos de megaciudades, previamente retrasados, comienzan a ejecutarse, la demanda está aumentando. Este crecimiento está impulsado además por la expansión de los componentes prefabricados e impresos en 3D, junto con las revisiones de los códigos de construcción que exigen requisitos de techos fríos en los principales centros urbanos. Si bien China continúa dominando en volumen, Vietnam se está consolidando rápidamente como el centro de exportación de mayor crecimiento. Al mismo tiempo, India está ampliando su capacidad para atender los segmentos arquitectónicos de alta gama. En respuesta al endurecimiento de las políticas de carbono, se ha producido un marcado giro hacia las formulaciones bajas en carbono. Este cambio está obligando a los productores establecidos no solo a certificar sus productos, sino también a integrar la recuperación de calor residual y a adquirir activos de clínker bajo en carbono, todo ello en un esfuerzo por proteger sus márgenes. A pesar de una subutilización de la capacidad de cemento gris, la elasticidad de la oferta sigue siendo limitada. Esto se debe principalmente a la escasez de nuevos permisos de clínker blanco, lo que mantiene las tasas de utilización general elevadas.

Conclusiones Clave del Informe

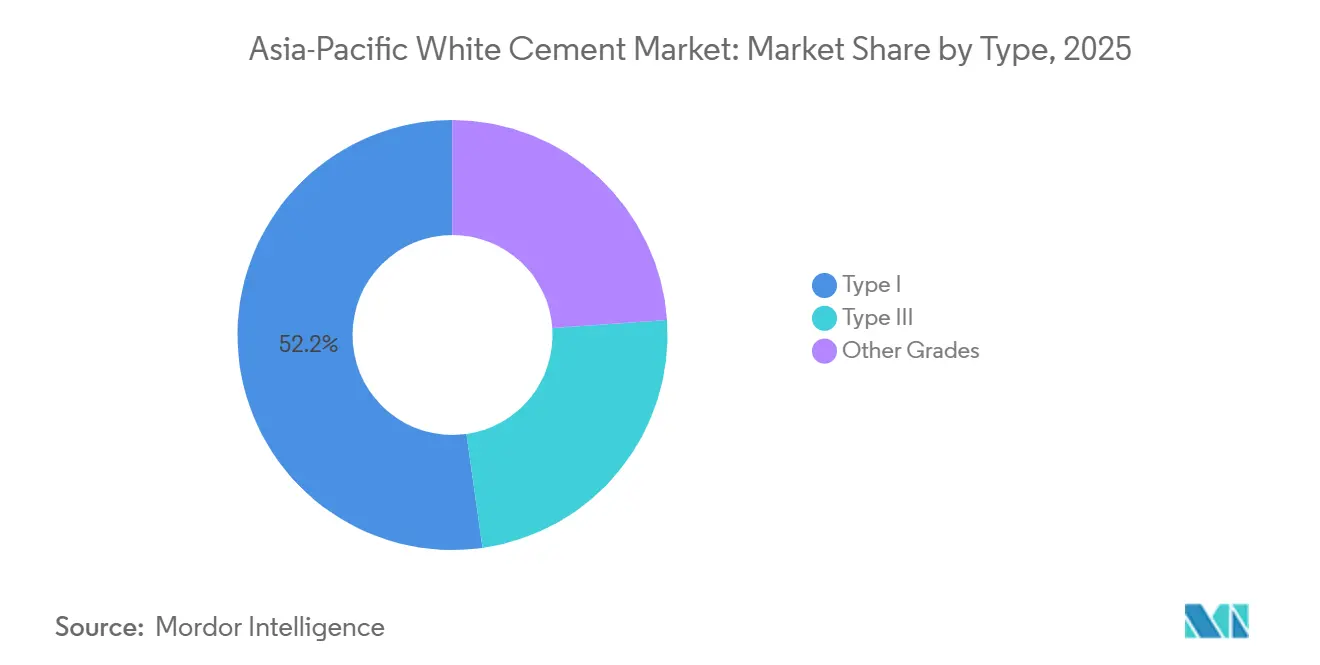

- Por tipo, el Tipo I representó el 52,22% de la participación del mercado de cemento blanco de Asia-Pacífico en 2025 y avanza a una CAGR del 5,12% hasta 2031.

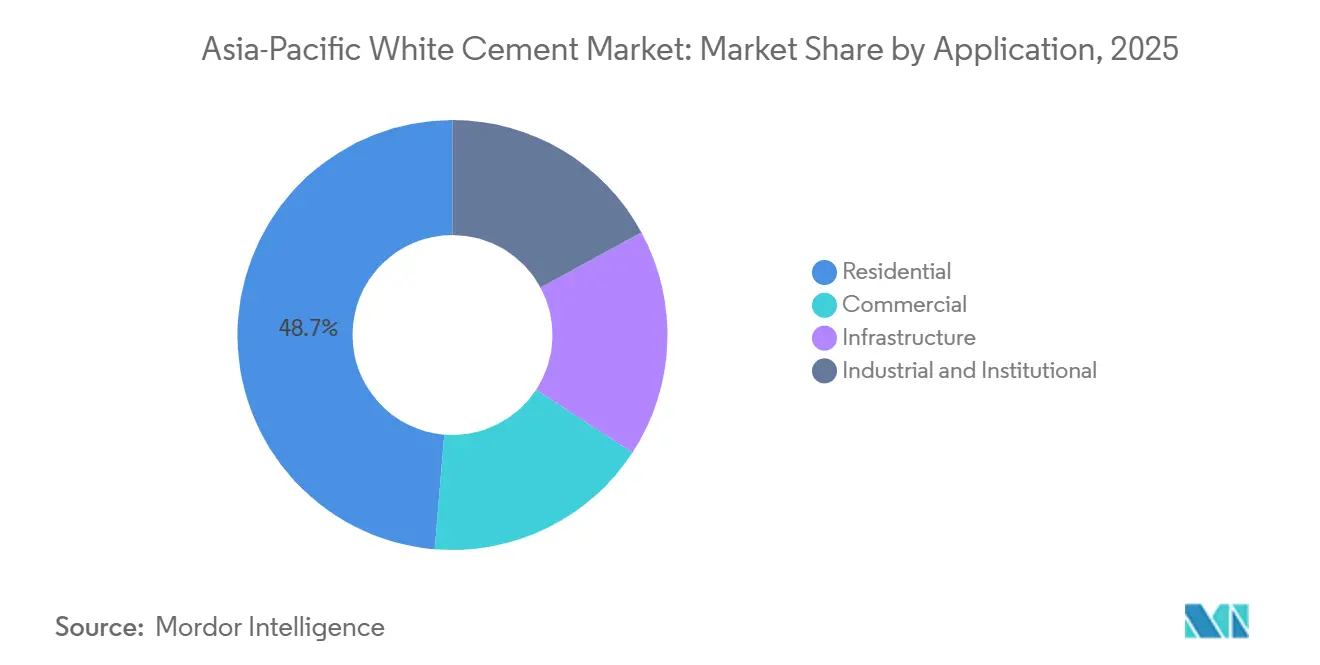

- Por aplicación, los proyectos residenciales representaron el 48,69% de la participación en 2025, mientras que se proyecta que los proyectos comerciales se expandirán a una CAGR del 5,23% hasta 2031, la más alta entre todos los usos finales.

- Por geografía, se prevé que Vietnam registre la CAGR más alta del 6,89% durante 2026-2031, mientras que China retuvo el 75,12% del tamaño del mercado de cemento blanco de Asia-Pacífico en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cemento Blanco de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Repunte de la construcción en las megaciudades de Asia-Pacífico | +0.50% | China, India, Indonesia, con efecto expansivo hacia Tailandia y Malasia | Mediano plazo (2-4 años) |

| Expansión de componentes prefabricados e impresos en 3D | +0.50% | China, ������ó��, Australia, adopción temprana en Singapur y Corea del Sur | Largo plazo (≥ 4 años) |

| Prima estética en proyectos de lujo y patrimonio | +0.40% | India, China, Tailandia, concentrada en ciudades de primer nivel y sitios de la UNESCO | Corto plazo (≤ 2 años) |

| Mandatos de techos fríos para la mitigación de islas de calor | +0.40% | India (Telangana, Gujarat), China (Shanghái, Guangzhou), ������ó�� | Mediano plazo (2-4 años) |

| Financiamiento de estímulo verde para fachadas bajas en carbono | +0.40% | China, Corea del Sur, ������ó��, con programas piloto en Vietnam y Malasia | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Repunte de la Construcción en las Megaciudades de Asia-Pacífico

A medida que las estaciones de metro, terminales aeroportuarias y complejos de uso mixto, previamente retrasados por la pandemia, pasan a la fase de construcción, la demanda de cemento blanco está aumentando. En Hong Kong y Nusantara, la nueva capital de Indonesia, el gasto en obras de capital exige fachadas de cemento blanco para cumplir con las regulaciones de ganancia de calor solar. Mientras tanto, en Vietnam, los proyectos públicos respaldados por crédito están fortaleciendo las carteras de pedidos, proporcionando un amortiguador frente a la debilidad del sector residencial.

Expansión de Componentes Prefabricados e Impresos en 3D

Los principales proyectos públicos y privados han comenzado a utilizar paneles de concreto reforzado con fibra de vidrio o de ultra alto rendimiento moldeados fuera del sitio con formulaciones de Tipo I, reduciendo la mano de obra y garantizando una uniformidad de color en geometrías complejas. El material de alimentación de clínker bajo en carbono piloto de ������ó�� se está incorporando a estas líneas de prefabricación y posiciona a los proveedores para licitaciones de edificios de cero emisiones netas.

Mandatos de Techos Fríos para la Mitigación de Islas de Calor

El código de construcción de Telangana de 2024 y el estándar de construcción verde de Shanghái de 2025 establecen un umbral mínimo de reflectancia solar que los techos de cemento blanco cumplen sin necesidad de recubrimientos adicionales[1]Gobierno de Telangana, "Código de Construcción para la Conservación de Energía 2024," telangana.gov.in . El monitoreo de campo en Ahmedabad registró temperaturas interiores máximas más bajas, reduciendo significativamente las cargas de refrigeración.

Financiamiento de Estímulo Verde para Fachadas Bajas en Carbono

China destina fondos en su paquete de estímulo verde para la renovación de fachadas, mientras que Corea del Sur otorga créditos fiscales que cubren los costos de materiales certificados bajos en carbono. En Vietnam, los productores con huellas de carbono inferiores a 600 kg de CO₂ por tonelada pueden obtener el estatus de proveedor preferido en licitaciones públicas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución por pigmentos a base de TiO₂ | -0.30% | China, India, con adopción piloto en el Sudeste Asiático | Mediano plazo (2-4 años) |

| Gravámenes de ajuste en frontera de carbono sobre las exportaciones | -0.30% | India, China, Vietnam, que afectan las rutas de exportación hacia la UE y el Reino Unido | Corto plazo (≤ 2 años) |

| Capacidad limitada de construcción regional de clínker | -0.30% | China, Vietnam, Tailandia, con efecto expansivo hacia Indonesia | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Sustitución por Pigmentos a Base de TiO₂

El cemento gris, ahora mejorado con Nano-TiO₂, alcanza una alta calificación de Índice de Reflectancia Solar a un menor costo. Este desarrollo representa un desafío para la adopción del cemento blanco, especialmente en aplicaciones sensibles al precio, como pisos y elementos no estructurales. Sin embargo, las pruebas de envejecimiento continúan favoreciendo al cemento Tipo I por su durabilidad, salvaguardando su demanda estructural central.

Capacidad Limitada de Construcción Regional de Clínker

Las líneas de clínker blanco requieren una materia prima baja en hierro y un control preciso del horno. China congeló los nuevos permisos en 2025, y la nueva capacidad de Vietnam se limita a una Línea de Bajo Carbono de SCG. Esto ha mantenido la oferta ajustada, incluso cuando los hornos de cemento gris permanecen inactivos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Tipo I Mantiene el Liderazgo Gracias a su Versatilidad Estructural

El Tipo I capturó el 52,22% de la participación del mercado de cemento blanco de Asia-Pacífico en 2025 y se proyecta que se expandirá a una CAGR del 5,12% durante el período de pronóstico de 2026-2031, sustentando la mayor parte del crecimiento del tamaño del mercado de cemento blanco de Asia-Pacífico. Con una resistencia a 28 días adecuada para aplicaciones prefabricadas de carga sin necesidad de aditivos, garantiza la uniformidad de color esencial para las fachadas de edificios de gran altura. Birla White, tras asegurar contratos de revestimiento para el metro en Delhi y Bombay, experimentó un notable crecimiento en ventas. El Tipo III, que alguna vez fue la opción preferida para reparaciones rápidas, está perdiendo terreno. Los proveedores de mezcla lista están migrando hacia el Tipo I con aceleradores añadidos, simplificando su inventario. Mientras tanto, los grados fotocatalíticos y autolimpiantes, que constituyen una proporción creciente del volumen, se encuentran en una trayectoria de crecimiento positiva. Este aumento se atribuye a las licitaciones de túneles y barreras acústicas, alineadas con las directrices de resiliencia de ������ó��.

La demanda del Tipo I se ve reforzada además por las especificaciones de zonas sísmicas en China. Estas especificaciones abogan por paneles de Concreto de Ultra Alto Rendimiento ultradelgados, que no solo reducen las cargas muertas sino que también mantienen la integridad de las fachadas. Los desarrolladores tienden a adherirse al Tipo I, incluso cuando surgen opciones de pigmentos híbridos, principalmente porque la transición a otro grado requiere la reaprobación de los planos estructurales. Si bien los pisos residenciales de ciclo corto, donde la precisión del color es menos crítica, sirven como el mercado principal para los sustitutos de pigmentos de TiO₂, este segmento representa solo una pequeña porción del consumo de cemento blanco de la región.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Proyectos Comerciales Impulsan la Próxima Etapa de Crecimiento

Se proyecta que la construcción comercial registrará la CAGR más rápida del 5,23% durante el período de pronóstico de 2026-2031, superando el volumen residencial hacia finales de la década a medida que se expanden las carteras de proyectos de comercio minorista de lujo, hotelería y restauración del patrimonio. En Tailandia, varios complejos turísticos de cinco estrellas están en construcción, con desarrolladores que seleccionan acabados de cemento blanco para mitigar la humedad tropical y reducir las manchas de algas. Mientras tanto, en India, los sitios patrimoniales, encabezados por la restauración del Taj Mahal, han experimentado un consumo significativo de materiales, con un enfoque específico en morteros de color coincidente.

La construcción residencial representó el 48,69% del volumen de 2025, pero enfrenta desafíos a corto plazo debido al endurecimiento del crédito en Vietnam e Indonesia. Los proyectos de infraestructura, incluidas las estaciones de metro y las terminales aeroportuarias, continúan creciendo de manera constante. Este crecimiento está impulsado por contratos gubernamentales que priorizan el revestimiento de bajo mantenimiento que cumple con estándares de reflectancia cada vez más estrictos. La demanda de los sectores industrial e institucional, como las instalaciones farmacéuticas y de procesamiento de alimentos, ha mostrado un crecimiento constante. Este segmento sigue siendo resiliente, ya que las regulaciones de higiene exigen superficies no porosas y resistentes a los productos químicos, independientemente de las fluctuaciones en el mercado inmobiliario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

China controló el 75,12% del tamaño del mercado de cemento blanco de Asia-Pacífico en 2025 y sigue siendo el mayor centro de demanda. La demanda se concentró principalmente en las provincias costeras, donde los nuevos códigos de construcción verde incentivaron fachadas con un Índice de Reflectancia Solar de 78 o superior. La proximidad a la piedra caliza baja en hierro permitió a Guangdong, Fujian y Shandong suministrar una parte significativa de la capacidad nacional. Sin embargo, un límite nacional a la producción de clínker frenó las expansiones adicionales, lo que llevó a tasas de utilización sostenidamente altas. Un paquete de estímulo respaldó las renovaciones que están programadas para añadir volumen adicional hasta 2027.

Vietnam es el caso atípico de crecimiento con una CAGR del 6,89% durante el período de pronóstico de 2026-2031, ya que la línea de bajo carbono de 8.000 TPD de SCG convierte al país en un centro de exportación para Australia y las Américas. El establecimiento de una línea de bajo carbono por parte de SCG está posicionando a Vietnam como un centro de exportación tanto para Australia como para las Américas. Los borradores de regulaciones que exigen un límite de 600 kilogramos de CO₂ por tonelada para los productos en proyectos públicos probablemente beneficiarán a SCG y otras plantas certificadas. Si bien la utilización de los hornos de cemento gris disminuyó en 2025, las líneas de clínker blanco operaron a plena capacidad, lo que indica un cuello de botella que mantiene los precios elevados.

En 2025, un consorcio de India, ������ó��, Corea del Sur, Tailandia, Indonesia, Malasia, Australia y otras naciones de Asia-Pacífico contribuyó al volumen de mercado restante. UltraTech está en camino de duplicar la capacidad de Birla White para 2027. Mientras tanto, JK Cement ha destinado inversiones significativas para capacidad adicional. En Telangana, un mandato de techos fríos está integrando el cemento blanco en el cumplimiento normativo para estructuras comerciales de más de 500 metros cuadrados. Sumitomo Osaka Cement de ������ó�� está pilotando piedra caliza artificial con reciclaje de CO₂, y Australia está adoptando paneles de cemento blanco no combustibles para las zonas de incendios forestales BAL-40[2]Junta Australiana de Códigos de Construcción, "Código Nacional de Construcción BAL-40," abcb.gov.au .

Panorama Competitivo

El mercado de cemento blanco de Asia-Pacífico está moderadamente consolidado. En 2025, UltraTech dio un paso significativo al adquirir una participación mayoritaria en India Cements, aumentando su capacidad e iniciando mejoras de eficiencia. SCG, tras ser pionera en obtener la certificación TIS 2594-2567, logró una fuerte penetración de mercado para su Cemento de Bajo Carbono Gen3 en Tailandia. En un movimiento notable en 2024, CEMEX salió de Filipinas, canalizando su capital hacia regiones con mayor demanda de cemento blanco. Mientras tanto, en 2026, Sumitomo Osaka Cement regresó a Filipinas, adquiriendo una participación en Philcement, con miras a las oportunidades de infraestructura del país.

Los enfoques estratégicos son evidentes: innovaciones bajas en carbono, integración vertical y fusiones y adquisiciones selectivas. En 2025, Hume Cement Sdn Bhd vendió su división de concreto a YTL, redirigiendo su enfoque hacia el segmento más lucrativo del cemento blanco. Las alianzas tecnológicas están en aumento: Aalborg White demostró su incomparable experiencia al entregar miles de paneles de Concreto Reforzado con Fibra de Vidrio para el proyecto de Zaha Hadid en Changsha. El D-Carb de Cementir, con su innovadora sustitución de arcilla calcinada, logró una reducción significativa en las emisiones de CO₂, posicionando estratégicamente a la empresa por delante de las tendencias inminentes de fijación de precios del carbono.

Líderes de la Industria de Cemento Blanco de Asia-Pacífico

Cementir Holding NV

CIMSA

J.K. Cement Ltd

UltraTech Cement Ltd

SCG International Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Adani Group (Ambuja Cement) inició conversaciones para adquirir la unidad india de Heidelberg por 1.200 millones de USD, con el objetivo de integrar 10,2 millones de toneladas de capacidad.

- Octubre de 2024: Adani Group designó a Jefferies y Axis Capital para explorar la fusión de Ambuja y ACC, creando una entidad valorada por encima de 2 billones de INR.

Alcance del Informe del Mercado de Cemento Blanco de Asia-Pacífico

El cemento blanco es un cemento Portland de alta calidad, libre de hierro y manganeso, diseñado específicamente para aplicaciones decorativas y estructurales que requieren un color blanco puro. Los usos comunes incluyen mosaicos, pisos de terrazo y lechadas de azulejos. Ofrece alta durabilidad, resistencia al agua, fraguado rápido y una mezcla efectiva con pigmentos.

El mercado de cemento blanco está segmentado por tipo, aplicación y geografía. Por tipo, el mercado está segmentado en tipo I, tipo III y otros grados. Por aplicación, el mercado está segmentado en comercial, residencial, infraestructura, e industrial e institucional. El informe también cubre el tamaño del mercado y los pronósticos de cemento blanco en 9 países de las principales regiones de Asia-Pacífico. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

| Tipo I |

| Tipo III |

| Otros Grados |

| Comercial |

| Residencial |

| Infraestructura |

| Industrial e Institucional |

| China |

| India |

| ������ó�� |

| Corea del Sur |

| Tailandia |

| Indonesia |

| Malasia |

| Vietnam |

| Australia |

| Resto de Asia-Pacífico |

| Por Tipo | Tipo I |

| Tipo III | |

| Otros Grados | |

| Por Aplicación | Comercial |

| Residencial | |

| Infraestructura | |

| Industrial e Institucional | |

| Por Geografía | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Tailandia | |

| Indonesia | |

| Malasia | |

| Vietnam | |

| Australia | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño de la demanda de cemento blanco en Asia-Pacífico para 2031?

El tamaño del mercado de cemento blanco de Asia-Pacífico se sitúa en 15,31 millones de toneladas en 2026, y se proyecta que alcanzará 19,38 millones de toneladas en 2031 a una CAGR del 4,82%.

¿Qué país es el exportador de cemento blanco de mayor crecimiento?

Vietnam, con una CAGR proyectada del 6,89% hasta 2031, impulsada por la nueva línea de clínker bajo en carbono de SCG.

¿Qué está impulsando la adopción comercial del cemento blanco?

Los proyectos de comercio minorista de lujo y hotelería, además de las restauraciones del patrimonio, favorecen su estabilidad de color y durabilidad, respaldando una CAGR del 5,23% en usos comerciales.

¿Cómo están influyendo los mandatos de techos fríos en la demanda?

Las revisiones de los códigos de construcción en Telangana y Shanghái establecen umbrales mínimos de reflectancia solar que los techos de cemento blanco cumplen, incorporando el material al gasto de cumplimiento normativo.

¿Cuál es la principal estrategia competitiva entre los principales productores?

Las empresas están invirtiendo en formulaciones bajas en carbono e integración vertical, al tiempo que persiguen fusiones y adquisiciones selectivas para asegurar activos de clínker y defender sus márgenes ante la emergente fijación de precios del carbono.

Última actualización de la página el: