Tamaño y �ʲ����پ������貹����ó�� del Mercado de Conjugados Anticuerpo-Fármaco

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

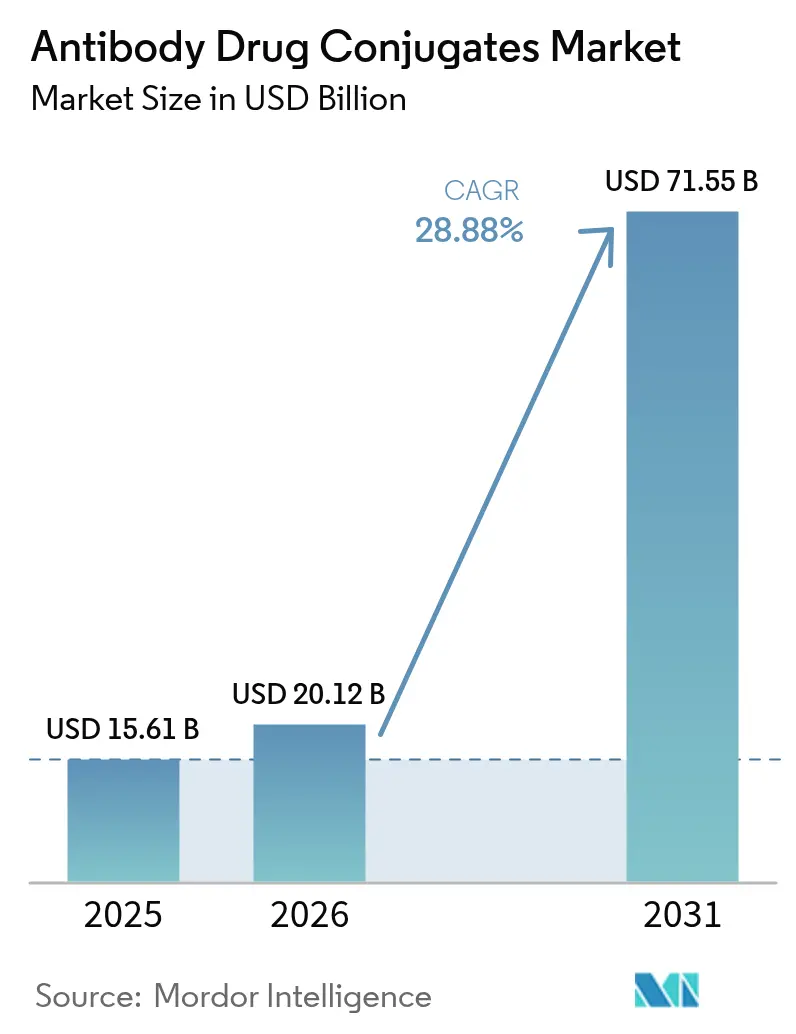

| Tamaño del Mercado (2026) | 20.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 71.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.88% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conjugados Anticuerpo-Fármaco por ���ϲ�����

Se espera que el tamaño del Mercado de Conjugados Anticuerpo-Fármaco crezca de USD 15,61 mil millones en 2025 a USD 20,12 mil millones en 2026 y se prevé que alcance USD 71,55 mil millones en 2031 a una CAGR del 28,88% durante 2026-2031.

La continua migración desde la quimioterapia de amplio espectro hacia los biológicos dirigidos, la revisión regulatoria más rápida en Estados Unidos de la relación fármaco-anticuerpo y la estabilidad del enlazador, y 83 nuevos participantes clínicos durante 2024 están redefiniendo las vías de tratamiento oncológico. Las adquisiciones de grandes capitalizaciones —Pfizer-Seagen por USD 43 mil millones y AbbVie-ImmunoGen por USD 10,1 mil millones— confirman que el mercado de Conjugados Anticuerpo-Fármaco representa ahora un pilar de crecimiento central para las carteras farmacéuticas diversificadas. Las cargas útiles de inhibidores de topoisomerasa I dominan la creación de valor, mientras que las plataformas de conjugación específica de sitio como THIOMAB y la glucoingeniería mejoran las ventanas terapéuticas y atraen tarifas de licencia premium. América del Norte lidera los ingresos globales porque Medicare cubre las infusiones ambulatorias de conjugados anticuerpo-fármaco y la región alberga la mayor parte de la capacidad de fabricación de cargas útiles.

Conclusiones Clave del Informe

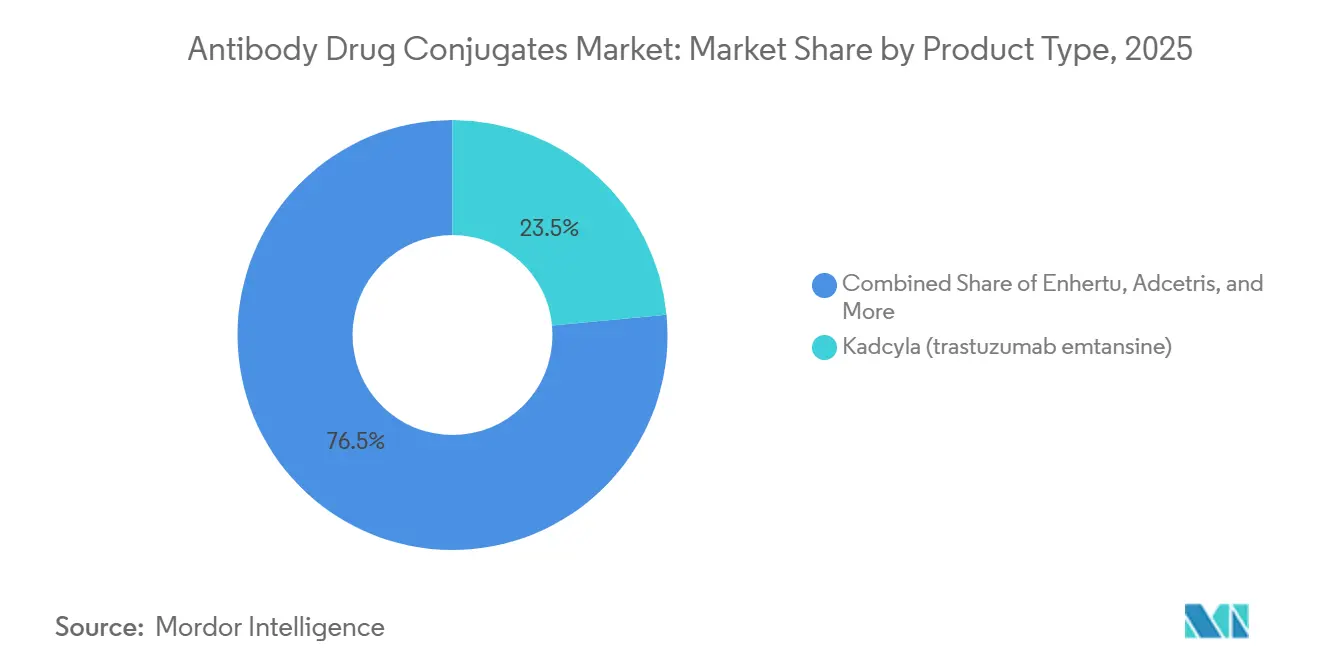

- Por producto, los biológicos oncológicos de consumo lideraron con una participación de ingresos del 23,55% en 2025; se proyecta que Enhertu se expanda a una CAGR del 29,25% hasta 2031.

- Por clase de carga útil, los inhibidores de topoisomerasa I capturaron el 53,53% de la participación del mercado de Conjugados Anticuerpo-Fármaco en 2025; se proyecta que los inhibidores de microtúbulos (MMAE, DM1, DM4) se expandan a una CAGR del 30,75% hasta 2031.

- Por química del enlazador, los enlazadores escindibles representaron el 72,15% del tamaño del mercado de Conjugados Anticuerpo-Fármaco en 2025, mientras que las plataformas específicas de sitio avanzan a una CAGR del 30,82% hasta 2031.

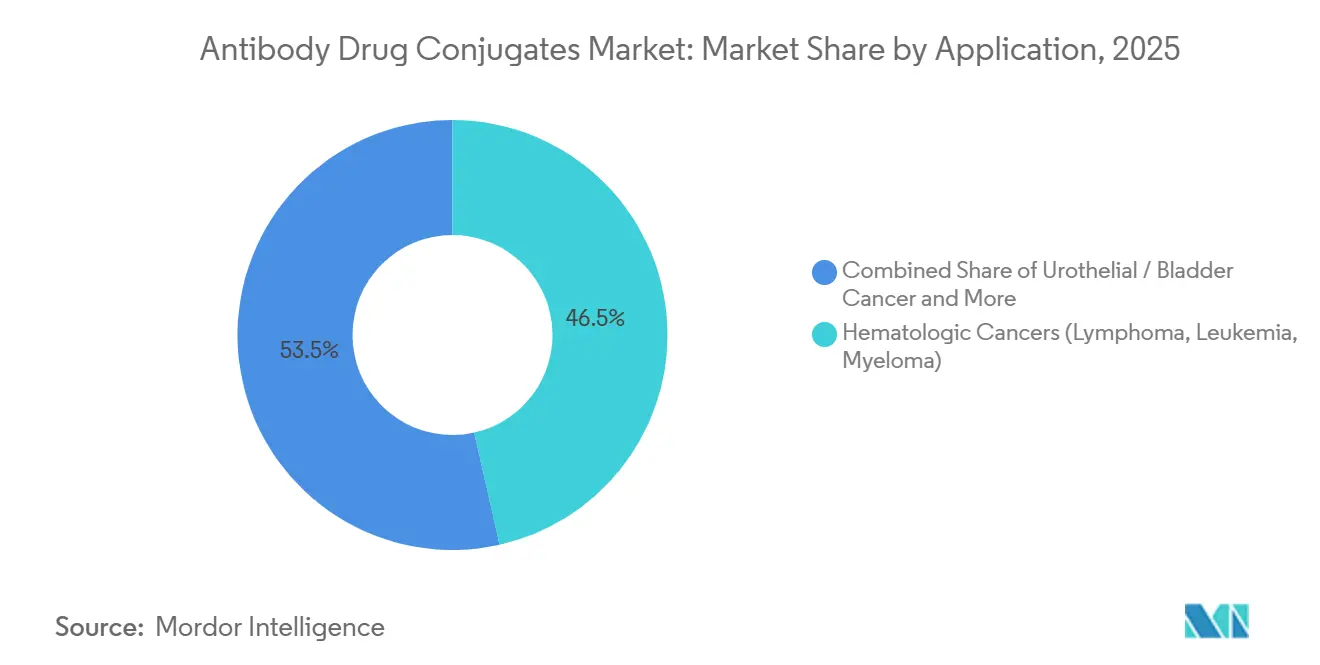

- Por aplicación, los cánceres hematológicos mantuvieron el 46,55% del tamaño del mercado de Conjugados Anticuerpo-Fármaco en 2025 y las indicaciones uroteliales están aumentando a una CAGR del 29,32% hasta 2031.

- Por usuario final, los hospitales generaron el 51,55% de la participación de ingresos en 2025, mientras que las asociaciones de biofarmacéuticas y organizaciones de investigación por contrato son el canal de mayor crecimiento con una CAGR del 30,72% hasta 2031.

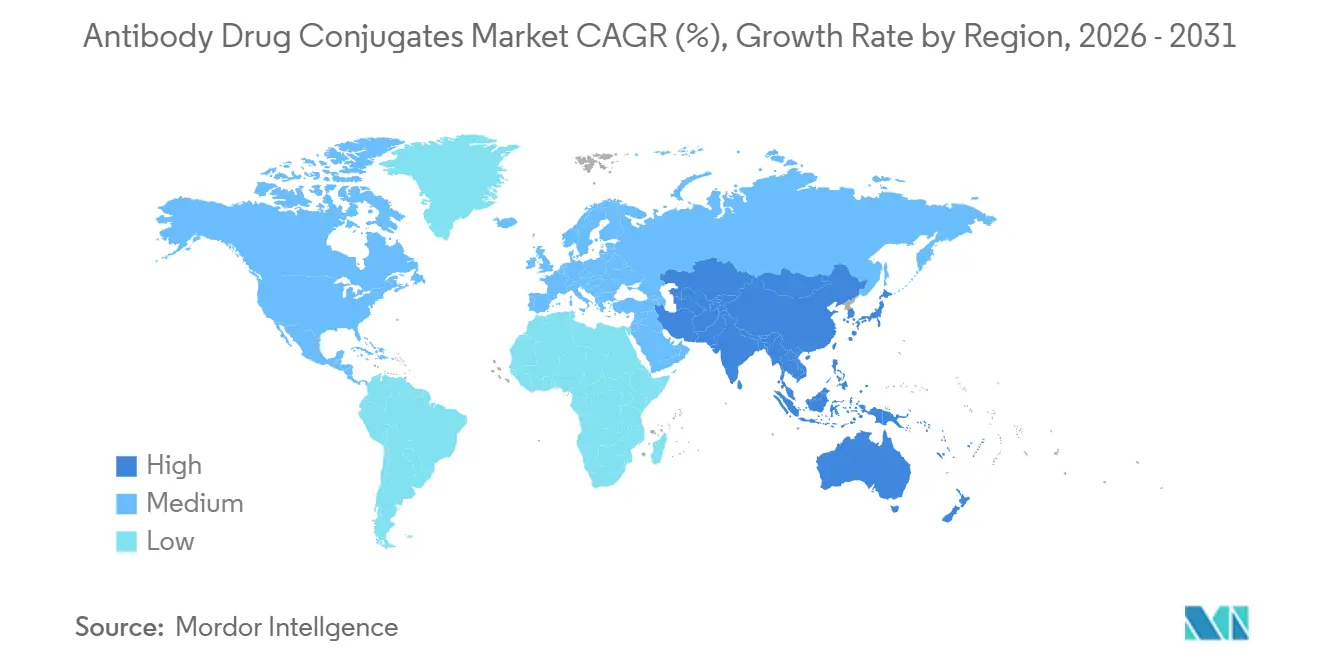

- Por geografía, América del Norte lideró con el 41,55% de la participación de ingresos en 2025. Se prevé que ��������-�ʲ���í�ھ����� crezca a una CAGR del 29,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Conjugados Anticuerpo-Fármaco

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la incidencia de tumores sólidos | +6.2% | Global, con concentración en América del Norte, Europa y Asia Oriental | Largo plazo (≥ 4 años) |

| Rápida expansión del segmento demográfico de ≥65 años | +5.1% | América del Norte, Europa, ������ó�� | Largo plazo (≥ 4 años) |

| Aceleración de la financiación de I+D e inicio de ensayos clínicos | +7.3% | Global, liderado por América del Norte y China | Mediano plazo (2-4 años) |

| Crecimiento de las inversiones farmacéuticas | +6.8% | Global, con actividad de fusiones y adquisiciones concentrada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la demanda de fármacos de baja toxicidad y alta eficacia | +4.9% | Global | Largo plazo (≥ 4 años) |

| Expansión del reembolso para la administración ambulatoria de conjugados anticuerpo-fármaco | +3.4% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Incidencia de Tumores Sólidos

Los diagnósticos de cáncer en todo el mundo alcanzaron 19,96 millones en 2022, y los modelos proyectan 35 millones de casos anuales para 2050[1]Organización Mundial de la Salud, "Datos y Estadísticas sobre el Cáncer," WHO.int . Los cánceres de mama, pulmón y colorrectal ya anclan las aprobaciones de conjugados anticuerpo-fármaco, pero solo el 8% de los pacientes elegibles recibió un conjugado anticuerpo-fármaco en 2025, lo que señala un margen de crecimiento significativo para el mercado de Conjugados Anticuerpo-Fármaco. La incidencia de cáncer de pulmón en China superó los 800.000 casos en 2024, impulsando la demanda de conjugados dirigidos a TROP2 y HER2. La heterogeneidad de los tumores sólidos impulsa el desarrollo de combinaciones de conjugados anticuerpo-fármaco multiantígeno, una estrategia que se espera amplíe la población tratable en un 30% pendiente de aceptación regulatoria. En conjunto, estas fuerzas amplían el conjunto de pacientes susceptibles de tratamiento con cargas útiles de precisión y sustentan un crecimiento de volumen de dos dígitos hasta 2031.

Rápida Expansión del Segmento Demográfico de ≥65 Años

La población mundial de 65 años o más alcanzó 761 millones en 2024 y superará los 1.500 millones en 2050. La incidencia de cáncer en personas mayores es diez veces mayor que en adultos jóvenes, y las guías geriátricas prefieren los conjugados anticuerpo-fármaco porque la administración dirigida reduce la toxicidad sistémica. ������ó��, donde el 29% de los ciudadanos tenía más de 65 años en 2025, aprobó cuatro etiquetas de conjugados anticuerpo-fármaco orientadas a personas mayores, incluido Enhertu, que redujo las hospitalizaciones en un 40% frente a la quimioterapia. En 2025, Medicare comenzó a reembolsar las infusiones domiciliarias de conjugados anticuerpo-fármaco, añadiendo 15.000 nuevos inicios de tratamiento anuales. Estos cambios demográficos y de política elevan la utilización en los sistemas de salud maduros y refuerzan la demanda a largo plazo en el mercado de Conjugados Anticuerpo-Fármaco.

Aceleración de la Financiación de I+D e Inicio de Ensayos Clínicos

El gasto en I+D en plataformas de conjugados anticuerpo-fármaco aumentó un 38% interanual hasta USD 12,4 mil millones en 2024. A enero de 2026, 431 estudios activos de conjugados anticuerpo-fármaco figuran en ClinicalTrials.gov, incluidos 83 ensayos de Fase 3 en tipos de tumores más allá de los cánceres de mama y hematológicos. La fundación científica de China destinó USD 890 millones en 2025 para la innovación doméstica de cargas útiles, reduciendo la dependencia de las importaciones de auristatina. El Proyecto Optimus de la FDA exige estudios de optimización de dosis, reduciendo los ciclos de aprobación medios de 14 a 10 meses. El despliegue acelerado de capital, la activación de sitios globales y la simplificación regulatoria convergen para acortar la conversión del laboratorio a la cabecera del paciente y ampliar el mercado de Conjugados Anticuerpo-Fármaco.

Crecimiento de las Inversiones Farmacéuticas

Las fusiones y adquisiciones farmacéuticas superaron los USD 60 mil millones entre 2024 y principios de 2026, ya que los compradores persiguieron flujos de ingresos con menor riesgo. AstraZeneca pagó USD 6 mil millones por adelantado por la cartera de deruxtecan de Daiichi Sankyo, mientras que Synaffix obtuvo USD 150 millones de GSK por su plataforma de conjugación GlycoConnect. Gilead invirtió USD 200 millones en Mersana para codesarrollar cargas útiles de flexímero que liberan múltiples fracciones de fármaco por unión de anticuerpo, lo que podría duplicar las tasas de respuesta. La intensidad de capital excluye a los competidores más pequeños, pero garantiza una financiación sostenida para nuevas cargas útiles, químicas de enlazadores y expansiones de fabricación esenciales para el mercado de Conjugados Anticuerpo-Fármaco.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de tratamiento | -4.7% | Global, agudo en mercados emergentes y sistemas de salud pública europeos | Mediano plazo (2-4 años) |

| Restricciones en el suministro de cargas útiles (auristatina/PBD) que causan cuellos de botella en la producción | -3.9% | Global, concentrado en centros de fabricación de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Competencia de los activadores de células T emergentes y anticuerpos biespecíficos | -3.2% | América del Norte y Europa, con adopción temprana en centros de cáncer hematológico | Mediano plazo (2-4 años) |

| Alta complejidad de fabricación | -2.8% | Global, que afecta particularmente a los fabricantes de mercados emergentes y a las biotecnológicas más pequeñas | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Altos Costos de Tratamiento

Los costos anuales de terapia en Estados Unidos oscilan entre USD 168.000 para Enhertu y USD 174.000 para Trodelvy, superando el ingreso familiar medio en 47 estados. Los organismos europeos de evaluación de tecnologías sanitarias rechazaron el reembolso de tres conjugados anticuerpo-fármaco en 2025 porque las razones de coste-efectividad incremental superaron los EUR 100.000 por año de vida ajustado por calidad. La complejidad de fabricación disuade a los participantes de biosimilares, preservando el poder de fijación de precios de los originadores hasta el vencimiento de las patentes en 2035. Los programas de asistencia a pacientes sufragan solo el 18% de los gastos de bolsillo frente al 40% de los inhibidores de puntos de control. Los altos costos moderan la adopción, especialmente en los mercados emergentes, y reducen en 4,7 puntos porcentuales la CAGR proyectada.

Restricciones en el Suministro de Cargas Útiles

La producción global de la carga útil MMAE alcanzó 180 kg en 2025, pero la demanda superará los 320 kg en 2028, extendiendo los plazos de entrega de los ingredientes farmacéuticos activos de seis a 14 meses. Los rendimientos de síntesis del dímero PBD por debajo del 30% limitan la producción anual a menos de 50 kg, retrasando cuatro inicios de Fase 3 en 2025. Lonza y Catalent controlan el 65% de la capacidad de conjugación, y la reestructuración de Catalent en 2024 paralizó dos instalaciones durante ocho meses, interrumpiendo el suministro de seis productos comerciales. Los patrocinadores no pueden cambiar fácilmente de proveedor porque los reguladores exigen estudios puente con un costo de USD 15-25 millones. Los cuellos de botella restan 3,9 puntos porcentuales al crecimiento del mercado de Conjugados Anticuerpo-Fármaco hasta que las nuevas instalaciones entren en funcionamiento.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Impulso de Enhertu Redefine la Dinámica de la Cartera

Kadcyla mantuvo el 23,55% de los ingresos por producto en 2025, pero Enhertu está en camino de alcanzar una CAGR del 29,25% hasta 2031, la más rápida entre las marcas comercializadas[2]Daiichi Sankyo Co., "Llamada de Resultados T4 2025," DaiichiSankyo.com. Este aumento sigue a las aprobaciones en cáncer de mama HER2-bajo y cáncer de pulmón no microcítico de segunda línea que añadieron 180.000 pacientes susceptibles de tratamiento en América del Norte y Europa durante 2025. La etiqueta de primera línea urotelial de Padcev provocó cambios de secuenciación del 73% alejándose de los regímenes de platino, validando las cargas útiles MMAE en tumores sólidos. Trodelvy se amplió al cáncer de mama con receptores hormonales positivos, pero las reacciones a la infusión en el 32% de los pacientes ralentizaron la adopción. Polivy y Adcetris se enfrentan a la sustitución por activadores de células T biespecíficos que muestran una supervivencia libre de progresión superior. Elahere mejoró los resultados del cáncer de ovario FRα-positivo, pero las brechas en las pruebas en clínicas comunitarias limitan la penetración. En general, la rotación de productos se inclina hacia las cargas útiles de topoisomerasa, reorientando el mercado de Conjugados Anticuerpo-Fármaco hacia indicaciones de tumores sólidos.

Un segundo nivel de productos —Zynlonta, Blenrep, Mylotarg, Tivdak— contribuye con flujos de ingresos incrementales, pero lucha contra ventanas de biomarcadores estrechas y el escrutinio de los pagadores. Blenrep regresó a los estantes de Estados Unidos en 2024 tras datos de supervivencia confirmatorios, subrayando la volatilidad regulatoria. Los candidatos en desarrollo como Dato-DXd y DusiTag-001 prometen una orientación antigénica más amplia, lo que sugiere que la intensidad competitiva aumentará hasta 2031. Estas tendencias indican una rotación continua en el liderazgo de marcas y refuerzan la necesidad de plataformas diferenciadas de carga útil-enlazador dentro del mercado de Conjugados Anticuerpo-Fármaco.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Clase de Carga Útil: Los Inhibidores de Topoisomerasa Dominan, los Agentes de Microtúbulos Repuntan

Los inhibidores de topoisomerasa I generaron el 53,53% de los ingresos de 2025, impulsados por el efecto bystander del deruxtecan que aborda los tumores con bajo nivel de antígeno. Se proyecta que el tamaño del mercado de Conjugados Anticuerpo-Fármaco para los programas de inhibidores de microtúbulos se expanda a una CAGR del 30,75% porque Pfizer ahora controla seis conjugados anticuerpo-fármaco de vedotina aprobados y 14 activos en desarrollo. Las cargas útiles dañinas del ADN como los dímeros PBD mantienen una participación de nicho, pero se enfrentan a obstáculos de rendimiento y seguridad. Las cargas útiles inmunomoduladoras emergentes atrajeron USD 1.200 millones en capital de riesgo durante 2024-2025, señalando futuros cambios de modalidad. La selección de cargas útiles ahora se alinea con el microambiente tumoral: los tumores hipóxicos favorecen los escindidores de ADN, mientras que las lesiones bien vascularizadas responden a los disruptores de microtúbulos. La robusta diversidad del desarrollo garantiza que el mercado de Conjugados Anticuerpo-Fármaco experimente pluralismo de cargas útiles en lugar de dominancia de una sola clase.

En paralelo, los enlazadores escindibles permiten efectos bystander cruciales para los cánceres sólidos heterogéneos. La conjugación específica de sitio amplifica aún más la flexibilidad de las cargas útiles, permitiendo a los desarrolladores combinar citotoxinas con antígenos sin aumentar la toxicidad sistémica. En consecuencia, el control estratégico de la química de cargas útiles se ha convertido en un flujo de ingresos a través de la concesión de licencias externas, como lo evidencia la recaudación de USD 3.200 millones en hitos de Daiichi Sankyo. Este apalancamiento económico intensificará la demanda de plataformas de cargas útiles propietarias en todo el mercado de Conjugados Anticuerpo-Fármaco.

Por Química del Enlazador: La Dominancia de los Escindibles se Enfrenta a la Disrupción de los Específicos de Sitio

Los enlazadores escindibles representaron el 72,15% de los ingresos de 2025 gracias a los motivos de valina-citrulina y ácido-lábiles validados en ocho productos aprobados. Sin embargo, se proyecta que el tamaño del mercado de Conjugados Anticuerpo-Fármaco vinculado a la conjugación específica de sitio aumente a una CAGR del 30,82% porque la inserción de cisteína modificada y la glucoingeniería reducen la toxicidad no dirigida y mejoran la farmacocinética. Los conjugados anticuerpo-fármaco basados en THIOMAB produjeron un anticuerpo no conjugado casi nulo, asegurando cuatro nuevas licencias y USD 340 millones en tarifas iniciales para Genentech. GlycoConnect logró una captación tumoral un 60% mayor que la conjugación de lisina, lo que llevó a GSK a ampliar la colaboración a ocho programas. Los enlazadores no escindibles mantienen un papel en toxinas estables como DM1, pero están cediendo participación a medida que los desarrolladores de tumores sólidos persiguen la actividad bystander. El mandato de la FDA de 2024 para perfilar las distribuciones de la relación fármaco-anticuerpo favorece la fabricación determinista, acelerando el giro hacia las tecnologías específicas de sitio dentro del mercado de Conjugados Anticuerpo-Fármaco.

Las organizaciones de desarrollo y fabricación por contrato líderes ya han actualizado los biorreactores de un solo uso y los análisis en tiempo real para satisfacer las demandas de conjugación determinista. Los patrocinadores que se retrasen en la adopción de métodos de enlazadores homogéneos corren el riesgo de ciclos de revisión más largos y perfiles de seguridad inferiores. La brecha estratégica entre la conjugación estocástica y la específica de sitio probablemente ampliará las diferencias de ingresos entre carteras para 2031.

Por Aplicación: Los Cánceres Hematológicos Lideran, las Indicaciones Uroteliales Aumentan

Las neoplasias hematológicas representaron el 46,55% de los ingresos por aplicación en 2025 gracias a la fortaleza de Adcetris, Polivy y Blenrep. Sin embargo, se proyecta que los cánceres uroteliales y de vejiga se expandan a una CAGR del 29,32% hasta 2031, ya que la aprobación de primera línea de Padcev y el lanzamiento anticipado de Dato-DXd en 2026 redefinen los algoritmos de tratamiento. El tamaño del mercado de Conjugados Anticuerpo-Fármaco para el cáncer de mama se está estabilizando; Kadcyla se enfrenta a la amenaza de biosimilares después de 2030, mientras que los volúmenes de Enhertu se desplazan hacia entornos curativos de líneas más tempranas. Los ingresos por cáncer de pulmón se duplicarán para 2028 una vez que Dato-DXd dirigido a TROP2 aborde los nichos con mutación EGFR que afectan a 150.000 pacientes de ��������-�ʲ���í�ھ����� anualmente.

Las indicaciones ginecológicas crecen desde una base pequeña; Elahere domina los tumores ováricos FRα-positivos, pero espera el reembolso europeo. Otros tumores sólidos albergan 34 ensayos de conjugados anticuerpo-fármaco en Fase 2-3 dirigidos a antígenos de claudina-18.2, mesotelina e integrina. A medida que los patrocinadores se orientan hacia los cánceres sólidos de alta incidencia, la combinación de aplicaciones se alejará de la hematología, ampliando el mercado de Conjugados Anticuerpo-Fármaco y diversificando el riesgo de ingresos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Hospitales Anclan la Distribución, las Asociaciones Biofarmacéuticas se Aceleran

Los hospitales generaron el 51,55% del gasto de 2025 porque las salas de infusión especializadas, el almacenamiento en cadena de frío y la preparación dirigida por farmacéuticos siguen siendo obligatorios. Los centros oncológicos especializados capturaron el 18% y lograron una adherencia del 92% al integrar las pruebas de biomarcadores con los flujos de trabajo de infusión. El tamaño del mercado de Conjugados Anticuerpo-Fármaco vinculado a las asociaciones biofarmacéuticas y de organizaciones de investigación por contrato está aumentando a una CAGR del 30,72% a medida que los desarrolladores licencian plataformas a múltiples patrocinadores, externalizando la ejecución de Fase 2-3 mientras obtienen hitos.

Los fabricantes por contrato proporcionan una columna vertebral paralela. Las Soluciones Ibex de Lonza generaron USD 680 millones en ingresos por conjugados anticuerpo-fármaco en 2025 tras instalar instalaciones de conjugación de 10.000 litros. WuXi XDC está añadiendo 200 kg de capacidad anual en Wuxi para 2027, mejorando la resiliencia del suministro para los lanzamientos en ��������-�ʲ���í�ھ�����. Los requisitos de pruebas de liberación en tiempo real de la FDA expulsaron a los pequeños preparadores, consolidando la preparación dentro de los sistemas hospitalarios. Estos cambios estructurales elevan los modelos de servicio integrados y aceleran el flujo de productos en todo el mercado de Conjugados Anticuerpo-Fármaco.

Análisis Geográfico

América del Norte generó el 41,55% de los ingresos de 2025 después de que Medicare comenzara a reembolsar las infusiones ambulatorias de conjugados anticuerpo-fármaco al 106% del precio de venta promedio, lo que impulsó la construcción de salas oncológicas en los hospitales. La FDA aprobó cuatro nuevas etiquetas de conjugados anticuerpo-fármaco entre 2024-2025, y Health Canada alineó los plazos de revisión, reduciendo las brechas de lanzamiento regional a ocho meses. Los clústeres de fabricación de cargas útiles en Estados Unidos, donde Pfizer, Lonza y Catalent operan siete de las 12 plantas de conjugación globales, reducen los tiempos de ciclo para el material de Fase 3. La competencia de biosimilares es mínima porque reproducir las relaciones fármaco-anticuerpo sigue siendo técnicamente complejo.

��������-�ʲ���í�ھ����� es la región de mayor crecimiento con una CAGR del 29,22% hasta 2031, ya que el regulador de China autorizó seis conjugados anticuerpo-fármaco domésticos, capturando el 23% del gasto en biológicos del país en 18 meses[3]Administración Nacional de Productos Médicos, "Base de Datos de Aprobación de Medicamentos," NMPA.gov.cn. ������ó�� aprobó Enhertu para cinco indicaciones, dando a Daiichi Sankyo una participación del 34% de los ingresos nacionales por conjugados anticuerpo-fármaco. India emitió aprobaciones aceleradas para dos conjugados anticuerpo-fármaco biosimilares en 2025, señalando una futura competencia de precios donde domina el gasto de bolsillo. Australia acortó las revisiones a 11 meses bajo un acuerdo de cooperación con la FDA de 2024, permitiendo lanzamientos simultáneos de Padcev y Trodelvy.

Europa, Oriente Medio y América del Sur se quedan atrás porque los organismos de evaluación de tecnologías sanitarias en Alemania, Francia y el Reino Unido exigieron evidencia del mundo real antes de reembolsar tres conjugados anticuerpo-fármaco. Las aprobaciones condicionales de la Agencia Europea de Medicamentos aceleran el acceso inicial, pero imponen costos de poscomercialización de USD 8-12 millones por indicación. Brasil aprobó Kadcyla y Enhertu en 2025, pero el seguro privado limita la cobertura a los tumores con sobreexpresión de HER2, excluyendo los casos HER2-bajo en el 55% de los pacientes. Arabia Saudita y los Emiratos Árabes Unidos adoptaron las vías de confianza de la FDA, aprobando cuatro conjugados anticuerpo-fármaco en 2025 y posicionando el Golfo como un mercado de vía rápida. En general, las disparidades regionales en el reembolso y la huella de fabricación influyen en las curvas de adopción en todo el mercado de Conjugados Anticuerpo-Fármaco.

Panorama Competitivo

El mercado de Conjugados Anticuerpo-Fármaco exhibe una consolidación moderada: los cinco principales originadores mantuvieron ingresos significativos en 2025, pero 14 biotecnológicas impulsaron conjugados anticuerpo-fármaco a la Fase 3 durante 2024-2025, erosionando la dominancia de un solo actor. Daiichi Sankyo monetizó su carga útil de deruxtecan a través de ocho licencias que generaron USD 3.200 millones en hitos y transfirieron el riesgo clínico a los socios. La adquisición de Seagen por parte de Pfizer combinó cuatro conjugados anticuerpo-fármaco aprobados y 14 candidatos en desarrollo, permitiendo sinergias de compartición de indicaciones entre los programas de Padcev y vedotina. Las oportunidades de espacio en blanco se concentran en los tumores hepatocelulares, pancreáticos y de glioblastoma, donde 11 conjugados anticuerpo-fármaco entraron en Fase 2 en 2025 dirigidos a claudina-18.2 y mesotelina.

Las organizaciones de desarrollo y fabricación por contrato están capturando un valor desproporcionado a medida que crece la complejidad de las cargas útiles. Lonza añadirá 150 kg de capacidad anual en Singapur para 2028, suficiente para abastecer el 30% de la demanda comercial global. Los competidores chinos RemeGen y BeiGene eluden la propiedad intelectual occidental inventando cargas útiles propietarias, ganando el 18% del mercado de conjugados anticuerpo-fármaco de China en 24 meses. La guía de química de la FDA de febrero de 2024 codificó las expectativas analíticas, favoreciendo a los actores establecidos con profundas capacidades de control de calidad y disuadiendo a los participantes de biosimilares. La intensidad competitiva, por tanto, se bifurca entre los propietarios de plataformas y los disruptores regionales, configurando los flujos de inversión durante la próxima década.

Líderes de la Industria de Conjugados Anticuerpo-Fármaco

F. Hoffmann-La Roche Ltd

Pfizer Inc. (Seagen Inc.)

AstraZeneca plc

Gilead Sciences Inc.

Takeda Pharmaceutical Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: GSK y Syndivia firmaron una licencia exclusiva para un conjugado anticuerpo-fármaco preclínico dirigido al cáncer de próstata metastásico resistente a la castración.

- Octubre de 2025: Lisata Therapeutics otorgó a Catalent derechos globales para incorporar certepétido en conjugados anticuerpo-fármaco habilitados por SMARTag.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de conjugados anticuerpo-fármaco (ADC) como las ventas globales de anticuerpos monoclonales de marca, humanos o humanizados, unidos covalentemente a una carga útil citotóxica mediante un enlazador químico, aprobados para terapia oncológica o en etapas avanzadas de desarrollo. El valor se registra al precio de venta del fabricante, incluidos los canales hospitalarios y de farmacias especializadas, y abarca medicamentos terminados en todas las formas de dosificación.

Exclusión del alcance: Los radioinmunoconjugados y los ingresos por fabricación por contrato independiente quedan fuera de este dimensionamiento.

Descripción general de la segmentación

- Por Producto

- Adcetris (brentuximab vedotina)

- Kadcyla (trastuzumab emtansina)

- Padcev (enfortumab vedotina)

- Polivy (polatuzumab vedotina)

- Enhertu (trastuzumab deruxtecan)

- Trodelvy (sacituzumab govitecán)

- Elahere (mirvetuxumab soravtansina)

- Otros Conjugados Anticuerpo-Fármaco Aprobados

- Por Clase de Carga Útil

- Inhibidores de Microtúbulos (MMAE, DM1, DM4)

- Agentes Dañinos del ADN (PBD, Caliqueamicina, Duocarmicina)

- Inhibidores de Topoisomerasa I (DXd, SN-38)

- Cargas Útiles Emergentes (Variantes de auristatina, nuevos alquilantes)

- Por Química del Enlazador

- Enlazadores Escindibles

- Enlazadores No Escindibles

- Tecnologías de Conjugación Específicas de Sitio / de Próxima Generación

- Por Aplicación (Indicación)

- Cáncer de Mama

- Cánceres Hematológicos (Linfoma, Leucemia, Mieloma)

- Cáncer Urotelial / de Vejiga

- Cáncer de Pulmón

- Cánceres Ginecológicos (Ovario, Endometrio, Cérvix)

- Otros Tumores Sólidos

- Por Usuario Final

- Hospitales

- Centros Oncológicos Especializados

- Biofarmacéuticas y Organizaciones de Investigación por Contrato

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a oncólogos médicos, farmacéuticos hospitalarios, científicos de CDMO y asesores de política sanitaria en América del Norte, Europa y Asia Pacífico de alto crecimiento. Los diálogos evaluaron las curvas de adopción de terapias, los cambios en los precios de venta promedio y los plazos de lanzamiento esperados, lo que nos permitió conciliar los hallazgos de escritorio y refinar las ponderaciones de riesgo dentro del modelo.

Investigación de escritorio

Primero analizamos conjuntos de datos abiertos de fuentes como la base de datos de medicamentos de la US FDA, el registro comunitario de la EMA, los archivos de incidencia de cáncer de la OMS GLOBOCAN, los códigos de envío de UN Comtrade y las familias de patentes en Questel. El contexto sectorial provino de las hojas informativas de la American Cancer Society, los registros de estudios de ClinicalTrials.gov y los informes 10-K de las empresas consultados a través de Dow Jones Factiva. D&B Hoovers proporcionó datos históricos de ventas de ADC comercializados, mientras que portales de asociaciones como BIO y la PMDA de ������ó�� aclararon el ritmo regulatorio en las distintas regiones. Esta lista es ilustrativa; muchas otras referencias públicas y propietarias contribuyeron al conjunto de evidencias.

Dimensionamiento del mercado y pronóstico

La reconstrucción descendente de incidencia a tratamiento ancla el modelo. Los casos de cáncer a nivel de país alimentan cohortes de prevalencia, que luego se multiplican por las tasas de penetración de ADC y los precios promedio de curso verificados. Verificaciones ascendentes selectivas, ingresos de fabricantes agregados, datos de licitaciones muestreados e instantáneas de utilización de capacidad ajustan los totales. Las variables clave incluyen el número de aprobaciones de ADC, la erosión mediana de precios después del tercer año, las tasas de desgaste del pipeline, la amplitud del reembolso regional y la participación de los enlazadores escindibles en los lanzamientos. Una regresión multivariante combina estos factores para proyectar hasta 2030, tras someter a prueba de estrés tres escenarios de adopción. Las brechas ascendentes se cubren utilizando análogos de ASP regionales aprobados durante los dos años anteriores.

Ciclo de validación de datos y actualización

Los resultados se someten a controles de varianza frente a índices independientes de medicamentos oncológicos, puntos de datos de pares y ediciones anteriores. Los revisores senior dan su aprobación solo después de que se resuelven las anomalías. Los informes se actualizan anualmente, con ediciones a mitad de ciclo cuando eventos materiales, aprobaciones importantes o retiros por seguridad, modifican las líneas de base.

Por qué nuestra línea de base de conjugados anticuerpo-fármaco inspira confianza

Las estimaciones publicadas difieren porque cada editor elige su propia combinación de productos, geografías y supuestos de precios. Al seleccionar únicamente ADC comercializados y en etapas avanzadas, alinear las conversiones de divisas a las tasas del FMI y actualizar el modelo en el momento en que una terapia obtiene aprobación, Mordor mantiene la línea de base lista para la toma de decisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 15,61 B (2025) | ���ϲ����� | - |

| USD 14,14 B (2024) | Global Consultancy A | cesta de productos más reducida; excluye lanzamientos del pipeline |

| USD 9,7 B (2023) | Industry Journal B | año base temprano y agrupación de ingresos de solo cuatro medicamentos aprobados |

| USD 12,36 B (2024) | Regional Consultancy C | omite América Latina y utiliza precios de lista sin descuentos por reembolso |

Estos contrastes demuestran que cuando el alcance, las variables y la frecuencia de actualización se ajustan, las cifras convergen hacia el punto medio equilibrado y transparente de Mordor, lo que proporciona a las partes interesadas un punto de partida confiable para la estrategia.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se proyecta el crecimiento global de los Conjugados Anticuerpo-Fármaco?

Se prevé que los ingresos se expandan de USD 20,12 mil millones en 2026 a USD 71,55 mil millones en 2031, lo que implica una CAGR del 28,88% para 2026-2031.

¿Qué clase de carga útil contribuye más a las ventas actuales?

Los conjugados de inhibidores de topoisomerasa I generaron el 53,53% de los ingresos de 2025, impulsados principalmente por los productos basados en deruxtecan.

¿Qué guía reciente de la FDA aceleró los ciclos de aprobación?

La guía de CMC de febrero de 2024 que exige datos detallados sobre la relación fármaco-anticuerpo y la estabilidad del enlazador redujo los tiempos de revisión medios en Estados Unidos de 14 meses a 10 meses.

¿Están afectando las restricciones de suministro a los lanzamientos comerciales?

Sí, la producción global de cargas útiles MMAE y PBD se queda atrás de la creciente demanda, extendiendo los plazos de entrega de los ingredientes activos de seis a 14 meses y retrasando cuatro ensayos de Fase 3 en 2025.

¿Qué importancia tiene América del Norte en las ventas actuales?

La región generó el 41,55% de los ingresos globales de Conjugados Anticuerpo-Fármaco en 2025, ayudada por el reembolso de Medicare y la densa capacidad de fabricación.

Última actualización de la página el: