Tamaño y �ʲ����پ������貹����ó�� del Mercado de Frutas y Verduras de México

Análisis del Mercado de Frutas y Verduras de México por ���ϲ�����

Se proyecta que el tamaño del mercado de frutas y verduras de México se expanda desde USD 28.4 mil millones en 2025 y USD 29.6 mil millones en 2026 hasta USD 37.9 mil millones en 2031, registrando una CAGR del 5.07% entre 2026 y 2031. El comercio liberalizado bajo el Tratado entre México, Estados Unidos y Canadá ha convertido a México en el principal proveedor de ventana invernal para los minoristas de América del Norte, generando señales de precios más sólidas para tomates de invernadero, pimientos morrones y pepinos. Al mismo tiempo, los compradores domésticos adquieren más verduras lavadas y cortadas junto con bayas premium, un cambio que canaliza capital hacia plantas de empaque de alta tecnología cerca de las grandes ciudades. Las plantaciones de bayas orientadas a la exportación en Jalisco y Michoacán crecen 4 veces más rápido que la superficie destinada a productos básicos para el mercado interno, y las empresas emergentes de cadena de frío están reduciendo las pérdidas poscosecha al 19%, elevando así la calidad de entrega y prolongando la vida útil. La intensidad competitiva sigue siendo baja, con los cinco principales actores representando una participación limitada del tamaño del mercado de frutas y verduras de México, lo que deja espacio a las cooperativas de nivel medio y a los nuevos participantes orientados a la tecnología para escalar mediante la especialización de cultivos y la automatización.

Conclusiones Clave del Informe

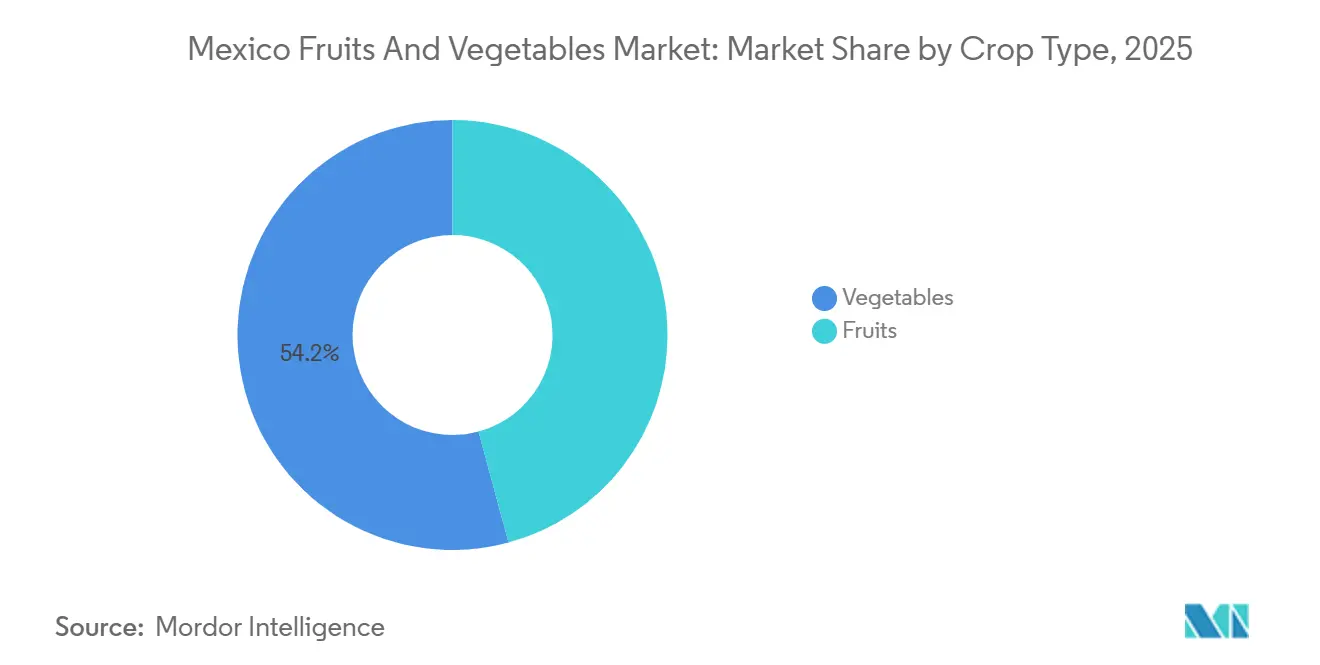

- Por tipo de cultivo, las verduras lideraron con el 54.2% de la participación del mercado de frutas y verduras de México en 2025, mientras que se pronostica que las frutas registrarán el crecimiento más rápido con una CAGR del 6.0% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Frutas y Verduras de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de importaciones de Estados Unidos tras el Tratado entre México, Estados Unidos y Canadá (T-MEC) | +1.2% | Sinaloa, Sonora, Baja California, Jalisco y Michoacán | Mediano plazo (2–4 años) |

| Expansión de la superficie de cultivo en invernadero y bajo protección | +1.0% | Bajío, Noroeste y Zacatecas | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales vinculados a la producción y compras de programas sociales | +0.7% | Oaxaca, Chiapas y Puebla | Corto plazo (≤ 2 años) |

| Empresas emergentes de logística de cadena de frío que reducen las pérdidas poscosecha | +0.5% | Corredores de exportación hacia Nogales y Laredo, McAllen | Mediano plazo (2–4 años) |

| Auge de la superficie de bayas orientada a la exportación | +0.9% | Jalisco, Michoacán y Baja California | Mediano plazo (2–4 años) |

| Crecimiento de nicho de clústeres de plátano orgánico en Chiapas y Tabasco | +0.3% | Chiapas y Tabasco | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Demanda de Importaciones de Estados Unidos tras el Tratado entre México, Estados Unidos y Canadá (T-MEC)

Si bien el Tratado entre México, Estados Unidos y Canadá (T-MEC) mantuvo el acceso libre de aranceles establecido bajo el Tratado de Libre Comercio de América del Norte (TLCAN), las importaciones hortícolas mexicanas representaron el 34% de las importaciones agrícolas de Estados Unidos provenientes de México en 2024, lo que subraya la dependencia del mercado de frutas y verduras de México respecto a la demanda transfronteriza. El arancel universal del 25% impuesto a principios de 2025, junto con el fin del Acuerdo de Suspensión del Tomate, ha perturbado estos flujos comerciales [1]Fuente: Servicio de Investigación Económica del USDA, "Comercio de Frutas y Verduras entre Estados Unidos y México 2025," ers.usda.gov. En 2025, de noviembre a abril, los productores mexicanos abastecen el 90% de las importaciones de tomate fresco de Estados Unidos, por lo que cualquier impacto arancelario repercute rápidamente en los ingresos de la ventana invernal del mercado de frutas y verduras de México. La terminación en julio de 2025 del Acuerdo de Suspensión del Tomate y un arancel antidumping del 17.09% han reducido el poder de fijación de precios estacional, lo que ha provocado una caída del 25% en las plantaciones de 2026 en regiones como Sinaloa. Las cláusulas de reglas de origen tratan de manera preferencial los productos mexicanos frente a las reexportaciones centroamericanas, orientando a los minoristas de América del Norte hacia contratos directos. La certidumbre en la política comercial está, por tanto, catalizando la inversión en invernaderos y redefiniendo los patrones de cultivo regionales, con implicaciones a largo plazo para la combinación de capacidades del mercado de frutas y verduras de México.

Expansión de la Superficie de Cultivo en Invernadero y bajo Protección

Para 2025, el sector de agricultura protegida de México está proyectado para alcanzar casi 78,000 hectáreas, con la región del Bajío y estados como Sinaloa y Jalisco como centros clave de esta industria de USD 8 mil millones [2]Fuente: Servicio de Información Agroalimentaria y Pesquera, "Estadísticas de Producción Agrícola de México 2025," gob.mx, una huella que amplía directamente el mercado de frutas y verduras de México. El riego de precisión de Netafim permite a los invernaderos de alta tecnología producir entre 250 y 600 toneladas métricas de tomates por hectárea, un incremento de 6 a 10 veces respecto a los rendimientos tradicionales en campo abierto de 37 a 75 toneladas métricas. La adopción de sistemas de riego de precisión de Netafim en invernaderos avanzados desempeña un papel fundamental en los esfuerzos del mercado mexicano de frutas y verduras por hacer frente a la variabilidad climática y mantener su posición como el séptimo mayor exportador agrícola del mundo. Los proveedores israelíes de riego y las empresas holandesas de control climático se están asociando con cooperativas mexicanas para instalar redes de sensores que ajustan la fertigación en tiempo real. La producción durante todo el año optimiza la utilización de las plantas de empaque, reduciendo los meses de inactividad y estabilizando la demanda de mano de obra, lo que en última instancia apoya la consistencia del suministro dentro del mercado de frutas y verduras de México. El consiguiente aumento de márgenes incentiva a los productores más pequeños a arrendar tierras a los operadores de invernaderos, bifurcando gradualmente la base de suministro al tiempo que amplía el volumen total comercializable.

Subsidios Gubernamentales Vinculados a la Producción y Compras de Programas Sociales

En 2025, la Secretaría de Agricultura y Desarrollo Rural (SADER) lanzó el programa Fertilizantes para el Bienestar, asignando el 23.8% de su presupuesto de MXN 74.5 mil millones (USD 4.32 mil millones) para distribuir 1 millón de toneladas de fertilizante gratuito a más de 2 millones de pequeños productores en 3.3 millones de hectáreas, reforzando las estructuras de costos dentro del mercado de frutas y verduras de México. Las adquisiciones de bancos de alimentos bajo el programa Sembrando Vida absorbieron 340,000 toneladas métricas de productos, otorgando a los productores una salida confiable a precios administrados. Estas transferencias protegen a las cooperativas ejidales de Oaxaca y Chiapas de las fluctuaciones en los precios de los productos básicos, permitiéndoles continuar sembrando durante las recesiones. Las cláusulas de trazabilidad vinculadas a los subsidios impulsan a las pequeñas granjas hacia el registro formal, lo que sirve como trampolín hacia la certificación de exportación y un mayor acceso al mercado. Los críticos temen que los incentivos generalizados puedan inducir una sobreproducción de cultivos de bajo valor, pero el impulso político hace poco probable una reversión del programa antes de 2031, lo que sugiere una influencia gubernamental continua en la dinámica de oferta del mercado.

Auge de la Superficie de Bayas Orientada a la Exportación

Entre 2020 y 2025, la superficie de bayas mexicana se estabilizó entre 48,000 y 50,000 hectáreas a medida que la industria adoptó genética de alto rendimiento, manteniendo una plataforma frutícola considerable dentro del mercado de frutas y verduras de México. Los arándanos y las frambuesas impulsaron el crecimiento, con la superficie plantada de frambuesa alcanzando 11,220 hectáreas en 2025 [3]Fuente: Servicio Agrícola Exterior del USDA, "Informe Anual de Frutas y Verduras Frescas de México 2025," fas.usda.gov. Solo Jalisco plantó 7,200 nuevas hectáreas, financiadas por contratos con minoristas que garantizan USD 8.50 por kilogramo para fruta orgánica certificada. Los compradores internacionales buscan diversificarse alejándose de California, afectada por la sequía, por lo que los huertos de Michoacán en zonas de gran altitud, que requieren menos riego, están atrayendo capital. Los acuerdos plurianuales de Driscoll's y Hortifrut reducen el riesgo del período de maduración de tres años para los arbustos de arándano, impulsando la rápida conversión de parcelas de verduras. La superposición de ventanas de cosecha para arándanos y frambuesas ha tensado la mano de obra estacional, elevando los salarios un 40% y acelerando el interés en cosechadoras mecanizadas que ayudan a mantener la fiabilidad de las exportaciones, un pilar fundamental del mercado de frutas y verduras de México.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra agrícola y aumento de los salarios rurales | -0.8% | Sinaloa, Sonora y Jalisco | Corto plazo (≤ 2 años) |

| Volatilidad climática: sequías prolongadas y huracanes | -0.6% | Noroeste y Costa del Pacífico | Mediano plazo (2–4 años) |

| Peso fuerte que comprime los márgenes de los exportadores | -0.5% | Sinaloa, Michoacán, Jalisco y Baja California | Corto plazo (≤ 2 años) |

| Recurrencia del Virus del Fruto Rugoso Marrón del Tomate en Sonora y Sinaloa | -0.3% | Invernaderos de Sonora y Sinaloa | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad Climática, Sequías y Huracanes

La severa sequía en Sinaloa durante 2024 redujo los niveles de los embalses hasta tan solo el 3% a mediados de año, recortando los pronósticos de producción de verduras de 2025 en un 3% e impulsando un cambio hacia la agricultura protegida para contrarrestar las pérdidas de rendimiento en campo abierto que amenazan el suministro general del mercado de frutas y verduras de México. Tras el huracán Otis en 2023, que dañó más de 20,000 hectáreas de cultivos en Guerrero, los productores mexicanos están adoptando el agave resistente a la sequía como alternativa a los cultivos básicos tradicionales. Sin embargo, los elevados costos de la infraestructura adaptada al clima, como los sistemas resistentes al viento, siguen siendo un desafío para los agricultores a pequeña escala. El programa de seguro paramétrico soberano de México, ampliado desde un piloto de 10,000 agricultores, tiene como objetivo cubrir a 200,000 pequeños productores para 2026. A pesar de las primas del 4.5% del valor asegurado, sus pagos automatizados por eventos de lluvia y viento están reduciendo la brecha de protección climática. Los extremos climáticos introducen, por tanto, volatilidad en los ingresos que puede disuadir la inversión a largo plazo, limitando la expansión de la capacidad en el mercado de frutas y verduras de México.

Peso Fuerte que Comprime los Márgenes de los Exportadores

Entre enero de 2025 y principios de 2026, el peso mexicano se apreció de 20.59 a 17.20 por dólar estadounidense, reduciendo los ingresos denominados en pesos para los exportadores agrícolas al estrechar el margen de conversión de divisas, una presión directa sobre la rentabilidad del segmento exportador del mercado de frutas y verduras de México. Una tonelada métrica de tomates que se vendía por MXN 20,160 (USD 1,167.81) en 2025, frente a MXN 21,840 (USD 1,265.12) dos años antes. Si bien los costos de la deuda denominada en dólares disminuyeron, la mayoría de los productores pagan salarios e insumos en pesos, por lo que los márgenes netos se reducen. Las herramientas de cobertura, como los contratos a plazo, siguen siendo inaccesibles para las pequeñas cooperativas no familiarizadas con los mercados de derivados. La fortaleza persistente del peso podría acelerar un cambio hacia cultivos orgánicos o de especialidad que obtienen primas en divisas extranjeras, compensando parcialmente la presión sobre los márgenes pero también redefiniendo la combinación de productos en el mercado de frutas y verduras de México.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cultivo: Impulso Divergente entre Verduras y Bayas

Las verduras lideraron la participación del mercado de frutas y verduras de México con el 54.2% en 2025, gracias a la producción en invernadero durante todo el año de tomates, pimientos morrones y pepinos. En contraste, las frutas son el segmento de más rápido crecimiento, avanzando a una CAGR del 6.0% hasta 2031 impulsadas por las plantaciones de arándanos y frambuesas en Jalisco y Michoacán. La sólida demanda de Estados Unidos durante los meses de invierno sostiene precios premium para las verduras de invernadero, mientras que los contratos plurianuales con minoristas aseguran el volumen de bayas orgánicas. En conjunto, estas dinámicas muestran cómo el cultivo protegido y los acuerdos de exportación configuran tanto al líder dominante en participación como a la categoría de mayor crecimiento.

Los tomates continúan dominando los rankings individuales de cultivos, pero enfrentan costos de cumplimiento vinculados a las pruebas del Virus del Fruto Rugoso Marrón del Tomate, que erosionan los márgenes de los productores en campo abierto. Los pimientos morrones y los pepinos se benefician de un menor escrutinio comercial, y su nicho de mini-pepino se está expandiendo en los pasillos orgánicos de Estados Unidos. Las exportaciones de aguacate siguen siendo considerables, pero crecen solo un 2.1% anual porque las limitaciones de tierra y seguridad frenan el desarrollo de nuevos huertos en Michoacán. Los limones persas de Veracruz y Colima llenan un vacío de suministro dejado por el enverdecimiento de los cítricos de Florida, aunque su contribución general sigue siendo menor que la de las bayas, lo que subraya el cambio en la combinación de cultivos hacia clústeres de frutas de mayor margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El centro-occidente de México representó una participación significativa de los ingresos nacionales en 2026, impulsado por las bayas de Jalisco y los aguacates de Michoacán. La proximidad al Puerto de Manzanillo y las carreteras directas a Laredo acortan los tiempos de tránsito y elevan la frescura en destino. La región del Bajío es el territorio de más rápido crecimiento, proyectado para expandirse a una CAGR acelerada hasta 2031 a medida que se multiplican los nuevos invernaderos en Guanajuato y Querétaro. Los inversores prefieren los sitios del Bajío porque la ubicación central reduce los costos de flete tanto hacia la Ciudad de México como hacia los cruces fronterizos del norte, mejorando los márgenes para los envíos durante todo el año.

El noroeste de México, anclado por Sinaloa y Sonora, sigue siendo el centro de verduras de invierno que abastece las tiendas de Estados Unidos de noviembre a abril. La sequía de 2024 y los protocolos contra virus han reducido los rendimientos de tomate, pero los clústeres de invernaderos cerca de Hermosillo continúan mejorando el control climático para estabilizar la producción. Los estados del sur, como Chiapas y Oaxaca, se centran en plátanos orgánicos y tomates de herencia que obtienen primas en la Unión Europea. Veracruz y Colima mantienen exportaciones estables de limón, aprovechando la enfermedad de los cítricos de Florida para mantener las plantas de empaque operando cerca de su capacidad máxima.

Las cooperativas del centro-occidente están instalando riego por goteo y mallas de sombra que reducen el consumo de agua y protegen las bayas de los picos de calor. Los operadores del Bajío despliegan fertigación guiada por sensores para aumentar los rendimientos en invernadero y satisfacer las exigencias de los supermercados premium de productos uniformes. Los productores del noroeste están añadiendo almacenamiento en atmósfera controlada cerca de Culiacán para compensar los impactos climáticos y extender la vida útil para las entregas al Medio Oeste. Los avances en estos corredores demuestran que las mejoras en logística y tecnología mantendrán el crecimiento de la producción regional y ampliarán el alcance del mercado de frutas y verduras de México hasta 2031.

Panorama Competitivo

Por concentración empresarial, los cinco principales actores representaron conjuntamente una participación considerable del mercado de frutas y verduras de México en 2025, resultado de Hortifrut México, Lineage Logistics y Grupo Alta. Grupo Driscoll's de México y Wonderful Citrus son los dos mayores exportadores de marca, que juntos representan una participación considerable del mercado de frutas y verduras de México, impulsados por la genética propietaria de bayas y grandes fincas de limón, respectivamente. Ambas empresas aprovechan contratos plurianuales con minoristas que garantizan precios mínimos a cambio de suministro exclusivo, estabilizando los flujos de caja y financiando la investigación y el desarrollo continuo. Sus instalaciones de empaque integran clasificadores ópticos y sensores de infrarrojo cercano para garantizar la uniformidad exigida por los supermercados premium. Como resultado, estas empresas establecen estándares de calidad que los productores más pequeños deben cumplir para acceder a los canales de tiendas de membresía.

Hortifrut ha acelerado las plantaciones de arándanos en Jalisco y Michoacán, mientras que Lineage captura valor a través del almacenamiento en atmósfera controlada por honorarios en lugar de ser propietaria de tierras agrícolas. Grupo Alta está convirtiendo 600 hectáreas de uva de mesa sonorense a protocolos orgánicos, apuntando a la Unión Europea y diferenciándose mediante etiquetas de sostenibilidad. Ninguna de estas empresas abarca todos los cultivos, lo que refuerza una estructura en la que la ventaja de escala sigue siendo específica por cultivo en lugar de aplicarse a todo el mercado. La competencia está evolucionando en dos ejes, que incluyen la sofisticación tecnológica y la profundidad de la certificación.

Los grandes productores integran robótica y visión artificial para compensar la escasez de mano de obra, mientras que las cooperativas de nivel medio buscan sellos de Comercio Justo, Rainforest Alliance y orgánico para acceder a nichos de alto margen. Los especialistas en cadena de frío planean almacenes adicionales basados en amoníaco en Baja California para servir al corredor de Nogales, un movimiento que podría acaparar la capacidad logística y elevar las barreras de entrada. El interés del capital privado en la agricultura protegida y la infraestructura señala una ola de consolidación inminente que podría elevar modestamente el índice de concentración del mercado para 2031.

Desarrollos Recientes de la Industria

- Enero de 2026: La Secretaría de Agricultura y Desarrollo Rural (SADER) de México lanzó un programa de Comercio Justo de MXN 2.7 mil millones (USD 153.9 millones) que garantiza precios mínimos y subsidios de infraestructura para pequeños y medianos productores de maíz blanco, trigo harinero, arroz, frijol, café, cacao, miel y verduras clave, con el objetivo de elevar los ingresos rurales y reducir la dependencia de intermediarios en regiones marginadas.

- Septiembre de 2025: El prestamista multilateral IDB Invest organizó USD 130 millones en crédito a largo plazo y crédito revolvente para Dinvertech para instalar 50 hectáreas de invernaderos de alta tecnología para la producción de mini-pimientos, apuntando a volúmenes de exportación del 97% y creando empleos para mujeres rurales mientras implementa fertigación inteligente ante el clima en zonas del Bajío con escasez de agua.

- Diciembre de 2024: SL Produce presentó un plan de expansión para 2025 que amplía la superficie de verduras, añade herramientas de agricultura de precisión e instala nuevas líneas de empaque y almacenamiento en frío para apoyar sus productos de la marca Tenderland para clientes de Estados Unidos.

Alcance del Informe del Mercado de Frutas y Verduras de México

Las frutas y verduras incluyen diversas partes comestibles de las plantas, como frutas, hojas, tallos, brotes y raíces. Estas partes de las plantas pueden cultivarse o recolectarse de forma silvestre y generalmente se consumen crudas o con un procesamiento mínimo. El mercado mexicano de frutas y verduras se divide por tipo de cultivo en dos categorías principales: frutas y verduras. Este informe proporciona un análisis exhaustivo de la producción (en volumen), el consumo (tanto en volumen como en valor), las importaciones (en volumen y valor), las exportaciones (en volumen y valor) y las tendencias de precios de frutas y verduras en México. Además, el informe presenta estimaciones y pronósticos del mercado, detallando tanto el volumen (en toneladas métricas) como el valor (en millones de USD) para el segmento estudiado.

| Frutas | Análisis de Producción | Volumen de Producción | |

| Superficie Cosechada y Rendimiento | |||

| Análisis de Consumo (Valor y Volumen) | |||

| Análisis Comercial (Valor y Volumen) | Análisis del Mercado de Importaciones | Valor y Volumen de Importaciones | |

| Principales Mercados Proveedores | |||

| Análisis del Mercado de Exportaciones | Valor y Volumen de Exportaciones | ||

| Principales Mercados de Destino | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Análisis de Estacionalidad | |||

| Verduras | Análisis de Producción | Volumen de Producción | |

| Superficie Cosechada y Rendimiento | |||

| Análisis de Consumo (Valor y Volumen) | |||

| Valor y Volumen de Importaciones | |||

| Principales Mercados Proveedores | |||

| Valor y Volumen de Exportaciones | |||

| Principales Mercados de Destino | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Análisis de Estacionalidad | |||

| Por Tipo de Cultivo | Frutas | Análisis de Producción | Volumen de Producción | |

| Superficie Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Análisis Comercial (Valor y Volumen) | Análisis del Mercado de Importaciones | Valor y Volumen de Importaciones | ||

| Principales Mercados Proveedores | ||||

| Análisis del Mercado de Exportaciones | Valor y Volumen de Exportaciones | |||

| Principales Mercados de Destino | ||||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||||

| Análisis de Estacionalidad | ||||

| Verduras | Análisis de Producción | Volumen de Producción | ||

| Superficie Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Proveedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||||

| Análisis de Estacionalidad | ||||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo crece el mercado de frutas y verduras de México hasta 2031?

Se proyecta que registre una CAGR del 5.07% entre 2026 y 2031, aumentando de USD 29.6 mil millones en 2026 a USD 37.9 mil millones en 2031.

¿Qué segmento lidera los ingresos dentro del mercado de frutas y verduras de México?

Las verduras, ancladas por tomates, pimientos morrones y pepinos, representaron el 54.2% de los ingresos en 2025.

¿Qué grupo de cultivos se expande más rápidamente?

Las frutas, especialmente los arándanos y las frambuesas, avanzan a una CAGR del 6.0% hasta 2031 respaldadas por contratos de exportación con minoristas de Estados Unidos.

¿Cuál es el mayor riesgo operativo que enfrentan los productores?

La escasez de mano de obra que elevó los salarios diarios de cosecha un 40% entre 2023 y 2025, impulsando la inversión en cosechadoras robóticas.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales productores-exportadores controlan conjuntamente aproximadamente una porción considerable de los ingresos, lo que refleja una fragmentación moderada y oportunidades de fusiones.

Última actualización de la página el: