Tamaño y �ʲ����پ������貹����ó�� del Mercado de Agroquímicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 317 Mil millones de dólares |

| Tamaño del Mercado (2031) | 412.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

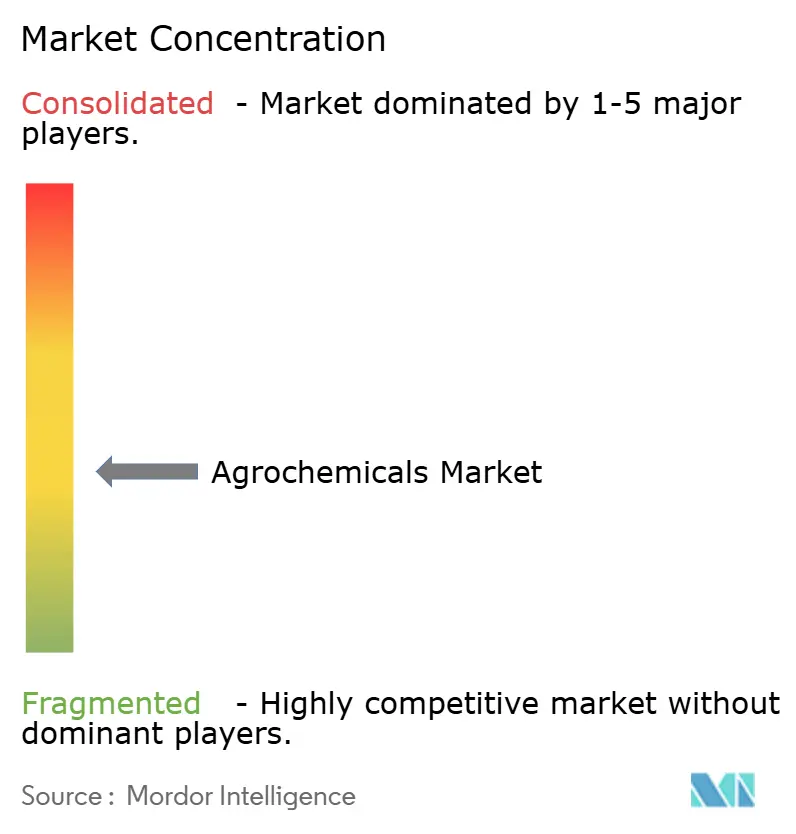

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agroquímicos por ���ϲ�����

El tamaño del mercado de agroquímicos se estima en USD 317,00 mil millones en 2026 y se prevé que alcance los USD 412,40 mil millones para 2031, lo que refleja una CAGR del 5,40%. Este crecimiento está impulsado no solo por aumentos de volumen, sino también por un cambio hacia herbicidas premium que abordan las malezas resistentes y las medidas regulatorias que eliminan gradualmente los productos químicos de alta toxicidad. Estas tendencias están orientando las inversiones hacia fertilizantes de liberación controlada y soluciones avanzadas de protección de cultivos. Iniciativas como el programa de nitrógeno alineado con el carbono de Nutrien Ltd. y los proyectos de amoníaco verde de Yara International ASA subrayan la creciente importancia de combinar el rendimiento del producto con el cumplimiento de la sostenibilidad. Además, factores como los precios del carbono, los impuestos a los pesticidas y los límites de residuos más estrictos están reformando las carteras de productos, favoreciendo los fertilizantes recubiertos que permiten créditos de emisiones verificados. Sin embargo, los riesgos de litigios y los costos de re-registro están reduciendo las carteras de productos, aumentando las barreras de entrada y beneficiando a las empresas diversificadas capaces de gestionar los costos de cumplimiento de manera efectiva.

Conclusiones Clave del Informe

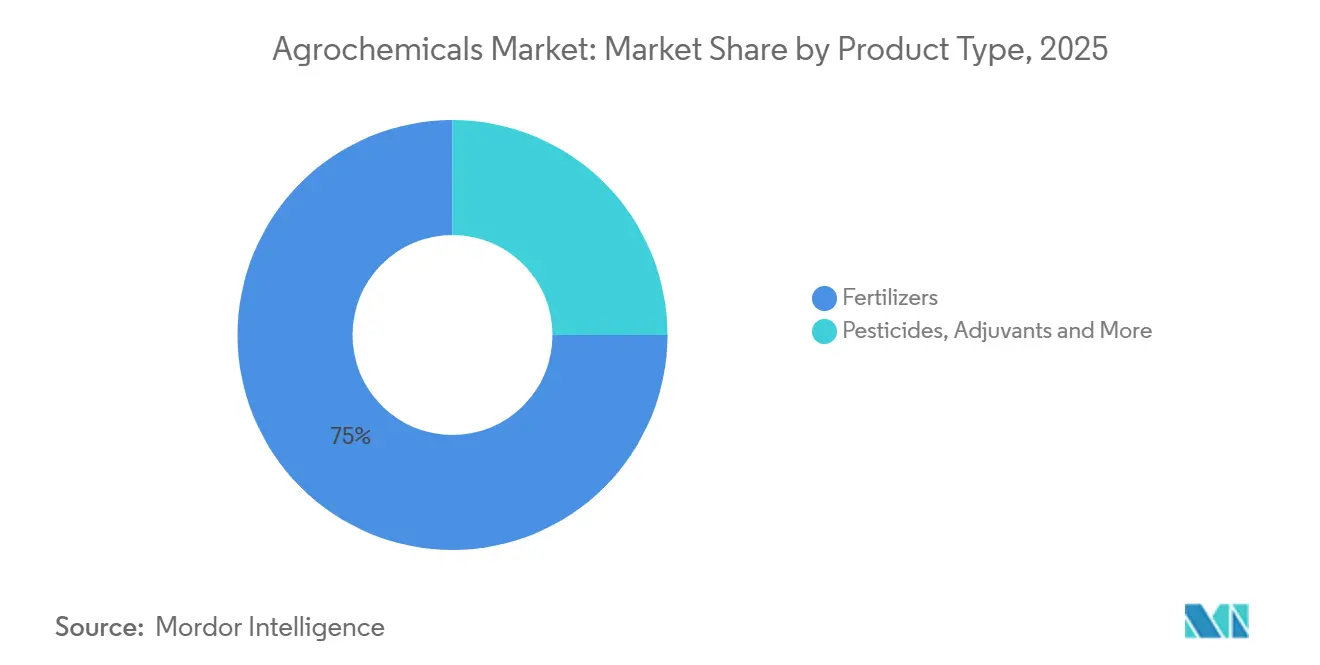

- Por tipo de producto, los fertilizantes representaron el 75% de la participación del mercado de agroquímicos en 2025, mientras que se proyecta que los reguladores del crecimiento vegetal se expandan a una CAGR del 13,0% hasta 2031.

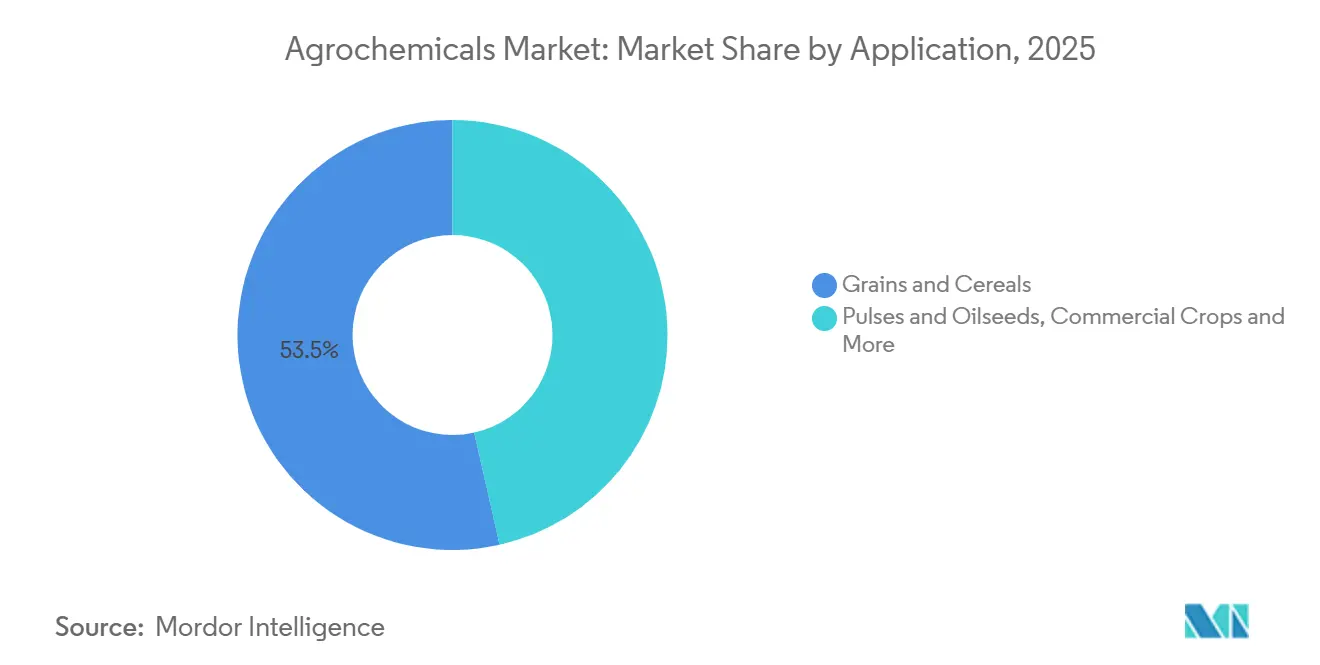

- Por tipo de cultivo, los granos y cereales mantuvieron una participación del 53,5% del mercado de agroquímicos en 2025, mientras que las frutas y verduras avanzan a una CAGR del 7,4% hasta 2031.

- Por geografía, ��������-�ʲ���í�ھ����� capturó el 53% del tamaño del mercado de agroquímicos en 2025 y es la región de más rápido crecimiento con una CAGR del 6,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Agroquímicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La Creciente Incidencia de Malezas Resistentes a Herbicidas Impulsa la Demanda de Herbicidas Premium | 0.9% | América del Norte, América del Sur y Australia | Mediano plazo (2-4 años) |

| La Agricultura de Precisión y los Modelos de Suscripción de Datos se Expanden Globalmente | 0.7% | América del Norte, Europa, ��������-�ʲ���í�ھ����� y Á�ڰ������� | Largo plazo (≥4 años) |

| El Gran Acantilado de Patentes de Pesticidas (2024-2028) Impulsa la Adopción de Genéricos de Bajo Costo | 1.0% | América del Sur, ��������-�ʲ���í�ھ�����, América del Norte y Europa | Mediano plazo (2-4 años) |

| Monetización de Créditos de Carbono de Productos de Eficiencia de Nitrógeno | 0.5% | América del Norte, Europa, Australia y América del Sur | Largo plazo (≥4 años) |

| Los Fertilizantes de Liberación Controlada y Recubiertos con Inhibidores Ganan Adopción Generalizada | 0.8% | ��������-�ʲ���í�ھ�����, Oriente Medio y Á�ڰ������� | Mediano plazo (2-4 años) |

| El Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la Unión Europea y Políticas de Carbono Similares Aceleran la Adopción de Amoníaco Bajo en Carbono | 0.6% | Europa, Oriente Medio y América del Norte | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

La Creciente Incidencia de Malezas Resistentes a Herbicidas Impulsa la Demanda de Herbicidas Premium

Las infestaciones de amaranto de Palmer ahora abarcan 31 estados de los Estados Unidos, y el ryegrass resistente al glifosato cubre más de 2 millones de hectáreas en Australia. Los agricultores están sustituyendo el glifosato genérico por químicos premium del Grupo 15 y Grupo 27, con incrementos de precio del 40 al 60%. Los ingresos por hectárea tratada están aumentando incluso cuando el área cultivada se mantiene estable, recompensando las carteras que rotan múltiples modos de acción dentro de una temporada. Los paquetes de rasgos y herbicidas, como la soja Enlist E3 de Corteva Agriscience, que alcanzó el 35% de los acres de soja de los Estados Unidos en 2025, ilustran cómo las soluciones integradas aseguran ventas recurrentes y moderan la evolución de la resistencia. Los reguladores están endureciendo las normas de gestión que formalizan la rotación y la siembra de refugios, aumentando la demanda de acceso a química de múltiples sitios. Por lo tanto, los agricultores priorizan a los proveedores capaces de ofrecer programas completos de gestión de la resistencia[1]Fuente: Sociedad de Ciencias de las Malezas de América, "Resistencia a Herbicidas en Cultivos en Hilera de los Estados Unidos," wssa.net.

Agricultura de Precisión y Modelos de Suscripción de Datos se Expanden Globalmente

Los contratos de Insumos como Servicio convierten las compras únicas de insumos en ingresos recurrentes y ciclos de datos. La plataforma Granular de Corteva Agriscience orientó 60 millones de acres en 2025, mientras que Atfarm de Yara International ASA asesoró 1,2 millones de hectáreas en Europa, reduciendo el desperdicio de nitrógeno en un 12% y generando créditos de carbono con un precio de EUR 25 por tonelada métrica (USD 27 por tonelada métrica). La penetración de teléfonos inteligentes en India e Indonesia está extendiendo servicios similares a los pequeños agricultores, y la telemática está integrando el Climate FieldView de Bayer AG en 4 millones de granjas en todo el mundo. El control de los datos de prescripción permite a los actores establecidos orientar la combinación de semillas, fertilizantes y protección de cultivos, posicionando las plataformas como centros de beneficio de igual importancia que las cadenas de ingredientes activos.

Los Fertilizantes de Liberación Controlada y Recubiertos con Inhibidores Ganan Adopción Generalizada

La urea recubierta con polímero y las mezclas de doble inhibidor están pasando de ser productos de nicho a una adopción más amplia a medida que convergen factores como las restricciones de mano de obra, las regulaciones sobre escorrentía y los requisitos de rendimiento. Nutrien Ltd. reportó un crecimiento significativo en las ventas de ESN (Nitrógeno Ambientalmente Inteligente) en 2025 en comparación con 2024, impulsado por la demanda de los mercados de maíz de los Estados Unidos y canola de �䲹�Բ���á. La plataforma eqo.x de ICL Group, implementada en Europa y la región de ��������-�ʲ���í�ھ�����, logró mejoras notables en los rendimientos de trigo y arroz. Las iniciativas de política, incluido el límite de nitrógeno de la Bahía de Chesapeake de la Agencia de Protección Ambiental (EPA) de los Estados Unidos y el objetivo de eficiencia de fertilizantes del 40% de China, están posicionando los productos recubiertos como herramientas de mitigación de riesgos para los distribuidores sometidos a auditorías de gestión. En consecuencia, las empresas con tecnologías de recubrimiento avanzadas pueden mantener la estabilidad de precios durante los ciclos volátiles de materias primas.

Monetización de Créditos de Carbono de Productos de Eficiencia de Nitrógeno

Los fertilizantes de eficiencia mejorada califican para reducciones de emisiones verificadas valoradas en USD 15 a 40 por tonelada métrica de CO₂ equivalente. Nutrien Ltd. llevó a cabo un proyecto piloto en más de 500.000 acres de maíz en los Estados Unidos en 2025, combinando urea de liberación controlada de Nitrógeno Ambientalmente Inteligente (ESN) con verificación en la granja y vendiendo créditos a Microsoft y Cargill a USD 32 por tonelada métrica, entregando USD 8 a 12 por acre de vuelta a los agricultores. El estabilizador YaraVera de Yara International ASA redujo las emisiones de N₂O en un 38% en ensayos en Iowa y obtuvo la verificación ISO 14064, convirtiendo el cumplimiento normativo en una prima de marca. La economía demuestra que los atributos ambientales, que antes eran externalidades, ahora representan flujos de caja compartidos entre el proveedor, el agricultor y el comprador, reformando el lenguaje de marketing en torno a los productos de nutrientes[3]Fuente: Nutrien Ltd., "Descripción General del Programa de Carbono," nutrien.com.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aceleración de la Eliminación Gradual de Activos de Alta Toxicidad en la Unión Europea, Brasil y China | −0.7% | Europa, América del Sur y ��������-�ʲ���í�ھ����� | Corto plazo (≤2 años) |

| La Volatilidad en los Precios del Glifosato Comprime los Márgenes de los Formuladores | −0.4% | Global, especialmente América del Sur y ��������-�ʲ���í�ھ����� | Corto plazo (≤2 años) |

| Aumento de los Costos de Paquetes de Datos Regulatorios y Re-registro | −0.5% | América del Norte, Europa y Brasil | Mediano plazo (2-4 años) |

| Riesgo Crónico de Litigios por Activistas en América del Norte | −0.3% | Estados Unidos y �䲹�Բ���á | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Aceleración de la Eliminación Gradual de Activos de Alta Toxicidad en la Unión Europea, Brasil y China

Las propuestas de la Unión Europea para retirar 12 neonicotinoides y organofosforados adicionales para 2027, la reclasificación del paraquat por parte de Brasil como "extremadamente tóxico" y la prohibición de China de 41 activos de pesticidas están reduciendo las carteras de los registrantes. La rotación de carteras acorta las vidas de patentes efectivas de las moléculas de reemplazo, obligando a las empresas a acelerar los lanzamientos de productos o a pivotar hacia los biológicos para proteger los ingresos. Los formuladores más pequeños, incapaces de financiar la reformulación, están abandonando segmentos, concentrando aún más el poder de mercado entre los actores diversificados establecidos que pueden distribuir los costos de cumplimiento[2]Fuente: Comisión Europea, "Reglamento sobre el Uso Sostenible de Pesticidas," ec.europa.eu.

La Volatilidad en los Precios del Glifosato Comprime los Márgenes de los Formuladores

El glifosato de grado técnico chino aumentó de USD 4,20 por kilogramo en enero de 2025 a USD 6,80 por kilogramo en diciembre de 2025 tras cierres ambientales y reabastecimiento especulativo. Los formuladores de América del Sur y Asia, que obtienen el 70% del suministro de China, experimentaron una erosión de márgenes del 15 al 25% porque las listas de precios minoristas se rezagaron respecto a los picos al contado. El margen bruto de Nufarm Ltd. cayó un 19% en 2025 a medida que los costos de adquisición superaron las recuperaciones de precios de venta. La volatilidad está acelerando la salida de pequeños formuladores y orientando las carteras hacia herbicidas especializados de mayor margen.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Fertilizantes Anclan los Ingresos, los Reguladores del Crecimiento Vegetal Lideran la Innovación

Los fertilizantes dominaron el mercado de agroquímicos en 2025, con el 75% de los ingresos. Los grados nitrogenados: urea, nitrato de amonio y soluciones de Nitrato de Urea y Amonio (UAN) siguen siendo indispensables en la producción de cereales en ��������-�ʲ���í�ھ����� y América del Norte. En contraste, se prevé que los reguladores del crecimiento vegetal registren la expansión más rápida con una CAGR del 13,0%, impulsados por aplicaciones que sincronizan la floración y extienden la vida útil en frutas y verduras. Los herbicidas constituyen una porción significativa del valor de los pesticidas, reformando las carteras de productos en regiones con estrictos mandatos de cero residuos. Los adyuvantes, aunque representan una pequeña participación, generan un valor estratégico desproporcionado porque reducen las tasas de aplicación hasta en un 25%, preservando la eficacia y aliviando la presión regulatoria. El ProGibb de Corteva Agriscience, un regulador a base de giberelina, registró ingresos significativos en 2025, lo que refleja una demanda creciente de moléculas de mejora del rendimiento más allá de los gastos tradicionales en fertilizantes. Se proyecta que el tamaño del mercado de agroquímicos para fertilizantes crezca de manera constante, con un crecimiento discrecional que probablemente se centrará en reguladores de alto margen y otros productos que se alineen con las iniciativas de sostenibilidad.

La eliminación gradual en curso de ingredientes activos tóxicos y la creciente preferencia por formulaciones recubiertas permiten a las empresas integrar soluciones de fertilizantes y protección de cultivos. Las empresas que ofrecen eficiencia de nutrientes junto con control de plagas pueden realizar ventas cruzadas dentro de la misma área cultivada, fortaleciendo las relaciones con los socios del canal y capturando participación de mercado adicional. Estas tendencias permiten a las empresas agroquímicas mantener la rentabilidad a pesar de las fluctuaciones en los ciclos de fertilizantes de materias primas. Además, las empresas que validan el desempeño ambiental a través de protocolos de terceros están asegurando primas de precios, lo que indica un cambio a largo plazo alejándose de la competencia basada en volumen.

Por Tipo de Cultivo: Los Granos y Cereales Dominan, las Frutas y Verduras se Aceleran

Los granos y cereales representaron el 53,5% de la participación del mercado de agroquímicos en 2025. Cubriendo extensas áreas de cultivos como trigo, arroz, maíz y sorgo, este segmento utilizó los mayores volúmenes de fertilizantes nitrogenados y herbicidas, impulsado por el uso de equipos de aplicación mecanizada que garantizan una aplicación uniforme. En los Estados Unidos, los programas de maíz y soja tolerantes al glifosato contribuyeron a un mayor gasto en insumos, con paquetes de rasgos y herbicidas, como el Enlist E3 de Corteva Agriscience, siendo ampliamente adoptados en el cultivo de soja en los Estados Unidos, sustentando así la demanda de productos químicos complementarios. En la región de ��������-�ʲ���í�ھ�����, la adopción de urea de liberación controlada y recubrimientos inhibidores, como el eqo.x de ICL Group, mejoró los rendimientos del arroz, lo que refleja la influencia de las políticas de eficiencia de nutrientes en la promoción de formulaciones premium.

Las frutas y verduras, aunque representan una participación menor del mercado de agroquímicos, están creciendo a un ritmo más rápido con una CAGR del 7,4% hasta 2031, impulsadas por agricultores orientados a la exportación que buscan primas de cumplimiento de residuos. Los productores en países como Kenia, Etiopía, Perú y Vietnam están utilizando reguladores del crecimiento vegetal y fungicidas especializados para cumplir con los estándares de los supermercados europeos. Por ejemplo, se anticipa que el ProGibb de Corteva Agriscience verá una demanda significativa al optimizar la floración en uvas de mesa y cítricos. Las legumbres y oleaginosas representan una porción notable de los ingresos del mercado, con agricultores argentinos que reducen los costos de herbicidas por hectárea al pasar a mezclas genéricas de dicamba y glifosato tras el vencimiento de las patentes. Los cultivadores de trigo en Europa y Australia están adoptando cada vez más los sistemas de pulverización puntual de BASF SE y Bosch, que reducen significativamente el uso de herbicidas, demostrando el potencial de ahorro de costos de las tecnologías basadas en sensores incluso en la producción de cereales a gran escala. Si bien los granos y cereales continuarán liderando en términos de volumen, las frutas y verduras ofrecen márgenes más altos, lo que alienta a los formuladores especializados a centrarse en químicos con certificación ambiental combinados con soluciones de aplicación de precisión.

Análisis Geográfico

��������-�ʲ���í�ھ����� representó el 53% de la participación del mercado de agroquímicos en 2025 y se proyecta que crezca a una CAGR del 6,6% hasta 2031. Los factores clave que sustentan la demanda de referencia incluyen el mandato de crecimiento cero de fertilizantes de China, que tiene como objetivo estabilizar el uso de fertilizantes mientras se mantiene la productividad agrícola, y el programa de urea subsidiada de India, que garantiza la asequibilidad para los agricultores y sostiene la demanda. Además, las plataformas de agricultura de precisión de ������ó�� demuestran cómo las iniciativas de monetización del carbono pueden incentivar la adopción de insumos agrícolas premium, impulsando aún más el crecimiento del mercado en la región. Estos desarrollos posicionan a ��������-�ʲ���í�ھ����� como un impulsor crítico del mercado global de agroquímicos.

En Á�ڰ�������, los servicios de asesoramiento digital se están adoptando cada vez más para mejorar los rendimientos entre los pequeños agricultores, abordando desafíos como el acceso restringido a los insumos tradicionales y la variabilidad climática. Egipto y ���ܻ�á�ڰ������� se destacan como mercados ancla debido a su infraestructura de riego bien desarrollada y su enfoque en la horticultura orientada a la exportación, que apoya la producción de cultivos de mayor valor. Mientras tanto, el crecimiento del mercado en América del Sur está impulsado principalmente por la expansión del área de soja y maíz en Brasil, respaldada por condiciones climáticas favorables y políticas gubernamentales, y las prácticas agrícolas orientadas a la exportación de Argentina, que enfatizan la competitividad en los mercados globales.

En América del Norte, el crecimiento del mercado refleja los desafíos de la madurez del área cultivada y el impacto de los litigios, aunque los avances en plataformas de datos y programas de carbono están creando nuevas oportunidades de ingresos por servicios para las empresas agroquímicas. El crecimiento del mercado en Europa es el más lento entre las regiones, obstaculizado por los objetivos de reducción de pesticidas de la estrategia De la Granja a la Mesa. Sin embargo, la región se está convirtiendo en líder en la adopción de fertilizantes bajos en carbono, respaldada por iniciativas regulatorias como el Mecanismo de Ajuste en Frontera por Carbono (CBAM). Oriente Medio está aprovechando sus recursos de gas natural de bajo costo para producir amoníaco para exportación, mientras explora activamente vías de producción de amoníaco azul y verde. Estas tendencias regionales destacan que, si bien ��������-�ʲ���í�ھ����� domina en ventas absolutas, Á�ڰ������� y América del Sur ofrecen importantes oportunidades de crecimiento, dando forma a las estrategias de expansión en el mercado de agroquímicos.

Panorama Competitivo

El mercado de agroquímicos demuestra una concentración moderada, con actores clave como Syngenta Group, Bayer AG, Nutrien Ltd., Yara International ASA y BASF SE que mantienen una participación significativa de los ingresos proyectados para 2026. Syngenta Group lidera el mercado, aprovechando sus carteras integradas de semillas y productos químicos. La posición de mercado de Nutrien Ltd. está respaldada por su dominio en el mercado de potasa de América del Norte y su extensa red minorista de 1.700 tiendas. El enfoque estratégico de la industria ha pasado del desarrollo de moléculas de gran impacto a la adopción de enfoques basados en plataformas. Por ejemplo, la plataforma Granular de Corteva Agriscience gestionó 60 millones de acres de suscripción, mientras que la plataforma Atfarm de Yara International ASA orientó 1,2 millones de hectáreas.

Las oportunidades de espacio en blanco en el mercado incluyen innovaciones como recubrimientos de liberación controlada adaptados para el Á�ڰ������� subsahariana, sistemas de verificación de créditos de carbono para fertilizantes de nitrógeno eficiente y formulaciones de adyuvantes que permiten reducciones de dosis sin comprometer el rendimiento. Estos avances abordan desafíos críticos en la agricultura, como mejorar la eficiencia y la sostenibilidad en regiones con recursos limitados. Empresas como UPL Ltd. y Sumitomo Chemical Co., Ltd. están ganando participación de mercado en las regiones de ��������-�ʲ���í�ھ����� y Á�ڰ������� al ofrecer soluciones agrupadas que incluyen semillas, tratamientos y productos poscosecha. Estas ofertas agrupadas proporcionan a los agricultores soluciones integrales, mejorando la productividad y reduciendo las pérdidas poscosecha.

El mercado está siendo testigo de una creciente intensidad tecnológica, impulsada por innovaciones destinadas a optimizar las prácticas agrícolas. La plataforma FieldView de Bayer AG permite integrar mapas de prescripción directamente en sembradoras y pulverizadoras, lo que permite una aplicación precisa de insumos. Yara International ASA está probando distribuidores autónomos, que tienen como objetivo mejorar la eficiencia y reducir la dependencia de la mano de obra. Mientras tanto, BASF SE y Bosch están comercializando tecnología de pulverización puntual guiada por sensores, que reduce el uso de herbicidas hasta en un 70%, contribuyendo al ahorro de costos y a los beneficios ambientales. Estos avances destacan el papel creciente de la tecnología en la transformación de las prácticas agrícolas tradicionales. El aumento de los costos de expedientes refuerza las ventajas de escala de los actores establecidos. Estos altos costos crean barreras de entrada significativas para las empresas más pequeñas, limitando la competencia y consolidando el poder de mercado entre los actores establecidos. Además, los litigios en curso están filtrando a los participantes más pequeños, aumentando gradualmente la concentración del mercado con el tiempo. Esta tendencia subraya la importancia de la escala y los recursos financieros para mantener la competitividad dentro del mercado de agroquímicos.

Líderes de la Industria Agroquímica

Syngenta Group

Bayer AG

Nutrien Ltd.

Yara International ASA

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Insecticides India Limited ha introducido Altair, un herbicida formulado específicamente para los agricultores de arroz. Altair está desarrollado para controlar una amplia gama de gramíneas y juncias en los campos de arroz, ofreciendo una solución eficaz para mejorar el control de malezas durante las etapas críticas del crecimiento del cultivo. Este lanzamiento apoya el crecimiento del mercado de agroquímicos en India al abordar los desafíos clave en el cultivo de arroz.

- Julio de 2025: Bayer AG ha lanzado globalmente el insecticida Plenexos Care, destinado a apoyar el crecimiento en el mercado de agroquímicos abordando los desafíos de gestión de plagas y mejorando la protección de cultivos para los agricultores a nivel mundial.

- Marzo de 2025: FMC Corporation y Bayer AG acordaron la comercialización conjunta de la tecnología de herbicida Isoflex en Europa, con aprobación regulatoria prevista entre 2025 y 2026.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según ���ϲ�����, el mercado de agroquímicos comprende todos los fertilizantes de fabricación industrial, los productos químicos de protección de cultivos sintéticos y biológicos, los adyuvantes y los reguladores del crecimiento vegetal que se comercializan a través de canales comerciales para la agricultura de campo y protegida. El uso en silvicultura y jardinería doméstica se incluye únicamente cuando los productos y tamaños de envase coinciden con las especificaciones de grado agrícola.

Exclusión del alcance: El estudio omite las mezclas de nutrientes preparadas en la propia explotación por los agricultores, los rasgos biotecnológicos de semillas y la maquinaria de aplicación.

Descripción general de la segmentación

- Por Tipo de Producto

- Fertilizantes

- Nitrogenados

- Fosfatados

- �ʴdz�á�������Dz�

- Otros Fertilizantes

- Pesticidas

- Herbicidas

- Insecticidas

- Fungicidas

- Otros Pesticidas

- Adyuvantes

- Reguladores del Crecimiento Vegetal

- Fertilizantes

- Por Tipo de Cultivo

- Granos y Cereales

- Legumbres y Oleaginosas

- Frutas y Verduras

- Cultivos Comerciales

- Césped y Ornamentales

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Resto de América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- �����貹ñ��

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Egipto

- Resto de Á�ڰ�������

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con agrónomos, distribuidores de insumos agrícolas, reguladores regionales y responsables de adquisiciones en ��������-�ʲ���í�ھ�����, las Américas, Europa y Á�ڰ������� clarificaron las tasas de adopción de fertilizantes de eficiencia mejorada, los precios de venta promedio y el probable cronograma de eliminación gradual de activos de alta toxicidad, anclando así los hallazgos de gabinete.

Investigación de gabinete

Nuestros analistas comenzaron con indicadores macroeconómicos y comerciales de acceso público provenientes de organismos de primer nivel como FAO, OECD-FAOSTAT, UN Comtrade, USDA ERS y Eurostat, complementados con informes anuales y 10-K de los principales proveedores de insumos. Las curvas de precios y los estados financieros de las empresas fueron verificados de forma cruzada con D&B Hoovers y Dow Jones Factiva. Conjuntos de datos especializados, WSTS para señales de capacidad de ingredientes activos y Volza para flujos de plaguicidas a nivel de envío, ayudaron a ajustar las divisiones regionales. Esta lista es ilustrativa; se revisaron muchas fuentes adicionales para validar tendencias y cubrir vacíos.

Dimensionamiento del mercado y pronóstico

El modelo comienza con una reconstrucción descendente de la demanda utilizando tasas de aplicación de fertilizantes a nivel de país (kg/ha), estadísticas de uso de plaguicidas de la FAO y pronósticos de superficie cultivada; los volúmenes se multiplican luego por los ASP combinados recopilados de datos comerciales. Verificaciones ascendentes selectivas, consolidaciones de ingresos de proveedores y auditorías de canales de distribuidores, detectan anomalías. Las variables clave incluyen los precios spot de la urea, los cambios en la superficie de maíz y soja, las revisiones de los límites máximos de residuos de plaguicidas y la penetración de los biológicos. Una regresión multivariante con normales de precipitación rezagadas e índices de ingresos agrícolas proyecta el consumo hasta 2030; el análisis de escenarios ajusta los impactos regulatorios. Las brechas en los insumos ascendentes se cubren mediante ratios de proxy regionales probados durante las consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza, revisión por pares de analistas senior y una reconciliación final con índices independientes de comercio y precios. El panel de control se actualiza anualmente, con actualizaciones intermedias cuando eventos materiales, como una prohibición de un activo en la UE, alteran la demanda.

Por qué la línea de base de agroquímicos de Mordor es confiable

Las cifras publicadas suelen variar porque los proveedores seleccionan diferentes cestas de productos, puntos de precio y cadencias de actualización.

Reconocemos estas disparidades desde el principio.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 251 B (2025) | ���ϲ����� | - |

| USD 235.2 B (2023) | Global Consultancy A | Excluye reguladores del crecimiento vegetal; utiliza precios promedio de 2022; ciclo de actualización bienal |

| USD 285.1 B (2024) | Global Consultancy B | Incluye ingresos por servicios de formulación de plaguicidas; dólares constantes de 2020 sin ajuste de tipo de cambio |

| USD 287.9 B (2024) | Industry Analyst C | Contabiliza aditivos antibióticos para piensos; mezcla puntos de precio mayorista y minorista |

En resumen, el alcance disciplinado de Mordor, la actualización anual y los pasos de doble validación ofrecen una línea de base de mercado equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y cálculos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de agroquímicos en 2026?

El tamaño del mercado de agroquímicos se valora en USD 317,0 mil millones en 2026 y se proyecta que crezca a una CAGR del 5,40% hasta 2031.

¿Qué categoría de producto genera más ingresos?

Los fertilizantes lideran con el 75% de los ingresos de 2025, aunque los reguladores del crecimiento vegetal son los de más rápido crecimiento con una CAGR del 13,0% hasta 2031.

¿Qué región se está expandiendo más rápido?

¿Qué región se está expandiendo más rápido?

¿Qué papel desempeñan los créditos de carbono en las ventas de fertilizantes?

Los fertilizantes de eficiencia mejorada ahora generan créditos de carbono verificados valorados en USD 15 a 40 por tonelada métrica de CO₂, creando una nueva fuente de ingresos para los proveedores y los agricultores.

Última actualización de la página el: