˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Wundverbände

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 5.42 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 6.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Wundverbände von şÚÁϲ»´ňěČ

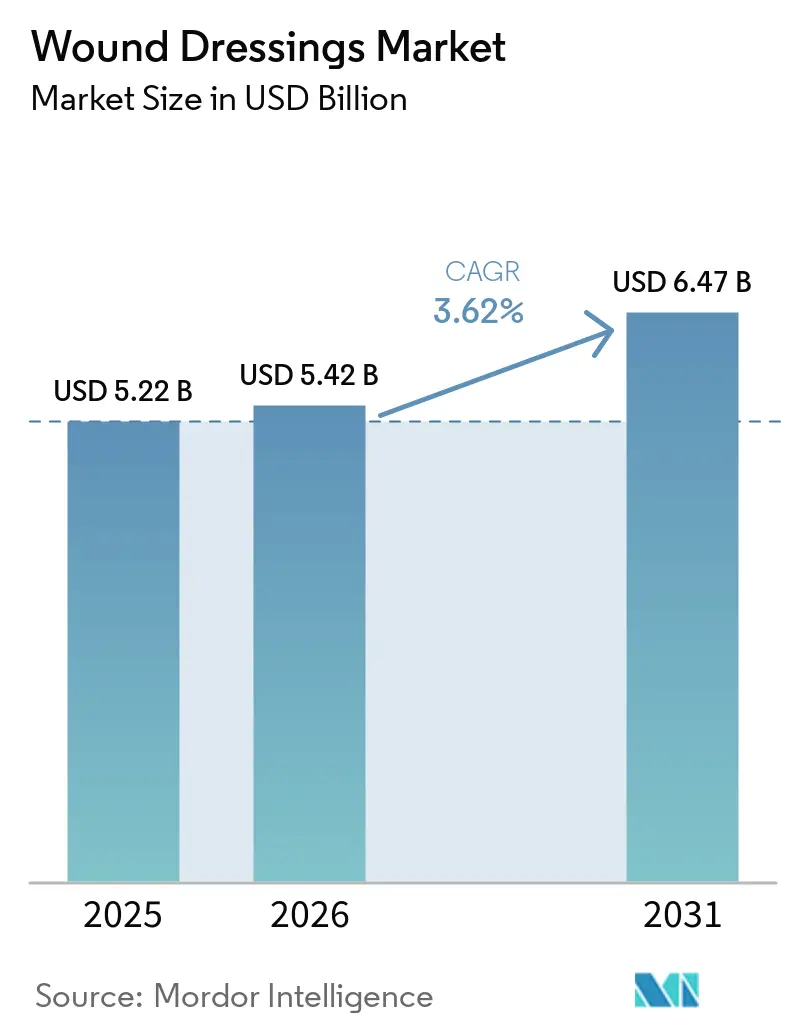

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Wundverbände wird voraussichtlich von 5,22 Milliarden USD im Jahr 2025 auf 5,42 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,62 % ĂĽber den Zeitraum 2026–2031 einen Wert von 6,47 Milliarden USD erreichen.

Fortschrittliche Produkte dominieren den Umsatzmix, doch preissensible Beschaffungsprogramme in Ländern mit niedrigem und mittlerem Einkommen lenken das Volumen hin zu traditionellen łŇ˛ąłú±đ±ą±đ°ů˛úä˛Ô»ĺ±đn, Baumwollrollen und Bandagen. Die demografische Alterung, ein weltweiter Diabetesanstieg und die Normalisierung der Telemedizin nach der Pandemie weiten die Nachfrage nach Lösungen fĂĽr chronische Wunden aus, die in nicht-stationären Umgebungen verwaltet werden können. Erstattungsreformen, insbesondere die US-amerikanische Entscheidung von 2024, eine separate VergĂĽtung fĂĽr Einweg-Unterdruck-Wundtherapie zu gewähren, lenken Investitionen in Einweg-NPWT- und sensorintegrierte Plattformen. Unterdessen drängen Europas Dekarbonisierungsmandate fĂĽr Krankenhäuser die Käufer hin zu biobasierten und kompostierbaren Verbänden, die den Abfallanteil reduzieren.

Wichtigste Erkenntnisse des Berichts

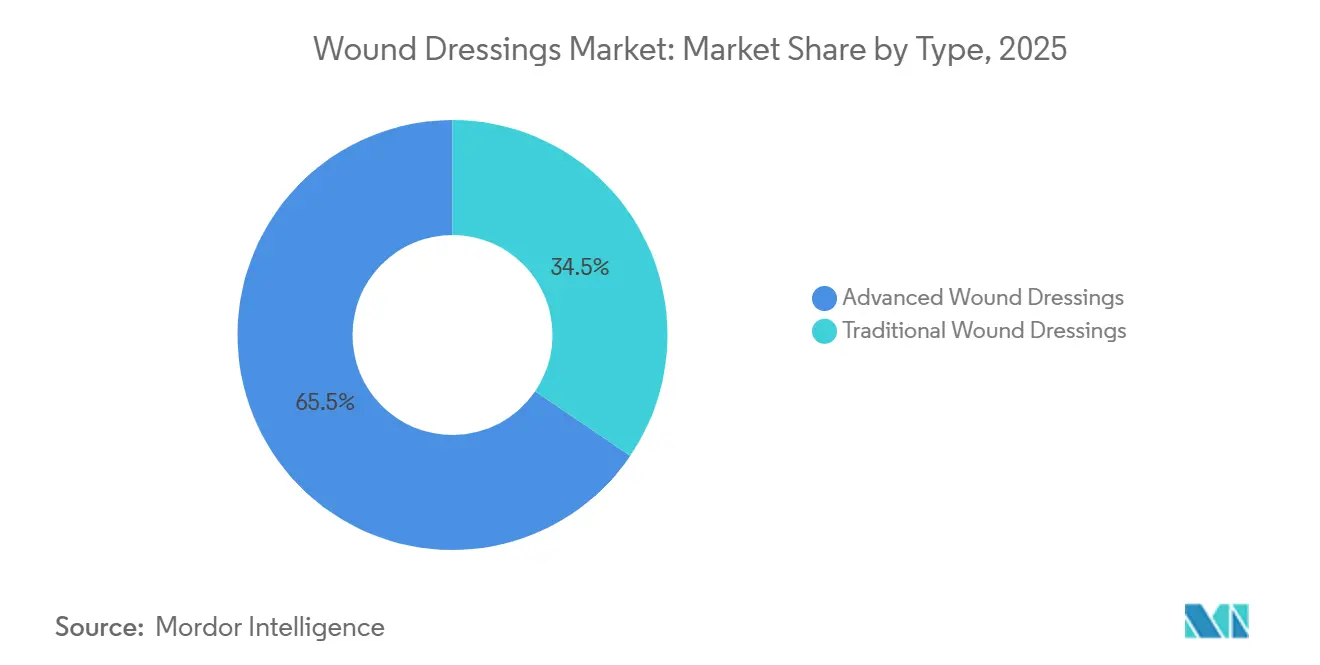

- Nach Typ führten fortschrittliche Verbände mit einem Marktanteil von 65,55 % im Jahr 2025. Traditionelle Verbände werden voraussichtlich bis 2031 mit einer CAGR von 5,25 % wachsen.

- Nach Anwendung entfielen auf chirurgische und traumatische Wunden 35,53 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Wundverbände im Jahr 2025, während diabetische FuĂźgeschwĂĽre mit einer CAGR von 4,85 % bis 2031 das stärkste Wachstum verzeichnen.

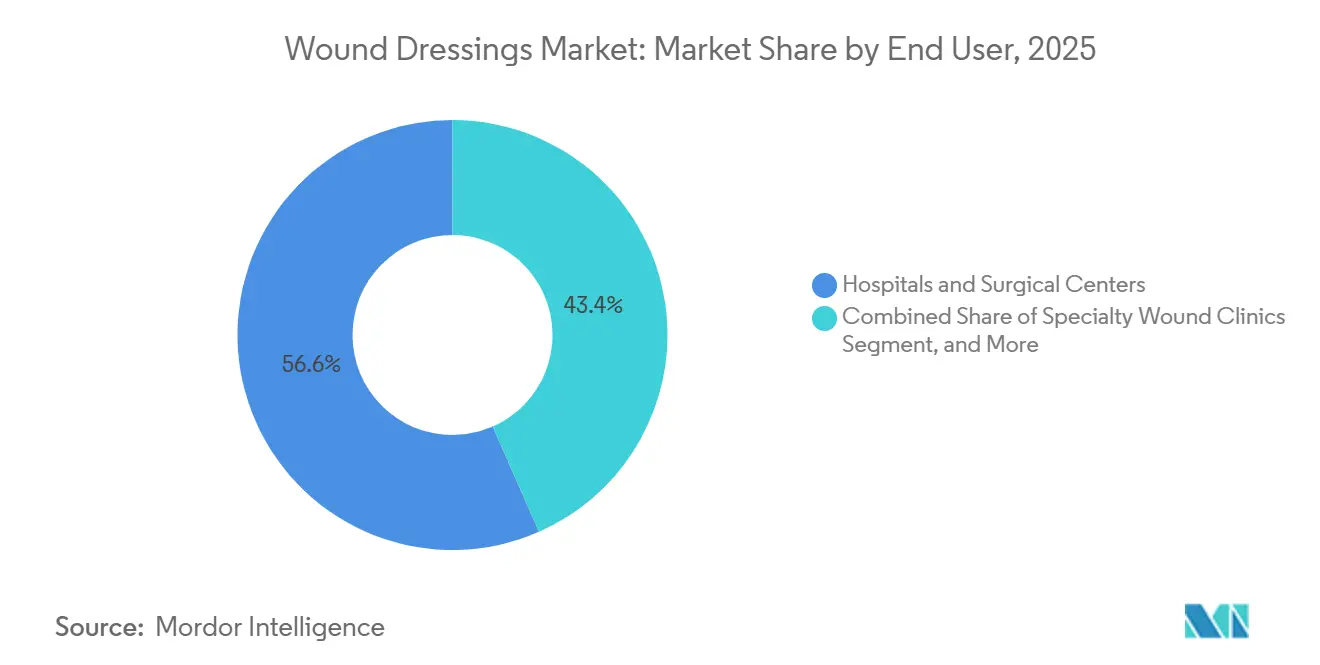

- Nach Endnutzer hielten Krankenhäuser und chirurgische Zentren im Jahr 2025 einen Umsatzanteil von 56,63 %; die häusliche Gesundheitsversorgung hingegen wächst bis 2031 mit einer CAGR von 4,17 %.

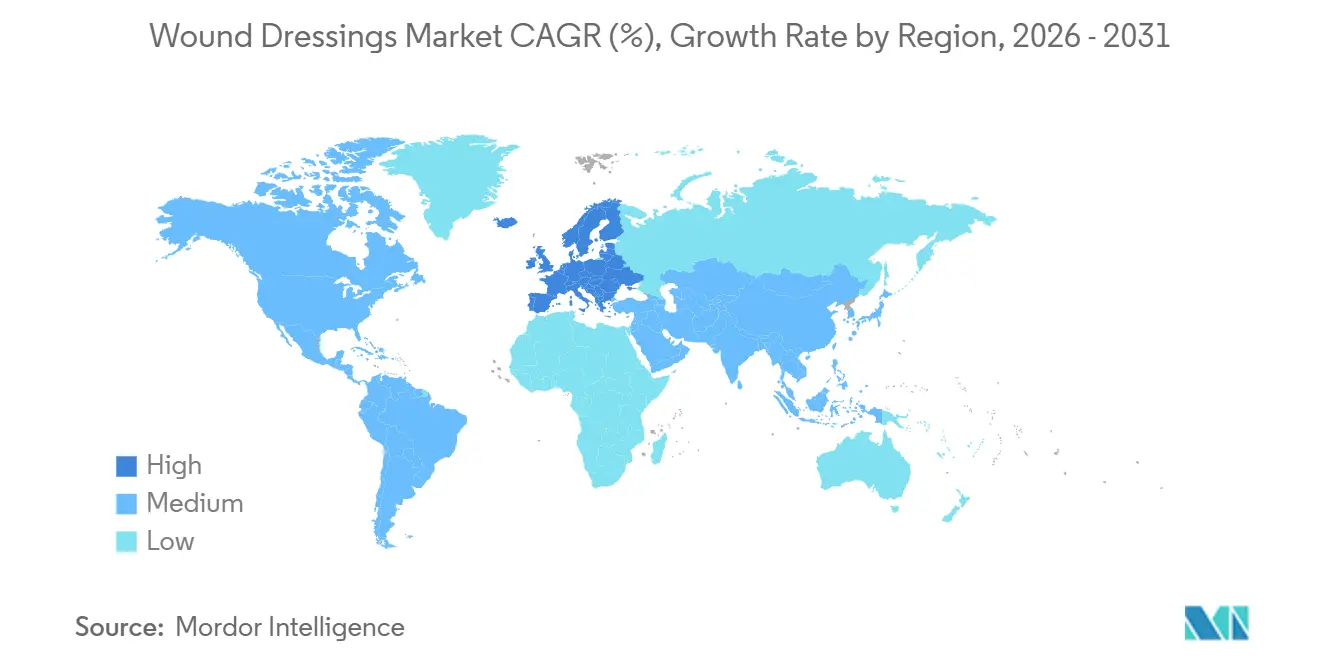

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Anteil von 45,13 %; Europa verzeichnet mit 4,51 % bis 2031 die schnellste regionale CAGR.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Wundverbände

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz chronischer Wunden und diabetischer Geschwüre | +1.2% | Global, konzentriert in Nordamerika, Europa, Asien-Pazifik (China, Indien) | Langfristig (≥ 4 Jahre) |

| Weltweit steigendes Volumen chirurgischer Eingriffe | +0.9% | Global, mit höherer Intensität in Nordamerika, Europa, aufstrebenden chirurgischen Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologischer Wandel hin zu feuchtigkeitsaktiven und NPWT-integrierten Verbänden | +0.8% | Nordamerika, Europa, Australien, Japan | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für häusliche Wundversorgung in OECD- Ländern | +0.6% | Nordamerika (USA, Kanada), Europa (Deutschland, Vereinigtes Königreich, Frankreich), Japan | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierungsziele von Krankenhäusern zugunsten biobasierter und kompostierbarer Verbände | +0.3% | Europa (NHS, EU-Krankenhäuser), ausgewählte nordamerikanische Gesundheitssysteme | Langfristig (≥ 4 Jahre) |

| Intelligente Verbände ermöglichen Telemedizin-Abrechnung für Wundversorgung und Fernüberwachungsalgorithmen | +0.4% | Nordamerika, Europa, frühe Einführung in städtischen Regionen Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Steigende Inzidenz chronischer Wunden und diabetischer GeschwĂĽre

Die weltweite Diabetesprävalenz erreichte 2022 828 Millionen Erwachsene und wird bis 2050 voraussichtlich 1,31 Milliarden betragen, was einen Anstieg chronischer Wunden auslöst, der die Kapazitäten der Gesundheitssysteme belastet. Zwischen 19 % und 34 % der Menschen mit Diabetes entwickeln im Laufe ihres Lebens Fußgeschwüre, und bis zu 24 % dieser Fälle schreiten bis zur Amputation fort[1]Internationale Arbeitsgruppe zum diabetischen Fuß, „IWGDF-Leitlinien 2023”, iwgdfguidelines.org. Feuchtigkeitsretentive Hydrokolloide, antibakterielle Silberschäume und Kollagenmatrizen werden zunehmend eingesetzt, um die Granulation zu beschleunigen, doch Kostenbarrieren bestehen in ressourcenarmen Regionen weiterhin. Multidisziplinäre Fußpflegeteams, die von der Amerikanischen Diabetesgesellschaft empfohlen werden, haben in OECD-Ländern an Bedeutung gewonnen, doch Ärztemangel und geringe Gesundheitskompetenz erschweren die Umsetzung andernorts. Infolgedessen entwickelt sich das Management diabetischer Geschwüre zum primären Wachstumsmotor des Marktes für Wundverbände.

Weltweit steigendes Volumen chirurgischer Eingriffe

Jährlich werden mehr als 300 Millionen Operationen durchgeführt, und chirurgische Wundinfektionen komplizieren in ressourcenarmen Umgebungen weiterhin bis zu 11 % der Fälle[2]Zentren für Seuchenkontrolle und -prävention, „Chirurgische Wundinfektion (SSI)”, cdc.gov . Hochrisikoeingriffe wie Gelenkersatz und Herzbypass verlassen sich zunehmend auf prophylaktische Einweg-NPWT-Systeme, die Ödeme und bakterielle Kontamination reduzieren. Geräte wie Smith & Nephews PICO und Solventums Prevena erhielten 2024–2025 FDA-Zulassungen, was das regulatorische Vertrauen in miniaturisierte Pumpenformate unterstreicht. Umgekehrt werden die meisten sauberen, risikoarmen Wunden in Schwellenländern aufgrund von Budgetgrenzen weiterhin mit Gaze versorgt, was eine zweigleisige Produktnachfrage im Markt für Wundverbände aufrechterhält.

Technologischer Wandel hin zu feuchtigkeitsaktiven und NPWT-integrierten Verbänden

Einweg-NPWT hat sich von stationären Vakuumsystemen hin zu leichten, batteriebetriebenen Geräten für den Heimgebrauch entwickelt und damit logistische Barrieren beseitigt, die die Einführung einst einschränkten. CMS schuf im Januar 2024 einen separaten Vergütungsweg für Einweg-NPWT, was die Nutzung in ambulanten Umgebungen und Telemedizin-Pflegeprogrammen ankurbelte. Intelligente Verbände mit pH-, Temperatur- und Bakteriensensoren übertragen nun Echtzeitdaten per Bluetooth, sodass Kliniker Antibiotika aus der Ferne anpassen können. Eine breitere Skalierung hängt von der Interoperabilität mit elektronischen Krankenakten der Krankenhäuser und der regulatorischen Zulassung der eingebetteten Software gemäß den FDA-SaMD-Regeln ab.

Ausweitung der Erstattung für häusliche Wundversorgung in OECD-Ländern

Die alternde Bevölkerung treibt einen politischen Schwenk hin zur häuslichen Pflege voran. Fast 21 % der Europäer waren 2023 65 Jahre oder älter, und dieser Anteil wird bis 2050 auf annähernd 30 % ansteigen. Die CMS-Codes für Fernpatientenüberwachung 99453, 99454, 99457 und 99458 erstatten telemedizinische Wundversorgungsaktivitäten im Wert von 100–150 USD pro Patient und Monat, was den raschen Einsatz vernetzter Verbände in den Vereinigten Staaten ankurbelt. Deutschland, Frankreich und Japan haben diagnosebezogene Gruppen- oder Einzelleistungsanpassungen eingeführt, die die US-amerikanischen Anreize teilweise widerspiegeln, obwohl die Heterogenität der Leistungsabdeckung innerhalb Europas eine panregionale Skalierung erschwert. Insgesamt unterstützen diese Vergütungsreformen die Dezentralisierung und heben die Wachstumskurve des Marktes für Wundverbände an.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Preisaufschlag gegenĂĽber traditionellen Verbänden | -0.7% | Global, am stärksten ausgeprägt in Asien-Pazifik, Naher Osten und Afrika, ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Mittelfristig (2–4 Jahre) |

| Begrenzte Aufklärung von Klinikern und Patienten in Schwellenländern | -0.4% | Asien-Pazifik (ohne Japan, Australien), Naher Osten und Afrika, ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Langfristig (≥ 4 Jahre) |

| Regulatorische Kontrolle der kumulativen Silberionenexposition | -0.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Volatile Versorgung mit marinen und krustazeen Biopolymeren aufgrund von Krankheitsausbrüchen in der Aquakultur | -0.3% | Global, Lieferketten konzentriert in Asien-Pazifik (China, Thailand, Vietnam) | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hoher Preisaufschlag gegenüber traditionellen Verbänden

Fortschrittliche ł§ł¦łóäłÜłľ±đ, Hydrokolloide und NPWT-Geräte kosten fĂĽnf- bis zwanzigmal mehr als einfache Gaze – ein Unterschied, der die EinfĂĽhrung in öffentlich finanzierten Krankenhäusern in Asien, Afrika und Lateinamerika blockiert. Die WHO-Liste der unentbehrlichen Arzneimittel empfiehlt weiterhin Gaze und Bandagen und verstärkt damit die Präferenz fĂĽr kostengĂĽnstige Beschaffung. Sammelkaufverträge, die Wundprodukte mit chirurgischem Verbrauchsmaterial bĂĽndeln, lenken Budgets weiter hin zu traditionellen Verbänden und fördern eine Wachstumsrate, die bereits die allgemeine Marktentwicklung fĂĽr Wundverbände ĂĽbertrifft.

Begrenzte Aufklärung von Klinikern und Patienten in Schwellenländern

Weniger als 20 % der Hausärzte in Indien und Indonesien erhalten eine formale Ausbildung im fortschrittlichen Wundmanagement, laut einer 2024 in Wound Repair and Regeneration veröffentlichten Umfrage. Die Patientenaufklärung ist ähnlich gering; viele Menschen mit diabetischen Fußgeschwüren stellen sich erst vor, wenn eine Infektion oder Gangrän fortgeschritten ist, was das therapeutische Fenster für hochwertige Verbände einschränkt. Von Unternehmen durchgeführte Workshops dringen selten in ländliche Gesundheitszentren vor und perpetuieren eine geringe Einführungsrate, selbst dort, wo Produkte kommerziell erhältlich sind.

Segmentanalyse

Nach Typ: Dominanz fortschrittlicher Verbände trifft auf Beschleunigung traditioneller Verbände

Fortschrittliche Verbände machten 2025 65,55 % des Umsatzes im Markt fĂĽr Wundverbände aus, gestĂĽtzt durch Schaum-, Hydrokolloid- und Silberplattformen, die in Kliniken fĂĽr chronische Wunden weit verbreitet sind. ł§ł¦łóäłÜłľ±đ und Hydrokolloide profitieren von ihrer Vielseitigkeit und eignen sich fĂĽr alles von ¶Ů°ůłÜł¦°ě˛µ±đ˛őł¦łó·ÉĂĽ°ů±đn bis hin zu postoperativen Schnitten. Antimikrobielle Formate nutzen Silber, Jod oder PHMB, doch eine verschärfte Stewardship-Politik könnte das Wachstum dämpfen. Intelligente sensorgestĂĽtzte Verbände befinden sich noch in Pilotphasen, bis die FDA-Softwarevalidierung abgeschlossen ist, während Alginat-, Kollagen- und superabsorbierende Materialien Nischenpositionen einnehmen, die stark exsudierende oder regenerierende Gewebe ansprechen.

Traditionelle Verbände wachsen trotz geringerer Wertschöpfung bis 2031 mit einer CAGR von 5,25 % – deutlich über dem Marktdurchschnitt für Wundverbände –, da Regierungen in Indien, Nigeria und Indonesien die Massenbeschaffung von Gaze für die Primärversorgung und Notfallvorräte ausweiten. Katastrophenschutzprotokolle bevorzugen ebenfalls Gaze aufgrund ihrer Skalierbarkeit und Lagerstabilität. Die wachsende Preislücke erhält eine zweigleisige Landschaft aufrecht: Fortschrittliche Innovationen verbessern klinische Ergebnisse in Hocheinkommensumgebungen, während Basisprodukte dort die Vorrangstellung behalten, wo Kostengrenzen vorherrschen.

Nach Anwendung: Chirurgische Wunden fĂĽhren; diabetische FuĂźgeschwĂĽre beschleunigen sich

Chirurgische und traumatische Wunden machten 2025 35,53 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Wundverbände aus, gestĂĽtzt durch mehr als 300 Millionen jährliche Operationen weltweit und anhaltende Infektionsrisiken, die eine robuste postoperative Versorgung erfordern. Unterdrucksysteme in Kombination mit antimikrobiellen ł§ł¦łóäłÜłľ±đn werden in Hocheinkommensländern zum Standard fĂĽr orthopädische und kardiothorakale Schnitte. Doch kostengetriebene Protokolle in Schwellenländern greifen häufig auf Gaze zurĂĽck, was die Durchdringung von Premiumprodukten begrenzt.

Diabetische Fußgeschwüre sind die am schnellsten wachsende Anwendung mit einer CAGR von 4,85 % bis 2031, da die weltweite Diabetesprävalenz bis 2050 auf 1,31 Milliarden Fälle ansteigt. Chronizität, hohe Exsudatmengen und Infektionsneigung erfordern feuchtigkeitsretentive, antibakterielle und bioaktive Verbände, was den durchschnittlichen Umsatz pro Fall erhöht. Dennoch schränken Erstattungslücken in vielen ressourcenarmen Umgebungen die Einführung ein und verstärken ein zweigliedriges Versorgungsmuster in der Wundverbandsbranche.

Nach Endnutzer: Krankenhäuser dominieren, häusliche Gesundheitsversorgung gewinnt an Dynamik

Krankenhäuser und chirurgische Zentren kontrollierten 2025 56,63 % des Umsatzes, was auf umfangreiche Lagerbestände, Sammelverträge und klinisches Fachwissen zurückzuführen ist. Integrierte Versorgungspfade für komplexe Wunden, die Nähe zum Operationssaal und der Zugang zu fortschrittlichen Geräten stärken die Vorrangstellung der Krankenhäuser. Spezialisierte ambulante Kliniken fungieren als Übergangszentren und setzen häufig NPWT oder enzymatisches Débridement ein, bevor die Übergabe an Gemeindepflegekräfte erfolgt.

Die häusliche Gesundheitsversorgung weist bis 2031 eine CAGR von 4,17 % auf, angetrieben durch die alternde Bevölkerung und Erstattungsanreize, die Fernüberwachung und Einweg-NPWT vergüten. Benutzerfreundliche Verbandskits, Klebesensoren und Telekonsultationsplattformen unterstützen diesen Wandel und positionieren Unternehmen mit pflegeorientierten Produktlinien, um inkrementelle Marktanteile im Markt für Wundverbände zu gewinnen.

Geografische Analyse

Nordamerika behält mit einem Anteil von 45,13 % im Jahr 2025 die Führungsposition, angetrieben durch Medicare-Leistungsabdeckung, hohe Pro-Kopf-Ausgaben und ausgereifte Netzwerke für spezialisierte Wundversorgung. Die Prävalenz von Diabetes, die in den Vereinigten Staaten 37 Millionen Erwachsene übersteigt, zusammen mit 17,3 % der Bevölkerung im Alter von 65 Jahren und älter im Jahr 2023, sorgt für eine hohe Fallzahl chronischer Wunden. Das Marktwachstum in der Region wird durch wertbasierte Einkaufsmodelle gedämpft, die Lieferanten unter Druck setzen, Ergebnisparität zu niedrigeren Kosten nachzuweisen.

Europa verzeichnet mit 4,51 % bis 2031 die schnellste regionale CAGR, unterstützt durch mehr als 500 spezialisierte Wundzentren in Deutschland, Netto-Null-Beschaffungsmandate im Rahmen des Greener-NHS-Rahmens sowie eine umfangreiche Erstattung der häuslichen Pflege in Frankreich und den nordischen Ländern. Die Bevölkerungsgruppe der über 65-Jährigen des Kontinents wird bis 2050 fast 30 % erreichen, was eine anhaltende Ausweitung der Nachfrage nach chronischer Wundversorgung garantiert. Die regulatorische Heterogenität zwischen den Mitgliedstaaten erschwert Portfolio-Einführungen, bietet jedoch Spielraum für Lokalisierungsstrategien.

Asien-Pazifik, Naher Osten und Afrika sowie ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą verzeichnen das stärkste Volumenwachstum, angefĂĽhrt von steigenden Operationszahlen und den weltweit größten Diabetespopulationen in China und Indien. Die Beschaffung wird weiterhin von traditionellen Verbänden dominiert, doch erstklassige städtische Krankenhäuser erproben NPWT und Hydrokolloide und schaffen damit eine EinfĂĽhrungsgrundlage, wenn die Kaufkraft steigt. Unternehmen, die in der Lage sind, unterschiedliche Zulassungswege und Preisschwellen zu navigieren, können einen inkrementellen Anteil am Markt fĂĽr Wundverbände gewinnen.

Wettbewerbslandschaft

Die Wundverbandsbranche ist mäßig fragmentiert. Marktführer Smith & Nephew, Solventum, Mölnlycke, ConvaTec und Coloplast nutzen etablierte Vertriebskanäle und regulatorische Kompetenz, um Krankenhausverträge zu verteidigen[3]Smith & Nephew, „Jahresbericht 2023”, smith-nephew.com. Solventums Ausgliederung im Jahr 2024 schärfte den Fokus auf das Gesundheitswesen und beschleunigte die Forschung und Entwicklung bei Inzisionsmanagement- und NPWT-Plattformen. Smith & Nephew setzt verstärkt auf Einweg-NPWT und enzymatisches Débridement mit dem Ziel, Marktanteile von Gaze- und Hydrogel-Anbietern zu gewinnen.

Start-ups zielen auf sensorgestützte Verbände, biologisch abbaubare Polymere und KI-gestützte Wundbildgebungssoftware ab und meldeten 2024–2025 mehr als 200 Patente beim USPTO und EPO an. Doch der kommerzielle Erfolg hängt von der Anerkennung durch Kostenträger ab: Lösungen, die mit CMS-Fernüberwachungscodes oder europäischen DRG-Anreizen übereinstimmen, skalieren schneller als rein technologiegetriebene Angebote. Die Sicherheit der Rohstoffversorgung ist ein weiteres Differenzierungsmerkmal; Unternehmen, die über marine Biopolymere hinaus diversifizieren, mindern Versorgungsschocks und Margenvolatilität. Insgesamt balanciert der Wettbewerb zwischen stetiger inkrementeller Innovation und sporadischen regulatorischen und erstattungsbezogenen Schocks, die die Wettbewerbslandschaft abrupt neu ordnen können.

Branchenführer im Bereich Wundverbände

Solventum Corporation

Smith & Nephew

ConvaTec Group

Mölnlycke Health Care

Coloplast

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Januar 2026: Tiger BioSciences hat seine Position in der regenerativen Medizin und der fortschrittlichen Wundversorgung durch die Übernahme der Plättchenreiches-Fibrin-Matrix-Technologie (PRFM) von Bahia Medical Inc. gestärkt.

- November 2025: Das Ministerium fĂĽr Atomenergie und Cologenesis Pvt. Ltd. haben ColoNoX, einen Stickstoffmonoxid-freisetzenden Verband fĂĽr das Management diabetischer FuĂźgeschwĂĽre in Indien, kommerziell eingefĂĽhrt.

- Januar 2025: Beiersdorf hat sein erstes Pflaster unter der Marke Hansaplast eingefĂĽhrt, das auf fortschrittlicher Hydrokolloidtechnologie basiert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Wir definieren den globalen Markt für Wundverbände als Umsätze aus sterilen Abdeckungen, die speziell zum Schutz und zur Förderung der Heilung akuter oder chronischer Hautverletzungen entwickelt wurden, einschließlich Schaum-, Folien-, Hydrokolloid-, Alginat-, Hydrogel-, Kollagen-, antimikrobieller und anderer fortschrittlicher oder traditioneller Verbände, die als fertige Packungen an Gesundheitsdienstleister oder Heimanwender verkauft werden.

Ausschluss aus dem Umfang: Geräte wie Unterdrucksysteme, chirurgisches Nahtmaterial und topische Biologika werden nicht berücksichtigt.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Typ

- Fortschrittliche Wundverbände

- ł§ł¦łóäłÜłľ±đ

- Hydrokolloide

- Folien

- Alginate

- Hydrogele

- Kollagene und extrazelluläre Matrix

- Antimikrobiell / Silber

- Superabsorbierende Polymere

- Interaktive intelligente Verbände

- Traditionelle Wundverbände

- Bandagen

- łŇ˛ąłú±đ±ą±đ°ů˛úä˛Ô»ĺ±đ

- Schwämme und Pads

- Baumwollrollen und andere

- Fortschrittliche Wundverbände

- Nach Anwendung

- Chirurgische und traumatische Wunden

- Diabetische FuĂźgeschwĂĽre

- ¶Ů°ůłÜł¦°ě˛µ±đ˛őł¦łó·ÉĂĽ°ů±đ

- Venöse und arterielle Geschwüre

- Verbrennungen

- Sonstige chronische und akute Wunden

- Nach Endnutzer

- Krankenhäuser und chirurgische Zentren

- Spezialkliniken fĂĽr Wundversorgung

- Häusliche Gesundheitsversorgung

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Zur Überprüfung der Desk-Research-Ergebnisse befragen wir Kliniker, Krankenhauseinkäufer und Distributoren in Nordamerika, Europa, Asien-Pazifik und wichtigen Schwellenländern. Diese Gespräche klären reale Einführungsraten, durchschnittliche Verkaufspreise und kurzfristige Erstattungsänderungen, bevor die Zahlen finalisiert werden.

Desk Research

Unsere Analysten extrahieren Basisvolumina und Preise aus offenen Datensätzen, die von Institutionen wie dem US-amerikanischen Zentrum für Seuchenkontrolle und -prävention, den Zentren für Medicare und Medicaid-Dienste, der Internationalen Diabetes-Föderation, den Handelscodes von Eurostat und der Europäischen Gesellschaft für Wundmanagement herausgegeben werden. Der Marktkontext wird durch Zollanmeldungen, begutachtete Fachzeitschriften und Investorenpräsentationen angereichert und anschließend mit Versandtrends aus kostenpflichtigen Ressourcen wie D&B Hoovers und Dow Jones Factiva abgeglichen. Eine kontinuierliche Überwachung regulatorischer Bulletins, Zolllogs und Krankenhausbeschaffungsportale ermöglicht es uns, plötzliche Nachfrageverschiebungen zu erkennen. Die aufgeführten Desk-Research-Quellen sind illustrativ; viele weitere Datenquellen fließen in die Validierung und Lückenfüllung ein.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit nationalen Eingriffszahlen, Diabetesprävalenz, chirurgischen Volumina und Krankenhausbettenzahlen, die dann mit Verbandsnormen und Durchschnittspreisen verknüpft werden. Die Ergebnisse werden durch selektive Bottom-up-Lieferantenkonsolidierungen und Kanalprüfungen gegengeprüft, um Ausreißer zu verfeinern. Wesentliche Modellhebel umfassen die Inzidenz chronischer Wunden, die Verlagerung in den ambulanten Bereich, die durchschnittliche Verweildauer, Materialkosten-Trends und die Einführung antimikrobieller Formate. Prognosen bis 2030 wenden multivariate Regression kombiniert mit Szenarioanalysen an, die politische Veränderungen und Technologiedurchdringungshinweise von Experten gewichten.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review, gefolgt von VarianzprĂĽfungen gegenĂĽber externen Reihen; Anomalien lösen eine erneute Kontaktaufnahme mit den Quellen aus. şÚÁϲ»´ňěČ aktualisiert das Modell jährlich und gibt Zwischenaktualisierungen heraus, wenn wesentliche politische Ereignisse oder RĂĽckrufaktionen auftreten.

Warum Mordors Ausgangsbasis für Wundverbände verlässlich bleibt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen Umfang, Preisannahmen und Aktualisierungsrhythmus variieren.

Wesentliche Ursachen für Abweichungen sind, ob traditionelle Gaze mit fortschrittlichen Verbänden gebündelt wird, die Wahl der Wechselkurse und die Behandlung von Krankenhausaufschlägen. Unsere Studie weist den Umsatz 2025 mit 5,23 Milliarden USD aus, ausschließlich für Verbände; viele Herausgeber schließen Klebebänder, Therapiegeräte ein oder berichten Ab-Werk-Preise anstelle von Endverbraucherwerten, was die Gesamtsummen aufbläht.

łŐ±đ°ů˛µ±ô±đľ±ł¦łó˛őłľ˛ąĂź˛őłŮ˛ą˛ú

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| 5,23 Mrd. USD (2025) | ||

| 14,77 Mrd. USD (2024) | Regionale Beratungsgesellschaft A | Umfasst Klebebänder und Wundversorgungsgeräte |

| 10,95 Mrd. USD (2024) | Globale Beratungsgesellschaft B | Verwendet Listenpreis-Durchschnittsverkaufspreise und aggregiert Massenrollenverkäufe |

| 7,83 Mrd. USD (2024) | Fachzeitschrift C | Konzentriert sich ausschließlich auf fortschrittliche Verbände, wendet jedoch Krankenhausaufschläge an |

Insgesamt zeigt der Vergleich, dass şÚÁϲ»´ňěČ Entscheidungsträgern durch die Auswahl eines klar abgegrenzten Produktsatzes, die direkte Validierung von Preispunkten mit Käufern und die jährliche Aktualisierung der Zahlen eine ausgewogene, transparente Ausgangsbasis bietet, die auf beobachtbare Variablen zurĂĽckgefĂĽhrt werden kann.

Im Bericht beantwortete SchlĂĽsselfragen

Welches Nachfragevolumen wird der globale Markt für Wundverbände bis 2031 erreichen?

Die Ausgaben werden bis 2031 voraussichtlich annähernd 6,47 Milliarden USD erreichen, gegenüber 5,42 Milliarden USD im Jahr 2026, da die Volumina sowohl bei fortschrittlichen als auch bei traditionellen Formaten zunehmen.

Welche Verbandskategorie wächst am schnellsten?

Traditionelle łŇ˛ąłú±đ±ą±đ°ů˛úä˛Ô»ĺ±đ, Bandagen und Baumwollrollen wachsen bis 2031 mit einer CAGR von 5,25 % und damit 45 % schneller als der Gesamtumsatz, dank kostensensibler öffentlicher Ausschreibungen in Ländern mit niedrigem und mittlerem Einkommen.

Wie beeinflusst der Anstieg diabetischer FuĂźgeschwĂĽre den Produktbedarf?

Da die weltweiten Diabetesfälle bis 2050 voraussichtlich 1,31 Milliarden erreichen werden, verschiebt sich die Nachfrage hin zu feuchtigkeitsretentiven Hydrokolloiden, Silberschäumen und Kollagenmatrizen, die chronische, stark exsudierende diabetische Wunden versorgen.

Warum gewinnen Einweg-NPWT-Geräte in der häuslichen Pflege an Bedeutung?

Die US-amerikanischen Zentren für Medicare und Medicaid-Dienste haben 2024 separate Vergütungs- und Fernüberwachungscodes eingeführt, die es Klinikern ermöglichen, Einweg-Unterdrucktherapie außerhalb von Krankenhäusern abzurechnen.

Auf welche Weise beeinflussen Nachhaltigkeitsziele das Design von Verbänden?

Europäische Netto-Null-Mandate treiben den Wandel hin zu biologisch abbaubaren Chitosan-, bakteriellen Zellulose- und PLA-Verbänden voran, die medizinischen Kunststoffabfall reduzieren, ohne die Heilungsleistung zu beeinträchtigen.

Seite zuletzt aktualisiert am: