�Ѳ�����ٲ���öß�� und Marktanteil für Wundversorgungsmanagement-Geräte in China

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

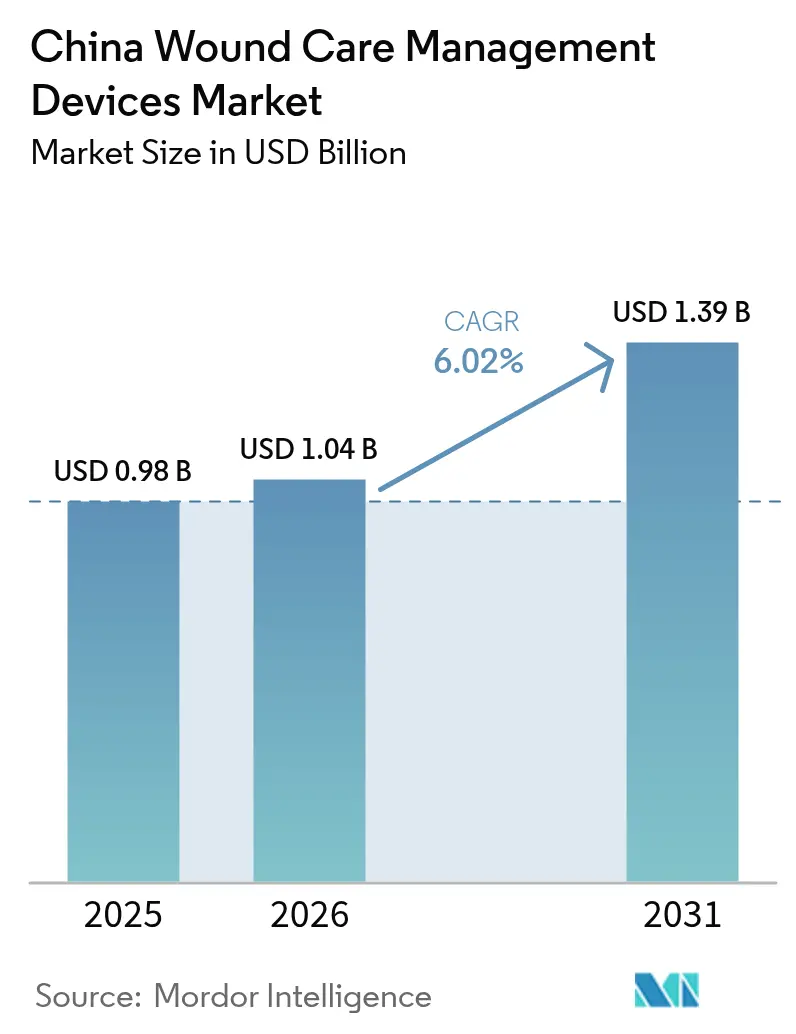

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 0.98 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 1.04 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wundversorgungsmanagement-Geräte in China von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Wundversorgungsmanagement-Geräte in China wurde im Jahr 2025 auf USD 0,98 Milliarden geschätzt und soll von USD 1,04 Milliarden im Jahr 2026 auf USD 1,39 Milliarden bis 2031 wachsen, bei einer CAGR von 6,02 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt die beschleunigte Erweiterung der Krankenhauskapazitäten, die steigende Prävalenz chronischer Erkrankungen und staatliche Vergütungsreformen wider, die eine schnellere Heilung gegenüber dem Prozedurvolumen belohnen. China versorgt 233 Millionen Diabetespatienten – 15,88 % seiner erwachsenen Bevölkerung im Jahr 2023 – und ohne Intervention könnte die Prävalenz bis 2050 auf 29,1 % steigen [1]Yu-Chang Zhou, "Die nationale und provinzielle Prävalenz und nicht-tödliche Belastung durch Diabetes in China von 2005 bis 2023 mit Prognosen der Prävalenz bis 2050," Military Medical Research, mmrjournal.biomedcentral.com. Wundheilungszentren haben sich vervielfacht, was die institutionelle Bereitschaft für fortschrittliche Therapien signalisiert. Gleichzeitig senkt die volumenbasierte Beschaffung die Durchschnittspreise für hochwertige Verbrauchsmaterialien um etwa 70 %, was Lieferanten zwingt, einen klaren wirtschaftlichen Mehrwert nachzuweisen. Digitale Gesundheitsrichtlinien – allein 66 im Jahr 2023 erlassen – stimulieren die Nachfrage nach vernetzten �ձ����ä�Ի��n und Fernüberwachungslösungen zusätzlich.

Wichtigste Erkenntnisse des Berichts

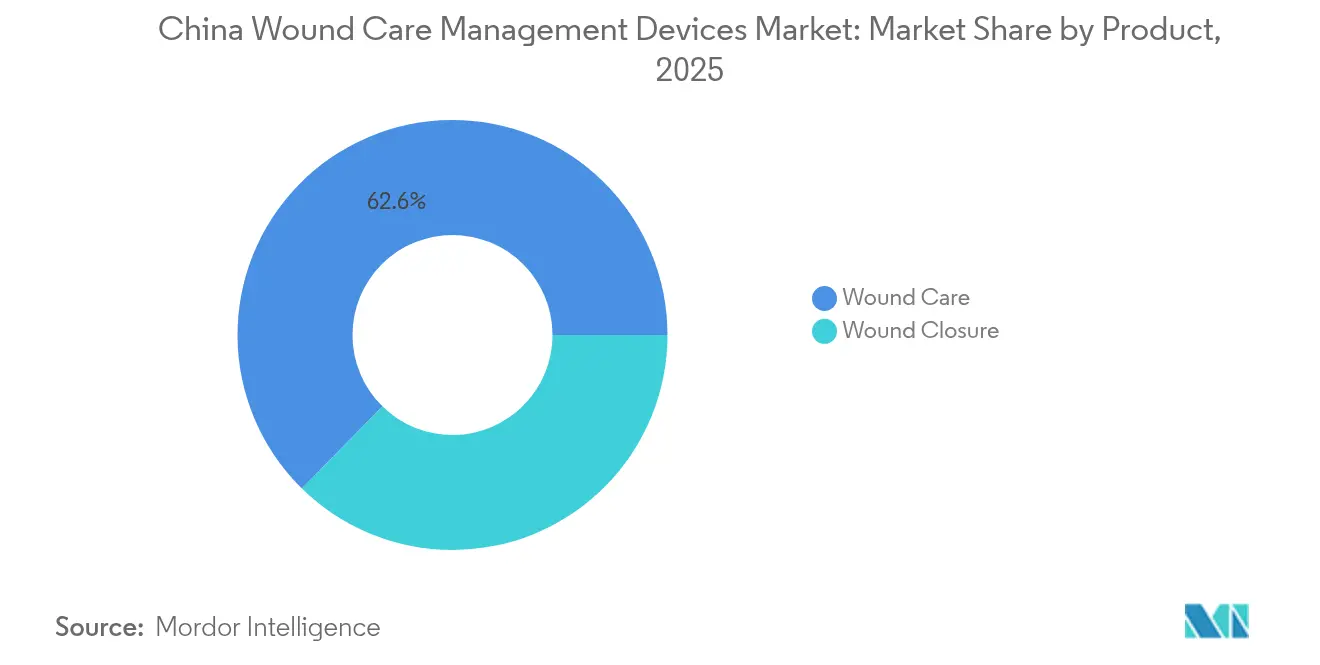

- Nach Produktkategorie erzielte die fortschrittliche Wundversorgung im Jahr 2025 einen Umsatzanteil von 62,65 % am Markt für Wundversorgungsmanagement-Geräte in China, während Wundverschlussartikel bis 2031 mit einer CAGR von 6,75 % wachsen sollen.

- Nach Wundtyp entfielen im Jahr 2025 58,74 % des Marktes auf chronische Wunden; akute Wunden expandieren am schnellsten mit einer CAGR von 6,83 % bis 2031.

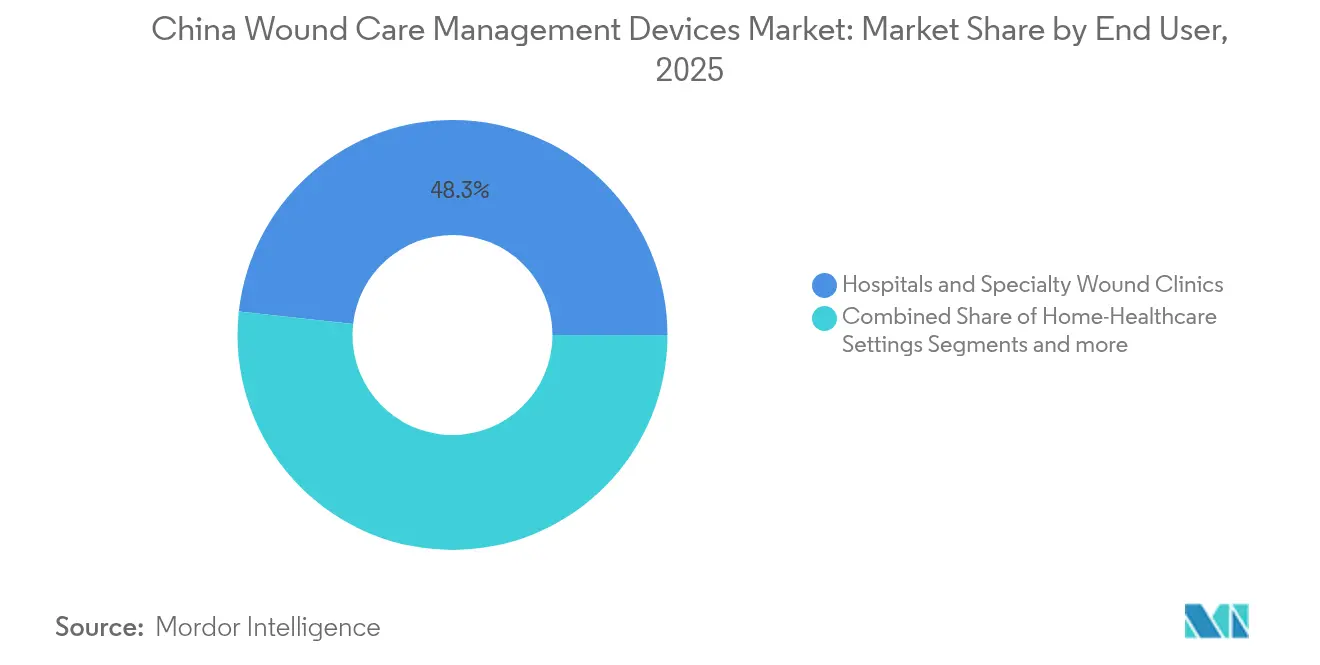

- Nach Endnutzer entfielen im Jahr 2025 48,25 % des Marktanteils für Wundversorgungsmanagement-Geräte in China auf Krankenhäuser und spezialisierte Wundkliniken, während häusliche Pflegeeinrichtungen bis 2031 eine CAGR von 6,99 % erreichen sollen.

- Nach Kaufmodus dominierte die institutionelle Beschaffung im Jahr 2025 mit einem Marktanteil von 59,88 %; Einzel-/OTC-Kanäle sollen bis 2031 mit einer CAGR von 7,11 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Wundversorgungsmanagement-Geräte in China

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von Diabetes und chronischen Wunden | +1.8% | National; konzentriert in östlichen städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Nachfrage nach schnellerer Genesung und kürzerem Krankenhausaufenthalt | +1.2% | Städte der Klasse 1 und 2; Ausweitung auf Klasse 3 | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und mehr elektive Eingriffe | +1.5% | National; akute Auswirkungen in östlichen Provinzen | Langfristig (≥ 4 Jahre) |

| Wachsende technologische Fortschritte bei �³ܲԻ屹������ǰ����ܲԲ��������ä�ٱ�n | +0.9% | Städtische Zentren; schrittweise Durchdringung ländlicher Gebiete | Mittelfristig (2–4 Jahre) |

| Staatliche DRG-Vergütungsreform beschleunigt die Einführung fortschrittlicher �ձ����ä�Ի�� | +0.7% | Nationale Umsetzung; Pilotregionen führend | Kurzfristig (≤ 2 Jahre) |

| Steigende E-Commerce-Durchdringung bei Wundversorgungsprodukten in Städten der Klasse 3/4 | +0.4% | Vorwiegend Städte der Klasse 3 und 4 | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Inzidenz von Diabetes und chronischen Wunden

Die Diabetesprävalenz stieg von 7,53 % im Jahr 2005 auf 13,67 % im Jahr 2023 und erhöhte die Nachfrage nach Wundversorgungsmanagement-Geräten in China. Die Behandlungskosten für den diabetischen Fuß pro Patient stiegen stark an, während sich die Amputationsraten fast verdreifachten, was Krankenhäuser dazu veranlasste, auf präventive �ձ����ä�Ի�� und Unterdrucksysteme umzusteigen. Nahezu 100 Millionen Chinesen leiden jährlich an chronischen Wunden, und diabetische Geschwüre haben Traumata als Hauptursache abgelöst. Belege für überlegene Heilungsergebnisse in südlichen Provinzen treiben regionsspezifische Einführungsstrategien voran. Insgesamt untermauern diese Dynamiken das anhaltende Wachstum des Marktes für Wundversorgungsmanagement-Geräte in China.

Nachfrage nach schnellerer Genesung und kürzerem Krankenhausaufenthalt

Stationäre Patienten mit komplexen Wunden haben im Durchschnitt 12 Krankenhaustage gegenüber sieben bei gewöhnlichen Aufnahmen, wobei die mittleren Behandlungskosten RMB 6.500 übersteigen. Krankenhäuser investieren daher in Technologien, die die Genesung verkürzen. Modifizierte Unterdrucktherapie hat die Heilungszeit um fast drei Tage verkürzt und die Behandlungskosten halbiert. Intelligente �ձ����ä�Ի�� wie das iCares-System erkennen Komplikationen mehrere Tage früher als die klinische Beobachtung. Diese Lösungen stehen im Einklang mit den Vergütungsreformen nach Diagnosis-Related Groups (DRG), die Ergebnisse belohnen, und tragen zur Ausweitung des Marktes für Wundversorgungsmanagement-Geräte in China in Ballungszentren bei.

Alternde Bevölkerung und mehr elektive Eingriffe

Chinas Bevölkerungsgruppe der über 65-Jährigen wächst [2]Shihua Luo, "Prognose der gesamten Gesundheitsausgaben für Chinas alternde Bevölkerung: ein systemdynamisches Modell," BMC Health Services Research, bmchealthservres.biomedcentral.com und treibt sowohl chronische Wunden als auch chirurgische Eingriffe voran. Krankenhäuser der Klasse III Stufe A haben deutlich zugenommen und die chirurgische Kapazität erhöht. Präventive Unterdrucktherapie senkt chirurgische Wundinfektionen bei Hochrisikopatienten um 74 %. Bioelektrische intelligente �ձ����ä�Ի�� erreichen bis Tag 14 einen Verschluss von 99,75 % und übertreffen damit die Standardversorgung. Durch das Altern bedingte Prognosen für Gesundheitsausgaben stützen den langfristigen Schwung des Marktes für Wundversorgungsmanagement-Geräte in China.

Wachsende technologische Fortschritte bei �³ܲԻ屹������ǰ����ܲԲ��������ä�ٱ�n

Intelligente �ձ����ä�Ի�� integrieren nun pH-, Temperatur- und Wirkstoffabgabefunktionen [3]Md. Imran Hossain, "Intelligenter Verband: Ein Gerät zur Wundüberwachung und gezielten Behandlung," ScienceDirect, sciencedirect.com. Modelle des maschinellen Lernens sagen die Wundheilung mit über 98 % Genauigkeit voraus und leiten personalisierte Behandlungsschemata. Selbstwachsende Hydrogel-Klebstoffe verstärken sich über 120 Stunden und induzieren gleichzeitig Angiogenese in diabetischen Wunden. Achtundvierzig KI-Medizingeräte erhielten 2023 die chinesische Zulassung, ein jährlicher Anstieg von 50 %. Nanozym-�ձ����ä�Ի��, die in der Lage sind, das Wundmikromilieu zu modulieren, markieren die nächste Innovationswelle.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Registrierung (NMPA Klasse III) und Erstattungshürden | -1.4% | National; betrifft alle Marktteilnehmer | Langfristig (≥ 4 Jahre) |

| Hohe Preissensitivität bei öffentlichen Ausschreibungen | -0.8% | National; konzentriert in der Beschaffung öffentlicher Krankenhäuser | Mittelfristig (2–4 Jahre) |

| Aufkommende inländische OEMs lösen Preiskriege bei Unterdruckgeräten aus | -0.6% | National; akute Auswirkungen in Städten der Klasse 1 und 2 | Kurzfristig (≤ 2 Jahre) |

| Mangel an Wundversorgungsspezialisten | -0.5% | National; schwerwiegende Auswirkungen in westlichen und ländlichen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge Registrierung (NMPA Klasse III) und Erstattungshürden

Fortschrittliche �ձ����ä�Ի��, die als Klasse III eingestuft sind, müssen umfangreiche Studien durchlaufen, was die Zulassung häufig um bis zu zwei Jahre verlängert. Neue Beschaffungsregeln aus dem Jahr 2024 erfordern lokale Patente und Fertigung, was viele multinationale Unternehmen effektiv verdrängt. Preisverhandlungen unter der Leitung der Nationalen Gesundheitssicherheitsverwaltung führten zu durchschnittlichen Kürzungen von 63 % für neuartige Therapien und drücken die Margen. Kommerzielle Versicherungen decken nur 7,7 % der Kosten für innovative Geräte, sodass Patienten fast die Hälfte selbst zahlen müssen. Diese Hürden dämpfen das Wachstum, insbesondere bei Premium-Importen im Markt für Wundversorgungsmanagement-Geräte in China.

Hohe Preissensitivität bei öffentlichen Ausschreibungen

Runden der volumenbasierten Beschaffung haben die Preise für hochwertige Verbrauchsmaterialien um etwa 70 % gesenkt. Bei Ausschreibungen nach dem Prinzip „Alles oder nichts” sichern sich die günstigsten Bieter die Volumina und verdrängen teurere fortschrittliche Lösungen. Öffentliche Krankenhäuser – mit einem Beschaffungsanteil von 60,44 % – betonen nun den Stückpreis gegenüber klinischen Belegen, was die Einführung innovativer �ձ����ä�Ի�� einschränkt. Smith+Nephew wies auf durch die volumenbasierte Beschaffung bedingte Gegenwindsituationen in China hin, obwohl der globale Umsatz mit fortschrittlichen Wunden im ersten Quartal 2025 um 3,8 % stieg. Inländische Unternehmen reagieren mit kostengünstigen Unterdrucksystemen und lösen damit Preiskriege aus, die den Wertpool des Marktes für Wundversorgungsmanagement-Geräte in China schmälern.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Fortschrittliche Therapien als Wachstumsanker

Die fortschrittliche Wundversorgung hielt im Jahr 2025 einen Anteil von 62,65 % am Markt für Wundversorgungsmanagement-Geräte in China. Studien zeigen, dass die Unterdrucktherapie einen Verschluss von 99,75 % gegenüber 94 % bei konventionellen Methoden erzielt, was die klinische Präferenz stärkt. Krankenhäuser bevorzugen auch antimikrobielle Hydrofasern wie Aquacel Ag+ bei chronischen Geschwüren und verweisen auf eine schnellere Granulation. Die höheren Anschaffungskosten fortschrittlicher �ձ����ä�Ի�� werden durch Anreize zur Verkürzung der Verweildauer im Rahmen der DRG-Vergütungsreform ausgeglichen, was eine breitere Einführung in tertiären Zentren unterstützt.

Das Wundverschlusssegment ist zwar kleiner, soll aber mit einer CAGR von 6,75 % wachsen. Gewebekleber und resorbierbare Dichtungsmittel gewinnen bei minimalinvasiven Eingriffen an Bedeutung, und automatisierte Klammergeräte verbessern die Effizienz im Operationssaal. Flüssige Dioden-Intelligentverbände, die Exsudat einseitig ableiten und gleichzeitig den pH-Wert messen, stellen den nächsten Entwicklungssprung dar. Insgesamt untermauert die Produktinnovation die anhaltende Expansion des Marktes für Wundversorgungsmanagement-Geräte in China.

Nach Wundtyp: Dominanz chronischer Wunden, Dynamik bei akuten Wunden

Chronische Erkrankungen machten im Jahr 2025 58,74 % der �Ѳ�����ٲ���öß�� für Wundversorgungsmanagement-Geräte in China aus, angeführt von diabetischen Fußgeschwüren mit einer jährlichen Inzidenz von 8,1 % unter Diabetikern. Spezialisierte Zentren und Erstattungspilotprojekte auf Stadtebene skalieren fortschrittliche �ձ����ä�Ի��, obwohl nördliche Provinzen nach wie vor langsamere Heilungsverläufe melden. �ٰ��ܳ��첵��������ü��e bleiben ein kostspieliges stationäres Problem und erhöhen die Nachfrage nach atmungsaktiven Silikonschäumen.

Akute Wunden sollen mit einer CAGR von 6,83 % wachsen, was den zunehmenden elektiven Eingriffen und der verbesserten Notfalltraumaversorgung Rechnung trägt. Prophylaktische Unterdrucksysteme reduzieren chirurgische Wundinfektionen um 74 % und stärken die Einführung in Krankenhäusern. Dynamisch phasenadaptive Hydrogele, die bei Aufprall aushärten, sich aber für das Remodeling erweichen, verkürzen die Verschlusszeiten in Verbrennungsstationen. Solche Leistungsvorteile stützen den überproportionalen Beitrag des akuten Segments zum inkrementellen Wachstum im Markt für Wundversorgungsmanagement-Geräte in China.

Nach Endnutzer: Dezentralisierung verändert die Nachfrage

Krankenhäuser und spezialisierte Wundkliniken generierten im Jahr 2025 48,25 % des Marktanteils für Wundversorgungsmanagement-Geräte in China und profitierten von multidisziplinärer Expertise und einem hohen Anteil schwerer Fälle. Dennoch werden häusliche Pflegeeinrichtungen bis 2031 eine CAGR von 6,99 % verzeichnen, da die Politik eine integrierte Gemeinschaftsversorgung fördert. Die Fernüberwachung des Blutzuckers senkte den HbA1c-Wert bei Diabetikern und demonstriert die Rolle der Telemedizin bei der Wundprävention. Häusliche Unterdrucksysteme stehen vor Kosten- und Schulungshürden, aber die Akzeptanz steigt in wohlhabenden Küstenstädten.

Langzeitpflegeeinrichtungen versorgen eine wachsende geriatrische Bevölkerungsgruppe, bei der proaktive �ձ����ä�Ի�� die Inzidenz von �ٰ��ܳ��첵��������ü��en reduzieren. Telemedizinplattformen verknüpfen diese Einrichtungen miteinander, obwohl 27,69 % der Online-Konsultationen noch unvollständig enden, was auf bevorstehende Workflow-Verbesserungen hinweist. Fortschritte bei benutzerfreundlichen intelligenten �ձ����ä�Ի��n versprechen eine reibungslosere Dezentralisierung des Marktes für Wundversorgungsmanagement-Geräte in China.

Nach Kaufmodus: E-Commerce beschleunigt das Wachstum im Einzelhandel

Die institutionelle Beschaffung hielt im Jahr 2025 59,88 % des Marktes für Wundversorgungsmanagement-Geräte in China, aber anhaltende Runden der volumenbasierten Beschaffung drücken die Margen. Krankenhäuser balancieren die Spannung zwischen Niedrigpreismandaten und DRG-Einsparungen und bevorzugen Produkte, die Gesamtkostenvorteile nachweisen.

Einzel- und OTC-Kanäle sollen eine CAGR von 7,11 % erreichen, da E-Commerce-Plattformen den Zugang in Städten der Klasse 3 und 4 erweitern. Chinas Gesundheits-IT-Branche überstieg 2024 RMB 800 Milliarden und unterstützt die Logistik für die Lieferung von Wundverbänden am selben Tag. Verbraucherorientierte intelligente �ձ����ä�Ի�� mit Bluetooth-Konnektivität ermöglichen die Überwachung zu Hause, reduzieren Klinikbesuche und verstärken den Dezentralisierungstrend im Markt für Wundversorgungsmanagement-Geräte in China.

Geografische Analyse

Regionale Ungleichheit prägt die Einführungsmuster im gesamten Markt für Wundversorgungsmanagement-Geräte in China. Die östliche Küstenregion, in der die meisten Krankenhäuser der Klasse III Stufe A angesiedelt sind, vereint den Löwenanteil der Verkäufe fortschrittlicher Therapien auf sich, während westliche Provinzen bei der Spezialistendichte zurückliegen. Der Vorrang medizinischer Ressourcen liegt im Durchschnitt bei 2,30, was die Konzentration in großen Ballungszentren belegt.

Shanghai hat Geräteungleichheiten verringert, konzentriert hochwertige �³ܲԻ屹������ǰ����ܲԲ��������ä�ٱ� aber nach wie vor in städtischen Bezirken. Das Gemeinschaftskrankenhausmodell Shenzhens verbessert den vorstädtischen Zugang und könnte für die Wundversorgung repliziert werden. In ländlichen Landkreisen Hainans steigerten Gesundheits-All-in-One-Kioske die Besucherzahlen um 37,85 % und den Umsatz um 54,03 %, was auf skalierbare Telemedizin-Wundversorgungslösungen hindeutet.

Digitale Kanäle mildern einige Ungleichheiten: Online-Apotheken liefern Unterdruckkits innerhalb von zwei Tagen in Orte der Klasse 4 und bieten Video-Tutorials an. Die Provinzpolitik variiert – Jiangsu bietet eine teilweise Erstattung für intelligente �ձ����ä�Ի��, Gansu hingegen nicht –, was ein Flickenteppich der Finanzierung entsteht, den Lieferanten navigieren müssen. Trotz der Lücken sollten beschleunigte Infrastrukturinvestitionen und die Einführung von Telemedizin die Durchdringung schrittweise angleichen und die Basis des Marktes für Wundversorgungsmanagement-Geräte in China verbreitern.

Wettbewerbslandschaft

Die Branche für Wundversorgungsmanagement-Geräte in China ist mäßig fragmentiert, wobei die volumenbasierte Beschaffung die Preise drückt und hohe Volumina an eine Handvoll günstigster Bieter vergibt. Multinationale Unternehmen wie Smith+Nephew verweisen auf Gegenwindsituationen bei der Beschaffung in China, obwohl ihre globale Sparte für fortschrittliche Wunden im ersten Quartal 2025 um 3,8 % wuchs. Johnson & Johnson MedTech berichtete von ähnlichen Herausforderungen, da Antikorruptionsermittlungen die Krankenhausbeziehungen verschärften.

Inländische Unternehmen nutzen niedrigere Produktionskosten und schnelle Regulierungswege, um ausländische Konkurrenten zu unterbieten. Einige lokale OEMs führten Unterdrucksysteme ein, die 40 % günstiger als importierte Äquivalente sind, und gewannen Provinzausschreibungen. Regulatorische Änderungen erfordern nun lokale Patente und Produktionsstätten, was das Feld weiter zugunsten chinesischer Hersteller verschiebt.

Innovation bleibt ein Differenzierungsmerkmal. Solventums V.A.C. Peel & Place-Verband verlängert die Tragezeit auf sieben Tage, erleichtert die Anwendung und reduziert den Pflegeaufwand. Convatec verzeichnete im ersten Halbjahr 2024 ein organisches Wundversorgungswachstum von 6,7 %, angetrieben durch die Einführung von Aquacel Ag+ und InnovaMatrix. Der batterielose Janus-Verband der Universität Nottingham Ningbo ist ein Beispiel für die Zusammenarbeit zwischen Wissenschaft und Industrie, die lokale Kommerzialisierungswege hervorbringen könnte. In den nächsten fünf Jahren werden Lieferanten, die Kosteneffizienz mit der Integration digitaler Gesundheitslösungen verbinden, dauerhafte Positionen im Markt für Wundversorgungsmanagement-Geräte in China sichern.

Marktführer in der Branche für Wundversorgungsmanagement-Geräte in China

Medtronic PLC

Smith & Nephew PLC

Convatec Inc.

Coloplast

Solventum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Convatec beginnt eine globale Bildungskooperation mit der Wound, Ostomy and Continence Nurses Society (WOCN), wobei chinesische Programme im Jahr 2025 starten.

- Februar 2025: Smith+Nephew bestätigt, dass neue US-Zölle auf chinesische Importe den Umsatz seiner Wundsparte aufgrund der erheblichen Fertigung in China beeinträchtigen werden.

- November 2024: Die Universität Nottingham Ningbo China stellt einen batterielosen multifunktionalen mikrofluidischen Janus-Wundverband vor, der ein Echtzeit-Exsudatmanagement ermöglicht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Analysten definieren den chinesischen Markt für Wundversorgungsmanagementgeräte als den jährlichen Umsatz, der mit fortschrittlichen und traditionellen Verbandsmaterialien, Pumpen und Verbrauchsmaterialien für die Unterdruckwundtherapie, Sauerstoff- und Elektrostimulationssystemen, Nähten, Klammergeräten, Dichtungsmitteln, Gewebeklebstoffen und verwandten Verschlussgeräten erzielt wird, die zur Behandlung akuter oder chronischer Haut-, Gewebe- und postoperativer Wunden in allen Versorgungsumgebungen eingesetzt werden. Wir rechnen jeden Datenpunkt in konstante US-Dollar von 2024 um, um Wechselkursschwankungen zu eliminieren, und erfassen ausschließlich Neuproduktverkäufe, keine aufgearbeiteten Geräte oder selbst hergestellten �ձ����ä�Ի��.

Ausschluss aus dem Geltungsbereich: Verbraucher-Erste-Hilfe-Pflaster und kosmetische Hautpflaster sind ausgeschlossen, da sie für kleinere Schnittwunden und nicht für klinisch behandelte Wunden erworben werden.

������Գپ�����ܲԲ���ü��������������

- Nach Produkt

- Wundversorgung

- �ձ����ä�Ի��

- Traditionelle Gaze- und Klebeverbände

- Fortschrittliche �ձ����ä�Ի��

- �³ܲԻ屹������ǰ����ܲԲ��������ä�ٱ�

- Unterdruckwundtherapie (NPWT)

- Sauerstoff- und Hyperbarische Systeme

- Elektrische Stimulationsgeräte

- Sonstige �³ܲԻ屹������ǰ����ܲԲ��������ä�ٱ�

- Sonstige Wundversorgungsprodukte

- �ձ����ä�Ի��

- Wundverschluss

- Nahtmaterial

- Chirurgische Klammergeräte

- Gewebekleber, Streifen, Dichtungsmittel und Klebstoffe

- Wundversorgung

- Nach Wundtyp

- Chronische Wunden

- Diabetisches Fußgeschwür

- �ٰ��ܳ��첵��������ü��

- Venöses Beingeschwür

- Sonstige chronische Wunden

- Akute Wunden

- Chirurgische/traumatische Wunden

- Verbrennungen

- Sonstige akute Wunden

- Chronische Wunden

- Nach Endnutzer

- Krankenhäuser und spezialisierte Wundkliniken

- Langzeitpflegeeinrichtungen

- Häusliche Pflegeeinrichtungen

- Nach Kaufmodus

- Institutionelle Beschaffung

- Einzel-/OTC-Kanal

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mehrere halbstrukturierte Interviews mit Wundpflegeschwestern in Krankenhäusern, Beschaffungsmanagern in Städten der Klassen 1 und 3, inländischen OEM-Führungskräften und regionalen Distributoren ermöglichten es uns, Stückpreise zu validieren, die Akzeptanz der Unterdrucktherapie einzuschätzen und Annahmen zu volumenbasierten Beschaffungspreissenkungen (VBP) zu verfeinern. Die Antworten klärten auch die Lagermuster in der Langzeitpflege und in den Kanälen der häuslichen Gesundheitsversorgung.

Desk Research

Wir begannen mit öffentlich zugänglichen Datensätzen der National Health Commission zu stationären chirurgischen Volumina, den Prävalenzerhebungen der Chinese Diabetes Society und dem Geräteregister der National Medical Products Administration, die Hinweise auf den installierten Bestand und Preisobergrenzen liefern. Handelsstatistiken von China Customs und dem UN Comtrade-Portal halfen uns, die Importdurchdringung fortschrittlicher Verbandsmaterialien zu kartieren, während demografische Basisdaten vom National Bureau of Statistics und den UN Population Prospects stammten. Ergänzende Erkenntnisse wurden aus begutachteten Fachzeitschriften wie dem Chinese Journal of Burns und Briefings von Handelsverbänden gewonnen. Finanzielle Unternehmensübersichten wurden über D&B Hoovers bezogen. Diese Liste ist illustrativ und nicht erschöpfend; viele weitere Sekundärquellen unterstützten die Verifizierung.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Wir wenden einen Top-down-Ansatz an, der mit Verfahrenszahlen und diabetesbedingter Prävalenz beginnt und dann Penetrationsratenannahmen für jeden Gerätetyp hinzufügt. Die Ergebnisse werden mit selektiven Bottom-up-Aggregationen aus Stichproben des durchschnittlichen Verkaufspreises multipliziert mit dem Volumen führender Anbieter gegengeprüft. Zu den wichtigsten Variablen des Modells gehören: 1) Inzidenz des diabetischen Fußulkus, 2) Abbau des Rückstaus elektiver Eingriffe, 3) VBP-Ausschreibungspreissenkungen, 4) Erweiterungen der Krankenhausbettenkapazität und 5) Anteil des Einzelhandels-E-Commerce bei Verbandsmaterialien. Prognosen bis 2030 werden durch multivariate Regression in Kombination mit ARIMA-Glättung erstellt, und unser Team führt Stresstests von Szenarien mit Klinikern durch, um Datenlücken zu schließen, wo Bottom-up-Belege dünn sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden auf Anomalien geprüft, einem Peer-Review unterzogen und von einem leitenden Analysten abgezeichnet. Das Modell wird jährlich aktualisiert, und wir lösen Zwischenaktualisierungen aus, wenn NMPA-Zulassungen, wichtige VBP-Runden oder Änderungen der Erstattungscodes die Nachfrage wesentlich verschieben. Vor der Veröffentlichung stellt eine aktuelle Datendurchsicht sicher, dass die Kunden die neueste Einschätzung erhalten.

Warum unsere China-Wundversorgungsmanagement-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen den Markt unterschiedlich segmentieren, unterschiedliche Aktualisierungsintervalle verwenden oder jüngste VBP-Preisschocks außer Acht lassen.

Zu den wesentlichen Ursachen für Abweichungen zählen engere Produktumfänge, ältere Basisjahre und die Abhängigkeit von Importprotokollen ohne Abgleich mit der boomenden inländischen Produktion – ein Aspekt, den Mordors Methodik durch Interviews auf Krankenhausebene und Registerprüfungen erfasst.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 0,98 Mrd. (2025) | ���ϲ����� | - |

| USD 0,57 Mrd. (2025) | Regional Consultancy A | Lässt Gerätesegmente wie NPWT und Verschlusssysteme aus; begrenzte Krankenhausentlassungsdaten |

| USD 0,67 Mrd. (2024) | Global Consultancy B | Bündelt traditionelle Erste-Hilfe-�ձ����ä�Ի�� und wendet APAC-Durchschnittspreise an; älteres Basisjahr |

Diese Vergleiche zeigen, dass Mordors disziplinierte Umfangsauswahl, Variablenverfolgung und jährliche Aktualisierung eine ausgewogene, transparente Basislinie bieten, die Entscheidungsträger replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Wundversorgungsmanagement-Geräte in China derzeit?

Die �Ѳ�����ٲ���öß�� für Wundversorgungsmanagement-Geräte in China beträgt im Jahr 2026 USD 1,04 Milliarden und soll bis 2031 USD 1,39 Milliarden erreichen.

Welches Produktsegment führt den Markt derzeit an?

Fortschrittliche Wundversorgungsprodukte halten 62,65 % des Umsatzes im Jahr 2025 und unterstreichen die Präferenz der Krankenhäuser für �ձ����ä�Ի�� und Unterdrucksysteme, die die Heilung beschleunigen.

Warum wachsen Einzel- und OTC-Kanäle so schnell?

E-Commerce-Plattformen erweitern den Gerätezugang in Städten der Klasse 3 und 4 und treiben eine CAGR von 7,11 % für Einzelhandelskäufe bis 2031, da Verbraucher die häusliche Versorgung annehmen.

Wie wirkt sich die volumenbasierte Beschaffung auf Lieferanten aus?

Runden der volumenbasierten Beschaffung senken die Gerätepreise um etwa 70 % und zwingen Hersteller, hauptsächlich über den Preis zu konkurrieren und klare Gesamtkosteneinsparungen nachzuweisen, um Krankenhausausschreibungen zu gewinnen.

Welche geografischen Gebiete bieten das größte ungenutzte Potenzial?

Westliche und Binnenprovinzen hinken bei der Spezialistendichte hinterher, was sie für telemedizingestützte Wundlösungen und günstigere fortschrittliche �ձ����ä�Ի�� attraktiv macht, wenn sich die Infrastruktur verbessert.

Welche technologischen Trends werden das künftige Marktwachstum prägen?

Intelligente �ձ����ä�Ի�� mit eingebetteten Sensoren, KI-gestützte Wundbeurteilung und selbstwachsende Hydrogel-Klebstoffe sollen die Einführung vorantreiben, indem sie die Heilungszeiten verkürzen und die Fernüberwachung unterstützen.

Seite zuletzt aktualisiert am: