ČŃČč°ù°ìłÙČ”°ùöñđ und Marktanteil fĂŒr Wholesale-Voice-Carrier

ČŃČč°ù°ìłÙĂŒČú±đ°ùČőŸ±łŠłółÙ

| Studienzeitraum | 2020 - 2031 |

|---|---|

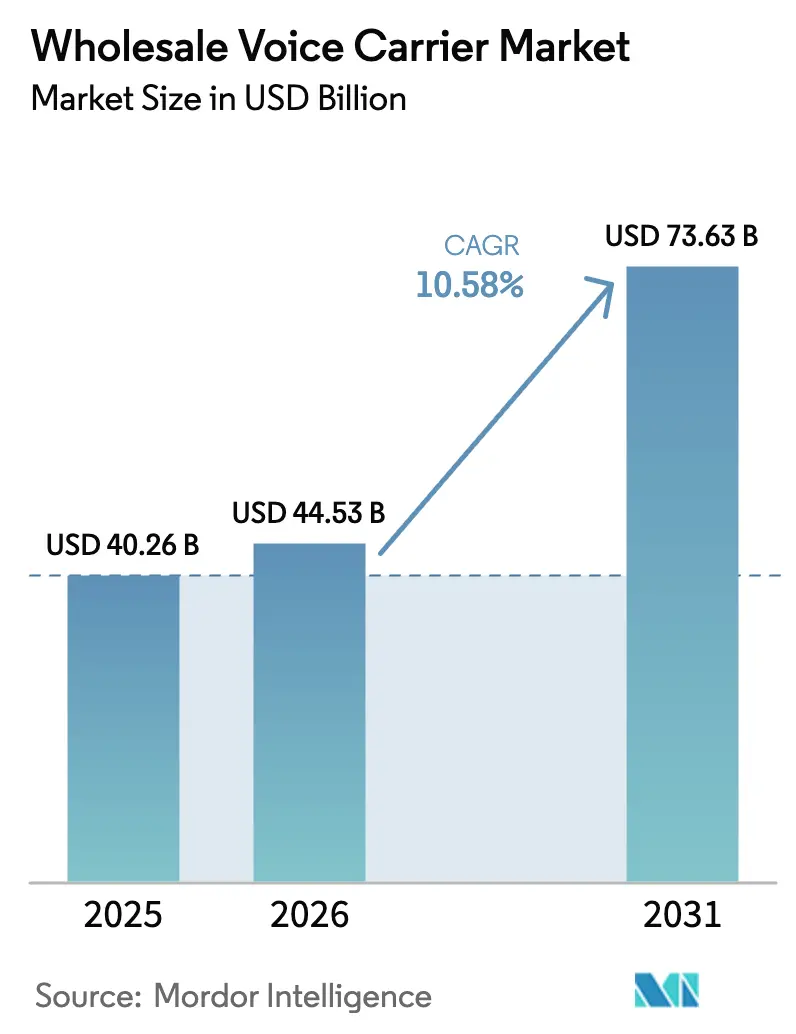

| ČŃČč°ù°ìłÙČ”°ùöñđ (2026) | 44.53 Milliarden US-Dollar |

| ČŃČč°ù°ìłÙČ”°ùöñđ (2031) | 73.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.58% CAGR |

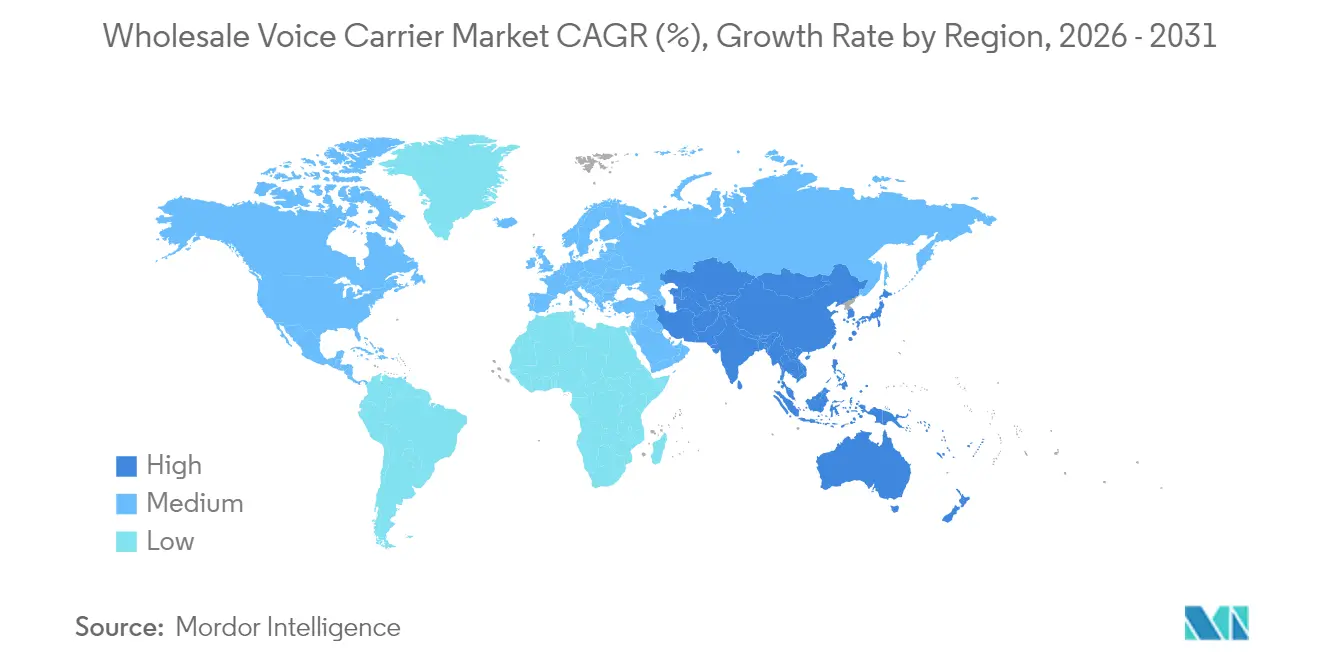

| Schnellstwachsender Markt | Asien-Pazifik |

| GröĂter Markt | Nordamerika |

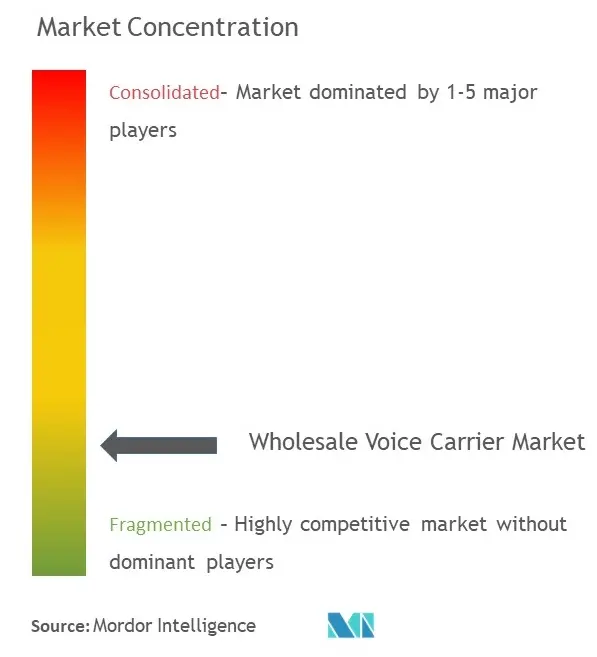

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © șÚÁÏČ»ŽòìÈ. Wiederverwendung erfordert Namensnennung gemÀà CC BY 4.0. | |

Analyse des Marktes fĂŒr Wholesale-Voice-Carrier von șÚÁÏČ»ŽòìÈ

Die ČŃČč°ù°ìłÙČ”°ùöñđ fĂŒr Wholesale-Voice-Carrier wird im Jahr 2026 auf USD 44,53 Milliarden geschĂ€tzt, ausgehend vom Wert des Jahres 2025 von USD 40,26 Milliarden, mit Prognosen fĂŒr 2031 von USD 73,63 Milliarden, was einem Wachstum von 10,58 % CAGR ĂŒber den Zeitraum 2026â2031 entspricht. Die Migration von leitungsvermittelten zu IP-basierten Architekturen, die rasche Ausweitung des VoIP-Verkehrs und die wachsende Nachfrage nach programmierbaren Sprachdiensten stellen den Markt fĂŒr Wholesale-Voice-Carrier in den Mittelpunkt der globalen KonnektivitĂ€t. Europa behauptet eine fĂŒhrende Position dank harmonisierter Interconnect-Regelungen, wĂ€hrend Asien-Pazifik das höchste Wachstum erzielt, da der 5G-Ausbau die Nutzung von Sprache ĂŒber Daten beschleunigt. Konsolidierung, veranschaulicht durch groĂangelegte Ăbernahmen, gestaltet die Wettbewerbsdynamik weiter um, da Betreiber nach Skalierung, Glasfaserreichweite und fortschrittlichen Routing-Technologien streben. Betrugsverwaltung, KI-gesteuertes Least-Cost-Routing und Blockchain-Pilotprojekte zwischen Carriern entwickeln sich zu hochwertigen Nischen innerhalb des gesamten Marktes fĂŒr Wholesale-Voice-Carrier und belohnen Anbieter, die Infrastrukturmodernisierung mit Serviceinnovation verbinden.

Wichtigste Erkenntnisse des Berichts

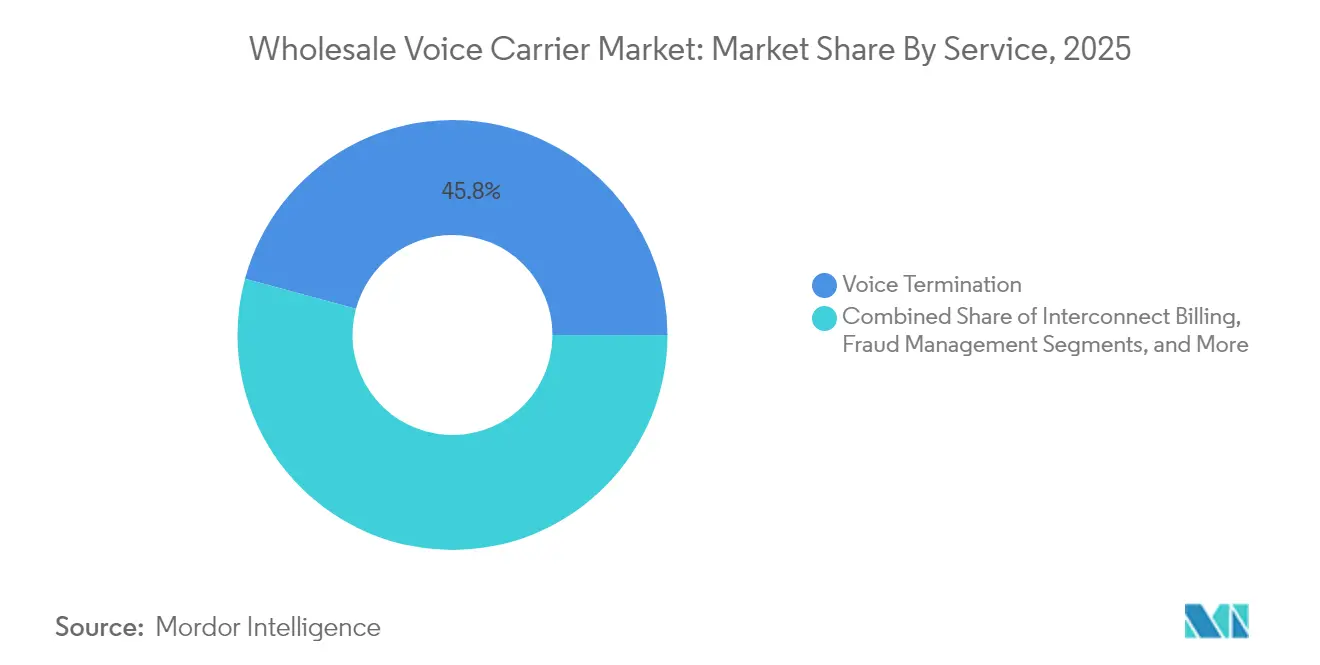

- Nach Dienst fĂŒhrte Sprachterminierung im Jahr 2025 mit einem Umsatzanteil von 45,78 %; Betrugsverwaltung wird voraussichtlich im Zeitraum 2026â2031 mit einem CAGR von 13,55 % expandieren.

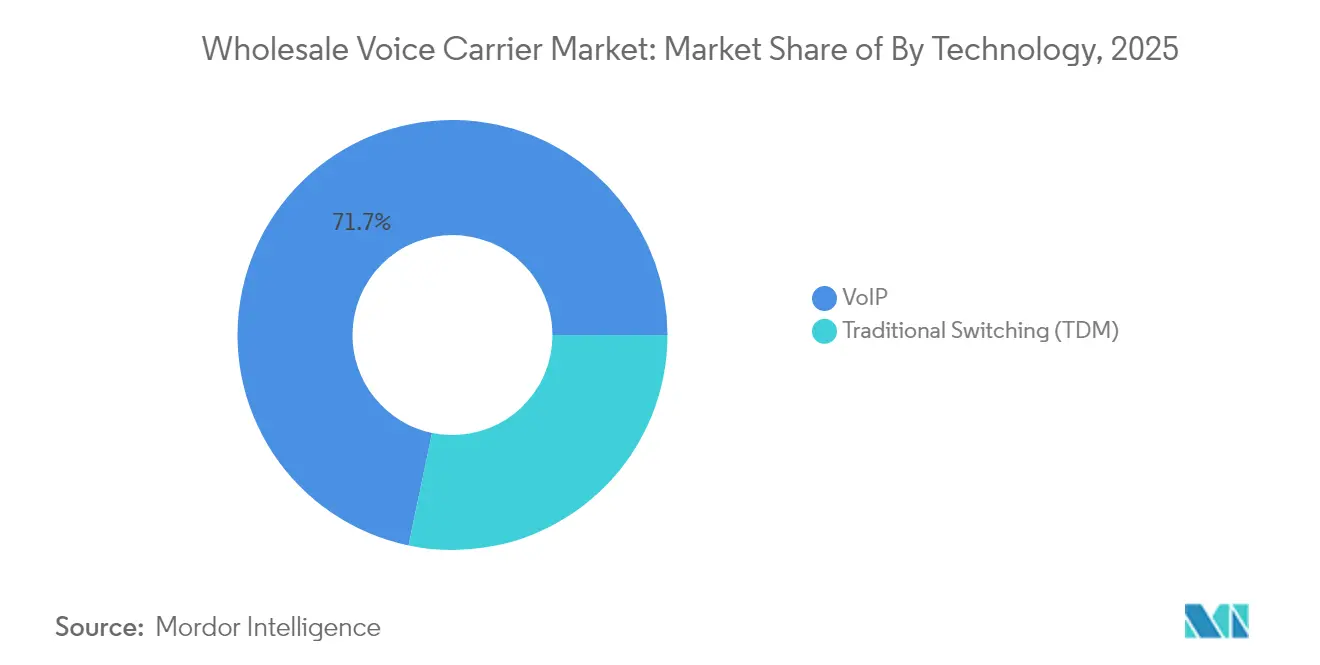

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 71,72 % des Marktes fĂŒr Wholesale-Voice-Carrier auf VoIP, wĂ€hrend SIP-basierte Implementierungen bis 2031 mit einem CAGR von 11,95 % wachsen sollen.

- Nach Endnutzer entfielen im Jahr 2025 53,35 % der Nachfrage auf Tier-1- und Tier-2-Telekommunikationsunternehmen, wÀhrend OTT- und CPaaS-Anbieter mit einem CAGR von 11,45 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Geografie hielt Europa im Jahr 2025 einen Umsatzanteil von 27,95 %, doch Asien-Pazifik wird voraussichtlich den höchsten regionalen CAGR von 13,72 % zwischen 2026 und 2031 erzielen.

Hinweis: Die ČŃČč°ù°ìłÙČ”°ùöñđn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietĂ€ren SchĂ€tzrahmens von șÚÁÏČ»ŽòìÈ erstellt und mit den neuesten verfĂŒgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂŒr Wholesale-Voice-Carrier

Analyse der Auswirkungen von Treibern*

| Treiber | (â) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Migration von TDM zu SIP und VoIP-Trunking | +3.2% | Global, Beschleunigung in Europa und Nordamerika | Mittelfristig (2â4 Jahre) |

| Nutzung cloudbasierter Kommunikation (UCaaS / CPaaS) | +2.8% | Global, angefĂŒhrt von Nordamerika und Europa | Langfristig (â„ 4 Jahre) |

| Aufkommende Roaming-Vereinbarungen fĂŒr Sprache ĂŒber 5G | +1.9% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Europa und Nordamerika | Langfristig (â„ 4 Jahre) |

| KI-gesteuertes dynamisches Least-Cost-Routing | +1.4% | Global, frĂŒhe EinfĂŒhrung in entwickelten MĂ€rkten | Mittelfristig (2â4 Jahre) |

| Quelle: șÚÁÏČ»ŽòìÈ | |||

Rasche Migration von TDM zu SIP und VoIP-Trunking

Verbindliche AbschaltplĂ€ne fĂŒr PSTN-Netze, wie der fĂŒr 2027 von Ofcom im Vereinigten Königreich festgelegte Abschaltzeitplan, zwingen Betreiber zur Stilllegung veralteter Vermittlungsstellen und zur Investition in IP-Kerne.[1]Ofcom, âVorbereitung auf die PSTN-Abschaltungâ, Ofcom, ofcom.org.ukDer Ăbergang senkt die Wartungskosten, ermöglicht eine flexible KapazitĂ€tsskalierung und unterstĂŒtzt die Funktionserweiterung, auch wenn Carrier vorĂŒbergehend parallele Systeme betreiben, die die Betriebskosten erhöhen. FrĂŒhe Anwender nutzen verbesserte Latenz und erweiterte Codec-UnterstĂŒtzung, um sich durch GesprĂ€chsqualitĂ€t zu differenzieren, wĂ€hrend nachzĂŒgelnde Anbieter regulatorischen Strafen und einem höheren Abwanderungsrisiko ausgesetzt sind.

Nutzung cloudbasierter Kommunikation (UCaaS / CPaaS)

Die PrĂ€ferenz von Unternehmen fĂŒr einheitliche Cloud-Plattformen verlagert die Wholesale-Nachfrage von festen Trunks hin zur API-zentrierten Sprachaktivierung. Betreiber, die programmierbare Sprach-, Aufzeichnungs- und Analysefunktionen ĂŒber White-Label-CPaaS-Angebote bereitstellen, erschlieĂen neue Einnahmequellen und sichern gleichzeitig Verkehrsvolumina. Finanzierungsmeilensteine, wie die Wachstumsinvestition von USD 110 Millionen in IntelePeer, signalisieren einen erhöhten Kapitalfluss zu Anbietern, die traditionelle Terminierung mit cloudnativer Orchestrierung verbinden.

Aufkommende Roaming-Vereinbarungen fĂŒr Sprache ĂŒber 5G

EigenstĂ€ndige 5G-Kerne schaffen Möglichkeiten fĂŒr hochauflösendes Sprach-Roaming und Netzwerk-Slicing. Tests von Vodafone, A1 Group und Ericsson ermöglichen vollstĂ€ndiges 5G-Roaming mit geringerer Latenz und dienstbasierter Abrechnung und unterstreichen die Wholesale-Relevanz im 5G-Zeitalter.[2]Ericsson, âA1 und Vodafone schlieĂen 5G SA Roaming-Anruf abâ, Ericsson, ericsson.com Chinas landesweite 5G-Roaming-Zusammenarbeit zwischen seinen vier groĂen Carriern bestĂ€tigt die Skalierbarkeit des Modells fĂŒr den Verkehrsaustausch ĂŒber heterogene Infrastrukturen hinweg.

KI-gesteuertes dynamisches Least-Cost-Routing steigert Margen

Die KI-Integration ersetzt statische Routing-Tabellen durch Echtzeit-QualitĂ€ts- und Kostenoptimierung. Nokias VerlĂ€ngerung seines Sprachkern-Vertrags mit AT&T integriert maschinelles Lernen zur Analyse von GesprĂ€chsabschlussraten und Kundenerfahrungsmetriken, leitet Verkehr von leistungsschwachen Routen um und steigert die Bruttomarge, wĂ€hrend Service-Level-Vereinbarungen eingehalten werden. Kapitalleichte Carrier können nun auf vergleichbare Intelligenz zugreifen, was LeistungslĂŒcken gegenĂŒber etablierten Anbietern verringert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (â) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhter Betrug (CLI-Spoofing, Robocalls) | -2.1% | Global, besonders schwerwiegend in Nordamerika | Kurzfristig (†2 Jahre) |

| Sinkender Sprach-ARPU aufgrund von OTT-Substitution | -1.8% | Global, beschleunigt in entwickelten MĂ€rkten | Mittelfristig (2â4 Jahre) |

| Quelle: șÚÁÏČ»ŽòìÈ | |||

Erhöhter Betrug (CLI-Spoofing, Robocalls)

Eskalierende Vishing-Angriffe, die im Jahr 2024 Verluste von USD 1,2 Milliarden verursachten, untergraben das Vertrauen der Verbraucher und lösen strengere Compliance-Anforderungen aus. Wholesale-Carrier investieren stark in analysegestĂŒtzte Betrugserkennung, mĂŒssen jedoch Schutzkosten gegen geringe Margen pro Minute abwĂ€gen. Internationaler Betrug, auf jĂ€hrlich USD 17 Milliarden geschĂ€tzt, umfasst Systeme wie False Answer Supervision und Traffic Pumping, die die RentabilitĂ€t beeintrĂ€chtigen und den Markenruf schĂ€digen.

Sinkender Sprach-ARPU aufgrund von OTT-Substitution

Sprachminuten schrumpfen, da Verbraucher zu datenzentrierten Messaging-Plattformen wechseln. Deutschlands Festnetz-Sprachverkehr sank im Jahr 2024 um 20 % auf 64 Milliarden Minuten, und ausgehende Mobilfunkanrufe gingen auf 153,5 Milliarden Minuten zurĂŒck. Carrier bĂŒndeln Sprache mit Daten und fĂŒhren Lösungen zur Anruferverifizierung ein, um den Wert zu erhalten, doch die Wholesale-Tarife bleiben unter Druck, da OTT-Angebote neue PreismaĂstĂ€be setzen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂŒberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Dienst: Betrugsverwaltung treibt Innovation voran

Sprachterminierung entfiel im Jahr 2025 auf 45,78 % des Umsatzes und behĂ€lt ihre Rolle als Eckpfeiler des Carrier-ĂŒbergreifenden Austauschs. Betrugsverwaltung verzeichnet jedoch mit einem CAGR von 13,55 % bis 2031 die schnellste Expansion, da Unternehmen authentifizierte AnruferidentitĂ€ten fordern und Regulierungsbehörden die EindĂ€mmung von Robocalls vorschreiben. Höhermargige Premium-CLI-Produkte ĂŒbertreffen den standardisierten Best-Effort-Verkehr dank garantierter Zustellung und Ursprungsvalidierung. Die Interconnect-Abrechnung teilt sich zwischen anpassbaren On-Premise-Modulen, die von groĂen etablierten Anbietern bevorzugt werden, und SaaS-Suiten, die von kleineren Betreibern zur Flexibilisierung der Betriebskosten eingesetzt werden. Der Markt fĂŒr Wholesale-Voice-Carrier profitiert, wenn Umsatzsicherungsplattformen maschinelles Lernen zur Mustererkennung integrieren und so eine prĂ€diktive Blockierung anomaler Verkehrsspitzen ermöglichen.

Der Schwung im Bereich Betrugsverwaltung resultiert aus regulatorischen Rahmenbedingungen wie STIR/SHAKEN in Nordamerika, die Carrier verpflichten, Anrufernummern vor der Terminierung zu zertifizieren. FĂŒhrende Anbieter bĂŒndeln Signalisierungs-Firewalls mit Echtzeit-Analyse-Dashboards, die verdĂ€chtige Antwort-Belegungs-VerhĂ€ltnisse kennzeichnen. Mit zunehmender Reife dieser FĂ€higkeiten stoĂen kleinere Lösungsanbieter auf Markteintrittsbarrieren, wĂ€hrend etablierte Akteure ihren Anteil durch umfassende Betrugsabwehr-Stacks konsolidieren. FĂŒr Carrier unterstĂŒtzt die Nutzung von Premium-Anti-Betrugs-Diensten eine Steigerung des durchschnittlichen Umsatzes pro Minute, die den Einheitspreisverlust im breiteren Markt fĂŒr Wholesale-Voice-Carrier teilweise ausgleicht.

Nach Technologie: VoIP-Transformation beschleunigt sich

VoIP verzeichnete im Jahr 2025 eine Nutzungsrate von 71,72 % und wĂ€chst mit einem CAGR von 11,95 %, was seine Dominanz gegenĂŒber dem verbleibenden TDM-Verkehr bestĂ€tigt. Die Reife von SIP vereinfacht Interconnect-Verhandlungen und unterstĂŒtzt Codec-AgilitĂ€t, was einen positiven Kreislauf aus QualitĂ€tsverbesserung und Kosteneffizienz schafft. Die ČŃČč°ù°ìłÙČ”°ùöñđ fĂŒr Wholesale-Voice-Carrier im Bereich VoIP-basierter Verkehr wird sich erheblich ausweiten, da Betreiber veraltete TDM-Vermittlungsstellen gemÀà nationalen PSTN-AbschaltplĂ€nen deaktivieren. Demonstrationen wie Nokias dreidimensionale immersive Sprache auf der MWC 2025 zeigen, wie rĂ€umliches Audio zu einer Premium-Schicht auf bestehenden VoIP-Frameworks werden kann.

Anhaltende Protokollinnovation profitiert von KI-gestĂŒtzter Transcodierung, die Paketverlust und Latenz minimiert. NTT Corporations Prototyp zur Echtzeit-Sprachkonvertierung skizziert eine Zukunft, in der Sprachmerkmale, Akzentlokalisierung und Emotionsfilterung Anruferinteraktionen personalisieren, ohne die Netzwerkleistung zu beeintrĂ€chtigen. Diese Fortschritte stĂ€rken VoIPs Position als Grundlage fĂŒr Dienste der nĂ€chsten Generation und erhöhen den Stellenwert des Marktes fĂŒr Wholesale-Voice-Carrier als unverzichtbares RĂŒckgrat fĂŒr immersive Sprachkommunikation.

Nach Endnutzer: OTT-Anbieter gestalten die Nachfrage neu

Tier-1- und Tier-2-Telekommunikationsunternehmen reprĂ€sentierten im Jahr 2025 53,35 % der Verkehrsnachfrage und stĂŒtzten sich auf Wholesale-Partner, um die geografische Abdeckung zu erweitern und das Least-Cost-Routing zu optimieren. Das schnellste Wachstum kommt jedoch von OTT- und CPaaS-Anbietern mit einem CAGR von 11,45 % bis 2031. Diese Unternehmen auf Anwendungsebene mieten Wholesale-Sprachrouten und ergĂ€nzen sie mit programmierbaren APIs, die Kundenbindung, Zwei-Faktor-Authentifizierung und KI-Sprachagenten ermöglichen. KORE Wireless' MVNE-Plattform, die das schnelle Abonnentenwachstum von Simpel ermöglicht, zeigt, wie virtuelle Betreiber auf Wholesale-Infrastruktur angewiesen sind, um kosteneffizient zu skalieren.

Der Endnutzermix signalisiert eine Wertverschiebung vom Infrastrukturbesitz hin zur Serviceorchestrierung. CPaaS-Implementierungen, wie IntelePeers generativer KI-Agent fĂŒr einen Fortune-100-Fintech-Kunden, verbrauchen erhebliche Sprachminuten und erfordern gleichzeitig Integrationseinheit und granulare Analysen. Der Markt fĂŒr Wholesale-Voice-Carrier passt sich an, indem er White-Label-Routing, Echtzeit-Bereitstellung und Abrechnungs-APIs anbietet, die es digital-nativen Marken ermöglichen, Sprachfunktionen einzubetten und dabei die NetzwerkkomplexitĂ€t zu abstrahieren.

Geografische Analyse

Europa hielt im Jahr 2025 einen Umsatzanteil von 27,95 %, gestĂŒtzt durch robuste grenzĂŒberschreitende Interconnect-Regelungen und weit verbreitete Glasfaser-Backbones. Die Marktreife veranlasst eine Hinwendung zu Effizienz und Mehrwertdiensten, veranschaulicht durch Deutsche Telekoms Umsatz von EUR 115,8 Milliarden und einen EBITDA-Anstieg von 6,2 % im Jahr 2024. KonsolidierungsgesprĂ€che zwischen groĂen etablierten Anbietern wie Orange und TelefĂłnica unterstreichen den strategischen Bedarf, hyperscale Cloud-Rivalen und OTT-Disruptoren entgegenzuwirken.

Asien-Pazifik liefert die schnellste regionale Entwicklung mit einem CAGR von 13,72 % bis 2031, angetrieben durch steigende 5G-Abonnements, zunehmende Unternehmensdigitalisierung und interregionale Handelsströme. Die GSMA bewertet den Beitrag der mobilen Wirtschaft auf USD 880 Milliarden im Jahr 2024, wobei China allein einen Telekommunikationsumsatz von RMB 1,74 Billionen und zweistelliges Wachstum bei Cloud- und Big-Data-Diensten verzeichnet. Dieser Schwung vergröĂert die ČŃČč°ù°ìłÙČ”°ùöñđ fĂŒr Wholesale-Voice-Carrier in der gesamten Region, da Betreiber eigenstĂ€ndige 5G-Kerne einsetzen, die neue Interconnect- und Roaming-Rahmenbedingungen erfordern.

Nordamerika zeigt technologische FĂŒhrerschaft, aber ein langsameres Verkehrswachstum. Die Region setzt strenge STIR/SHAKEN-Rahmenbedingungen durch und verpflichtet Carrier, vor der Terminierung in Anrufauthentifizierung zu investieren. Verizons Kauf von Frontier Communications fĂŒr USD 20 Milliarden erweitert die Glasfaserreichweite auf 25 Bundesstaaten und konsolidiert Sprach- und Breitbandanlagen. Lateinamerika verfolgt unterschiedliche Strategien: TelefĂłnica beschleunigt VerĂ€uĂerungen in Argentinien, Chile und Mexiko, um Kapital auf ertragsstĂ€rkere europĂ€ische MĂ€rkte umzulenken, wĂ€hrend es eine selektive PrĂ€senz dort beibehĂ€lt, wo regulatorische Bedingungen die RentabilitĂ€t unterstĂŒtzen.

Wettbewerbslandschaft

Der Markt fĂŒr Wholesale-Voice-Carrier vereint infrastrukturintensive etablierte Anbieter mit anlagenleichten Disruptoren, was zu einer moderaten Fragmentierung fĂŒhrt. Strategische Initiativen konzentrieren sich auf drei Kategorien. Erstens zielt horizontale Konsolidierung darauf ab, Skalierung und Glasfaser-Footprints zu aggregieren, wie durch die Transaktionen Verizon-Frontier und Sinch-Inteliquent demonstriert. Zweitens betont technologische Differenzierung KI-Routing, Blockchain-Abrechnungen und immersives Audio; Nokias digitale Betriebssuite fĂŒr AT&T exemplifiziert diesen Weg. Drittens positioniert die vertikale Serviceerweiterung Carrier in angrenzenden Bereichen der Betrugsverwaltung und CPaaS, was die Grenzen zwischen Wholesale-Transport und Anwendungsaktivierung verwischt.

Etablierte Betreiber nutzen umfangreiche Interconnect-Vereinbarungen und Kapitalreserven, sehen sich jedoch einem Margendruck durch OTT-Substitution und regulatorische Preisaufsicht ausgesetzt. Neue Marktteilnehmer nutzen programmierbare Schnittstellen, Cloud-Bereitstellung und spezialisierte Betrugslösungen, um Verkehr von digital-nativen Unternehmen zu gewinnen. Patentanmeldungen von Samsung, Apple und anderen Technologieunternehmen deuten auf eine Konvergenz zwischen Telekommunikationsnetzen und maschinellem Lernen bei der Sprachverarbeitung hin und kĂŒndigen einen Wettbewerb an, der ĂŒber traditionelle Carrier hinausgeht.

Chancen in unerschlossenen Bereichen entstehen ĂŒberall dort, wo qualitĂ€tssensible Unternehmen garantierte Terminierung, verifizierte AnruferidentitĂ€t oder latenzarme 5G-Sprache benötigen. Anbieter, die KI-gesteuertes Routing, dynamische Abrechnungsregister und erweiterte Codec-UnterstĂŒtzung integrieren, stĂ€rken ihre Verhandlungsposition sowohl gegenĂŒber traditionellen Telekommunikationsunternehmen als auch gegenĂŒber OTT-Kunden. Umgekehrt riskieren Carrier, die die Modernisierung verzögern, einen Verkehrsabfluss zu globalen Aggregatoren, die in groĂem MaĂstab mit validierten Anrufersignaturen terminieren können.

BranchenfĂŒhrer im Markt fĂŒr Wholesale-Voice-Carrier

Verizon

AT&T

BT

Deutsche Telekom AG

Tata Communications

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂŒngste Branchenentwicklungen

- Mai 2025: Verizon erhielt die FCC-Genehmigung fĂŒr die Ăbernahme von Frontier Communications fĂŒr USD 20 Milliarden, was die Erweiterung der Glasfaser-BreitbandfĂ€higkeiten auf 25 Bundesstaaten ermöglicht und das Unternehmen in die Lage versetzt, effektiver mit AT&Ts Glasfaserinfrastrukturinvestitionen zu konkurrieren.

- Februar 2025: Deutsche Telekom meldete Rekordfinanzergebnisse fĂŒr 2024 mit einem Umsatz von EUR 115,8 Milliarden und erhöhte den Ausblick fĂŒr 2025 fĂŒr das bereinigte EBITDA auf rund EUR 45,0 Milliarden, was ein anhaltendes Wachstumsmomentum auf den europĂ€ischen TelekommunikationsmĂ€rkten demonstriert.

- Februar 2025: Nokia, Vodafone und RingCentral prĂ€sentierten auf der MWC 2025 immersive Sprach- und Audiodienste und stellten dreidimensionale Klangerlebnisse vor, die die GeschĂ€ftskommunikation durch metadatengestĂŒtzte rĂ€umliche Audiotechnologie verbessern.

- Februar 2025: AT&T erweiterte seine Sprachkern-Partnerschaft mit Nokia durch einen mehrjĂ€hrigen Vertrag mit Schwerpunkt auf Netzwerksicherheit, Automatisierung und Sprache ĂŒber New Radio-FĂ€higkeiten, einschlieĂlich der Bereitstellung von Nokias Software fĂŒr digitalen Betrieb zur automatisierten Dienstbereitstellung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

șÚÁÏČ»ŽòìÈ definiert den Markt fĂŒr Wholesale-Voice-Carrier als den gesamten Jahreswert der zwischen lizenzierten Netzbetreibern und Dienstleistern ausgetauschten Sprachminuten, unabhĂ€ngig davon, ob diese ĂŒber traditionelle TDM-Vermittlungsstellen oder sitzungsbasierte VoIP-Interconnects geleitet werden. Die Studie erfasst UmsĂ€tze aus Sprachterminierung, Interconnect-Abrechnung und Betrugsverwaltungsdiensten, die die netzĂŒbergreifende Zustellung von Anrufen fĂŒr Festnetz-, Mobilfunk-, MVNO- und CPaaS-Akteure ermöglichen.

Ausschluss aus dem Umfang: Verbraucher-OTT-Anruf-Apps, die Carrier-Interconnect-Vereinbarungen umgehen, werden in diesem Markt nicht erfasst.

ł§±đČ”łŸ±đČÔłÙŸ±±đ°ùłÜČÔČ”ČőĂŒČú±đ°ùČőŸ±łŠłółÙ

- Nach Dienst

- Sprachterminierung

- Premium (CLI garantiert)

- Standard (Best-Effort)

- Interconnect-Abrechnung

- °żČÔ-±Ê°ù±đłŸŸ±Čő±đ-łąĂ¶ČőłÜČÔČ”±đČÔ

- SaaS-basierte Lösungen

- Betrugsverwaltung

- Umsatzsicherung und Analyse

- Signalisierungsbasierte Firewalls

- Sprachterminierung

- Nach Technologie

- VoIP

- SIP (IMS)

- H.323 und andere Protokolle

- Traditionelle Vermittlung (TDM)

- VoIP

- Nach Endnutzer

- Tier-1- und Tier-2-Telekommunikationsunternehmen

- Mobile virtuelle Netzbetreiber (MVNO)

- OTT- und CPaaS-Anbieter

- Unternehmen und GeschÀftsprozessdienstleister

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ł§ĂŒ»ćČčłŸ±đ°ùŸ±°ìČč

- Brasilien

- Argentinien

- Ăbriges ł§ĂŒ»ćČčłŸ±đ°ùŸ±°ìČč

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Ăbriges Europa

- Asien-Pazifik

- China

- Japan

- ł§ĂŒ»ć°ìŽÇ°ù±đČč

- Indien

- Australien

- Ăbriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ł§ĂŒ»ćČčŽÚ°ùŸ±°ìČč

- Ăbriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ê°ùŸ±łŸĂ€°ùŽÚŽÇ°ùČőłŠłółÜČÔČ”

Wir haben Wholesale-Produktleiter bei regionalen Carriern, Vermittlungsanbietern und Betrugsverwaltungsspezialisten in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten befragt. Die GesprĂ€che testeten vorlĂ€ufige Annahmen zu Minutenwachstum, VoIP-Migrationsgeschwindigkeit und Preiserosionskurven und fĂŒllten InformationslĂŒcken, die öffentliche Einreichungen nicht offenlegen.

Desk-Research

Unsere Analysten begannen mit Telekommunikationsstatistiken aus erstklassigen öffentlichen Quellen wie der Internationalen Fernmeldeunion, der Federal Communications Commission, GSMA Intelligence, Eurostat und UN Comtrade, die Verkehrsminuten, Abonnentenbasis und Interconnect-Tariftrends umreiĂen. Unternehmens-10-Ks, Wholesale-Tarifkarten und InvestorenprĂ€sentationen lieferten gemischte Indikatoren fĂŒr durchschnittliche Verkaufspreise, wĂ€hrend Nachrichtenagenturen von Dow Jones Factiva und Versandprotokolle auf Volza zeitnahe Signale zu Routentarifen und bilateralen Vereinbarungen boten. Diese Beispiele veranschaulichen, ohne sie zu erschöpfen, die wĂ€hrend der Datenerhebung und -ĂŒberprĂŒfung konsultierten SekundĂ€rquellen.

ČŃČč°ù°ìłÙČ”°ùöñđnbestimmung und Prognose

Ein hybrides Top-down- und Bottom-up-Modell wandelt regionale Nutzungsminuten durch gewichtete Interconnect-Tarife nach Anrufziel-Mix in Umsatz um. Lieferanten-Rollups groĂer Hub-Carrier dienen als PlausibilitĂ€tsprĂŒfung. Zu den wichtigsten Modelltreibern gehören internationale ausgehende Minuten pro Abonnent, VoIP-Anteil am Wholesale-Verkehr, durchschnittlicher Abrechnungssatz pro Minute, Smartphone-Durchdringung und EinfĂŒhrung von CPaaS-Sprachplattformen. Multivariate Regression prognostiziert jeden Treiber, und Szenarioanalysen testen die SensitivitĂ€t gegenĂŒber Tarifregulierung oder rascher OTT-Substitution, bevor konsolidierte Prognosen fĂŒr 2019â2030 erstellt werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine mehrstufige ĂberprĂŒfung, die Anomalien anhand von Verkehrsstatistiken, Carrier-Offenlegungen und Peer-Signalen prĂŒft. Leitende Analysten geben ihre Zustimmung nach Abstimmung der Abweichungen. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenrevisionen, wenn wesentliche Ereignisse, wie eine groĂe Hub-Ăbernahme, die Basisannahmen verschieben.

Warum unsere Baseline fĂŒr den Markt fĂŒr Wholesale-Voice-Carrier VerlĂ€sslichkeit bietet

Veröffentlichte SchÀtzungen weichen hÀufig voneinander ab, da Unternehmen unterschiedliche Verkehrspools, Preisannahmen und Aktualisierungsrhythmen anwenden.

Zu den wichtigsten Ursachen fĂŒr Abweichungen gehören die unterschiedliche Behandlung von On-Net-Minuten, die Verwendung globaler Durchschnittswerte anstelle routenspezifischer Tarife in einigen Studien sowie die Extrapolation historischer RĂŒckgĂ€nge ohne Validierung aktueller VoIP-Migrationsraten oder vierteljĂ€hrlich von Mordor-Analysten aktualisierter WĂ€hrungsumrechnungen.

Benchmarkvergleich

| ČŃČč°ù°ìłÙČ”°ùöñđ | Anonymisierte Quelle | Hauptursache der Abweichung |

|---|---|---|

| USD 40,26 Mrd. (2025) | ||

| USD 39,6 Mrd. (2023) | Globale Unternehmensberatung A | schlieĂt Interconnect-AbrechnungsumsĂ€tze aus und wendet pauschale regionale Tarife an |

| USD 25,32 Mrd. (2023) | Fachzeitschrift B | konzentriert sich ausschlieĂlich auf Tier-1-Routen und verwendet eine konservative VoIP-Durchdringung |

| USD 43,27 Mrd. (2024) | Regionale Unternehmensberatung C | ĂŒberhöht die Gesamtwerte durch Einbeziehung von OTT-Einzelhandelsverkehr neben Carrier-Minuten |

Der Vergleich zeigt, dass die Zahlen stark schwanken, wenn sich Umfang oder Preislogik verschieben. Durch die Verankerung der SchĂ€tzungen an verifizierten Minuten, routenspezifischen Tarifen und einem jĂ€hrlichen Aktualisierungszyklus liefert șÚÁÏČ»ŽòìÈ eine ausgewogene, transparente Baseline, die EntscheidungstrĂ€ger reproduzieren und der sie vertrauen können.

Im Bericht beantwortete SchlĂŒsselfragen

Wie groĂ ist der aktuelle Markt fĂŒr Wholesale-Voice-Carrier?

Der Markt fĂŒr Wholesale-Voice-Carrier wird im Jahr 2026 auf USD 44,53 Milliarden bewertet und soll bis 2031 USD 73,63 Milliarden erreichen.

Welche Region wÀchst am schnellsten im Bereich Wholesale-Sprachdienste?

Asien-Pazifik verzeichnet das schnellste Wachstum mit einem prognostizierten CAGR von 13,72 % bis 2031, angetrieben durch die 5G-EinfĂŒhrung und wachsende Mobilfunkabonnentenbasis.

Welches Segment verzeichnet das höchste Wachstum?

Betrugsverwaltungsdienste werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 13,55 % wachsen, da Unternehmen verifizierte Anruferlösungen nachfragen.

Wie dominant ist VoIP im Wholesale-Verkehr?

VoIP beherrscht im Jahr 2025 71,72 % des Verkehrs und soll sich mit einem CAGR von 11,95 % weiter stÀrken, da Betreiber TDM-Netze abschalten.

Welche Endnutzergruppe wÀchst am schnellsten?

OTT- und CPaaS-Anbieter fĂŒhren das Nachfragewachstum an und wachsen bis 2031 mit einem CAGR von 11,45 %, da sie Sprach-APIs in digitale Anwendungen einbetten.

Welches Hauptrisiko beeintrÀchtigt die Wholesale-SprachumsÀtze?

Erhöhter Betrug durch CLI-Spoofing und Robocalls wird voraussichtlich 2,1 % von den CAGR-Prognosen abziehen, sofern Carrier keine fortschrittlichen AbwehrmaĂnahmen einsetzen.

Seite zuletzt aktualisiert am: