Größe und Marktanteil des vietnamesischen Kraftfahrzeugversicherungsmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

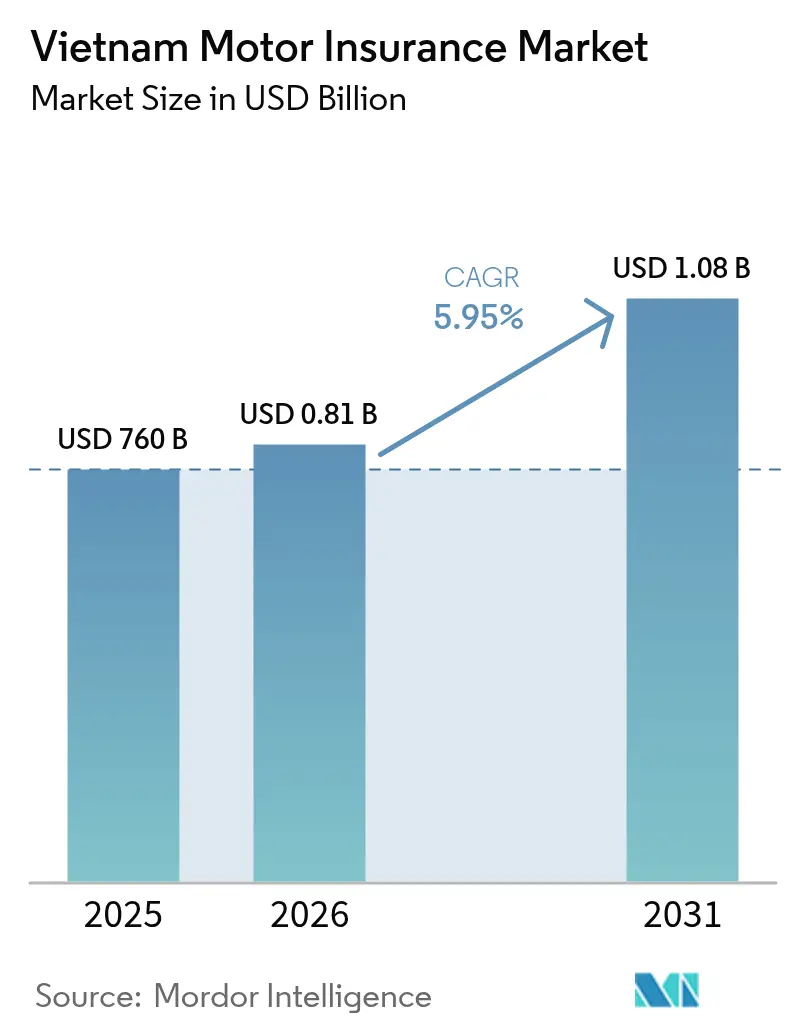

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 760 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 0.81 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.95% CAGR |

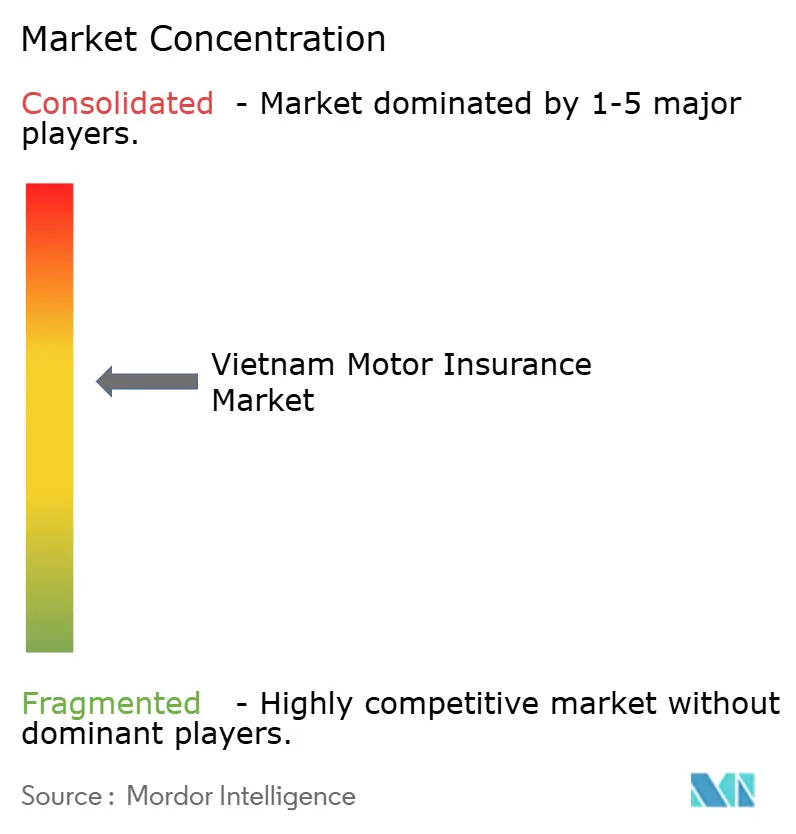

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Kraftfahrzeugversicherungsmarktes durch ���ϲ�����

Die Größe des vietnamesischen Kraftfahrzeugversicherungsmarktes wird voraussichtlich von 760 Millionen USD im Jahr 2025 auf 810 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,95 % über den Zeitraum 2026–2031 einen Wert von 1,08 Milliarden USD erreichen. Die Nachfrage beschleunigt sich, da strengere Pflichtversicherungsvorschriften, eine rasche Motorisierung in Städten der zweiten Reihe und die staatliche E-Zertifikatsplattform die Basis der versicherten Fahrzeuge erweitern und gleichzeitig administrative Verluste reduzieren. Ausländische Versicherer verschärfen den Wettbewerb durch die Einführung von Telematikpreisgestaltung und gebündelten Produkten, die die Serviceerwartungen erhöhen und die etablierten Anbieter zur Digitalisierung ihrer Prozesse drängen. Die Einführung von Elektrofahrzeugen und der Ausbau von Schnellstraßen verändern die Risikomodelle und veranlassen die Versicherer, in neue versicherungsmathematische Instrumente zu investieren, während der Margendruck intensiv bleibt, da mehr als 30 Versicherer um Marktanteile in einem Markt kämpfen, in dem preissensible Privatkunden dominieren.

Wichtigste Erkenntnisse des Berichts

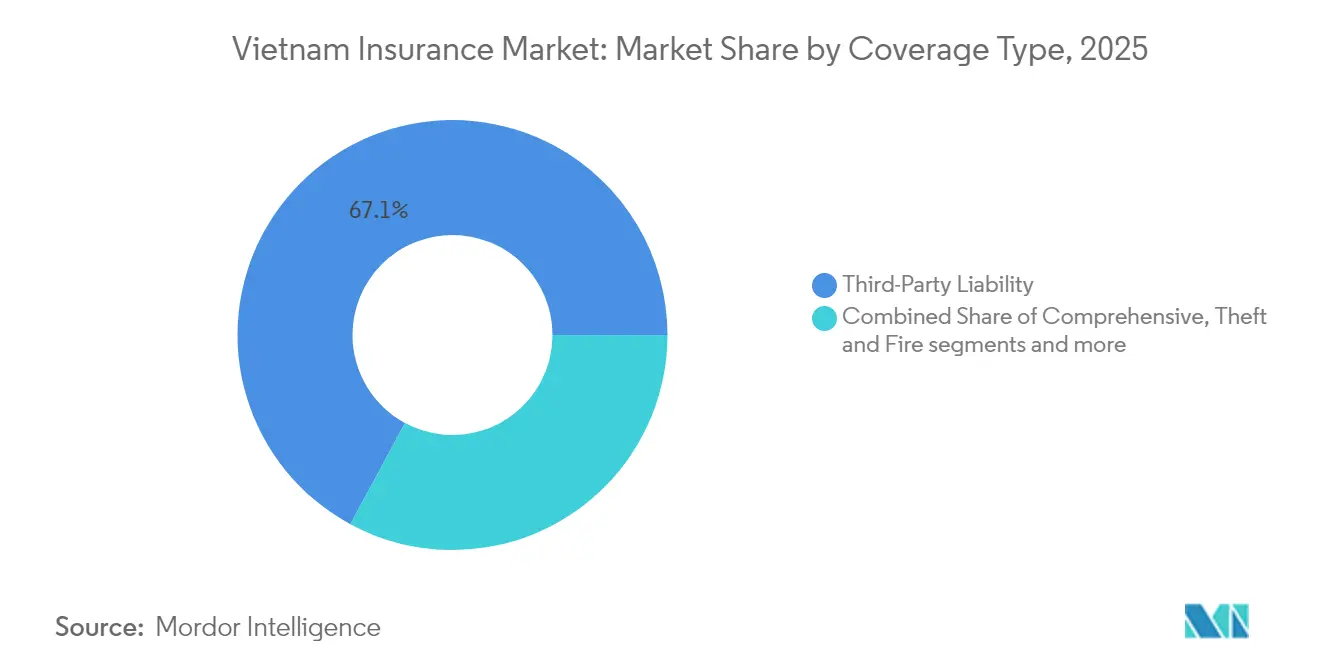

- Nach Deckungsart führte die Haftpflichtversicherung gegenüber Dritten mit einem Marktanteil von 67,12 % am vietnamesischen Kraftfahrzeugversicherungsmarkt im Jahr 2025, während die Vollkaskoversicherung bis 2031 voraussichtlich mit einer CAGR von 8,01 % wachsen wird.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 ein Anteil von 54,22 % an der Größe des vietnamesischen Kraftfahrzeugversicherungsmarktes; �ܷɱ�ä���� werden voraussichtlich die schnellste CAGR von 9,18 % zwischen 2026 und 2031 verzeichnen.

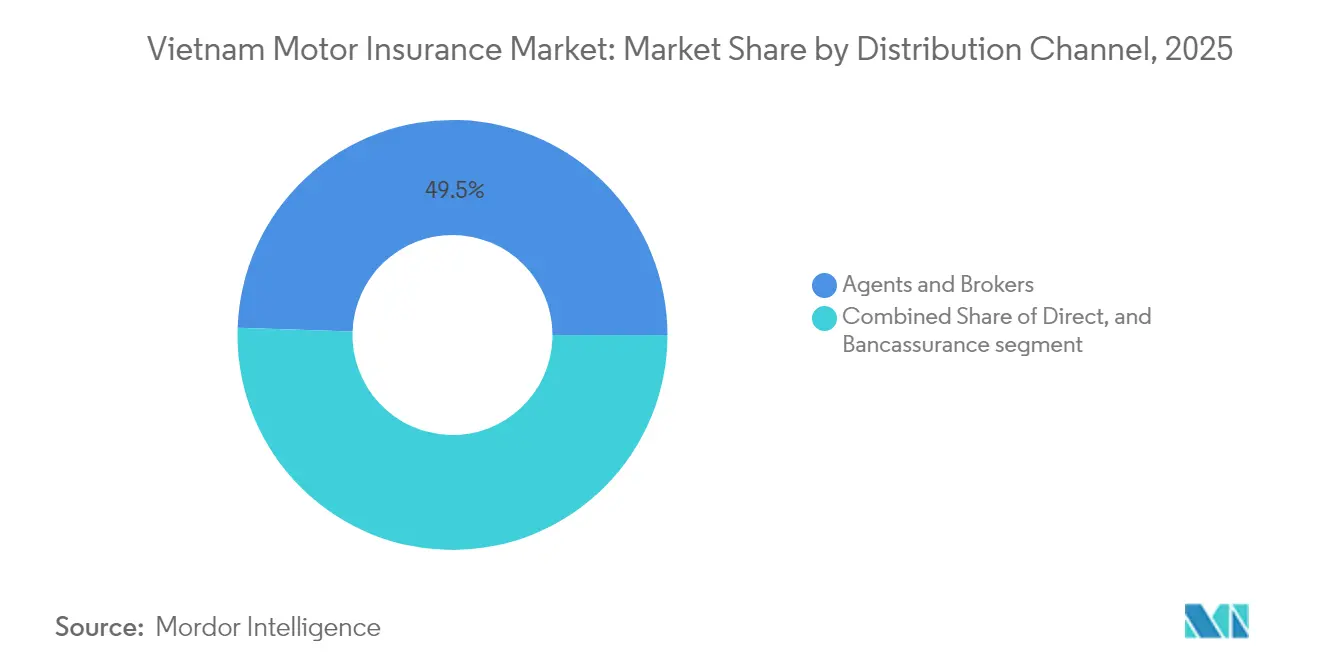

- Nach Vertriebskanal hielten Agenten und Makler im Jahr 2025 einen Anteil von 49,46 %, während direkte Online-Plattformen bis 2031 mit einer CAGR von 11,72 % wachsen sollen.

- Nach Region sicherte sich ��ü�屹����ٲԲ��� im Jahr 2025 einen Anteil von 44,35 % am vietnamesischen Kraftfahrzeugversicherungsmarkt; Zentralvietnam wird voraussichtlich mit einer CAGR von 8,73 % bis 2031 am schnellsten wachsen.

- Nach Endnutzer entfielen auf einzelne Versicherungsnehmer im Jahr 2025 ein Anteil von 74,12 %, während gewerbliche Flotten bis 2031 voraussichtlich eine CAGR von 7,39 % verzeichnen werden.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des vietnamesischen Kraftfahrzeugversicherungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Pflichtversicherungsmandat für Haftpflicht gegenüber Dritten treibt die Policenaufnahme voran | +1.8% | Landesweit, stärker in Nord- und Zentralregionen | Kurzfristig (≤ 2 Jahre) |

| Rasches Wachstum des Fahrzeugbesitzes in Städten der zweiten und dritten Reihe | +1.2% | Zentral- und Nordvietnam | Mittelfristig (2–4 Jahre) |

| Staatlich unterstützte E-Zertifikatsplattform beschleunigt digitale Policen | +0.9% | National, frühe Einführung im Süden | Mittelfristig (2–4 Jahre) |

| Ausbau von Schnellstraßen erhöht das Risiko von Langstreckenfahrten | +0.7% | Zentralvietnam, Ausstrahlungseffekte auf den Norden | Langfristig (≥ 4 Jahre) |

| Markteintritt ausländischer Versicherer katalysiert Produktinnovation und Bündelung | + 0.6% | ��ü�屹����ٲԲ���, mit schrittweiser Ausweitung auf das gesamte Land | Mittelfristig (2–4 Jahre) |

| Pilotprojekte zur nutzungsbasierten Versicherung unterstützt durch Telematik-Sandbox | +0.4% | ��ü�屹����ٲԲ��� | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Pflichtversicherungsmandat für Haftpflicht gegenüber Dritten treibt die Policenaufnahme voran

Der vietnamesische Kraftfahrzeugversicherungsmarkt wurde durch das Dekret 67/2023/ND-CP neu gestaltet, das Prämien nach Fahrzeugklasse festlegt und den Versicherern eine direkte Verantwortung für das Verhalten der Agenten auferlegt[1]Hoang Thai, "Prämientabelle für die obligatorische Kraftfahrzeughaftpflichtversicherung," LawNet, lawnet.vn. Compliance-Prüfungen an Zulassungsstellen und die grenzüberschreitende Standardisierung im Rahmen des ASEAN-Systems für obligatorische Kraftfahrzeugversicherung führen bisher nicht versicherte Fahrzeuge in den formellen Versicherungsschutz. Nord- und Zentralprovinzen, in denen die Durchsetzung hinterherhinkte, verzeichnen nun ein zweistelliges Policenwachstum, da die lokalen Behörden die Überprüfung verschärfen. Da die Pflichtversicherungsaufnahme gesättigt wird, schichten die Versicherer Zusatzleistungen wie Personenunfall- und Pannenhilfe auf, um die durchschnittlichen Prämien pro Police zu erhöhen und den Umsatzschwung über den kurzfristigen regulatorischen Anstieg hinaus aufrechtzuerhalten.

Rasches Wachstum des Fahrzeugbesitzes in Städten der zweiten und dritten Reihe

Städte der zweiten Reihe treiben die nächste Expansionswelle für den vietnamesischen Kraftfahrzeugversicherungsmarkt an. Steigende verfügbare Einkommen haben die landesweiten Automobilverkäufe im Jahr 2024 um 12,6 % auf 340.142 Einheiten angehoben[2]"Automobilverkäufe in Vietnam nach Monat," MarkLines, marklines.com, mit den stärksten Zuwächsen in Provinzhauptstädten außerhalb von Hanoi und Ho-Chi-Minh-Stadt. Neueigentümer in diesen Regionen kaufen häufig Fahrzeuge mit kleineren Motoren oder elektrische �ܷɱ�ä����, was Risikoprofile schafft, die sich von denen städtischer Fahrer unterscheiden. Versicherer erweitern ihre Agentennetzwerke ostwärts entlang der Küstenwachstumskorridore und setzen app-basierte Angebotsmaschinen ein, die Kunden dort erreichen, wo physische Filialen selten sind. Das Ende der Gebührenbefreiungen für im Inland produzierte Autos Ende 2024 dämpfte die Nachfrage kurzzeitig und unterstreicht die Sensibilität dieses Wachstumsmotors gegenüber der Fiskalpolitik. Dennoch gewinnen Mehrkanal-Versicherer, die günstigere, modulare Produkte für Erstkäufer entwickeln, in diesen wachstumsstarken Regionen Marktanteile.

Staatlich unterstützte E-Zertifikatsplattform beschleunigt digitale Policen

Durch das Dekret 03/2021/ND-CP vorgeschriebene elektronische Versicherungszertifikate haben die Beschaffung und Überprüfung vollständig digitalisiert und die Effizienz für den vietnamesischen Kraftfahrzeugversicherungsmarkt gestärkt. Die Plattform ist direkt mit Polizei- und Kraftfahrtbehördendatenbanken verbunden, reduziert betrügerische Deckungsnachweise und ermöglicht eine sofortige Schadensvalidierung. ��ü�屹����ٲԲ���, mit höherer Smartphone-Durchdringung, zeigt die schnellste Einführung; mehrere Versicherer berichten, dass über 60 % ihrer neuen Pflichtpolicen nun über mobile Kanäle ausgestellt werden. Diese Instrumente verkürzen Angebotszyklen von Tagen auf Minuten und setzen Zeichnungskapazitäten für komplexere Sparten frei. Da digitale Ausweise in allen Behördendiensten allgegenwärtig werden, soll die eingebettete Kraftfahrzeugversicherung in E-Wallets und Fahrdienst-Apps weiteres Prämienwachstum erschließen.

Ausbau von Schnellstraßen erhöht das Risiko von Langstreckenfahrten

Das 66 Milliarden USD umfassende Nord-Süd-Schnellstraßenprogramm verändert die Kilometerleistungsmuster und die Schadenshöhe im vietnamesischen Kraftfahrzeugversicherungsmarkt[3]Japan International Cooperation Agency, "Abschlussbericht der Untersuchung zur Schnellstraße Bien Hoa–Vung Tau," jica.go.jp. Frachtbetreiber und private Kraftfahrer legen längere Hochgeschwindigkeitsfahrten zurück, was die Kollisionsintensität erhöht und die Ersatzteilkosten steigen lässt. Mauteinnahmen finanzieren derzeit nur 35–40 % der Instandhaltung, sodass die Fahrbahnverschlechterung die Unfallraten erhöhen könnte, wenn Wartungslücken nicht geschlossen werden. Versicherer rüsten Telematikangebote auf, die Geschwindigkeit, Bremsverhalten und Routenwahl überwachen, sichere Fahrweise mit Rabatten belohnen und gleichzeitig granulare Expositionsdaten erfassen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preissensible ländliche Kunden untergraben die Rentabilität | –0.7% | Nord- und Zentralvietnam | Mittelfristig (2–4 Jahre) |

| Betrügerische Ansprüche und Teilefälschungen erhöhen die Schadensquoten | –0.5% | National, stärker im Süden | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch intensiven Preiswettbewerb unter mehr als 30 Versicherern | –0.4% | National | Mittelfristig (2–4 Jahre) |

| Begrenzte versicherungsmathematische Daten für Fahrzeuge mit neuen Antriebsarten | –0.3% | ��ü�屹����ٲԲ���, mit schrittweiser Ausweitung auf das gesamte Land | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Preissensible ländliche Kunden untergraben die Rentabilität

Haushalte in landwirtschaftlich geprägten Bezirken verdienen ein mittleres monatliches Gehalt von 7,7 Millionen VND (303 USD), was die Möglichkeit einschränkt, mehr als die Pflichtversicherung abzuschließen. Für den vietnamesischen Kraftfahrzeugversicherungsmarkt tragen Zweirad-Policen mit niedrigen Prämien häufig feste Verwaltungskosten, die die Margen aufzehren. Versicherer reduzieren Produkte auf Kernleistungen, setzen KI-Chatbots ein, um Servicekosten zu senken, und synchronisieren Verlängerungen mit beliebten Mobile-Money-Apps, um die Bestandsquote zu erhöhen. Langfristig könnten steigende ländliche Einkommen und ein breiterer Kreditzugang ein Upselling zu Vollkaskopaketen ermöglichen, aber mittelfristig hängt die Rentabilität von betrieblicher Sparsamkeit ab und nicht von Preiserhöhungen.

Betrügerische Ansprüche und Teilefälschungen erhöhen die Schadensquoten

Die Behörden dokumentieren die zunehmende Zahl von Versicherungsbetrugsdelikten. Versicherungsbetrug ist auch ausgefeilter geworden. Gefälschte Teile verschleiern den Schadensursprung, während inszenierte Unfälle die Auszahlungen für Körperverletzungen aufblähen. Die Schadensregulierungskosten sind gestiegen, da Versicherer forensische Prüfungen und KI-gestützte Bilderkennungstools einsetzen, um Anomalien zu erkennen. Kooperationsplattformen unter Versicherern teilen nun Schwarzlisten verdächtiger Werkstätten und helfen dem vietnamesischen Kraftfahrzeugversicherungsmarkt, Verluste einzudämmen. Dennoch bleibt die kurzfristige Rentabilität unter Druck, bis die Analyseabdeckung universell ist und rechtliche Strafen Organisatoren abschrecken.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Deckungsart: Pflichtanforderungen gestalten den Portfoliomix neu

Die Haftpflichtversicherung gegenüber Dritten lieferte im Jahr 2025 67,12 % des Marktanteils am vietnamesischen Kraftfahrzeugversicherungsmarkt, verankert durch das Pflichtversicherungsmandat und standardisierte Tarifbänder. Die Vollkaskoversicherung, obwohl von einer kleineren Basis ausgehend, wird bis 2031 voraussichtlich mit einer CAGR von 8,01 % wachsen, da die Fahrzeugwerte steigen und Kreditgeber einen umfassenderen Schutz verlangen. Um diesen Vorteil zu nutzen, bündeln Versicherer Kollisions-, Diebstahl- und Naturkatastrophenzusätze in wettbewerbsfähig bepreisten Paketen und verkaufen diese bei Verlängerungszyklen im Querverkauf. Die ACLI-Angleichung über ASEAN-Korridore hat auch Flotten, die grenzüberschreitende Routen betreiben, dazu veranlasst, Basispolicen mit erweiterten Deckungssummen zu ergänzen, was die durchschnittlichen Prämien geringfügig anhebt.

Verbraucher nehmen zunehmend die Grenzen von Pflichtpolicen wahr, insbesondere nach der Schadenwelle des Taifuns Yagi in Höhe von 10 Billionen VND. Dieses Bewusstsein fördert eine Verschiebung hin zu Vollkasko- und Zusatzversicherungen für Personenunfälle und stärkt die Verbindung zwischen Fahrzeugfinanzierung und Versicherung. Versicherer setzen risikobasierte Preisgestaltung ein, die eine sichere Fahrhistorie belohnt, die über Fahrzeugdiagnosen erfasst wird. Infolgedessen verzeichnet der vietnamesische Kraftfahrzeugversicherungsmarkt eine schrittweise Verschiebung des Produktmixes, die das Prämienwachstum auch dann stützt, wenn die Policenzahlen stagnieren.

Nach Fahrzeugtyp: Elektrifizierung von �ܷɱ�ä����n treibt Innovation voran

Personenkraftwagen machten im Jahr 2025 54,22 % der gebuchten Prämien aus und stellten damit den größten Anteil an der Größe des vietnamesischen Kraftfahrzeugversicherungsmarktes dar, aber elektrische �ܷɱ�ä���� sind mit einer CAGR von 9,18 % bis 2031 auf dem Vormarsch. Batteriedegradation, Ladestation-Brandrisiken und höhere Drehmomentprofile erfordern neue Zeichnungsparameter. VinFast, das 43,4 % des Segments der elektrischen �ܷɱ�ä���� hält, liefert Telematikdaten an Versicherungspartner und ermöglicht verhaltensbasierte Prämien, die die Schadenshäufigkeit laut Pilotprojektergebnissen, die mit Regulierungsbehörden geteilt wurden, um bis zu 12 % reduzieren könnten. Nutzfahrzeuge verzeichnen trotz geringerer Policenzahl überlegene Durchschnittsprämien aufgrund von Fracht-, Fahrerhaftpflicht- und Betriebsunterbrechungserweiterungen im Zusammenhang mit der Schnellstraßennutzung.

Marktneueinsteiger nutzen die Datenlücke in Segmenten mit neuen Antriebsarten, indem sie flexible Selbstbehalte anbieten, die verantwortungsvolle Ladepraktiken fördern. Der Vorteil früher Einsteiger ist erheblich: Die ersten Versicherer, die eine umfassende Elektrofahrrad-Vollkaskoversicherung eingeführt haben, haben bereits 40 % der ausgestellten Policen in Ho-Chi-Minh-Stadt gesichert. Da die Reparaturkosten für Lithium-Ionen-Batterien sinken, wird die versicherungsmathematische Unsicherheit nachlassen, was die Tarifbänder enger macht und die Schadenerfahrung im vietnamesischen Kraftfahrzeugversicherungsmarkt stabilisiert.

Nach Vertriebskanal: Digitale Plattformen stören traditionelle Netzwerke

Agenten und Makler behielten im Jahr 2025 die Hälfte aller gebuchten Geschäfte, aber der direkte Online-Verkauf wächst mit einer CAGR von 11,72 % und unterstützt eine Mehrkanal-Transformation im vietnamesischen Kraftfahrzeugversicherungsmarkt. Mobile Apps, die Fahrzeugdaten automatisch über Kennzeichenscans abrufen, können Pflichtversicherungsangebote in unter zwei Minuten erstellen und reduzieren so die Einstiegshürden erheblich. Die Bancassurance bleibt für Vollkaskopakete, die an Autokredite geknüpft sind, einflussreich, obwohl strengere Regeln gegen gebundenen Verkauf diesen Strom dämpfen könnten. Die eingebettete Versicherung am Punkt des Fahrzeugkaufs gewann an Dynamik, nachdem PTI und eine führende E-Commerce-Plattform Ein-Klick-Policeangebote pilotierten und in acht Wochen 25.000 neue Verträge erzielten.

Trotz des digitalen Schwungs entwickeln sich menschliche Vermittler weiter, anstatt zu verschwinden. Hybridmodelle positionieren Agenten als Risikoberater, die durch KI-Preisgestaltung und papierlose Ausstellung gestärkt werden. Dieses Zusammenspiel erhält das Kundenvertrauen in komplexen Schadensszenarien und ermöglicht es den Versicherern gleichzeitig, Kosteneffizienz zu erzielen. Im Prognosezeitraum wird die Omnichannel-Kompetenz die Gewinner differenzieren, da der vietnamesische Kraftfahrzeugversicherungsmarkt Reichweite mit personalisiertem Service in Einklang bringt.

Nach Endnutzer: Gewerbliche Flotten verlangen anspruchsvolle Lösungen

Einzelne Kraftfahrer generierten im Jahr 2025 74,12 % der Prämien, doch gewerbliche Flotten sind auf dem Weg zu einer CAGR von 7,39 % bis 2031, was das Logistikwachstum und die Expansion von Fahrdiensten widerspiegelt. Flottenoperatoren suchen gebündelte Policen, die Frachtschäden, Fahrerhaftpflicht und Fahrzeugausfallzeiten abdecken, unterstützt durch Telematik-Dashboards, die risikoreiche Routen kennzeichnen. Versicherer integrieren diese Dashboards mit Wartungsbenachrichtigungen, die mechanische Schadensansprüche reduzieren und Datenanalysen in Zeichnungsgutschriften umwandeln.

Die vietnamesische Kraftfahrzeugversicherungsbranche setzt auf nutzungsbasierte Versicherung für Flotten, die Prämien an Kilometerleistung und Fahrerverhalten anpasst. Frühe Einsteiger berichten von Versicherungskostensenkungen von 10 % und einem Rückgang der Unfallhäufigkeit von nahezu 15 %, was den Zusammenhang zwischen Produktivität und Risiko unterstreicht. Da die Schnellstraßenkilometer zunehmen, werden die Risiken im Fernlastverkehr steigen und die weitere Einführung vernetzter Flottenversicherungslösungen fördern, die die Zeichnungsgenauigkeit verfeinern.

Geografische Analyse

��ü�屹����ٲԲ��� generierte im Jahr 2025 44,35 % der Prämien und festigte damit seine Führungsposition im vietnamesischen Kraftfahrzeugversicherungsmarkt dank der dichten Fahrzeugdichte rund um Ho-Chi-Minh-Stadt und einer hohen Konzentration ausländischer Versicherer. Versicherer nutzen die starke digitale Kompetenz der Region, indem sie mobile Schadens-Apps einführen, die die Abwicklungszeiten auf weniger als drei Tage verkürzen. Die Einführung nutzungsbasierter Versicherung ist hier am höchsten; Liberty und AIG haben über 20.000 Telematikpolicen verbucht, die die Tarife an Echtzeit-Fahrdaten koppeln. Die schweren Verluste durch Taifun Yagi haben die Katastrophensensibilität hervorgehoben und eine größere Nachfrage nach Naturgefahrenzusätzen ausgelöst, die die Vollkaskoversicherungsdurchdringung erhöhen.

Zentralvietnam, das bis 2031 voraussichtlich eine CAGR von 8,73 % verzeichnen wird, profitiert von Schnellstraßenkorridoren, die Fahrzeugkäufe und Tourismusverkehr ankurbeln. Versicherer eröffnen Satellitenbüros in Da Nang und Quy Nhon und nutzen gleichzeitig cloudbasierte Distribution, um Binnenstädte zu erreichen, in denen Agenten selten waren. Der Plan der Regierung, mehrere Küstenstädte in den Status der zweiten Reihe zu erheben, erschließt neue Prämienpools, doch unterentwickelte Reparaturnetzwerke erfordern strategische Partnerschaften mit autorisierten Werkstätten, um Qualitätsteile zu gewährleisten und Betrug einzudämmen.

Nordvietnam, verankert durch Hanoi, zeigt eine langsamere digitale Migration, aber ein stetiges Wachstum, da Infrastrukturprojekte und der Ausbau des Nahverkehrs die Mobilitätsmuster neu gestalten. Staatlich verbundene Versicherer behalten stärkere Positionen und beeinflussen die Preisdisziplin und Produktgestaltung. Saisonale Kälteeinbrüche erhöhen die Schadensansprüche bei Einzelfahrzeugunfällen und veranlassen Versicherer, die Vollkaskoselbstbehalte jeden Winter anzupassen. Die Einführung des E-Zertifikats beschleunigt sich im Rahmen der nationalen Agenda zur digitalen Transformation und verspricht bis 2026 einen Übergang zur papierlosen Ausstellung. Mit Abschluss dieses Übergangs erwartet der vietnamesische Kraftfahrzeugversicherungsmarkt eine geringere regionale Varianz bei den Servicestandards.

Wettbewerbslandschaft

Die fünf größten Versicherer – PVI, Bao Viet, Bao Minh, PTI und BIC – kontrollieren gemeinsam mehr als 50 % des vietnamesischen Kraftfahrzeugversicherungsmarktes, was auf eine moderate Konzentration hindeutet. Ausländische strategische Investoren, insbesondere HDI Global SE mit einem Anteil von 42,33 % an PVI, bringen Kapital und Analyseexpertise ein, die den Wettbewerbsdruck erhöhen. Die digitale Transformation ist ein gemeinsames Thema: PTIs Einsatz von maschinellem Lernen bei der Preisgestaltung verkürzt die Tarifeinreichungszyklen und schärft die Segmentierung, während Bao Minh eine blockchain-basierte Schadenverfolgung pilotiert, um Betrugslatenz zu reduzieren.

Chancen in unerschlossenen Bereichen drehen sich um Elektrofahrzeuge und Zweirad-Vollkaskoversicherungen, Segmente, die trotz steigender Stückzahlen noch unterversorgt sind. Insurtech-Disruptoren wie Papaya optimieren die Kundenidentifikation und Policenausstellung durch API-Verbindungen mit Händlern. Etablierte Anbieter kontern, indem sie in Venture-Einheiten investieren und Partnerschaften mit Fintech-Unternehmen eingehen, um Kraftfahrzeugversicherungen in Super-Apps einzubetten. Da der Preiswettbewerb zunimmt, differenzieren sich Versicherer durch Zusatzleistungen – Pannenhilfe, Vor-Ort-Reparaturen und Ökofahren-Gamifizierung –, die die Kundenbindung im vietnamesischen Kraftfahrzeugversicherungsmarkt vertiefen.

Die Regulierung prägt weiterhin den Wettbewerb. Das Dekret 174/2024/ND-CP erhöht die Haftung für die Agentenaufsicht und zwingt Unternehmen, in Compliance-Technologie zu investieren, die Verkaufspraktiken in Echtzeit überprüft. Transparenzverbesserungen stärken das Kundenvertrauen, erhöhen aber die Kostenhürden für kleinere Marktteilnehmer. Infolgedessen erlebt der Markt eine selektive Konsolidierung, wobei gut kapitalisierte Akteure kleinere regionale Versicherer ins Visier nehmen, um ihre Vertriebspräsenz und Schadennetzwerke auszubauen.

Marktführer der vietnamesischen Kraftfahrzeugversicherungsbranche

PetroVietnam Insurance (PVI)

Bao Minh Insurance Corporation

BIDV Insurance Corporation (BIC)

Bao Viet Insurance Corporation

Post & Telecommunication Insurance Corporation (PTI)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: PTI ist eine Partnerschaft mit Akur8 eingegangen, um eine Preisgestaltungsplattform auf Basis maschinellen Lernens einzusetzen, die versicherungsmathematische Präzision stärkt und Produkteinführungen beschleunigt.

- April 2025: Das Dekret 174/2024/ND-CP trat in Kraft und schreibt eine strengere Agentenaufsicht und den obligatorischen Verkauf von Kraftfahrzeughaftpflichtversicherungen vor.

- Januar 2025: PVI Holdings erhöhte das Stammkapital auf 3,9 Billionen VND (153,22 Millionen USD).

- November 2024: Vietnam trat dem ASEAN-System für obligatorische Kraftfahrzeugversicherung bei und harmonisierte damit die grenzüberschreitenden Haftpflichtregeln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den vietnamesischen Kraftfahrzeugversicherungsmarkt als alle gebuchten Bruttoprämien aus Policen, die straßenzugelassene Personenkraftwagen, Nutzfahrzeuge und �ܷɱ�ä���� gegen Haftpflicht gegenüber Dritten und Eigenschadenrisiken während des Policenjahres schützen.

Ausschlüsse umfassen Mikromobilität, speziellen Motorsport und Binnentransportversicherungen, die außerhalb des Geltungsbereichs gehalten werden.

������Գپ�����ܲԲ���ü��������������

- Segmentierung nach Deckungsart

- Vollkaskoversicherung

- Haftpflichtversicherung gegenüber Dritten

- Diebstahl und Brand

- Zusatzversicherung für Personenunfälle

- Segmentierung nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- �ܷɱ�ä����

- Segmentierung nach Vertriebskanal

- Direktvertrieb (Online und unternehmenseigene Kanäle)

- Agenten und Makler

- Bancassurance

- Segmentierung nach Endnutzer

- Privatpersonen

- Gewerbliche Flotten

- Segmentierung nach Region

- Nordvietnam

- Zentralvietnam

- ��ü�屹����ٲԲ���

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Strukturierte Interviews mit Zeichnungsleitern, großen Agenturprinzipalen und Flottenrisikomanagern in Hanoi, Ho-Chi-Minh-Stadt und Da Nang klärten Rabattierungspraktiken, Saisonalität bei Verlängerungen und die erwartete Durchdringung von Elektrofahrzeugversicherungen. Nachfolgebefragungen mit digitalen Aggregatoren lieferten frühe Signale zur Nutzung von Preisvergleichsdiensten und füllten Lücken, die veröffentlichte Daten hinterließen.

Desk-Research

Wir begannen damit, fünfjährige Prämien- und Schadensstatistiken des Versicherungsverbandes Vietnams, monatliche Fahrzeugzulassungsdaten der Generalzolldirektion Vietnams und Reihen zum verfügbaren Haushaltseinkommen des Allgemeinen Statistikamtes zusammenzustellen. Jahresabschlüsse, Pressemitteilungen und Investorenpräsentationen der Unternehmen lieferten versicherte Fahrzeugzahlen und durchschnittliche Verkaufspreise, die die Basisjahresschätzungen verfeinern. Kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva halfen uns, die Finanzdaten der Versicherer zu überprüfen, während Questels Patentfeeds aufkommende nutzungsbasierte Produkte hervorhoben. Diese Liste ist illustrativ; viele weitere öffentliche und kostenpflichtige Quellen wurden zur Validierung herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down-Modell wandelt offizielle Prämiensummen in Segmentaufteilungen um, indem es Fahrzeugbestandszahlen, Compliance-Raten und durchschnittliche Prämien pro Fahrzeug abbildet. Stichprobenartige Hochrechnungen der Versicherer dienen als Bottom-up-Gegenprüfung, bevor die Zahlen festgelegt werden. Schlüsselvariablen wie jährliche Neuzulassungen, Compliance bei der Pflichtversicherung, durchschnittliche Vollkaskoprämie, Unfallhäufigkeit und Verbraucherpreisinflation treiben sowohl die historische Rekonstruktion als auch die Prognose an. Multivariate Regression, ergänzt durch Szenarioanalysen für regulatorische Schocks, projiziert jede Variable bis 2030; die Ergebnisse werden mit Expertenfeedback iteriert, bis die Varianz innerhalb eines Zwei-Prozent-Bandes liegt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Überprüfungsebenen, die die arithmetische Integrität, die logische Jahres-zu-Jahres-Bewegung und die Übereinstimmung mit unabhängigen Makro- und Branchenkennzahlen testen. Modelle werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, die durch Änderungen bei Tarifeinreichungen, plötzliche Verschiebungen in der Fahrzeugnachfrage oder katastrophale Schadenereignisse ausgelöst werden.

Warum Mordors Basislinie für den vietnamesischen Kraftfahrzeugversicherungsmarkt Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Prämienlinien auswählen, unterschiedliche durchschnittliche Verkaufspreise annehmen und in unterschiedlichen Rhythmen aktualisieren.

Zu den wichtigsten Ursachen für Abweichungen gehören: einige Anbieter bündeln Binnentransport- oder Personenunfallzusätze, viele wenden statische Wechselkurse an, und mehrere stützen sich auf optimistische Durchdringungssprünge, die unsere Interviews nicht bestätigten. Mordor-Analysten vermeiden solche Verzerrungen, indem sie Werte an geprüften Prämienoffenlegungen verankern und diese mit fahrzeugbezogenen Kennzahlen abgleichen.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 0,76 Mrd. USD (2025) | ||

| 0,83 Mrd. USD (2024) | Globale Unternehmensberatung A | Beinhaltet Binnentransportzusätze und wendet einen konstanten VND/USD-Kurs von 2024 an |

| 0,75 Mrd. USD (2025) | Fachzeitschrift B | Verwendet eine einheitliche Prämie pro Fahrzeug ohne Anpassung für den regionalen Mix |

Zusammenfassend bieten Mordors disziplinierte Umfangsauswahl, variable Abstimmung und der jährliche Aktualisierungszyklus Entscheidungsträgern eine transparente, ausgewogene Basislinie, die auf klare öffentliche Aufzeichnungen und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der vietnamesische Kraftfahrzeugversicherungsmarkt derzeit?

Die Größe des vietnamesischen Kraftfahrzeugversicherungsmarktes betrug im Jahr 2026 810 Millionen USD und soll bis 2031 einen Wert von 1,08 Milliarden USD erreichen.

Welche Deckungsart dominiert das Prämienaufkommen?

Die Haftpflichtversicherung gegenüber Dritten machte im Jahr 2025 67,12 % der Prämien aus, bedingt durch Pflichtvorschriften, obwohl die Vollkaskoversicherung mit einer CAGR-Prognose von 8,01 % aufholt.

Wie schnell wachsen digitale Vertriebskanäle?

Direkte Online-Plattformen für Kraftfahrzeugversicherungen wachsen bis 2031 mit einer CAGR von 11,72 %, unterstützt durch das nationale E-Zertifikatssystem und die steigende Smartphone-Nutzung.

Warum sind elektrische �ܷɱ�ä���� für Versicherer wichtig?

Elektrische �ܷɱ�ä���� werden voraussichtlich eine CAGR von 9,18 % verzeichnen, was eine Nachfrage nach spezialisierter Batterie- und Laderisikosicherung schafft und eine neue versicherungsmathematische Grenze eröffnet.

Seite zuletzt aktualisiert am: