Bancassurance in ASEAN Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

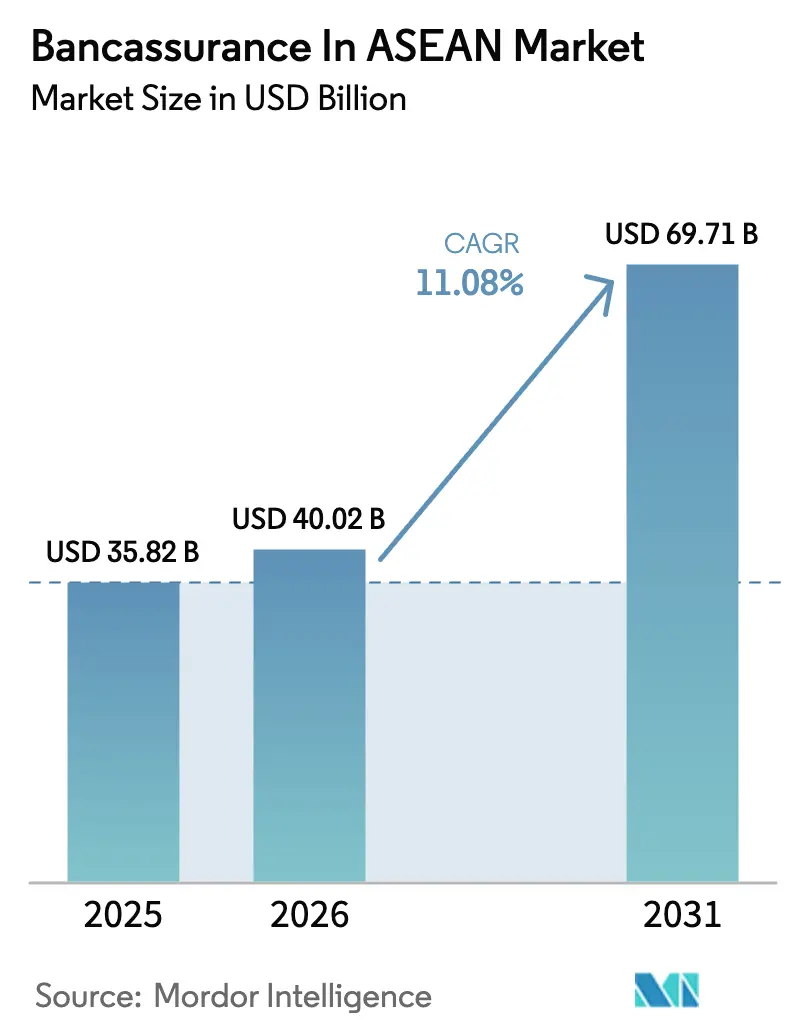

| Marktgröße im Basisjahr (2025) | 35.82 Milliarden US-Dollar |

| Marktgröße (2026) | 40.02 Milliarden US-Dollar |

| Marktgröße (2031) | 69.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bancassurance in ASEAN Marktanalyse von ���ϲ�����

Die Größe des Bancassurance-Markts in ASEAN wird voraussichtlich von USD 35,82 Milliarden im Jahr 2025 auf USD 40,02 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,08 % über 2026–2031 USD 69,71 Milliarden erreichen.

Die Entwicklung spiegelt die zunehmende Integration zwischen Banken und Versicherern über mobile Kanäle und API-gestützte Zeichnungsprozesse wider, eine stärkere regulatorische Betonung der Datenportabilität sowie ein klareres Produkteignungsregime in führenden Zentren, das einfachere Schutzprodukte und Gesundheitszusatzleistungen begünstigt. Die Lebensversicherung dominiert weiterhin die Prämienvolumina, während Gesundheitszusatzleistungen aufgrund der demografischen Alterung und einer größeren Zahlungsbereitschaft für katastrophale Versorgung bei wohlhabenden und aufstrebenden Mittelschichtsegmenten an Fahrt gewinnen. Die Länderaufsichtsbehörden verschärfen auch die Branchenaufsicht und Kapitalstandards, am deutlichsten in Indonesien, das die Solvenz- und Scharia-Governance gestärkt hat, um das Vertrauen zu stabilisieren und den Weg für ein konsistentes Vermögenswachstum zu ebnen. Strategische Partnerschaften bleiben der primäre Weg zur Skalierung, wobei führende Versicherer mehrjährige Vereinbarungen vertiefen, um Vertrieb, Technologieintegration und gemeinsame Analysefähigkeiten zu sichern, die Konversion und Persistenz steigern. Der Bancassurance-Markt in ASEAN wird von eingebettetem Schutz innerhalb von Privatkunden- und KMU-Finanzprodukten profitieren, von Family-Takaful bis hin zu Kreditrisikoübertragungsprogrammen, die neue Kreditvergaben absichern und den Schutz auf unterversorgte Segmente ausweiten.

Wichtigste Erkenntnisse des Berichts

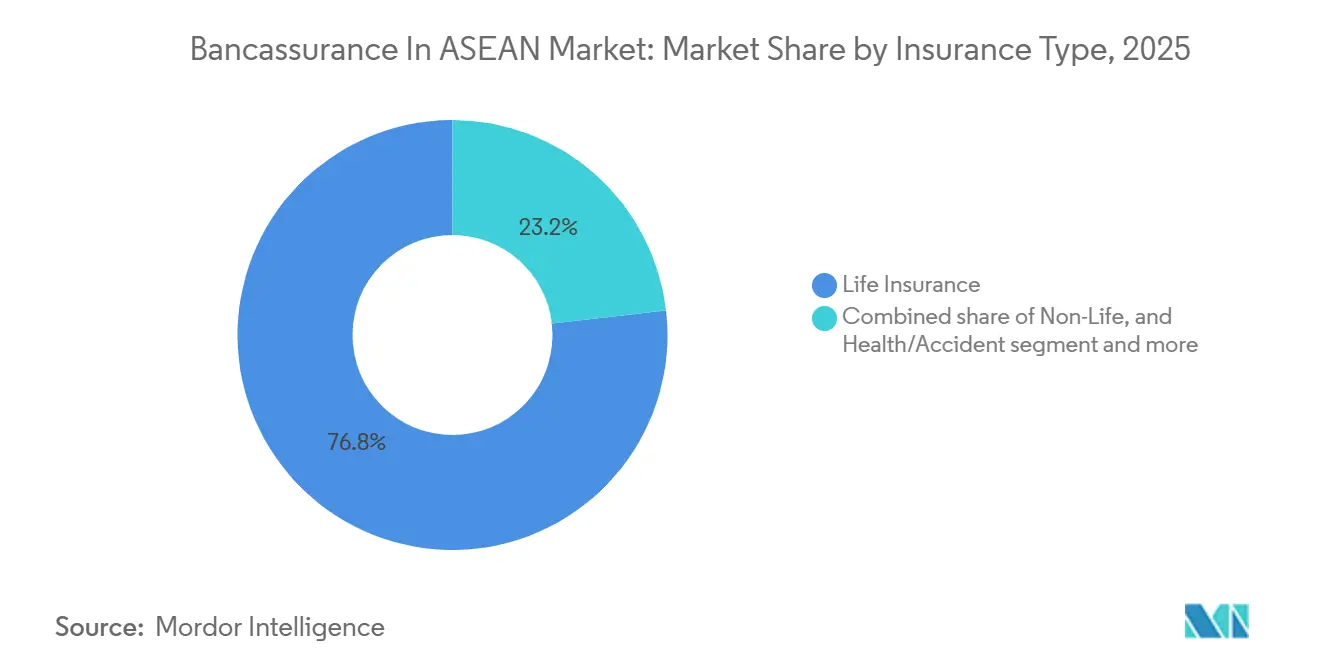

- Nach Versicherungsart führte die Lebensversicherung mit einem Anteil von 76,82 % am Bancassurance-Markt in ASEAN im Jahr 2025, während die Krankenversicherung bis 2031 voraussichtlich mit einer CAGR von 12,56 % wachsen wird.

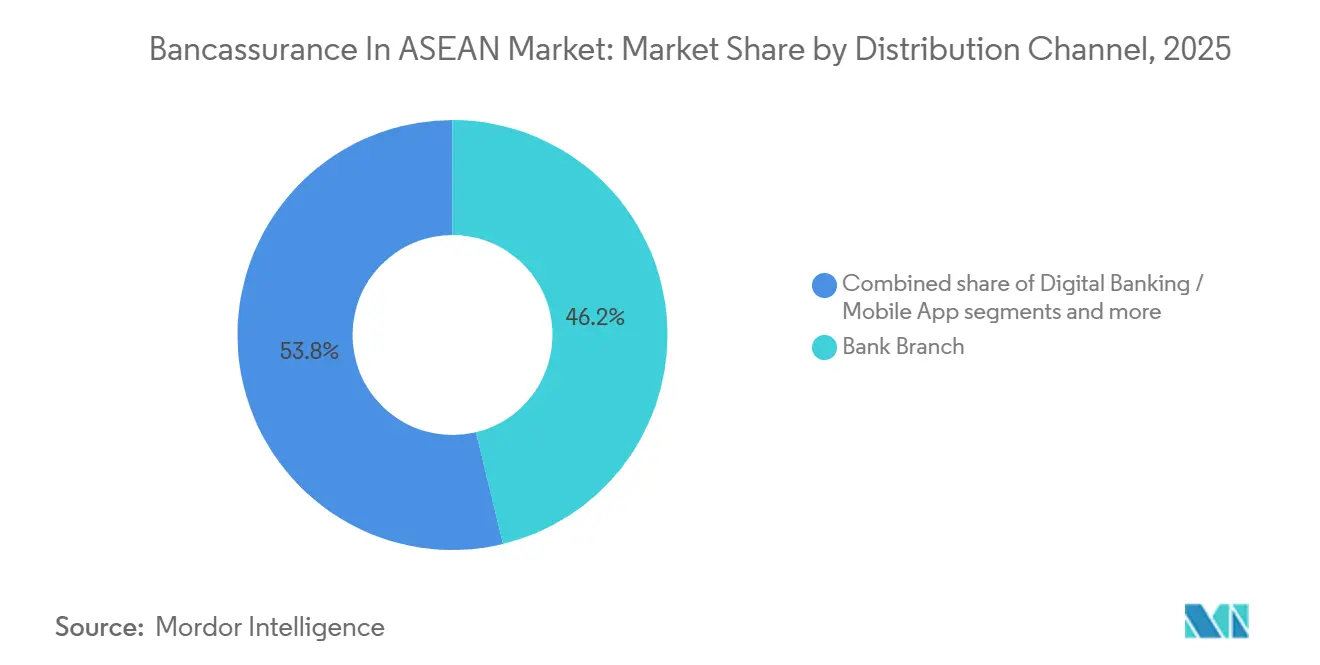

- Nach Vertriebskanal entfiel auf Filiale oder persönlichen Vertrieb ein Anteil von 46,23 % am Bancassurance-Markt in ASEAN im Jahr 2025, während Mobile-Banking-Apps bis 2031 voraussichtlich mit einer CAGR von 13,72 % wachsen werden.

- Nach Endnutzer hielten Privatkunden im Jahr 2025 einen Anteil von 65,51 % am Bancassurance-Markt in ASEAN, während KMU bis 2031 voraussichtlich mit einer CAGR von 11,73 % wachsen werden.

- Nach Geografie hielt Thailand im Jahr 2025 einen Anteil von 34,45 % am Bancassurance-Markt in ASEAN, während Singapur mit einer prognostizierten CAGR von 11,92 % bis 2031 das stärkste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Bancassurance in ASEAN Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum der Lebensversicherungsdurchdringung in den aufstrebenden ASEAN-Märkten | +2.8% | Philippinen, Vietnam, Indonesien, Ausstrahlungseffekte auf Thailand, Malaysia | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung & Nachfrage nach Altersvorsorgevermögen | +2.5% | Singapur, Thailand führend, Malaysia, Vietnam folgen | Langfristig (≥ 4 Jahre) |

| Digitale Banking-Plattformen ermöglichen integrierten Vertrieb | +2.3% | Gesamt-ASEAN, Singapur, Philippinen, Malaysia reifen am schnellsten | Kurzfristig (≤ 2 Jahre) |

| Islamische Digitalbanken beschleunigen die Takaful-Akzeptanz | +1.6% | Malaysia, Indonesien, Brunei, und aufkommend in Singapur, Philippinen | Mittelfristig (2–4 Jahre) |

| KMU-Kredit- eingebettete Versicherung über Lieferkettenplattformen | +1.4% | Indonesien, Malaysia, Thailand, und Ausweitung auf Philippinen, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Open-Finance- APIs für Echtzeit-Zeichnung | +1.2% | Singapur, Malaysia führend, Thailand, Philippinen im Einsatz | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Schnelles Wachstum der Lebensversicherungsdurchdringung in aufstrebenden ASEAN-Märkten

Eine geringere Durchdringung in mehreren ASEAN-Volkswirtschaften bildet weiterhin die Grundlage für einen mehrjährigen Wachstumspfad für neue Schutzverkäufe, wobei das Verbraucherbewusstsein und die regulatorische Kontrolle das Vertrauen in einfachere Lebens- und Gesundheitsangebote stärken, die über Banken vertrieben werden. Eine von einem führenden Versicherer in Auftrag gegebene Studie schätzte, dass eine 50-prozentige Steigerung der Lebensversicherungsabschlüsse bis 2050 das BIP pro Kopf und das Gesamt-BIP in den sechs Kernmärkten von ASEAN steigern könnte, was die Rolle der Bancassurance als Kanal unterstreicht, der die Widerstandsfähigkeit der Haushalte mit der makroökonomischen Leistung verknüpft. [1]Prudential plc, "Prudential-Bericht enthüllt wirtschaftlichen Aufschwung in ASEAN im Zusammenhang mit dem Wachstum der Lebens- und Krankenversicherung," Prudential plc, prudential.com. Die Marktreformen in Indonesien haben die Betriebsbasis stabilisiert, da die meisten lokalen Versicherer Kapital aufgestockt haben, um aktualisierte Standards zu erfüllen, und ein Vermögenswachstum zum Jahresende erzielt haben, das die Bilanzen für eine langfristige Expansion und Produktinnovation stärkt. Das Lebensversicherungssegment Singapurs verzeichnete im Jahr 2025 höhere gewichtete Neugeschäftsprämien, gestützt durch eine starke Nachfrage nach gesundheitsbezogener Absicherung und strukturiertem Schutz, was zeigt, wie der bankgeführte Vertrieb skalieren kann, wenn Datenqualität und eKYC robust sind. Scharia-konforme Angebote erweitern die Reichweite, da neue Takaful-Produkte in Märkten mit bedeutenden muslimischen Bevölkerungsgruppen eingeführt werden und den Trichter für Bancassurance-Querverkäufe sowohl an Privatsparer als auch an familiengeführte KMU erweitern. Diese Bedingungen halten den Bancassurance-Markt in ASEAN auf einem langen Nachfragezyklus für Kernschutz- und gesundheitsbezogene Produkte ausgerichtet, die Bankersparnisse und Beratungsreisen ergänzen.

Alternde Bevölkerung & Nachfrage nach Altersvorsorgevermögen

Die demografische Alterung in ganz Asien verändert die finanziellen Prioritäten der Haushalte und den Produktmix, was zu einer größeren Nachfrage nach lebenslangem Schutz, Renten und Schwerkrankheitsabsicherung führt, die Banken in Vermögensgespräche einbetten können. Vermögensverwalter in der Region schwenken weiterhin auf beratungsgeführte Modelle um, die Risikolösungen in diversifizierte Portfolios integrieren, was den strategischen Wert von Versicherungspartnerschaften für Banken erhöht, die wohlhabende und aufstrebende wohlhabende Kunden bedienen. In Singapur zeigen die Gesamtkennzahlen der Lebensversicherungsbranche für 2025 ein breit angelegtes Wachstum und einen bemerkenswerten Anstieg der individuellen Krankenprämienvolumina, was auf einen dauerhaften Verbraucherappetit für privaten Pflegezugang und umfassende Zusatzleistungen hindeutet [2]Lebensversicherungsverband Singapur, "Branchenleistung für das Geschäftsjahr 2025," Lebensversicherungsverband Singapur, lia.org.sg. Versicherer stärken auch ihre Angebote für vermögende Privatkunden, um komplexe grenzüberschreitende Bedürfnisse zu erfüllen, und Banken können diese Spezialplattformen nutzen, um Gebühreneinnahmen zu vertiefen und gleichzeitig Lücken in der Langlebigkeits- und Nachlassplanung zu schließen. Da die Kohorte der über 65-Jährigen wächst, werden Bancassurance-Angebote im ASEAN-Markt, die Ersparnisse in lebenslange Einkommensströme umwandeln und Schutz mit Anlageberatung verbinden, voraussichtlich höhere Konversion und Persistenz verzeichnen. Der Nettoeffekt ist eine tiefere Verknüpfung zwischen Zielen der Altersvorsorgeadäquanz und Bancassurance-Produktpaletten, die ein konsistentes Prämienwachstum über den Prognosezeitraum hinweg unterstützen.

Digitale Banking-Plattformen ermöglichen integrierten Vertrieb

Open-Finance- und Datenaustauschrahmen beschleunigen die durchgängige, API-erste Bancassurance-Originierung, was Zeichnungszeitpläne verkürzt und die Produkteignung innerhalb von Mobile-Banking-Sitzungen verbessert. Da Institutionen standardisierte Einwilligung und Datenzugang angleichen, können Versicherer Einkommen und Verbindlichkeiten schnell überprüfen und dann Empfehlungen und Ratenzahlungspläne anpassen, die Cashflow-Muster und Risikobereitschaft entsprechen. Lebensversicherer investieren auch in Plattformfähigkeiten, die Partner-APIs orchestrieren und Echtzeit-Schadensfälle und -Zeichnung ermöglichen, was Banken als Mindestanforderung für In-App-Schutzreisen und eingebettete Verkäufe betrachten. Die Leistung des Lebensversicherungssektors Singapurs deutet auf das Aufwärtspotenzial höherer Datenqualität und nahtloser Verifizierung für die digitale Originierung hin, da Versicherer Beratung mit sofortiger Ausführung auf eine Weise verbinden können, die das Kundenerlebnis bereichert und Abbrüche reduziert. Da Produkttests und Eignung auf der regulatorischen Agenda in der gesamten Region an Bedeutung gewinnen, wird die API-gestützte Validierung und Offenlegung zu einem zentralen Vorteil für Bancassurance-Vertriebspartner, die Compliance aufrechterhalten müssen, während sie das Volumen schnell steigern. Diese Verschiebungen stellen den Bancassurance-Markt in ASEAN auf eine skalierbarere digitale Grundlage, da Banken von papierbasierten Reisen zu Mobile-First-Verkäufen übergehen, die Schutz in alltägliche Bankaufgaben integrieren.

Islamische Digitalbanken beschleunigen die Takaful-Akzeptanz

Takaful skaliert, da Regulierungsbehörden die digitale Infrastruktur fördern und Versicherer neue Scharia-konforme Vermögens- und Schutzoptionen einführen, die religiöse Präferenzen ansprechen und die finanzielle Inklusion erweitern. Der Aufsichtsfokus Malaysias auf den Einsatz von KI und Open Finance hat es Versicherern und Takaful-Betreibern ermöglicht, Beiträge, Scharia-Konformitätsprüfungen und Überschussverteilung mit größerer Transparenz zu automatisieren, was einen schnelleren Produktrollout mit geringerer Reibung unterstützt [3]Bank Negara Malaysia, "KI in Versicherungs- und Takaful-Betreibern," Bank Negara Malaysia, bnm.gov.my. Produktinnovation ist erkennbar, da Versicherer investitionsgebundene Takaful-Linien wieder einführen oder erweitern, die langfristige Ersparnisse mit Schutz verbinden, wobei frühe Beispiele in Singapur die grenzüberschreitende Attraktivität für regionale Kunden hervorheben. Auf den Philippinen wurden ebenfalls Scharia-konforme Schutzprodukte eingeführt, die auf muslimische Gemeinschaften abzielen, die zuvor von konventionellen Produkten unterversorgt waren, und es Banken ermöglichen, umfassendere Versicherungsmenüs in islamischen Finanzkorridoren anzubieten. Parallel dazu hat Indonesien die Scharia-Governance für Versicherer verschärft, was das Verbrauchervertrauen stärkt und den digitalen Vertrieb standardisiert, auch innerhalb der mobilen Kanäle islamischer Banken. Zusammen verstärken diese Entwicklungen eine wachstumsstarke Takaful-Spur innerhalb des Bancassurance-Markts in ASEAN, insbesondere in Malaysia und Indonesien, wo die Kundenbasis beträchtlich und die Bankdurchdringung tief ist.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Provisions- und Fairness-Regeln | -1.1% | Singapur, Hongkong-Ausstrahlungseffekte, Philippinen-Reformen ausstehend | Kurzfristig (≤ 2 Jahre) |

| Rückläufige Filialbesuche | -0.9% | Indonesien, Thailand führen den Rückgang an, Malaysia, Philippinen moderat | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Beratungstalenten | -0.7% | Singapur, Malaysia, Vietnam, Philippinen im Entstehen | Mittelfristig (2–4 Jahre) |

| Super-Apps kannibalisieren den Bankkanal | -0.6% | Indonesien, Vietnam und regionale Expansion | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Mangel an zertifizierten Beratungstalenten

Die Anforderungen an die Beratungskompetenz steigen, da Banken und Versicherer datengestützte Eignung, digitale Offenlegungen und API-basierte Vertriebsabläufe einführen, die hybride Fähigkeiten in Beratung, Compliance und Technologie erfordern. Lösungen für vermögende Privatkunden erfordern auch grenzüberschreitende Strukturierungsexpertise, die Versicherer durch dedizierte Plattformen aufbauen, die Nachlassplanung, Trusts und Anforderungen in mehreren Jurisdiktionen mit Privatbanken koordinieren. Da das Neugeschäftswachstum sich in Bankkanälen konzentriert, erweitern Vertriebspartner Schulungsprogramme, um die Kompetenz in maschinengestützter Zeichnung, Schadenstriage und Omnichannel-Service zu steigern, was die Einarbeitungszeit verlängert und die Betriebskosten während des Übergangs erhöht. Aufsichtsbehörden fördern eine breitere Nutzung von KI und Datenstandards für Versicherungs- und Takaful-Betriebe, was neue Prozesse und Governance erfordert, die die Kompetenzschwelle für Frontline- und Backoffice-Rollen weiter erhöhen. Diese Kapazitätsengpässe können neue Produkteinführungen verlangsamen und den Rhythmus beratungsgeführter Verkäufe einschränken, insbesondere in Märkten, in denen die Beraterrekrutierung hinter der Nachfrage nach In-App-Beratung zurückbleibt. AIA. Infolgedessen kann Talentknappheit das kurzfristige Wachstum im Bancassurance-Markt in ASEAN moderat dämpfen, auch wenn die Digitalisierung die mittelfristige Produktivität verbessert.

Super-Apps kannibalisieren den Bankkanal

Plattform-Ökosysteme, die Zahlungen, Handel und Mobilität aggregieren, betten zunehmend Schutz neben Kredit und Ersparnissen ein, was den ersten Kontakt für einfache Versicherungsprodukte von traditionellen Bankkanälen ablenken kann. Als Reaktion darauf setzen führende Versicherer verstärkt auf Partner-API-Orchestrierung, damit Bank-Apps relevante Absicherung genau dann anzeigen können, wenn Nutzer Transaktionen durchführen, was die Bequemlichkeitslücke zu Lifestyle-Plattformen verringert. Eingebetteter Schutz für KMU und Handelsströme wird auch durch Risikoteilungseinrichtungen ausgeweitet, die Kapazitäten von Versicherern zu Kreditprogrammen leiten und alternative Trichter für gewerbliche Sparten schaffen, die außerhalb des Privatkundenbank-Vertriebs liegen. Produktinnovation bei Takaful und investitionsgebundenen Angeboten gibt Banken Differenzierungshebel innerhalb ihrer eigenen Ökosysteme, obwohl Preistransparenz und sofortige Abwicklung Bereiche bleiben, in denen Super-Apps das Tempo für Kundenerwartungen vorgeben. Langfristig werden Banken, die Schadenregulierung und dynamische Preisgestaltung in alltägliche Bankreisen integrieren, ihren Marktanteil effektiver verteidigen, aber kurzfristige Marktanteilsverluste können bei leichten Mikroschutzprodukten auftreten. Diese Dynamiken halten den Wettbewerbsdruck im Bancassurance-Markt in ASEAN erhöht und erhalten eine Prämie auf Technologiepartnerschaften, die Originierungs- und Servicereibung komprimieren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Versicherungsart: Gesundheitszusatzleistungen gestalten den Produktmix um

Die Lebensversicherung machte im Jahr 2025 76,82 % des Bancassurance-Marktanteils in ASEAN aus, während die Krankenversicherung bis 2031 voraussichtlich mit einer CAGR von 12,56 % wachsen wird, was Zusatzleistungen und medizinische Leistungen als die am schnellsten wachsende Produktspur zementiert. Der Bancassurance-Markt in ASEAN ist daher durch langfristige Ersparnisse und Schutz verankert, aber das inkrementelle Wachstum ist zunehmend mit der Inflation der Krankheitskosten, dem Zugang zur privaten Gesundheitsversorgung und der demografischen Alterung verbunden, die Zusatzabsicherung bei Policenausstellung oder -erneuerung begünstigen. Der Lebensversicherungssektor Singapurs meldete im Jahr 2025 einen Anstieg der individuellen Krankenprämienvolumina, was darauf hindeutet, dass Kunden mehr Zusatzleistungen an Kernpolicen anhängen, da sie Zugang und finanzielle Sicherheit im Falle einer schweren Erkrankung priorisieren. Die regulatorische Konsolidierung und das Vermögenswachstum Indonesiens untermauern weiterhin den Ausblick für eine nachhaltige Produktexpansion und bessere Governance über Lebens- und Gesundheitslinien hinweg, was dem bankgeführten Vertrieb zugute kommt, der sich auf alltägliche Sparer konzentriert. Takaful-Einführungen sowohl in Singapur als auch auf den Philippinen erweitern den berechtigten Kundenstamm für Familienschutz und Ersparnisse, die Banken neben konventionellem Leben in Jurisdiktionen mit unterschiedlichen Kundenpräferenzen anbieten können. Infolgedessen neigen sich Produktportfolios zu einfacherem Schutz mit optionalen Zusatzleistungen, die strukturierte Ersparnisse ergänzen, und positionieren den Bancassurance-Markt in ASEAN für eine stetige Mixverbesserung und bessere Persistenz.

Nicht-Lebensprodukte bleiben strategisch wichtig, da Banken Sach-, Reise- und Kfz-Versicherungen querverkaufen, die unmittelbaren Nutzen und Service-Touchpoints bieten, was Engagement und Bindung stärkt, auch wenn die Ticketgrößen kleiner sind. Leben und Gesundheit verankern weiterhin die Prämienvolumina, aber gewerbliche Sparten, die über Bankkanäle vertrieben werden, können skalieren, da KMU-Ökosysteme eingebettete Risikoabsicherungen für Logistik und Forderungen einführen, die in Geschäftsbankportale eingebunden sind. Die starke Aktivität Singapurs bei Schutz und Zusatzleistungen deutet darauf hin, dass wohlhabende und aufstrebende wohlhabende Haushalte gebündelte Konfigurationen akzeptieren, die Krankenhausbezug mit Sparzielen verbinden, was Banken bei der Kontoeröffnung und Erneuerungszyklen operationalisieren können. Die Governance-Upgrades Indonesiens schaffen eine solidere Grundlage für zukünftige Querverkäufe von Nicht-Lebens-Produkten über ländliche und städtische Banknetzwerke und helfen, die Risikoexposition der Haushalte über ein breiteres Spektrum von Gefahren zu stabilisieren. Da Takaful-Anbieter Produktmenüs mit investitionsgebundenen Optionen erweitern, können Banken sich durch religiöse Konformität, Transparenz und digitales Onboarding differenzieren, was die Prämienströme innerhalb des Bancassurance-Markts in ASEAN weiter diversifizieren wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Mobile Apps stören die Filialhegemonie

Der Filial- oder persönliche Vertrieb hielt im Jahr 2025 einen Anteil von 46,23 %, obwohl Mobile-Banking-Apps bis 2031 voraussichtlich mit einer CAGR von 13,72 % wachsen werden, da Open Finance und sofortige Zeichnung die Originierung innerhalb digitaler Reisen rationalisieren. Da mobile Sitzungen die tägliche Bankaktivität konzentrieren, passen Banken dieses Engagement mit eingebetteten Schutzaufforderungen und vorausgefüllten Formularen an, die die Zeit bis zur Bindung verkürzen und Abbrüche minimieren. Versicherer, die in Partner-First-Plattformen investieren, können durchgängige Authentifizierung, Prämienberechnung und Schadeninitiierung unterstützen, was die Konversion in App-Kontexten erhöht, in denen die Aufmerksamkeitsspanne kurz ist. Die Lebensversicherungsdaten Singapurs für 2025 zeigen, wie robuste Identitätsverifizierung und zuverlässige Daten die digitalen Querverkaufsergebnisse verbessern, insbesondere für Zusatzleistungen, die eine dynamische Anpassung der Absicherung an persönliche Umstände erfordern. Über den Prognosezeitraum sollte dieser Kanalmix weiterhin Mobile-First-Interaktionen für einfachere und mittelkomplexe Produkte begünstigen, während Filialen und Relationship Manager sich auf wohlhabende und vermögende Privatkunden konzentrieren, die maßgeschneiderte Strukturierung benötigen.

Kontaktzentren, Relationship Manager und Finanzberater bleiben für komplexe Bedarfsanalysen entscheidend, insbesondere wenn Produkte grenzüberschreitende Steuer-, Trust-Strukturen oder Mehrfachbegünstigungskonfigurationen beinhalten. Eingebettete Absicherung innerhalb von KMU-Transaktions- und Kreditströmen ist ein weiterer Wachstumshebel, unterstützt durch Risikoteilungsvereinbarungen, die Versicherungskapazitäten zum Zeitpunkt der Kreditgenehmigung an Geschäftskreditnehmer leiten. Islamische Banken und Takaful-Betreiber fügen auch digitale Touchpoints für Auswahl und Beitragsverwaltung hinzu, was die Transparenz verbessert und Familien ermöglicht, Optionen in Verbindung mit Sparzielen zu überprüfen. Da Versicherer ihre API-Orchestrierung und maschinengestützte Regulierung skalieren, erhalten Banken einen breiteren Katalog an Schutzprodukten, den sie kontextuell in ihren mobilen Benutzeroberflächen präsentieren können. Diese Schritte unterstützen den anhaltenden Anstieg der In-App-Originierung, während gleichzeitig hochwertige Beratung für Kunden mit komplexen Finanzplanungsbedürfnissen im Bancassurance-Markt in ASEAN erhalten bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: KMU als wachstumsstarke Grenze

Privatkunden machten im Jahr 2025 65,51 % aus, während KMU bis 2031 voraussichtlich mit einer CAGR von 11,73 % wachsen werden, da Lieferkettenplattformen und Bankportale Absicherung in Betriebskapital- und Handelsfinanzierungsreisen einbetten. Der Bancassurance-Markt in ASEAN ist positioniert, um diesen Wandel zu nutzen, da Banken Kontobeziehungen, Zahlungsströme und Kreditdaten kontrollieren, die eine automatisierte Preisgestaltung und sofortige Ausgabe für Kredit-, Warentransport- und Schlüsselpersonenabsicherung ermöglichen. Risikotransfereinrichtungen, die multilaterale Institutionen mit globalen Versicherern verbinden, können Kapazitäten zu unterversorgten Kreditnehmern leiten, was Prämienwachstum außerhalb traditioneller Privatkunden-Lebens- und Gesundheitslinien eröffnet. IFC. Parallel dazu adressiert die Takaful-Expansion die Absicherungsbedürfnisse von familiengeführten und Scharia-konformen Unternehmen, die historisch mit Produktlücken oder Vertriebsreibung konfrontiert waren, und schafft einen komplementären Wachstumsstrom. ETIQA. Diese Dynamiken steigern die Relevanz von Bankökosystemen für KMU, wo gebündelte Versicherung innerhalb alltäglicher Finanztools die Komplexität reduziert und die Geschäftskontinuität stärkt.

Unternehmens- und wohlhabende Kunden bleiben aufgrund höherer Ticketgrößen und Mehrproduktbeziehungen, die Vermögensverwaltung mit Nachlass- und Nachfolgeplanung verbinden, strategisch wichtig. Führende Versicherer haben stärkere Partnerschaftsvertriebskennzahlen gemeldet, wobei Banken den Maßstab und den Datenkontext bereitstellen, der für In-App-Onboarding und Beratung sowohl für Massen- als auch für wohlhabende Segmente erforderlich ist. Da Berater ihre Fähigkeiten in Steuer-, Trust- und grenzüberschreitender Compliance vertiefen, können wohlhabende Angebote schneller wachsen, aber Talentknappheit wird den Fokus auf digitale Tools halten, die Fallgestaltung und Genehmigungszeiten komprimieren. Für KMU sollte die zunehmende Verfügbarkeit eingebetteter Schutzprodukte innerhalb von Kreditplattformen die Akzeptanz und Persistenz erhöhen, da die Absicherung direkt mit Rechnungszyklen und Kreditlaufzeiten verknüpft ist. Diese Muster zeigen, dass Privatkunden zwar der Volumenanker bleiben, KMU und wohlhabende Kunden zusammen jedoch die Wertschöpfung für den Bancassurance-Markt in ASEAN über den Prognosehorizont hinweg steigern werden.

Geografische Analyse

Thailand behielt im Jahr 2025 die größte Länderposition mit einem Anteil von 34,45 %, während Singapur bis 2031 voraussichtlich das Wachstum mit einer CAGR von 11,92 % anführen wird, da eine starke digitale Infrastruktur und wohlhabende Demografie eine konsistente Prämienexpansion unterstützen. Der Lebensversicherungssektor Singapurs verzeichnete im Jahr 2025 höhere gewichtete Neugeschäftsprämien, wobei auch die individuellen Krankenprämien stiegen, was die Auswirkungen robuster Identitätsverifizierung, Datenstandards und Vertriebsdisziplin unterstreicht. Versicherer bauen spezialisierte Plattformen für vermögende Privatkunden im Stadtstaat auf, um um regionale Vermögensströme zu konkurrieren und grenzüberschreitende Steuer- und Trust-Lösungen in die Beratung zu integrieren, die Banken nutzen können, um Vermögensbeziehungen zu vertiefen. Produktinnovation ist bei Scharia-konformem Vermögen und Schutz sichtbar, einschließlich investitionsgebundener Takaful-Optionen mit digitalem Onboarding, die grenzüberschreitende Klientel ansprechen. Diese Bedingungen erhalten ein günstiges Wachstumsprofil in Singapur innerhalb des Bancassurance-Markts in ASEAN und helfen, die prognostizierte Überperformance im Prognosefenster zu erklären.

In Malaysia hat die regulatorische Unterstützung für Open Finance und KI-Adoption die durchgängige Verarbeitung sowohl für konventionelle Versicherungen als auch für Takaful verbessert, was Geschwindigkeit, Transparenz und Eignung im Bancassurance-Vertrieb fördert. Betreiber haben schnell gehandelt, um maschinelles Lernen für Beitragsberechnungen und Scharia-Screening einzusetzen, was die Reibung für Kunden reduziert und es Banken ermöglicht, Optionen innerhalb von Mobile-Banking-Reisen zu präsentieren. Partnerschaften bleiben zentral für die strategische Umsetzung, wobei Versicherer in die Gesundheitsintegration und die Expansion im Bereich vermögender Privatkunden investieren, um Schadenkosten zu kontrollieren und den Wert für wohlhabende Kunden zu steigern. Die Initiativen Singapurs für vermögende Privatkunden und die Takaful-Modernisierung Malaysias veranschaulichen gemeinsam, wie die Region wohlhabende Vermögenslösungen mit Inklusion durch Scharia-konforme Produkte in Einklang bringt. Zusammengenommen verstärken diese Entwicklungen den Bancassurance-Markt in ASEAN als eine Mehrgeschwindigkeitslandschaft, in der regulatorische Klarheit und Plattformbereitschaft die Wachstumstrajektorien auf Länderebene bestimmen.

Der Versicherungssektor Indonesiens schloss das Jahr 2025 mit höheren Gesamtvermögen und einer breiteren Einhaltung neuer Kapitalstandards ab, was die Betriebsbasis stabilisiert und das weitere Wachstum bei bankgelieferten Lebens- und Gesundheitsprodukten unterstützt. OJK. Eine verbesserte Scharia-Governance verbessert das Verbrauchervertrauen und standardisiert Produktpraktiken, was wiederum den digitalen Vertrieb und Family-Takaful über islamische Bankkanäle unterstützt. Der regionale Partnerschaftsschwung ist auch in Grenzmärkten wie Kambodscha bemerkenswert, wo eine langfristige exklusive Zusammenarbeit über ein landesweites Bankfußabdruck ausgerollt wird, was das Vertrauen in Bancassurance als Weg zur frühen Skalierung signalisiert. In ganz ASEAN helfen multilaterale Initiativen, neue Kreditkapazitäten für KMU durch Risikotransfermechanismen zu erschließen, die Versicherungskapazitäten zu Kreditgebern leiten, was Banken zugute kommt, die Absicherung in die Unternehmensfinanzierung einbetten möchten. Diese Muster deuten auf ein anhaltendes Expansionspotenzial im Bancassurance-Markt in ASEAN hin, da die Governance gestärkt wird, digitale Infrastrukturen vertieft werden und Partnerschaften sich sowohl auf reife als auch auf aufstrebende Länderkontexte ausweiten.

Wettbewerbslandschaft

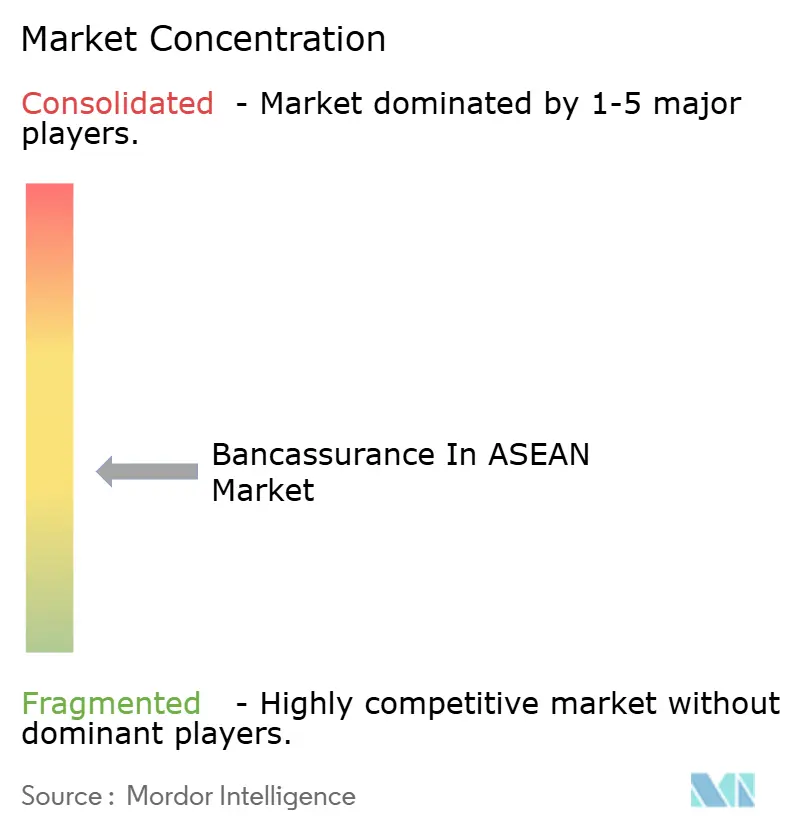

Das Wettbewerbsfeld ist fragmentiert mit moderater Konzentration und wenigen Akteuren mit entscheidender Preismacht, sodass langfristige Partnerschaften als primärer Burggraben fungieren, indem sie Vertriebszugang mit Co-Investitionen in Technologie und Analytik verbinden. Ein führender Versicherer unterzeichnete eine 10-jährige Exklusivvereinbarung mit einer großen kambodschanischen Bank, um das gesamte physische Netzwerk innerhalb eines definierten Rollout-Fensters abzudecken, was Erstmover-Strategien in Grenzmärkten exemplifiziert. AIA. Ein anderer globaler Versicherer hat Multi-Markt-Allianzen mit internationalen Banken vertieft, um grenzüberschreitenden Vertrieb zu sichern und Schutz in Vermögensreisen einzubetten, die mehrere ASEAN-Jurisdiktionen umspannen. In Singapur und Malaysia schärfen Versicherer ihre Angebote für vermögende Privatkunden und integrieren Gesundheitsdienstleistungen, um den Kundenwert zu steigern und Schadensfälle zu kontrollieren, was Banken durch Beratung und Beziehungspreisgestaltung monetarisieren können. Wachstum in Asien bleibt für große multinationale Unternehmen zentral, mit gemeldeten Steigerungen des Neugeschäftswerts und der Kernerträge, die mit dem Schwenk des Bankensektors zu beratungsgeführtem Schutz und Vermögenslösungen übereinstimmen.

Technologische Bereitschaft ist zu einem wichtigen Differenzierungsmerkmal in Bancassurance-Partnerschaften in der gesamten Region geworden, da Banken Versicherer priorisieren, die Partner-APIs orchestrieren, maschinengestützte Zeichnung unterstützen und Schadensschritte innerhalb von Apps abschließen können. AIA. Strategische Konsolidierung ist auch erkennbar, da Versicherer Anteile in wachstumsstarken Märkten erhöhen, um die Ausrichtung zwischen Produktherstellung und Vertriebsausführung zu verbessern. Multilaterale Einrichtungen, die Risikokapazitäten in KMU-Kreditportfolios leiten, schaffen neue Kanäle für gewerbliche Sparten und erweitern die Relevanz von Versicherern über den Privatkundenschutz hinaus. Insgesamt unterstreichen diese Schritte, dass der Bancassurance-Markt in ASEAN Skalierung, Technologieintegration und grenzüberschreitende Koordination mehr belohnt als eigenständige Produktmerkmale. Die Leistung im Jahr 2025 zeigte starke Partnerschaftsvertriebsergebnisse für ausgewählte Marktführer und verstärkte den Wert des exklusiven oder nahezu exklusiven Bankzugangs im Wettbewerb um digitale Regalfläche.

Große globale Akteure kalibrieren weiterhin Portfolios, bestehende oder umstrukturierende Positionen in Märkten, in denen der Wiederaufbau von Vertrauen oder die Vertriebsökonomie längere Horizonte erfordern, während sie Kapital in Zentren mit stabilen regulatorischen Umgebungen und tieferen Vermögenspools konzentrieren. Vermögende Privatkunden und grenzüberschreitende Vermögensströme bleiben ein umkämpftes Schlachtfeld, da Versicherer spezialisierte Beratungsplattformen einführen, um Privatbanken in Singapur und Malaysia zu ergänzen. Produktinnovation bei Takaful erweitert die adressierbare Basis und bietet Differenzierung in muslimisch geprägten und gemischten Märkten, was Banken begünstigt, die sowohl konventionelle als auch Scharia-konforme Menüs unter einheitlichen digitalen Erlebnissen anbieten können. Die fortschreitende Reifung der Open-Finance-Regime unterstützt standardisierten Datenaustausch und effizientes Onboarding, was die strategische Messlatte für Partnerschaftskompetenzen auf beiden Seiten der Bank-Versicherer-Beziehung erhöht. Zusammen deuten diese Elemente auf ein Wettbewerbsmuster hin, bei dem der Gewinn von Marktanteilen im Bancassurance-Markt in ASEAN von der Orchestrierung von Kanälen, Daten und Kapital abhängt, nicht von einmaligen Produkteinführungen.

Bancassurance in ASEAN Branchenführer

AIA Group

Prudential plc

AXA Mandiri Financial Services

Etiqa (Maybank)

Great Eastern Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Great Eastern lancierte Great Eastern Private, um vermögende Privatpersonen in ganz Asien mit grenzüberschreitender Nachlassplanung, Trusts und Lösungen für mehrere Jurisdiktionen zu bedienen. Die Plattform ergänzt Privatbanken und hilft, Vermögensbeziehungen mit ganzheitlichem Schutz und Beratung zu verankern. Sie positioniert den Versicherer, um einen größeren Anteil der regionalen Vermögensströme durch Bankpartnerschaften zu gewinnen.

- Januar 2026: Prudential schloss den Erwerb eines zusätzlichen 19-prozentigen Anteils an SHS, der Muttergesellschaft von Prudential Assurance Malaysia, ab und erhöhte damit seinen Anteil auf 70 % und festigte die Kontrolle in einem prioritären ASEAN-Markt. Der Schritt strafft die Ausrichtung zwischen Herstellung und Vertrieb und unterstützt eine tiefere Integration digitaler Zeichnungs- und Bancassurance-Prozesse. Das Management rahmte die Transaktion innerhalb einer breiteren Strategie ein, um die Gewinnpools Asiens zu steigern und langfristige Bankpartnerschaften zu stärken.

- November 2025: AIA unterzeichnete eine 10-jährige exklusive Bancassurance-Partnerschaft mit Kambodschas KB PRASAC Bank, um bis zu einem definierten Zieldatum Mitte 2026 über das gesamte Filialnetzwerk auszurollen. Die Vereinbarung bettet digitale Zeichnungstools und Co-branded-Schnittstellen ein, um die Skalierung in einem Grenzmarkt zu beschleunigen. Sie exemplifiziert die Co-Kreation auf Infrastrukturebene, die über die transaktionale Produktplatzierung hinausgeht.

- Januar 2025: Etiqa führte Invest Future in Singapur ein, das erste Takaful-investitionsgebundene Produkt auf dem Markt seit über einem Jahrzehnt. Die Einführung erweitert Scharia-konforme Vermögens- und Schutzoptionen und signalisiert eine wachsende grenzüberschreitende Nachfrage unter regionalen Kunden. Das Produkt unterstützt Bankpartner, die multinationale Kundenstämme und islamische Finanzkorridore bedienen.

Bancassurance in ASEAN Markt Berichtsumfang

Bancassurance ist eine strategische Zusammenarbeit, bei der Banken ihre Filialen, digitalen Plattformen und Kundennetzwerke nutzen, um Versicherungsprodukte zu vertreiben. Dieses Modell ermöglicht es Banken, gebührenbasierte Einnahmen zu generieren, während Versicherern ein umfangreicher Kundenzugang geboten wird, was ihre Abhängigkeit von traditionellen Vertriebskanälen reduziert.

Der Bancassurance-Markt in ASEAN ist segmentiert nach Versicherungsart (Lebensversicherung, Nicht-Leben (Sach- und Haftpflicht), Gesundheit/Unfall), Vertriebskanal (Filiale/persönlich, Digitales Banking/Mobile App, Mobile-Banking-Apps, Kontaktzentrum/Telefon, Affinität & Eingebettet (Finanztechnologie/Einzelhandel)), Endnutzer (Privatkunden, Kleine & mittlere Unternehmen (KMU), Unternehmen & Wohlhabende) und Geografie (Singapur, Malaysia, Indonesien, Thailand, Philippinen, Vietnam, Rest von ASEAN). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lebensversicherung |

| Nicht-Leben (Sach- und Haftpflicht) |

| Gesundheit / Unfall |

| Filiale / Persönlich |

| Digitales Banking / Mobile App |

| Mobile-Banking-Apps |

| Kontaktzentrum / Telefon |

| Affinität & Eingebettet (Finanztechnologie / Einzelhandel) |

| Privatkunden |

| Kleine & mittlere Unternehmen (KMU) |

| Unternehmen & Wohlhabende |

| Singapur |

| Malaysia |

| Indonesien |

| Thailand |

| Philippinen |

| Vietnam |

| Rest von ASEAN |

| Nach Versicherungsart | Lebensversicherung |

| Nicht-Leben (Sach- und Haftpflicht) | |

| Gesundheit / Unfall | |

| Nach Vertriebskanal | Filiale / Persönlich |

| Digitales Banking / Mobile App | |

| Mobile-Banking-Apps | |

| Kontaktzentrum / Telefon | |

| Affinität & Eingebettet (Finanztechnologie / Einzelhandel) | |

| Nach Endnutzer | Privatkunden |

| Kleine & mittlere Unternehmen (KMU) | |

| Unternehmen & Wohlhabende | |

| Nach Geografie | Singapur |

| Malaysia | |

| Indonesien | |

| Thailand | |

| Philippinen | |

| Vietnam | |

| Rest von ASEAN |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den Bancassurance-Markt in ASEAN bis 2031?

Die Größe des Bancassurance-Markts in ASEAN wird voraussichtlich von USD 35,82 Milliarden im Jahr 2025 auf USD 40,02 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,08 % über 2026–2031 USD 69,71 Milliarden erreichen.

Welche Produkte werden innerhalb des Bancassurance-Markts in ASEAN am schnellsten expandieren?

Krankenversicherung und medizinische Zusatzleistungen werden voraussichtlich mit einer CAGR von 12,56 % bis 2031 am schnellsten wachsen, während die Lebensversicherung nach Prämien das größte Volumen bleibt.

Wie verändert sich der Vertriebsmix im Bancassurance-Markt in ASEAN?

Filiale oder persönlicher Vertrieb bleibt bedeutend, aber Mobile-Banking-Apps werden voraussichtlich mit einer CAGR von 13,72 % wachsen, unterstützt durch Open Finance, API-erste Zeichnung und durchgängige Schadensfälle.

Welche Kundensegmente werden das stärkste Wachstum im Bancassurance-Markt in ASEAN antreiben?

Privatkunden bleiben mit 65,51 % im Jahr 2025 der Volumenanker, während KMU mit einer CAGR von 11,73 % am schnellsten wachsen, bedingt durch eingebetteten Schutz in Kredit- und Handelsfinanzierungsreisen.

Welche ASEAN-Geografien führen bei Marktanteil und Wachstum, und warum?

Thailand führt nach Marktanteil mit 34,45 % im Jahr 2025, während Singapur beim Wachstum mit einer prognostizierten CAGR von 11,92 % führt, da digitale Infrastruktur und wohlhabende Demografie eine konsistente Prämienexpansion unterstützen.

Welche Fähigkeiten priorisieren Banken bei der Auswahl von Versicherungspartnern in der Region?

Banken priorisieren Partner-API-Orchestrierung, sofortige Zeichnung und Echtzeit-Schadensfälle innerhalb von App-Erlebnissen, neben langfristiger Exklusivität und abgestimmten Produkt-Roadmaps.

Seite zuletzt aktualisiert am: