Größe und Marktanteil des vietnamesischen Marktes für mobile Zahlungen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 46.56 Milliarden US-Dollar |

| Marktgröße (2026) | 52.19 Milliarden US-Dollar |

| Marktgröße (2031) | 83.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Marktes für mobile Zahlungen von ���ϲ�����

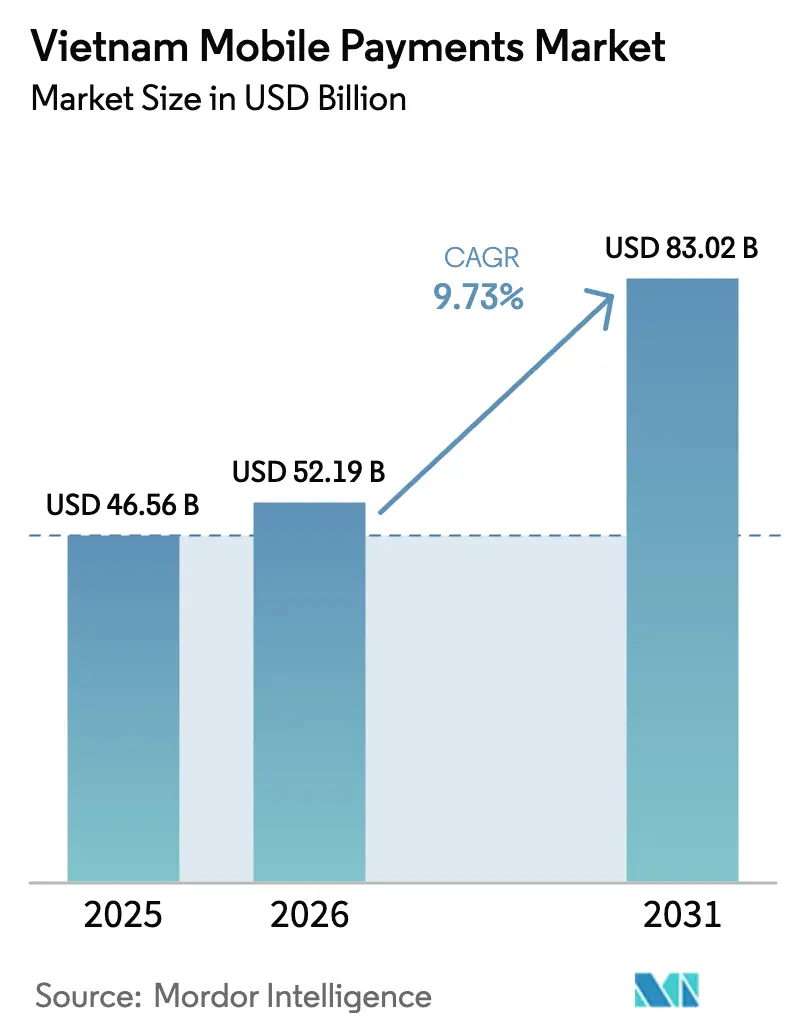

Die Marktgröße des vietnamesischen Marktes für mobile Zahlungen wurde im Jahr 2025 auf 46,56 Milliarden USD geschätzt und soll von 52,19 Milliarden USD im Jahr 2026 auf 83,02 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,73 % während des Prognosezeitraums (2026–2031). Ein politisches Ziel, bargeldlose Zahlungen bis 2030 auf das 30-fache des BIP zu steigern, beschleunigt die Akzeptanz von QR-Codes bei Kleinstgewerbetreibenden und lenkt Verbraucher vom Bargeld weg. Die Obergrenze für QR-Gebühren bei Kleinstbeträgen, ein Ziel von 80 % bargeldloser Transaktionen im E-Commerce sowie die rasche Einführung von VietQR-Codes schaffen gemeinsam strukturellen Schwung für den vietnamesischen Markt für mobile Zahlungen. Die Plattformkonvergenz rund um Super-Apps, bei denen Geldbörsen neben Fahrdiensten, Essenslieferungen und Einkaufsmöglichkeiten angeboten werden, senkt die Kundengewinnungskosten und erhöht gleichzeitig die Wechselhürden. Darüber hinaus bieten grenzüberschreitende QR-Verbindungen mit Thailand und Singapur neue Überweisungskorridore und machen den vietnamesischen Markt für mobile Zahlungen für Migranten und Touristen attraktiver.

Wichtigste Erkenntnisse des Berichts

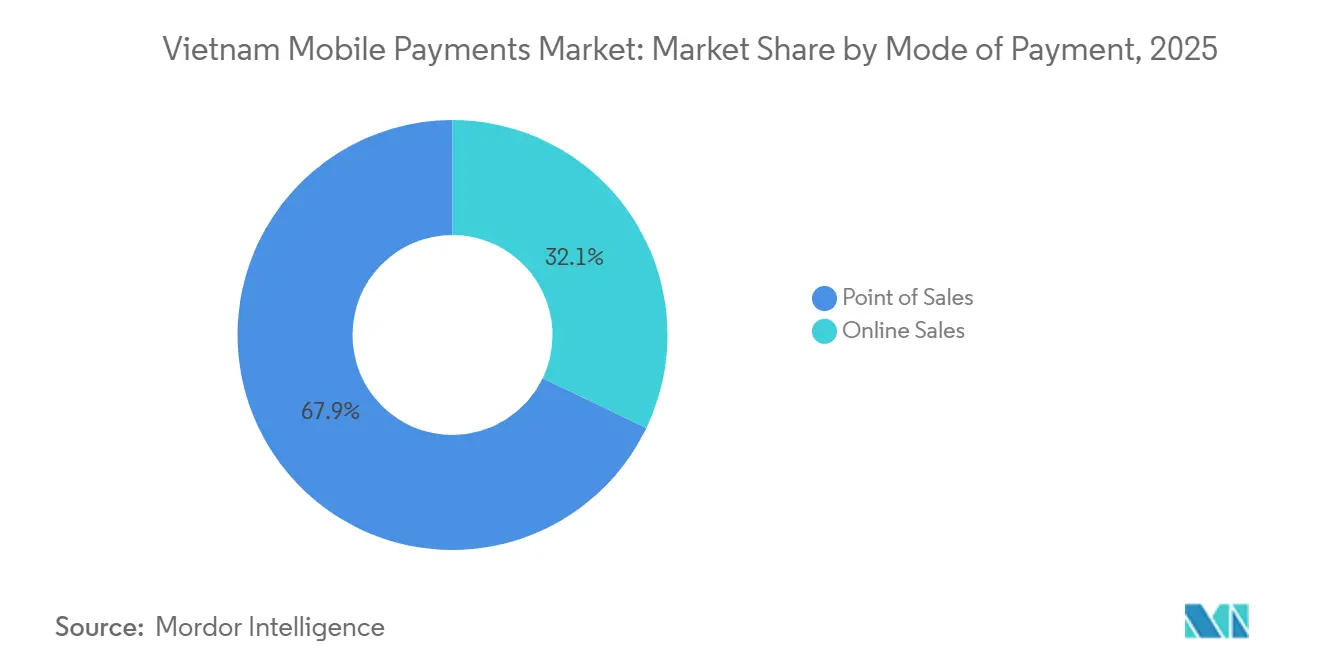

- Nach Zahlungsart führten Point-of-Sale-Transaktionen im Jahr 2025 mit einem Umsatzanteil von 67,89 %, während Online-Kanäle bis 2031 die schnellste CAGR von 10,43 % verzeichnen sollen.

- Nach Zahlungstyp hielten QR-Codes im Jahr 2025 einen Anteil von 54,67 % am vietnamesischen Markt für mobile Zahlungen, während biometrische und andere tokenisierte Methoden im Zeitraum 2026–2031 mit einer CAGR von 11,24 % wachsen sollen.

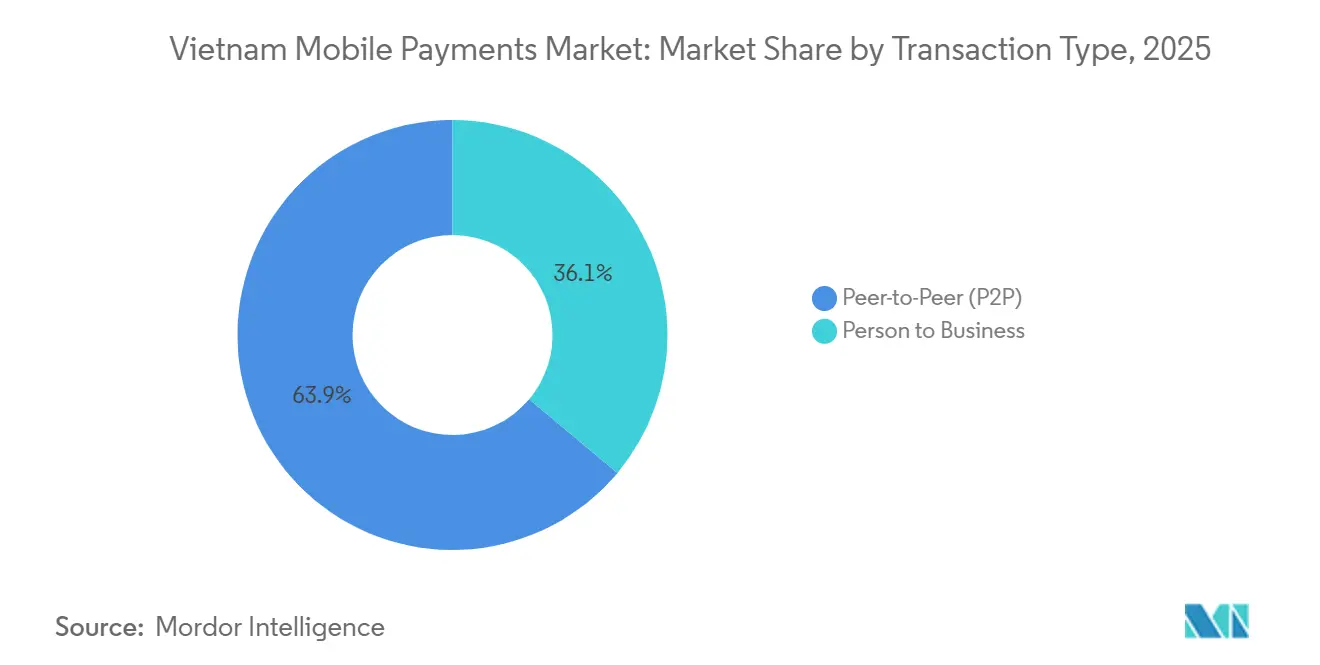

- Nach Transaktionstyp entfielen im Jahr 2025 63,92 % des Transaktionsvolumens auf Peer-to-Peer-Überweisungen, während Person-zu-Unternehmen-Zahlungsströme im gleichen Zeitraum mit einer CAGR von 10,27 % wachsen sollen.

- Nach Anwendung entfielen im Jahr 2025 58,59 % der Ausgaben auf Einzelhandel und E-Commerce, während Zahlungen im Bereich Regierung und öffentlicher Sektor bis 2031 die höchste CAGR von 11,16 % verzeichnen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum vietnamesischen Markt für mobile Zahlungen

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Internet- und Smartphone-Durchdringung | +2.1% | National, mit städtischen Zentren Hanoi und Ho-Chi-Minh-Stadt als Vorreiter bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| Staatlicher Vorstoß für eine bargeldlose Wirtschaft | +2.8% | National, angetrieben durch Mandate der Staatsbank von Vietnam und des Finanzministeriums | Mittelfristig (2–4 Jahre) |

| Anstieg der E-Commerce-Ausgaben | +2.3% | National, konzentriert in Südvietnam (Ho-Chi-Minh-Stadt, Dong Nai) | Mittelfristig (2–4 Jahre) |

| Partnerschaften im Super-App-Ökosystem | +1.9% | National, mit Ausstrahlungseffekten auf Zentralvietnam, da Plattformen die Logistik ausbauen | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einbindung von QR-Code-Händlern über VNPay24 | +1.2% | National, insbesondere in Nordvietnam (Hanoi, Hai Phong) | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende QR-Verbindung mit Thailand und Singapur | +0.8% | Südvietnam (Grenzprovinzen) und Großstädte mit Expatriate-Bevölkerung | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Internet- und Smartphone-Durchdringung

Vietnam verzeichnete Anfang 2025 127 Millionen Mobilfunkverbindungen, eine Zahl, die die Bevölkerungszahl aufgrund der Nutzung von Dual-SIM-Karten übersteigt und eine allgegenwärtige Nutzung digitaler Geldbörsen ermöglicht.[1]Ministerium für Information und Kommunikation, „Bericht zur Erweiterung der 4G- und Glasfaserabdeckung”, mic.gov.vn Die Smartphone-Durchdringung stieg auf 84 %, da günstigere Android-Geräte lokaler und chinesischer Marken Einstiegsgeräte landesweit zugänglich machten. Die Ausweitung der 4G-Abdeckung auf 99,8 % der Gemeinden verringerte die Transaktionslatenz und ermöglichte sofortige QR-Scans selbst auf ländlichen Märkten. Die Hochgeschwindigkeitsabdeckung unterstützt Echtzeit-Bestätigungen, die das Vertrauen der Nutzer stärken und den Abbruch beim Bezahlvorgang reduzieren. Obwohl Anfang 2025 nur 12 % der Verbindungen auf 5G liefen, deuten Pilotprojekte in Hanoi und Ho-Chi-Minh-Stadt darauf hin, dass erweiterte Authentifizierungsfunktionen schnell skaliert werden können, sobald die Spektrumsversteigerungen abgeschlossen sind.

Staatlicher Vorstoß für eine bargeldlose Wirtschaft

Entscheidung 2345/QD-NHNN schreibt vor, dass 80 % der E-Commerce-Transaktionen bis 2030 bargeldlos abgewickelt werden müssen, was Online-Marktplätze dazu zwingt, standardmäßig Banküberweisung und Geldbörsen-Optionen zu integrieren.[2]Staatsbank von Vietnam, „Rundschreiben 25/2025 über QR-Gebührenobergrenzen”, sbv.gov.vn Rundschreiben 25/2025, das ab April 2025 in Kraft trat, schaffte QR-Transaktionsgebühren für Einkäufe unter 500.000 VND ab und beseitigte damit eine wesentliche Hürde für Straßenhändler und Convenience-Stores. Das nationale Portal für öffentliche Dienstleistungen bietet nun 3.800 Verwaltungsdienstleistungen an, die über MoMo, ZaloPay und ViettelPay bezahlt werden können, und normalisiert die Nutzung digitaler Geldbörsen für Steuern, Lizenzgebühren und Versorgungsrechnungen. Diese Digitalisierung des öffentlichen Sektors hat 96 % der Steuerzahlungen auf elektronische Kanäle verlagert und die gewohnheitsmäßige Nutzung digitaler Geldbörsen über den Einzelhandel hinaus beschleunigt. Die in Rundschreiben 45/2025 eingeführten obligatorischen Identitätsprüfungs- und Echtzeit-Überwachungsregeln erhöhen die Compliance-Kosten, steigern aber gleichzeitig das Vertrauen in den vietnamesischen Markt für mobile Zahlungen.

Anstieg der E-Commerce-Ausgaben

Der E-Commerce-Wert Vietnams erreichte im Jahr 2024 20,5 Milliarden USD, wobei 70 % der Bestellvorgänge auf mobilen Geräten initiiert wurden.[3]Vietnam E-Commerce-Verband, „Überblick über den E-Commerce-Markt 2024”, vecom.vn Plattformen wie Shopee, Tiki und Lazada integrieren native Geldbörsen, um die Abhängigkeit von Barzahlung bei Lieferung zu reduzieren, und bauen die Same-Day-Lieferung in 12 Städten aus, um digitale Zahlungen zu fördern. Bei Flash-Sale-Events verzeichnet MoMo Spitzenwerte von 50.000 Transaktionen pro Sekunde, was zeigt, dass die Infrastruktur nationale Einkaufsfestivals bewältigen kann.[4]MoMo, „Aktualisierung zu Partnerschaften und Ökosystem 2025”, momo.vn Anreize für Essenslieferungen und Social-Commerce-Livestreams veranlassen Kleinstgewerbetreibende, QR-Zahlungen zu bevorzugen, die innerhalb von 24 Stunden abgerechnet werden. Da die Reibungsverluste beim Bezahlvorgang sinken und Treueprogramm-Ökosysteme sich vertiefen, werden Online-Ausgaben weiterhin von Bargeldkanälen abgezogen.

Partnerschaften im Super-App-Ökosystem

MoMos Kooperation mit BIDV erweiterte sofortige Kreditlinien von bis zu 50 Millionen VND (0,002 Millionen USD) für Nutzer mit sechsmonatiger Aktivität und verwischte damit die Grenze zwischen Zahlungs- und Kreditdienstleistungen. Grab integrierte GrabPay mit Moca, um Geldbörsen-Überweisungen und Rechnungszahlungen innerhalb seiner Fahrdienst- und Essenslieferungs-App zu ermöglichen und 40 Millionen Nutzern eine einzige Zahlungsmethode zu bieten. ZaloPay nutzt Zalos 75 Millionen aktive Nutzer, um In-Chat-Rechnungsaufteilung und Schenkungsfunktionen einzuführen, die bis Mitte 2025 20 Millionen aktive Nutzer erreichten. ViettelPay bündelt Telefonaufladungen mit 10 % Bonus-Datenvolumen und verwandelt 15 Millionen Abonnenten in Geldbörsen-Kunden. Diese miteinander verknüpften Ökosysteme erzeugen starke Netzwerkeffekte, die hohe Wechselkosten für den vietnamesischen Markt für mobile Zahlungen schaffen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cyberbetrug und Phishing-Vorfälle | -1.4% | National, mit höherer Inzidenz in städtischen Gebieten aufgrund größerer digitaler Exposition | Kurzfristig (≤ 2 Jahre) |

| Geringe finanzielle Bildung in ländlichen Gebieten | -1.1% | Nord- und Zentralvietnam (Hochlandprovinzen mit begrenzter Infrastruktur) | Mittelfristig (2–4 Jahre) |

| Fragmentierte QR-Code-Standards vor VietQR | -0.6% | National, ein Altproblem, das durch die Einführung von VietQR nun gemildert wird | Kurzfristig (≤ 2 Jahre) |

| Hohe Interbankenentgelte bei Kleinbetrag-Nahzahlungen | -0.9% | National, betrifft Kleinstgewerbetreibende im informellen Sektor | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Cyberbetrug und Phishing-Vorfälle

Vietnam verzeichnete im Jahr 2024 13.900 Cyberangriffe, wobei 38 % auf Finanzdienstleistungen abzielten und allein im ersten Quartal 2024 1,4 Millionen Phishing-Versuche blockiert wurden. Die Zwei-Faktor-Authentifizierung ist nun für Überweisungen über 10 Millionen VND (0,0004 Millionen USD) obligatorisch, dennoch entstehen kleineren Geldbörsen-Anbietern Compliance-Kosten von rund 2 Milliarden VND (0,00008 Milliarden USD) für System-Upgrades. 22 % nennen Sicherheitsbedenken als ihren Haupteinwand gegen mobile Zahlungen, gegenüber 9 % in Städten. Aufklärungskampagnen und optionale Betrugsversicherungen existieren, leiden jedoch unter geringer Inanspruchnahme aufgrund komplizierter Schadensmeldeverfahren.

Geringe finanzielle Bildung in ländlichen Gebieten

Obwohl 87 % der Erwachsenen über Bankkonten verfügen, konzentrieren sich die verbleibenden 13 % in Bergprovinzen, wo Sprach- und Konnektivitätsbarrieren die Nutzung digitaler Geldbörsen behindern. Eine Umfrage der Staatsbank ergab, dass 41 % der ländlichen Befragten den Unterschied zwischen einer Banküberweisung und einer Geldbörsen-Transaktion nicht erklären konnten. Mobile-Money-Konten, die zu 72 % in ländlichen Gebieten verbreitet sind, begrenzen monatliche Transaktionen auf 100 Millionen VND (0,004 Millionen USD) und schränken damit ihre Eignung für Verkäufe landwirtschaftlicher Erzeugnisse ab Hof ein. Neue Programme des Finanzministeriums sehen 500 Milliarden VND (0,019 Milliarden USD) für Maßnahmen zur digitalen Bildung vor, doch Trainermangel und Prioritäten der Pandemie-Erholung verursachen langsame Umsetzungen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Zahlungsart: Online-Kanäle gewinnen an Dynamik

Point-of-Sale-Zahlungen machten im Jahr 2025 67,89 % des Marktanteils des vietnamesischen Marktes für mobile Zahlungen aus, da sich die Bemühungen zur Bargeldablösung auf Nass-Märkte, Convenience-Stores und Transitkioske konzentrierten. Der Online-Kanal soll jedoch bis 2031 mit einer CAGR von 10,43 % wachsen, was die aggressive Einführung von Ein-Klick-Bezahlvorgängen und die QR-Interoperabilität widerspiegelt, die die Abbruchraten senken. VietQR ermöglicht es jeder Bank oder Geldbörse, über einen einzigen Code abzurechnen, was den Aufwand an der Ladentheke halbiert und Eckladen-Betreiber zur Digitalisierung ermutigt. Unterdessen bewältigen Nahfeldkommunikations-Lesegeräte in Bus- und U-Bahn-Systemen bereits 28 % der Fahrkartenverkäufe in Ho-Chi-Minh-Stadt, ein Zeichen dafür, dass kontaktlose Akzeptanz neben QR für Hochdurchsatz-Umgebungen koexistieren wird.

Die Marktgröße des vietnamesischen Marktes für mobile Zahlungen, die mit Online-Bezahlvorgängen verbunden ist, beschleunigt sich in Produktkategorien, die durch Same-Day-Lieferung bedient werden. ShopeePay gewährt Geldbörsen-Nutzern bevorzugte Auftragsabwicklung, während MoMo zinslose Ratenzahlungspläne anbietet und damit die Warenkorbgrößen für Elektronik und Mode erhöht. Grenzüberschreitende Käufer profitieren von VNPays Mehrwährungsunterstützung, die Wechselkurse zum Zeitpunkt des Kaufs fixiert. Regierungsportale erreichten Ende 2024 eine 100-prozentige Online-Abdeckung und verlagerten Unternehmensregistrierungen und Grundbuchgebühren in den digitalen Bereich, was unabhängig von Einzelhandelszyklen ein Basisvolumen für Online-Kanäle sicherstellt.

Nach Zahlungstyp: QR-Codes dominieren, aber biometrische Optionen nehmen zu

QR-Codes hielten im Jahr 2025 54,67 % der Transaktionen, da ein gedruckter Code und eine Handykamera nichts kosten, was für Vietnams Millionen von Kleinstgewerbetreibenden unverzichtbar ist. VietQR standardisierte Formate bei 40 Banken und meldete im ersten Siebenmonatszeitraum 2025 ein Volumenwachstum von 66,7 %. Grenzüberschreitende Verbindungen mit Thailand und Singapur machen inländische Geldbörsen im Ausland nutzbar und reduzieren Devisenspreads um 1,2 Prozentpunkte gegenüber Kartensystemen.

Andere Methoden, darunter tokenisierte Karte-auf-Datei, tragbare Geräte und biometrische Anmeldungen, sollen mit einer CAGR von 11,24 % wachsen, der schnellsten unter allen Zahlungstypen. Apple Pay und Samsung Pay sprechen wohlhabende Segmente an, die Einmaltoken gegenüber statischen Zugangsdaten bevorzugen. MoMos Pilotprojekt für sprachgesteuerte Zahlungen richtet sich an ältere Nutzer und Sehbehinderte, während Hanois U-Bahn 5 % Fahrpreisrabatt für das Antippen einer NFC-Karte gewährt und damit die Bargeldabrechnung für Verkehrsbetreiber reduziert. Ein Terminal für 300 USD amortisiert sich für einen Kleinhändler erst nach 18 Monaten, was QR zur bevorzugten Wahl für den vietnamesischen Markt für mobile Zahlungen macht.

Nach Transaktionstyp: Unternehmen treiben den Anstieg von Person-zu-Unternehmen-Zahlungen voran

Peer-to-Peer-Zahlungsströme machten im Jahr 2025 63,92 % des Volumens aus, angetrieben durch soziales Schenken und informelle Überweisungen; ZaloPay allein verarbeitete während des Mondneujahrs 12 Millionen digitale rote Umschläge. Dennoch werden Person-zu-Unternehmen-Zahlungen mit einer CAGR von 10,27 % steigen, da Unternehmen Gehaltsabrechnungen, Lieferantenrechnungen und Steuerüberweisungen digitalisieren.

VNPays Sofortabrechnungsnetzwerk zahlt Händler innerhalb von 24 Stunden aus und ersetzt wochenlange Bankabwicklungen, wodurch Betriebskapital freigesetzt wird. Fahrdienst-Flotten schreiben Geldbörsen für Unternehmensfahrten vor und leiten Spesenberichtsdaten direkt in Unternehmenssysteme, was Prüfpfade verbessert. Die Null-QR-Gebühr aus Rundschreiben 25/2025 ermöglicht es nun Eckladen-Betreibern, Geldbörsen-Gelder ohne Margeneinbußen zu empfangen, was das Wachstum weiter in Richtung Person-zu-Unternehmen-Zahlungen lenkt.

Nach Anwendung: Digitalisierung des öffentlichen Sektors übertrifft den Einzelhandel

Einzelhandel und E-Commerce trugen im Jahr 2025 noch immer 58,59 % der Ausgaben bei, gestützt durch den privaten Konsum, der 65 % des BIP übersteigt. Cashback- und Treuepunkte bei Convenience-Ketten sowie QR-Pilotprojekte auf Hanois Dong-Xuan-Markt und Ho-Chi-Minh-Stadts Ben-Thanh-Nassmarkt zeigen, wie digitale Anreize in traditionelle Kanäle eindringen können.

Dennoch werden Zahlungen im Bereich Regierung und öffentlicher Sektor mit einer CAGR von 11,16 % beschleunigen, da das nationale Portal für öffentliche Dienstleistungen von 3.800 Diensten im Jahr 2025 auf 5.000 bis 2027 ausgebaut wird. Elektronische Steuerzahlungen decken bereits 96 % der Abrechnungen ab, während automatische Lastschriften für Versorgungsleistungen Verzugsgebühren um 18 % senken. Die Marktgröße des vietnamesischen Marktes für mobile Zahlungen im Bereich Transit wächst ebenfalls, da Pendler 5 % Fahrpreisrabatt für das Antippen von Telefonen an NFC-Schranken nutzen.

Geografische Analyse

Südvietnam machte im Jahr 2025 rund 48 % des nationalen Transaktionswerts aus, dank höherer Einkommensniveaus, dichter Logistiknetzwerke und tiefer E-Commerce-Durchdringung. Ho-Chi-Minh-Stadts 9 Millionen Einwohner generierten 35 % der Online-Einzelhandelsausgaben, und die Nähe zu Kambodscha und Thailand macht die Stadt zu einem frühen Anwender grenzüberschreitender QR-Überweisungen. Das Wachstum moderiert sich jedoch auf eine CAGR von 8,9 %, da die Geldbörsen-Durchdringung unter städtischen Verbrauchern die Sättigung erreicht.

Nordvietnam, verankert durch Hanoi und das Rote-Fluss-Delta, soll mit einer CAGR von 10,1 % wachsen. Politische Pilotprojekte beginnen oft hier, darunter NFC-Fahrkartenlesegeräte an allen U-Bahn-Stationen, die nun monatlich 1,2 Millionen Taps verarbeiten. Der Hauptsitz des nationalen Portals für öffentliche Dienstleistungen in Hanoi bedeutet, dass die meisten Regierungszahlungen früher als in anderen Regionen auf digital umgestellt wurden, was einen verlässlichen Volumensockel bietet. Dennoch kämpfen Hochlandprovinzen weiterhin mit lückenhafter Abdeckung und Defiziten bei der finanziellen Bildung, was 18 % der Erwachsenen ohne Bankkonto lässt und das Wachstumspotenzial begrenzt, bis die Infrastruktur verbessert wird.

Zentralvietnam soll mit der schnellsten CAGR von 10,8 % wachsen, angeführt durch Da Nangs Tourismus-Erholung, wo QR-fähige Händler 8,5 Millionen Besucher bedienen und chinesische Yuan oder thailändische Baht über lokale Geldbörsen akzeptieren. Das Zentralhochland erprobt Blockchain-Abrechnungen für Kaffeeexporte, die innerhalb von 24 Stunden abgewickelt werden, ein starker Kontrast zu wochenlangen Bankprozessen. Die geringere Bevölkerungsdichte bedeutet, dass die absoluten Volumina kleiner bleiben, aber die Aufholentwicklung der Region macht sie zu einer Priorität für Geldbörsen-Anbieter, die neue Wachstumskorridore im vietnamesischen Markt für mobile Zahlungen suchen.

Wettbewerbslandschaft

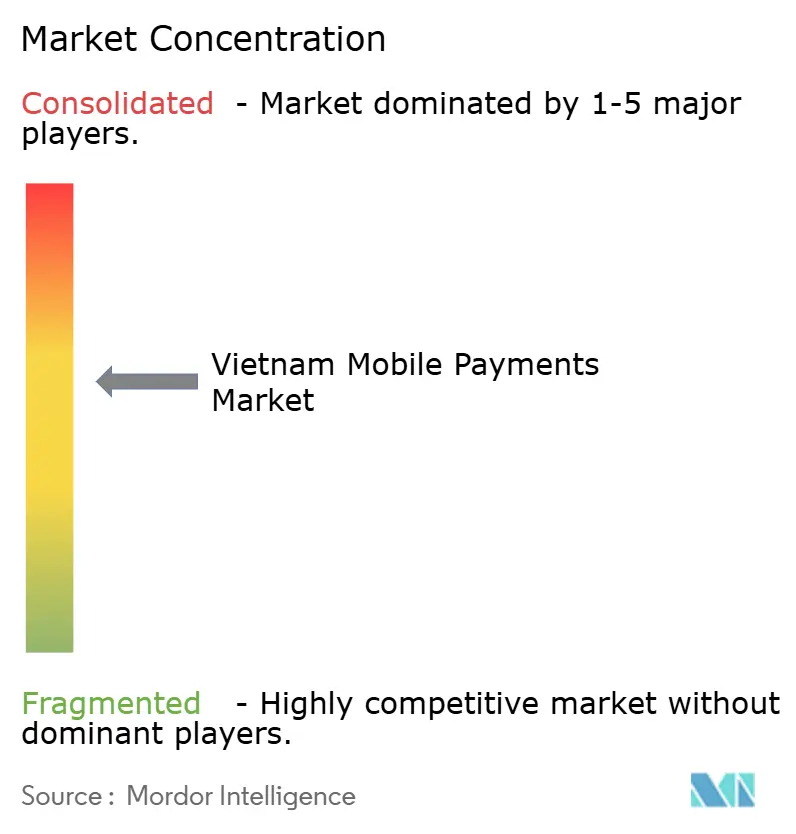

Die fünf größten Anbieter – MoMo, ZaloPay, ViettelPay, ShopeePay und VNPay – hielten im Jahr 2025 zusammen rund 65 % Marktanteil, was auf ein mäßig konzentriertes, aber angreifbares Feld hindeutet. MoMos Series-E-Runde über 300 Millionen USD im Januar 2025 finanzierte Kreditbewertungs-, Mikroversicherungs- und Vermögensmodule und wandelte die App von einem Zahlungsdienstprogramm in einen Finanz-Supermarkt um. ZaloPay nutzt den Messaging-Vorteil seines Mutterunternehmens, um In-Chat-Zahlungen voranzutreiben, die bis Mitte 2025 20 Millionen aktive Nutzer erreichten. ViettelPay nutzt die Telekommunikationsdurchdringung für den Querverkauf von Datenpaketen, während ShopeePay auf Shopees 52-prozentigen E-Commerce-Anteil setzt und den Bezahlvorgang direkt in Produktlisten integriert. VNPay konzentriert sich auf die Händlerakzeptanz, bietet Sofortabrechnung an 150.000 Verkaufsstellen und erschließt die Marktchancen der vietnamesischen Branche für mobile Zahlungen im Gesundheits- und Bildungswesen, wo die digitale Akzeptanz noch zurückbleibt.

Unerschlossene Nischen umfassen Schulgebühren, bei denen 70 % der Zahlungen noch immer in bar oder über Bankfilialen erfolgen, sowie Privatkliniken, von denen im Jahr 2025 nur 15 % digitale Zahlungen akzeptierten. Die Gig-Economy-Geldbörse beFinancial bietet 200.000 Fahrern sofortige Auszahlung von Verdiensten, eine Funktion, die Banken aufgrund von Risikobeschränkungen nur schwer replizieren können. Die technologische Differenzierung betont nun biometrische Authentifizierung und Tokenisierung. MoMos Pilotprojekt für Sprachzahlungen erreichte bei 50.000 Nutzern eine Genauigkeit von 92 % und richtet sich an ältere und sehbehinderte Kunden. Da sich QR-Standards angleichen, werden Nutzererfahrung und ergänzende Dienste wie Kredit, Versicherung und Sparen die Führungsposition im vietnamesischen Markt für mobile Zahlungen zunehmend bestimmen.

Marktführer im vietnamesischen Markt für mobile Zahlungen

National Payment Corporation of Vietnam

Grab Financial Group Vietnam Co., Ltd. (GrabPay by Moca)

Viettel Digital Services Corporation (ViettelPay)

ZION JSC (ZaloPay)

MoMo (M-Service JSC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: NAPAS startete QR-Konnektivität mit Kambodscha und Laos und erweiterte damit das Vier-Länder-Zahlungsnetzwerk.

- März 2025: ZaloPay fügte die VNeID-Verifizierung für In-App-Zahlungen von Regierungsgebühren hinzu.

- Februar 2025: VPBank kooperierte mit MobiFone, um Bankdienstleistungen für 32 Millionen Abonnenten zu integrieren.

- Januar 2025: MoMo schloss eine Series-E-Runde über 300 Millionen USD ab, um die Kredit- und Versicherungsexpansion zu beschleunigen.

Berichtsumfang des vietnamesischen Marktes für mobile Zahlungen

Mobile Zahlung ist die Methode zur Übertragung oder Zahlung von Geldbeträgen, typischerweise an einen Händler, eine Person oder ein Unternehmen für Rechnungen, Waren und Dienstleistungen, unter Verwendung eines mobilen Geräts zur Ausführung und Bestätigung der Zahlung. Das Zahlungsmittel kann ein mobiler Browser, eine digitale (virtuelle oder elektronische) Geldbörse oder ein SIM-Toolkit / mobiles Menü sein. Die Studie verfolgt den Transaktionstyp mobiler Zahlungen nach Nahzahlung und Fernzahlung.

Der Bericht über den vietnamesischen Markt für mobile Zahlungen ist segmentiert nach Zahlungsart (Point of Sale, Online-Verkauf), Zahlungstyp (NFC, QR-basiert, andere Zahlungstypen), Transaktionstyp (Peer-to-Peer, Person zu Unternehmen), Anwendung (Einzelhandel und E-Commerce, Transport und Logistik, Gastgewerbe und Gastronomie, Regierung und öffentlicher Sektor, andere Anwendungen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Point of Sale |

| Online-Verkauf |

| NFC |

| QR-basiert |

| Andere Zahlungstypen |

| Peer-to-Peer (P2P) |

| Person zu Unternehmen |

| Einzelhandel und E-Commerce |

| Transport und Logistik |

| Gastgewerbe und Gastronomie |

| Regierung und öffentlicher Sektor |

| Andere Anwendungen (Bildung, Gesundheitswesen) |

| Nach Zahlungsart | Point of Sale |

| Online-Verkauf | |

| Nach Zahlungstyp | NFC |

| QR-basiert | |

| Andere Zahlungstypen | |

| Nach Transaktionstyp | Peer-to-Peer (P2P) |

| Person zu Unternehmen | |

| Nach Anwendung | Einzelhandel und E-Commerce |

| Transport und Logistik | |

| Gastgewerbe und Gastronomie | |

| Regierung und öffentlicher Sektor | |

| Andere Anwendungen (Bildung, Gesundheitswesen) |

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die Ausgaben über digitale Geldbörsen in Vietnam bis 2031 sein?

Der vietnamesische Markt für mobile Zahlungen soll bis 2031 83,02 Milliarden USD erreichen und zwischen 2026 und 2031 mit einer CAGR von 9,73 % wachsen.

Was treibt die rasche Ausweitung von QR-Zahlungen im ganzen Land voran?

Null-Gebühren-QR-Regeln, VietQR-Interoperabilität und das Fehlen kostspieliger Terminals ermöglichen es selbst Kleinstgewerbetreibenden, einen Code zu drucken und sofort Zahlungen zu akzeptieren.

Welche Region bietet das schnellste Wachstumspotenzial?

Zentralvietnam soll mit der schnellsten CAGR von 10,8 % wachsen, da der Tourismus in Da Nang sich erholt und landwirtschaftliche Exporte die Abrechnung digitalisieren.

Warum gewinnen Person-zu-Unternehmen-Transaktionen an Marktanteil?

Unternehmen digitalisieren Gehaltsabrechnungen und Rechnungen, um den Bargeldaufwand zu reduzieren, während VNPays 24-Stunden-Abrechnung und die Null-Gebühr aus Rundschreiben 25/2025 QR wettbewerbsfähig machen.

Was ist die größte Sicherheitsbedenken für Erstnutzer?

Cyberbetrug-Vorfälle, insbesondere Phishing-Betrug, bleiben die größte Sorge und haben zur obligatorischen Zwei-Faktor-Authentifizierung für Überweisungen höherer Beträge geführt.

Wie wirken sich Super-Apps auf den Wettbewerb im Geldbörsen-Bereich aus?

Plattformen, die Zahlungen mit Fahrdiensten, Essenslieferungen und Einkaufsmöglichkeiten bündeln, steigern die tägliche aktive Nutzung, erhöhen die Kundenbindung und erhöhen die Wechselkosten.

Seite zuletzt aktualisiert am: